Tamanho e Participação do Mercado de Dispositivos Odontológicos da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

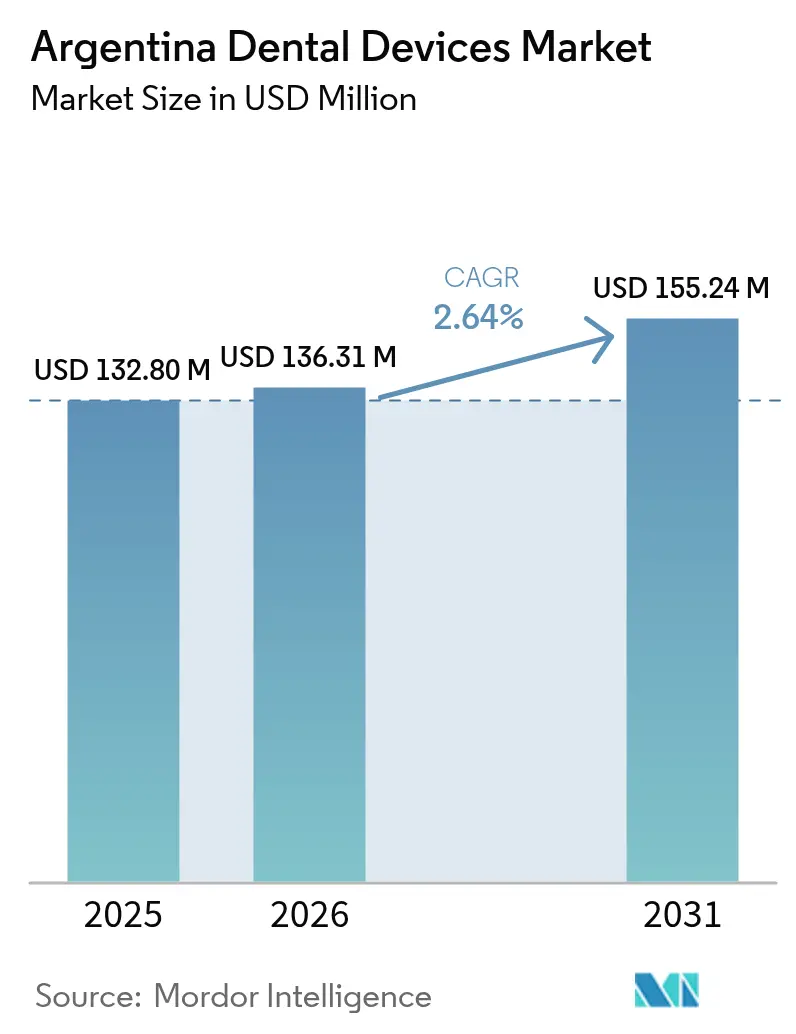

| Tamanho do mercado no ano base (2025) | 132.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 136.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 155.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.64% CAGR |

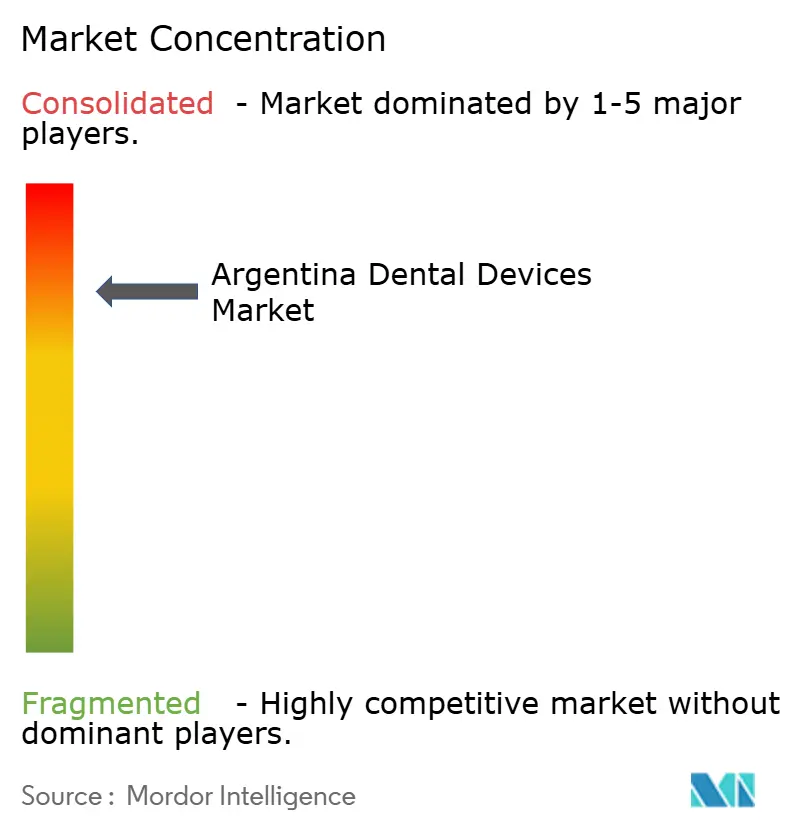

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da Argentina por Mordor Intelligence

O tamanho do mercado de dispositivos odontológicos da Argentina deve crescer de USD 132,80 milhões em 2025 para USD 136,31 milhões em 2026 e está previsto para atingir USD 155,24 milhões até 2031 a um CAGR de 2,64% no período 2026-2031.

A contínua digitalização, o aumento da penetração de seguros privados e a padronização liderada pelo governo das normas de segurança elétrica estão convergindo para manter a demanda resiliente, apesar da volatilidade cambial e das restrições ao financiamento de importações. As clínicas urbanas estão priorizando sistemas CAD/CAM de bancada e tomógrafos computadorizados de feixe cônico para competir por pacientes locais abastados e turistas odontológicos, enquanto os institutos acadêmicos aceleram as aquisições de plataformas de imagem e prototipagem de nível de pesquisa para apoiar o atendimento baseado em evidências. O realinhamento do lado da oferta — mais notavelmente ciclos mais rápidos de liberação de importações e suporte de serviço habilitado por nuvem — está encurtando os prazos de substituição, impulsionando a base instalada em direção a dispositivos digitais de maior margem. Enquanto isso, os fabricantes estão se adaptando por meio de programas de treinamento localizados que contrabalançam a persistente escassez de dentistas certificados para operar sistemas avançados, garantindo que o mercado argentino de dispositivos odontológicos continue a se modernizar mesmo diante dos ventos contrários macroeconômicos

Principais Conclusões do Relatório

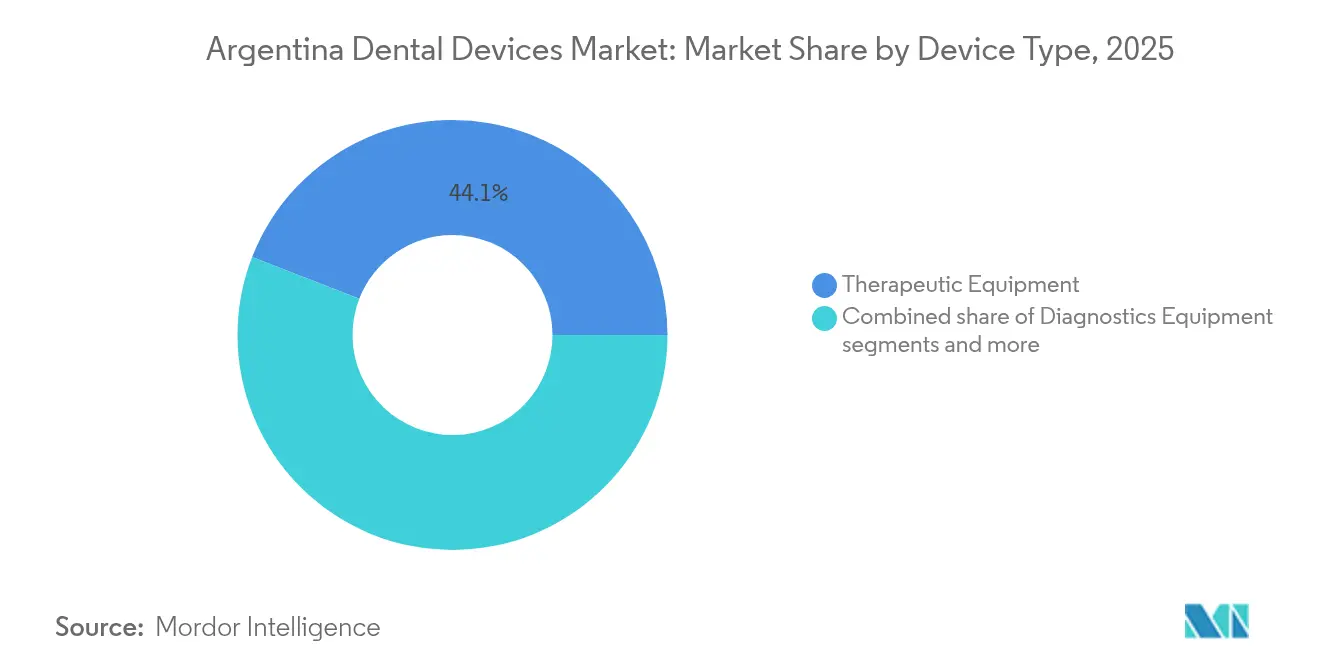

- Por categoria de produto, os equipamentos odontológicos lideraram com 44,10% da participação do mercado de dispositivos odontológicos da Argentina em 2025, enquanto os consumíveis odontológicos devem se expandir a um CAGR de 3,18% até 2031.

- Por tipo de tratamento, a ortodontia representou uma participação de 33,10% no tamanho do mercado de dispositivos odontológicos da Argentina em 2025; a periodontia deve crescer a um CAGR de 2,97% até 2031.

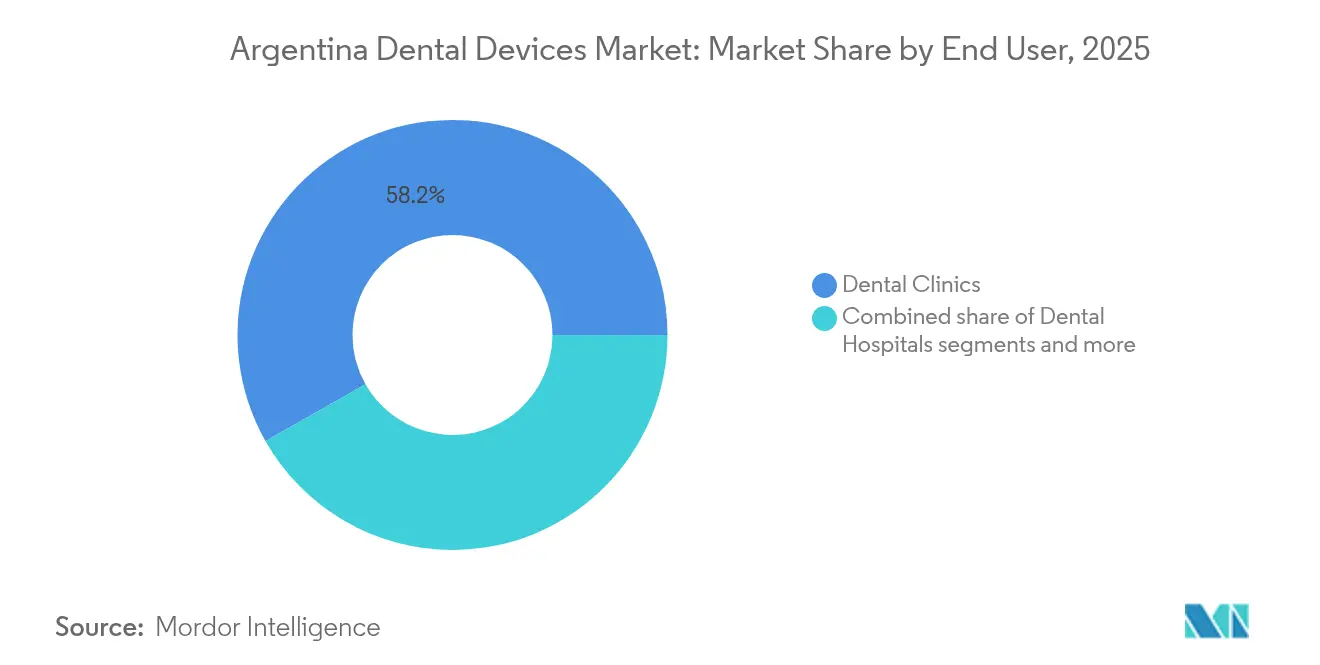

- Por usuário final, as clínicas odontológicas detinham 58,20% da participação de receita em 2025, enquanto os institutos acadêmicos e de pesquisa avançam a um CAGR de 3,17% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Odontologia de Bancada Habilitada por CAD/CAM na Região Metropolitana de Buenos Aires | +0,6 | Região Metropolitana de Buenos Aires, com expansão para Córdoba e Rosário | Médio prazo (~ 3-4 anos) |

| Expansão da Cobertura de Seguro Odontológico Privado entre Argentinos de Renda Média | +0,5 | Nacional, concentrado em áreas urbanas de classe média | Médio prazo (~ 3-4 anos) |

| Programas de Saúde Bucal "Sonrisas Argentinas" Liderados pelo Governo Aumentando a Aquisição de Equipamentos | +0,4 | Nacional, com ênfase em regiões carentes | Curto prazo (≤ 2 anos) |

| Fluxo de Turismo Odontológico do Chile e Uruguai Impulsionando a Demanda por Dispositivos de Alta Qualidade | +0,3 | Buenos Aires, Mendoza, regiões de fronteira | Longo prazo (≥ 5 anos) |

| Crescimento Rápido de Clínicas de Alinhadores Transparentes Voltadas para Millennials | +0,4 | Nacional, principalmente centros urbanos com alta população millennial | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Odontologia de Bancada Habilitada por CAD/CAM

Consultórios urbanos que adotam fluxos de trabalho completos de bancada relatam uma redução de 37% no tempo médio de cadeira e uma queda de 42% nas revisitas de pacientes, fortalecendo sua posição competitiva em relação às clínicas que ainda dependem da tomada de impressão tradicional. A crescente preferência por coroas no mesmo dia está impulsionando a penetração de scanners intraorais para 28% dos consultórios somente em Buenos Aires, com o Virtuo Vivo da Straumann e o mais recente Primescan 2 da Dentsply Sirona atuando como dispositivos de entrada que posteriormente estimulam a compra de unidades de fresagem e software de design baseado em nuvem. Esses investimentos compensam seu custo inicial mais elevado por meio de maior produtividade e maior aceitação de casos entre pacientes sem tempo que agora esperam restaurações em uma única visita. Em paralelo, os distribuidores estão agrupando scanners com contratos de serviço remoto para garantir o tempo de atividade, reduzindo o risco percebido para clínicas menores e ampliando a presença do CAD/CAM além das maiores cidades da Argentina.

Expansão da Cobertura de Seguro Odontológico Privado

A abolição dos tetos de preços em abril de 2024 desencadeou um aumento de 40% nos prêmios de seguros de saúde privados, mas simultaneamente ampliou o menu de reembolsos de procedimentos, incluindo implantodontia e restaurações CAD/CAM que anteriormente eram luxos pagos do próprio bolso. As seguradoras estão formando redes de prestadores preferenciais que prometem maiores volumes para clínicas tecnologicamente avançadas, levando esses prestadores a priorizar equipamentos com recursos de integração de sinistros em tempo real. Como resultado, os tomógrafos computadorizados de feixe cônico capazes de exportar automaticamente arquivos DICOM para portais de seguradoras baseados em nuvem estão ganhando força. Essas redes concentram ainda mais a demanda por dispositivos de alta qualidade em corredores metropolitanos, reforçando a visibilidade de vendas de médio prazo para fornecedores que operam no mercado de dispositivos odontológicos da Argentina.

Adoção Acelerada da Tecnologia de Impressão 3D

Os laboratórios odontológicos da Argentina investiram fortemente em impressoras de polímero e metal durante 2024, reduzindo os prazos de entrega de dispositivos de duas semanas para menos de 48 horas para guias cirúrgicos e provisórios. A inovação em materiais — exemplificada por alternativas de cobalto-cromo que oferecem alta resistência à tração sem comprometer a biocompatibilidade — está ampliando as indicações clínicas e apoiando a fabricação interna de próteses em clínicas de médio porte. Os fornecedores de impressoras estão agrupando software de design de arquitetura aberta que se integra perfeitamente com as saídas de scanners intraorais existentes, criando um ciclo virtuoso de aquisições de equipamentos em todo o fluxo de trabalho digital. É importante ressaltar que as faculdades de odontologia argentinas estão incorporando módulos de manufatura aditiva nos currículos, fechando gradualmente a lacuna de habilidades que historicamente limitou a utilização de equipamentos avançados.

Fluxo de Turismo Odontológico Impulsionando a Demanda por Dispositivos de Alta Qualidade

Os custos de procedimentos que ficam 50-70% abaixo dos referenciais dos EUA e da Europa continuam a atrair pacientes internacionais, particularmente para reabilitações com múltiplos implantes e pacotes de facetas cosméticas. As clínicas que atendem a essa clientela estão investindo em unidades de tomografia computadorizada de feixe cônico premium e espectrofotômetros de correspondência de cor em tempo real para oferecer restaurações de arco completo na mesma viagem. As companhias aéreas restabeleceram voos diretos para Buenos Aires e Mendoza, um fator que consolida ainda mais o status das duas cidades como centros de turismo odontológico e é promissor para a demanda sustentada no segmento de alta qualidade do mercado de dispositivos odontológicos da Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Peso Elevando os Custos de Dispositivos Importados no Curto Prazo | -0,5 | Nacional, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Engenheiros Biomédicos Certificados para Manutenção de Equipamentos | -0,4 | Nacional, grave nas províncias do interior | Médio prazo (~ 3-4 anos) |

| Rede de Distribuição Fragmentada Fora das 5 Principais Províncias | -0,3 | Províncias do interior, excluindo Buenos Aires, Córdoba, Santa Fe, Mendoza e Tucumán | Curto prazo (≤ 2 anos) |

| Intensificação do Mercado Paralelo de Consumíveis Prejudicando as Vendas de Marcas | -0,3 | Nacional, afetando particularmente segmentos sensíveis ao preço | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Profissionais Qualificados

A Argentina registra 15,35 dentistas por 10.000 habitantes — muito acima da média global — no entanto, apenas uma fração é certificada em interpretação de imagens digitais ou design CAD/CAM. As províncias rurais enfrentam as maiores dificuldades, com algumas localidades tendo um dentista para cada 13.000 habitantes, restringindo a utilização de dispositivos fora das principais cidades. Os fabricantes respondem patrocinando plataformas de aprendizado híbrido que combinam laboratórios presenciais com módulos entregues por nuvem, mas os ciclos de adaptação permanecem lentos, atrasando o pleno potencial de receita das unidades avançadas instaladas nos últimos dois anos.

Rede de Distribuição Fragmentada

Mais de 2.000 entidades participam da distribuição de equipamentos, mas menos de 25% fabricam localmente, resultando em cadeias de suprimentos sobrepostas que aumentam os custos de transporte e manutenção. Embora a Resolução nº 16/2025 simplifique a certificação de segurança elétrica e o governo tenha encurtado os prazos de pagamento de importações para 30 dias em dezembro de 2024, muitas clínicas nas províncias do interior ainda aguardam até 11 semanas por peças de reposição. Os distribuidores estão experimentando sistemas de inventário monitorados por nuvem para antecipar falhas e pré-posicionar componentes, uma iniciativa que poderia mitigar os ventos contrários de curto prazo para o mercado argentino de dispositivos odontológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Integração Digital Impulsiona a Evolução dos Segmentos

Os equipamentos odontológicos comandaram 44,10% da participação do mercado de dispositivos odontológicos da Argentina em 2025, ressaltando a considerável base instalada do país de cadeiras, unidades de entrega e sistemas de imagem. A demanda por substituição está fortemente inclinada para radiografia intraoral baseada em sensor e tomógrafos computadorizados de feixe cônico, empurrando as unidades de filme analógico para a obsolescência nas zonas urbanas. Ao mesmo tempo, a subcategoria de consumíveis odontológicos avança a um CAGR de 3,18%, uma trajetória ligada ao aumento das colocações de implantes e à mudança do amálgama para compósitos à base de resina que se combinam perfeitamente com ferramentas digitais de correspondência de cor. O Relatório Anual de 2024 da Straumann destaca que a adoção de scanners intraorais tipicamente dobra o consumo de materiais por cadeira porque os clínicos vendem restaurações de zircônia premium quando controlam o pipeline de design CAD. Essa dinâmica deve manter o crescimento dos consumíveis à frente da substituição de equipamentos principais até 2031.

As instalações de unidades de fresagem cresceram 17% em 2024, impulsionadas por estratégias de agrupamento que combinam scanners com fresadoras de arquitetura aberta; no entanto, apenas 28% das unidades estão fora das três maiores províncias, sinalizando espaço para recuperação geográfica. Os obstáculos do lado da oferta permanecem centrados nas taxas de licença CAD denominadas em USD, que inflam os custos em moeda local durante os ciclos de depreciação do peso.

Por Tratamento: Procedimentos Especializados Reformulam os Padrões de Demanda

A ortodontia manteve uma participação dominante de 33,10% no mercado argentino de dispositivos odontológicos em 2025, impulsionada pela penetração dos alinhadores transparentes e pela aceitação mainstream dos tratamentos interceptivos precoces entre adolescentes. A Align Technology expandiu seu centro de planejamento de tratamento digital em Buenos Aires no final de 2024, reduzindo drasticamente os prazos de entrega para bandejas de alinhadores destinadas às clínicas do Cone Sul. As terapias periodontais, com previsão de crescimento a um CAGR de 2,97%, se beneficiam de evidências emergentes que ligam o estado periodontal a condições sistêmicas, uma narrativa amplificada por sociedades profissionais que agora recomendam triagens periodontais anuais.

A protodontia também está impulsionando o mercado argentino de dispositivos odontológicos em direção a fluxos de trabalho integrados, pois coroas em uma única visita, planejamento de implantes de arco completo e protocolos de carga imediata requerem imagens intraorais de alta resolução e precisão de fresagem de bancada dentro de ±25 μm. Os dispositivos endodônticos — especialmente sistemas rotatórios de níquel-titânio com circuitos de retroalimentação de localizador apical — estão ganhando adoção em centros de treinamento de pós-graduação, estabelecendo novos padrões para o fluxo de trabalho de consultórios privados em dois a três anos. O segmento de cirurgia cosmética está crescendo com base na estética das mídias sociais, obrigando as clínicas a estocar lâmpadas de clareamento LED e espectrofotômetros que prometem consistência de cor; esses complementos, embora de preço relativamente baixo, melhoram a pirâmide de receita por visita do paciente.

Por Usuário Final: A Dinâmica Institucional Reformula a Aquisição de Equipamentos

As clínicas odontológicas retiveram 58,20% da participação do mercado de dispositivos odontológicos da Argentina em 2025, reafirmando seu papel como a principal plataforma de prestação de cuidados bucais do país. As redes de clínicas com três ou mais consultórios exibem o ritmo de atualização mais rápido, substituindo sistemas de entrega a cada cinco anos em comparação com oito anos em consultórios individuais. Os institutos acadêmicos e de pesquisa, expandindo-se a um CAGR de 3,17%, estão redefinindo os critérios de compra: os laboratórios de simulação agora exigem unidades de retroalimentação háptica e tomógrafos computadorizados de feixe cônico com tamanhos de voxel de nível de pesquisa abaixo de 90 μm, uma especificação superada pelo Axeos da Dentsply Sirona e pelo Veraview X800 da Morita.

O tamanho do mercado de dispositivos odontológicos da Argentina para hospitais é comparativamente modesto, mas estrategicamente importante: as instituições de nível terciário abrigam as únicas unidades de radioterapia de prótons para tumores maxilofaciais, posicionando-as como centros de referência para casos complexos que alimentam restaurações subsequentes de volta às clínicas privadas. Os pilotos de teleodontologia na Patagônia, que dependem de câmeras intraorais assistidas por smartphone e classificadores de lesões baseados em inteligência artificial, ilustram como a inovação do setor público pode moldar a demanda por equipamentos fora dos corredores de alta densidade. À medida que esses programas escalam, os fornecedores antecipam pedidos constantes de cadeiras portáteis, luzes movidas a bateria e painéis de imagem de baixa radiação que podem operar fora da rede elétrica.

Análise Geográfica

A região metropolitana de Buenos Aires representou aproximadamente 44,75% do total de remessas em 2025 e sustenta o cluster mais denso de clínicas com múltiplos consultórios, faculdades de odontologia e laboratórios especializados no mercado argentino de dispositivos odontológicos. A penetração do fluxo de trabalho digital supera 60% nos consultórios premium aqui, criando um corredor robusto para renovações de licenças de software e contratos de serviço de campo. O arrendamento de equipamentos é mais prevalente na capital do que em qualquer outro lugar do país, refletindo melhor acesso a linhas de crédito denominadas em dólares, o que por sua vez acelera os ciclos de substituição de itens de alto valor, como tomógrafos computadorizados de feixe cônico e fresadoras de cinco eixos.

As províncias de Córdoba e Santa Fe formam o segundo maior cinturão de consumo, impulsionadas por respeitadas faculdades de odontologia que atuam como centros de difusão tecnológica. Essas províncias representaram coletivamente 27% das novas instalações de scanners intraorais em 2024. Os esquemas de incentivo provinciais que reembolsam até 15% das despesas de capital em componentes montados localmente estimularam micro-montadores a produzir unidades de cadeira e luzes de fotopolimerização LED, sinalizando a substituição inicial de importações para produtos de menor complexidade. No entanto, mais de dois terços dos equipamentos de diagnóstico avançado ainda chegam por canais de importação, refletindo lacunas na fabricação doméstica.

As províncias do interior que se estendem de Salta, no noroeste, a Neuquén, na Patagônia, lutam com taxas de penetração de equipamentos que ficam quase 40 pontos percentuais abaixo da média nacional. A Resolução nº 16/2025, que harmoniza os testes de segurança com as normas IEC 60601-1-2, deve encorajar os distribuidores a estocar dispositivos certificados mais próximos do ponto de atendimento, reduzindo o atrito transacional que historicamente desestimulou clínicas menores de atualizar seus equipamentos. O piloto de teleoncologia na Patagônia ilustra o potencial da tecnologia para superar as desigualdades geográficas: cidades remotas registraram uma queda de 70% nos tempos de espera de encaminhamento para lesões suspeitas de câncer bucal nos primeiros 12 meses do projeto. O financiamento de acompanhamento sob o Plano Aerocomercial federal poderia expandir esquemas semelhantes para o árido noroeste, potencialmente desbloqueando um nicho carente para geradores de raios X portáteis e unidades de sucção movidas a bateria.

Cenário Competitivo

A estrutura de mercado no mercado de dispositivos odontológicos da Argentina é melhor descrita como moderadamente fragmentada: os cinco principais fabricantes — Straumann Group, Align Technology, Dentsply Sirona, Envista Holdings e Planmeca — capturaram coletivamente pouco menos de 50% da receita do segmento premium em 2024, enquanto mais de 60 montadores locais focados em cadeiras e luzes de nível básico abasteceram clínicas sensíveis ao preço. As multinacionais aproveitam a escala global e os ecossistemas de software proprietários para se diferenciar; por exemplo, o scanner Virtuo Vivo da Straumann se integra ao software de planejamento de implantes coDiagnostiX, prendendo os usuários em um continuum digital único que desencoraja a troca de marca.

A estratégia do distribuidor é igualmente decisiva. Os principais importadores, como Bernardini Dental e Fadente, mantêm armazéns alfandegados próximos ao Aeroporto Internacional de Ezeiza, acelerando o desembaraço aduaneiro para menos de 72 horas para itens em estoque. Enquanto isso, o conglomerado local GEA Group está pilotando um portal de manutenção preditiva que alimenta dados de uso anonimizados de compressores conectados à nuvem de volta para os engenheiros de serviço, reduzindo o tempo de inatividade e reforçando a fidelidade à marca. A parceria acadêmica representa a outra frente: a Dentsply Sirona cofinanciou um centro de simulação na Universidade de Buenos Aires em meados de 2024, concedendo aos alunos acesso aberto às unidades Primescan — um movimento que provavelmente semeia a preferência de marca de longo prazo entre as turmas de formandos.

A concorrência de preços permanece mais acirrada nos consumíveis a granel — resinas compostas, materiais de impressão e limas endodônticas — onde os concorrentes asiáticos subcotam os produtos de marca em 15-25%. No entanto, a preferência clínica por fluxos de trabalho digitais validados protege os sistemas de alta qualidade da erosão direta de preços, permitindo que os fabricantes preservem as margens por meio de atualizações de software baseadas em assinatura, em vez de apenas hardware. A elevação da conformidade de segurança elétrica a uma norma técnica federal a partir de fevereiro de 2025 adiciona pressão de custo aos importadores não conformes, uma mudança que deve reconsolidar sutilmente o mercado argentino de dispositivos odontológicos em torno de players com infraestrutura regulatória estabelecida.

Líderes do Setor de Dispositivos Odontológicos da Argentina

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Secretaria de Indústria e Comércio da Argentina publicou a Resolução nº 16/2025, criando uma nova via de avaliação de conformidade para equipamentos médicos elétricos.

- Dezembro de 2024: O governo argentino encurtou os prazos de pagamento de importações para 30 dias após a chegada da remessa, aliviando a pressão sobre o capital de giro dos importadores de equipamentos

Escopo do Relatório do Mercado de Dispositivos Odontológicos da Argentina

De acordo com o escopo do relatório, os dispositivos médicos são utilizados para tratar problemas odontológicos e manter a saúde dental. O mercado argentino de dispositivos odontológicos é segmentado por produto (equipamentos gerais e de diagnóstico, consumíveis odontológicos e outros dispositivos odontológicos), tratamento (ortodôntico, endodôntico, periodontal e protético) e usuário final (hospital, clínicas e outros usuários finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole |

| Lasers de Tecido Duro | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intra-oral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | |

| Sistemas Eletrocirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipamentos de Fresagem | ||

| Máquina de Fundição | ||

| Outros Equipamentos Terapêuticos | ||

| Consumíveis Odontológicos | Biomateriais Odontológicos | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole |

| Lasers de Tecido Duro | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intra-oral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | ||

| Sistemas Eletrocirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipamentos de Fresagem | |||

| Máquina de Fundição | |||

| Outros Equipamentos Terapêuticos | |||

| Consumíveis Odontológicos | Biomateriais Odontológicos | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Protético | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos odontológicos da Argentina?

– O tamanho do mercado de dispositivos odontológicos da Argentina é de USD 136,31 milhões em 2026 e está projetado para atingir USD 155,24 milhões até 2031.

Qual CAGR é previsto para o mercado de dispositivos odontológicos da Argentina?

– Um CAGR de 2,64% é projetado para o período 2026-2031.

Qual categoria de produto detém a maior participação de receita?

– Os equipamentos odontológicos, incluindo cadeiras e sistemas de imagem, capturaram 44,10% da receita em 2025.

Qual segmento de tratamento está se expandindo mais rapidamente?

– Os procedimentos periodontais devem crescer a um CAGR de 2,97% até 2031, à medida que a conscientização sobre as ligações sistêmicas aumenta.

Página atualizada pela última vez em: