Tamanho e Participação do Mercado de CIs Analógicos de Comunicações de Aplicação Específica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

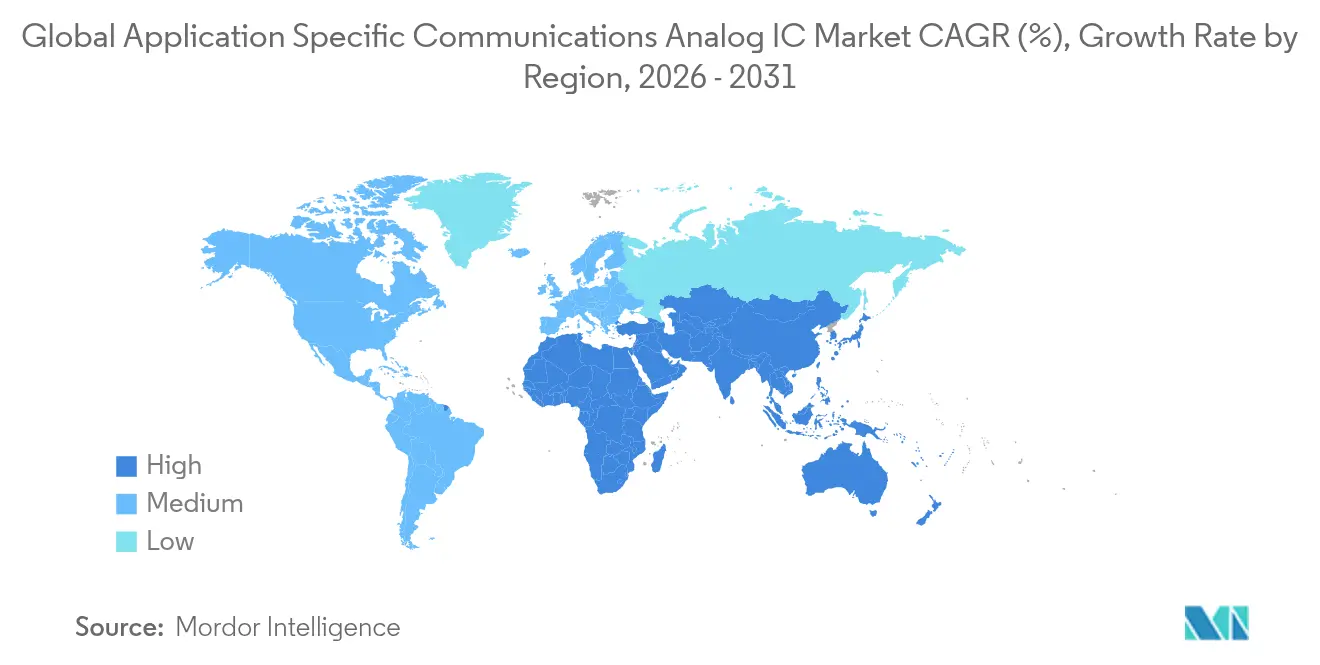

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

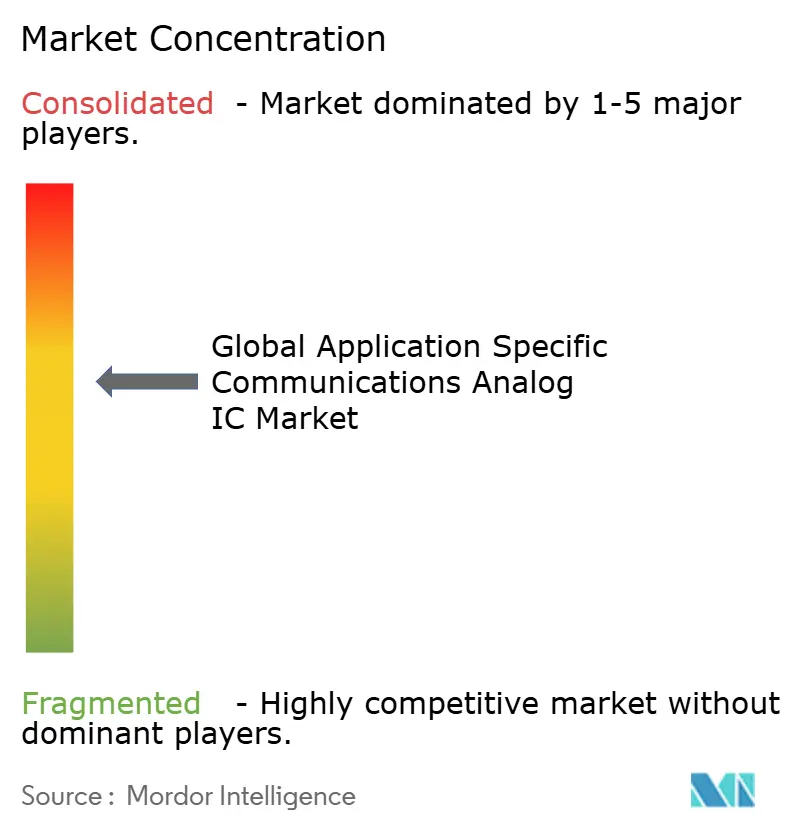

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CIs Analógicos de Comunicações de Aplicação Específica por Mordor Intelligence

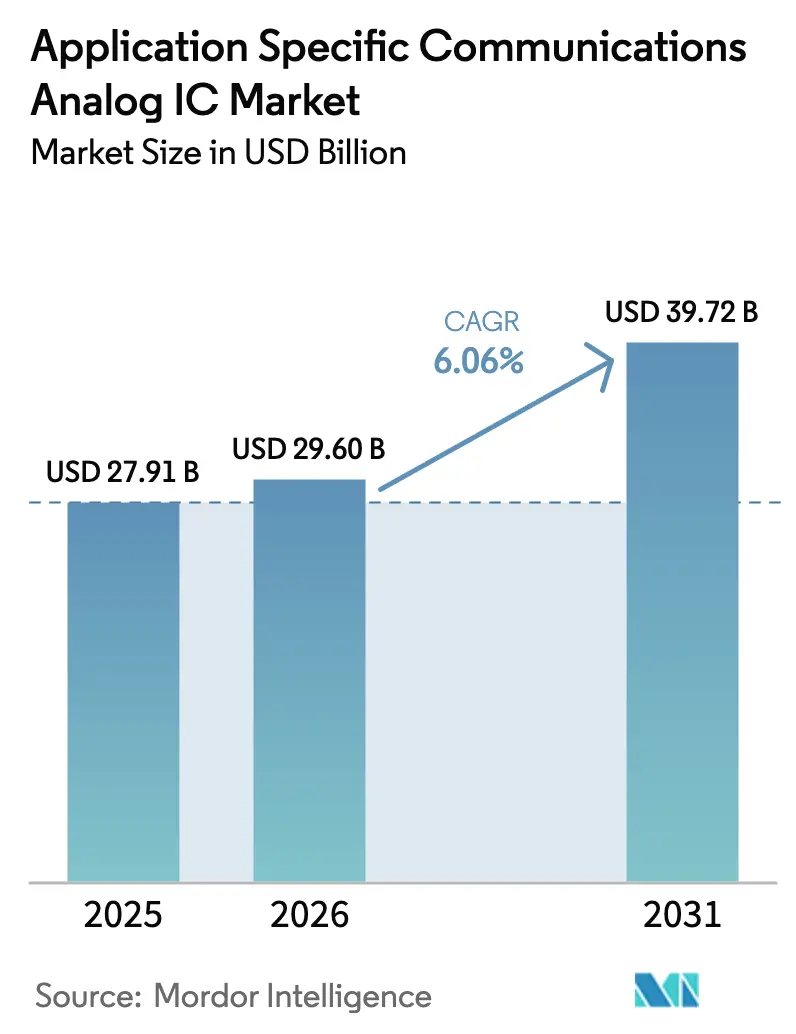

O tamanho do mercado de CIs analógicos de comunicações de aplicação específica foi avaliado em USD 27,91 bilhões em 2025 e estima-se que cresça de USD 29,6 bilhões em 2026 para atingir USD 39,72 bilhões até 2031, a um CAGR de 6,06% durante o período de previsão (2026-2031). O lançamento de novas redes de rádio 5G impulsiona a expansão, bem como a ampliação da adoção de IoT, o aumento do conteúdo analógico em veículos elétricos e os programas de relocalização que multiplicam os investimentos em fábricas de semicondutores nos Estados Unidos e na Europa. Transceptores de rádio com eficiência energética com preços premium, normas térmicas rigorosas em projetos de ondas milimétricas e subsídios que compensam os custos de novas fábricas se combinam para elevar os preços médios de venda, apesar das correções mais amplas de estoque de semicondutores. Especialistas em analógico também se beneficiam à medida que compradores de defesa e infraestrutura crítica pagam mais pelo fornecimento seguro com prazo de entrega curto de fundições domésticas confiáveis. Ao mesmo tempo, o aumento dos custos de mão de obra e a escassez de pastilhas em semicondutores compostos restringem as adições imediatas de capacidade, mantendo um ambiente de precificação firme e margens saudáveis ao longo de toda a cadeia de valor.

Principais Conclusões do Relatório

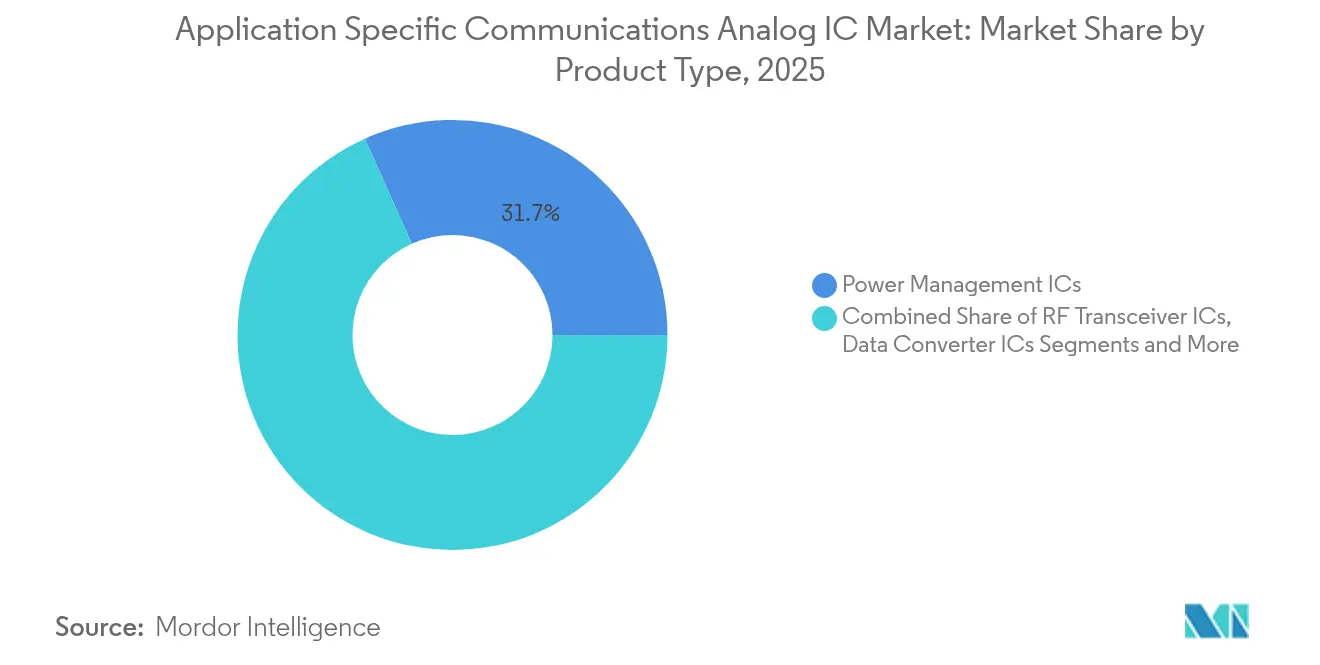

- Por tipo de produto, os CIs de gerenciamento de energia responderam por 31,68% da participação do mercado de CIs analógicos de comunicações de aplicação específica em 2025, enquanto os CIs transceptores de RF alcançaram o CAGR mais rápido de 8,45% até 2031.

- Por padrão de comunicação, o 4G LTE e o LTE-Advanced detiveram 46,85% de participação na receita em 2025, enquanto o 5G New Radio registra o CAGR mais acentuado de 12,1% até 2031.

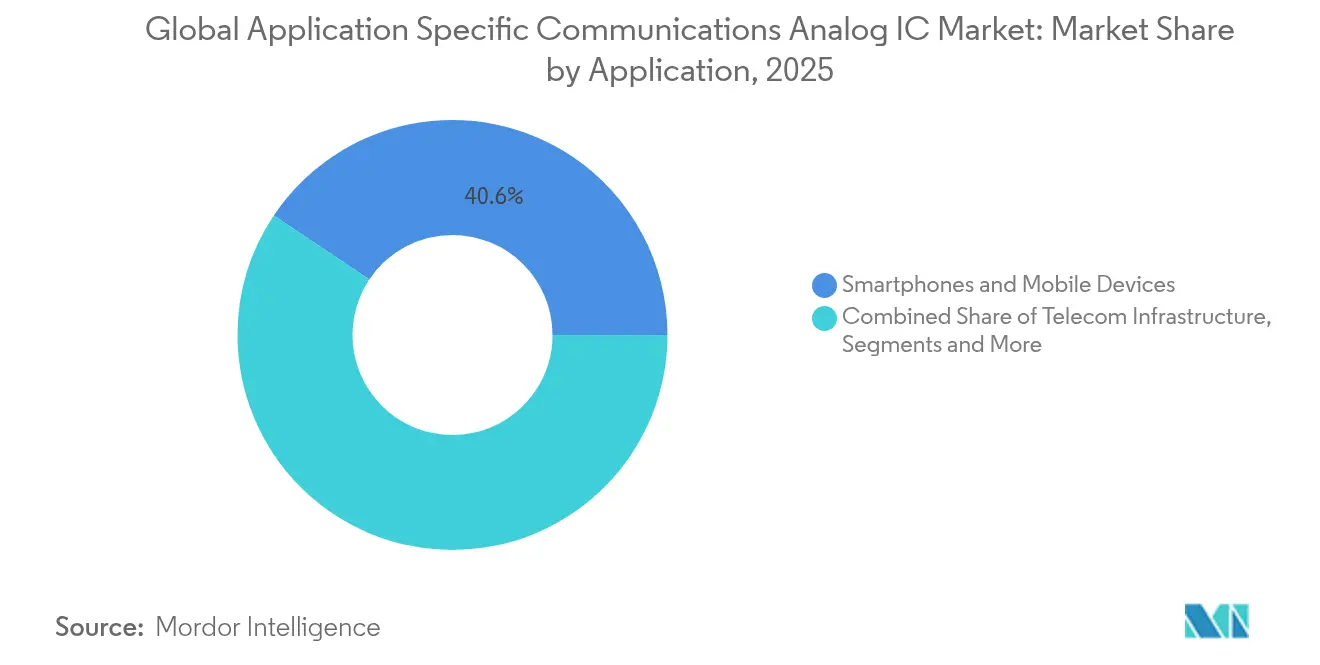

- Por aplicação, smartphones e dispositivos móveis contribuíram com 40,62% da receita de 2025, enquanto os dispositivos IoT de borda projetam um CAGR de 10,85%, tornando-se a oportunidade mais dinâmica.

- Por indústria do usuário final, os fabricantes de equipamentos originais de eletrônicos de consumo capturaram 37,95% dos gastos em 2025, enquanto os fabricantes de equipamentos originais automotivos e fornecedores de nível 1 avançaram a um CAGR de 11,76%, impulsionados pela adoção de backbones Ethernet e pela proliferação de radares.

- Por geografia, a Ásia-Pacífico assegurou 62,74% da receita em 2025 e também produz o maior CAGR de 9,18% à medida que a China, Taiwan e a Índia ampliam suas bases de fabricação locais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de CIs Analógicos de Comunicações de Aplicação Específica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de infraestrutura 5G em todo o mundo | +1.8% | Global, com APAC e América do Norte liderando as implantações | Médio prazo (2-4 anos) |

| Aumento nas implantações de dispositivos IoT impulsionando front-ends analógicos de baixo consumo | +1.5% | Global, concentrado em hubs de fabricação da APAC e IoT empresarial da América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por conversores de dados de alta velocidade em redes ópticas | +0.9% | América do Norte, Europa e corredores de data centers da APAC | Longo prazo (≥4 anos) |

| Crescimento de rádios definidos por software e arquiteturas Open RAN | +0.7% | América do Norte, Europa e mercados selecionados da APAC (Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Eletrificação e conectividade em automóveis impulsionando CIs analógicos veiculares | +1.3% | Global, com Europa e China liderando a adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Iniciativas nacionais de relocalização de semicondutores desbloqueando ciclos de capex | +0.6% | América do Norte e Europa, com spillover para Oriente Médio e Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Infraestrutura 5G em Todo o Mundo

As redes 5G comerciais atingiram 329 implantações, atendendo a 2,1 bilhões de conexões em 2024, e as operadoras planejam superar 8,6 bilhões até 2029.[1]GSMA, "The Mobile Economy 2024," gsma.comCada nova estação base requer módulos de front-end analógico com figuras de ruído abaixo de 1 dB e amplificadores de potência termicamente robustos, aumentando o valor do custo dos materiais em relação aos rádios 4G em aproximadamente 40%.[2]Ericsson, "Mobility Report November 2024," ericsson.comA China Mobile gastou CNY 180 bilhões (USD 25,2 bilhões) em atualizações 5G em 2024, enquanto a Verizon alocou USD 18,5 bilhões para expandir a cobertura de banda média nos Estados Unidos. Os testes de Open RAN acrescentam nova demanda por soluções de soquete de CI utilizadas em CIs de temporização e controladores de interface, mesmo com a eficiência energética ainda sob análise. Os motores de computação de borda que suportam o fatiamento de rede aumentam ainda mais a demanda por referências de tensão de precisão que mantêm os conversores de dados de ampla largura de banda dentro de janelas de linearidade rigorosas.

Aumento nas Implantações de Dispositivos IoT Impulsionando Front-Ends Analógicos de Baixo Consumo

As remessas de módulos IoT celular atingiram 423 milhões de unidades em 2024, com conexões NB-IoT prontas para dobrar para 1,9 bilhão e conexões LoRa previstas para atingir 1,3 bilhão até 2030.[3]GSMA, "The Mobile Economy 2024," gsma.comOs sensores industriais agora têm como alvo dez anos de vida útil da bateria, então os projetistas empurram a corrente quiescente abaixo de um microampere e integram suporte a coleta de energia no chip. Os contratos de medição para cidades inteligentes na Europa e na Ásia-Pacífico tendem ao NB-IoT pela confiabilidade do espectro licenciado, enquanto os operadores de agricultura e logística na América do Norte preferem o LoRa pelos menores custos de infraestrutura. A plataforma nRF54 da Nordic Semiconductor, despachada em 20 dias, demonstra como o rádio multiprotocolo simplifica o bill of materials. A inferência de IA está emergindo em rastreadores de ativos e dispositivos vestíveis, o que, por sua vez, atrai front-ends analógicos capazes de escalonamento de tensão dinâmico e flexibilidade de interface de sensores.

Crescente Demanda por Conversores de Dados de Alta Velocidade em Redes Ópticas

Os data centers de hiperescala fizeram a transição para óptica coerente de 400G e 800G em 2024, exigindo conversores que amostrem acima de 100 Gsps com número efetivo de bits superior a 6 para salvaguardar a integridade do sinal. O front-end de sinal misto AD9081 da Analog Devices tornou-se uma referência 400G ZR+, demonstrando conversores de quatro canais que se encaixam em módulos CFP2.[4]Analog Devices, "AD9081 Data Converter," analog.comOs CIs de clock e temporização devem manter o jitter abaixo de 100 fs RMS para acionar esses conversores, um desempenho alcançado por apenas um punhado de fornecedores em volume. A óptica co-empacotada que posiciona a fotônica ao lado de ASICs de comutação aperta os orçamentos de deriva térmica, empurrando os projetistas em direção a nós de silício-germânio ou fosfeto de índio. Os clusters de treinamento de IA acelerado dentro dos data centers intensificam o tráfego leste-oeste, tornando a demanda sustentada por CIs analógicos de alta velocidade provável até pelo menos 2030.

Eletrificação e Conectividade em Automóveis Impulsionando CIs Analógicos Veiculares

Os veículos elétricos triplicam o conteúdo de semicondutores analógicos por carro à medida que o gerenciamento de bateria, os backbones Ethernet de alta velocidade, o radar e os rádios veículo-a-tudo proliferam. A Europa e a China lideram a adoção de veículos elétricos, com as vendas globais aumentando 31% em relação ao ano anterior em 2024. CIs de gerenciamento de energia de alta corrente que fornecem até 100 amperes com 95% de eficiência, transceptores de radar de 77 GHz que alcançam resolução inferior a 4 cm e PHYs Ethernet que suportam backbones de 10 Gbps elevam o valor analógico por veículo de USD 590 em 2024 para USD 1.000 até 2029. As arquiteturas de zona de computação centralizada substituem múltiplas ECUs menores; no entanto, elas exigem regulação robusta de ponto de carga, isolamento galvânico e conformidade com segurança funcional conforme ISO 26262, que só pode ser atendida por um pool restrito de fornecedores. A regulamentação que exige sistemas avançados de assistência ao motorista em toda a Europa a partir de 2026 consolida a visibilidade plurianual para a demanda de CIs analógicos de grau automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da complexidade de projeto e custos de verificação | -0.8% | Global, agudo na América do Norte e Europa onde os custos de mão de obra são mais elevados | Curto prazo (≤2 anos) |

| Controles de exportação geopolíticos em nós de processo avançados | -0.6% | APAC (China), com spillover para cadeias de fornecimento globais | Médio prazo (2-4 anos) |

| Escassez de talentos em analógico retardando o tempo de chegada ao mercado | -0.5% | Global, mais grave na América do Norte e Europa | Longo prazo (≥4 anos) |

| Volatilidade da cadeia de fornecimento em pastilhas especiais | -0.4% | Global, concentrado na disponibilidade de substratos GaN e SiGe | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Complexidade de Projeto e Custos de Verificação

Os ciclos de projeto para peças analógicas avançadas se estenderam para até 24 meses em 2024, à medida que a verificação de sinal misto abrangia os domínios de RF, energia e digital em um único die. As despesas de engenharia não recorrentes superaram USD 5 milhões para rádios de ponta, pois a conformidade com múltiplos padrões aumentou a contagem de transistores e as interações parasitas. As ferramentas de layout automatizado ficam cerca de dez anos atrás do EDA digital, exigindo posicionamento manual que aumenta os custos de mão de obra de engenharia. Os nós de processo avançados abaixo de 28 nm introduzem novas verificações de confiabilidade para eletromigração e injeção de portadores quentes, cada uma exigindo extensas simulações de cenário extremo. As empresas fabless menores enfrentam uma pressão financeira pronunciada, frequentemente cedendo segmentos de alto desempenho aos incumbentes que podem amortizar os custos em amplos portfólios de produtos.

Controles de Exportação Geopolíticos em Nós de Processo Avançados

Os Estados Unidos ampliaram as restrições às exportações de semicondutores em outubro de 2024, adicionando 140 entidades chinesas à Lista de Entidades e endurecendo as regras sobre embalagem avançada e ferramentas de EDA. A China respondeu restringindo as exportações de gálio, germânio e antimônio, o que estendeu os prazos de entrega de CIs analógicos em até 12 semanas no quarto trimestre de 2024. A União Europeia alinhou-se com as exigências de licenciamento sobre litografia de uso duplo, limitando indiretamente a expansão de fundições na região Ásia-Pacífico que dependem de importações de steppers de EUV. Os fornecedores multinacionais agora mantêm fluxos de projeto paralelos para mercados restritos e não restritos, resultando em um aumento de aproximadamente 12% nas despesas operacionais e na diluição dos benefícios de escala. A probabilidade de um ecossistema permanentemente bifurcado permanece elevada, o que fragmentaria os roteiros dos fornecedores e atrasaria o tempo de chegada ao mercado para CIs analógicos de alta frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transceptores de RF Capitalizam no Impulso do 5G e Wi-Fi 6E

O segmento de transceptores de RF capturou USD 8,3 bilhões em 2025 e está no caminho para um CAGR de 8,45%, que supera o mercado de CIs analógicos de comunicações de aplicação específica até 2031. Os rádios sub-6 GHz e de ondas milimétricas em estações-base 5G, roteadores Wi-Fi 6E e radares automotivos de 77 GHz elevam o tamanho geral do mercado de CIs analógicos de comunicações de aplicação específica para esta categoria, sustentado por preços premium para figuras de ruído abaixo de 1 dB e níveis de saída de 26 dBm. Os fornecedores fundem amplificadores de potência, amplificadores de baixo ruído e filtros em módulos tão pequenos quanto 3 mm por 4 mm, reduzindo a área da placa para projetistas de handsets e CPE. A demanda é ainda mais elevada pelas implantações de Open RAN que exigem suporte de banda larga e multiportadora no mesmo hardware para minimizar a necessidade de visitas técnicas durante atualizações de software.

Embora os CIs de gerenciamento de energia detivessem 31,68% da participação do mercado de CIs analógicos de comunicações de aplicação específica em 2025, a comoditização dos reguladores de baixa tensão e a intensa pressão de preços dos IDMs chineses provavelmente limitarão seu crescimento de receita a pouco abaixo do ritmo do mercado. Os CIs conversores de dados permanecem um nicho, mas atingem preços de venda acima de USD 150 por canal em óptica coerente ou equipamentos de teste. Os CIs de clock e temporização acompanham a onda do Ethernet síncrono nas redes de transporte 5G, enquanto os CIs de interface se expandem com PHYs USB-C e Ethernet automotivo que avançam para sinalização de 10 Gbps.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Padrão de Comunicação: 5G NR Supera os Padrões Legados em Velocidade de Crescimento

O 5G New Radio registrará um CAGR de 12,1%, consolidando sua posição como o crescimento mais rápido no mercado de CIs analógicos de comunicações de aplicação específica. Os núcleos 5G autônomos exigem rádios que abranjam tanto as bandas sub-6 GHz quanto as de ondas milimétricas, impulsionando as vendas de front-end porque a maioria das operadoras opta por trocas completas de plataforma em vez de sobreposições 4G incrementais. Os ciclos de atualização do Wi-Fi 6E em gateways empresariais e residenciais criam mais impulso, particularmente à medida que a banda de 6 GHz necessita de filtros de onda acústica integrados para mitigar interferências.

O 4G LTE e o LTE-Advanced ainda oferecem escala, mantendo 46,85% de participação em 2025 e sustentando a demanda de CIs analógicos em células macro de mercados emergentes. As redes de área ampla de baixo consumo estão divididas entre NB-IoT e LoRa por seus ambientes regulatórios, cada um exigindo front-ends de ultrabaixo consumo em vez de largura de banda bruta, o que torna a otimização de custo-desempenho um diferenciador decisivo. Os links de satélite e de missão crítica ocupam um nicho pequeno, mas lucrativo, que prefere amplificadores de potência GaN endurecidos contra radiação e amplificadores de baixo ruído SiGe, onde os tempos de vida se estendem por cinco anos ou mais.

Por Aplicação: Dispositivos IoT de Borda Superam o Segmento Maduro de Smartphones

Os smartphones responderam por 40,62% da receita de 2025, mas os ciclos de substituição em mercados desenvolvidos se alongaram para quase 42 meses, freando a expansão dos CIs analógicos de handsets abaixo do mercado agregado de CIs analógicos de comunicações de aplicação específica. Por outro lado, os dispositivos IoT de borda estão avançando a um CAGR de 10,85%, com a adição de medidores de gás, sensores ambientais e etiquetas inteligentes que são expedidos em volumes de dezenas de milhões por ano. Seus rigorosos orçamentos de bateria exigem correntes de espera abaixo de microampere, impulsionando a inovação em projeto analógico em direção a rádios de ativação com ciclo de serviço e chaveamento de energia adaptativo.

A infraestrutura de telecom continua a absorver rádios premium e conversores de dados à medida que as operadoras densificam a cobertura urbana. Os sistemas de comunicação automotivos anunciam uma era em que os backbones Ethernet, o radar e o celular-V2X aumentam rapidamente o custo do conteúdo analógico acima de USD 1.000 por veículo. A automação industrial e a robótica estendem os protocolos de Rede Sensível ao Tempo (TSN) e IO-Link pelo chão de fábrica, impulsionando a adoção de CIs de temporização de precisão com 100 ns de precisão de sincronização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Fabricantes de Equipamentos Originais Automotivos Aceleram a Adoção de CIs Analógicos

Os fabricantes de equipamentos originais de eletrônicos de consumo capturaram 37,95% dos gastos de 2025, principalmente impulsionados por smartphones, tablets e laptops; no entanto, a pressão de custos e a inovação incremental estão restringindo o crescimento da categoria. Os fabricantes de equipamentos originais automotivos e os fornecedores de nível 1 impulsionam um CAGR de 11,76%, alimentado pela transição para trens de força elétricos e sistemas avançados de assistência ao motorista. Tesla, BYD e Volkswagen estão avançando em direção à computação centralizada que utiliza reguladores de ponto de carga de alta corrente, PHYs Ethernet multigigabit e front-ends de radar em gabinetes comuns. As operadoras de telecomunicações continuam sendo clientes confiáveis para CIs de interface de RF e óptica à medida que estendem a fibra mais profundamente nas redes de acesso.

Os OEMs industriais, como a Siemens e a Rockwell Automation, integram CIs de temporização de precisão para atender a metas de latência determinísticas, enquanto os contratantes aeroespaciais e de defesa continuam pagando de 5 a 10 vezes o preço comercial por peças endurecidas contra radiação. Cada grupo valoriza as garantias de fornecimento de longo prazo, o que abre oportunidades para fornecedores analógicos capazes de certificar variantes de temperatura estendida e segurança funcional.

Análise Geográfica

A região Ásia-Pacífico respondeu por 62,74% da receita de 2025 e projeta-se que cresça a 9,18%, mais rapidamente do que qualquer outra região, à medida que a China aumenta seus gastos com autossuficiência, Taiwan mantém sua liderança em fundições especializadas e a Índia financia novas fábricas por meio de seu pool de incentivos de USD 10 bilhões. O terceiro fundo de investimento em semicondutores da China, capitalizado em CNY 344 bilhões (USD 48,2 bilhões), canaliza capital para casas de projeto analógico e fábricas de semicondutores compostos. A Taiwan Semiconductor Manufacturing Company já supera 200.000 inícios de pastilhas analógicas por mês em nós maduros, apoiando clientes de RF, energia e conversores de dados em escala.

A América do Norte detinha aproximadamente 18,41% de participação, mas os subsídios da Lei CHIPS, avaliados em USD 52,7 bilhões, devem fortalecer a capacidade doméstica. O campus do Arizona da TSMC, de USD 65 bilhões, iniciou a produção de dispositivos analógicos de 28 nm e 16 nm em 2024. O complexo do Ohio da Intel, de USD 20 bilhões, tem como alvo os nós analógicos automotivos e industriais de 180 nm e 130 nm. A Europa, com aproximadamente 12,16%, beneficia-se dos investimentos conjuntos da STMicroelectronics e da GlobalFoundries para apoiar a demanda automotiva na França. A América do Sul e o Oriente Médio permanecem pequenos, mas a implantação de estações terrestres de satélite e a telemetria de campos petrolíferos fornecem nichos lucrativos para CIs analógicos robustos.

Cenário Competitivo

A consolidação moderada do mercado de CIs analógicos de comunicações de aplicação específica é caracterizada pelos cinco principais fornecedores — Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors e STMicroelectronics — que coletivamente respondem por aproximadamente metade da receita mundial. Os incumbentes desfrutam de vantagens de escala em manufatura verticalmente integrada, propriedade intelectual proprietária e vínculos com clientes de várias décadas. Ainda assim, IDMs chineses como Novosense e Chipanalog competem ferozmente nas categorias de gerenciamento de energia e interface de baixa velocidade sensíveis a custos, usando preços agressivos em pacotes para garantir sockets em handsets de mercado de massa e controladores industriais.

O domínio do nitreto de gálio e do silício-germânio separa cada vez mais os líderes dos retardatários, à medida que o 5G, o Wi-Fi 7 e o radar automotivo avançam para 24-29 GHz e 77 GHz. A aquisição de USD 21 bilhões da Maxim Integrated pela Analog Devices fortaleceu suas capacidades de gerenciamento de energia e conversão de dados, enquanto a aquisição de USD 5,9 bilhões da Altium pela Renesas visa integrar fluxos de trabalho de EDA com IP analógico para encurtar os ciclos de projeto dos clientes. A Skyworks Solutions e a Qorvo dominam o mercado de módulos de front-end de smartphones, mas enfrentam compressão de margens de rivais de sistema em chip que integram filtros passivos e controles de coexistência Bluetooth.

A aceitação do Open RAN abre portas para a Marvell Technology e a MaxLinear, cujos transceptores de banda larga suportam unidades de rádio de montagem dividida. Os clientes de defesa e aeroespacial tendem a preferir fundições confiáveis dos Estados Unidos; a expansão de USD 300 milhões de GaN no Texas da Qorvo atende a essas demandas de segurança. Os usuários industriais preferem fornecedores com portfólios robustos de segurança funcional e certificações ISO 26262, um campo em que a Infineon e a NXP lideram em tolerância de tensão e cobertura de diagnóstico.

Líderes do Setor de CIs Analógicos de Comunicações de Aplicação Específica

-

Texas Instruments Incorporated

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Texas Instruments iniciou a produção em sua fábrica de 300 mm em Richardson, Texas, avaliada em USD 11 bilhões, adicionando 40.000 inícios de pastilhas por mês de capacidade de processamento analógico e embarcado para compradores automotivos e industriais.

- Fevereiro de 2025: A Infineon Technologies e a Qualcomm Technologies firmaram um acordo plurianual para desenvolver módulos integrados de front-end de ondas milimétricas 5G que combinam amplificadores de potência GaN da Infineon com transceptores da Qualcomm.

- Janeiro de 2025: A NXP Semiconductors lançou seus processadores de rede automotiva S32N, que combinam switches Ethernet de 16 portas, suporte a Rede Sensível ao Tempo e segurança de hardware em um único die.

- Dezembro de 2024: A Analog Devices adquiriu a Test Motors para reforçar algoritmos de controle de motor e IP de gerenciamento de energia para robótica e automação de fábricas.

Escopo do Relatório Global do Mercado de CIs Analógicos de Comunicações de Aplicação Específica

O Relatório do Mercado de CIs Analógicos de Comunicações de Aplicação Específica é Segmentado por Tipo de Produto (CIs Transceptores de RF, CIs de Gerenciamento de Energia, CIs Conversores de Dados, CIs de Clock e Temporização, CIs de Interface), Padrão de Comunicação (5G NR, 4G LTE/LTE-A, Wi-Fi 6 e 6E, IoT LPWAN, Comunicações por Satélite e Críticas), Aplicação (Infraestrutura de Telecom, Smartphones e Dispositivos Móveis, Dispositivos IoT de Borda, Sistemas de Comunicação Automotivos, Automação Industrial e Robótica), Indústria do Usuário Final (Operadoras de Telecomunicações, Fabricantes de Equipamentos Originais de Eletrônicos de Consumo, Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Nível 1, OEMs Industriais, Contratantes Aeroespaciais e de Defesa) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CIs Transceptores de RF |

| CIs de Gerenciamento de Energia |

| CIs Conversores de Dados |

| CIs de Clock e Temporização |

| CIs de Interface |

| 5G NR |

| 4G LTE / LTE-A |

| Wi-Fi 6 e 6E |

| IoT LPWAN (NB-IoT, LoRa, Sigfox) |

| Comunicações por Satélite e Críticas |

| Infraestrutura de Telecom |

| Smartphones e Dispositivos Móveis |

| Dispositivos IoT de Borda |

| Sistemas de Comunicação Automotivos |

| Automação Industrial e Robótica |

| Operadoras de Telecomunicações |

| Fabricantes de Equipamentos Originais de Eletrônicos de Consumo |

| Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Nível 1 |

| OEMs Industriais |

| Contratantes Aeroespaciais e de Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Sudeste Asiático | |

| Oceania | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Produto | CIs Transceptores de RF | |

| CIs de Gerenciamento de Energia | ||

| CIs Conversores de Dados | ||

| CIs de Clock e Temporização | ||

| CIs de Interface | ||

| Por Padrão de Comunicação | 5G NR | |

| 4G LTE / LTE-A | ||

| Wi-Fi 6 e 6E | ||

| IoT LPWAN (NB-IoT, LoRa, Sigfox) | ||

| Comunicações por Satélite e Críticas | ||

| Por Aplicação | Infraestrutura de Telecom | |

| Smartphones e Dispositivos Móveis | ||

| Dispositivos IoT de Borda | ||

| Sistemas de Comunicação Automotivos | ||

| Automação Industrial e Robótica | ||

| Por Indústria do Usuário Final | Operadoras de Telecomunicações | |

| Fabricantes de Equipamentos Originais de Eletrônicos de Consumo | ||

| Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Nível 1 | ||

| OEMs Industriais | ||

| Contratantes Aeroespaciais e de Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Oceania | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CIs analógicos de comunicações de aplicação específica em 2026?

O tamanho do mercado de CIs analógicos de comunicações de aplicação específica atingiu USD 29,6 bilhões em 2026.

Qual CAGR o mercado registrará entre 2026 e 2031?

O mercado projeta-se para se expandir a um CAGR de 6,06% durante o período de previsão (2026-2031).

Qual segmento de produto cresce mais rapidamente até 2031?

Os CIs transceptores de RF registram o maior CAGR de 8,45% à medida que os rádios 5G e Wi-Fi 6E proliferam.

Qual região lidera em receita?

A Ásia-Pacífico comanda 62,74% da receita e também apresenta o maior CAGR de 9,18% até 2031.

Página atualizada pela última vez em: