Tamanho e Participação do Mercado de Circuito Integrado Analógico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

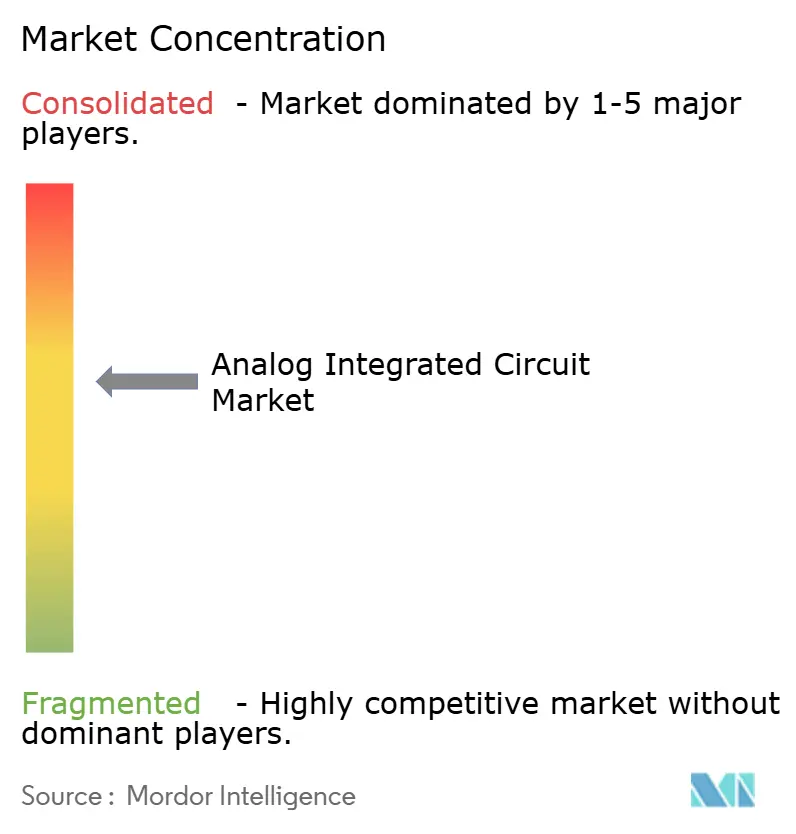

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuito Integrado Analógico por Mordor Intelligence

O tamanho do mercado de circuito integrado analógico está projetado para expandir de USD 83,82 bilhões em 2025 e USD 86,13 bilhões em 2026 para USD 98,69 bilhões até 2031, registrando um CAGR de 2,76% entre 2026 e 2031. A eletrificação no transporte, a densificação da infraestrutura 5G e a adoção de IA de borda estão adicionando mais conteúdo de gerenciamento de energia de precisão e de radiofrequência a cada dispositivo, mesmo que os volumes unitários em eletrônicos de consumo legados tenham se estabilizado. A base de fornecimento analógico está se reorientando de produtos de catálogo para dispositivos de aplicação específica que integram vários blocos analógicos em um único chip, reduzindo a lista de materiais do sistema e consolidando ganhos de design por até uma década. Fabricantes verticalmente integrados estão convertendo fábricas de 200 mm para wafers de 300 mm a fim de obter uma redução de 40% no custo por chip, um movimento que está remodelando as curvas de custo e favorecendo os players de alto volume. A pressão competitiva de fundições de sinal misto chinesas está comprimindo os preços em energia de baixa tensão e áudio comoditizados, levando os incumbentes a alocar mais capital para dispositivos de energia de banda larga e soquetes de alto valor em saúde e aeroespacial.

Principais Conclusões do Relatório

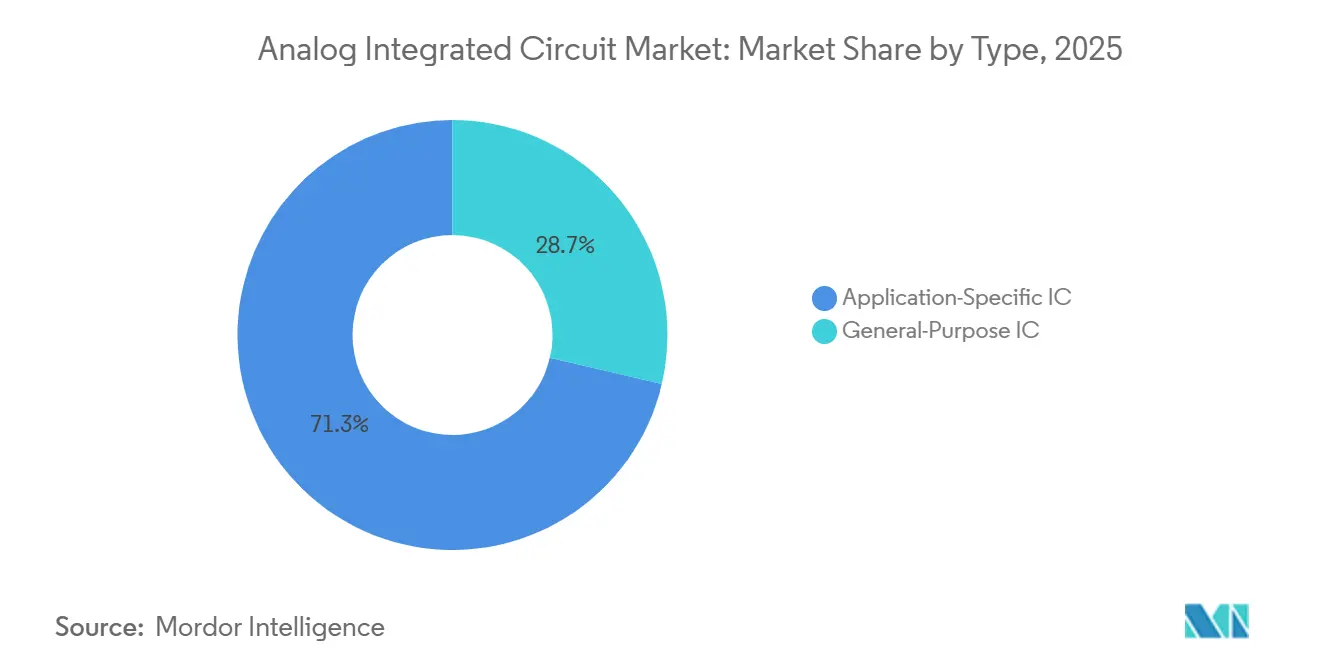

- Por tipo, os CIs de aplicação específica lideraram com 71,34% de participação na receita em 2025 e estão projetados para avançar a um CAGR de 3,11% até 2031.

- Por nó tecnológico, os processos acima de 65 nm detinham 49,67% da produção em 2025, enquanto os dispositivos abaixo de 28 nm têm previsão de crescer a um CAGR de 3,56% no mesmo período.

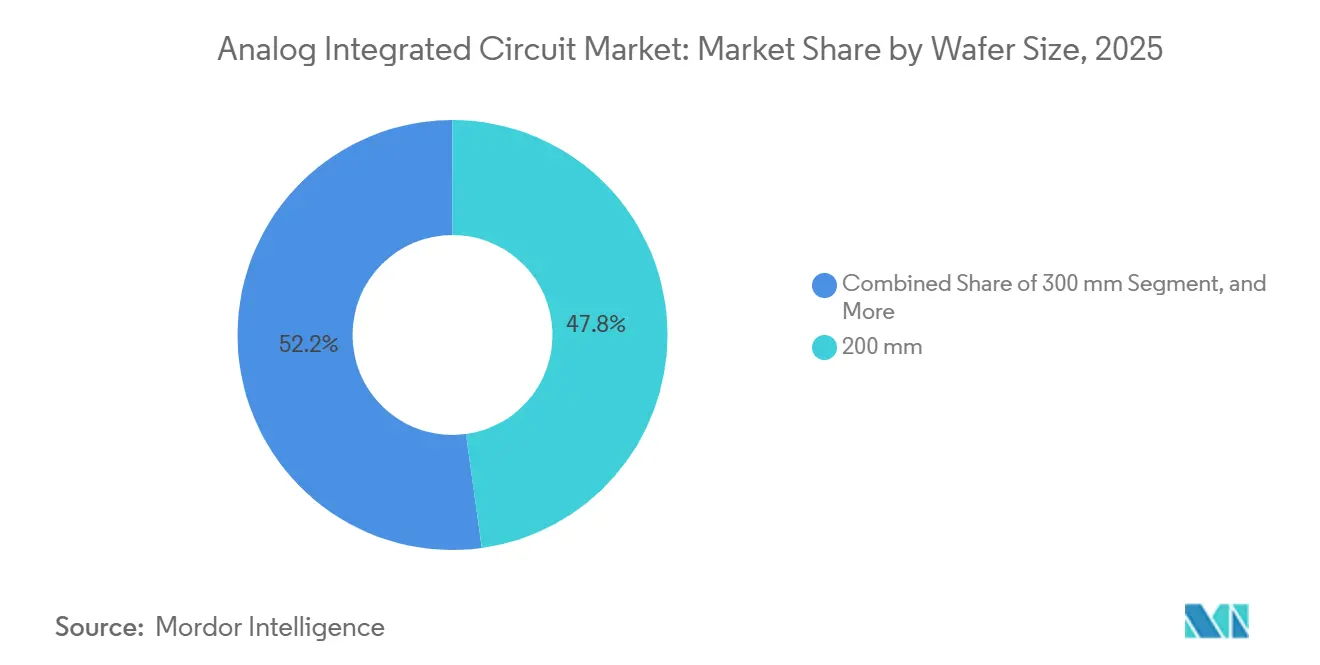

- Por tamanho de wafer, a capacidade de 200 mm representou 47,83% da base em 2025, enquanto a produção de 300 mm está definida para crescer a um CAGR de 3,34% até 2031.

- Por aplicação de uso final, o setor automotivo respondeu por 28,64% da participação no tamanho do mercado de circuito integrado analógico em 2025, e a área de saúde está no caminho de expandir a um CAGR de 3,73% até 2031.

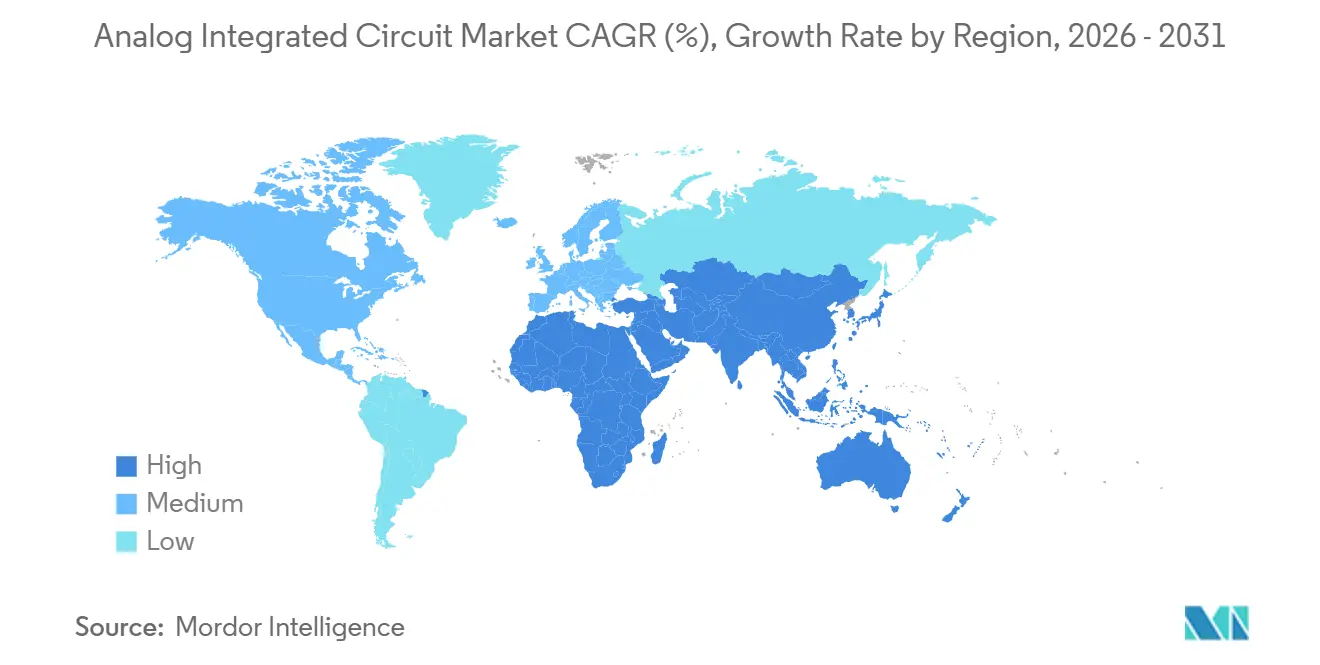

- Por geografia, a Ásia-Pacífico dominou com 46,91% da demanda de 2025, enquanto o Oriente Médio deve registrar o CAGR mais rápido de 3,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuito Integrado Analógico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Conteúdo de Front-End de Radiofrequência para 5G e 6G | +0.8% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Rápida Eletrificação do Trem de Força de Veículos Elétricos | +0.7% | Europa, China, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Automação Industrial | +0.5% | Polos de manufatura da Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gerenciamento de Energia para Inferência de IA de Borda | +0.4% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Constelações de Satélites de Próxima Geração | +0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas de Modernização de Medidores Inteligentes | +0.2% | Índia, Sudeste Asiático, Brasil, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Conteúdo de Front-End de Radiofrequência para 5G e 6G por Aparelho

Os smartphones de quinta geração integram três a cinco vezes mais radiofrequência analógica do que os modelos 4G, pois as bandas de ondas milimétricas e sub-6 GHz requerem cadeias de transmissão-recepção de alta linearidade separadas. Os aparelhos premium em 2025 carregavam USD 25 de conteúdo de front-end de radiofrequência, acima dos USD 18 em 2023, com rastreadores de envelope discretos e amplificadores de baixo ruído abrangendo bandas de 24 GHz a 39 GHz.[1]Skyworks Solutions, "Relatório Anual do Exercício Fiscal 2025," skyworksinc.com Os amplificadores de potência de nitreto de gálio capturaram 40% dos soquetes de estações base 5G ao aproveitar 50% de eficiência de potência adicionada a 3,5 GHz. Os primeiros consórcios de 6G estão prototipando rádios sub-terahertz que precisarão de amplificadores de baixo ruído criogênicos, abrindo ciclos de design inteiramente novos para conversores analógicos de banda ultralarga. O espectro desbloqueado a 12,7 GHz em 2024 acelerou as implantações na América do Norte, consolidando uma cauda de demanda de vários anos para blocos de radiofrequência de alta linearidade.

Rápida Eletrificação do Trem de Força de Veículos Elétricos Impulsionando a Demanda por Analógico de Alta Tensão

Um pacote de baterias moderno instala 15 a 20 CIs analógicos de alta tensão, variando de sensores de corrente isolados a drivers de porta de SiC. Mais de 10 milhões de drivers de porta EiceDRIVER foram enviados em 2025, garantindo 99,2% de eficiência de comutação em inversores de 400 V e 800 V.[2]Infineon Technologies, "Envios de EiceDRIVER," infineon.com Os novos monitores de bateria integram amostragem simultânea de 16 canais e diagnósticos ASIL-D, reduzindo os custos da lista de materiais em 25% em comparação com alternativas discretas. As regras Euro 7 europeias, em vigor a partir de julho de 2025, exigem espectroscopia de impedância em tempo real e garantem soquetes analógicos incrementais por pelo menos 5 anos. Mesmo onde o crescimento unitário de veículos elétricos se modera, o conteúdo analógico por veículo continua crescendo, sustentando a expansão da receita.

Expansão da Automação Industrial (Indústria 4.0, IIoT)

As modernizações de fábricas adicionam conversores de precisão, trilhos de energia isolados e transceivers Ethernet de par único que traduzem variáveis físicas em fluxos de dados digitalizados. Uma plataforma de controle de motor introduzida em 2024 reduziu as contagens discretas em 60%, diminuindo o tamanho do painel em controladores lógicos programáveis. Conversores sigma-delta de oito canais atingem 110 dB de relação sinal-ruído, permitindo que análises de manutenção preditiva identifiquem desgaste de rolamentos 6 meses antes do que os predecessores de 16 bits. A Alemanha destinou EUR 500 milhões (USD 565 milhões) em 2025 para subsidiar atualizações de pequenas e médias empresas, estimulando diretamente a demanda por canais analógicos isolados.[3]Ministério Federal de Assuntos Econômicos e Ação Climática, "Programa de Subsídio Indústria 4.0," bmwk.de A norma IEC 61131-9, finalizada em 2024, unificou a entrada/saída analógica por Ethernet de par único, simplificando a fiação e criando incentivos de design para transceivers robustos de ±60 V.

Inferência de IA de Borda Exigindo Gerenciamento de Energia de Precisão

O reconhecimento de visão e fala sempre ativo na borda exige escalonamento dinâmico de tensão em microssegundos e eficiência acima de 95%. Uma unidade de gerenciamento de energia lançada em 2024 manteve essa eficiência em uma faixa de carga de 10 para 1, permitindo que dispositivos vestíveis ficassem ociosos abaixo de 10 mW. Reguladores de capacitor comutado embarcados capturam carga durante os ciclos ociosos do acelerador neural, estendendo a vida útil da bateria em 40% em rastreadores de saúde. A Renesas dobrou sua receita de energia para IA de borda ano a ano com ganhos em câmeras inteligentes. A Lei CHIPS e Ciência canalizou USD 200 milhões para pesquisa de front-end analógico de ultrabaixo consumo, ancorando um ecossistema público-privado comprometido com a computação analógica em memória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade de Design para Analógico Sub-28 nm | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Cíclica de Eletrônicos de Consumo | -0.5% | Polos de consumo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Analógico | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de Módulos GaN/SiC | -0.3% | Mercados de energia automotiva e industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Design e Custo de Verificação para Analógico Sub-28 nm

A simulação eletromagnética, a extração de parasitas e a análise de Monte Carlo agora consomem até metade do tempo total de design, elevando a engenharia não recorrente acima de USD 10 milhões para um único bloco de propriedade intelectual analógica. A receita de automação de design eletrônico proveniente de verificação analógica saltou 22% em 2025, evidenciando esse ônus crescente. Mesmo com um layout assistido por IA que promete 30% de fechamento mais rápido, os circuitos integrados de aplicação específica de sinal misto para uso automotivo ainda exigem ciclos de 18 a 24 meses. Um estudo do Instituto de Engenheiros Eletricistas e Eletrônicos mostrou uma queda de 15% na produtividade de transistores por engenheiro entre 2020 e 2024, com o analógico de nó avançado concentrado em um punhado de fabricantes de dispositivos integrados com recursos financeiros abundantes.

Volatilidade da Demanda Cíclica de Eletrônicos de Consumo

As remessas de smartphones e PCs contraíram 8% em 2025, corroendo a demanda por codecs de áudio, drivers de display e carregadores que juntos representam aproximadamente um quarto da receita analógica. Um fornecedor líder de CIs de áudio registrou erosão de receita de 12% ano a ano devido ao adiamento de ciclos de produtos por fabricantes de equipamentos originais. Os fornecedores maiores amorteceram o impacto acelerando a diversificação automotiva e industrial, mas os players de segundo nível dependentes de aparelhos suportaram compressão de margens. A volatilidade ressalta por que os soquetes automotivos e de fábrica de longo ciclo de vida são proteções estratégicas, apesar de seus ciclos de qualificação mais lentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções de Aplicação Específica Capturam a Maior Participação

Os CIs de aplicação específica detinham 71,34% da participação de mercado em 2025, e o tamanho do mercado de circuito integrado analógico vinculado a esses dispositivos está projetado para crescer a um CAGR de 3,11% até 2031. A demanda decorre do gerenciamento de energia integrado, condicionamento de sinal e blocos de radiofrequência que reduzem a área da placa enquanto atendem às metas de segurança funcional dos fabricantes de equipamentos originais. O radar automotivo, o monitoramento de baterias e o áudio de infoentretenimento cada um adicionou receita de dois dígitos em 2025, provando que o co-design estreito com software de sistema estende os ciclos de vida dos produtos e consolida volumes de vários anos. A infraestrutura de comunicação contribuiu com 35% da receita de aplicação específica, pois as estações base 5G e os roteadores Wi-Fi 7 carregavam cadeias de transmissão-recepção discretas que as peças de catálogo não conseguem igualar em linearidade.

As ofertas de uso geral, incluindo CIs de interface, reguladores, conversores e amplificadores, mantiveram uma participação de 28,66%, mas estão crescendo apenas 2,1% à medida que os clientes migram para companheiros de sistema em chip otimizados. Os projetistas industriais e médicos ainda preferem amplificadores operacionais de catálogo e referências de precisão para equipamentos de longa vida, sustentando crescimento de receita de médio dígito único nesses subsegmentos. Os CIs de gerenciamento de energia respondem por 45% do mix de uso geral, mas a comoditização convida à concorrência de preços de fornecedores chineses compatíveis com pinos que oferecem descontos de 30% a 40%. Os conversores de dados independentes permanecem lucrativos quando a resolução de 24 a 32 bits é obrigatória para instrumentação de teste, mas muitos dispositivos de 12 a 16 bits agora estão integrados em circuitos integrados de aplicação específica digitais. Essa divergência leva os incumbentes a concentrar as novas introduções de produtos em plataformas de aplicação específica diferenciadas, enquanto reduzem as linhas de catálogo de baixa margem.

Por Nó Tecnológico: Processos Maduros Dominam, Nós Avançados Aceleram

Os processos acima de 65 nm responderam por 49,67% da produção de 2025, entregando a maior fatia da participação de mercado de circuito integrado analógico, pois os trilhos de energia de alta tensão e os front-ends de radiofrequência requerem óxidos de porta espessos e altas tensões de ruptura. A integração vertical a 130 nm a 180 nm atinge margens brutas de 40% por meio de alta utilização de ferramentas e fluxos de qualidade automotiva comprovados. A faixa de 40 nm a 65 nm respondeu por 28% da produção, equilibrando a densidade de sinal misto com custos de verificação gerenciáveis para transceivers de radar e conversores de precisão.

Os designs abaixo de 28 nm são a faixa de crescimento mais rápido, com o mercado de circuito integrado analógico para este nó com previsão de crescer a um CAGR de 3,56% até 2031. Uma plataforma de radar em FD-SOI de 22 nm dobrou a receita ano a ano, enquanto os analógicos em FinFET de 16 nm reduzem o consumo de energia em 20% em comparação com o planar de 28 nm, conquistando soquetes de gerenciamento de energia para smartphones e biossensores. No entanto, a verificação sub-28 nm infla a engenharia não recorrente acima de USD 10 milhões por bloco de propriedade intelectual, concentrando a atividade em fabricantes de dispositivos integrados com recursos financeiros abundantes e empresas fabless de primeiro nível com acesso a fundições de ponta. Os fornecedores de médio porte permanecem ancorados em nós maduros onde a intensidade de capital é menor, mas a pressão de preços é aguda. A bifurcação de nós ressalta como a escolha de processo é agora tanto uma decisão de negócios quanto técnica.

Por Tamanho de Wafer: Base Instalada de 200 mm Atende à Crescente Economia dos 300 mm

As linhas de duzentos milímetros forneceram 47,83% da capacidade de 2025, tornando essas fábricas a maior fatia baseada em wafer da participação de mercado de circuito integrado analógico, pois hospedam tecnologias comprovadas de energia e radiofrequência. Vários fornecedores sustentam margens brutas de 65% combinando fabricação de alto mix com longos ciclos de vida de produtos que excedem 15 anos. O nicho de 150 mm, com 8% da capacidade, permanece relevante para dispositivos de altíssima tensão e resistentes à radiação, onde wafers maiores não oferecem vantagem.

O segmento de 300 mm atingiu 44,17% em 2025 e está definido para crescer a um CAGR de 3,34%, tornando-o o contribuinte de tamanho de wafer de crescimento mais rápido para os ganhos no mercado de circuito integrado analógico. A conversão de ferramentas legadas de 200 mm pode reduzir o custo por chip em até 40% enquanto dobra a produção por ciclo, uma combinação que fortalece a liderança de preços para fornecedores verticalmente integrados. O programa de USD 11 bilhões de um líder visa transferir 70% da produção analógica para 300 mm até 2030, forçando os concorrentes a acelerar os roteiros de conversão ou arriscar erosão de margens. As empresas fabless sem alocações firmes de fundições de 300 mm enfrentam acesso mais restrito a wafers durante os picos de demanda, potencialmente limitando a captura de participação em soquetes automotivos e de telecomunicações em rápida evolução. Consequentemente, a estratégia de diâmetro de wafer tornou-se uma alavanca crítica nos debates corporativos de alocação de capital.

Por Aplicação de Uso Final: Automotivo Lidera, Saúde Acelera

A eletrônica automotiva absorveu 28,64% do tamanho do mercado de circuito integrado analógico de 2025, impulsionada por pacotes de baterias que carregam 15 a 20 CIs de alta tensão e módulos de sistemas avançados de assistência ao condutor que adicionam USD 150 a 200 de conteúdo analógico por veículo. Os inversores de tração de carboneto de silício operando a 800 V requerem drivers de porta isolados e sensores de corrente, aumentando assim o conteúdo em dólares mesmo com o estacionamento das unidades globais de veículos. Os transceivers de radar a 77 GHz e os amplificadores de áudio de infoentretenimento completam os soquetes incrementais, garantindo que o segmento permaneça o maior mercado final único até 2031.

A saúde é o segmento vertical de crescimento mais rápido, com previsão de CAGR de 3,73%. Os biossensores vestíveis agora integram conversores sigma-delta de 19 bits que consomem menos de 1 mA, permitindo medições contínuas de SpO₂ e ECG sem recarga diária, enquanto os sistemas de ultrassom portáteis dependem de front-ends analógicos multicanais que combinam formação de feixe com digitalização na sonda. A Agência de Alimentos e Medicamentos dos EUA aprovou 47 dispositivos habilitados por IA em 2025, a maioria dos quais incorpora cadeias de sinal analógico de precisão, e as atualizações de reembolso estão incentivando a adoção de diagnósticos domiciliares. A automação industrial mantém uma participação de 24% com base em nós de sensores de manutenção preditiva e transceivers Ethernet de par único isolados, enquanto as telecomunicações detêm 22% graças às unidades de rádio remoto de MIMO massivo 5G e cartões de linha óptica. Os eletrônicos de consumo caíram para 18% em meio à estagnação dos smartphones, ilustrando por que os fornecedores estão realocando pesquisa e desenvolvimento para programas de segurança automotiva e certificação médica.

Análise Geográfica

A Ásia-Pacífico comandou 46,91% da participação de mercado de circuito integrado analógico em 2025, impulsionada pela capacidade de veículos elétricos da China, pelas exportações de sensores automotivos de precisão do Japão e pela demanda de interface de memória da Coreia do Sul. Os altos volumes regionais se traduziram em utilização sustentada de wafers, o que manteve os preços médios de venda estáveis apesar da fraqueza global nos dispositivos de consumo. Os governos regionais continuam a subsidiar fábricas analógicas de 300 mm, uma postura política que deve manter o CAGR da Ásia-Pacífico próximo à trajetória geral do mercado de circuito integrado analógico até 2031.

A América do Norte aproveita o gerenciamento de energia para IA de borda, as implantações de infraestrutura 5G e os programas aeroespaciais que demandam analógicos resistentes à radiação. Os incentivos federais estão catalisando novos inícios de wafers, o que por sua vez melhora a resiliência do fornecimento para clientes automotivos e industriais nos Estados Unidos e no Canadá. A Europa capturou 18% em 2025, mas sua taxa de crescimento está modestamente abaixo da média global porque as vendas de veículos elétricos estagnaram e os gastos de capital industrial desaceleraram.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR projetado de 3,79% até 2031, impulsionado por investimentos de fundos soberanos em fábricas greenfield e eletrônicos de grau de defesa. A América do Sul respondeu por 6% da demanda de 2025 e está aproveitando implantações em larga escala de medidores inteligentes para impulsionar o consumo de curto prazo de dispositivos de energia de sinal misto. A África contribuiu com 5%, ancorada pelas atualizações de telecomunicações da África do Sul e pela automação industrial do Egito, mas ambas as sub-regiões permanecem sensíveis às oscilações cambiais e aos ciclos de financiamento de infraestrutura.

Cenário Competitivo

Os cinco maiores fornecedores capturaram aproximadamente 45% da receita do mercado de circuito integrado analógico em 2025, mas nenhuma empresa isolada superou 12%, confirmando um ambiente moderadamente concentrado. Os líderes verticalmente integrados favorecem a conversão para 300 mm porque uma redução de 40% nos custos por chip fortalece as margens brutas e eleva as barreiras para os pares fabless. Um líder de mercado que opera 14 fábricas está mirando 70% de sua produção em 300 mm até 2030, um marco que ressalta sua vantagem de escala.

Os modelos de fabricação híbrida estão florescendo. Um player proeminente em tecnologia analógica de precisão opera quatro linhas internas de 200 mm para produtos diversificados, enquanto terceiriza circuitos integrados de aplicação específica de sinal misto avançados para fundições especializadas em processos de 22 nm e 16 nm. Em um movimento estratégico, outro fornecedor líder alocou EUR 2,5 bilhões para capacidades de carboneto de silício e nitreto de gálio, com o objetivo de aumentar sua participação no portfólio de energia para 30% até 2027.

Os movimentos estratégicos se intensificaram em 2025. Um fabricante de dispositivos integrados japonês adquiriu uma empresa de automação de design eletrônico por USD 5,9 bilhões, vinculando ferramentas de placa de circuito impresso ao seu ecossistema de microcontroladores para fidelizar clientes em longos ciclos de design. Um especialista americano em energia apresentou uma plataforma que agrupa módulos de energia inteligentes com controle analógico embarcado, reduzindo as contagens discretas em 60% em acionamentos industriais. As fundições de sinal misto chinesas continuam a precificar 30% abaixo dos pares globais para áudio de baixa tensão e carregamento de baterias, forçando os incumbentes a reduzir linhas de produtos de catálogo e realocar gastos para CIs de saúde, aeroespacial e segurança automotiva.

Líderes do Setor de Circuito Integrado Analógico

Texas Instruments Incorporated

STMicroelectronics N.V.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

Qorvo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Texas Instruments iniciou a produção em sua fábrica analógica de 300 mm em Richardson, Texas, avaliada em USD 11 bilhões, com meta de conversão de 70% dos wafers até 2030.

- Dezembro de 2025: A STMicroelectronics formou uma joint venture de EUR 5 bilhões com a Sanan Optoelectronics para construir uma fábrica de wafers de carboneto de silício de 200 mm em Chongqing, China.

- Novembro de 2025: A Infineon Technologies investiu USD 2,1 bilhões para expandir sua instalação de 200 mm em Kulim, Malásia, adicionando 30.000 inícios de wafers por mês para drivers de porta automotivos.

- Outubro de 2025: A Analog Devices lançou o hub de biossensor MAX32664D com um front-end analógico integrado de 19 bits e acelerador de aprendizado de máquina embarcado para dispositivos vestíveis.

Escopo do Relatório Global do Mercado de Circuito Integrado Analógico

O Relatório do Mercado de Circuito Integrado Analógico é Segmentado por Tipo (CI de Uso Geral e CI de Aplicação Específica), Nó Tecnológico (Acima de 65 nm, 40-65 nm, 28-40 nm, Abaixo de 28 nm), Tamanho de Wafer (150 mm, 200 mm, 300 mm), Aplicação de Uso Final (Automotivo, Industrial, Eletrônicos de Consumo, Telecomunicações, Saúde) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CI de Uso Geral | Interface | |

| Gerenciamento de Energia | ||

| Conversão de Sinal | ||

| Amplificadores / Comparadores | ||

| CI de Aplicação Específica | Consumo | Áudio / Vídeo |

| Câmeras Digitais e Filmadoras | ||

| Automotivo | Infoentretenimento | |

| Sistemas Avançados de Assistência ao Condutor (ADAS) | ||

| Comunicação | Telefone Celular | |

| Infraestrutura | ||

| Comunicação com Fio | ||

| Comunicação Sem Fio de Curto Alcance | ||

| Computador | Sistema e Display | |

| Periféricos | ||

| Armazenamento | ||

| CI de Aplicação Específica Industrial e Outras Aplicações | ||

| Acima de 65 nm |

| 40–65 nm |

| 28–40 nm |

| Abaixo de 28 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| Automotivo |

| Industrial |

| Eletrônicos de Consumo |

| Telecomunicações |

| Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | CI de Uso Geral | Interface | |

| Gerenciamento de Energia | |||

| Conversão de Sinal | |||

| Amplificadores / Comparadores | |||

| CI de Aplicação Específica | Consumo | Áudio / Vídeo | |

| Câmeras Digitais e Filmadoras | |||

| Automotivo | Infoentretenimento | ||

| Sistemas Avançados de Assistência ao Condutor (ADAS) | |||

| Comunicação | Telefone Celular | ||

| Infraestrutura | |||

| Comunicação com Fio | |||

| Comunicação Sem Fio de Curto Alcance | |||

| Computador | Sistema e Display | ||

| Periféricos | |||

| Armazenamento | |||

| CI de Aplicação Específica Industrial e Outras Aplicações | |||

| Por Nó Tecnológico | Acima de 65 nm | ||

| 40–65 nm | |||

| 28–40 nm | |||

| Abaixo de 28 nm | |||

| Por Tamanho de Wafer | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por Aplicação de Uso Final | Automotivo | ||

| Industrial | |||

| Eletrônicos de Consumo | |||

| Telecomunicações | |||

| Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de circuito integrado analógico até 2031?

Está projetado para atingir USD 98,69 bilhões até 2031, crescendo a um CAGR de 2,76% de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado?

As aplicações de saúde têm previsão de avançar a um CAGR de 3,73% devido a biossensores de ultrabaixo consumo e diagnósticos portáteis.

Por que as fábricas de 300 mm são importantes para os fornecedores de analógico?

A migração para wafers de 300 mm reduz o custo por chip em cerca de 40%, conferindo às empresas verticalmente integradas uma vantagem de custo duradoura sobre os pares fabless.

Qual geografia oferece o maior crescimento até 2031?

O Oriente Médio apresenta a trajetória mais rápida a 3,79%, pois os fundos soberanos apoiam projetos de fábricas e a demanda por analógico de grau de defesa.

Quão concentrado é o poder dos fornecedores neste espaço?

Os cinco principais fornecedores detêm cerca de 45% da participação na receita, resultando em um nível de concentração moderado que deixa espaço para especialistas em nichos.

Qual risco principal poderia desacelerar o crescimento do mercado?

As recessões cíclicas em smartphones e PCs podem reduzir a receita porque os dispositivos de consumo ainda representam cerca de 18% da demanda.

Página atualizada pela última vez em: