Tamanho e Participação do Mercado de Antioxidantes Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antioxidantes Plásticos por Mordor Intelligence

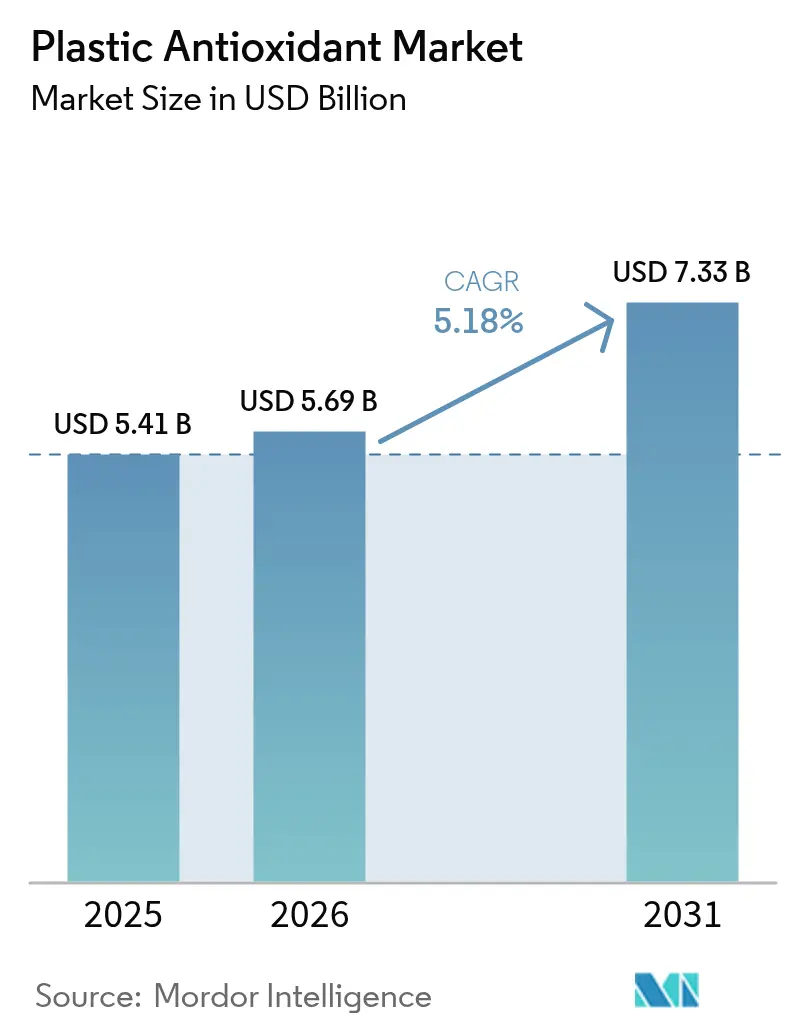

O tamanho do Mercado de Antioxidantes Plásticos foi avaliado em USD 5,41 bilhões em 2025 e estima-se que cresça de USD 5,69 bilhões em 2026 para atingir USD 7,33 bilhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031). A crescente demanda por polímeros leves e duráveis nos setores automotivo, de embalagens, construção e eletrônicos está reforçando a dependência de química avançada de estabilização. As iniciativas regulatórias voltadas para metas de economia circular estão acelerando a adoção de misturas de antioxidantes de alto desempenho que permitem às resinas recicladas equiparar-se ao desempenho das resinas virgens. Estratégias integradas de matérias-primas, como acordos de fornecimento de benzeno quimicamente reciclado, estão conferindo vantagens de custo e sustentabilidade aos principais produtores. A aceleração da capacidade de produção asiática, especialmente na China e na Índia, está remodelando as cadeias de abastecimento globais, enquanto os utilizadores finais norte-americanos e europeus priorizam sistemas de aditivos aprovados para rigorosos padrões de contato com alimentos e uso médico. A pressão de curto prazo sobre as margens decorrente da volatilidade dos preços do fenol e do fósforo está incentivando a integração retroativa, a racionalização de portfólio e o lançamento de grades isentas de nonilfenol.

Principais Conclusões do Relatório

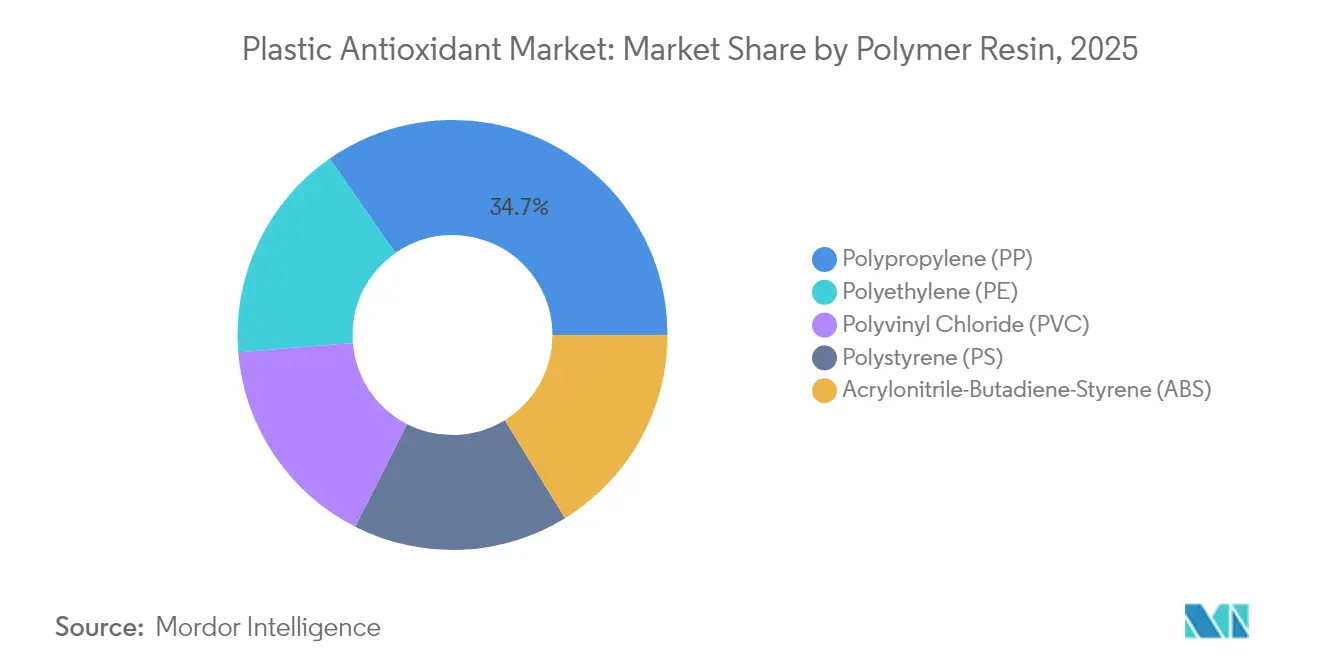

- Por resina polimérica, o polipropileno liderou com 34,68% da participação do mercado de antioxidantes plásticos em 2025; o polietileno está avançando a um CAGR de 5,95% até 2031.

- Por tipo de antioxidante, os aditivos fenólicos capturaram 39,72% da participação de receita em 2025, enquanto os sistemas de fosfito/fosfonito estão projetados para se expandir a um CAGR de 6,18% até 2031.

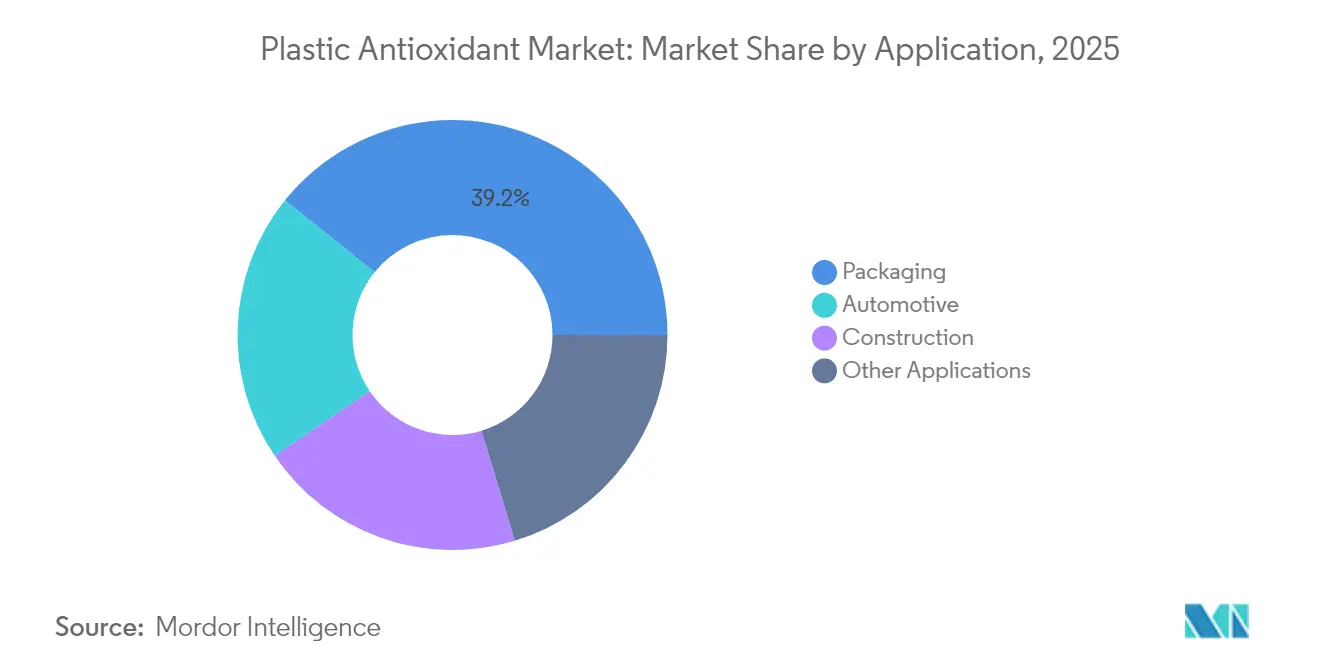

- Por aplicação, as embalagens representaram 39,22% do tamanho do mercado de antioxidantes plásticos em 2025, enquanto o segmento automotivo está definido para crescer a um CAGR de 6,01% até 2031.

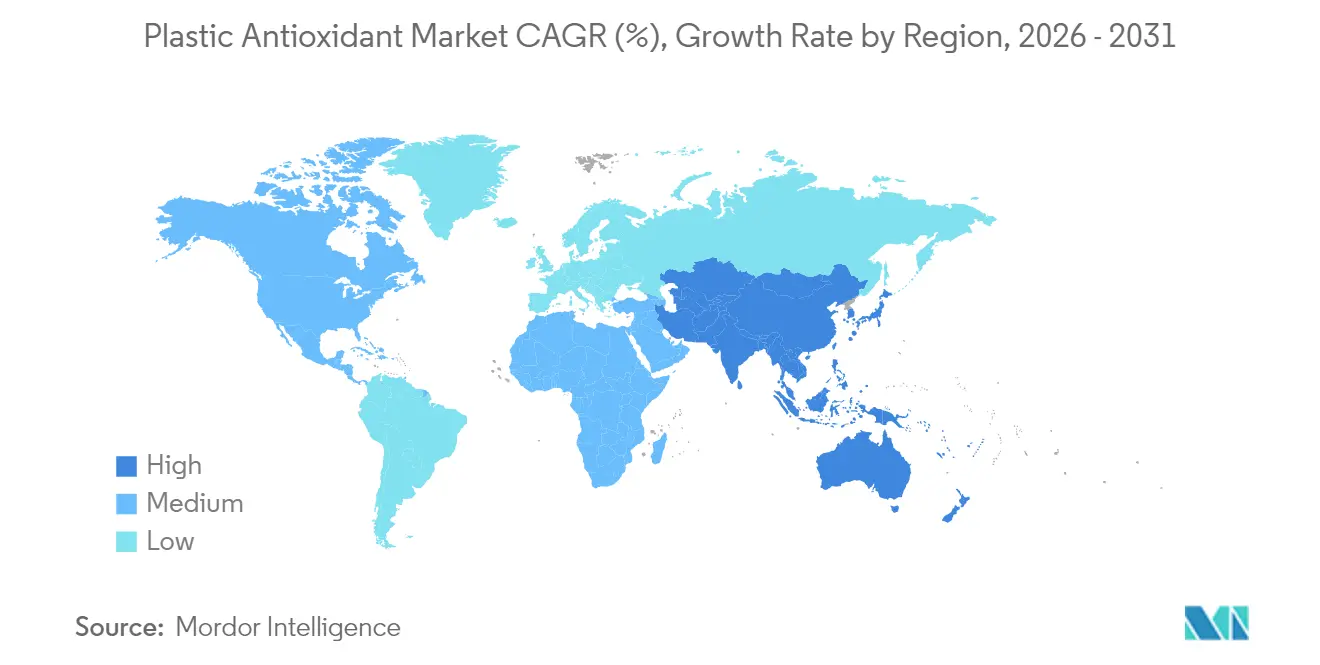

- Por região, a Ásia-Pacífico deteve 36,40% da receita de 2025 e está posicionada para o crescimento mais rápido a um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Antioxidantes Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de materiais convencionais por metais com plásticos | +1.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda por polipropileno na indústria automotiva e embalagens rígidas | +1.5% | Global, concentrado em polos automotivos (Alemanha, Japão, China, EUA) | Curto prazo (≤ 2 anos) |

| Crescimento de poliolefinas recicladas que exigem estabilizadores de alto desempenho | +1.2% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Requisitos de vida útil mais longa para peças poliméricas impressas em 3D | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento acelerado de adições de capacidade de filmes para face traseira de painéis fotovoltaicos | +0.6% | Ásia-Pacífico dominante, com a China liderando as instalações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Materiais Convencionais por Metais com Plásticos

Os fabricantes de automóveis incorporam agora componentes plásticos que representam 15% do peso do veículo, exigindo antioxidantes capazes de suportar calor contínuo, radiação UV e tensão mecânica[1]BASF SE, "Irganox® e Irgafos® Antioxidantes," basf.com. Misturas sofisticadas de fenólicos estericamente impedidos com fosfitos tornaram-se habituais para o polipropileno sob o capô, proporcionando estabilidade térmica de longo prazo sem comprometer a eficiência de processamento. Tubagens e isolamentos para construção civil utilizam sistemas semelhantes para garantir décadas de serviço em ambientes externos agressivos. A rápida adoção de veículos elétricos amplifica esta tendência, pois peças mais leves aumentam a autonomia de condução enquanto enfrentam temperaturas de operação mais elevadas. Consequentemente, pacotes integrados de estabilizadores adaptados para grades de substituição de metais estão impulsionando a demanda incremental em todo o mercado de antioxidantes plásticos.

Crescimento da Demanda por Polipropileno na Indústria Automotiva e Embalagens Rígidas

Os componentes de polipropileno nos compartimentos do motor frequentemente enfrentam temperaturas de serviço acima de 120 °C, tornando os pacotes de antioxidantes personalizados indispensáveis. Sistemas duplos que combinam Irganox 1010 com Irgafos 168 limitam o declínio do índice de fluidez durante a composição e prolongam a durabilidade das peças. As embalagens rígidas para alimentos impõem limites de migração ainda mais rigorosos, incentivando fosfitos sem nonilfenol que cumprem os limiares em evolução da FDA e da UE. O impulso paralelo para incorporar PP reciclado em para-choques e acabamentos interiores reforça a necessidade de reestabilização, sustentando o crescimento de volume para soluções de antioxidantes de valor acrescentado dentro do mercado de antioxidantes plásticos.

Crescimento de Poliolefinas Recicladas que Exigem Estabilizadores de Alto Desempenho

A reciclagem mecânica expõe os polímeros a múltiplos históricos térmicos que eliminam os estabilizadores legados e encurtam as cadeias moleculares. Formulações como o IrgaCycle da BASF restauram a viscosidade e a resistência ao impacto, permitindo que os transformadores incorporem material reciclado em embalagens de maior valor e bens de consumo. Os mandatos europeus emergentes para conteúdo mínimo reciclado amplificam este requisito, elevando o consumo de antioxidantes de alta qualidade. Os fornecedores capazes de combinar a funcionalidade de auxiliar de processamento com a neutralização de odores estão a ganhar participação entre os compostos que perseguem iniciativas de ciclo fechado, alargando ainda mais o mercado de antioxidantes plásticos.

Requisitos de Vida Útil Mais Longa para Peças Poliméricas Impressas em 3D

Os pós de poliamida sinterizados a laser sofrem uma exposição prolongada a 180 °C durante os ciclos de construção, acelerando a degradação termo-oxidativa. A incorporação de aditivos fenólicos impedidos, como o Irganox 1098, preserva a integridade mecânica em múltiplas reutilizações do pó, reduzindo os custos de materiais para impressões de nível de serviço. Os fabricantes de dispositivos médicos exploram adicionalmente sistemas de suporte biocompatíveis que libertam antioxidantes a taxas controladas para deter a degradação in vivo. Estes desenvolvimentos ampliam o alcance das aplicações e sustentam um crescimento constante no mercado de antioxidantes plásticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais e regionais rigorosas sobre aditivos plásticos | -1.4% | Europa liderando, América do Norte seguindo, Ásia-Pacífico adaptando | Médio prazo (2-4 anos) |

| Preocupações com toxicidade e migração promovendo polímeros sem aditivos | -0.9% | Global, com maior impacto em aplicações de contato com alimentos | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços das matérias-primas de fósforo e fenol | -0.7% | Global, com a Ásia-Pacífico mais afetada por interrupções no abastecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais e Regionais Rigorosas sobre Aditivos Plásticos

A UE propôs classificar o TNPP como uma Substância de Muito Alta Preocupação (SVHC), obrigando os formuladores a eliminar as frações de nonilfenol e redesenhar os portfólios. A linha de antioxidantes sem PFAS da Clariant exemplifica a conformidade proativa, mas os fornecedores menores enfrentam custos de teste desproporcionais. Limiares regionais divergentes para migração para alimentos impõem encargos adicionais, levando os transformadores multinacionais a exigir grades de antioxidantes aprovados globalmente. A complexidade de conformidade incentiva a consolidação, elevando as barreiras de entrada, mas temperando o crescimento do mercado de antioxidantes plásticos.

Preocupações com Toxicidade e Migração Promovendo Polímeros Sem Aditivos

Estudos analíticos revelam que embalagens plásticas internas podem conter 24 mg/kg de antioxidantes sintéticos que migram parcialmente para os alimentos. As químicas de estabilização reativa, em que os fragmentos de antioxidantes são enxertados nas cadeias poliméricas, estão ganhando força porque reduzem a lixiviação enquanto sustentam a proteção. Marcas de cosméticos e farmacêuticos especificam cada vez mais poliolefinas de baixa migração, direcionando a pesquisa para alternativas de base biológica ou covalentemente ligadas. Estas mudanças poderiam reduzir o crescimento de volume, mas simultaneamente abrir nichos de margens mais elevadas na indústria de antioxidantes plásticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina Polimérica: A Dominância do Polipropileno Impulsiona a Inovação em Estabilidade Térmica

O polipropileno controlou uma participação de 34,68% do mercado de antioxidantes plásticos em 2025, refletindo o seu papel central nas aplicações automotivas de peso reduzido e de embalagens rígidas para alimentos. O seu perfil de processamento a alta temperatura exige pacotes de antioxidantes que limitem o declínio do índice de fluidez e mantenham a cor. O polietileno está a expandir-se a um CAGR de 5,95%, suportado pelo boom das embalagens flexíveis e pelo impulso para incluir conteúdo reciclado. Os novos compostos de PP que incorporam misturas fenólico-fosfito atingem agora limiares de resistência anteriormente reservados às resinas de engenharia, cimentando a liderança do PP dentro do mercado de antioxidantes plásticos.

A procura de PVC em tubagens, cabos e geomembranas requer antioxidantes que retardem a desidrocloração e mantenham a tenacidade ao longo de décadas, particularmente sob ciclagem de pressão e extremos de temperatura. O PS e o ABS beneficiam de combinações de antioxidantes primários e secundários que impedem a cissão oxidativa-térmica da cadeia durante a moldagem por injeção. A investigação em estabilizadores de origem biológica, como os fenilpropionatos, sugere um potencial a mais longo prazo para reduzir os ingredientes de base fóssil, apontando para uma futura diferenciação entre as famílias de resinas dentro do mercado de antioxidantes plásticos.

Por Tipo de Antioxidante: As Combinações Sinérgicas Melhoram a Eficácia da Proteção

Os aditivos fenólicos geraram 39,72% da receita em 2025 graças à sua eficiência de eliminação de radicais livres. Os antioxidantes secundários de fosfito e fosfonito estão projetados para superar o mercado base a um CAGR de 6,18% até 2031. As aprovações para contacto com alimentos para grades sem nonilfenol, como WESTON 705 e 705 T, estão a acelerar as aplicações sensíveis à migração. As misturas personalizadas ajustadas ao tipo de resina, temperatura de processamento e tempo de residência são cada vez mais especificadas em contratos de fornecimento, estabilizando a procura por formulações multiuso em todo o mercado de antioxidantes plásticos.

Os avanços na química dos organofosfotos focam-se em maior estabilidade hidrolítica e menor contribuição de cor, permitindo aos processadores reduzir a dosagem sem comprometer o desempenho. Esses ganhos de eficiência reduzem os custos de aditivos por quilograma de composto e diminuem os extraíveis, tornando os fosfitos centrais nas embalagens de alta qualidade, nos compostos de fio e cabo e nas peças para mobilidade elétrica. As misturas com aminas impedidas ou absorvedores de UV fornecem pacotes de proteção total, permitindo aos fornecedores vender sistemas de estabilizadores completos em vez de moléculas individuais.

Por Aplicação: A Liderança nas Embalagens Impulsiona a Inovação em Segurança Alimentar

As embalagens asseguraram 39,22% das vendas de 2025, uma vez que os transformadores dependem de antioxidantes para prolongar a vida útil, manter a clareza e evitar a transferência de sabor. Os mandatos de conteúdo reciclado estão a promover extensões de linha que restauram a resistência mecânica e a ótica em filmes de rPET e rPE sem exceder os limites de migração. Entretanto, o CAGR de 6,01% do segmento automotivo até 2031 decorre da adoção de veículos elétricos, que eleva as temperaturas de operação e intensifica a necessidade de polímeros duráveis.

A construção civil mantém-se como um canal de volume constante porque as tubagens subterrâneas, os isolamentos e as geomembranas devem resistir à oxidação durante a exposição prolongada à humidade e aos produtos químicos do solo. Os dispositivos eletrónicos e médicos, embora menores, exigem grades premium de antioxidantes certificados para biocompatibilidade ou baixa contaminação iónica. A impressão 3D representa uma aplicação emergente na qual as matérias-primas carregadas com antioxidantes garantem a reutilização repetida do pó sem comprometer a integridade mecânica, adicionando volume incremental ao mercado de antioxidantes plásticos.

Análise Geográfica

A Ásia-Pacífico captou 36,40% da receita em 2025 e está a avançar a um CAGR de 6,08% até 2031, sustentada pela expansão dos polos petroquímicos e pelo crescimento acelerado do consumo local no setor automotivo e de embalagens. BASF e Evonik expandiram ambas as operações em Nanjing para encurtar os prazos de entrega e prestar assistência técnica próxima dos clientes. Os OEMs regionais valorizam o apoio de formulação local que ajuda a navegar nas normas GB chinesas em evolução e nas aprovações BIS da Índia. A crescente procura da classe média por alimentos embalados e eletrodomésticos eleva ainda mais o consumo local de antioxidantes, garantindo que a Ásia-Pacífico permaneça a pedra angular do mercado de antioxidantes plásticos.

A América do Norte exibe um crescimento maduro, mas resiliente, à medida que as rigorosas regulamentações da FDA para contacto com alimentos impulsionam a reformulação contínua de aditivos com perfis toxicológicos superiores. As fortes iniciativas de reciclagem incentivam a adoção de pacotes de reestabilização concebidos para aumentar o conteúdo de resina reciclada em produtos de cuidado pessoal e doméstico. O acordo de longo prazo da BASF para matérias-primas de benzeno com a Encina ilustra as movimentações estratégicas para garantir matérias-primas de baixo carbono para a produção de antioxidantes. A rápida montagem de veículos elétricos nos EUA e no Canadá requer antioxidantes capazes de suportar cargas térmicas e elétricas, sustentando a procura de grades premium.

A trajetória da Europa depende da liderança em política ambiental. O REACH e a Diretiva sobre Plásticos de Utilização Única estimulam o desenvolvimento de grades de antioxidantes sem PFAS e de baixa migração, elevando a intensidade de I&D e impulsionando a diferenciação no mercado de antioxidantes plásticos. Os limiares obrigatórios de conteúdo reciclado nas embalagens aceleram a adoção de estabilizadores de alto desempenho adequados para fluxos de matérias-primas contaminadas. Alemanha, França e Itália mantêm-se como os principais centros de procura graças aos avançados setores automotivo e de processamento de alimentos, enquanto a Europa de Leste cresce à medida que a produção se desloca para o oriente. Os países nórdicos e o Benelux promovem estabilizadores de base biológica através de regimes de contratação pública verde, criando nichos em fase inicial para fornecedores inovadores.

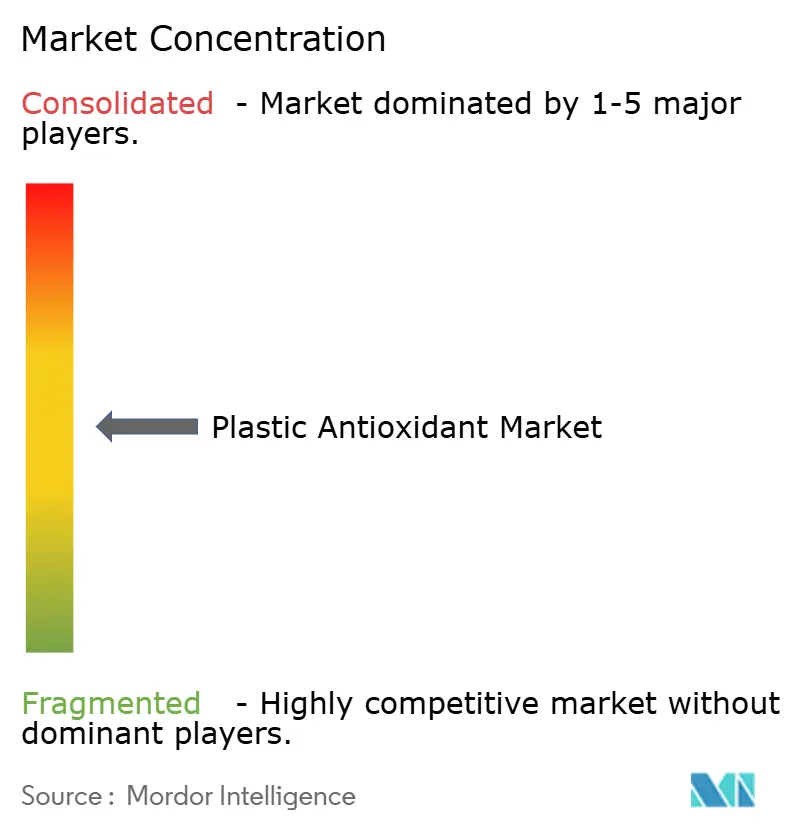

Cenário Competitivo

O abastecimento global mantém-se moderadamente fragmentado. BASF, Clariant e Evonik ancoram o grupo de primeiro nível através de posições de matérias-primas integradas retroativamente, instalações em vários continentes e laboratórios de aplicações que personalizam formulações por cliente e regime regulatório. A profundidade dos seus portfólios, incluindo fenólicos, fosfitos, tioésteres e HALS, permite vendas agrupadas, reforçando a fidelização dos clientes no mercado de antioxidantes plásticos. As credenciais de sustentabilidade, desde a atribuição de balanço de massa até aos dados de avaliação do ciclo de vida, servem como principais diferenciadores nos processos de concurso para proprietários de marcas multinacionais.

Especialistas de médio porte, como SI Group e Addivant, concentram-se em estabilizadores de alta pureza e nicho aprovados para aplicações médicas e de cuidados infantis, competindo através de registos regulatórios rápidos e misturas personalizadas. Os concorrentes asiáticos, liderados por Songwon e pelas joint ventures chinesas da Dover Chemical, aproveitam a fabricação rentável e a crescente procura interna para conquistar quotas dos incumbentes, particularmente nos fenólicos de mercadoria. As disputas de propriedade intelectual em torno de novos métodos de síntese de fosfito sublinham o valor estratégico do conhecimento do processo.

Líderes da Indústria de Antioxidantes Plásticos

Clariant

BASF

ADEKA Corporation

SI Group Inc.

Songwon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2024: SI Group anunciou que a Agência de Alimentos e Medicamentos dos EUA (FDA) concedeu a Notificação de Contacto com Alimentos (FCN) 2326 para os seus antioxidantes fosfito, WESTON 705 e WESTON 705T. Esta FCN alarga o uso permitido destes antioxidantes fosfito para incluir os polímeros de tereftalato de polietileno (PET).

- Dezembro de 2023: BASF introduziu o Irgastab PUR 71, um antioxidante avançado desenvolvido para melhorar a conformidade regulatória e o desempenho em polióis e espumas de poliuretano. Este lançamento sublinha o compromisso da BASF com a inovação na indústria química.

Âmbito do Relatório Global do Mercado de Antioxidantes Plásticos

O relatório do mercado de antioxidantes plásticos inclui:

| Polipropileno (PP) |

| Polietileno (PE) |

| Policloreto de Vinila (PVC) |

| Poliestireno (PS) |

| Acrilonitrila-Butadieno-Estireno (ABS) |

| Antioxidantes Fenólicos |

| Antioxidantes de Fosfito e Fosfonito |

| Misturas de Antioxidantes |

| Embalagens |

| Construção |

| Automotivo |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina Polimérica | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) | ||

| Por Tipo de Antioxidante | Antioxidantes Fenólicos | |

| Antioxidantes de Fosfito e Fosfonito | ||

| Misturas de Antioxidantes | ||

| Por Aplicação | Embalagens | |

| Construção | ||

| Automotivo | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Por que a Ásia-Pacífico é o maior mercado regional para antioxidantes plásticos?

A Ásia-Pacífico combina uma ampla capacidade de fabrico de polímeros com um consumo automotivo e de embalagens em rápido crescimento, resultando numa participação de receita de 36,40% em 2025 e na perspetiva de CAGR mais rápido de 6,08% até 2031.

Qual polímero impulsiona a maior parte da demanda por antioxidantes?

O polipropileno representa 34,68% da demanda de 2025 graças à sua ampla utilização no setor automotivo e em embalagens rígidas que exigem robusta estabilidade térmica-oxidativa.

Como as regulamentações estão influenciando o desenvolvimento de antioxidantes?

O REACH da UE, as normas de contacto com alimentos da FDA e as proibições nacionais sobre derivados de nonilfenol estão a acelerar as químicas de antioxidantes não tóxicas, de baixa migração e sem PFAS.

Quais os tipos de antioxidantes que estão crescendo mais rapidamente?

Os antioxidantes secundários de fosfito e fosfonito estão previstos a um CAGR de 6,18% até 2031 porque atuam em sinergia com os fenólicos para proteger os polímeros durante o processamento a alta temperatura.

Página atualizada pela última vez em: