Taille et Part du Marché Algérien des Disjoncteurs Boîtiers Moulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

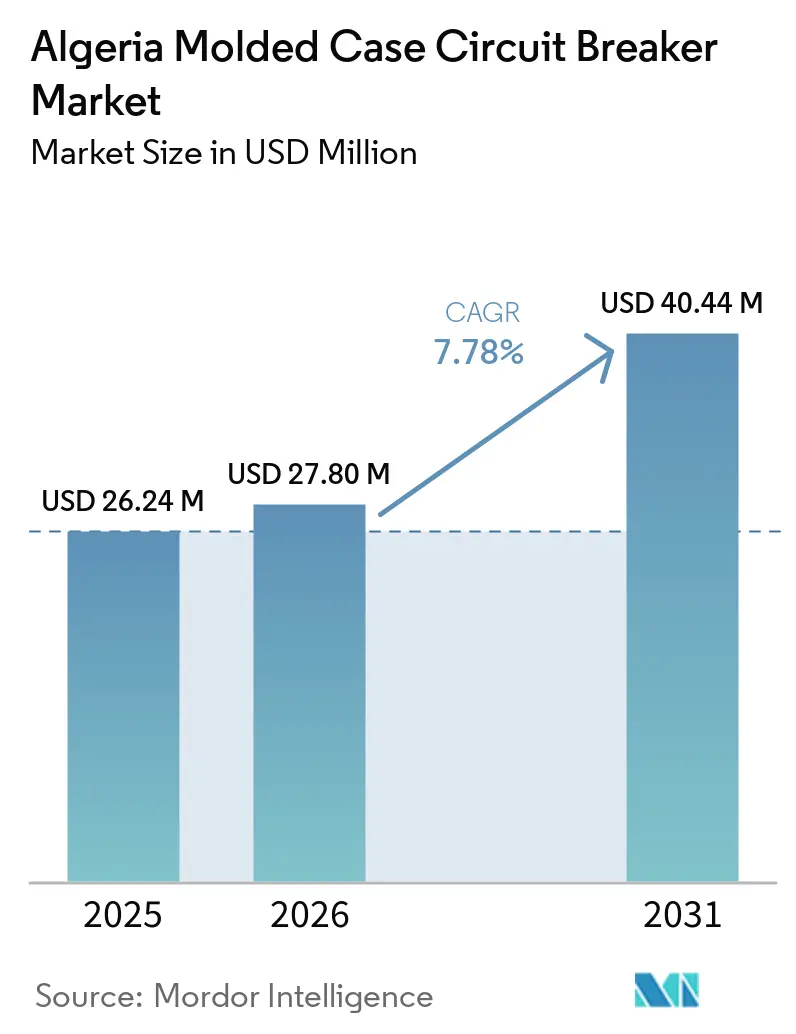

| Taille du marché de l'année de base (2025) | 26.24 Millions de dollars américains |

| Taille du Marché (2026) | 27.80 Millions de dollars américains |

| Taille du Marché (2031) | 40.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

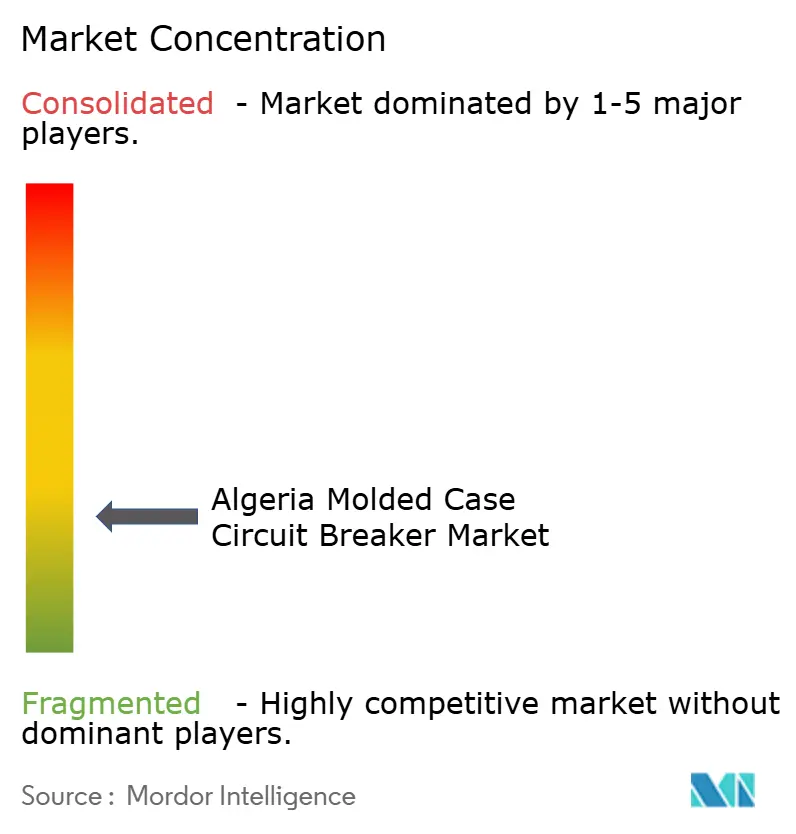

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Algérien des Disjoncteurs Boîtiers Moulés par Mordor Intelligence

La taille du marché algérien des disjoncteurs boîtiers moulés devrait passer de 26,24 millions USD en 2025 à 27,80 millions USD en 2026 et est prévue pour atteindre 40,44 millions USD d'ici 2031, à un CAGR de 7,78 % sur la période 2026-2031. Le marché algérien des DBM est soutenu par un cycle solide de dépenses publiques dans le réseau électrique, Sonelgaz ayant prévu 656 milliards DZD en 2025, soit 4,84 milliards USD, pour le renforcement du réseau, de nouvelles lignes de transport et l'extension des postes électriques.[1]Source : Algerie Eco, "Sonelgaz Compte Investir Plus De 650 Milliards De Dinars En 2025," Algerie Eco, algerie-eco.com La demande est également stimulée par l'activité de construction, l'Algérie ayant livré près de 450 000 logements en 2024 et continuant à mobiliser de grands programmes de logement en 2026.[2]Source : Express DZ, "AADL 3, Lancement Des Travaux Pour 73% Des Logements De La 1e Partie Du Programme," Express DZ, expressdz.dz La position de l'Algérie en tant que grand producteur de gaz et développeur solaire en expansion confère au marché algérien des DBM une large base de demande dans les secteurs des services publics, de l'industrie et des nouvelles installations énergétiques.[3]Source : pv magazine, "A Turning Point for Algerian Solar," pv magazine, pv-magazine.com La concurrence reste partagée entre les marques internationales haut de gamme qui détiennent une force de prescription grâce à la conformité à la Commission Électrotechnique Internationale (CEI) et les fournisseurs à moindre coût qui gagnent du terrain dans les appels d'offres sensibles aux prix, tandis que les règles d'intégration locale poussent les fournisseurs vers des partenariats et des arrangements de fabrication dans le pays.[4]Source : Maghreb Émergent, "L'Algérie Mise Sur L'Intégration Industrielle, 50% Minimum, 100% Souhaité," Maghreb Émergent, maghrebemergent.news La pression sur les marges limite toujours le potentiel de hausse, car la dépendance aux importations, la volatilité des coûts des métaux et la tarification agressive dans les marchés publics continuent de façonner la participation des distributeurs et des entrepreneurs sur le marché algérien des DBM.

Principaux Enseignements du Rapport

- Par courant nominal, la tranche 75 A-250 A détenait une part de 41,5 % en 2025, tandis que la tranche au-dessus de 800 A devrait se développer à un CAGR de 8,7 % jusqu'en 2031.

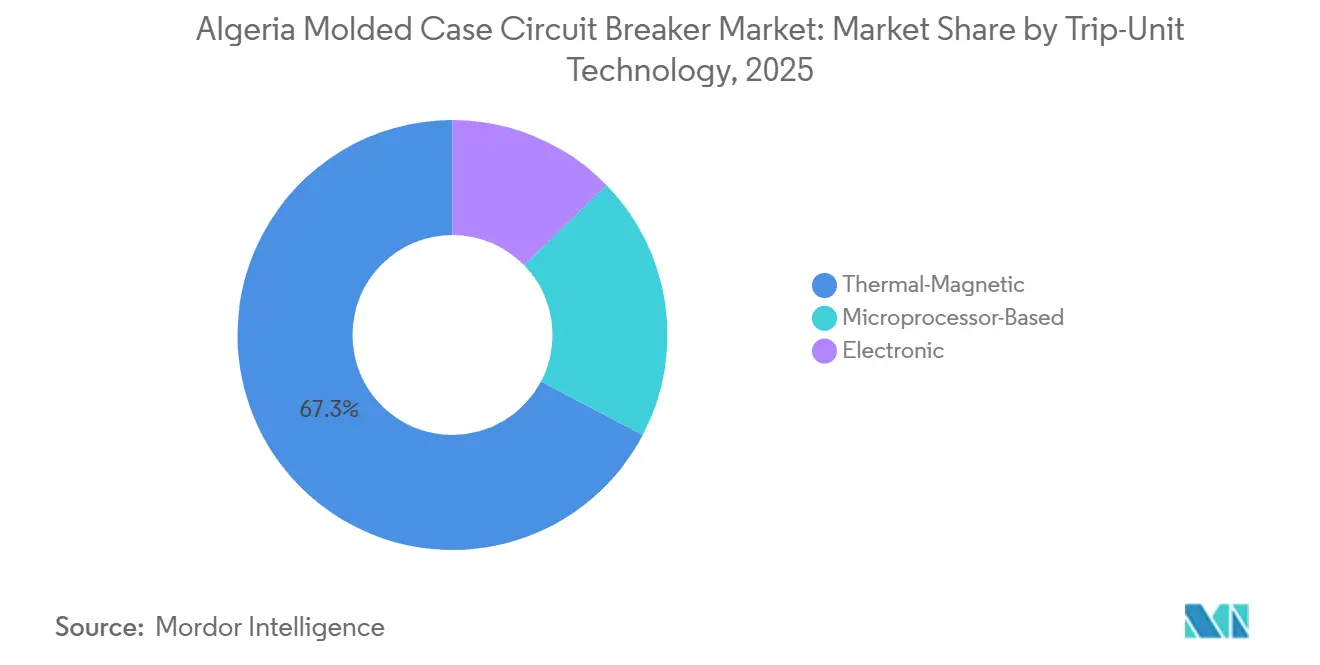

- Par technologie de déclencheur, le déclencheur thermomagnétique détenait une part de 67,3 % en 2025, tandis que le déclencheur à microprocesseur devrait se développer à un CAGR de 9,2 % jusqu'en 2031.

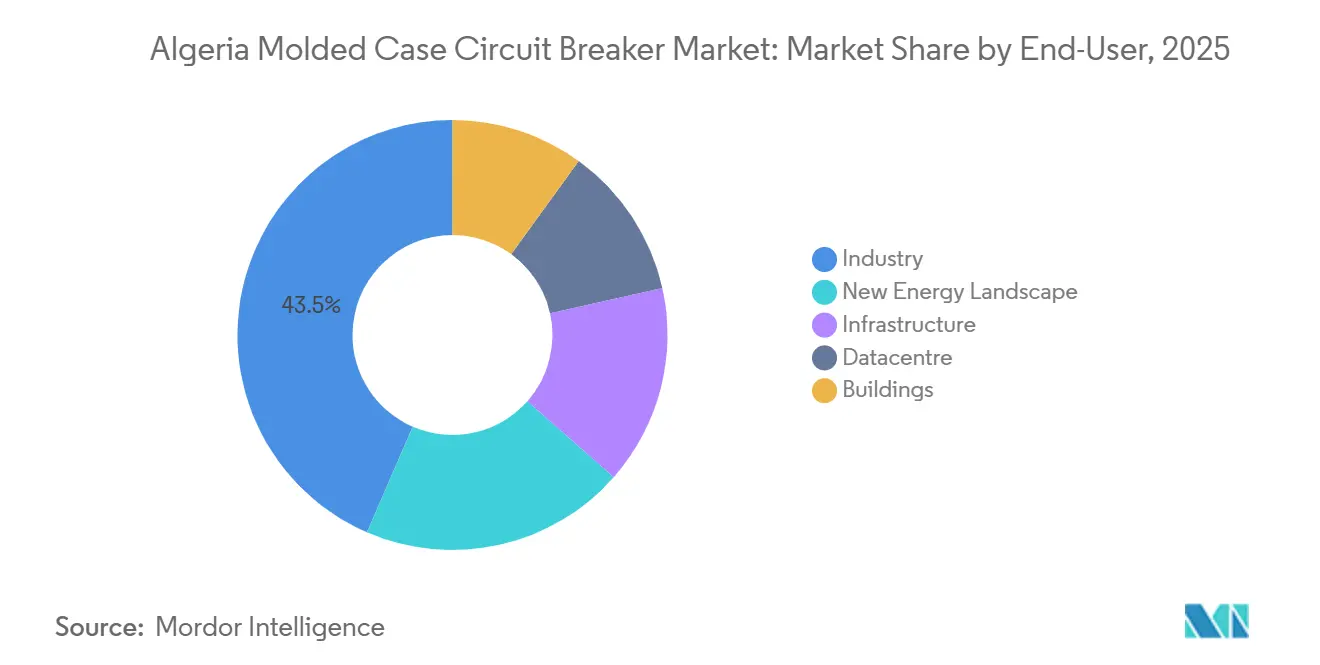

- Par utilisateur final, l'industrie détenait une part de 43,5 % en 2025, tandis que le nouveau paysage énergétique devrait se développer à un CAGR de 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Algérien des Disjoncteurs Boîtiers Moulés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des réseaux de transport et de distribution (T&D) | +1.8% | National, avec une attraction plus forte dans les wilayas du sud et le corridor Alger-Annaba | Court terme (≤ 2 ans) |

| Boom de la construction porté par les infrastructures | +1.5% | National, avec une forte activité à Alger, Oran, Constantine et dans les nouvelles zones industrielles | Moyen terme (2-4 ans) |

| Croissance du portefeuille de projets d'énergie renouvelable | +1.4% | National, avec une concentration à Béchar, Touggourt, Tindouf, Laghouat et El M'Ghair | Moyen terme (2-4 ans) |

| Codes de construction à efficacité énergétique plus stricts | +0.8% | National, avec une pression de conformité plus forte à Alger et dans les nouveaux pôles urbains | Long terme (≥ 4 ans) |

| Construction de centres de données hyperscale | +0.6% | Oran, Blida, El Mohammedia, avec des retombées vers d'autres grandes villes | Long terme (≥ 4 ans) |

| Numérisation des tableaux de distribution en rénovation | +0.9% | National, avec une activité plus forte à Alger, Oran et Hassi Messaoud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Réseaux T&D Crée un Plancher Structurel de Demande en DBM

Le cycle de transport et de distribution de l'Algérie est à son point le plus fort depuis plusieurs années, ce qui confère au marché algérien des DBM une source stable de demande des services publics. En juillet 2024, GE Vernova a obtenu une commande via GE Algeria Turbines SPA pour fournir des équipements haute tension et des solutions d'automatisation du réseau pour 134 postes électriques de Sonelgaz jusqu'en 2028. Le plan d'exploitation 2025 de Sonelgaz comprenait également 35 nouvelles lignes haute tension sur 945 km, 622 postes de transformation moyenne tension et 2 115 km de réseau de distribution, chacun étendant les besoins de protection basse tension au point de terminaison. L'interconnexion Nord-Sud 400 kV, d'une valeur de 200 milliards DZD, soit 1,48 milliard USD, relie Tamanrasset et Tindouf au réseau national et élargit l'électrification dans la partie sud du pays. Étant donné que les appels d'offres font référence à la norme CEI 60947-2 via le cadre de conformité algérien, le marché algérien des DBM bénéficie non seulement d'un volume de projets plus élevé, mais aussi d'un besoin constant de produits certifiés à travers les niveaux de distribution.

Le Boom de la Construction Porté par les Infrastructures Multiplie les Installations de DBM au Niveau des Tableaux

Les grands projets de logement et industriels créent l'un des canaux de volume les plus clairs pour le marché algérien des DBM. Le programme de location-vente de l'Agence Nationale de l'Amélioration et du Développement du Logement 3 (AADL3) vise 1,4 million de logements, et 73 % de la première tranche de 200 000 unités était en construction active en mai 2026. Cette échelle est importante car chaque immeuble résidentiel nécessite des tableaux de distribution et plusieurs disjoncteurs boîtiers moulés dans la gamme de courant intermédiaire. Le portefeuille industriel est également important, GISB Electric ayant signé un accord d'exportation de 480 millions USD en septembre 2025, ce qui indique un approfondissement des capacités nationales en équipements électriques autour de l'exécution de projets et de l'approvisionnement. À mesure que ces projets de logement, de services publics et industriels avancent ensemble, le marché algérien des DBM acquiert une large base d'installation moins dépendante d'un seul secteur d'utilisation finale.

Le Portefeuille de Projets d'Énergie Renouvelable Ouvre un Nouveau Niveau d'Application pour les DBM à Courant Élevé

Le solaire à grande échelle ajoute une couche de demande plus récente et plus spécialisée au marché algérien des DBM. Le programme solaire de 3 GW de l'Algérie sous Sonelgaz pousse les besoins de protection des boîtes de jonction à travers les étages d'onduleurs jusqu'aux postes de centrales, ce qui accroît le rôle des DBM dans les installations renouvelables. Le projet Hassi Delaa Laghouat de 362 MW (CC) est opérationnel en 2026, et le projet Abadla de 80 MW dans la province de Béchar a débuté sa construction en mars 2025. La Commission des Énergies Renouvelables et de l'Efficacité Énergétique (CEREFE) a indiqué que la capacité de production renouvelable a dépassé 600 MW début 2025, contre 437 MW fin 2023, ce qui montre que le portefeuille de projets passe de la planification à la capacité connectée au réseau. Ce changement est favorable au marché algérien des DBM car les applications solaires à courant plus élevé nécessitent de meilleures performances de coupure et soutiennent l'évolution vers une protection électronique et à microprocesseur.

Des Codes de Construction à Efficacité Énergétique Plus Stricts Accélèrent la Prescription de DBM Intelligents dans les Nouvelles Constructions

Les règles énergétiques et les structures tarifaires modifient progressivement ce que les concepteurs électriques prescrivent sur le marché algérien des DBM. Le cadre DTR C3-2 de l'Algérie divise le pays en 5 zones climatiques, ce qui renforce l'importance de la gestion des charges et des performances thermiques dans les systèmes électriques, notamment dans les zones méridionales plus chaudes. Des recherches sur les logements à Alger ont révélé que les pratiques de construction courantes restaient très énergivores, ce qui plaide en faveur d'un contrôle de distribution plus strict et de dispositifs de protection plus réactifs. La structure tarifaire de la CREG augmente également la valeur des réglages de déclenchement ajustables, car les promoteurs ont davantage de raisons de gérer soigneusement les charges dans les nouveaux bâtiments. À terme, cela favorise le segment du marché algérien des DBM qui offre surveillance, sélectivité et meilleur contrôle opérationnel plutôt que la simple protection thermomagnétique fixe de base.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.2% | National, avec une pression plus forte sur les importateurs basés à Alger servant les marchés publics | Moyen terme (2-4 ans) |

| Pression tarifaire liée à la banalisation | -0.9% | National, avec un impact plus fort dans la tranche 75 A-250 A pour les usages résidentiels et industriels légers | Moyen terme (2-4 ans) |

| Longs cycles de certification CEI et d'enregistrement | -0.6% | National, avec des retards concentrés autour des processus d'enregistrement et d'approbation à l'importation | Moyen terme (2-4 ans) |

| Émergence des contrôleurs de puissance à semi-conducteurs | -0.4% | Limité aux grandes installations industrielles, renouvelables et aux centres de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Matières Premières Contraint les Marges des Importateurs sur les Contrats à Prix Fixe

La volatilité des matières premières reste une contrainte pratique pour le marché algérien des DBM, car la majeure partie de l'approvisionnement dépend encore de produits et de composants importés. Les prix du cuivre et de l'aluminium sont restés exposés à de larges fluctuations, ce qui est important car ils sont au cœur des pièces conductrices de courant à l'intérieur des disjoncteurs boîtiers moulés. Cela devient plus sérieux dans les appels d'offres publics, où les entrepreneurs et les distributeurs s'engagent souvent sur des prix fixes bien avant la livraison. Lorsque les coûts des métaux augmentent pendant cette période, la capacité à protéger les marges devient limitée dans un pays sans profondeur de fabrication locale de DBM. Il en résulte une position de stock plus prudente, un risque de délai de livraison plus long et un comportement tarifaire plus serré sur le marché algérien des DBM, notamment dans les tranches de courant intermédiaire à évolution rapide.

La Pression de Banalisation Limite la Différenciation Durable pour les Disjoncteurs du Segment Intermédiaire

La concurrence par les prix est un autre frein évident sur le marché algérien des DBM, notamment là où les produits sont des substituts proches dans la tranche 75 A-250 A. Les fournisseurs chinois ont élargi leur présence en proposant des produits testés CEI à des avantages de coût nets par rapport aux alternatives européennes, ce qui a affaibli la différenciation durable dans les appels d'offres axés sur la valeur. Cette pression est la plus forte après la phase d'ingénierie, lorsque la décision d'achat passe de la qualité de la prescription au contrôle budgétaire. La zone premium reste plus défendable dans les énergies renouvelables, l'industrie lourde et les applications nécessitant une capacité de coupure plus élevée ou des fonctions de déclenchement avancées. Même ainsi, le marché algérien des DBM continue de faire face à une compression des marges dans les canaux de distribution du segment intermédiaire, ce qui limite la croissance des distributeurs par le seul volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Courant Nominal : Les Calibres Intermédiaires Ancrent les Volumes Tandis que les Tranches à Courant Élevé s'Accélèrent

La tranche 75 A-250 A détenait 41,5 % de la part du marché algérien des DBM en 2025, ce qui en faisait la gamme de volume principale dans tout le pays. Cette position reflète le profil de charge des bâtiments commerciaux, des tableaux de logements AADL, des installations industrielles légères et des tableaux décentralisés utilisés dans les 58 wilayas d'Algérie. Le marché algérien des DBM est particulièrement exposé à cette tranche car elle se situe au point où la protection à l'échelle résidentielle cède la place à des applications commerciales et industrielles plus importantes. La tranche inférieure à 75 A reste pertinente pour les petites installations, mais une partie de cette demande est contestée par les disjoncteurs modulaires, ce qui limite la part du périmètre de protection adressable par les DBM.

La tranche 250 A-800 A sert les tableaux de distribution industriels de gamme intermédiaire, les systèmes de distribution hospitaliers et les tableaux de raccordement au réseau pour les petits sites solaires, ce qui confère au marché algérien des DBM un pont utile entre la construction générale et l'industrie lourde. Le segment au-dessus de 800 A du marché algérien des DBM devrait se développer à un CAGR de 8,7 % jusqu'en 2031, ce qui en fait la tranche de courant à la croissance la plus rapide sur la période de prévision. Cette croissance est liée aux charges des raffineries, du transport et de la sidérurgie, notamment l'expansion de la raffinerie de Hassi Messaoud et l'empreinte plus importante du four à arc électrique de l'usine sidérurgique Tosyali Oran. L'extension de l'EasyPact CVS C4 de Schneider Electric à 1 600 A, lancée en Afrique en mai 2026, montre également que les fournisseurs s'adressent désormais à une tranche qui présentait un écart de produit plus clair auparavant. Étant donné que les exigences de performance en court-circuit sont plus strictes à ces calibres, les fournisseurs premium conservent un pouvoir de tarification plus fort dans cette partie du marché algérien des DBM.

Par Technologie de Déclencheur : La Domination Thermomagnétique Face à une Courbe de Disruption Numérique

Les déclencheurs thermomagnétiques représentaient 67,3 % de la part du marché algérien des DBM en 2025, ce qui montre à quel point la base installée favorise encore une protection simple et à moindre coût. Ces dispositifs restent attractifs dans les applications résidentielles, commerciales légères et industrielles de petite taille, car les entrepreneurs peuvent les installer sans mise en service complexe. Leur logique de fonctionnement correspond également aux préférences des constructeurs de tableaux qui privilégient la fiabilité et la facilité d'entretien aux fonctionnalités numériques. Pour cette raison, le marché algérien des DBM dépend encore fortement des déclencheurs thermomagnétiques pour la demande courante.

Les déclencheurs électroniques servent le terrain intermédiaire, où la coordination sélective et un meilleur contrôle importent davantage que le prix initial le plus bas possible. Le segment à microprocesseur du marché algérien des DBM devrait se développer à un CAGR de 9,2 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide. Le programme Poste de Commande Centralisé de Sonelgaz pousse la supervision du réseau vers des architectures de protection plus connectées, ce qui accroît la valeur des déclencheurs numériques et du reporting d'état à distance. Le lancement par ABB en juillet 2025 du SACE Emax 3 avec la certification de sécurité CEI 62443 Niveau 2 montre comment les dispositifs de protection se rapprochent des besoins en cybersécurité et en disponibilité des centres de données et des sites industriels avancés. À mesure que le marché algérien des DBM évolue vers des tableaux surveillés dans les services publics, les installations critiques et les usines industrielles à haute valeur ajoutée, les dispositifs à microprocesseur devraient jouer un rôle plus important dans les nouvelles prescriptions et les programmes de rénovation.

Par Utilisateur Final : L'Industrie Domine les Volumes Tandis que le Nouveau Paysage Énergétique Émerge comme Moteur de Croissance à Long Terme

L'industrie détenait 43,5 % du marché algérien des DBM en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux en valeur. Le pétrole et le gaz, l'industrie lourde, le ciment, l'acier et les pôles manufacturiers émergents confèrent à ce segment un besoin fiable de protection des tableaux de distribution et de contrôle des charges. Le marché algérien des DBM bénéficie de cette base car les investissements industriels tendent à nécessiter des calibres plus élevés, une conformité plus stricte et une demande de remplacement plus récurrente que les installations de bâtiments standard. Les bâtiments restent un canal de volume important, soutenus par les programmes de logement et la construction commerciale, mais les valeurs unitaires sont généralement inférieures à celles des applications industrielles lourdes.

La demande en infrastructure est liée aux transports, aux services publics et aux projets publics, notamment les investissements ferroviaires tels que le contrat de 59 millions EUR (équivalent à 68 millions USD) de Vossloh pour les systèmes ferroviaires liés au corridor de Ghar Djebilet. Les centres de données restent modestes en 2025, mais le projet de centre de données d'intelligence artificielle soutenu par le gouvernement à Oran montre comment les environnements d'alimentation critiques commencent à entrer dans l'espace adressable. Le nouveau paysage nergétique devrait croître à un CAGR de 10,4 % jusqu'en 2031, ce qui représente le rythme le plus rapide parmi les utilisateurs finaux sur le marché algérien des DBM. Les centrales solaires, les installations hybrides, les projets liés au stockage et la protection de la production des générateurs nécessitent tous des schémas de protection qui vont au-delà des tableaux de bâtiments standard. C'est pourquoi le marché algérien des DBM devrait connaître son changement structurel le plus fort à l'intersection de l'électrification industrielle et du déploiement des énergies renouvelables.

Analyse Géographique

L'Algérie présente un profil de demande distinct au sein de l'Afrique du Nord, car l'expansion des services publics, les hydrocarbures et l'industrie lourde façonnent les achats plus fortement que dans les marchés principalement portés par l'activité de construction commerciale. Sonelgaz a prévu 656 milliards DZD, soit 4,84 milliards USD, en 2025 pour le renforcement du réseau, de nouvelles lignes de transport et des postes électriques, ce qui maintient le marché algérien des DBM étroitement lié à l'investissement dans le réseau. Oran apporte un poids industriel grâce à la sidérurgie et à la fabrication associée, tandis que Hassi Messaoud soutient une demande de protection à courant élevé liée aux actifs de raffinage et de champs pétroliers. Cela confère au marché algérien des DBM un mix industriel plus lourd qu'un profil standard porté par la construction et soutient une demande plus forte d'équipements à courant élevé dans les applications de services publics et de procédés.

La ceinture nord centrée sur Alger, Oran, Annaba et Constantine reste la principale base d'installation pour le marché algérien des DBM, car elle concentre l'activité de logement, la capacité industrielle et les nouvelles infrastructures numériques. La construction de logements continue de soutenir cette concentration, avec 146 640 unités déjà en construction dans la premire tranche AADL3 en mai 2026. Oran a également gagné en importance en 2025 et 2026, car la ville combine l'industrie lourde avec le projet de centre de données d'intelligence artificielle soutenu par le gouvernement. Ce corridor nord continue donc de générer la demande de volume la plus large du pays pour les tableaux de distribution commerciaux et industriels de gamme intermédiaire.

Les provinces du sud gagnent une part de la nouvelle activité de projets à mesure que les parcs solaires et les travaux de transport s'étendent à Béchar, Laghouat, Touggourt, Tindouf et El M'Ghair. La centrale Abadla de 80 MW à Béchar et le projet Hassi Delaa Laghouat de 362 MWcc montrent comment les installations renouvelables élargissent le marché algérien des DBM au-delà de sa base historique dans le nord. L'interconnexion Nord-Sud 400 kV étend également le réseau à Tamanrasset et Tindouf, ce qui soutient une nouvelle demande en appareillage de coupure dans les postes électriques du sud et les réseaux de distribution locaux. Ce changement confère à l'Algérie un schéma de demande géographique plus équilibré, le nord portant le volume d'installation et le sud ajoutant une part croissante d'applications à grande échelle et à courant élevé. Par conséquent, la prochaine phase géographique du marché algérien des DBM devrait provenir de projets industriels et renouvelables connectés au réseau plutôt que de la seule construction urbaine.

Paysage Concurrentiel

Le marché algérien des DBM est fragmenté. Schneider Electric, ABB, Siemens et Eaton dominent le niveau de prescription, servant de marques de référence principales pour les entrepreneurs et les services publics. Leur position dominante est renforcée par la conformité à la norme CEI 60947-2, des relations établies avec les distributeurs et une confiance profondément ancrée dans les applications de protection critiques. Les nouveaux entrants trouvent difficile de pénétrer ce segment, car les ingénieurs de projet ont tendance à favoriser les marques ayant un historique d'approbation éprouvé. À l'inverse, la phase d'approvisionnement présente une fragmentation plus grande que son homologue de prescription. Cette disparité permet aux fournisseurs à moindre coût de se faire remarquer, notamment lorsque les appels d'offres publics penchent vers la sensibilité aux prix après la présélection technique.

Les marques chinoises, notamment CHINT Group et NADER Electric, ont élargi leur présence en proposant des produits testés à des prix compétitifs, exerçant une pression sur les distributeurs premium desservant les applications du segment intermédiaire. Cependant, les produits à courants plus élevés et à capacités numériques résistent à la banalisation sur le marché algérien des DBM. Les acheteurs privilégient la documentation, les performances en cas de défaut et le service après-vente. De plus, l'évolution des règles d'intégration locale remodèle le paysage concurrentiel. Le gouvernement plaidant pour une intégration nationale accrue, les fournisseurs disposant de partenariats locaux ou de liens de fabrication sont bien positionnés pour renforcer leur ancrage dans les marchés publics.

Plusieurs manœuvres stratégiques illustrent les réponses des fournisseurs sur le marché algérien des DBM. En juillet 2025, Sonelgaz, reflétant l'inclination plus large de l'État à renforcer les capacités nationales en équipements électriques, a évalué les progrès avec Vijai Electricals sur un projet de transformateurs à Azazga. Renforçant davantage cette tendance à la localisation, Sonelgaz a signé un partenariat avec MATELEC en mai 2025 pour la fabrication locale de transformateurs. Le lancement en août 2025 par Schneider Electric du MasterPacT MTZ Active en Afrique de l'Ouest revêt une importance particulière, compte tenu de sa compatibilité de rénovation avec les tableaux de distribution existants en Algérie et des aspirations du pays à la modernisation des services publics. L'introduction par ABB du SACE Emax 3 est tout aussi cruciale, s'alignant sur l'évolution de l'Algérie vers des plateformes de protection surveillées et axées sur la sécurité pour les centres de données et les infrastructures critiques. Par conséquent, le marché algérien des DBM devrait rester un champ de bataille, avec les marques mondiales de confiance à la tête et des challengers agressifs sur les prix se taillant une place dans le segment intermédiaire.

Leaders du Secteur Algérien des Disjoncteurs Boîtiers Moulés

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Hager Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Schneider Electric a lancé le DBM EasyPact CVS C4 sur le marché africain, comblant l'écart de produit 800 A-1 600 A dans sa gamme Easy. Ce produit répond directement aux applications industrielles et de services publics à courant élevé en croissance dans toute l'Afrique du Nord, l'Algérie étant un marché adressable principal.

- Avril 2026 : ABB a dévoilé le disjoncteur à air SACE Emax 3, le premier au monde avec la certification de cybersécurité CEI 62443 Niveau 2, ciblant les centres de données et les infrastructures industrielles critiques. Ce produit entre dans le cycle de prescription algérien alors que les investissements dans les centres de données s'accélèrent.

- Mai 2025 : Sonelgaz a annoncé son plan d'investissement 2025 de 656 milliards DZD, soit 4,84 milliards USD, une augmentation de 56 % par rapport aux 420 milliards DZD de l'année précédente. Le plan cible une capacité de production de 27 333 MW et comprend 35 nouvelles lignes haute tension couvrant 945 km et 622 postes de transformation moyenne tension.

- Mars 2025 : L'Algérie a posé la première pierre d'une centrale solaire photovoltaïque de 80 MW à Abadla, province de Béchar, développée par Sonelgaz en partenariat avec CWE (Chine), avec une connexion au réseau en première phase prévue pour janvier 2026. L'installation nécessite des appareillages de protection DBM au niveau des boîtes de jonction, des onduleurs et du poste 30 kV.

Périmètre du Rapport sur le Marché Algérien des Disjoncteurs Boîtiers Moulés

Un disjoncteur boîtier moulé (DBM) est un dispositif de protection électrique utilisé pour prévenir les dommages aux circuits causés par les surcharges, les courts-circuits et les défauts à la terre. Enfermés dans un boîtier isolé robuste, les DBM sont couramment utilisés dans les applications commerciales et industrielles à exigences d'ampérage plus élevées, supportant des courants allant jusqu'à 2 500 ampères.

Le marché algérien des disjoncteurs boîtiers moulés est segmenté par courant nominal, technologie de déclencheur, utilisateur final et géographie. Par courant nominal, le marché est segmenté en jusqu'à 75 A, 75 A–250 A, 250 A–800 A et au-dessus de 800 A. Par technologie de déclencheur, le marché est segmenté en déclencheurs thermomagnétiques, électroniques et à microprocesseur. Par utilisateur final, le marché est segmenté en bâtiments, industrie, infrastructure, centres de données et nouveau paysage énergétique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Jusqu'à 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Au-dessus de 800 A |

| Thermomagnétique |

| Électronique |

| À Microprocesseur |

| Bâtiments |

| Industrie |

| Infrastructure |

| Centre de Données |

| Nouveau Paysage Énergétique |

| Par Courant Nominal | Jusqu'à 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Au-dessus de 800 A | |

| Par Technologie de Déclencheur | Thermomagnétique |

| Électronique | |

| À Microprocesseur | |

| Par Utilisateur Final | Bâtiments |

| Industrie | |

| Infrastructure | |

| Centre de Données | |

| Nouveau Paysage Énergétique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché algérien des disjoncteurs boîtiers moulés d'ici 2031 ?

La taille du marché algérien des disjoncteurs boîtiers moulés devrait passer de 26,24 millions USD en 2025 à 27,80 millions USD en 2026 et est prévue pour atteindre 40,44 millions USD d'ici 2031, à un CAGR de 7,78 % sur la période 2026-2031.

Quel groupe d'utilisateurs finaux génère la demande la plus élevée en disjoncteurs boîtiers moulés en Algérie ?

L'industrie est le plus grand groupe d'utilisateurs finaux, détenant 43,5 % de la valeur totale du marché en 2025, car les projets pétroliers et gaziers, sidérurgiques, cimentiers et manufacturiers nécessitent une protection fiable et des calibres plus élevés.

Quelle est la tranche de courant nominal la plus importante en Algérie ?

La tranche 75 A-250 A a dominé le marché algérien des DBM en 2025 avec une part de 41,5 %, soutenue par les tableaux de logements, les bâtiments commerciaux et les tableaux industriels légers.

Qu'est-ce qui stimule la croissance la plus rapide de la demande en protection des circuits en Algérie ?

Les projets d'énergie nouvelle sont la catégorie d'utilisateurs finaux à la croissance la plus rapide, à un CAGR de 10,4 % jusqu'en 2031, tandis que la tranche de courant au-dessus de 800 A est la tranche de courant nominal à la croissance la plus rapide, à un CAGR de 8,7 %.

Pourquoi les déclencheurs numériques attirent-ils l'attention en Algérie ?

Les déclencheurs à microprocesseur devraient croître à un CAGR de 9,2 % car les services publics, les centres de données et les infrastructures critiques ont besoin de surveillance à distance, d'une meilleure coordination et d'une visibilité opérationnelle renforcée.

Quelle est la compétitivité de la participation des fournisseurs en Algérie ?

Le marché algérien des DBM est compétitif au niveau de l'approvisionnement, les marques mondiales premium détenant une force de prescription tandis que les fournisseurs à moindre coût gagnent du terrain dans les appels d'offres sensibles aux prix.

Dernière mise à jour de la page le: