Algerien Formgehäuse-Leistungsschalter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

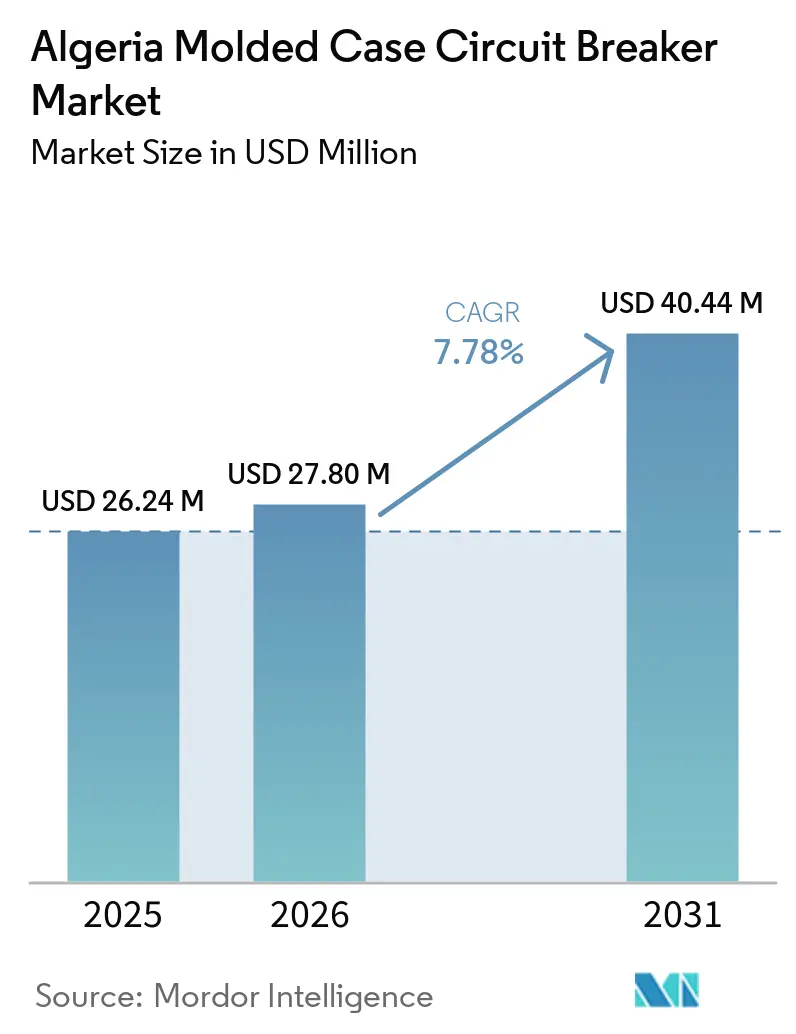

| Marktgröße im Basisjahr (2025) | 26.24 Millionen US-Dollar |

| Marktgröße (2026) | 27.80 Millionen US-Dollar |

| Marktgröße (2031) | 40.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Formgehäuse-Leistungsschalter Marktanalyse von Mordor Intelligence

Die Größe des algerischen Formgehäuse-Leistungsschalter Marktes wird voraussichtlich von USD 26,24 Millionen im Jahr 2025 auf USD 27,80 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,78 % über 2026–2031 USD 40,44 Millionen erreichen. Der algerische MCCB-Markt wird durch einen starken Zyklus öffentlicher Netzausgaben gestützt, wobei Sonelgaz für 2025 DZD 656 Milliarden, entsprechend USD 4,84 Milliarden, für Netzverstärkung, neue Übertragungsleitungen und den Ausbau von Umspannwerken geplant hat.[1]Quelle: Algerie Eco, "Sonelgaz Compte Investir Plus De 650 Milliards De Dinars En 2025," Algerie Eco, algerie-eco.com Die Nachfrage wird auch durch Bautätigkeit angekurbelt, da Algerien im Jahr 2024 fast 450.000 Wohneinheiten fertiggestellt hat und 2026 weiterhin große Wohnbauprogramme mobilisiert.[2]Quelle: Express DZ, "AADL 3, Lancement Des Travaux Pour 73% Des Logements De La 1e Partie Du Programme," Express DZ, expressdz.dz Algeriens Position als bedeutender Gasproduzent und expandierender Solarentwickler verschafft dem algerischen MCCB-Markt eine breite Nachfragebasis in den Bereichen Versorgungsunternehmen, Industrie und neue Energieanlagen.[3]Quelle: pv magazine, "A Turning Point for Algerian Solar," pv magazine, pv-magazine.com Der Wettbewerb bleibt gespalten zwischen internationalen Premiummarken, die durch die Einhaltung der Normen der Internationalen Elektrotechnischen Kommission (IEC) Spezifikationsstärke besitzen, und kostengünstigeren Anbietern, die bei preissensitiven Ausschreibungen Fuß fassen, während lokale Integrationsvorschriften Anbieter zu Partnerschaften und Fertigungsvereinbarungen im Land drängen.[4]Quelle: Maghreb Émergent, "L'Algérie Mise Sur L'Intégration Industrielle, 50% Minimum, 100% Souhaité," Maghreb Émergent, maghrebemergent.news Der Margendruck begrenzt weiterhin das Aufwärtspotenzial, da Importabhängigkeit, volatile Metallkosten und aggressives Preisgebaren bei öffentlichen Beschaffungen weiterhin bestimmen, wie Händler und Auftragnehmer am algerischen MCCB-Markt teilnehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Nennstrom hielt das Segment 75 A–250 A im Jahr 2025 einen Anteil von 41,5 %, während das Segment über 800 A bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen wird.

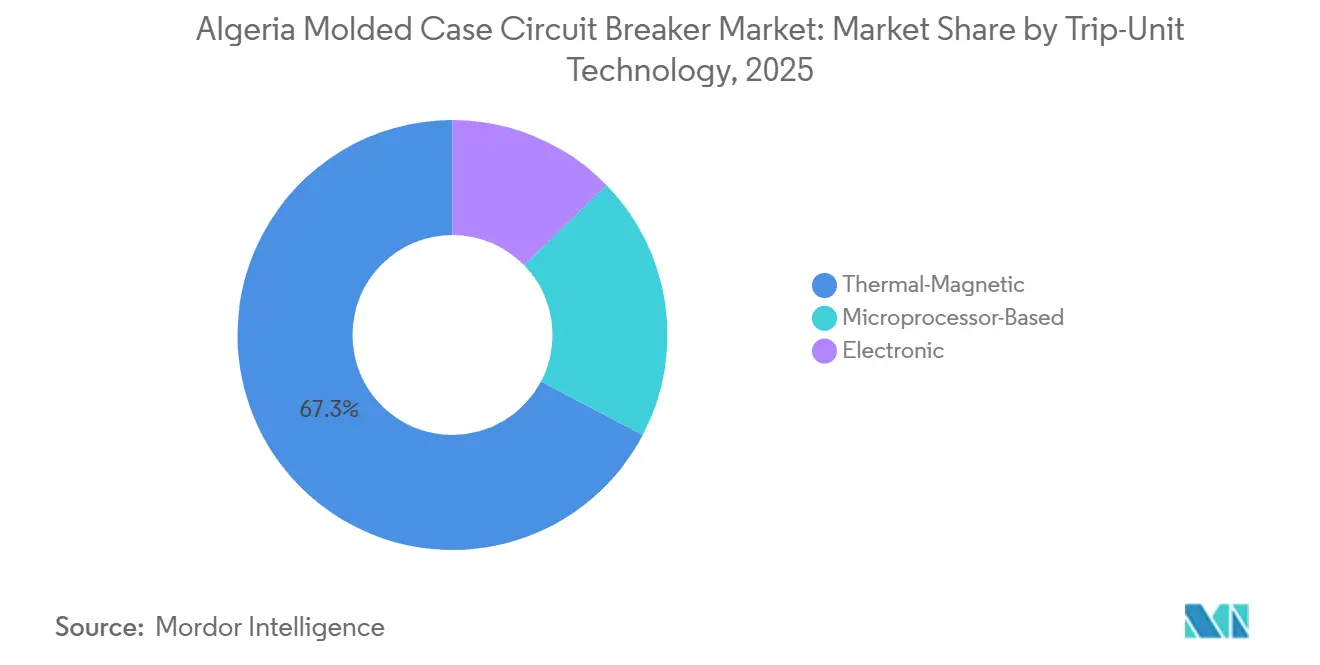

- Nach Auslöseeinheitstechnologie hielt Thermisch-Magnetisch im Jahr 2025 einen Anteil von 67,3 %, während Mikroprozessorbasiert bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen wird.

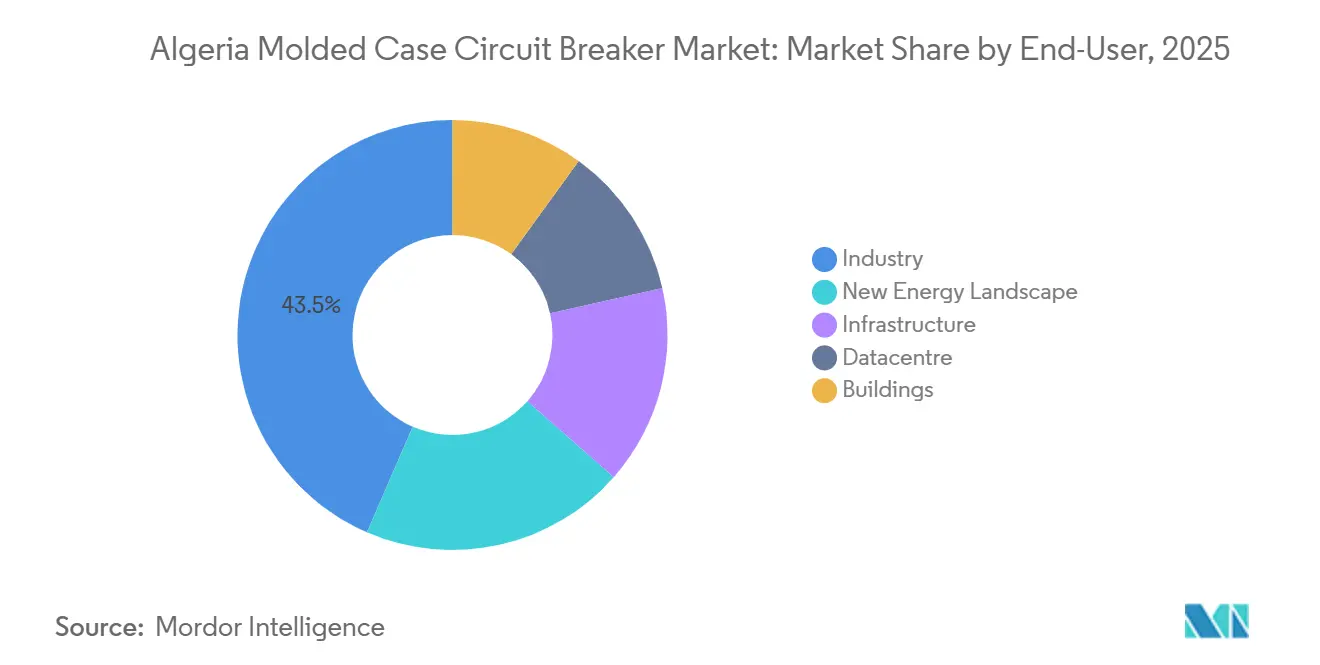

- Nach Endverbraucher hielt die Industrie im Jahr 2025 einen Anteil von 43,5 %, während die Neue Energielandschaft bis 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Algerien Formgehäuse-Leistungsschalter Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Übertragungs- und Verteilungsnetze (Ü&V) | +1.8% | National, mit stärkerem Zugkraft in den südlichen Wilayas und dem Korridor von Algier nach Annaba | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturgeführter Bauboom | +1.5% | National, mit starker Aktivität in Algier, Oran, Constantine und neuen Industriezonen | Mittelfristig (2–4 Jahre) |

| Wachstum der Pipeline für erneuerbare Energieprojekte | +1.4% | National, mit Konzentration in Béchar, Touggourt, Tindouf, Laghouat und El M'Ghair | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienz-Bauvorschriften | +0.8% | National, mit stärkerem Konformitätsdruck in Algier und neuen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Hyperscale-Rechenzentrumsbauten | +0.6% | Oran, Blida, El Mohammedia, mit Ausstrahlungseffekten auf andere Großstädte | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Nachrüst-Schaltanlagen | +0.9% | National, mit stärkerer Aktivität in Algier, Oran und Hassi Messaoud | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausbau von Ü&V-Netzen schafft eine strukturelle MCCB-Nachfragebasis

Algeriens Übertragungs- und Verteilungszyklus befindet sich auf dem stärksten Punkt seit mehreren Jahren, was dem algerischen MCCB-Markt eine stabile Quelle für Versorgungsnachfrage verschafft. Im Juli 2024 sicherte sich GE Vernova über GE Algeria Turbines SPA einen Auftrag zur Lieferung von Hochspannungsausrüstung und Netzautomatisierungslösungen für 134 Sonelgaz-Umspannwerke bis 2028. Der Betriebsplan von Sonelgaz für 2025 umfasste außerdem 35 neue Hochspannungsleitungen über 945 km, 622 Mittelspannungstransformatorstationen und 2.115 km Verteilungsnetz, die jeweils den Niederspannungsschutzbedarf am Endpunkt erweitern. Die Nord-Süd-400-kV-Verbindung mit einem Wert von DZD 200 Milliarden, entsprechend USD 1,48 Milliarden, verbindet Tamanrasset und Tindouf mit dem nationalen Netz und erweitert die Elektrifizierung im südlichen Teil des Landes. Da Ausschreibungen IEC 60947-2 über den algerischen Konformitätsrahmen referenzieren, profitiert der algerische MCCB-Markt nicht nur von einem höheren Projektvolumen, sondern auch von einem stetigen Bedarf an zertifizierten Produkten über alle Verteilungsebenen hinweg.

Der infrastrukturgeführte Bauboom vervielfacht MCCB-Installationen auf Schaltanlagenebene

Große Wohnungs- und Industrieprojekte schaffen einen der deutlichsten Volumenkanäle für den algerischen MCCB-Markt. Das Mietkaufprogramm der Agence Nationale de l'Amélioration et du Développement du Logement 3 (AADL3) zielt auf 1,4 Millionen Wohneinheiten ab, und 73 % der ersten Tranche von 200.000 Einheiten befanden sich im Mai 2026 im aktiven Bau. Dieses Ausmaß ist bedeutsam, da jeder Wohnblock Verteilertafeln und mehrere Formgehäuse-Leistungsschalter im mittleren Strombereich benötigt. Die Industriepipeline ist ebenfalls wichtig: GISB Electric unterzeichnete im September 2025 ein Exportabkommen im Wert von USD 480 Millionen, was auf eine tiefere inländische Kapazität für elektrische Ausrüstung rund um Projektabwicklung und Versorgung hindeutet. Da sich diese Wohnungs-, Versorgungs- und Industrieprojekte gemeinsam entwickeln, gewinnt der algerische MCCB-Markt eine breite Installationsbasis, die weniger von einem einzigen Endnutzungssektor abhängig ist.

Die Pipeline für erneuerbare Energieprojekte erschließt eine neue Anwendungsebene für Hochstrom-MCCBs

Solarenergie im Versorgungsmaßstab fügt dem algerischen MCCB-Markt eine neuere und speziellere Nachfrageschicht hinzu. Algeriens 3-GW-Solarprogramm unter Sonelgaz treibt den Schutzbedarf von Kombinierkästen über Wechselrichterstufen bis hin zu Anlagenumspannwerken voran, was die Rolle von MCCBs in erneuerbaren Anlagen erhöht. Das 362-MW-(DC)-Projekt Hassi Delaa Laghouat ist 2026 in Betrieb, und das 80-MW-Projekt Abadla in der Provinz Béchar begann im März 2025 mit dem Bau. Die Kommission für erneuerbare Energien und Energieeffizienz (CEREFE) erklärte, dass die Kapazität zur Erzeugung erneuerbarer Energien bis Anfang 2025 auf über 600 MW gestiegen ist, gegenüber 437 MW Ende 2023, was zeigt, dass die Projektpipeline von der Planung zur netzgekoppelten Kapazität übergeht. Diese Verschiebung ist für den algerischen MCCB-Markt günstig, da Solaranwendungen mit höherem Strom eine stärkere Abschaltleistung erfordern und den Übergang zu elektronischem und mikroprozessorbasiertem Schutz unterstützen.

Strengere Energieeffizienz-Bauvorschriften beschleunigen die Spezifikation intelligenter MCCBs in Neubauten

Energievorschriften und Tarifstrukturen verändern allmählich, was Elektroingenieure im algerischen MCCB-Markt spezifizieren. Algeriens DTR-C3-2-Rahmenwerk unterteilt das Land in 5 Klimazonen, was die Bedeutung von Lastmanagement und thermischer Leistung in elektrischen Systemen erhöht, insbesondere in heißeren südlichen Gebieten. Untersuchungen an Wohngebäuden in Algier ergaben, dass gängige Baupraktiken nach wie vor sehr energieintensiv waren, was den Fall für eine strengere Verteilungssteuerung und reaktionsfähigere Schutzgeräte unterstützt. Die CREG-Tarifstruktur erhöht auch den Wert einstellbarer Auslöseeinstellungen, da Entwickler mehr Anlass haben, Lasten in Neubauten sorgfältig zu verwalten. Langfristig begünstigt dies das Segment des algerischen MCCB-Marktes, das Überwachung, Selektivität und bessere Betriebskontrolle bietet, anstatt nur grundlegenden festen thermisch-magnetischen Schutz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.2% | National, mit stärkerem Druck auf in Algier ansässige Importeure, die öffentliche Ausschreibungen bedienen | Mittelfristig (2–4 Jahre) |

| Durch Kommodifizierung bedingter Preisdruck | -0.9% | National, mit stärkeren Auswirkungen im Bereich 75 A–250 A für Wohn- und leichte Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Langwierige IEC- und Registrierungszyklen | -0.6% | National, mit Verzögerungen konzentriert rund um Importregistrierung und Genehmigungsverfahren | Mittelfristig (2–4 Jahre) |

| Aufkommen von Festkörper-Leistungsreglern | -0.4% | Begrenzt auf große Industrie-, Erneuerbare-Energie- und Rechenzentrumsinstallationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität schränkt Importeurmargen bei Festpreisprojektverträgen ein

Rohstoffvolatilität bleibt eine praktische Einschränkung für den algerischen MCCB-Markt, da die meiste Versorgung weiterhin von importierten Produkten und importierten Komponenten abhängt. Kupfer- und Aluminiumpreise waren weiterhin breiten Schwankungen ausgesetzt, was bedeutsam ist, da sie zentral für die stromleitenden Teile in Formgehäuse-Leistungsschaltern sind. Dies wird bei öffentlichen Ausschreibungen ernster, wo Auftragnehmer und Händler oft lange vor der Lieferung Festpreise vereinbaren. Wenn die Metallkosten in diesem Zeitfenster steigen, wird die Fähigkeit, Margen zu schützen, in einem Land ohne lokale MCCB-Fertigungstiefe begrenzt. Das Ergebnis ist eine vorsichtigere Lagerhaltung, ein höheres Vorlaufzeitrisiko und ein engeres Preisverhalten im algerischen MCCB-Markt, insbesondere in den schnell wechselnden mittleren Strombändern.

Kommodifizierungsdruck begrenzt nachhaltige Differenzierung für Mittelmarkt-Leistungsschalterprodukte

Preisgeführter Wettbewerb ist eine weitere klare Einschränkung für den algerischen MCCB-Markt, insbesondere dort, wo Produkte im Bereich 75 A–250 A nahe Substitute sind. Chinesische Anbieter haben ihre Präsenz ausgeweitet, indem sie IEC-geprüfte Produkte mit klaren Kostenvorteilen gegenüber europäischen Alternativen anbieten, was eine nachhaltige Differenzierung bei wertorientierten Ausschreibungen geschwächt hat. Dieser Druck ist am stärksten nach der Ingenieurphase, wenn die Kaufentscheidung von der Spezifikationsqualität zur Budgetkontrolle übergeht. Die Premiumzone bleibt in erneuerbaren Energien, der Schwerindustrie und Anwendungen, die eine stärkere Abschaltkapazität oder erweiterte Auslösefunktionen erfordern, besser verteidigbar. Dennoch sieht sich der algerische MCCB-Markt weiterhin einer anhaltenden Margenverengung in den Mittelmarkt-Vertriebskanälen gegenüber, was begrenzt, wie stark Händler allein durch Volumen wachsen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nennstrom: Mittlere Nennwerte verankern Volumina, während Hochstrombänder beschleunigen

Das Band 75 A–250 A hielt 2025 einen Anteil von 41,5 % am algerischen MCCB-Markt, was es zum zentralen Volumenbereich im ganzen Land machte. Diese Position spiegelt das Lastprofil von Gewerbegebäuden, AADL-Wohnungsverteilertafeln, leichten Industrieanlagen und dezentralen Schaltanlagen wider, die in Algeriens 58 Wilayas eingesetzt werden. Der algerische MCCB-Markt ist besonders in diesem Bereich exponiert, da er an dem Punkt liegt, wo der Schutz im Wohnmaßstab in größere gewerbliche und industrielle Anwendungen übergeht. Das Sub-75-A-Segment bleibt für kleine Installationen relevant, aber ein Teil dieser Nachfrage wird von Leitungsschutzschaltern bestritten, was begrenzt, wie viel des Schutzumfangs durch MCCBs abgedeckt werden kann.

Das Band 250 A–800 A bedient mittelgroße industrielle Schaltanlagen, Krankenhausverteilungssysteme und Netzanschlusspanele für kleinere Solarstandorte, was dem algerischen MCCB-Markt eine nützliche Brücke zwischen allgemeinem Bauwesen und der Schwerindustrie bietet. Das Segment über 800 A des algerischen MCCB-Marktes wird bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen, was es zum am schnellsten wachsenden Stromband im Prognosezeitraum macht. Dieses Wachstum ist an Raffinerie-, Übertragungs- und Stahlherstellungslasten gebunden, einschließlich der Erweiterung der Raffinerie Hassi Messaoud und des größeren Elektrolichtbogenofen-Fußabdrucks des Stahlwerks Tosyali Oran. Die Erweiterung des EasyPact CVS C4 von Schneider Electric auf 1.600 A, die im Mai 2026 in Afrika eingeführt wurde, zeigt auch, dass Anbieter nun ein Segment ansprechen, das zuvor eine deutlichere Produktlücke aufwies. Da die Anforderungen an die Kurzschlussleistung bei diesen Nennwerten strenger sind, behalten Premiumanbieter in diesem Teil des algerischen MCCB-Marktes eine stärkere Preissetzungsmacht.

Nach Auslöseeinheitstechnologie: Dominanz thermisch-magnetischer Einheiten trifft auf eine digitale Disruptionskurve

Thermisch-magnetische Auslöseeinheiten machten 2025 67,3 % des algerischen MCCB-Marktanteils aus, was zeigt, wie stark die installierte Basis weiterhin einfachen und kostengünstigeren Schutz bevorzugt. Diese Geräte bleiben in Wohn-, leichten Gewerbe- und kleinen Industrieanwendungen attraktiv, da Auftragnehmer sie ohne komplexe Inbetriebnahme installieren können. Ihre Betriebslogik passt auch zu den Präferenzen von Schaltanlagenbauern, die Zuverlässigkeit und Wartungsfreundlichkeit gegenüber digitalen Funktionen priorisieren. Aus diesem Grund ist der algerische MCCB-Markt für die Hauptnachfrage weiterhin stark von thermisch-magnetischen Einheiten abhängig.

Elektronische Auslöseeinheiten bedienen das Mittelfeld, wo selektive Koordination und bessere Steuerung wichtiger sind als der niedrigstmögliche Anfangspreis. Das mikroprozessorbasierte Segment des algerischen MCCB-Marktes wird bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen, was es zur am schnellsten wachsenden Technologiekategorie macht. Das Poste-de-Commande-Centralisé-Programm von Sonelgaz treibt die Netzüberwachung in Richtung stärker vernetzter Schutzarchitekturen voran, was den Wert digitaler Auslöseeinheiten und der Fernzustandsmeldung erhöht. Die Einführung des SACE Emax 3 durch ABB im Juli 2025 mit IEC-62443-Sicherheitsstufe-2-Zertifizierung zeigt, wie sich Schutzgeräte den Cybersicherheits- und Verfügbarkeitsanforderungen von Rechenzentren und fortschrittlichen Industriestandorten annähern. Da sich der algerische MCCB-Markt in Richtung überwachter Schaltanlagen in Versorgungsunternehmen, kritischen Einrichtungen und hochwertigen Industrieanlagen verschiebt, sollten mikroprozessorbasierte Geräte eine größere Rolle in neuen Spezifikationen und Nachrüstprogrammen übernehmen.

Nach Endverbraucher: Industrie führt bei Volumina, während Neue Energie als langfristiger Wachstumsmotor des Marktes entsteht

Die Industrie hielt 2025 43,5 % des algerischen MCCB-Marktes, was sie zur größten Endverbrauchergruppe nach Wert machte. Öl und Gas, Schwerindustrie, Zement, Stahl und aufkommende Fertigungscluster geben diesem Segment einen verlässlichen Bedarf an Schaltanlagenschutz und Laststeuerung. Der algerische MCCB-Markt profitiert von dieser Basis, da Industrieinvestitionen tendenziell höhere Nennwerte, stärkere Konformität und eine häufigere Ersatznachfrage erfordern als Standard-Gebäudeinstallationen. Gebäude bleiben ein großer Volumenkanal, gestützt durch Wohnbauprogramme und gewerblichen Bau, aber die Einheitswerte sind in der Regel niedriger als bei schweren Industrieanwendungen.

Die Infrastrukturnachfrage ist an Transport, Versorgungsunternehmen und öffentliche Projekte gebunden, einschließlich bahntechnischer Investitionen wie dem EUR-59-Millionen-(entsprechend USD 68 Millionen)-Vertrag von Vossloh für Bahnsysteme im Zusammenhang mit dem Korridor Ghar Djebilet. Rechenzentren sind 2025 noch klein, aber das staatlich geförderte KI-Rechenzentrum-Projekt in Oran zeigt, wie kritische Stromumgebungen beginnen, den adressierbaren Raum zu betreten. Die Neue Energielandschaft wird bis 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen, was das schnellste Tempo unter den Endverbrauchern im algerischen MCCB-Markt ist. Solaranlagen, Hybridinstallationen, speichergekoppelte Projekte und der Schutz von Generatorleistung erfordern alle Schutzkonzepte, die über Standard-Gebäudeverteilertafeln hinausgehen. Deshalb wird der algerische MCCB-Markt seinen stärksten strukturellen Wandel wahrscheinlich an der Schnittstelle von industrieller Elektrifizierung und dem Einsatz erneuerbarer Energien erleben.

Geografische Analyse

Algerien hat innerhalb Nordafrikas ein besonderes Nachfrageprofil, da Netzausbau, Kohlenwasserstoffe und Schwerindustrie die Käufe stärker prägen als in Märkten, die hauptsächlich von gewerblicher Bautätigkeit geprägt sind. Sonelgaz plante 2025 DZD 656 Milliarden, oder USD 4,84 Milliarden, für Netzverstärkung, neue Übertragungsleitungen und Umspannwerke, was den algerischen MCCB-Markt eng an Netzinvestitionen bindet. Oran fügt durch Stahlherstellung und verwandte Fertigung industrielles Gewicht hinzu, während Hassi Messaoud eine höhere Stromnachfrage aufrechthält, die mit Raffinerie- und Ölfeldassets verbunden ist. Dies verleiht dem algerischen MCCB-Markt eine schwerere industrielle Mischung als ein standardmäßiges baugeführtes Profil und unterstützt eine stärkere Nachfrage nach Hochstromausrüstung in Versorgungs- und Prozessanwendungen.

Der nördliche Gürtel rund um Algier, Oran, Annaba und Constantine bleibt die wichtigste Installationsbasis für den algerischen MCCB-Markt, da er Wohnbautätigkeit, Industriekapazität und neue digitale Infrastruktur konzentriert. Der Wohnungsbau unterstützt weiterhin diese Konzentration, mit 146.640 Einheiten, die bereits in der ersten AADL3-Tranche im Mai 2026 im Bau waren. Oran gewann 2025 und 2026 zusätzliche Bedeutung, da die Stadt Schwerindustrie mit dem staatlich geförderten KI-Rechenzentrum-Projekt verbindet. Dieser nördliche Korridor erzeugt daher weiterhin die breiteste Volumenachfrage des Landes für mittelgroße gewerbliche und industrielle Schaltanlagen.

Südliche Provinzen gewinnen Anteile an neuen Projektaktivitäten, da Solarparks und Übertragungsarbeiten in Béchar, Laghouat, Touggourt, Tindouf und El M'Ghair vordringen. Das 80-MW-Werk Abadla in Béchar und das 362-MWdc-Projekt Hassi Delaa Laghouat zeigen, wie erneuerbare Installationen den algerischen MCCB-Markt über seine historische nördliche Basis hinaus ausweiten. Die Nord-Süd-400-kV-Verbindung erweitert auch das Netz in Richtung Tamanrasset und Tindouf, was neue Schaltanlagennachfrage in südlichen Umspannwerken und lokalen Verteilungsnetzen unterstützt. Diese Verschiebung gibt Algerien ein ausgewogeneres geografisches Nachfragemuster, wobei der Norden das Installationsvolumen antreibt und der Süden einen wachsenden Anteil an Versorgungsmaßstab- und Hochstromanwendungen hinzufügt. Infolgedessen wird die nächste geografische Phase des algerischen MCCB-Marktes wahrscheinlich von netzgekoppelten Industrie- und Erneuerbaren-Energie-Projekten kommen und nicht allein vom städtischen Bau.

Wettbewerbslandschaft

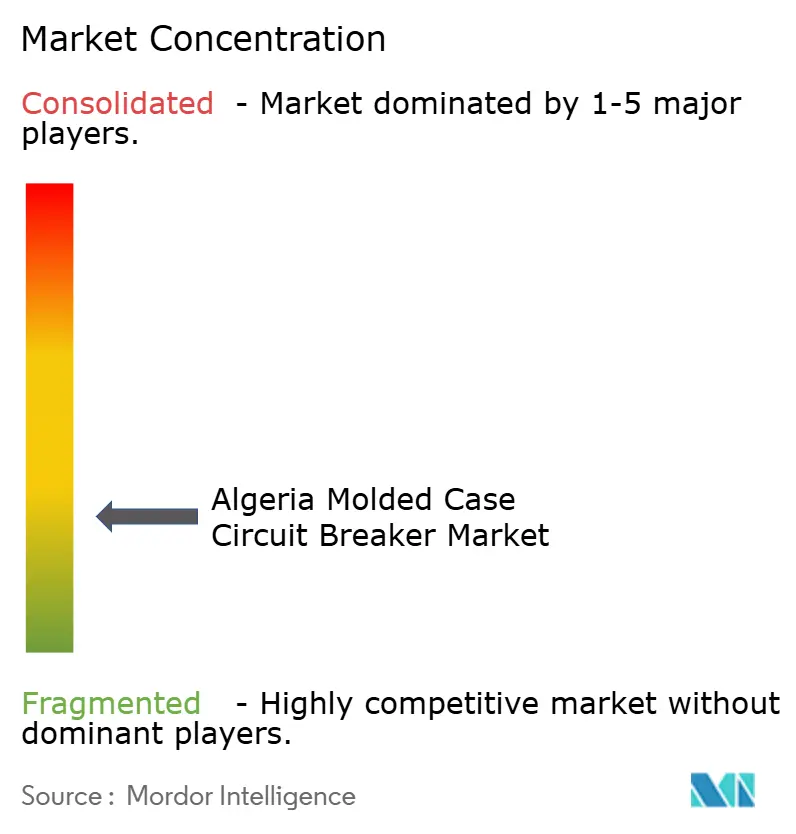

Der algerische MCCB-Markt ist fragmentiert. Schneider Electric, ABB, Siemens und Eaton dominieren die Spezifikationsebene und dienen als primäre Referenzmarken für Auftragnehmer und Versorgungsunternehmen. Ihre Stärke wird durch die Einhaltung von IEC 60947-2, etablierte Händlerbeziehungen und ein tiefes Vertrauen in unternehmenskritische Schutzanwendungen gestützt. Neue Marktteilnehmer finden es schwierig, in dieses Segment einzudringen, da Projektingenieure dazu neigen, Marken mit einer bewährten Zulassungshistorie zu bevorzugen. Umgekehrt zeigt die Beschaffungsphase eine stärkere Fragmentierung als ihr Spezifikationsgegenstück. Diese Diskrepanz ermöglicht es kostengünstigeren Anbietern, um Aufmerksamkeit zu konkurrieren, insbesondere wenn öffentliche Ausschreibungen nach der technischen Vorauswahl zur Preissensitivität neigen.

Chinesische Marken, insbesondere CHINT Group und NADER Electric, haben ihre Präsenz ausgeweitet, indem sie geprüfte Produkte zu wettbewerbsfähigen Preisen anbieten und Druck auf Premiumhändler ausüben, die Mittelmarktanwendungen bedienen. Produkte mit höheren Strömen und digitalen Fähigkeiten widerstehen jedoch der Kommodifizierung im algerischen MCCB-Markt. Käufer priorisieren Dokumentation, Fehlerleistung und Kundendienst. Darüber hinaus gestalten sich entwickelnde lokale Integrationsvorschriften die Wettbewerbslandschaft um. Da die Regierung für eine erhöhte inländische Integration eintritt, sind Anbieter mit lokalen Partnerschaften oder Fertigungsverbindungen gut positioniert, um ihren Einfluss bei öffentlichen Beschaffungen zu stärken.

Mehrere strategische Manöver unterstreichen die Reaktionen der Anbieter im algerischen MCCB-Markt. Im Juli 2025 bewertete Sonelgaz, was die breitere Neigung des Staates zur Stärkung inländischer Kapazitäten für elektrische Ausrüstung widerspiegelt, den Fortschritt mit Vijai Electricals bei einem Transformatorenvorhaben in Azazga. Diese Lokalisierungstendenz weiter festigend, unterzeichnete Sonelgaz im Mai 2025 eine Partnerschaft mit MATELEC für die lokale Transformatorenfertigung. Die Einführung des MasterPacT MTZ Active durch Schneider Electric im August 2025 in Westafrika ist bedeutsam, angesichts seiner Nachrüstkompatibilität mit Algeriens bestehenden Schaltanlagen und den Modernisierungsbestrebungen des Landes im Versorgungsbereich. Die Einführung des SACE Emax 3 durch ABB ist ebenso entscheidend und entspricht Algeriens Wandel hin zu überwachten und sicherheitszentrierten Schutzplattformen für Rechenzentren und kritische Infrastruktur. Folglich ist der algerische MCCB-Markt bereit, ein Schlachtfeld zu bleiben, mit vertrauenswürdigen globalen Marken an der Spitze und aggressiven Preisherausforderern, die den Mittelmarkt erschließen.

Führende Unternehmen der algerischen Formgehäuse-Leistungsschalter Branche

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Hager Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Schneider Electric führte den EasyPact CVS C4 MCCB auf dem afrikanischen Markt ein und schloss die Produktlücke von 800 A–1.600 A in seiner Easy-Reihe. Dieses Produkt adressiert direkt Hochstrom-Industrie- und Versorgungsanwendungen, die in ganz Nordafrika wachsen, wobei Algerien ein primärer adressierbarer Markt ist.

- April 2026: ABB stellte den Luftleistungsschalter SACE Emax 3 vor, den weltweit ersten mit IEC-62443-Sicherheitsstufe-2-Cybersicherheitszertifizierung, der auf Rechenzentren und kritische Industrieinfrastruktur abzielt. Dieses Produkt tritt in den algerischen Spezifikationszyklus ein, da Rechenzentrumssinvestitionen zunehmen.

- Mai 2025: Sonelgaz gab seinen Investitionsplan 2025 von DZD 656 Milliarden, entsprechend USD 4,84 Milliarden, bekannt, eine Steigerung von 56 % gegenüber dem Vorjahreswert von DZD 420 Milliarden. Der Plan zielt auf eine Erzeugungskapazität von 27.333 MW ab und umfasst 35 neue Hochspannungsleitungen über 945 km und 622 Mittelspannungstransformatorstationen.

- März 2025: Algerien begann mit dem Bau einer 80-MW-Photovoltaik-Solaranlage in Abadla, Provinz Béchar, die von Sonelgaz in Partnerschaft mit Chinas CWE entwickelt wurde, wobei die Netzanbindung der ersten Phase bis Januar 2026 erwartet wird. Die Anlage erfordert MCCB-Schutzschaltanlagen auf Ebene der Kombinierkästen, Wechselrichter und des 30-kV-Umspannwerks.

Umfang des Berichts über den algerischen Formgehäuse-Leistungsschalter Markt

Ein Formgehäuse-Leistungsschalter (MCCB) ist ein elektrisches Schutzgerät, das verwendet wird, um Schäden an Stromkreisen durch Überlastungen, Kurzschlüsse und Erdschlüsse zu verhindern. In einem robusten, isolierten Gehäuse untergebracht, werden MCCBs häufig in gewerblichen und industriellen Anwendungen mit höheren Stromanforderungen eingesetzt und unterstützen Ströme von bis zu 2.500 Ampere.

Der algerische Formgehäuse-Leistungsschalter Markt ist nach Nennstrom, Auslöseeinheitstechnologie, Endverbraucher und Geografie segmentiert. Nach Nennstrom ist der Markt in bis zu 75 A, 75 A–250 A, 250 A–800 A und über 800 A segmentiert. Nach Auslöseeinheitstechnologie ist der Markt in thermisch-magnetische, elektronische und mikroprozessorbasierte Auslöseeinheiten segmentiert. Nach Endverbraucher ist der Markt in Gebäude, Industrie, Infrastruktur, Rechenzentren und die neue Energielandschaft segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bis zu 75 A |

| 75 A – 250 A |

| 250 A – 800 A |

| Über 800 A |

| Thermisch-Magnetisch |

| Elektronisch |

| Mikroprozessorbasiert |

| Gebäude |

| Industrie |

| Infrastruktur |

| Rechenzentrum |

| Neue Energielandschaft |

| Nach Nennstrom | Bis zu 75 A |

| 75 A – 250 A | |

| 250 A – 800 A | |

| Über 800 A | |

| Nach Auslöseeinheitstechnologie | Thermisch-Magnetisch |

| Elektronisch | |

| Mikroprozessorbasiert | |

| Nach Endverbraucher | Gebäude |

| Industrie | |

| Infrastruktur | |

| Rechenzentrum | |

| Neue Energielandschaft |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das algerische Formgehäuse-Leistungsschalter Geschäft bis 2031 erreichen?

Die Größe des algerischen Formgehäuse-Leistungsschalter Marktes wird voraussichtlich von USD 26,24 Millionen im Jahr 2025 auf USD 27,80 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,78 % über 2026–2031 USD 40,44 Millionen erreichen.

Welche Endverbrauchergruppe erzeugt die höchste Nachfrage nach Formgehäuse-Leistungsschaltern in Algerien?

Die Industrie ist die größte Endverbrauchergruppe mit einem Anteil von 43,5 % am gesamten Marktwert im Jahr 2025, da Öl- und Gasprojekte, Stahl-, Zement- und Fertigungsprojekte einen verlässlichen Schutz und höhere Nennwerte erfordern.

Welches Nennstromsegment ist in Algerien das größte?

Der Bereich 75 A–250 A führte den algerischen MCCB-Markt im Jahr 2025 mit einem Anteil von 41,5 % an, gestützt durch Wohnungsverteilertafeln, Gewerbegebäude und leichte Industrieschaltanlagen.

Was treibt das schnellste Wachstum in der algerischen Stromschutz-Nachfrage an?

Neue Energieprojekte sind die am schnellsten wachsende Endverbraucherkategorie mit einer CAGR von 10,4 % bis 2031, während das Stromband über 800 A das am schnellsten wachsende Nennstromsegment mit einer CAGR von 8,7 % ist.

Warum gewinnen digitale Auslöseeinheiten in Algerien an Aufmerksamkeit?

Mikroprozessorbasierte Auslöseeinheiten werden voraussichtlich mit einer CAGR von 9,2 % wachsen, da Versorgungsunternehmen, Rechenzentren und kritische Infrastruktur Fernüberwachung, bessere Koordination und stärkere Betriebstransparenz benötigen.

Wie wettbewerbsfähig ist die Anbieterbeteiligung in Algerien?

Der algerische MCCB-Markt ist auf Beschaffungsebene wettbewerbsintensiv, wobei internationale Premiummarken Spezifikationsstärke besitzen, während kostengünstigere Anbieter bei preissensitiven Ausschreibungen Fuß fassen.

Seite zuletzt aktualisiert am: