Tamanho e Participação do Mercado de Cadeia de Suprimentos Farmacêutica Habilitada por AI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeia de Suprimentos Farmacêutica Habilitada por AI pela Mordor Intelligence

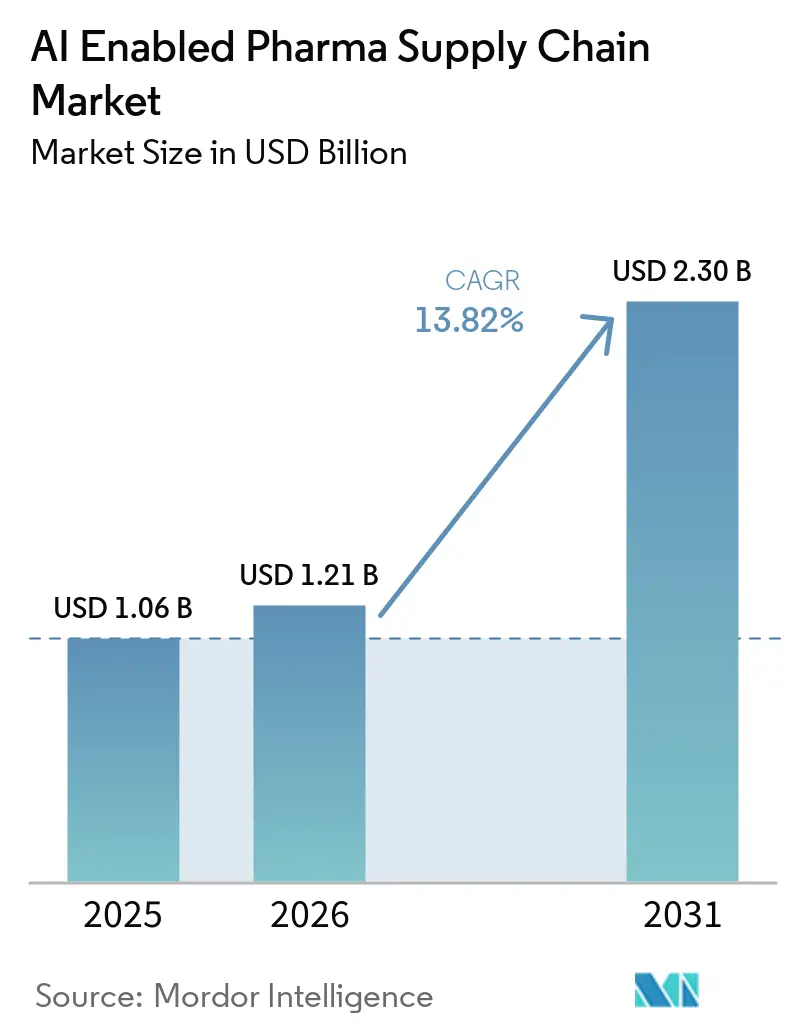

O Mercado de Cadeia de Suprimentos Farmacêutica Habilitada por IA foi avaliado em USD 1,06 bilhão em 2025 e expandiu para USD 1,21 bilhão em 2026. Projeta-se que alcance USD 2,30 bilhões até 2031, registrando um CAGR de 13,82% durante o período de previsão.

A adoção elevada de IA agêntica capaz de reordenar estoques de forma autônoma, o aumento das exigências de cadeia de frio em oncologia e o endosso regulatório de 2026 à linhagem documentada de modelos estão acelerando as implantações. A América do Norte sustenta atualmente a demanda graças aos investimentos iniciais da Merck e da McKesson, enquanto os centros de capacidade global da Índia e a complexidade do abastecimento China-plus-one estão atraindo capital e talentos para a Ásia-Pacífico. A concorrência entre fornecedores está se ampliando à medida que os hiperescaladores fornecem modelos de base e os ISVs incorporam algoritmos especializados, embora os altos custos de validação mantenham os compradores cautelosos. Os mandatos de sustentabilidade na União Europeia e na Califórnia também estão direcionando as prioridades de roadmap para mecanismos de roteamento otimizados em termos de carbono.

Principais Conclusões do Relatório

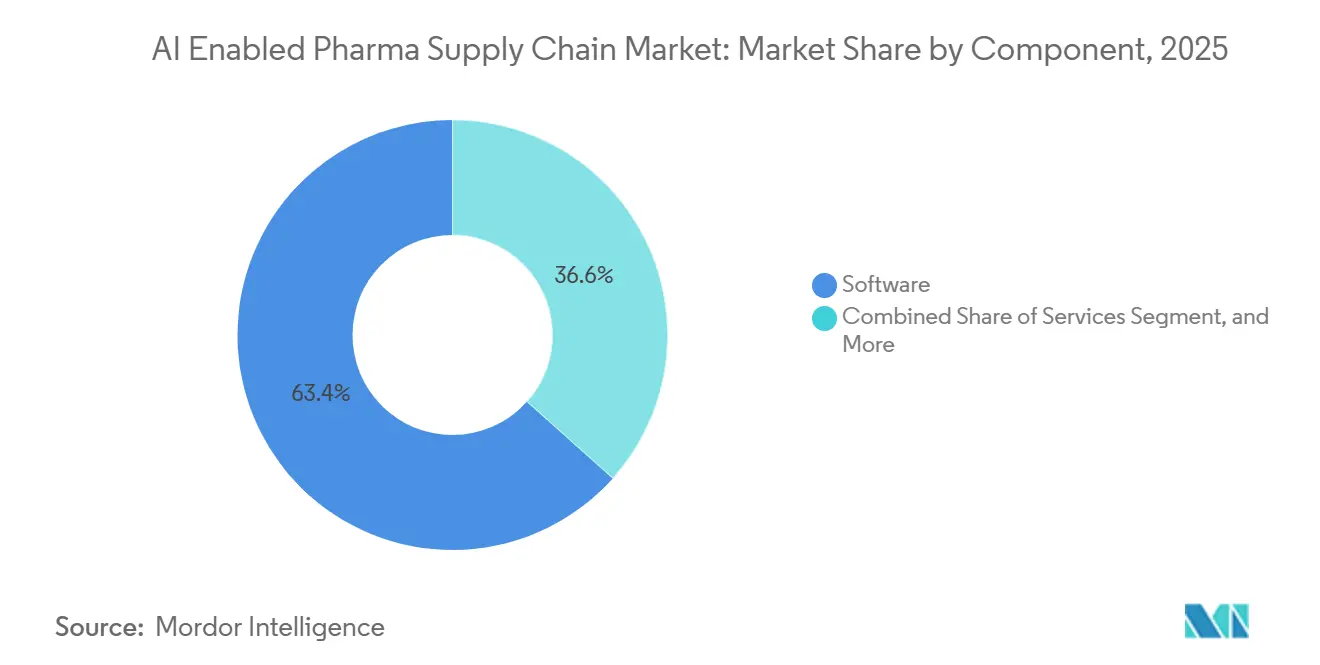

- Por software, o mercado de cadeia de suprimentos farmacêutica habilitada por IA dominou com uma participação de 63,45% em 2025. Plataformas e modelos de IA devem avançar a um CAGR robusto de 14,71% até 2031.

- Por aplicação, a previsão e o planejamento de demanda responderam por uma participação de 32,48% do tamanho do mercado de cadeia de suprimentos farmacêutica habilitada por IA em 2025. Em contrapartida, o monitoramento de cadeia de frio deve se expandir a um CAGR de 15,69% durante o período de previsão, até 2031.

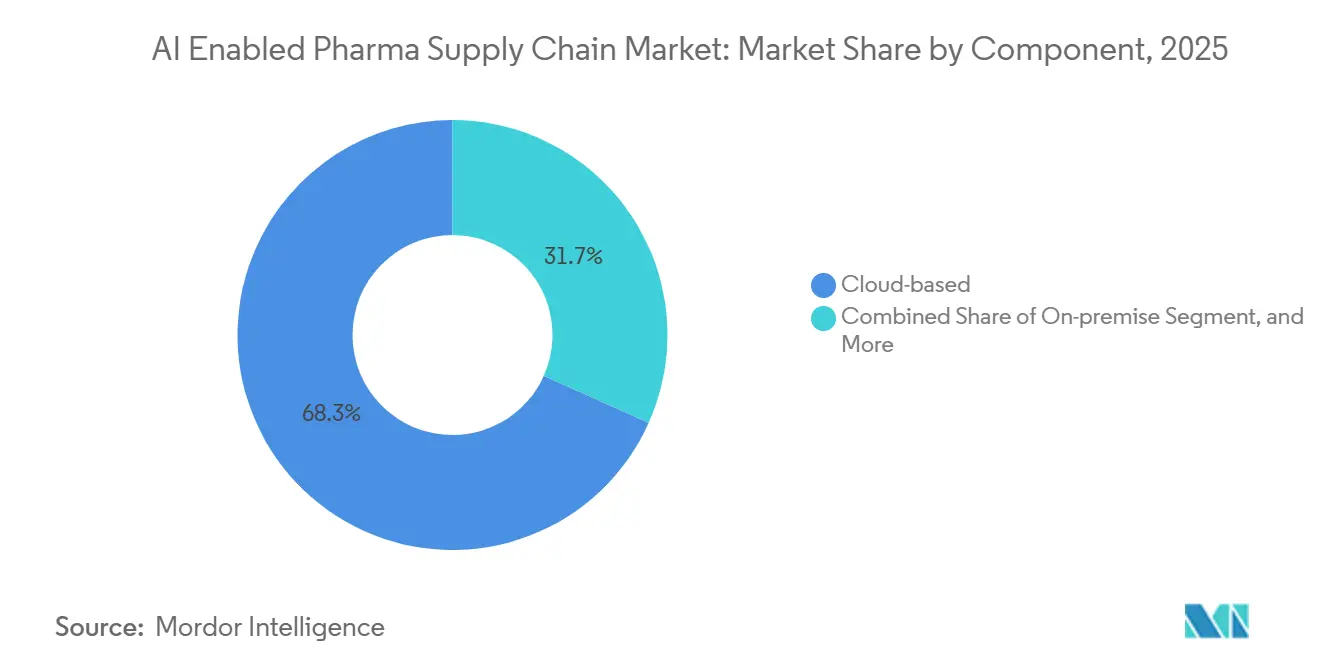

- Por implantação, as soluções em nuvem dominaram o mercado de cadeia de suprimentos farmacêutica habilitada por IA em 2025, assegurando uma participação de 68,31%. Enquanto isso, as implantações locais crescerão a um CAGR de 16,38%, impulsionadas pela crescente demanda por soberania de dados.

- Por usuário final, os fabricantes farmacêuticos responderam por uma participação de receita de 56,79% em 2025. No entanto, as organizações de fabricação contratada devem registrar o crescimento mais rápido, com um CAGR projetado de 18,43% até 2031.

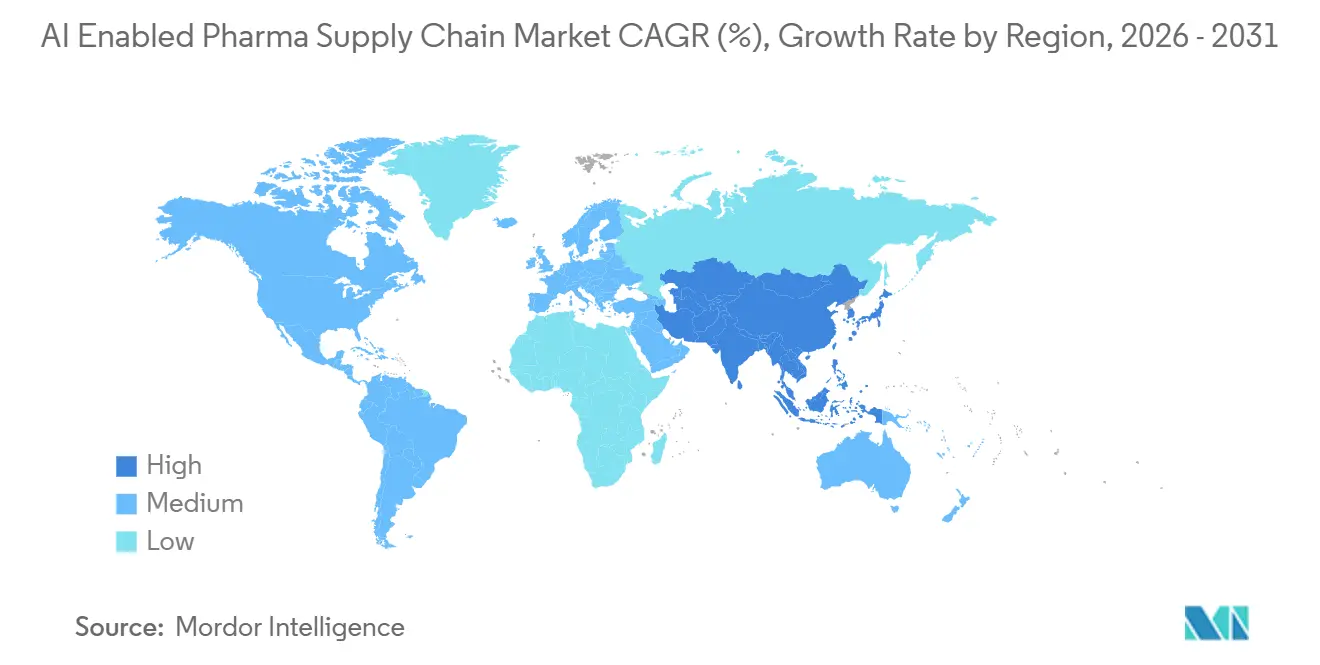

- Por geografia, a América do Norte dominou o mercado de cadeia de suprimentos farmacêutica habilitada por IA com uma participação de 38,51% em 2025. No entanto, a região Ásia-Pacífico deve registrar o maior CAGR de 18,25% durante o período de previsão, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cadeia de Suprimentos Farmacêutica Habilitada por AI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Demanda Crescente por Gestão Preditiva da Cadeia de Suprimentos | +3.2% | Global, com tração inicial na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) | |

| Complexidade Crescente das Redes Globais de Distribuição Farmacêutica | +2.8% | Núcleo APAC, com expansão para MEA e América do Sul | Longo prazo (≥4 anos) | |

| Necessidade de Otimização de Custos e Eficiência Operacional | +2.5% | América do Norte e UE, com extensão para os centros de fabricação contratada da APAC | Curto prazo (≤2 anos) | |

| Digitalização Acelerada das Operações Farmacêuticas | +2.1% | Global, liderada pelos centros de capacidade global da Índia e pelas iniciativas de saúde digital do Brasil | Médio prazo (2-4 anos) | |

| Mandatos de Sustentabilidade Impulsionados por AI | +1.4% | UE e Califórnia, com expansão para os fundos soberanos do CCG | Longo prazo (≥4 anos) | |

| Precisão na Cadeia de Frio em Oncologia via Sensores de AI de Borda | +1.8% | Centros de oncologia da América do Norte, corredores de medicina de precisão do Japão | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Demanda Crescente por Gestão Preditiva da Cadeia de Suprimentos

As empresas farmacêuticas estão substituindo ciclos de planejamento mensais por motores sempre ativos que preveem a demanda com 18 meses de antecedência, combinando sinais de inscrição em ensaios clínicos, atualizações de formulários de pagadores e dados meteorológicos. A implantação de cinco anos e USD 1 bilhão da Merck no Vertex AI visa reduzir o estoque de segurança em 30%, liberando caixa para aquisições de pipeline. Um ponto percentual extra de estoque imobiliza USD 200-300 milhões em capital de giro em uma empresa do top 20, portanto a precisão é fundamental. Os ganhos de precisão de previsão impulsionados por AI de 15-25 pontos desbloqueiam USD 3-5 bilhões que podem financiar aumentos de dividendos. Os princípios FDA-EMA de janeiro de 2026 esclareceram as expectativas de documentação, fornecendo às equipes de qualidade a cobertura legal para automatizar os fluxos de trabalho de reabastecimento. Os primeiros adotantes já relatam reduções de 8-10 dias no prazo de entrega, melhorando os níveis de serviço para medicamentos oncológicos sensíveis à temperatura.

Complexidade Crescente das Redes Globais de Distribuição Farmacêutica

As estratégias China-plus-one agora dividem o fornecimento de ingredientes ativos entre Índia, Vietnã e México, obrigando os proprietários de marcas a gerenciar mais fornecedores. O IBM Watsonx rastreia 2,3 milhões de SKUs farmacêuticos em 87 países e sinaliza atrasos em licenças de exportação ou congestionamentos portuários com 14 dias de antecedência, permitindo que as empresas mudem para alternativas pré-qualificadas. Os mais de 1.300 centros de capacidade global da Índia alimentam modelos de demanda específicos por região que revelam dados opacos de vendas de distribuidores. Os fabricantes contratados do Brasil e da Argentina empregam motores de compras com AI para proteger contra oscilações cambiais que deslocam os custos de insumos em 20% dentro de um trimestre. À medida que os corredores logísticos se estendem, as lacunas de visibilidade amplificam o risco; ferramentas preditivas de ETA que combinam tráfego de embarcações em tempo real com declarações aduaneiras melhoram a aderência ao cronograma em 11-15%. Essas mudanças elevam a necessidade de base do mercado de cadeia de suprimentos farmacêutica habilitada por AI para fornecer transparência de ponta a ponta em geografias fragmentadas.

Necessidade de Otimização de Custos e Eficiência Operacional

A pressão dos biossimilares e o reembolso baseado em valor reduziram as margens operacionais em 200-300 pontos base entre 2020 e 2025, colocando a eficiência da cadeia de suprimentos entre os três principais itens da agenda de todo CEO farmacêutico. O sistema de armazém baseado em AI da Manhattan Associates reduziu o percurso de separação de pedidos em 35% e cortou a mão de obra em 22% para um player europeu do top 10. As soluções sincronizaram 10.000 sinais de distribuidores indianos com a produção de 12 plantas, reduzindo as rupturas de estoque em 40% e liberando USD 18 milhões em caixa em nove meses. Os modelos de AI agora otimizam o uso do cubo de paletes, elevando as taxas de ocupação de reboques de 78% para 90%, o que reduz os gastos anuais com frete em 6-9%. Os módulos de manutenção preditiva em reboques refrigerados reduziram o tempo de inatividade não planejado em 28%. Esses ganhos quantificados explicam por que os diretores de compras alocam orçamentos incrementais para o mercado de cadeia de suprimentos farmacêutica habilitada por AI apesar da incerteza macroeconômica.

Digitalização Acelerada das Operações Farmacêuticas

O Brasil tornou obrigatória a prescrição eletrônica e a serialização completa até janeiro de 2025, obrigando 340 fabricantes a integrar motores de AI às pilhas de rastreabilidade existentes. O fluxo de trabalho de documentos de exportação com aprendizado de máquina da SAP reduziu em 28% o tempo de desembaraço aduaneiro em 54 países, prevendo quais remessas os reguladores inspecionam. A Índia investiu USD 2,4 bilhões em infraestrutura digital em 2025, com 60% direcionados para AI em nuvem que conecta proprietários de marcas a centenas de sites contratuais. A FDA pilotou auditorias remotas em dados de gêmeos digitais em 2025 e planeja escalonamento em toda a rede até 2028. O México integrou documentos de frete em blockchain ao roteamento com AI, reduzindo os tempos de espera na fronteira em 19%. Coletivamente, esses mandatos elevam a maturidade digital de base, expandindo a base de instalação para o mercado de cadeia de suprimentos farmacêutica habilitada por AI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Complexidade de Integração | -2.3% | Global, agudo em farmacêuticas de médio porte e fabricantes contratados de mercados emergentes | Curto prazo (≤2 anos) |

| Privacidade de Dados, Conformidade e Restrições Regulatórias | -1.8% | UE (GDPR, Anexo 22), América do Norte (21 CFR Parte 11, HIPAA) | Médio prazo (2-4 anos) |

| Escassez de Conjuntos de Dados de Cadeia de Suprimentos Anotados em Grau GMP | -1.2% | Global, mais grave em biológicos e terapia celular e gênica | Longo prazo (≥4 anos) |

| Risco de Deriva de Modelos em Meio a Choques de Demanda Voláteis | -1.5% | Global, elevado em regiões propensas a pandemias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Complexidade de Integração

Empresas de médio porte com receita entre USD 500 milhões e USD 3 bilhões operam com orçamentos de TI próximos a 3% da receita, mas as implantações completas de plataformas de AI podem custar entre USD 15 e 25 milhões. A pesquisa da TraceLink de 2026 relatou que 68% dos executivos consideram a integração a principal barreira, pois cada interface de API requer 400-600 horas de engenharia e validação GMP que atrasa a entrada em operação em nove meses.[1]TraceLink, "Manual LogiPharma 2026," Os fabricantes contratados com margens líquidas abaixo de 12% frequentemente adiam a AI até que os fornecedores ofereçam kits modulares de "começar pequeno" focados em um caso de uso de alto impacto, como a detecção de demanda. As instâncias de ERP legadas da década de 1990 complicam as coisas com código personalizado que resiste aos conectores REST modernos. Os comitês de orçamento de capital exigem retorno em 24 meses, forçando os fornecedores a oferecer preços baseados em resultados. Essas realidades moderam os gastos de curto prazo, embora à medida que mais sites de referência surjam, o risco percebido diminua e o setor de cadeia de suprimentos farmacêutica habilitada por AI amplie a adoção.

Privacidade de Dados, Conformidade e Restrições Regulatórias

O Anexo 22 das GMP da UE, emitido em agosto de 2024, exige validação prospectiva, testes de viés e versionamento documentado de modelos, mas apenas 20% das ferramentas de AI comerciais atualmente estão em conformidade.[2]Comissão Europeia, "Quadro Regulatório da UE para AI," A localização de dados do GDPR acrescenta USD 3-6 milhões por projeto quando os dados de treinamento e os artefatos de modelo devem permanecer dentro do EEE. Nos Estados Unidos, o 21 CFR Parte 11 é omisso sobre tomada de decisão automatizada, portanto as equipes de qualidade avessas ao risco frequentemente inserem substituições manuais que prejudicam a eficiência. As regras de soberania de dados do Japão de 2025 exigem que as cargas de trabalho de AI que envolvem pacientes permaneçam em centros de dados domésticos, limitando o uso de nuvem multilocatária. A HIPAA acrescenta outra camada de consentimento quando a AI utiliza evidências do mundo real. Esses mandatos sobrepostos retardam a implantação do mercado de cadeia de suprimentos farmacêutica habilitada por AI, especialmente para multinacionais que lidam com leis regionais divergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Generativas Substituem Módulos Legados

Plataformas e modelos de AI crescerão a uma CAGR de 14,71% até 2031, superando todos os outros componentes. O software capturou 63,45% de participação em 2025 devido à base instalada consolidada. A Blue Yonder adicionou agentes autônomos em 2026 que já gerenciam estoques em 37 centros de distribuição.[3]Blue Yonder, "AI Agêntica na Cadeia de Suprimentos,"

A simulação por GPU apoiada pela NVIDIA permite que a Kinaxis modele 10.000 cenários de interrupção em duas horas.[4]Kinaxis, "Simulação por GPU para Planejamento Farmacêutico," A demanda por AI explicável que passa nos testes de transparência do Ato de AI da UE está impulsionando atualizações que se afastam dos motores de regras de caixa preta. As receitas de serviços estão crescendo na taxa de crescimento mais ampla do mercado de cadeia de suprimentos farmacêutica habilitada por AI, pois os fabricantes de medicamentos terceirizam o ajuste de modelos em infraestrutura validada.

Por Aplicação: O Monitoramento de Cadeia de Frio Assume a Liderança de Crescimento

O monitoramento de cadeia de frio está previsto para registrar uma CAGR de 15,69% até 2031, à medida que os lançamentos de terapias gênicas e celulares triplicam as remessas ultra-frias. A previsão de demanda reteve 32,48% da participação do mercado de cadeia de suprimentos farmacêutica habilitada por AI em 2025, embora seu crescimento esteja se estabilizando. Os sensores de borda agora alimentam modelos preditivos com dados em intervalos de 10 segundos, reduzindo o tempo de inatividade de equipamentos em 30% e estendendo a vida útil dos resfriadores em dois anos.

Os motores de risco e interrupção estão passando de piloto para produção, ingerindo 340.000 novos pontos de dados diariamente para pontuar vulnerabilidades de fornecedores. A otimização logística economiza 18-25% em frete expresso ao prever janelas de entrega com 15 minutos de antecedência. Esses casos de uso em cascata garantem que o mercado de cadeia de suprimentos farmacêutica habilitada por AI continue ampliando sua pilha de aplicações em resposta a choques do mundo real.

Por Implantação: Retomada das Implantações Locais sob Mandatos de Soberania

A nuvem reteve 68,31% de participação em 2025; no entanto, as implantações locais vão acelerar a uma CAGR de 16,38% à medida que o Japão, a Coreia do Sul e a UE endurecem as regras de residência de dados. O setor de cadeia de suprimentos farmacêutica habilitada por AI está testemunhando arquiteturas híbridas que mantêm os dados mestres em servidores locais enquanto executam inferências em nuvens públicas.

O Ato de Resiliência Operacional Digital da UE obriga auditorias anuais de provedores de nuvem externos, empurrando empresas de médio porte em direção à AI local para evitar avaliações complexas de terceiros. O acordo entre Microsoft e Oracle de 2025 em nuvem cruzada oferece aos fabricantes de medicamentos flexibilidade para transitar entre SaaS multilocatário e cargas de trabalho seguras de locatário único.

Por Usuário Final: Os Fabricantes Contratados Avançam com a Complexidade Multicliente

Os fabricantes farmacêuticos detinham 56,79% da participação de receita em 2025, mas as organizações de fabricação contratada registrarão a CAGR mais forte de 18,43% até 2031. Os fabricantes contratados gerenciam cronogramas de lotes para até 40 clientes, tornando a qualidade preditiva e a sincronização de demanda críticas. O tamanho do mercado de cadeia de suprimentos farmacêutica habilitada por AI para fabricantes contratados está no caminho de mais que dobrar até 2031, à medida que o WinAI e ferramentas similares automatizam a revisão de registros de lotes durante auditorias da FDA.

Os grandes inovadores farmacêuticos ainda detêm a posição de receita preeminente, mas a expansão de capacidade, os contratos baseados em valor e o nearshoring estão inclinando os gastos incrementais em direção a fabricantes contratados flexíveis e empresas de biotecnologia. As suítes de planejamento nativas em nuvem implementadas na Mankind Pharma mostram que os players de médio porte podem superar as ferramentas legadas locais e recuperar USD 18 milhões de capital de giro em menos de um ano.

Análise Geográfica

A América do Norte comandou 38,51% da receita global em 2025, refletindo as implantações de pioneiros e os princípios FDA-EMA de janeiro de 2026 que esclareceram a validação de AI. A implantação de USD 1 bilhão no Vertex AI pela Merck e o motor de demanda IBM WatsonX da McKesson, que melhorou a precisão das previsões para 92% e reduziu as rupturas de estoque em 35%, exemplificam a escala da região. O Canadá usa AI para equilibrar as nuances dos formulários provinciais, enquanto os fabricantes contratados mexicanos empregam ferramentas de qualidade com AI para fortalecer o fornecimento nearshore para marcas dos EUA.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 18,25%, superando todas as outras regiões. Os mais de 1.300 centros de capacidade global da Índia canalizam talentos em AI para o mercado de cadeia de suprimentos farmacêutica habilitada por AI, ajudando os exportadores a satisfazer 54 regimes de serialização distintos. A diversificação China-plus-one empurra o trabalho de API para o Vietnã e a Indonésia, exigindo plataformas de visibilidade em tempo real onde 40% dos fornecedores de nível 2 ainda usam planilhas. Os mandatos locais do Japão direcionam os gastos para centros de dados soberanos, enquanto os pilotos regulatórios assistidos por AI da Austrália encurtam os ciclos de aprovação para nove meses.

O Anexo 22 e a localização do GDPR acrescentam USD 3–6 milhões por implantação, incentivando soluções locais explicáveis. Alemanha, Reino Unido, França, Itália e Espanha controlam 65% da produção farmacêutica regional, e os fabricantes lá estão testando em piloto o reabastecimento agêntico em ambientes validados rigorosamente. O Oriente Médio, liderado pelos programas de localização da Arábia Saudita e dos Emirados Árabes Unidos, e a América do Sul, impulsionada pelo mandato de prescrição eletrônica do Brasil, completam os mercados emergentes em fase de recuperação.

Cenário Competitivo

A TraceLink domina a serialização de ponta a ponta, a Blue Yonder lidera a orquestração de armazéns e a o9 Solutions lidera o planejamento integrado de negócios, mas a venda cruzada é limitada por ciclos de validação de 18-24 meses. Os hiperescaladores atuam como espinhas dorsais de plataforma: o Google Cloud incorpora modelos de base, Microsoft e Oracle impulsionam a infraestrutura segura de nuvem cruzada, e a AWS fornece instâncias de GPU escaláveis, mas evita as camadas de aplicação vertical.

O padrão estratégico mostra empresas farmacêuticas de nível 1 construindo modelos proprietários sobre pilhas de hiperescaladores, enquanto genéricos de médio porte e fabricantes contratados escolhem SaaS para amortizar custos. A aceleração por NVIDIA tornou-se um requisito básico, mas 70% dos centros de dados locais ainda carecem de GPUs compatíveis, abrindo um ciclo de substituição favorável aos fornecedores de nuvem híbrida. Espaços em branco persistem em AI agêntica para liberação de lotes e roteamento otimizado em carbono, áreas onde startups que oferecem implantações validadas por GMP em 6 a 9 meses podem garantir posições iniciais.

Startups como a WinAI automatizam a documentação de auditorias, reduzindo o tempo de preparação pré-inspeção em 40%; especialistas em dados sintéticos geram conjuntos de dados conformes, mas compartilháveis, para mitigar a restrição de material de treinamento limitado em grau GMP. Enquanto isso, os incumbentes fortalecem posições por meio de alianças de ecossistema, como ilustrado pela atualização agêntica da Blue Yonder de 2026, já pilotada por 14 fabricantes de medicamentos que operam 37 centros de distribuição.

Líderes do Setor de Cadeia de Suprimentos Farmacêutica Habilitada por AI

Amazon Web Services (AWS)

IBM

Microsoft

TraceLink

Google Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Blue Yonder apresentou AI agêntica no Luminate, ativando o reabastecimento autônomo em 37 centros de distribuição farmacêutica.

- Novembro de 2025: A Merck e o Google Cloud assinaram um acordo de USD 1 bilhão por cinco anos para incorporar o Vertex AI em toda a rede de ponta a ponta.

- Outubro de 2025: A Kinaxis e a NVIDIA integraram uma simulação acelerada por GPU que reduz o tempo de planejamento de cenários de semanas para horas.

- Agosto de 2025: A OPTEL e a Kaster lançaram sensores de AI de borda que detectam desvios na cadeia de frio 12 minutos antes do limite.

Escopo do Relatório Global do Mercado de Cadeia de Suprimentos Farmacêutica Habilitada por AI

De acordo com o escopo do relatório, a cadeia de suprimentos farmacêutica habilitada por AI refere-se ao uso de tecnologias de inteligência artificial em operações da cadeia de suprimentos farmacêutica para melhorar a previsão, o gerenciamento de estoques, a fabricação, a logística e a eficiência de distribuição. Ela aproveita AI, aprendizado de máquina, análise preditiva e automação para otimizar o planejamento de demanda, reduzir interrupções, garantir a integridade da cadeia de frio e aprimorar a visibilidade em tempo real. O mercado apoia as empresas farmacêuticas na melhoria da agilidade operacional, da conformidade regulatória e da eficiência de custos, garantindo a entrega oportuna de medicamentos e produtos de saúde.

O mercado de cadeia de suprimentos farmacêutica habilitada por AI é segmentado por componente, aplicação, implantação, usuário final e geografia. Por componente, o mercado é segmentado em software, serviços e plataformas / modelos de AI. Por aplicação, o mercado é segmentado em previsão e planejamento de demanda, gestão de logística e distribuição, monitoramento de cadeia de frio, gestão de riscos e interrupções e outros. Por implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, organizações de fabricação contratada (CMOs) e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Software |

| Serviços |

| Plataformas / Modelos de AI |

| Previsão e Planejamento de Demanda |

| Gestão de Logística e Distribuição |

| Monitoramento de Cadeia de Frio |

| Gestão de Riscos e Interrupções |

| Outros |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Organizações de Fabricação Contratada (CMOs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Plataformas / Modelos de AI | ||

| Por Aplicação | Previsão e Planejamento de Demanda | |

| Gestão de Logística e Distribuição | ||

| Monitoramento de Cadeia de Frio | ||

| Gestão de Riscos e Interrupções | ||

| Outros | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Organizações de Fabricação Contratada (CMOs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual valor o mercado de cadeia de suprimentos farmacêutica habilitada por AI atingirá até 2031?

O mercado de cadeia de suprimentos farmacêutica habilitada por AI está previsto para atingir USD 2,30 bilhões até 2031, expandindo-se a uma CAGR de 13,82% entre 2026 e 2031.

Qual componente está crescendo mais rapidamente?

Plataformas e modelos de AI vão expandir a uma CAGR de 14,71% à medida que arquiteturas generativas e agênticas substituem os motores de regras legados.

Qual região lidera o crescimento?

A Ásia-Pacífico registrará a maior CAGR de 18,25% até 2031, impulsionada pelos centros de capacidade da Índia e pela complexidade de fornecimento da estratégia China-plus-one.

Qual foi a participação do software em 2025?

O software capturou 63,45% da participação do mercado de cadeia de suprimentos farmacêutica habilitada por AI em 2025.

Quem adotará AI mais rapidamente entre os usuários finais?

Espera-se que as organizações de fabricação contratada cresçam a uma CAGR de 18,43% até 2031, à medida que gerenciam a complexidade multicliente.

Por que as implantações locais estão aumentando?

Os mandatos de soberania de dados no Japão, na Coreia do Sul e na UE estão impulsionando um crescimento de CAGR de 16,38% nas implantações locais, apesar da dominância da nuvem.

Página atualizada pela última vez em: