Tamanho e Participação do Mercado de IA em Dermatologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.43% CAGR |

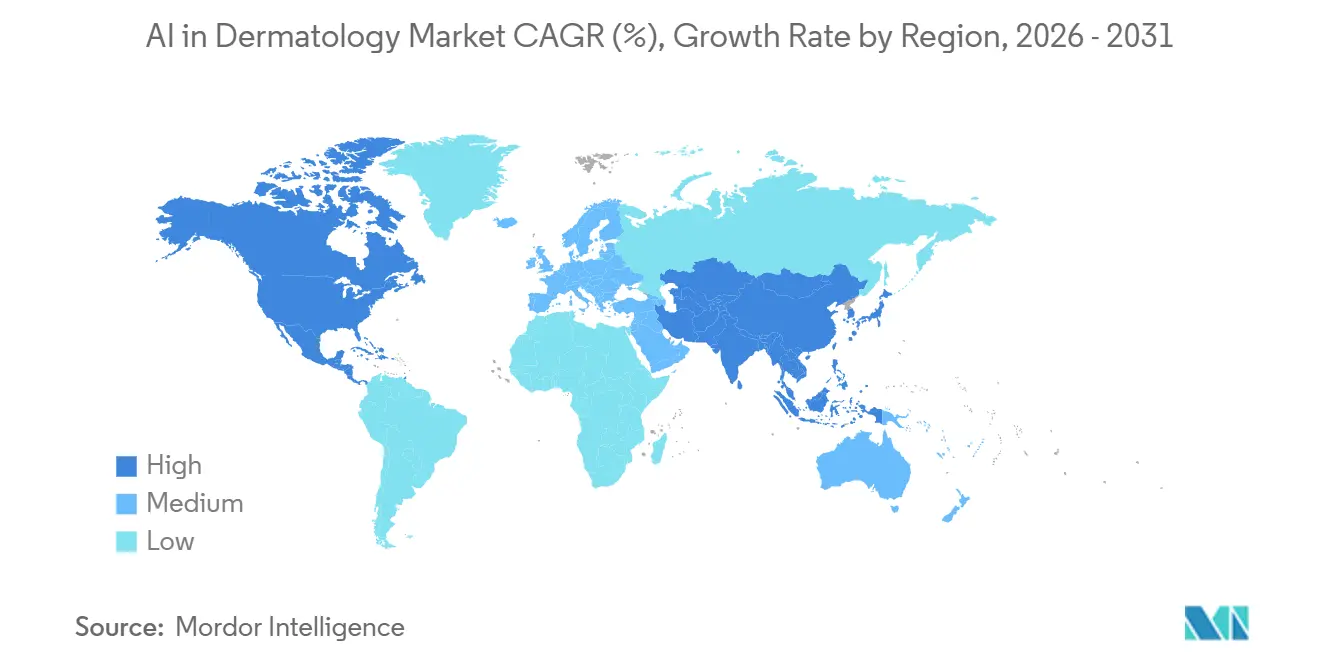

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

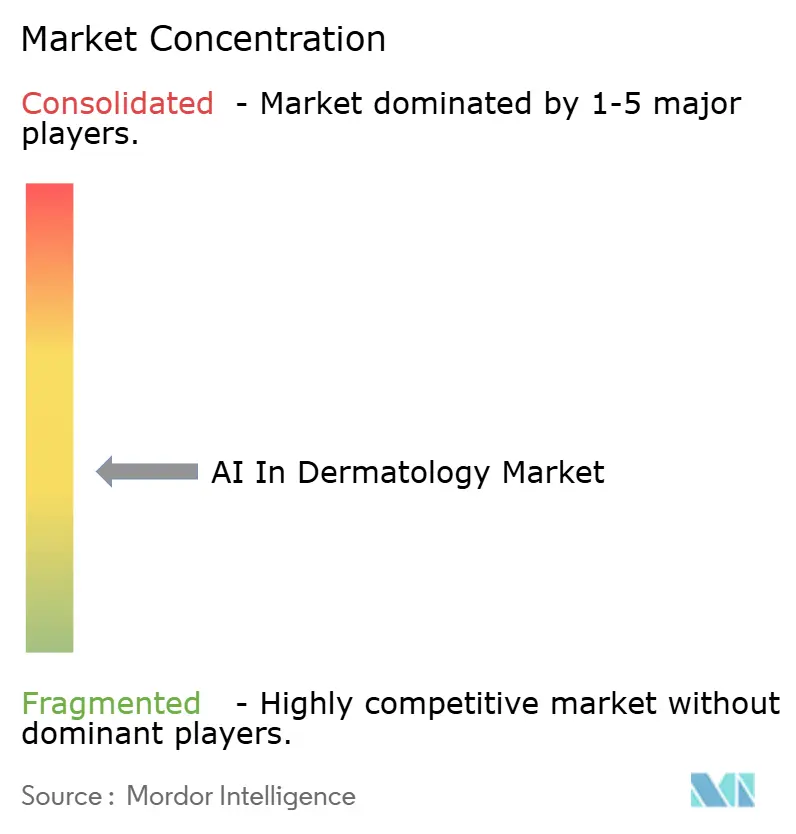

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA em Dermatologia por Mordor Intelligence

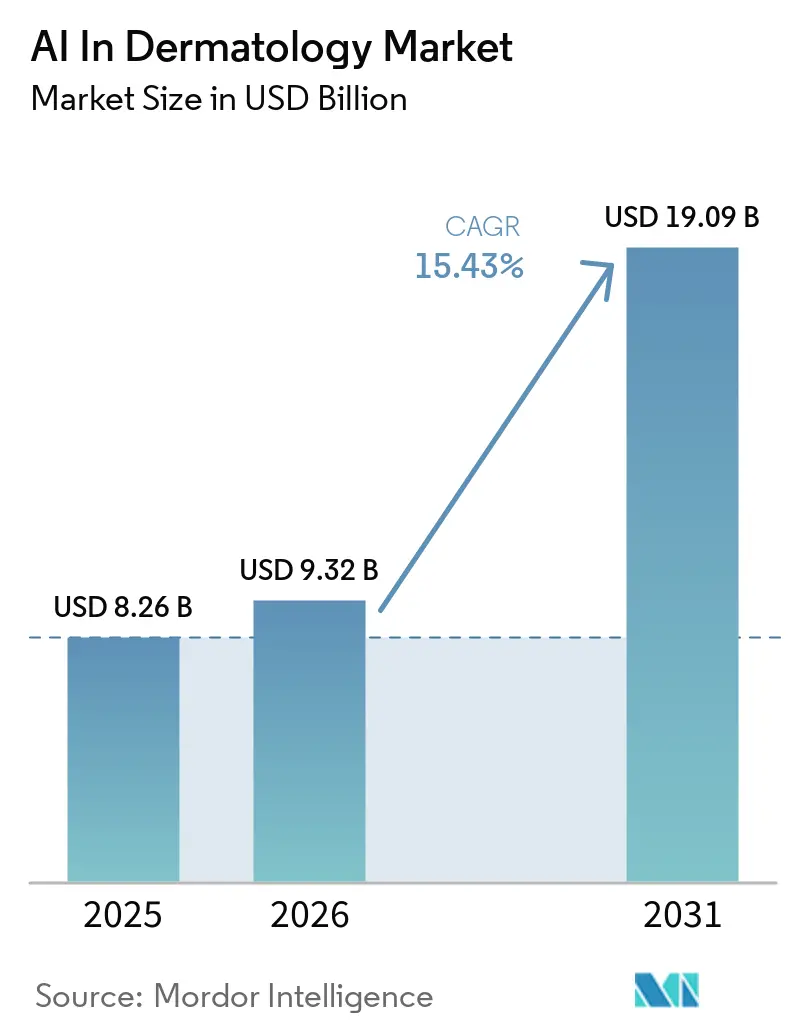

Espera-se que o mercado de IA em dermatologia aumente de USD 8,26 bilhões em 2025 para USD 9,32 bilhões em 2026 e está previsto para atingir USD 19,09 bilhões até 2031, avançando a um CAGR de 15,43% no período de 2026-2031. O mercado de IA em dermatologia continua sendo liderado por softwares de detecção de lesões cutâneas, onde o melhor desempenho de aprendizado profundo, a persistente escassez de dermatologistas e o uso mais amplo de patologia digital estão impulsionando os compradores de projetos piloto limitados para a implantação clínica de rotina. A transição do uso experimental para a aquisição em nível de infraestrutura ficou mais evidente em maio de 2026, quando a Roche anunciou um acordo definitivo de fusão para adquirir a PathAI por até USD 1,05 bilhão, vinculando a IA em dermatopatologia à distribuição de diagnósticos em larga escala. A linha de base de 2025 também reflete uma conversão mais ampla de projetos piloto para produção em redes hospitalares na América do Norte e na Europa, onde os contratos de software estão cada vez mais migrando para termos empresariais plurianuais. A concorrência agora é estratificada em vez de linear, com fornecedores especializados, incumbentes de diagnóstico e desenvolvedores de modelos mais recentes moldando simultaneamente preços, design de produtos e atividades de aquisição. Mesmo com fricções claras em torno do viés de conjuntos de dados e regulamentação desigual, o mercado mantém um forte perfil de demanda porque as condições cutâneas oncológicas e inflamatórias estão aumentando, a capacidade especializada permanece limitada e os fluxos de trabalho de diagnóstico não invasivo estão ganhando uma base de evidências mais ampla.

Principais Conclusões do Relatório

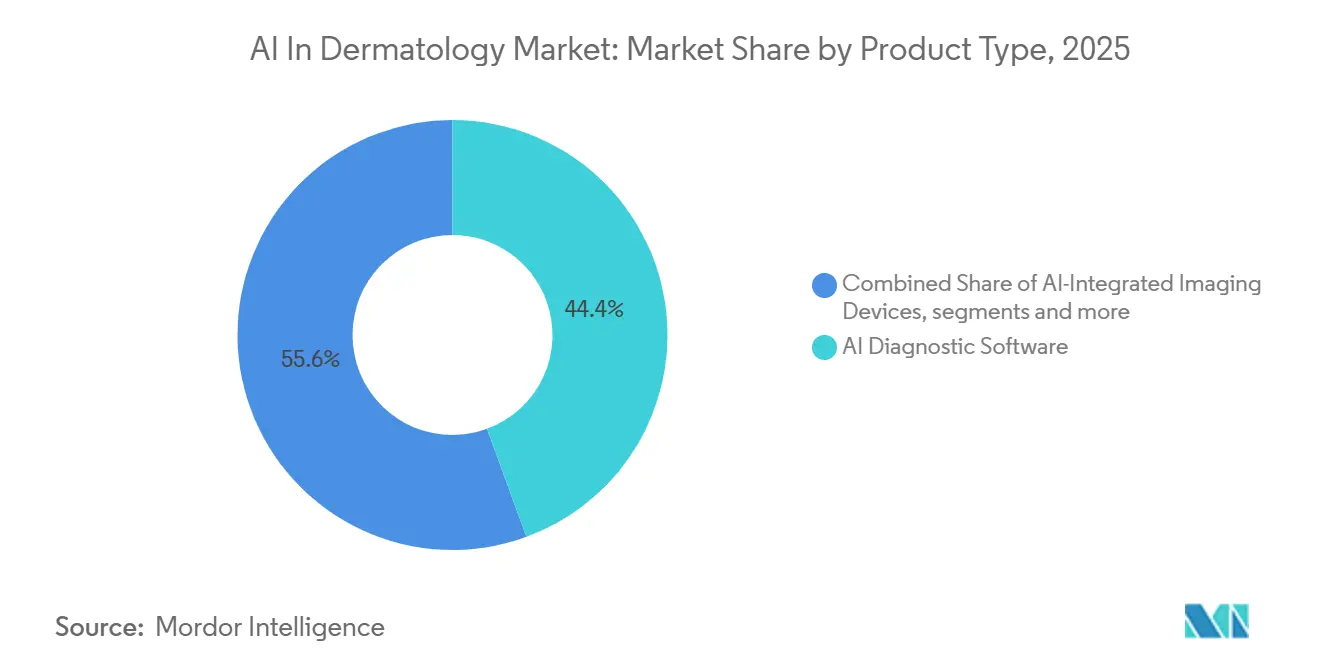

- Por tipo de produto, o software de diagnóstico por IA liderou com uma participação de 44,36% em 2025, enquanto os dispositivos de imagem integrados com IA devem crescer a um CAGR de 17,43% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha uma participação de 51,73% em 2025, enquanto a implantação baseada em dispositivo/borda deve se expandir a um CAGR de 17,63% até 2031.

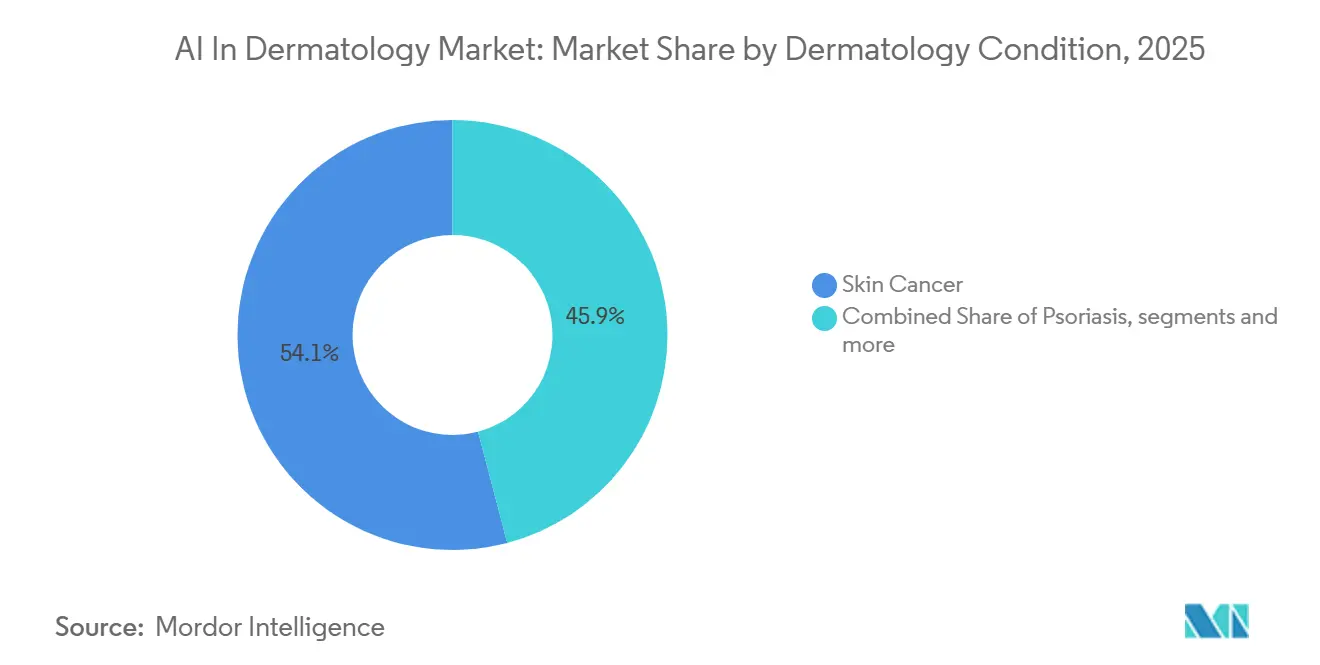

- Por condição dermatológica, o câncer de pele representou uma participação de 54,12% em 2025, enquanto a psoríase deve registrar o crescimento mais rápido, com um CAGR de 16,95% até 2031.

- Por usuário final, as clínicas de dermatologia detinham uma participação de 51,38% em 2025, enquanto os hospitais devem crescer mais rapidamente, com um CAGR de 18,12% até 2031.

- Por geografia, a América do Norte detinha uma participação de 49,81% em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 18,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Dermatologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Precisão dos Classificadores de Lesões Cutâneas por Aprendizado Profundo | +3.2% | Global, com ganhos concentrados na América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Aceleração das Parcerias de Banco de Dados de Imagens Dermatológicas entre Hospitais e Fornecedores de IA | +2.5% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Penetração de Smartphones Viabilizando Aplicativos de Saúde Cutânea Direto ao Consumidor | +2.0% | Núcleo da APAC, com continuidade no MEA e América do Sul | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Pagadores Pilotando Códigos de Reembolso de Triagem por IA nos Estados Unidos e na Europa | +1.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Vias de Aprovação Acelerada da FDA para Software como Dispositivo Médico | +1.4% | Estados Unidos, com efeitos espelho da CE-MDR na UE | Curto prazo (≤ 2 anos) |

| Ascensão de Modelos Multimodais Integrando Dermatoscopia, Genômica e Dados de Prontuário Eletrônico | +2.2% | Global, com adoção antecipada nos Estados Unidos, Alemanha e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Precisão dos Classificadores de Lesões Cutâneas por Aprendizado Profundo

O mercado de IA em dermatologia está ganhando impulso porque o desempenho dos classificadores se aproximou de resultados em nível de especialista em ambientes clínicos reais. Um estudo prospectivo multicêntrico realizado em 8 hospitais universitários alemães constatou que o conjunto ADAE atingiu uma acurácia balanceada de 0,798 versus 0,781 para dermatologistas, enquanto a sensibilidade chegou a 0,922 versus 0,734, com desempenho especialmente forte em lentigo maligno e melanoma de disseminação superficial.[1]Jan-Gregor Schlager, "Estudo Multicêntrico Prospectivo Usando Inteligência Artificial para Melhorar o Diagnóstico Dermatoscópico de Melanoma no Atendimento ao Paciente", PLOS Medicine, pmc.ncbi.nlm.nih.gov Essa melhoria é relevante porque muda as discussões de aquisição de se o software funciona para como ele deve ser calibrado na prática. A contrapartida é que uma sensibilidade mais alta pode reduzir a especificidade, o que significa que o risco de encaminhamentos excessivos aumenta, a menos que os limiares sejam ajustados para os perfis locais de pacientes. Na implantação de teledermatologia no Reino Unido, estimou-se que o DERM da Skin Analytics economizou GBP 156.063,79 e 259 horas de especialistas por 1.000 pacientes em comparação com o atendimento padrão, o que confere ao mercado de IA em dermatologia um argumento econômico mais claro quando a calibração é gerenciada com cuidado.[2]C. Hartley, "Precisão de uma Inteligência Artificial como Dispositivo Médico como Parte de um Serviço de Teledermatologia para Câncer de Pele no Reino Unido", Frontiers in Medicine, frontiersin.org

Aceleração das Parcerias de Banco de Dados de Imagens Dermatológicas entre Hospitais e Fornecedores de IA

O mercado de IA em dermatologia também está sendo moldado por parcerias de dados hospitalares que fortalecem a qualidade dos modelos e tornam a substituição mais difícil uma vez que os sistemas estejam integrados. A PathAI anunciou uma colaboração estratégica com a Northwestern Medicine em junho de 2025 para implantar a plataforma de patologia digital AISight e codesenvolver novos diagnósticos por IA, vinculando o gerenciamento de imagens e a integração de fluxo de trabalho diretamente às operações clínicas.[3]PathAI, "PathAI e Northwestern Medicine Anunciam Colaboração Estratégica", Notícias PathAI, pathai.com No Japão, o Banco de Dados Nacional de Doenças de Pele, liderado sob a Associação Dermatológica Japonesa, apoiou o desenvolvimento de modelos domésticos e possibilitou uma precisão de detecção de tumores cutâneos acima de 90%, criando um ativo nacional de treinamento difícil de ser replicado rapidamente por fornecedores externos. Essas parcerias são importantes porque reduzem as variações de desempenho específicas de cada instituição que apareceram em trabalhos de validação anteriores. Como resultado, o mercado de IA em dermatologia está construindo barreiras de entrada por meio de acesso a dados, integração de fluxo de trabalho e custos de migração antes que os recursos dos aplicativos se tornem mais padronizados.

Pagadores Pilotando Códigos de Reembolso de Triagem por IA nos Estados Unidos e na Europa

O mercado de IA em dermatologia precisa de avanços no reembolso porque a codificação e o pagamento são o que transforma projetos piloto clinicamente promissores em contratos comerciais repetíveis. Em dezembro de 2024, a Associação Médica Americana atualizou o Apêndice S do CPT para criar uma taxonomia de IA para serviços e procedimentos médicos, o que estabeleceu uma estrutura de registro para vias de atendimento habilitadas por IA. Esse passo não garante ampla cobertura pelos pagadores, mas oferece aos fornecedores uma rota mais clara para faturamento e geração de evidências. O desafio restante é que os códigos CPT da Categoria III são projetados para rastrear procedimentos emergentes, portanto a adoção por pagadores comerciais ainda pode atrasar por anos mesmo quando a codificação existe. Ainda assim, o mercado de IA em dermatologia torna-se mais fácil de escalar quando sistemas públicos ou pagadores maiores se movem primeiro, porque as equipes de aquisição podem então justificar o uso em nível de via clínica em vez de orçamentos departamentais isolados.

Ascensão de Modelos Multimodais Integrando Dermatoscopia, Genômica e Dados de Prontuário Eletrônico

O mercado de IA em dermatologia está avançando além da análise de imagem única em direção a modelos que combinam vários tipos de dados em um único fluxo de trabalho clínico. O PanDerm, publicado na Nature Medicine em 2025, foi pré-treinado em 2.149.706 imagens não rotuladas de 11 instituições em 4 modalidades de imagem e melhorou a precisão dos clínicos de 0,69 para 0,80 no geral e de 0,69 para 0,83 para melanoma em estudos de leitura. Um estudo separado de 2025 no Scientific Reports mostrou que a combinação de fotografia corporal total em 3D com dados clínicos estruturados produziu pontuações de recall e F1 acima de 95% e valores de AUC acima de 0,95 em categorias de lesões. Esses resultados elevam o teto de desempenho para o mercado de IA em dermatologia, mas também tornam os conjuntos de dados de treinamento grandes e de alta qualidade mais importantes. É por isso que o investimento em P&D está se concentrando em grupos de modelos com mais recursos, enquanto a camada de aplicação do mercado de IA em dermatologia continua se dividindo em ferramentas de implantação mais especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Viés de Conjunto de Dados Causando Redução de Precisão em Tons de Pele Mais Escuros | -1.5% | Global, mais agudo na África Subsaariana, Sul da Ásia e populações minoritárias na América do Norte e na UE | Médio prazo (2-4 anos) |

| Orientação Regulatória Global Fragmentada para Algoritmos Adaptativos | -1.3% | Global, especialmente para implantações transfronteiriças abrangendo os Estados Unidos e a UE | Longo prazo (≥ 4 anos) |

| Confiança Limitada dos Clínicos em Decisões de Caixa-Preta da IA | -1.1% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Alto Risco de Responsabilidade por Diagnóstico Incorreto em Aplicativos Direto ao Consumidor | -0.9% | América do Norte e UE, com expansão para a APAC à medida que os aplicativos para consumidores escalam | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Viés de Conjunto de Dados Causando Redução de Precisão em Tons de Pele Mais Escuros

O mercado de IA em dermatologia enfrenta uma limitação importante porque os dados de treinamento ainda sub-representam tons de pele mais escuros de uma forma que afeta tanto a equidade quanto o alcance comercial. A pesquisa do ICCS 2025 encontrou apenas 10 imagens do tipo de pele V de Fitzpatrick e 1 imagem do tipo VI nos principais conjuntos de dados de treinamento dermatológico, o que está muito longe da realidade demográfica global. Um estudo de 2025 no npj Digital Medicine mostrou ainda que a ausência de rótulos de tom de pele dentro de grandes conjuntos de dados é uma causa direta de lacunas de desempenho, e constatou que a ampliação sintética não pode substituir a diversidade autêntica de imagens em diagnósticos de alto risco. Isso importa comercialmente porque o mercado de IA em dermatologia não pode escalar de forma uniforme no Sul da Ásia, na África Subsaariana, na América Latina e em populações diversas na América do Norte e na Europa se as aprovações ou rótulos forem limitados por preocupações de desempenho. Fornecedores que constroem conjuntos de dados mais amplos baseados na comunidade antecipadamente têm, portanto, maior probabilidade de deter tanto uma vantagem regulatória quanto comercial à medida que o mercado de IA em dermatologia se expande.

Orientação Regulatória Global Fragmentada para Algoritmos Adaptativos

O mercado de IA em dermatologia também é limitado pelo fato de que o software adaptativo não passa pelos Estados Unidos e pela Europa sob uma lógica regulatória comum. A Lei de IA da UE trata os dispositivos médicos habilitados por IA como sistemas de alto risco e exige conformidade juntamente com o MDR ou IVDR, e o MDCG 2025-6 confirmou que essa obrigação permanece mesmo quando o trabalho de conformidade do dispositivo já está concluído. Isso aumenta os custos de desenvolvimento porque os fornecedores podem precisar de documentação separada, planos de atualização e fluxos de trabalho de gestão de riscos para cada região. Também desacelera a comercialização de sistemas de aprendizado, uma vez que uma atualização que se encaixa em uma estrutura pode acionar uma nova etapa de revisão em outra. Até que a orientação se torne mais alinhada, o mercado de IA em dermatologia continuará favorecendo empresas com equipes regulatórias maiores, sistemas de qualidade mais robustos e capital suficiente para suportar estratégias de aprovação paralelas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Software Domina, Dispositivos Aceleram no Ponto de Atendimento

O software de diagnóstico por IA detinha 44,36% da participação do mercado de IA em dermatologia em 2025, tornando-o a maior categoria de produto por receita. Essa liderança reflete o perfil de custo das ofertas de SaMD exclusivamente em software e sua capacidade de se integrar aos sistemas clínicos existentes sem aquisição de hardware. O mercado de IA em dermatologia ainda confere ao software uma vantagem operacional porque a implementação pode avançar por meio de orçamentos de TI e fluxo de trabalho em vez de ciclos de equipamentos de capital. Essa posição também se beneficia de vias regulatórias mais rápidas em relação às alternativas incorporadas em hardware em muitos ambientes de implantação.

Os dispositivos de imagem integrados com IA devem crescer a um CAGR de 17,43% até 2031, tornando-os o segmento de produto de crescimento mais rápido no mercado de IA em dermatologia. A DermaSensor relatou 96% de sensibilidade para melanoma, carcinoma basocelular e carcinoma espinocelular em um estudo de validação com 1.005 pacientes em 22 locais de atenção primária, e a empresa afirmou que o dispositivo reduziu em 50% os encaminhamentos perdidos de câncer de pele pelos médicos. Esse tipo de desempenho portátil é importante porque estreita a lacuna entre a atenção primária e a revisão especializada no ponto de atendimento. O setor de IA em dermatologia está, portanto, vendo o software permanecer como o núcleo de receita enquanto o crescimento dos dispositivos aumenta mais rapidamente onde o feedback imediato de imagem, a triagem e o uso por não especialistas estão se tornando mais valiosos.

Por Modo de Implantação: Nuvem Lidera, Borda Desbloqueia Ambientes Mal Atendidos

A implantação baseada em nuvem representou 51,73% do tamanho do mercado de IA em dermatologia em 2025, mantendo-a como a principal arquitetura de implantação. Grandes redes hospitalares favorecem essa abordagem porque o gerenciamento centralizado de modelos, atualizações de software mais fáceis e computação escalável se encaixam nos padrões de aquisição empresarial. O mercado de IA em dermatologia ainda se inclina para sistemas em nuvem onde a governança de dados o permite, especialmente em organizações que desejam um ambiente gerenciado em muitas instalações. Essa posição é fortalecida pelo fato de que as ferramentas em nuvem são mais fáceis de atualizar à medida que as evidências, os algoritmos e as necessidades de conformidade evoluem.

A implantação baseada em borda ou dispositivo deve crescer a um CAGR de 17,63% até 2031, a taxa mais rápida nesta segmentação do mercado de IA em dermatologia. Esse crescimento está ligado a casos de uso onde a latência é uma questão clínica ou onde as regras de soberania de dados tornam a transferência completa para a nuvem menos prática. O mercado de IA em dermatologia também está se abrindo em ambientes rurais, remotos e com recursos limitados porque ferramentas com capacidade offline podem continuar funcionando sem largura de banda estável. A direção provável é um modelo híbrido, com treinamento centralizado em nuvem e inferência local no ponto de atendimento, porque essa estrutura atende tanto às necessidades de desempenho quanto às de privacidade.

Por Condição Dermatológica: Câncer de Pele Ancora a Receita, Condições Inflamatórias Expandem a Base Endereçável

O câncer de pele detinha 54,12% do tamanho do mercado de IA em dermatologia em 2025, mantendo-o como o maior segmento de condição por uma ampla margem. Essa dominância vem de conjuntos de dados de imagem mais ricos, um histórico regulatório mais claro e maior disposição dos pagadores em financiar a detecção precoce. O mercado de IA em dermatologia, portanto, permanece ancorado nos fluxos de trabalho de câncer de pele, onde o caso clínico e comercial foi construído ao longo de um período mais longo do que na maioria das condições inflamatórias. Essa base instalada também oferece aos fornecedores uma rota prática para os sistemas de saúde antes de se expandirem para áreas de doenças adjacentes.

A psoríase deve se expandir a um CAGR de 16,95% até 2031, tornando-a o segmento de condição de crescimento mais rápido no mercado de IA em dermatologia. Uma revisão do JMIR Dermatology mostrou que ferramentas de aprendizado de máquina podem apoiar a pontuação PASI e ajudar a identificar subgrupos de pacientes com maior probabilidade de responder a biológicos, o que amplia o uso da IA além da classificação de imagens isoladamente. A dermatite atópica também está emergindo como um caso de uso clinicamente relevante, e pesquisadores da Universidade Médica Prefeitural de Kyoto relataram um modelo de avaliação de gravidade baseado em IA a partir de fotos de smartphones em 2025. O setor de IA em dermatologia está, portanto, se expandindo da detecção de câncer para o gerenciamento inflamatório crônico, onde o monitoramento longitudinal e o suporte à resposta ao tratamento podem criar uma combinação de receita diferente ao longo do tempo.

Por Usuário Final: Clínicas Lideram em Volume, Hospitais Ganham em Integração de Vias Clínicas

As clínicas de dermatologia detinham 51,38% do mercado em 2025, mantendo-as como a maior base de usuários finais no mercado de IA em dermatologia. As clínicas são uma escolha natural porque lidam com volume concentrado de lesões, têm operadores especializados e geram feedback de imagem que pode melhorar rapidamente o desempenho da implantação. O mercado de IA em dermatologia também se beneficiou da infraestrutura de teledermatologia já existente em muitos ambientes de clínicas, o que reduziu as barreiras de integração para novas camadas de software. Essa combinação permitiu que as clínicas permanecessem como âncora de receita mesmo com a expansão dos programas de IA em instituições maiores.

Os hospitais devem crescer a um CAGR de 18,12% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de IA em dermatologia. O crescimento no nível hospitalar reflete uma mudança de projetos piloto isolados para a integração de vias clínicas em encaminhamentos urgentes, patologia e fluxos de trabalho de imagem empresarial. O mercado de IA em dermatologia está se tornando mais atraente para os hospitais porque uma única implantação pode influenciar a triagem, o uso de capacidade, o tempo dos especialistas e a qualidade dos relatórios ao mesmo tempo. Institutos acadêmicos e de pesquisa ainda produzem uma parcela menor da receita direta, mas permanecem centrais para o codesenvolvimento, a validação e a base de evidências que sustenta as compras hospitalares maiores.

Análise Geográfica

A América do Norte detinha 49,81% da participação do mercado de IA em dermatologia em 2025, tornando-a a maior contribuinte regional. O mercado de IA em dermatologia nesta região se beneficia de um ambiente de reembolso maduro, vias de aquisição clínica mais claras e adoção antecipada mais forte em redes hospitalares. Os Estados Unidos permanecem como âncora porque o precedente regulatório, a demanda especializada e a capacidade de compra do setor privado apoiam uma comercialização mais rápida. A autorização da FDA da DermaSensor em janeiro de 2025 para avaliação objetiva de risco de melanoma, carcinoma basocelular e carcinoma espinocelular na atenção primária fortaleceu o caso prático para o uso por não especialistas do mercado de IA em dermatologia nos Estados Unidos.

A Europa está avançando em duas frentes dentro do mercado de IA em dermatologia. O Norte e o Oeste da Europa estão avançando mais rapidamente porque os sistemas de saúde pública, os modelos de encaminhamento digital e os programas de evidências clínicas apoiam a implantação estruturada. O NICE recomendou condicionalmente o DERM da Skin Analytics para uso autônomo na via de câncer de pele suspeito urgente do NHS, o que oferece ao mercado de IA em dermatologia na Inglaterra um referencial visível para outros fornecedores. Na Alemanha, o DKFZ relatou em 2024 que a IA explicável combinando previsões com justificativas dermatoscópicas visuais e textuais melhorou a precisão dos dermatologistas e reduziu a fadiga cognitiva, apoiando um caso mais baseado em evidências para o posicionamento com foco em explicabilidade. O mercado de IA em dermatologia na Europa também enfrenta um trabalho de conformidade mais pesado porque a Lei de IA da UE e o MDR ou IVDR devem ser gerenciados em conjunto, o que pode desacelerar mais os fornecedores menores do que os maiores.

A Ásia-Pacífico deve crescer a um CAGR de 18,43% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de IA em dermatologia. A principal razão é a demanda estrutural, uma vez que a escassez de dermatologistas e programas mais amplos de saúde digital criam incentivos mais fortes para a triagem por IA em escala. O Japão fornece um dos exemplos institucionais mais claros no mercado de IA em dermatologia, com o Banco de Dados Nacional de Doenças de Pele ajudando pesquisadores domésticos a construir modelos que superaram 90% de precisão na detecção de tumores cutâneos. O mercado de IA em dermatologia na China, Índia e Coreia do Sul também é apoiado por mandatos de saúde digital respaldados pelo governo que tornam a triagem remota mais prática em grande escala populacional. O Oriente Médio e África e a América do Sul permanecem regiões em estágio mais inicial, onde aplicativos habilitados por smartphone e plataformas de teledermatologia estão avançando à frente das implantações em nível hospitalar, mas o mercado de IA em dermatologia ainda tem espaço significativo de expansão de longo prazo nessas regiões à medida que as evidências e o reembolso amadurecem.

Cenário Competitivo

O mercado de IA em dermatologia é moderadamente fragmentado, com empresas especializadas em IA clínica, incumbentes de diagnóstico e desenvolvedores de modelos multimodais mais recentes competindo ao mesmo tempo. Nenhum fornecedor único controla uma posição global dominante, portanto a diferenciação depende mais de validação clínica, autorizações regulatórias, integração de fluxo de trabalho e acesso a conjuntos de dados proprietários. O mercado de IA em dermatologia também apresenta uma estrutura estratificada, onde alguns fornecedores vendem ferramentas autônomas ou de triagem, enquanto outros se concentram em patologia, hardware de imagem ou suporte mais amplo à decisão. Essa combinação é o motivo pelo qual a concorrência parece ativa no design de produtos e na consolidação ao mesmo tempo.

Um dos movimentos estratégicos mais claros no mercado de IA em dermatologia foi o acordo da Roche em maio de 2026 para adquirir a PathAI por até USD 1,05 bilhão. Essa transação vincula o Sistema de Gerenciamento de Imagens AISight da PathAI, autorizado pela FDA, e as capacidades de dermatopatologia à plataforma global de diagnósticos da Roche, o que impulsiona a IA para a aquisição empresarial de rotina. A PathAI também recebeu a Designação de Dispositivo Inovador da FDA em março de 2026 para o PathAssist Derm, uma ferramenta de IA para análise de imagens digitais de patologia de lâminas inteiras de lesões cutâneas, o que reforça sua posição regulatória em dermatopatologia.

O mercado de IA em dermatologia ainda tem espaço aberto na calibração para peles mais escuras, implantação de borda para atenção primária fora dos sistemas ocidentais maduros e gerenciamento de condições inflamatórias além da detecção de lesões. Fornecedores que garantem parcerias hospitalares antecipadamente têm maior probabilidade de defender sua posição porque o acesso a dados e a integração de fluxo de trabalho estão se tornando tão importantes quanto os recursos dos aplicativos. A colaboração da PathAI com a Northwestern Medicine ilustra esse ponto, uma vez que a parceria vincula o gerenciamento de imagens e o desenvolvimento de diagnósticos às operações diárias de patologia antes que os concorrentes possam oferecer conjuntos de dados integrados comparáveis. A parceria da Skin Analytics com a Affidea em toda a Europa mostra outra versão da mesma lógica, onde o alcance clínico transfronteiriço apoia uma implantação mais rápida e uma geração mais ampla de evidências do mundo real. Nos próximos anos, o mercado de IA em dermatologia provavelmente continuará favorecendo fornecedores que combinam explicabilidade, design multimodal e disciplina regulatória em vez de depender apenas do desempenho de classificadores independentes.

Líderes do Setor de IA em Dermatologia

-

DermaSensor

-

SkinVision

-

FotoFinder Systems

-

Canfield Scientific

-

VisualDx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche anunciou um acordo definitivo de fusão para adquirir a PathAI por até USD 1,05 bilhão (USD 750 milhões antecipados, até USD 300 milhões em marcos). A aquisição integra o Sistema de Gerenciamento de Imagens AISight da PathAI, autorizado pela FDA, e suas ferramentas de IA em dermatopatologia à plataforma global de oncologia da Roche Diagnostics, acelerando a integração vertical em tecidos, imagens e tomada de decisão diagnóstica.

- Março de 2026: A PathAI recebeu a Designação de Dispositivo Inovador da FDA para o PathAssist Derm, uma ferramenta de IA projetada para analisar imagens digitais de patologia de lâminas inteiras de lesões cutâneas e auxiliar patologistas na revisão de dermatopatologia. A designação segue a autorização da FDA da PathAI em 2025 do AISight Dx, o primeiro sistema de gerenciamento de imagens de patologia digital autorizado com um Plano de Controle de Mudanças Predeterminadas autorizado.

- Março de 2026: A SkinVision anunciou uma colaboração de pesquisa com a Mayo Clinic para conduzir um ensaio clínico fundamental exigido pela FDA avaliando o desempenho do aplicativo de avaliação de manchas cutâneas baseado em IA da SkinVision, representando um marco regulatório significativo na estratégia de entrada da empresa no mercado dos EUA.

Escopo do Relatório Global do Mercado de IA em Dermatologia

De acordo com o escopo do relatório, o mercado de IA em dermatologia refere-se ao uso de tecnologias de inteligência artificial, incluindo aprendizado de máquina e visão computacional, para auxiliar na detecção, diagnóstico, monitoramento e tratamento de condições cutâneas. Essas soluções analisam imagens dermatológicas e dados de pacientes para melhorar a precisão diagnóstica, apoiar a tomada de decisão clínica e aumentar a eficiência do fluxo de trabalho em práticas de dermatologia e ambientes de saúde.

O mercado de IA em dermatologia é segmentado por tipo de produto, modo de implantação, condição dermatológica, usuário final e geografia. Por tipo de produto, o mercado é segmentado em software de diagnóstico por IA, dispositivos de imagem integrados com IA, plataformas de suporte à decisão clínica e plataformas de atendimento virtual e teledermatologia. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e baseado em borda/dispositivo. Por condição dermatológica, o mercado é segmentado em câncer de pele, psoríase, acne, dermatite atópica e outras condições. Por usuário final, o mercado é segmentado em hospitais, clínicas de dermatologia, institutos acadêmicos e de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software de Diagnóstico por IA |

| Dispositivos de Imagem Integrados com IA |

| Plataformas de Suporte à Decisão Clínica |

| Plataformas de Atendimento Virtual e Teledermatologia |

| Baseado em Nuvem |

| Local |

| Baseado em Borda / Dispositivo |

| Câncer de Pele |

| Psoríase |

| Acne |

| Dermatite Atópica |

| Outras Condições |

| Hospitais |

| Clínicas de Dermatologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Software de Diagnóstico por IA | |

| Dispositivos de Imagem Integrados com IA | ||

| Plataformas de Suporte à Decisão Clínica | ||

| Plataformas de Atendimento Virtual e Teledermatologia | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Baseado em Borda / Dispositivo | ||

| Por Condição Dermatológica | Câncer de Pele | |

| Psoríase | ||

| Acne | ||

| Dermatite Atópica | ||

| Outras Condições | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA em dermatologia?

Espera-se que o mercado aumente de USD 8,26 bilhões em 2025 para USD 9,32 bilhões em 2026 e está projetado para atingir USD 19,09 bilhões até 2031 a um CAGR de 15,43% no período de 2026-2031.

Qual categoria de produto lidera a receita em IA em dermatologia?

O software de diagnóstico por IA liderou a receita de produtos com uma participação de 44,36% em 2025, apoiado pela economia de software exclusivo e pela integração mais fácil nos sistemas clínicos existentes.

Qual região está crescendo mais rapidamente na adoção de IA em dermatologia?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,43% até 2031, impulsionada pela escassez de dermatologistas e pela expansão mais ampla da saúde digital.

Por que o câncer de pele permanece o principal caso de uso para IA em dermatologia?

O câncer de pele detinha uma participação de 54,12% em 2025 porque se beneficia de conjuntos de dados de imagem mais robustos, precedente regulatório mais estabelecido e suporte mais claro dos pagadores para detecção precoce.

Página atualizada pela última vez em: