Tamanho e Participação do Mercado de IA para Pele

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

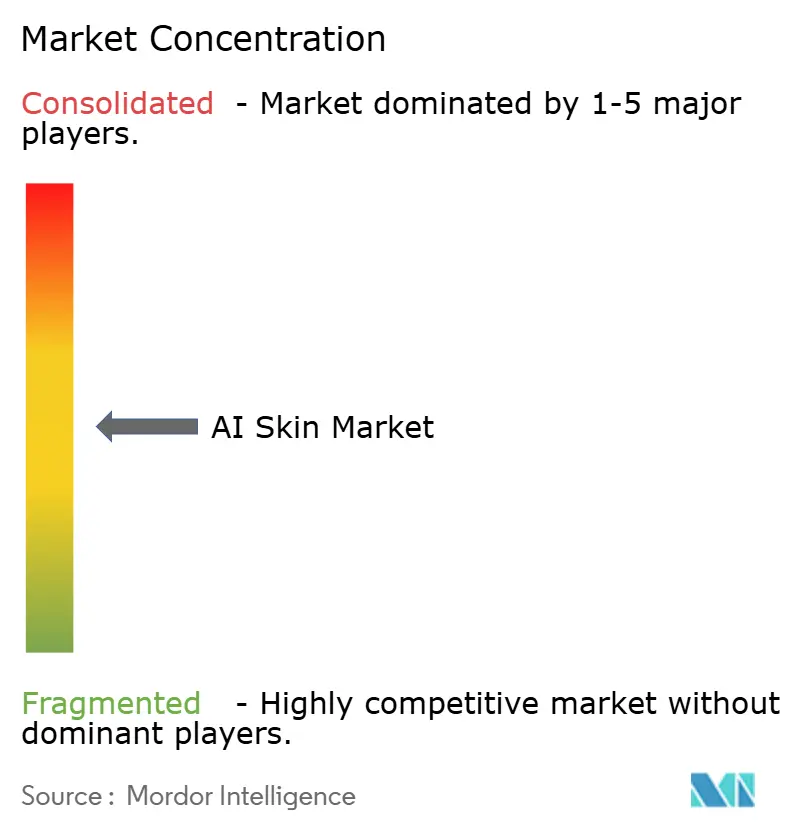

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA para Pele por Mordor Intelligence

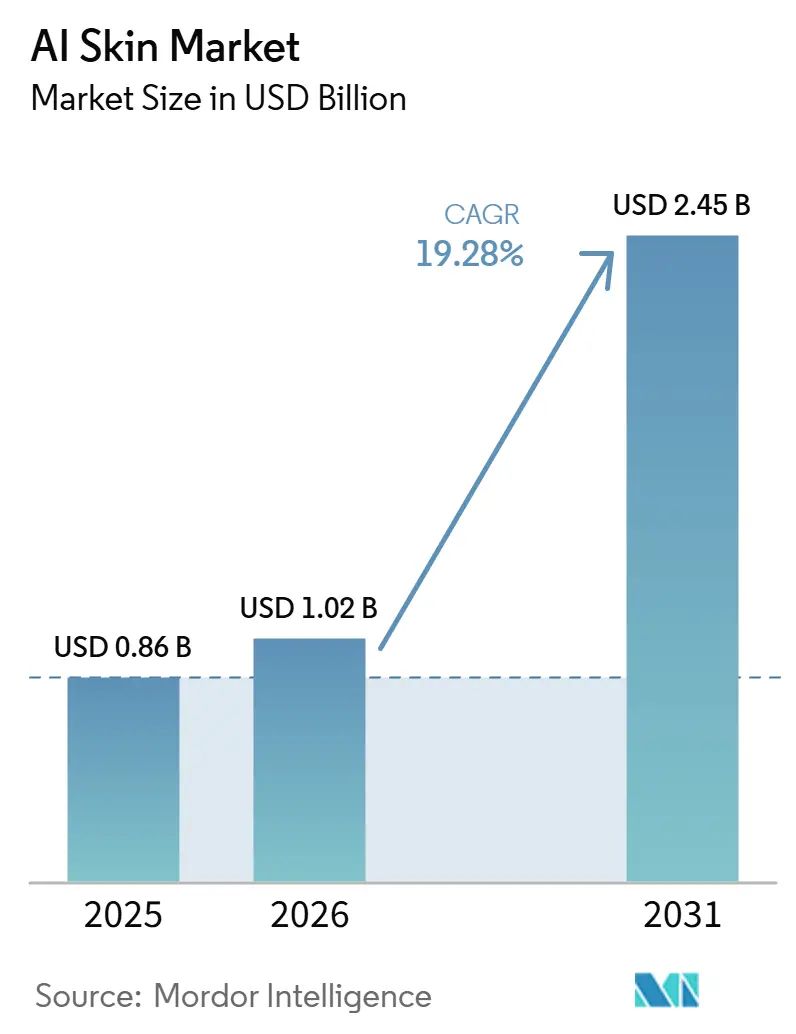

Espera-se que o tamanho do Mercado de IA para Pele aumente de USD 0,86 bilhão em 2025 para USD 1,02 bilhão em 2026 e atinja USD 2,45 bilhões até 2031, crescendo a um CAGR de 19,28% no período de 2026-2031.

O mercado de IA para pele está em expansão porque os cuidados dermatológicos estão evoluindo em direção a diagnósticos mais rápidos, maior acesso a triagens e avaliações de pele mais orientadas por dados para consumidores em ambientes clínicos e de varejo. O mercado de IA para pele também se beneficia do uso combinado de visão computacional, processamento de linguagem natural e fotônica vestível, que está levando a análise de pele para além dos hospitais, chegando à atenção primária, à estética e ao uso direto ao consumidor. Essas mudanças se reforçam mutuamente, o que está encurtando os prazos de adoção que normalmente levariam muito mais tempo. A atividade competitiva no mercado de IA para pele está crescendo entre fabricantes de dispositivos clínicos e plataformas de tecnologia de beleza, enquanto a complexidade regulatória e o viés nos conjuntos de dados ainda limitam a velocidade com que novos entrantes conseguem escalar entre regiões. A maior oportunidade no mercado de IA para pele continua sendo a expansão de ferramentas baseadas em borda e voltadas ao consumidor, que podem aliviar os acúmulos de encaminhamentos, ampliar o acesso e gerar maiores volumes de dados reais de pele para o aprimoramento futuro dos modelos.

Principais Conclusões do Relatório

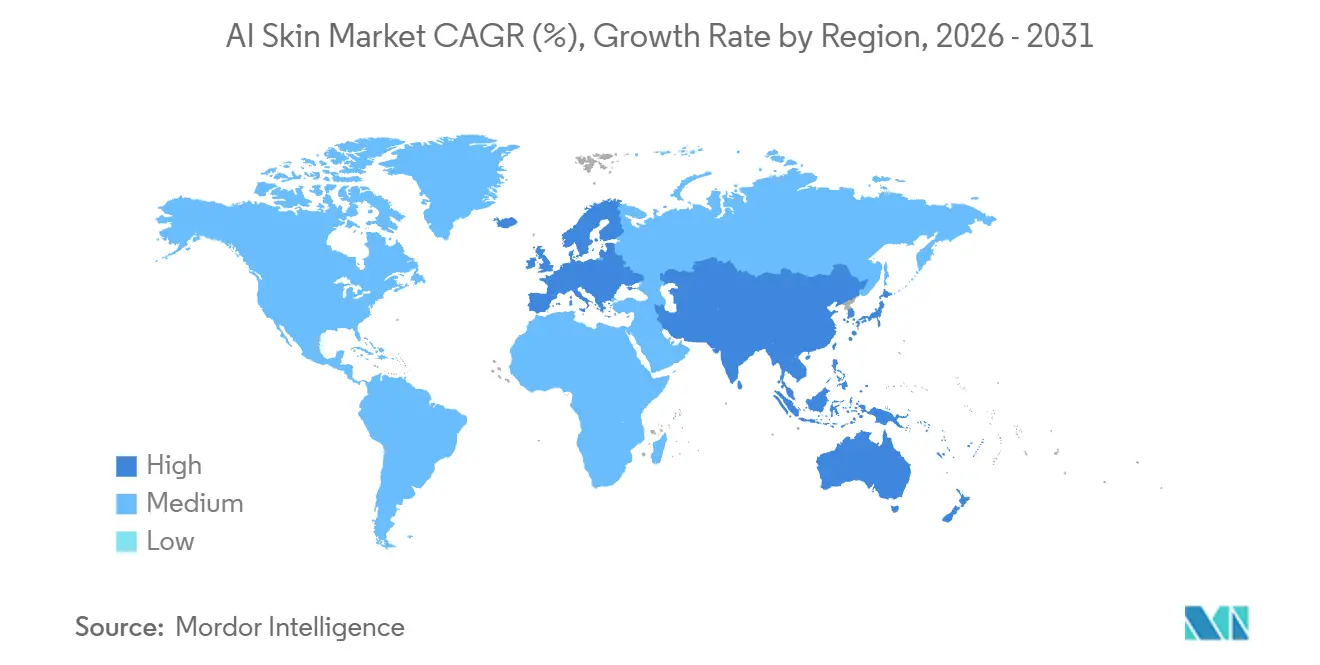

Por região, a América do Norte deteve 38,1% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 21,7% até 2031.

Por aplicação, Dermatologia e Diagnóstico Clínico representou 51,8% de participação em 2025, enquanto Cosméticos e Cuidados Pessoais deve expandir a um CAGR de 20,5% até 2031.

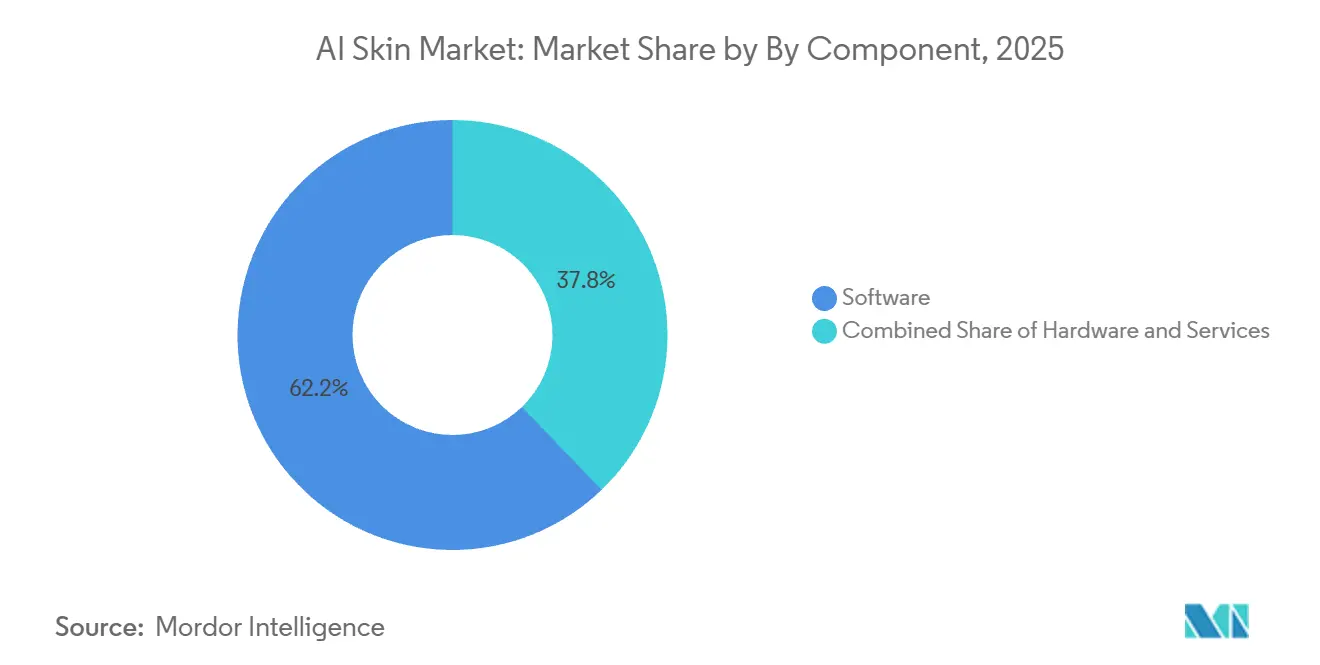

Por componente, Software deteve 62,2% de participação em 2025, enquanto Serviços deve crescer a um CAGR de 19,8% até 2031.

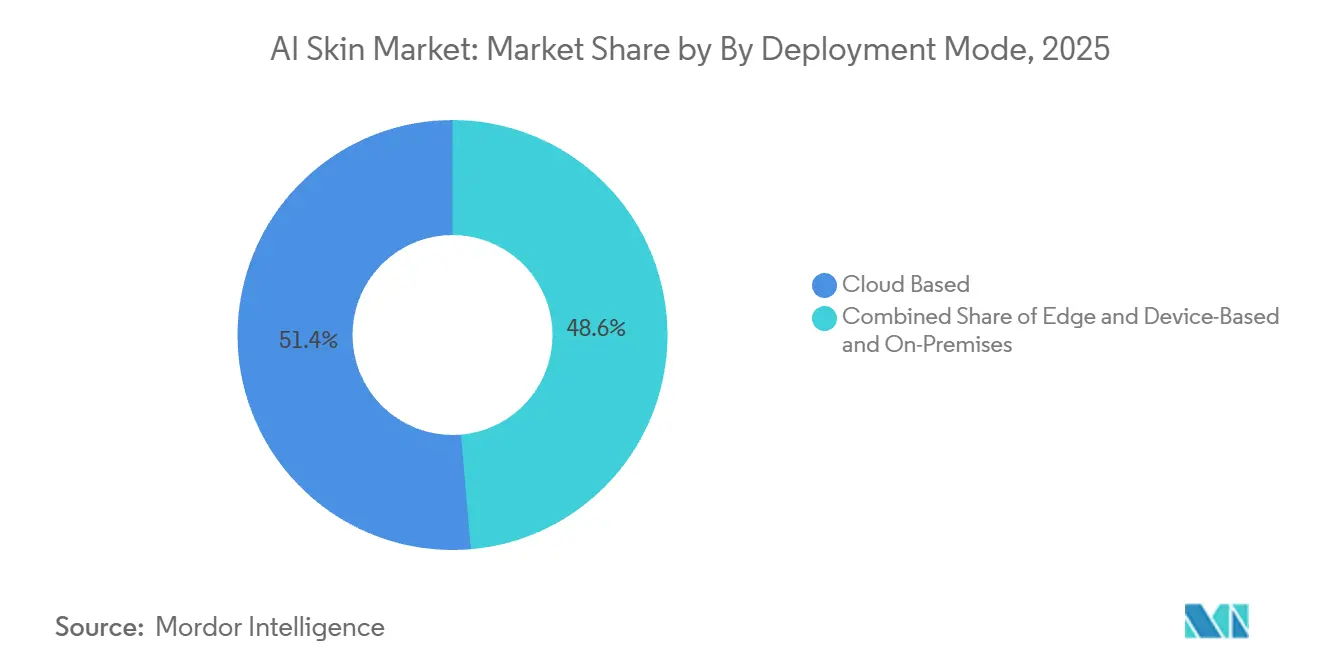

Por modo de implantação, Baseado em Nuvem deteve 51,4% de participação em 2025, enquanto Baseado em Borda e Dispositivo deve crescer a um CAGR de 21,3% até 2031.

Por usuário final, Clínicas de Dermatologia e Hospitais detiveram 40,2% de participação em 2025, enquanto Consumidores e Usuários Diretos de Aplicativos devem expandir a um CAGR de 19,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA para Pele

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Recomendações Personalizadas de Cuidados com a Pele | +4.3% | Global, com ganhos iniciais na América do Norte, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Expansão da Teledermatologia e Triagem Remota de Pele | +3.6% | América do Norte, Europa, APAC, incluindo Índia e Austrália | Curto prazo (≤ 2 anos) |

| Ganhos de Precisão com Análise de Lesões de Pele Baseada em Aprendizado Profundo | +4.0% | Global, concentrado nos EUA, Reino Unido e ambientes clínicos da UE | Médio prazo (2-4 anos) |

| Adoção de Diagnósticos de IA para Pele pelo Varejo de Beleza e D2C | +3.2% | América do Norte, Coreia do Sul, China, região DACH | Curto prazo (≤ 2 anos) |

| Inteligência Multimodal para Pele Usando Imagem, Genômica e Modalidades Relacionadas | +1.6% | América do Norte, França, Japão | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Pagadores e Prestadores para Triagem Dermatológica Assistida por IA | +0.8% | América do Norte, NHS do Reino Unido, GCC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Recomendações Personalizadas de Cuidados com a Pele

A personalização está mudando a lógica comercial do mercado de IA para pele porque a análise de pele está se tornando uma ferramenta direta de geração de receita, em vez de um simples recurso digital. O efeito mais forte vem da forma como as avaliações de pele em tempo real encurtam a jornada de compra e transformam uma varredura de pele em uma recomendação imediata de produto. Isso está levando as marcas a tratar as ferramentas de IA para pele como parte da infraestrutura de conversão em canais online, móveis e de varejo. O mercado de IA para pele também está se beneficiando da forma como essas ferramentas criam grandes volumes de dados de pele primários que podem apoiar o trabalho de formulação, o redirecionamento de usuários e uma retenção de marca mais sólida ao longo do tempo. Ao mesmo tempo, escalar esses modelos de dados entre países depende da conformidade com regras de privacidade e dados de saúde, como o GDPR e a HIPAA.

Expansão da Teledermatologia e Triagem Remota de Pele

O mercado de IA para pele está se beneficiando da teledermatologia porque a triagem remota está se tornando parte da triagem de primeira linha, em vez de uma conveniência secundária. Esse modelo reduz a pressão sobre a capacidade dos especialistas ao lidar com a admissão de pacientes, revisão de imagens e priorização em uma etapa anterior no fluxo de atendimento. Em maio de 2026, a Teladoc Health[1]Teladoc Health, "Serviços de Dermatologia Disponíveis por Meio da Plataforma Walmart Better Care Services," Teladoc Health expandiu o acesso à dermatologia por meio da plataforma Better Care Services do Walmart, permitindo que os consumidores façam upload de imagens de pele e recebam avaliação de um dermatologista certificado em até 24 horas por USD 89 por consulta. Esse modelo vinculado ao varejo amplia o acesso além dos ambientes de atendimento convencionais e insere o mercado de IA para pele em um fluxo de consumidores muito maior. Também aumenta a demanda por sistemas de triagem treinados em grupos de pacientes diversos, o que torna a qualidade dos conjuntos de dados e a cobertura de tons de pele mais importantes para a adoção futura.

Ganhos de Precisão com Análise de Lesões de Pele Baseada em Aprendizado Profundo

O mercado de IA para pele está avançando porque as afirmações de precisão clínica agora são respaldadas por resultados de validação maiores e mais robustos. O PanDerm, publicado na Nature Medicine[2]Nature Medicine, "Modelo de Fundação de Visão Multimodal PanDerm para Dermatologia," Nature Medicine em junho de 2025, foi treinado em mais de 2 milhões de imagens de pele do mundo real provenientes de 11 instituições clínicas em 4 modalidades de imagem e entregou resultados de última geração em 28 benchmarks de dermatologia. O mesmo estudo relatou que o modelo superou os clínicos em 10,2% na detecção de melanoma em estágio inicial e melhorou a precisão diagnóstica dos clínicos em 11% quando usado como ferramenta de suporte à decisão. Um algoritmo separado validado em um conjunto de dados nacional coreano de 51.038 imagens alcançou uma AUC de 0,946 para classificação binária de malignidade, o que foi relatado como comparável ao desempenho de dermatologistas especialistas. Esses resultados estão dando ao mercado de IA para pele um suporte mais sólido para a confiança dos médicos, registros regulatórios e discussões com pagadores, embora o desempenho mais fraco em tons de pele mais escuros ainda limite a confiança comercial em várias populações.

Adoção de Diagnósticos de IA para Pele pelo Varejo de Beleza e D2C

As marcas de beleza estão criando uma das rotas comerciais mais rápidas para o mercado de IA para pele porque o ponto de venda está se tornando um ponto de diagnóstico. O Longevity AI Cloud da L'Oréal analisa mais de 260 biomarcadores de longevidade da pele e está sendo usado em diversas marcas para direcionar os cuidados com a pele para um uso preditivo e preventivo. Esse modelo é importante porque os ambientes de varejo podem gerar dados de pele de forma contínua e em uma escala que a maioria dos ambientes clínicos não consegue igualar. Isso confere às plataformas vinculadas a marcas uma posição mais forte nas aplicações de pele para o consumidor, onde o uso repetido e grandes volumes de dados importam tanto quanto a precisão diagnóstica pura. O mercado de IA para pele está, portanto, vendo os canais de varejo e direto ao consumidor se tornarem uma importante superfície de treinamento e monetização ao lado de hospitais e redes de telessaúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Viés nos Conjuntos de Dados em Relação a Tons de Pele e Sub-Representação | -1.2% | Global, agudo na África Subsaariana, Sul da Ásia e América Latina | Curto prazo (≤ 2 anos) |

| Caminhos Regulatórios Fragmentados para IA Adaptativa e Software | -1.4% | América do Norte e UE, com repercussão na APAC | Médio prazo (2-4 anos) |

| Confiança Clínica Limitada em Recomendações de Caixa-Preta | -0.9% | Global, concentrado em mercados clínicos estabelecidos | Médio prazo (2-4 anos) |

| Escassez de Dados de Imagem Dermatológica Rotulados de Alta Qualidade | -0.8% | Global, agudo em mercados de baixa renda e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Viés nos Conjuntos de Dados em Relação a Tons de Pele e Sub-Representação

O viés nos conjuntos de dados continua sendo um dos limites mais sérios do mercado de IA para pele porque os dados de treinamento ainda não refletem a diversidade global de tons de pele. Um estudo de 2025 publicado no Journal of the European Academy of Dermatology and Venereology constatou que apenas 10,2% de 4.000 imagens dermatológicas geradas por IA retratavam tons de pele escuros, e apenas 15% representavam com precisão a condição clínica pretendida. O mesmo problema aparece nos conjuntos de dados de referência usados em todo o mercado de IA para pele, onde as coleções de imagens historicamente vieram da Europa, América do Norte e Oceania. Isso cria lacunas de desempenho mensuráveis para populações na Índia, Sudeste Asiático, América Latina e África Subsaariana, onde a implantação no mundo real pode não corresponder à composição do treinamento. Corrigir esse problema exigirá um desenvolvimento de conjuntos de dados mais coordenado e incentivos mais fortes para a geração de evidências inclusivas tanto por parte dos reguladores quanto dos participantes do setor.

Caminhos Regulatórios Fragmentados para IA Adaptativa e Software

A regulamentação está desacelerando partes do mercado de IA para pele porque os desenvolvedores precisam navegar por requisitos diferentes nos Estados Unidos e na Europa. A FDA publicou orientações sobre o ciclo de vida de dispositivos de IA e aprendizado de máquina em janeiro de 2025 e atualizou suas orientações sobre o Plano de Controle de Mudanças Predeterminadas em agosto de 2025, aumentando a documentação esperada para modelos adaptativos. Na Europa, os dispositivos médicos habilitados por IA estão sujeitos ao Regulamento de Dispositivos Médicos da UE e à Lei de IA da UE, o que aumenta a carga de conformidade para empresas que desejam vender em ambas as regiões. Isso torna a entrada no mercado mais difícil para desenvolvedores menores que não dispõem de amplos recursos de assuntos regulatórios. O efeito sobre o mercado de IA para pele não é apenas um custo mais elevado, mas também uma iteração mais lenta dos modelos em um campo onde novos dados de treinamento e atualizações de desempenho ainda chegam rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Detém o Núcleo, Serviços Impulsionam o Efeito de Rede

O Software deteve 62,2% da participação do mercado de IA para pele em 2025, refletindo as vantagens de escala da entrega liderada por software em casos de uso clínicos e de consumo. O mercado de IA para pele favoreceu o software porque as ferramentas acessíveis pela nuvem podem ser implantadas amplamente em clínicas, centros estéticos e plataformas de marcas sem o mesmo ônus de hardware. A Análise de Pele por IA da Perfect Corp. foi treinada em mais de 70.000 imagens de grau médico e relatou pontuações de correlação intraclasse acima de 0,90 em um estudo publicado no Journal of Dermatological Treatment[3]Perfect Corp., "Validação da Análise de Pele por IA e Visão Geral do Produto," Perfect Corp., o que ajudou a estabelecer um benchmark de desempenho de software visível. O Hardware permaneceu menor, mas manteve um papel especializado porque a imagem de pele de alta resolução e multimodal ainda depende de ópticas desenvolvidas especificamente para determinados fluxos de trabalho. Dispositivos como o Derma-Reader 2.0 da Kiehl's e os sistemas de dermatoscopia móvel da FotoFinder mostram que o setor de IA para pele ainda precisa de hardware dedicado onde a qualidade da imagem e o controle do fluxo de trabalho são críticos.

Serviços deve expandir a um CAGR de 19,8% até 2031, tornando-se a área de componente de crescimento mais rápido no mercado de IA para pele. Esse crescimento está vinculado à entrega baseada em API, onde os provedores incorporam inteligência de pele em plataformas de beleza, farmácia, telessaúde e saúde digital, em vez de vender apenas ferramentas independentes. O tamanho do mercado de IA para pele para serviços está sendo ampliado por esse modelo de marca branca porque muitos operadores podem adotar a avaliação por IA sem construir seus próprios modelos do zero. A Autoderm lançou o primeiro serviço de análise de pele por IA baseado em API da Alemanha com certificação CE em dezembro de 2025, e a plataforma já havia realizado mais de 2 milhões de análises de imagens de pele baseadas em API globalmente. Essa arquitetura expande o mercado de IA para pele além da aquisição direta de dispositivos e confere aos serviços um perfil de escalonamento mais rápido do que a linha de base da categoria mais ampla.

Por Aplicação: Diagnóstico Clínico Ancora a Receita, Cosméticos Impulsionam o Crescimento de Volume

Dermatologia e Diagnóstico Clínico representou 51,8% da participação do tamanho do mercado de IA para pele em 2025, mantendo esse segmento no centro da geração de receita atual. O mercado de IA para pele permanece ancorado aqui porque os contratos clínicos são maiores, as discussões sobre reembolso são mais relevantes e, uma vez integrados, os sistemas clínicos são mais difíceis de substituir do que as ferramentas para o consumidor. Esse segmento também se beneficia da forma como médicos e hospitais valorizam a profundidade das evidências, a continuidade do fluxo de trabalho e a conformidade em detrimento da pura velocidade de adoção. Em março de 2026, a FDA finalizou a reclassificação de dispositivos de detecção óptica de melanoma e espectômetros de impedância elétrica relacionados da Classe III para a Classe II, reduzindo a barreira de entrada para dispositivos de diagnóstico adjunto auxiliados por software para lesões de pele. Esse passo apoia mais entradas de produtos e deve ajudar a sustentar o papel clínico do mercado de IA para pele nos próximos anos.

Cosméticos e Cuidados Pessoais deve crescer a um CAGR de 20,5% até 2031, tornando-se a aplicação de expansão mais rápida no mercado de IA para pele. O principal impulsionador é que uma varredura baseada em selfie pode se transformar diretamente em um caminho de produto personalizado, o que encurta a consideração de compra e aumenta a conversão nos canais de consumo. A Haut.AI anunciou uma colaboração em junho de 2026 com a OLAY[4]Haut.AI e OLAY, "Anúncio de Lançamento da Tecnologia Virtual Companion," PR Newswire para introduzir a tecnologia Virtual Companion, que usa modelagem de dados clínicos para simular como uma rotina recomendada pode ter desempenho ao longo do tempo no perfil de pele de um usuário. Isso mostra como a linha entre diagnóstico e recomendação de beleza está se estreitando no mercado de IA para pele. Quando as plataformas de beleza trazem simulação de estilo clínico para o momento da compra, a fronteira comercial entre orientação cosmética e suporte diagnóstico se torna mais difícil de separar, mesmo que a regulamentação ainda as trate de forma diferente.

Por Modo de Implantação: Nuvem Domina Hoje, Arquitetura de Borda Define o Amanhã

A implantação Baseada em Nuvem deteve 51,4% de participação em 2025, mantendo-a como o modelo operacional líder no mercado de IA para pele. A arquitetura em nuvem continua importante porque suporta treinamento centralizado de modelos, amplo acesso, retreinamento contínuo e a estrutura de API em primeiro lugar usada por muitas plataformas atuais. Essas características são adequadas para marcas de beleza, operadores de telessaúde e plataformas de consumo onde a velocidade de inferência é menos crítica do que a escalabilidade e a fácil integração. Os sistemas em nuvem também se encaixam na economia atual do mercado de IA para pele porque uma plataforma pode atender a várias marcas ou canais a partir da mesma camada de software. É por isso que a nuvem permanece o maior modo de implantação, mesmo com arquiteturas alternativas ganhando velocidade.

A implantação Baseada em Borda e Dispositivo deve crescer a um CAGR de 21,3% até 2031, tornando-se a opção de implantação de crescimento mais rápido no mercado de IA para pele. O crescimento vem de casos de uso no ponto de atendimento, diagnósticos portáteis e dispositivos de consumo onde a inferência local é importante para latência, confiabilidade do fluxo de trabalho e menor dependência da nuvem. Pesquisa publicada no Journal of Supercomputing mostrou que placas GPU de borda entregaram o menor consumo de energia em tarefas de análise hiperespectral de pele, o que fortalece o argumento para ferramentas portáteis e energeticamente eficientes. A Skin Analytics lançou o DERM Zero em junho de 2026 como um dispositivo médico de IA regulamentado que fornece avaliações autônomas de câncer de pele de nível Classe III a partir de um smartphone padrão, mostrando como a lógica de borda pode ser usada em escala em fluxos de trabalho clínicos reais. O mercado de IA para pele está, portanto, evoluindo para um modelo de implantação misto, onde a nuvem mantém vantagens de escala enquanto os sistemas de borda capturam ambientes que precisam de velocidade, privacidade e maior independência de fluxo de trabalho.

Por Usuário Final: Âncora Clínica se Mantém, Direto ao Consumidor Acelera

Clínicas de Dermatologia e Hospitais detiveram 40,2% da participação do mercado de IA para pele em 2025, mantendo-os como o maior grupo de usuários finais. Essa liderança reflete o fato de que o mercado de IA para pele ainda extrai valor significativo de fluxos de trabalho especializados, sistemas de imagem e práticas de documentação estabelecidas em ambientes clínicos. Provedores como MetaOptima e FotoFinder estão fortalecendo essa posição ao incorporar IA nos processos existentes de imagem e relatórios, em vez de pedir aos clínicos que adotem ferramentas separadas. A PathAI recebeu a Designação de Dispositivo Inovador da FDA em março de 2026 para o PathAssist Derm, um sistema de análise de imagem de lâmina inteira alimentado por IA para lesões de pele que suporta fluxos de trabalho de triagem em dermatopatologia. Centros estéticos e cosméticos, laboratórios de diagnóstico e operadores de medspa também estão expandindo o uso de avaliação por IA porque essas ferramentas apoiam consultas, documentação e fluxos de tratamento de maior valor.

Consumidores e Usuários Diretos de Aplicativos devem crescer a um CAGR de 19,8% até 2031, tornando-os o coorte de usuários finais de crescimento mais rápido no mercado de IA para pele. A demanda é impulsionada pelo acesso simples, já que uma selfie, um aplicativo de mensagens ou um tablet em loja pode gerar orientação imediata sem a espera associada a consultas com especialistas. Isso torna o mercado de IA para pele relevante para pessoas que desejam respostas mais rápidas, mesmo quando ainda valorizam a supervisão médica para preocupações sérias. O mesmo padrão sustenta a demanda de longo prazo em países onde o acesso a especialistas permanece desigual, porque as ferramentas para o consumidor podem absorver a demanda de avaliação inicial que de outra forma ficaria sem tratamento ou seria adiada. Como resultado, o mercado de IA para pele está se expandindo tanto por meio da adoção orientada pela conveniência em ambientes desenvolvidos quanto pela adoção orientada pelo acesso em sistemas de saúde com alcance limitado de especialistas.

Análise Geográfica

A América do Norte deteve 38,1% da participação do mercado de IA para pele em 2025, tornando-se a maior contribuinte regional. A região lidera porque tem uma alta densidade de produtos de IA dermatológica aprovados, experimentação ativa de pagadores e uma grande população que ainda enfrenta atrasos no acesso a cuidados especializados. Em março de 2026, a FDA reclassificou dispositivos de diagnóstico óptico para detecção de melanoma e tecnologias relacionadas da Classe III para a Classe II, o que reduziu o ônus para futuras entradas de produtos nesta parte do mercado de IA para pele. O serviço de dermatologia da Teladoc Health vinculado ao Walmart, lançado em maio de 2026, também mostrou como a infraestrutura de varejo pode ampliar o acesso à pele por meio de um canal digital rápido. Canadá e México adicionam potencial de crescimento secundário porque o investimento em saúde digital e a expansão do atendimento privado podem apoiar uma maior absorção regional.

A Europa permanece importante no mercado de IA para pele porque a regulamentação molda tanto a velocidade quanto o limiar de qualidade da adoção. O efeito duplo é que a entrada é mais exigente, mas os produtos que superam esses obstáculos podem se beneficiar de uma confiança clínica mais sólida. O Reino Unido tornou-se um exemplo visível, onde a Skin Analytics relatou que o DERM havia avaliado mais de 230.000 pacientes e detectado mais de 20.000 cânceres em 24 hospitais desde 2020. A Alemanha também está ganhando tração por meio de serviços vinculados a API para farmácias, plataformas de telemedicina e seguradoras de saúde, o que amplia o uso além dos canais exclusivamente hospitalares. França, Itália e Espanha estão progredindo de forma mais gradual, com atividade centrada principalmente em clínicas estéticas privadas e plataformas de beleza diretas ao consumidor.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de IA para pele, com um CAGR de 21,7% até 2031. O crescimento é sustentado por 3 motores diferentes: diagnósticos de pele por IA para o consumidor vinculados à K-Beauty na Coreia do Sul, infraestrutura de saúde digital pública na Índia e implantação de IA vinculada a hospitais na China. Essa combinação importa porque confere ao mercado de IA para pele tanto volume de consumo quanto profundidade clínica na mesma região. A Índia é especialmente relevante porque a infraestrutura nacional de telemedicina pode melhorar a distribuição de ferramentas de dermatologia digital além das grandes cidades. A China adiciona impulso por meio de modelos de assistência médica em hospitais urbanos, enquanto a Coreia do Sul continua a apoiar ecossistemas de cuidados com a pele para o consumidor ricos em dados. Fora da Ásia-Pacífico, o Oriente Médio e África e a América do Sul permanecem mercados em estágio inicial, mas ainda são estrategicamente relevantes porque a personalização de beleza liderada por smartphones e as ferramentas de pele em nível comunitário podem apoiar a escala futura no mercado de IA para pele.

Cenário Competitivo

O mercado de IA para pele é moderadamente fragmentado e a concorrência está se formando em 2 grandes camadas. Uma camada é composta por grandes empresas de beleza e bens de consumo, como L'Oréal, Procter & Gamble, Shiseido, Unilever e Beiersdorf, que estão integrando IA no desenvolvimento de produtos, no varejo e no engajamento direto ao consumidor. A segunda camada inclui provedores de plataformas especializadas, como Perfect Corp., Revieve, Haut.AI, SkinVision e MetaOptima, que operam principalmente como parceiros de infraestrutura para marcas, clínicas e provedores de telessaúde. Essa estrutura significa que o mercado de IA para pele não é definido por uma rivalidade uniforme, já que as plataformas de beleza para o consumidor e as ferramentas clínicas regulamentadas frequentemente competem em termos diferentes. Também significa que o mercado de IA para pele está vendo tanto a expansão liderada por parcerias quanto a construção de fossos regulatórios ao mesmo tempo.

A colaboração da L'Oréal com a OpenAI em junho de 2026 mostrou como os grandes incumbentes estão estendendo o mercado de IA para pele para o mapeamento do microbioma, a ciência da longevidade e os fluxos de trabalho internos de IA generativa. A L'Oréal também concordou em junho de 2026 em adquirir uma participação majoritária na Innovist, o que fortaleceu seu alcance de cuidados com a pele com foco digital na Índia. A Perfect Corp. está seguindo um caminho diferente no mercado de IA para pele, escalando integrações e alcance de plataforma em vez de depender de um conjunto restrito de relacionamentos exclusivos com clientes. O trabalho da Haut.AI com a OLAY adicionou outro exemplo de como os fornecedores especializados estão usando simulação e personalização incorporada para aprofundar seu papel nos ecossistemas de marcas.

Uma camada separada de dispositivos clínicos do mercado de IA para pele inclui DermaSensor, Skin Analytics, FotoFinder, PathAI e SciBase, onde a força competitiva depende mais da qualidade das evidências e do progresso regulatório do que do número de parceiros. A Skin Analytics usou o DERM Zero para levar a avaliação autônoma baseada em smartphone para um formato de dispositivo médico regulamentado em junho de 2026. A PathAI obteve a Designação de Dispositivo Inovador da FDA em março de 2026 para o PathAssist Derm, o que apoia sua posição em patologia digital e triagem. A SciBase submeteu uma notificação 510(k) para expandir o Nevisense para cânceres de pele não melanoma em julho de 2026, mostrando como os marcos regulatórios continuam sendo uma forma fundamental de construir espaço defensável no mercado de IA para pele. No médio prazo, as exigências de conformidade sob as orientações da FDA e o quadro de IA da UE provavelmente favorecerão os participantes mais bem capitalizados, o que pode gradualmente estreitar a estrutura do lado clínico do mercado de IA para pele.

Líderes do Setor de IA para Pele

-

The Procter and Gamble Company

-

Johnson and Johnson Services, Inc.

-

The Estée Lauder Companies Inc.

-

DermaSensor, Inc.

-

L'Oréal SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A SciBase submeteu uma notificação de pré-comercialização 510(k) à FDA buscando expandir a indicação nos EUA para o Nevisense para incluir cânceres de pele não melanoma, carcinomas de queratinócitos, o que adicionaria a maior categoria de câncer de pele endereçável ao único dispositivo de detecção de melanoma por IA aprovado pela FDA atualmente no mercado dos EUA

- Junho de 2026: A SciBase submeteu uma notificação de pré-comercialização 510(k) à FDA buscando expandir a indicação nos EUA para o Nevisense para incluir cânceres de pele não melanoma, carcinomas de queratinócitos, o que adicionaria a maior categoria de câncer de pele endereçável ao único dispositivo de detecção de melanoma por IA aprovado pela FDA atualmente no mercado dos EUA

- Maio de 2026: A Teladoc Health disponibilizou seus serviços de dermatologia por meio da plataforma Better Care Services do Walmart, permitindo que os consumidores façam upload de imagens de pele e recebam avaliação de um dermatologista certificado em até 24 horas por USD 89 por consulta paga em dinheiro

- Março de 2026: A SkinVision anunciou uma colaboração de pesquisa com a Mayo Clinic para conduzir um ensaio clínico fundamental exigido pela FDA avaliando a avaliação de manchas de pele baseada em IA do aplicativo SkinVision, representando um marco fundamental em seu caminho de aprovação regulatória nos EUA

Escopo do Relatório Global do Mercado de IA para Pele

| Software |

| Hardware |

| Serviços |

| Diagnósticos In Vivo |

| Diagnósticos In Vitro |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Laboratórios de Diagnóstico |

| Clínicas e Outros Prestadores de Serviços de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemanha | |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Aplicação | Diagnósticos In Vivo | |

| Diagnósticos In Vitro | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Laboratórios de Diagnóstico | ||

| Clínicas e Outros Prestadores de Serviços de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemanha | ||

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de IA para pele até 2031?

O mercado de IA para pele deve atingir USD 2,45 bilhões até 2031, ante USD 1,02 bilhão em 2026, com um CAGR de 19,3% no período de 2026-2031.

Qual região lidera a demanda atual por soluções de IA para pele?

A América do Norte liderou em 2025 com 38,1% de participação, apoiada por atividade regulatória, projetos-piloto de pagadores e lacunas persistentes no acesso à dermatologia.

Qual região está crescendo mais rapidamente na adoção de IA para pele?

A Ásia-Pacífico deve crescer a um CAGR de 21,7% até 2031 porque combina diagnósticos de beleza para o consumidor, infraestrutura de saúde digital pública e implantação de IA hospitalar.

Qual aplicação gera mais receita atualmente?

Dermatologia e Diagnóstico Clínico liderou com 51,8% de participação em 2025, impulsionado por valores de contrato maiores e fluxos de aquisição clínica mais sólidos.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação Baseada em Borda e Dispositivo está crescendo a um CAGR de 21,3% até 2031, à medida que os casos de uso no ponto de atendimento precisam de inferência mais rápida e menor dependência de conectividade em nuvem.

Qual é a principal barreira para uma adoção mais ampla de IA para pele?

O viés nos conjuntos de dados em relação a tons de pele continua sendo uma barreira importante porque a sub-representação nos dados de treinamento pode reduzir a confiabilidade clínica e desacelerar a adoção em populações diversas.

Página atualizada pela última vez em: