Tamanho e Participação do Mercado de Temperos e Especiarias da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

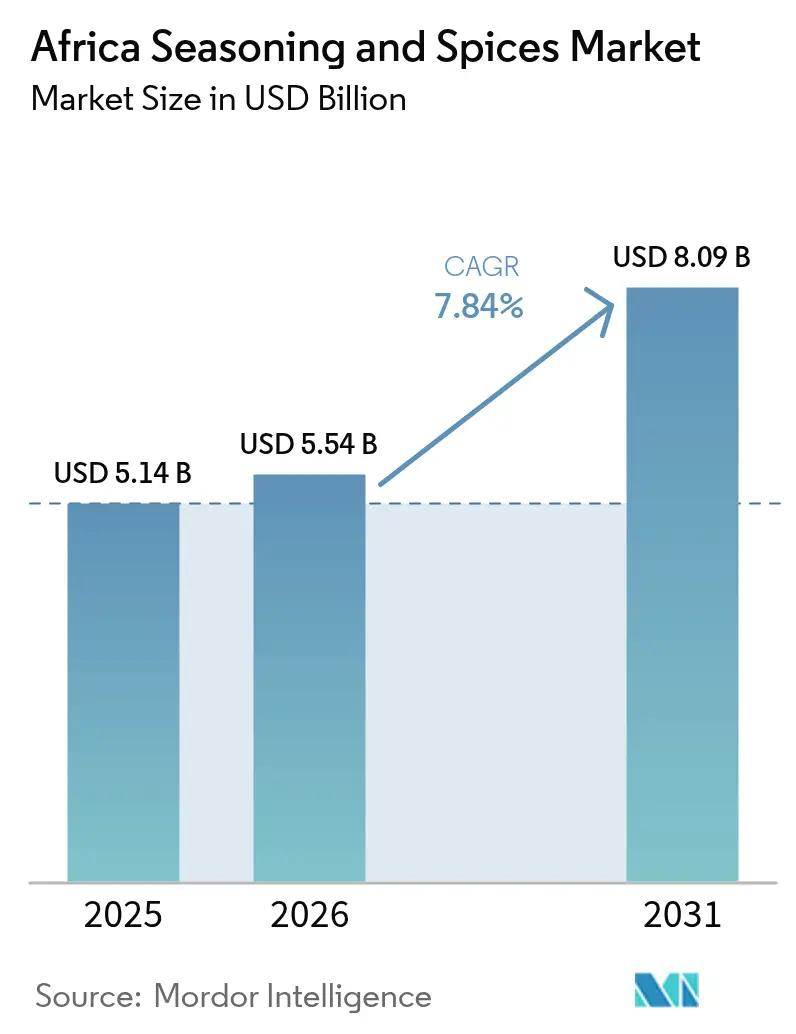

| Tamanho do mercado no ano base (2025) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.84% CAGR |

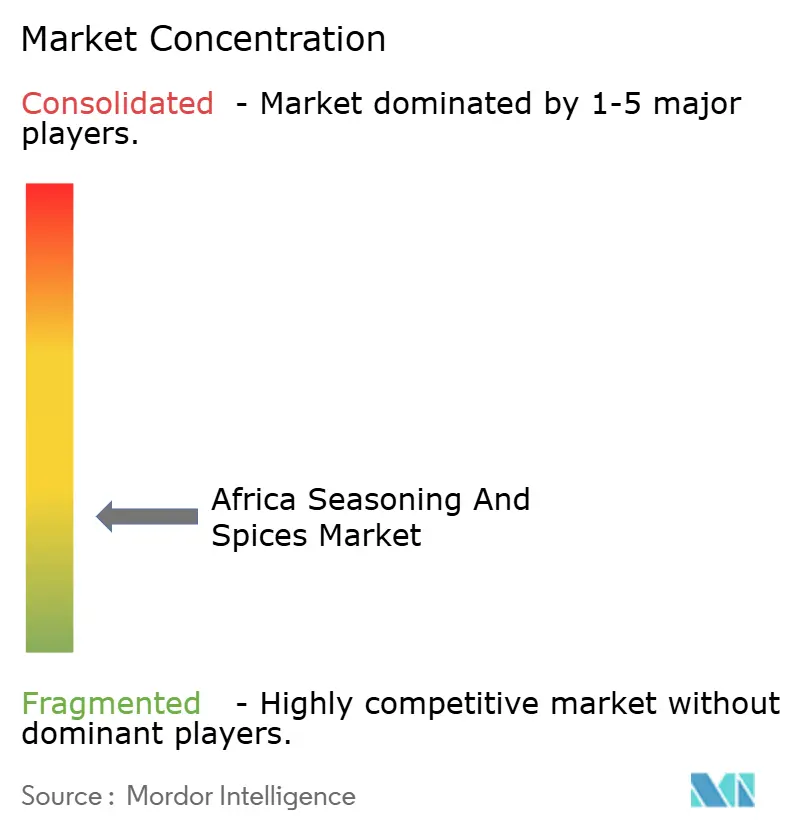

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Temperos e Especiarias da África por Mordor Intelligence

O tamanho do mercado de temperos e especiarias africano deverá crescer de USD 5,14 bilhões em 2025 para USD 5,54 bilhões em 2026 e está previsto para atingir USD 8,09 bilhões até 2031, a uma CAGR de 7,84% durante o período de 2026-2031. Esta perspectiva reflete como a rápida urbanização, a expansão da capacidade de processamento de alimentos e a maior renda disponível estão remodelando as dietas diárias e elevando o consumo per capita em toda a região. A expansão de restaurantes de serviço rápido, a maior penetração do varejo moderno e a inovação de produtos ancorada em perfis de sabor indígenas estão ampliando as perspectivas de crescimento do mercado africano de especiarias e temperos, enquanto os choques de oferta relacionados ao clima e os gargalos logísticos permanecem como pontos de atenção. As casas de aromas multinacionais estão localizando a produção para atender à demanda just-in-time, e os especialistas regionais estão aproveitando o profundo conhecimento cultural para atender a micromercados com blends diferenciados. Coletivamente, essas forças validam o potencial de longo prazo do mercado africano de especiarias e temperos como pedra angular do emergente ecossistema de alimentos embalados do continente.

Principais Conclusões do Relatório

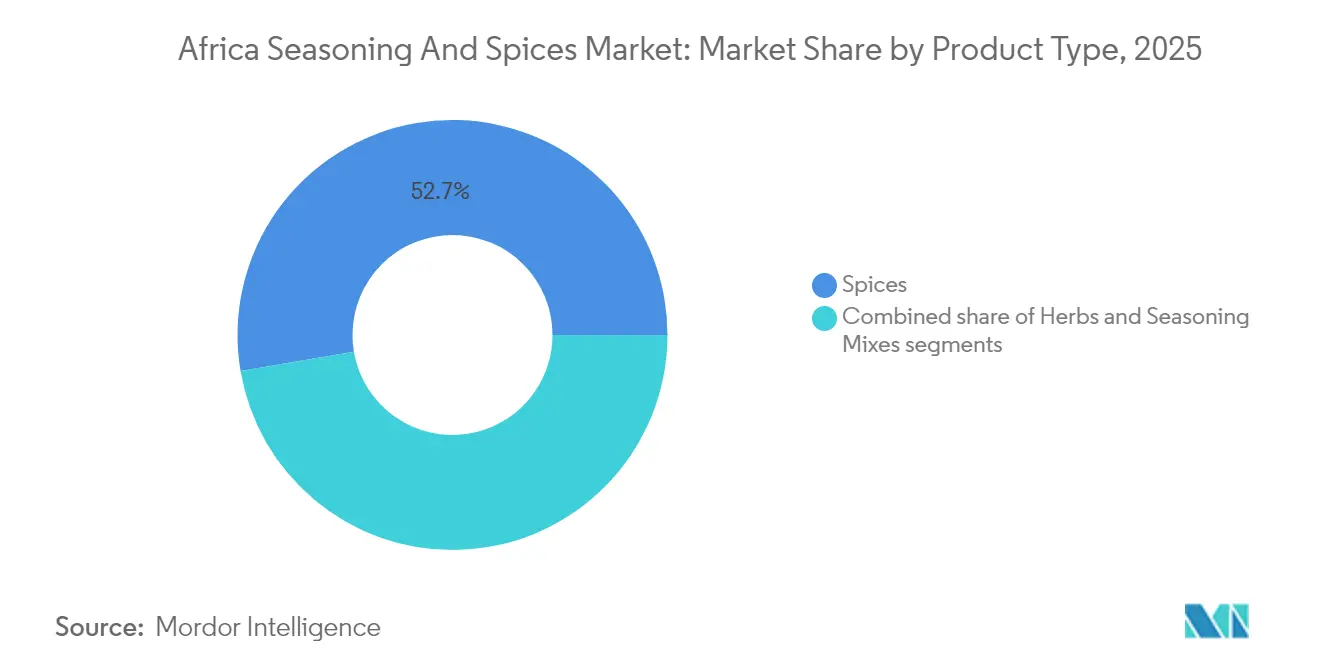

- Por tipo de produto, as especiarias dominaram com 52,68% da participação do mercado africano de especiarias e temperos em 2025, enquanto as ervas devem registrar a CAGR mais rápida de 9,12% até 2031.

- Por forma, os produtos moídos e em pó capturaram 62,85% da participação de receita em 2025; as especiarias inteiras devem avançar a uma CAGR de 9,35% no mesmo horizonte.

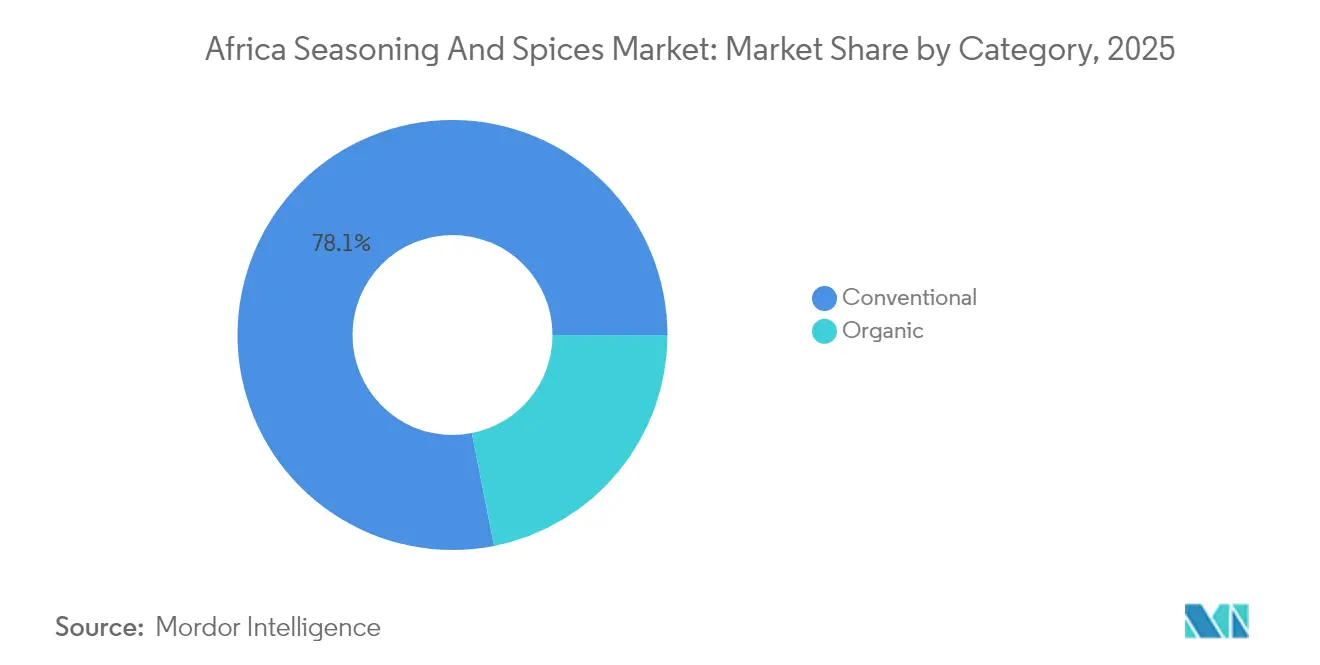

- Por categoria, as ofertas convencionais detinham 78,10% do tamanho do mercado africano de especiarias e temperos em 2025, mas as linhas orgânicas têm previsão de crescer a uma CAGR de 9,62% até 2031.

- Por uso final, o processamento de alimentos representou 65,25% da demanda de 2025, enquanto os canais de varejo estão se expandindo a uma CAGR de 9,48% à medida que as redes de comércio moderno se aprofundam.

- Por geografia, a Nigéria liderou com uma participação de 21,55% em 2025, e a Etiópia está posicionada para a CAGR mais rápida de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado Africano de Temperos e Especiarias*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos processados convenientes | +2.1% | Nigéria, África do Sul, Quênia, Gana | Médio prazo (2-4 anos) |

| Preferência por temperos naturais e de rótulo limpo | +1.8% | África do Sul, Marrocos, Egito, centros urbanos | Longo prazo (≥ 4 anos) |

| Crescimento em restaurantes de serviço rápido e redes de serviços de alimentação impulsiona a demanda | +1.6% | Nigéria, África do Sul, Quênia, mercados urbanos | Curto prazo (≤ 2 anos) |

| Exploração culinária étnica e intercultural | +1.2% | Mercados de exportação globais, centros urbanos africanos | Médio prazo (2-4 anos) |

| Inovação em perfis de sabor e desenvolvimento de blends de especiarias exóticas/locais | +0.9% | Marrocos, Etiópia, África do Sul, Nigéria | Longo prazo (≥ 4 anos) |

| Programas governamentais de agregação de valor para culturas de especiarias | +0.7% | Etiópia, Nigéria, Ruanda, Tanzânia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos processados convenientes

O mercado de temperos e especiarias demonstra significativo potencial de crescimento, impulsionado pelas tendências de urbanização e por uma força de trabalho em expansão de 529,4 milhões de pessoas em 2024 na África (Organização Internacional do Trabalho), que estão transformando os padrões de consumo de alimentos por meio do aumento da demanda por alimentos processados de conveniência [1]Fonte: Organização Internacional do Trabalho, "Statistics on Employment", ilostat.ilo.org. A crescente força de trabalho urbana e semiurbana requer soluções de refeições rápidas, levando as empresas de processamento de alimentos a obter especiarias padronizadas e estáveis em prateleira e misturas de temperos para produção em massa consistente. O aumento das importações de ingredientes para processamento de alimentos em Gana demonstra a lacuna entre a capacidade de produção doméstica e a demanda do mercado, criando oportunidades para fornecedores de temperos que podem fornecer quantidades industriais e blends personalizados. Essa mudança vai além das cidades, pois a expansão das redes de varejo permite que as populações rurais acessem alimentos embalados, aumentando a demanda por misturas de temperos de sabor familiar. Os processadores de alimentos estão desenvolvendo instalações de produção locais para reduzir a dependência de importações, sustentando a demanda por especiarias a granel e blends de temperos. A África atualmente processa menos de 25% de sua produção de alimentos (Partners in Food Solutions), indicando significativo potencial de crescimento no processamento de valor agregado que requer temperos industriais. Empresas estabelecidas como Kerry Group e Olam operam no mercado africano, apoiando cadeias de abastecimento locais e desenvolvendo produtos que atendem às demandas dos consumidores por conveniência e qualidade no segmento de temperos e especiarias. A combinação de urbanização, expansão da força de trabalho e desenvolvimento da infraestrutura de varejo continua a impulsionar o crescimento no mercado de temperos e especiarias da África.

Preferência por temperos naturais e de rótulo limpo

A crescente demanda por transparência de ingredientes está influenciando significativamente as estratégias de formulação de produtos em vários mercados, particularmente em áreas urbanas onde consumidores preocupados com a saúde impulsionam o crescimento de segmentos premium. A expansão do mercado de produtos orgânicos da África do Sul demonstra uma transição regional em direção a ingredientes alimentares naturais e minimamente processados. Essa mudança permite a precificação premium por meio do posicionamento de rótulo limpo, apoiada por informações transparentes de origem e procedência. As empresas multinacionais de alimentos estão reformulando seus produtos para cumprir os requisitos de rótulo limpo, aumentando a demanda por extratos naturais de especiarias e temperos com certificação orgânica como alternativas a intensificadores de sabor sintéticos. Esse desenvolvimento coincide com as tendências globais de sabor, já que especiarias tradicionais como berbere e ras el hanout recebem reconhecimento internacional por sua complexidade natural. A mudança em direção a temperos naturais e de rótulo limpo combina considerações de saúde com valores de sustentabilidade, levando empresas como Givaudan e Kerry Group a investir em tecnologias de sabor natural para mercados regionais e globais. Essa transformação na preferência do consumidor está remodelando o mercado por meio de maior transparência de ingredientes, autenticidade do produto e formulações naturais, contribuindo para o crescimento do mercado e o desenvolvimento de produtos premium.

O crescimento em restaurantes de serviço rápido e redes de serviços de alimentação impulsiona a demanda

A expansão dos restaurantes de serviço rápido (QSRs) está impulsionando a demanda por soluções de temperos padronizadas que proporcionam experiências de sabor consistentes em múltiplos locais. O crescimento do Galito's piri-piri na África do Sul demonstra como as redes regionais de QSR usam perfis de especiarias distintivos para estabelecer identidade de marca, mantendo a eficiência operacional por meio de sistemas de temperos padronizados. O crescimento do setor de QSR é apoiado pelo aumento da renda disponível e pela mudança nos padrões de estilo de vida que favorecem jantar fora e entrega de alimentos, particularmente entre os millennials urbanos e profissionais que trabalham. A presença do KFC com mais de 1.400 pontos de venda até 2024 destaca a escala significativa da penetração de QSR na região [2]Fonte: KFC Corporation, "Our Company - Where We Dish It Up", global.kfc.com. Os fornecedores de temperos devem fornecer expertise técnica em desenvolvimento de produtos, garantir confiabilidade da cadeia de abastecimento e desenvolver formulações econômicas que preservem as margens de lucro ao mesmo tempo que entregam sabores autênticos. Essa demanda inclui conceitos de restaurantes locais em expansão pelas cidades, criando oportunidades para fornecedores regionais de especiarias desenvolverem blends de temperos adequados às preferências locais. A crescente presença de QSR complementa o crescimento geral dos serviços de alimentação, aprimorado por plataformas digitais de pedidos e entrega, atendendo à demanda dos consumidores por refeições rápidas e saborosas. Essas tendências aumentam o consumo de ingredientes a granel e blends personalizados essenciais para operações de QSR e redes de serviços de alimentação.

Exploração culinária étnica e intercultural

O mercado demonstra robusto potencial de crescimento impulsionado pelo crescente reconhecimento global de blends tradicionais de especiarias e temperos, à medida que os fabricantes de alimentos incorporam esses sabores em suas linhas de produtos. De acordo com o Relatório de Sabores 2025 da Spices, Inc., as especiarias africanas são uma tendência líder, com maior interesse dos consumidores em blends tradicionais como berbere, chakalaka e mitmita, que proporcionam perfis de sabor complexos. Essa tendência permite que os produtores atendam tanto aos mercados domésticos que buscam sabores tradicionais quanto aos mercados internacionais interessados em novas experiências gustativas. Os centros urbanos demonstram significativa fusão culinária intercultural, onde comunidades diversas demandam variados perfis de especiarias, expandindo oportunidades para importadores especializados e produtores locais com portfólios de ingredientes diversificados. No setor de serviços de alimentação, os chefs integram técnicas tradicionais de especiarias em pratos modernos, aumentando a demanda por ingredientes de especiarias premium e rastreáveis que permitem inovação mantendo a autenticidade. A crescente valorização global e regional fortalece o mercado ao ampliar as oportunidades de exportação e fomentar a inovação culinária local, estabelecendo essas especiarias como um componente importante no mercado global de sabores.

Análise do Impacto das Restrições do Mercado Africano de Temperos e Especiarias*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação nos preços das matérias-primas, especialmente devido a impactos climáticos e meteorológicos | -1.4% | África Ocidental, África Oriental, regiões propensas à seca | Curto prazo (≤ 2 anos) |

| Estrutura de mercado informal e fragmentada, impactando a rastreabilidade da qualidade | -0.9% | Nigéria, Gana, Quênia, regiões de pequenos agricultores | Médio prazo (2-4 anos) |

| Cadeias de abastecimento inconsistentes e desafios de infraestrutura para distribuição | -0.8% | África rural, países sem litoral, regiões remotas | Médio prazo (2-4 anos) |

| Problemas de controle de qualidade e autenticidade para pequenos produtores | -0.6% | Etiópia, Quênia, Gana, áreas de agricultura de pequena escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos preços das matérias-primas, especialmente devido a impactos climáticos e meteorológicos

A variabilidade climática está gerando volatilidade sem precedentes na produção agrícola, perturbando as estações de cultivo tradicionais e impactando a consistência de qualidade crítica para o mercado de temperos e especiarias. Na Nigéria, precipitações irregulares e flutuações de temperatura ameaçam as colheitas de pimenta malagueta e os níveis de capsaicina, obrigando os processadores a diversificar as regiões de abastecimento para atender aos padrões do produto. A produção de baunilha de Madagascar, embora fora da categoria principal de especiarias, exemplifica como os impactos climáticos podem se propagar por culturas aromáticas, influenciando cadeias de abastecimento mais amplas. Os agricultores de gengibre da África Ocidental enfrentam desafios semelhantes de estresse hídrico e degradação do solo, forçando a adaptação nas práticas de cultivo para sustentar a qualidade e o rendimento. Essas flutuações aumentam a instabilidade dos preços das matérias-primas, exercendo pressão sobre as margens dos processadores de alimentos e fabricantes de temperos, que frequentemente precisam reformular produtos para equilibrar controle de custos com qualidade. Esse equilíbrio arriscado pode gerar inconsistências no sabor do produto e na aceitação do consumidor, apresentando desafios contínuos para empresas estabelecidas como Kerry Group que operam no mercado africano de temperos. A dinâmica ressalta a urgência de estratégias agrícolas resistentes ao clima e inovações na cadeia de abastecimento para manter o crescimento e a confiabilidade do setor de temperos e especiarias da África em um ambiente cada vez mais volátil.

Estrutura de mercado informal e fragmentada, impactando a rastreabilidade da qualidade

Os canais de comércio informal permanecem prevalentes nos mercados de especiarias, comprometendo significativamente os esforços para garantir a rastreabilidade da qualidade e limitando o acesso dos produtores a mercados de exportação premium e ao setor formal de processamento de alimentos. Por exemplo, na indústria de especiarias do Quênia, os pequenos produtores sem certificação GlobalGAP têm dificuldades para atender aos padrões internacionais de qualidade e rastreabilidade. Os sistemas de produção fragmentados enfrentam problemas persistentes como manuseio pós-colheita inadequado, armazenamento precário e documentação insuficiente, todos críticos para manter a qualidade consistente do produto e cumprir os regulamentos de segurança alimentar. Essas ineficiências perturbam as cadeias de abastecimento, tornando desafiador para os compradores garantir um abastecimento confiável com qualidade consistente, restringindo assim o acesso ao mercado para pequenos produtores. Além disso, a estrutura informal do mercado atrasa a adoção de tecnologias avançadas e a transferência de conhecimento, ambas essenciais para melhorar a eficiência da produção e os padrões do produto. Esses desafios perpetuam ciclos de baixa produtividade e restringem o potencial de crescimento geral do setor de temperos e especiarias na África. Abordar essas restrições por meio da formalização e do aumento do apoio aos pequenos produtores é crucial para desbloquear o pleno potencial do mercado e avançar nos padrões de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Africano de Temperos e Especiarias

Por Tipo de Produto:

Especiarias Impulsionam o Volume Enquanto Ervas Aceleram o CrescimentoEm 2025, as especiarias detêm uma expressiva participação de mercado de 52,68%, destacando seu papel crítico nas tradições culinárias e nas aplicações de processamento de alimentos em todo o continente. Especiarias tradicionais como pimenta, cúrcuma e canela continuam a apresentar forte demanda tanto de consumidores locais quanto de fabricantes de alimentos, que utilizam esses ingredientes por suas propriedades de sabor e conservação. As ervas estão emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 9,12% até 2031. Esse crescimento é impulsionado pelo aumento da sofisticação do consumidor e por uma crescente preferência por perfis de sabor complexos que integram ervas africanas tradicionais com conceitos de temperos internacionais. O sal e os substitutos do sal permanecem essenciais para a conservação e o realce do sabor, particularmente no processamento de alimentos, onde as iniciativas de redução de sódio estão criando oportunidades para formulações inovadoras de substitutos do sal.

A categoria de ervas está se beneficiando do crescente reconhecimento de ervas medicinais e culinárias africanas tradicionais como moringa e baobá, que estão ganhando tração tanto nos mercados domésticos quanto de exportação devido às suas propriedades nutricionais e contribuições únicas de sabor. As misturas de temperos representam uma oportunidade estratégica de crescimento, atendendo à demanda por soluções convenientes que proporcionam perfis de sabor consistentes sem exigir amplo conhecimento de ingredientes ou tempo de preparo. A inovação em perfis de sabor é particularmente evidente no segmento de ervas, onde os produtores estão desenvolvendo blends proprietários que combinam ervas africanas tradicionais com tendências de sabor internacionais para criar produtos diferenciados para segmentos de mercado premium. O trabalho do projeto InnoFoodAfrica com culturas africanas subutilizadas demonstra como os ingredientes tradicionais podem ser processados em aplicações alimentares modernas, apoiando o crescimento nas categorias de ervas e temperos especializados.

Por Forma:

Produtos Moídos Dominam Enquanto Especiarias Inteiras Ganham Tração PremiumOs formatos moídos e em pó dominam o mercado em 2025, com uma participação de 62,85%. Essa tendência reflete as preferências dos consumidores por conveniência e a demanda da indústria de processamento de alimentos por ingredientes padronizados que se integram perfeitamente à fabricação. Os produtos moídos lideram devido à sua versatilidade tanto no cozimento doméstico quanto nas aplicações industriais, onde o tamanho de partícula consistente e a liberação de sabor são críticos para manter a qualidade do produto. Enquanto isso, as especiarias inteiras devem crescer a uma CAGR de 9,35% até 2031, impulsionadas por segmentos de mercado premium que enfatizam autenticidade, frescor e a capacidade de personalizar a moagem e a intensidade do sabor para necessidades culinárias específicas.

Os consumidores urbanos, equipados com ferramentas de moagem e acesso a canais de varejo premium, estão se tornando cada vez mais exigentes. Eles estão reconhecendo as diferenças de qualidade de sabor entre produtos recém-moídos e pré-moídos. Além disso, formatos como triturado, flocos e pasta atendem a aplicações especializadas em serviços de alimentação e culinária étnica, onde as nuances de textura e sabor são essenciais. As empresas de processamento de alimentos estão cada vez mais solicitando especificações de moagem personalizadas para otimizar a liberação de sabor e a estabilidade de prateleira de seus produtos. Essa mudança cria oportunidades para fornecedores que podem oferecer expertise técnica e capacidades de processamento flexíveis. Além disso, a crescente tendência de produtos alimentares artesanais e de produção especializada apoia o mercado de especiarias inteiras, onde o apelo visual e a autenticidade percebida desempenham papéis significativos nas estratégias de marca premium.

Por Categoria:

Dominância Convencional Enfrenta Desafio OrgânicoOs produtos convencionais detêm uma expressiva participação de 78,10% do mercado em 2025, impulsionados por cadeias de abastecimento estabelecidas, preços competitivos e ampla disponibilidade nos setores de varejo e serviços de alimentação. Este segmento atende efetivamente às necessidades de consumidores sensíveis ao preço e de processadores de alimentos de grande escala, com foco na eficiência de custos e na confiabilidade do abastecimento. Em contrapartida, os produtos orgânicos estão experimentando forte crescimento, com uma CAGR de 9,62% projetada até 2031. Esse crescimento é atribuído à crescente demanda de consumidores urbanos preocupados com a saúde e de mercados de exportação, onde a certificação orgânica permite a precificação premium e a conformidade com rigorosos padrões de importação.

A demanda internacional, particularmente de compradores europeus, é um fator-chave para o segmento orgânico. Esses compradores priorizam o abastecimento sustentável e a adesão às regulamentações ambientais, como as regras de desmatamento da UE previstas para entrar em vigor em 2025. A expansão do mercado orgânico da África do Sul destaca o potencial para o posicionamento premium quando apoiado por sistemas de certificação eficazes e iniciativas de educação do consumidor. Além disso, a certificação orgânica está aprimorando as práticas agrícolas e melhorando a rastreabilidade da cadeia de abastecimento, o que eleva os padrões gerais de qualidade do mercado, inclusive para produtos convencionais. O processo de certificação também cria barreiras de entrada, reduzindo a concorrência e permitindo que os produtores que atendem aos requisitos regulatórios garantam preços premium.

Por Uso Final:

Processamento de Alimentos Lidera Enquanto Canais de Varejo AceleramAs aplicações de processamento de alimentos representam 65,25% da participação de mercado em 2025, destacando seu papel crítico na impulsão da demanda por especiarias a granel e ingredientes de temperos. Os fabricantes de alimentos priorizam qualidade consistente, preços competitivos e cadeias de abastecimento confiáveis para apoiar o planejamento de produção e a gestão de estoque tanto para produtos domésticos quanto para os orientados à exportação. O segmento de processamento se beneficia das tendências contínuas de industrialização e iniciativas governamentais, como o programa de Zonas Especiais de Processamento Agroindustrial da Nigéria, que visa aprimorar as capacidades de fabricação de valor agregado local. Dentro do processamento de alimentos, as aplicações de panificação e confeitaria lideram em volume, enquanto o processamento de carne e frutos do mar gera demanda por blends de temperos especializados que melhoram o sabor e prolongam a vida útil.

Os canais de varejo devem crescer a uma CAGR de 9,48% até 2031, impulsionados pela expansão dos formatos de comércio moderno e pelo aumento do poder de compra dos consumidores nos mercados urbanos. Supermercados e hipermercados estão se tornando canais de distribuição vitais, oferecendo sortimentos mais amplos de produtos e garantia de qualidade que atraem consumidores de classe média em busca de produtos de especiarias com marca. As lojas de varejo online representam uma oportunidade crescente, particularmente para produtos especializados e premium que se beneficiam de informações detalhadas sobre o produto e avaliações de clientes, que influenciam as decisões de compra. O crescimento do segmento de varejo reflete a evolução das preferências dos consumidores por produtos de marca e compras convenientes, criando oportunidades para os fornecedores aproveitarem embalagens atraentes, posicionamento estratégico de marca e parcerias com formatos de varejo modernos.

Análise Geográfica

Mercado de Temperos e Especiarias da Nigéria

A dominância da Nigéria no mercado é impulsionada pela sua grande população, pela expansão da infraestrutura de processamento de alimentos e pelos investimentos estratégicos em cadeias de valor agrícolas que atendem tanto ao consumo doméstico quanto às exportações regionais. Em 2025, o país detém uma participação de mercado de 21,55%, refletindo um crescimento consistente da demanda alimentado pela urbanização e pelo aumento da renda disponível, que incentivaram a adoção de produtos premium em diversos segmentos de consumidores. As iniciativas governamentais de apoio à produção e ao processamento de gengibre evidenciam um compromisso com a agregação de valor agrícola. No entanto, as ineficiências na cadeia de suprimentos e as estruturas informais de mercado continuam a dificultar a padronização da qualidade. Os desafios de segurança nas regiões agrícolas ameaçam ainda mais a estabilidade da cadeia de suprimentos, exigindo estratégias diversificadas de abastecimento e investimentos em infraestrutura rural para sustentar o crescimento da produção.

Mercado de Temperos e Especiarias da Etiópia

A CAGR projetada de 8,32% da Etiópia até 2031 posiciona o país como o mercado de crescimento mais rápido da região. Esse crescimento é sustentado por iniciativas governamentais voltadas ao aumento das exportações de especiarias, com metas ambiciosas que podem remodelar o perfil de exportações agrícolas do país. A expertise tradicional da Etiópia na produção de berbere e outras misturas de especiarias indígenas confere uma vantagem competitiva nos mercados internacionais, onde os sabores etíopes autênticos alcançam preços premium e se beneficiam de estratégias de posicionamento diferenciado. O foco do país na agregação de valor agrícola está alinhado com objetivos econômicos mais amplos, incluindo a diversificação das exportações e o crescimento da renda rural por meio de melhores práticas de cultivo e processamento. Embora problemas no fornecimento de energia e limitações de infraestrutura tenham restringido a expansão do processamento de alimentos, os investimentos em andamento em zonas industriais e infraestrutura de utilidades estão abordando sistematicamente esses desafios.

Mercado Africano de Temperos e Especiarias

África do Sul, Marrocos, Quênia e Gana apresentam diversas oportunidades de crescimento, cada um aproveitando vantagens competitivas únicas e estratégias de mercado para capturar segmentos específicos dentro do mercado regional mais amplo. A expansão da África do Sul no segmento de produtos orgânicos destaca o potencial para o posicionamento premium, apoiado por sistemas de certificação e iniciativas de educação do consumidor que enfatizam qualidade e benefícios à saúde. A expertise de Marrocos no comércio de especiarias e sua localização geográfica estratégica criam oportunidades de exportação para os mercados europeu e do Oriente Médio. O foco do Quênia na certificação de qualidade e na conformidade com o GlobalGAP aborda as barreiras ao acesso aos mercados internacionais. O crescimento de Gana nas importações de ingredientes para processamento de alimentos em 2023 reflete uma base manufatureira em expansão e uma demanda crescente por ingredientes de valor agregado para apoiar a produção local. A implementação da AfCFTA em 37 países participantes até outubro de 2024 oferece oportunidades de redução tarifária, fomentando o crescimento do comércio intra-africano e a integração regional da cadeia de suprimentos.

Cenário Competitivo

A concorrência fragmentada no mercado cria oportunidades tanto para corporações multinacionais quanto para especialistas regionais para garantir participação de mercado por meio de estratégias personalizadas. Os principais players como McCormick, Kerry Group e Givaudan estão fazendo investimentos significativos em produção regional e centros de expertise técnica. Por exemplo, a inauguração em abril de 2025 pela Kerry Group de sua primeira instalação de fabricação de sabores em Ruanda. Esse movimento ressalta uma tendência de fusão de capacidades globais com insights sobre mercados locais, com o objetivo de atender eficientemente os produtores de alimentos e bebidas da África Oriental. Essa estratégia localizada não apenas simplifica os custos e complexidades da cadeia de abastecimento, mas também fomenta o desenvolvimento de produtos sintonizados com os paladares regionais.

Os players regionais, munidos de um profundo entendimento das inclinações de sabor locais, redes de distribuição robustas e benefícios de custo inerentes, navegam habilmente pelos segmentos sensíveis ao preço. Ao oferecer perfis de sabor autênticos profundamente entrelaçados com as culturas locais, essas empresas cultivam a fidelidade à marca. Essa expertise não apenas os diferencia em um cenário competitivo, mas também lhes permite atender às diversas tradições culinárias em toda a África. Sua rápida adaptabilidade e alinhamento cultural fortalecem sua posição em um mercado que está se tornando mais exigente em relação à qualidade, mesmo permanecendo sensível ao preço.

Há uma riqueza de potencial inexplorado em áreas como certificação orgânica, sistemas de rastreabilidade e capacidades de processamento aprimoradas. Essas podem atender tanto a consumidores domésticos premium quanto a mercados de exportação que exigem altos padrões de qualidade. Embora a adoção de rastreabilidade digital e sistemas de gestão de qualidade tenha sido modesta, ela sinaliza uma oportunidade madura para participantes com expertise tecnológica. Além disso, players de nicho estão adotando estratégias de integração vertical, permitindo que aproveitem o valor em vários estágios da cadeia de abastecimento, mantendo-se ágeis às preferências dos consumidores. Em essência, o cenário fragmentado do mercado fomenta uma arena competitiva vibrante, onde diversos players podem prosperar aproveitando tecnologia, inovação e expertise localizada.

Líderes do Setor de Temperos e Especiarias da África

McCormick & Company Inc.

Freddy Hirsch Group

Kerry Group Plc

Givaudan S.A.

Olam Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório sobre o Mercado Africano de Temperos e Especiarias

- McCormick & Company Inc.

- Kerry Group Plc

- Givaudan S.A.

- Freddy Hirsch Group

- Deli-Spices (Pty) Ltd

- Natpro Spicenet (Pty) Ltd

- Olam Group

- Exim International (Pty) Ltd

- Golden Spices

- Cape Spice Company

- MANE SA

- Robertsons

- Organic Spices Inc

- Tiger Foods Limited

- Sensient Technologies Corporation

- Griffith Foods

- JayNana Foods Limited

- Rhodes Food Group

- Uto Spices and Marinades Ltd

- Mr Spices

Desenvolvimento Recente do Setor no Mercado Africano de Temperos e Especiarias

- Abril de 2025: Kerry Group inaugurou sua primeira instalação de fabricação de sabores em Ruanda, na África Oriental, para apoiar os produtores locais de alimentos e bebidas. Este investimento foi um passo fundamental no plano da Kerry de canalizar EUR 1 bilhão para mercados emergentes, demonstrando seu compromisso em impulsionar o crescimento e a sustentabilidade no setor global de alimentos. Além disso, esta instalação refletiu a estratégia da Kerry de estabelecer centros de fabricação e pesquisa próximos aos mercados de alto crescimento da África.

- Novembro de 2024: GBfoods lançou seu tempero de frango característico, introduzindo um blend distinto de sabores nas cozinhas nigerianas. Este cubo de tempero combina mais de oitenta especiarias e ervas locais meticulosamente selecionadas, cada uma escolhida para refletir a essência de ser "cheio de natureza" e

cheio de sabor,

uma qualidade muito valorizada pelos consumidores. - Setembro de 2024: A startup nigeriana Mamae Foods, reconhecida por sua diversificada oferta de especiarias, garantiu um investimento de USD 100.000 da Eastside Ventures/Ghost Partners Fund, um investidor de impacto local. O portfólio de produtos da Mamae Foods incluía Mistura de Especiarias para Arroz Jollof, Mistura de Especiarias para Sopa de Pimenta, Curry Masala, Blend de Especiarias Nativas e uma Mistura de Especiarias Multiuso. Com foco em ingredientes de origem local, a empresa planejava utilizar este investimento para extensões de produtos e aumentar sua capacidade de fabricação para 20 toneladas diárias.

Escopo do Relatório do Mercado de Temperos e Especiarias da África

Especiarias e temperos são amplamente utilizados para adicionar sabor, aroma, cor e paladar a alimentos e bebidas e, às vezes, como conservantes ou agentes antibacterianos. Os fabricantes utilizam esses atributos de especiarias e temperos para melhorar a qualidade e o sabor de seus produtos e aumentar sua vida útil.

O mercado africano de temperos e especiarias é segmentado por tipo de produto e aplicação. Com base no tipo de produto, o mercado foi segmentado em sal e substitutos do sal, ervas e especiarias. Além disso, as ervas são segmentadas em tomilho, manjericão, orégano, salsa e outras ervas. Da mesma forma, as especiarias são ainda segmentadas em pimenta, cardamomo, canela, cravo, noz-moscada e outras especiarias. Por aplicação, o mercado foi segmentado em panificação e confeitaria, sopas, carne e frutos do mar, molhos, saladas e temperos para salada, salgadinhos e outras aplicações.

Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em milhões de USD).

Visão Geral da Segmentação

| Sal e Substitutos do Sal | |

| Ervas | Tomilho |

| Manjericão | |

| Orégano | |

| Salsa | |

| Outras Ervas | |

| Especiarias | Pimenta |

| Cardamomo | |

| Canela | |

| Cravo | |

| Noz-moscada | |

| Cúrcuma | |

| Outras Especiarias | |

| Misturas de Temperos |

| Inteiro |

| Moído/Pó |

| Outros (triturado, flocos, pasta, etc.) |

| Convencional |

| Orgânico |

| Processamento de Alimentos | Panificação e Confeitaria |

| Sopas, Macarrão e Massas | |

| Carne e Frutos do Mar | |

| Molhos, Saladas e Temperos para Salada | |

| Salgadinhos | |

| Outras Aplicações | |

| Serviços de Alimentação/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| África do Sul |

| Nigéria |

| Egito |

| Marrocos |

| Quênia |

| Etiópia |

| Gana |

| Restante da África |

| Por Tipo de Produto | Sal e Substitutos do Sal | |

| Ervas | Tomilho | |

| Manjericão | ||

| Orégano | ||

| Salsa | ||

| Outras Ervas | ||

| Especiarias | Pimenta | |

| Cardamomo | ||

| Canela | ||

| Cravo | ||

| Noz-moscada | ||

| Cúrcuma | ||

| Outras Especiarias | ||

| Misturas de Temperos | ||

| Por Forma | Inteiro | |

| Moído/Pó | ||

| Outros (triturado, flocos, pasta, etc.) | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Uso Final | Processamento de Alimentos | Panificação e Confeitaria |

| Sopas, Macarrão e Massas | ||

| Carne e Frutos do Mar | ||

| Molhos, Saladas e Temperos para Salada | ||

| Salgadinhos | ||

| Outras Aplicações | ||

| Serviços de Alimentação/HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | África do Sul | |

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Quênia | ||

| Etiópia | ||

| Gana | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado africano de especiarias e temperos?

O mercado é avaliado em USD 5,54 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por temperos orgânicos em toda a África?

Os produtos com certificação orgânica têm previsão de registrar uma CAGR de 9,62% até 2031.

Qual país lidera o consumo regional?

A Nigéria detém 21,55% da receita regional de 2025.

Qual segmento de produto está se expandindo mais rapidamente?

As ervas estão registrando uma CAGR de 9,12% até 2031.

Página atualizada pela última vez em: