Tamanho e Participação do Mercado de Aglutinantes para Ração na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 246.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 258.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 326.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aglutinantes para Ração na África por Mordor Intelligence

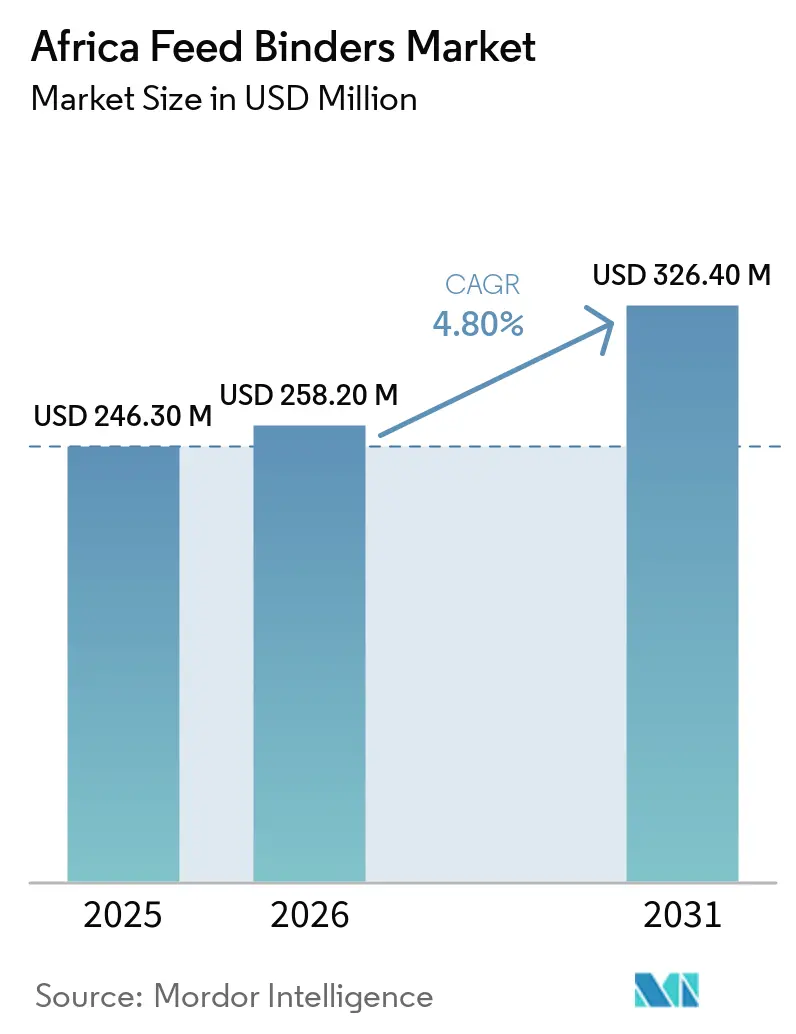

O tamanho do mercado de aglutinantes para ração na África deverá crescer de USD 246,30 milhões em 2025 para USD 258,20 milhões em 2026 e está previsto para atingir USD 326,40 milhões até 2031, a um CAGR de 4,80% no período de 2026 a 2031. O mercado de aglutinantes para ração na África está em expansão à medida que a produção comercial de ração escala em toda a região e as fábricas de ração migram da mistura informal para sistemas de peletização padronizados que dependem de desempenho consistente dos aglutinantes. A urbanização e o aumento do consumo de proteína em países como Nigéria, Egito, África do Sul e Quênia estão elevando a demanda por maior qualidade de peletes, melhor conversão alimentar e menor retrabalho em grandes fábricas, mantendo o mercado de aglutinantes para ração na África estreitamente ligado às tendências mais amplas de modernização da pecuária. O mercado também está sendo moldado por uma divisão entre fábricas que conseguem justificar formulações premium e fábricas que permanecem expostas aos custos de insumos importados, pressão cambial e qualidade irregular de matérias-primas. A África do Sul permanece central por combinar uma base madura de ração composta com produção doméstica de lignosulfonato, enquanto outros países ainda dependem mais fortemente de importações para grades especiais e de aglutinantes minerais. As fábricas que associam o uso de aglutinantes à redução de finos de peletes, menor consumo de energia e melhor rendimento tendem a avançar mais rapidamente na adoção do que as fábricas que avaliam os aglutinantes apenas como um item de custo de aditivo.

Principais Conclusões do Relatório

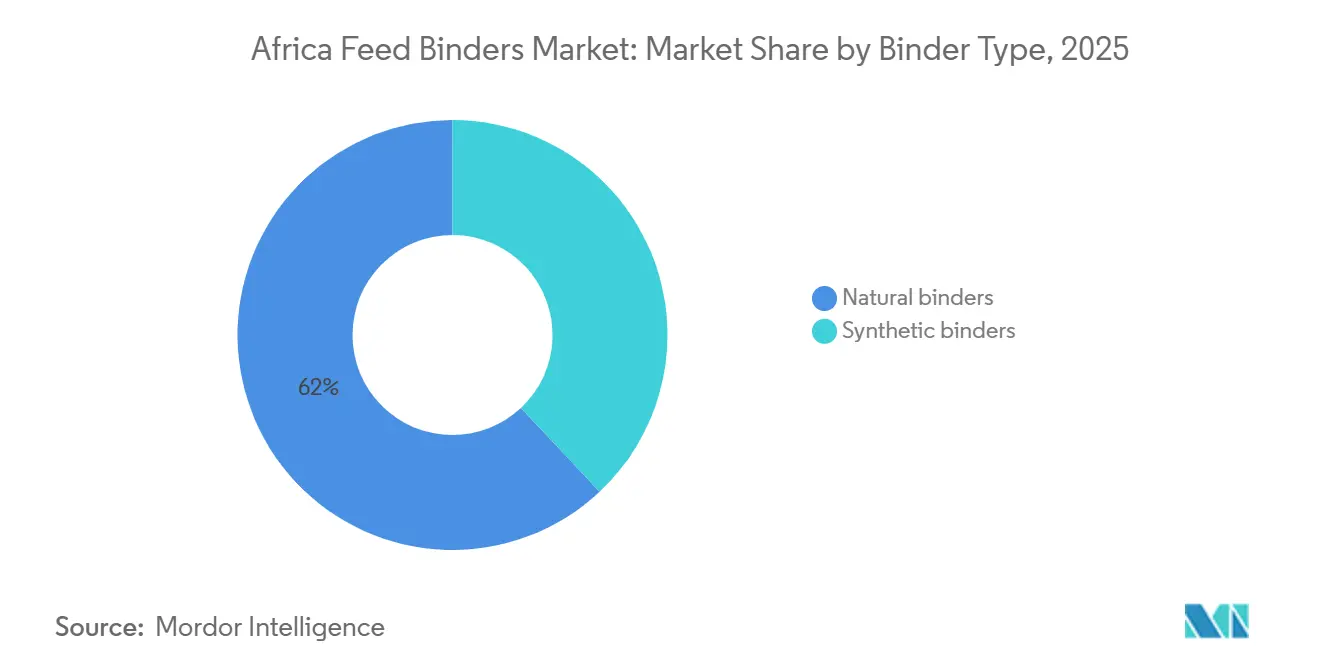

- Por sub aditivos, os aglutinantes naturais detiveram a maior participação do mercado de aglutinantes para ração na África em 2025, com 62%, enquanto o tipo de aglutinante de crescimento mais rpido são os aglutinantes naturais, com um CAGR de 4,8% de 2026 a 2031.

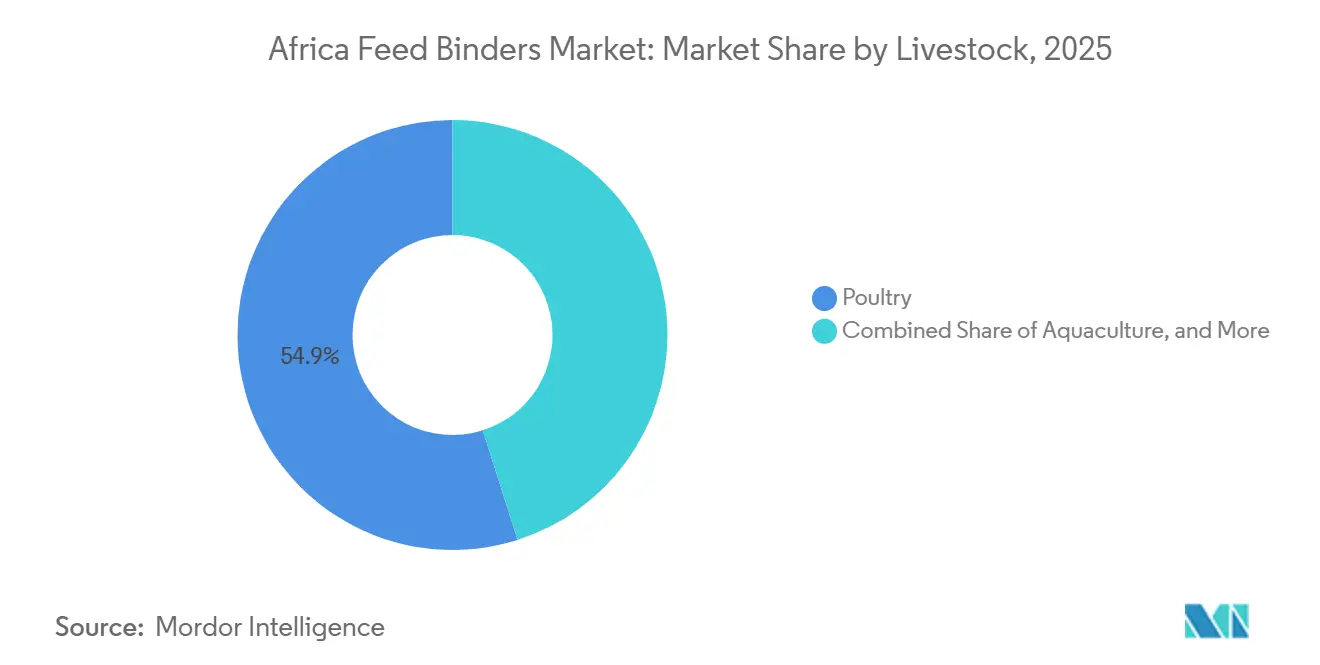

- Por animal, as aves representam o maior segmento, com 54,9% do tamanho do mercado de aglutinantes para ração na África em 2025, enquanto a aquicultura está projetada para ser o segmento de crescimento mais rápido, com um CAGR de 6,8% no período de 2026 a 2031.

- Por geografia, a África do Sul respondeu por 45,5% da participação do mercado de aglutinantes para ração na África em 2025, enquanto a Etiópia é a geografia de crescimento mais rápido, com um CAGR de 7,64% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aglutinantes para Ração na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de ração composta na África | +1.3% | Em toda a África, liderado pela África do Sul, Nigéria, Egito e Quênia | Curto prazo (≤ 2 anos) |

| Demanda por peletização de ração para aves | +1.2% | África do Sul, Nigéria, Egito, Quênia e Marrocos | Médio prazo (2-4 anos) |

| Expansão da ração para aquicultura e necessidades de estabilidade na água | +0.9% | Nigéria, Quênia, Uganda, Tanzânia e Zâmbia | Médio prazo (2-4 anos) |

| Redução de finos e ganhos na retenção de nutrientes | +0.7% | Em toda a África, mais forte em fábricas de grande escala na África do Sul e no Egito | Curto prazo (≤ 2 anos) |

| Migração para aglutinantes naturais à base de lignina | +0.6% | África do Sul e mercados africanos dependentes de importações | Longo prazo (≥ 4 anos) |

| Economia de custos de energia proveniente de peletes mais resistentes | +0.5% | África do Sul, Quênia e Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Ração Composta na África

O aumento da produção de ração composta permanece como uma das âncoras de demanda mais claras para o mercado de aglutinantes para ração na África. A produção comercial de ração cria uma necessidade direta de química aglutinante, pois a produção peletizada depende de durabilidade, menor quantidade de finos e rendimento estável, ao contrário da ração solta produzida na fazenda. Estima-se que a produção de ração na África atinja 64,2 milhões de toneladas métricas anuais até 2025, incluindo ração composta. África do Sul, Nigéria, Egito e Quênia estão projetados para liderar em termos de capacidade instalada de fábricas capazes de acomodar volumes maiores de aglutinantes. Planos apoiados pelo governo na Nigéria e atividades de testes regulatórios no Egito também indicam que a produção de ração está sendo organizada de forma mais formal, melhorando as condições para qualificação de aditivos e aquisição recorrente. À medida que mais volume de ração migra para sistemas de fábricas padronizados, o mercado de aglutinantes para ração na África se beneficia de cada nova linha de peletização, de cada atualização de fábrica e de cada transição da mistura informal para a produção industrial.

Demanda por Peletização de Ração para Aves

As aves permanecem a base de volume mais confiável para o mercado de aglutinantes para ração na África por combinar escala, estrutura comercial e pressão intensa sobre a eficiência alimentar. As operações de frangos de corte e poedeiras dependem fortemente da consistência dos peletes, o que torna os aglutinantes importantes não apenas para a integridade do pelete, mas também para a conversão alimentar, o desempenho no manuseio e a redução da perda de nutrientes durante o transporte. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção de carne de frango na África do Sul atingiu 1.645 mil toneladas métricas em 2025[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "The South African Animal Feed Industry," USDA FAS, apps.fas.usda.gov. Os esforços de recuperação e a ênfase da Nigéria em estruturas de política mais robustas para ração e forragem apoiaram o uso contínuo de aditivos orientados a peletes no maior sistema pecuário consumidor de ração da região.

Expansão da Ração para Aquicultura e Necessidades de Estabilidade na Água

A aquicultura é o uso final de crescimento mais rápido para o mercado de aglutinantes para ração na África porque a ração para peixes atribui um valor muito maior à estabilidade na água do que a ração para animais terrestres. Os peletes flutuantes e afundantes devem manter sua forma por tempo suficiente para limitar a perda de nutrientes e evitar a contaminação da água, tornando o desempenho do aglutinante um requisito técnico e não uma preferência de formulação. A inauguração da fábrica de ração para peixes da De Heus em Uganda em setembro de 2025 adicionou 100.000 toneladas métricas de capacidade anual no Leste e Centro da África, ampliando imediatamente a demanda por aglutinantes de grau para aquicultura[2]Fonte: De Heus Animal Nutrition, "De Heus Opens State-of-the-Art Fish Feed Factory in Uganda," De Heus Uganda, deheus.ug. Em 2025, a instalação planejada da DiscoverAqua no Quênia e a meta mais ampla de produção aquícola do Quênia reforçam a mesma direção de desenvolvimento no Leste da África, enquanto a Nigéria e outros centros de piscicultura de água doce continuam a expandir sua base de ração para peixes. Isso mantém a aquicultura como elemento central do perfil de crescimento futuro do mercado de aglutinantes para ração na África até 2031.

Redução de Finos e Ganhos na Retenção de Nutrientes

A redução de finos e a melhor retenção de nutrientes sustentam o mercado de aglutinantes para ração na África porque as fábricas perdem valor sempre que os peletes se fragmentam na linha, no armazenamento ou no transporte. Um melhor desempenho de aglutinação reduz o retrabalho, protege a consistência da formulação e melhora as chances de que os animais consumam a mistura de nutrientes pretendida em vez de uma ração separada. Em grandes fábricas, o efeito comercial é visível na estabilidade do rendimento e em menos interrupções no condicionamento e na peletização. Em fábricas menores, o benefício é mais simples, mas ainda importante, pois menor poeira e menor quebra de peletes podem reduzir o desperdício mesmo quando a instrumentação técnica é limitada. Os fornecedores que enquadram o valor do mercado de aglutinantes para ração na África em torno de resultados operacionais mensuráveis, em vez de métricas abstratas de peletes, tendem a melhorar a adoção, especialmente em fábricas onde cada tonelada de ração acabada deve passar rapidamente por equipamentos com restrições de capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de aglutinantes especiais importados e volatilidade cambial | -0.9% | Nigéria, Egito, Quênia, Argélia e Etiópia | Médio prazo (2-4 anos) |

| Sensibilidade ao preço entre fábricas de ração de pequeno e médio porte | -0.7% | Nigéria, Etiópia, Tanzânia e Zâmbia | Longo prazo (≥ 4 anos) |

| Disponibilidade instável de energia elétrica e vapor | -0.5% | Nigéria, África do Sul e Etiópia | Médio prazo (2-4 anos) |

| Variabilidade da qualidade dos grãos e matérias-primas com alta concentração de micotoxinas | -0.3% | África Subsaariana, com forte exposição no Quênia, Nigéria e Zâmbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Aglutinantes Especiais Importados e Volatilidade Cambial

A dependência de importações continua sendo uma restrição significativa ao mercado de aglutinantes para ração na África. A maioria dos aglutinantes sintéticos e minerais premium utilizados em toda a região ainda provém da Europa e da América do Norte, o que significa que os custos de frete, tarifas e a desvalorização cambial impactam diretamente os preços no destino. As moedas locais em vários mercados africanos estão projetadas para se depreciar significativamente em relação ao dólar dos Estados Unidos em 2024 e 2025. Essa depreciação levou as fábricas a encurtar seus ciclos de compra e reduzir os níveis de estoque. Como resultado, a adoção de aglutinantes premium torna-se mais desafiadora, pois eles precisam demonstrar valor não apenas por meio do desempenho técnico, mas também em um ambiente orçamentário em rápida mudança influenciado pelas flutuações das taxas de câmbio. Fornecedores com instalações de produção local ou estoque mantido por distribuidores, como a Sappi na África do Sul, estão melhor posicionados para enfrentar os desafios relacionados à moeda no mercado de aglutinantes para ração na África.

Variabilidade da Qualidade dos Grãos e Matérias-Primas com Alta Concentração de Micotoxinas

A variabilidade da qualidade dos grãos e a pressão das micotoxinas criam um obstáculo mais sutil, porém persistente, para o mercado de aglutinantes para ração na África. O milho, o sorgo e a farinha de amendoim formam grande parte da base de ração da região, e a qualidade variável das culturas altera o comportamento dos peletes e a resposta dos aglutinantes de lote para lote. Isso torna a otimização mais difícil, pois a mesma taxa de dosagem pode não ter desempenho consistente em diferentes condições de matéria-prima. Além disso, a contaminação recorrente por micotoxinas prolonga os ciclos de teste para aglutinantes premium, criando desafios de adoção para fábricas que já enfrentam pressões de custo. Nos casos em que as fábricas necessitam de ingredientes que melhorem tanto o desempenho na peletização quanto a segurança geral da ração, as soluções tradicionais baseadas apenas em aglutinantes frequentemente têm dificuldade em ganhar aceitação no mercado de aglutinantes para ração na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sub Aditivos: Aglutinantes Naturais Mantêm a Liderança, Variantes Minerais Ganham Terreno na Aquicultura

Os aglutinantes naturais responderam por 62% do mercado de aglutinantes para ração na África em 2025 e estão projetados para crescer a um CAGR de 4,8% entre 2026 e 2031, mantendo sua posição de liderança nas aplicações de aves, ruminantes e aquicultura. Seu domínio é atribuído ao desempenho eficaz de aglutinação, à familiaridade entre os fabricantes de ração e à maior aceitação regulatória. Na África do Sul, a produção de Pelletin da Sappi na Fábrica de Tugela oferece uma vantagem competitiva ao garantir um fornecimento local confiável de produtos aglutinantes, que ainda são importados em muitos outros mercados africanos. Essa disponibilidade doméstica melhora a segurança do fornecimento e reduz a exposição às flutuações cambiais e aos custos relacionados ao frete associados a aditivos especiais para ração. Amidos, dextrinas e produtos à base de melaço permanecem a base do segmento de aglutinantes naturais, com o melaço desempenhando um papel particularmente significativo nas formulações de ração para ruminantes do Sul da África, contribuindo para a palatabilidade e a ingestão de ração.

Os aglutinantes sintéticos continuam a atender aplicações especializadas no mercado de aglutinantes para ração na África, particularmente onde as fábricas de ração exigem maior estabilidade na água, maior integridade dos peletes ou controle mais rigoroso do processo. No entanto, a adoção de aglutinantes sintéticos permanece limitada devido aos custos mais elevados e à contínua dependência de importações em grande parte do continente. Enquanto isso, aglutinantes à base de minerais, como bentonita, caulim e sepiolita, estão ganhando espaço em países como Quênia, Uganda e Tanzânia, onde os produtores de ração estão cada vez mais focados na durabilidade dos peletes e no gerenciamento de micotoxinas. Consequentemente, o mercado está se tornando mais diversificado do que a distribuição geral de participação sugere, embora os aglutinantes naturais continuem a dominar a demanda por volume e permaneçam o principal motor de crescimento do setor de aglutinantes para ração na África.

Por Animal: Aves Dominam, Aquicultura Captura o Prêmio de Crescimento

As aves permaneceram como a maior participação da demanda pecuária no mercado de aglutinantes para ração na África em 2025, representando 54,9% do mercado. Essa posição reflete a escala da produção de ração para aves, o uso padrão de formatos de peletes e o papel dos produtores integrados na definição das expectativas de qualidade dos peletes em suas cadeias de suprimentos. Os compradores de ração para aves exercem pressão constante sobre a conversão, a redução de desperdício e o controle de custos, de modo que os aglutinantes permanecem relevantes mesmo quando as fábricas se mantêm cautelosas nos gastos com aditivos. Os sistemas comerciais de aves na África do Sul, Nigéria, Egito, Marrocos e Quênia fornecem os maiores volumes recorrentes de aglutinantes porque esses são os mercados onde a peletização é mais padronizada. O mercado de aglutinantes para ração na África, portanto, continua a depender das aves para a demanda base, mesmo que seu crescimento mais forte se mova para outros segmentos.

A aquicultura é o segmento pecuário de crescimento mais rápido no mercado de aglutinantes para ração na África, com um CAGR projetado de 6,8% até 2031. Em 2025, a inauguração da planta ugandesa da De Heus e a fábrica planejada da DiscoverAqua no Quênia foram significativas por introduzirem capacidade moderna de ração extrusada em mercados onde a estabilidade na água era uma necessidade e não uma opção. Os ruminantes fornecem uma base ampla, porém fragmentada, enquanto a ração para suínos permanece um mercado menor e mais organizado, centrado principalmente na África do Sul e no Marrocos. Essa combinação significa que o mercado de aglutinantes para ração na África ainda é liderado em volume pelas aves, mas está sendo impulsionado pela aquicultura, que apresenta padrões técnicos mais exigentes e maior disposição para especificar desempenho no nível da fórmula.

Análise Geográfica

Em 2025, a África do Sul respondeu por 45,5% da participação do mercado de aglutinantes para ração na África, posicionando-se como o principal polo regional para a atividade de fornecedores e qualificação de produtos. O país se beneficia de um setor de ração composta bem desenvolvido e abriga a única cadeia de suprimentos doméstica de lignosulfonato comercialmente estabelecida da África, operada pela Fábrica de Tugela da Sappi. Além disso, a África do Sul possui uma base concentrada de produtores industriais de ração que priorizam a durabilidade dos peletes, a eficiência da fábrica e a confiabilidade de aquisição em detrimento de considerações de custo. O Departamento de Agricultura dos Estados Unidos descreveu o setor de ração sul-africano como um dos mais avançados do continente, sublinhando seu papel crítico na estrutura regional de aquisição de aglutinantes para ração.

A Nigéria e o Egito apresentam oportunidades de crescimento significativas no mercado de aglutinantes para ração na África, impulsionadas por fatores distintos. O potencial da Nigéria reside em sua produção de ração para aves em larga escala e em iniciativas políticas para acelerar o desenvolvimento de ração e forragem, o que poderia aumentar a adoção de aditivos padronizados. Por outro lado, o ponto forte do Egito reside em seu arcabouço regulatório e na escala de seu sistema de fabricação de ração, que apoia o uso consistente de aditivos em ambientes comerciais controlados. Enquanto isso, Quênia, Marrocos e Argélia mantêm demanda estável por meio de sistemas organizados de aves e laticínios. Marrocos e Argélia dependem de fábricas comerciais maiores, enquanto o Quênia contribui com impulso adicional de crescimento por meio de seu setor de aquicultura em expansão.

A Etiópia é o mercado de crescimento mais rápido da região, com um CAGR projetado de 7,64% de 2026 a 2031. Esse crescimento é impulsionado pelo grande rebanho pecuário da Etiópia, o maior da África, que inclui bovinos, ovinos, caprinos, aves e camelos. À medida que a produção pecuária se torna mais comercializada, a demanda por ração composta aumenta, impulsionando diretamente o uso de aglutinantes para ração para melhorar a durabilidade dos peletes, reduzir o desperdício de ração e melhorar a qualidade da ração. De acordo com o Instituto Internacional de Pesquisa Pecuária, a população pecuária da Etiópia em 2025 incluía mais de 70 milhões de bovinos, 52,5 milhões de caprinos e 42,9 milhões de ovinos, o que impulsiona significativamente a demanda por aglutinantes para ração.

Cenário Competitivo

O mercado de aglutinantes para ração na África é fragmentado, com participantes-chave como BASF SE, Borregaard ASA, Kemin Industries, Inc., Alltech, Inc. e Sappi Limited respondendo coletivamente por receita significativa em 2025. Uma parcela substancial do mercado permanece acessível a especialistas regionais, distribuidores locais e fornecedores menores de aditivos, que competem com base em fatores como disponibilidade, tamanhos de embalagem e cobertura de mercado. A Sappi se beneficia de uma vantagem local estrutural devido à sua conexão com a única base de produção doméstica de lignosulfonato comercialmente estabelecida da África para aplicações em ração. A Borregaard mantém forte credibilidade técnica por meio de seu produto LignoBond e da reautorização regulatória em março de 2024, o que fortalece sua posição junto às fábricas que monitoram os padrões de conformidade vinculados à União Europeia.

Uma lacuna clara no mercado de aglutinantes para ração na África permanece a falta de produtos e sistemas de dosagem projetados especificamente para fábricas menores. Outro espaço em aberto reside em soluções que combinam desempenho de peletes com valor relacionado a micotoxinas, pois muitas fábricas enfrentam ambos os problemas simultaneamente. Empresas que conseguem localizar o fornecimento de aglutinantes minerais ou simplificar a dosagem líquida têm a ganhar com essa necessidade não atendida. O mercado também tende a recompensar fornecedores que consigam atender filtros de certificação como o GMP+ à medida que compradores multinacionais de ração e proteína endurecem os padrões de qualificação de fornecedores nas cadeias de aquisição africanas.

O posicionamento competitivo no mercado está sendo cada vez mais moldado pela capacidade dos fornecedores de oferecer suporte técnico e resultados de produção mensuráveis, em vez de focar exclusivamente no desempenho do aglutinante. Muitas fábricas de ração na África, particularmente em mercados pecuários emergentes, operam com capacidades limitadas de otimização de processos. Como resultado, essas fábricas atribuem valor significativo a fornecedores que possam auxiliar na eficiência da fábrica de peletes, nos ajustes de formulação e na garantia de qualidade. Empresas que combinam produtos aglutinantes com serviços técnicos no local, programas de treinamento e monitoramento de desempenho tendem a melhorar a retenção de clientes e a se diferenciar em um mercado onde as ofertas de produtos são frequentemente semelhantes. À medida que os fabricantes de ração priorizam a redução dos custos de produção enquanto mantêm a qualidade dos peletes, os fornecedores orientados a soluções estão projetados para fortalecer sua presença em toda a região.

Líderes do Setor de Aglutinantes para Ração na África

-

BASF SE

-

Borregaard ASA

-

Kemin Industries, Inc.

-

Alltech, Inc.

-

Sappi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A De Heus estabeleceu uma fábrica de ração para peixes em Uganda com capacidade de produção de até 100.000 toneladas métricas anuais para apoiar o crescimento da aquicultura no Leste da África. Este desenvolvimento é significativo para o mercado de aglutinantes para ração na África, pois a expansão da produção de ração para aquicultura está prevista para impulsionar a demanda por soluções de aglutinação de peletes que melhorem a durabilidade da ração, a estabilidade na água e a retenção de nutrientes na ração para peixes.

- Julho de 2024: O Marrocos implementou o Decreto nº 2-23-557, introduzindo padrões atualizados para a qualidade, segurança sanitária e rotulagem de ração animal destinada a animais produtores de alimentos. Esta mudança regulatória é significativa para o mercado de aglutinantes para ração na África, pois requisitos mais rigorosos para a fabricação de ração e conformidade de aditivos estão previstos para impulsionar a demanda por aditivos tecnológicos certificados, como aglutinantes de peletes, que melhoram a consistência e a durabilidade da ração.

- Abril de 2024: A Sappi Southern Africa obteve a certificação de Garantia de Segurança de Ração GMP+ para sua linha de produtos Pelletin, produzida na Fábrica de Tugela na África do Sul. Este desenvolvimento é significativo para o mercado de aglutinantes para ração na África, pois o Pelletin, um aglutinante de peletes à base de lignosulfonato utilizado em ração animal, melhora a disponibilidade de soluções de aglutinantes para ração certificadas localmente e aprimora a confiabilidade do fornecimento para os fabricantes de ração na região.

Escopo do Relatório do Mercado de Aglutinantes para Ração na África

Os aglutinantes para ração são aditivos incorporados às formulações de ração animal para melhorar a integridade física e a durabilidade dos peletes, migalhas ou farelo de ração. O relatório do mercado de aglutinantes para ração na África é segmentado por tipo de aglutinante (aglutinantes naturais, aglutinantes sintéticos e aglutinantes minerais), por animal (aquicultura, aves, ruminantes, suínos e outros animais) e por geografia (África do Sul, Nigéria, Egito, Quênia, Marrocos e Outros). As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Toneladas Métricas).

| Aglutinantes naturais |

| Aglutinantes sintéticos |

| Aves | ||

| Por Sub Animal | Frango de corte | |

| Poedeira | ||

| Outras Aves | ||

| Ruminantes | ||

| Bovinos de corte | ||

| Bovinos leiteiros | ||

| Outros Ruminantes | ||

| Aquicultura | Por Sub Animal | Peixes |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Suínos | ||

| Outros Animais | ||

| África do Sul |

| Nigéria |

| Egito |

| Quênia |

| Marrocos |

| Restante da África |

| Por Tipo de Aglutinante | Aglutinantes naturais | ||

| Aglutinantes sintéticos | |||

| Por Animal | Aves | ||

| Por Sub Animal | Frango de corte | ||

| Poedeira | |||

| Outras Aves | |||

| Ruminantes | |||

| Bovinos de corte | |||

| Bovinos leiteiros | |||

| Outros Ruminantes | |||

| Aquicultura | Por Sub Animal | Peixes | |

| Camarão | |||

| Outras Espécies de Aquicultura | |||

| Suínos | |||

| Outros Animais | |||

| Por Geografia | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Quênia | |||

| Marrocos | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para os aglutinantes para ração na África?

O mercado de aglutinantes para ração na África atingiu USD 258,20 milhões em 2026 e está previsto para alcançar USD 326,40 milhões até 2031, crescendo a um CAGR de 4,80% no período de 2026 a 2031.

Qual categoria pecuária gera a maior demanda por aglutinantes em toda a África?

As aves são a maior base de demanda porque representaram 54,9% da demanda por aditivos para ração na África em 2025 e dependem fortemente da qualidade dos peletes e da eficiência alimentar.

Qual categoria pecuária está crescendo mais rapidamente em termos de demanda por aglutinantes?

A aquicultura é o uso final de crescimento mais rápido, com um CAGR projetado de 6,8% até 2031, apoiado pela nova capacidade de ração para peixes em Uganda e no Quênia.

Por que a África do Sul lidera a demanda regional?

A África do Sul deteve 45,5% da receita regional em 2025 por combinar um setor de ração maduro, grandes produtores integrados e produção doméstica de lignosulfonato por meio da Fábrica de Tugela da Sappi.

Página atualizada pela última vez em: