Tamaño y Participación del Mercado de Aglutinantes para Piensos en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

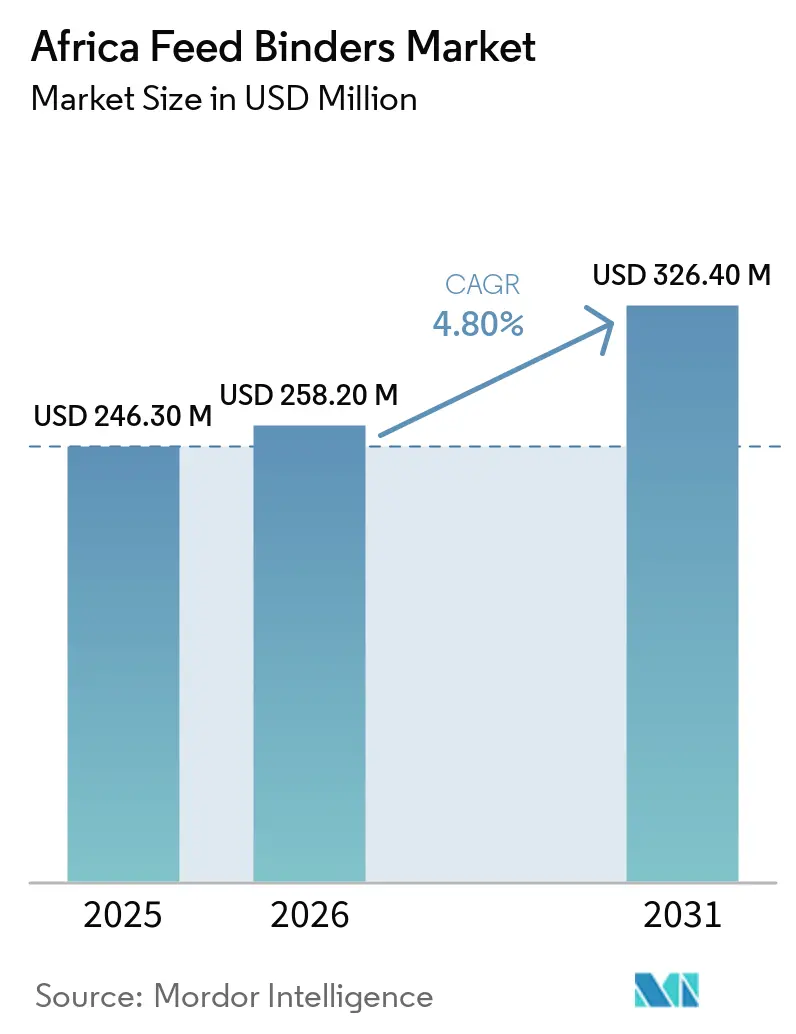

| Tamaño del mercado en el año base (2025) | 246.30 Millones de dólares |

| Tamaño del Mercado (2026) | 258.20 Millones de dólares |

| Tamaño del Mercado (2031) | 326.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aglutinantes para Piensos en África por Mordor Intelligence

Se prevé que el tamaño del mercado de aglutinantes para piensos en África crezca de USD 246,30 millones en 2025 a USD 258,20 millones en 2026, y se proyecta que alcance USD 326,40 millones en 2031 a una CAGR del 4,80% durante el período 2026-2031. El mercado de aglutinantes para piensos en África se está expandiendo a medida que la producción comercial de piensos escala en toda la región y las fábricas de piensos abandonan la mezcla informal para adoptar sistemas de peletización estandarizados que dependen de un rendimiento consistente de los aglutinantes. La urbanización y el aumento del consumo de proteínas en países como Nigeria, Egipto, Sudáfrica y Kenia están incrementando la demanda de mayor calidad de pellets, mejor conversión alimenticia y menor retrabajo en grandes fábricas, manteniendo el mercado de aglutinantes para piensos en África estrechamente vinculado a las tendencias más amplias de modernización ganadera. El mercado también está siendo moldeado por una división entre fábricas que pueden justificar formulaciones premium y fábricas que siguen expuestas a los costos de insumos importados, la presión del tipo de cambio y la calidad desigual de las materias primas. Sudáfrica sigue siendo central porque combina una base madura de piensos compuestos con producción doméstica de lignosulfonato, mientras que otros países aún dependen más de las importaciones para las categorías de aglutinantes especiales y minerales. Las fábricas que vinculan el uso de aglutinantes con menores finos de pellets, menor consumo de energía y mejor rendimiento tienen más probabilidades de avanzar más rápido en la adopción que las fábricas que evalúan los aglutinantes únicamente como una línea de costo de aditivos.

Conclusiones Clave del Informe

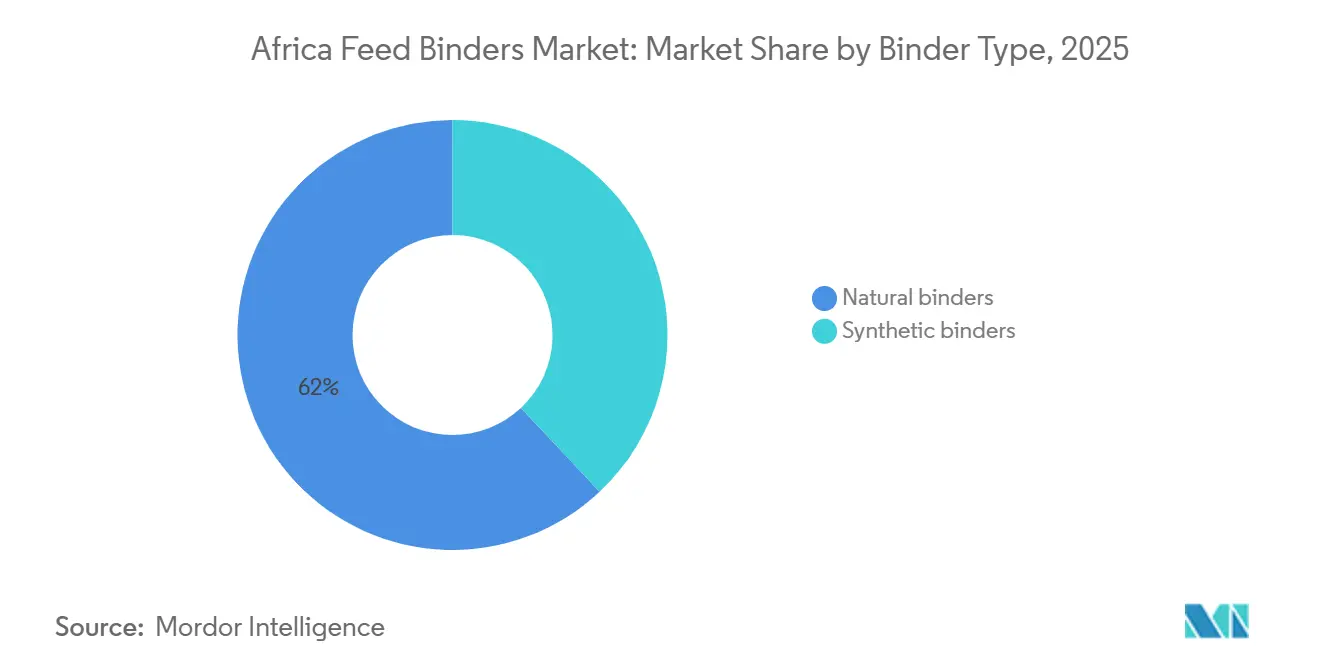

- Por sub aditivos, los aglutinantes naturales mantuvieron la mayor participación del mercado de aglutinantes para piensos en África en 2025, con un 62%, mientras que el tipo de aglutinante de más rápido crecimiento son los aglutinantes naturales, con una CAGR del 4,8% de 2026 a 2031.

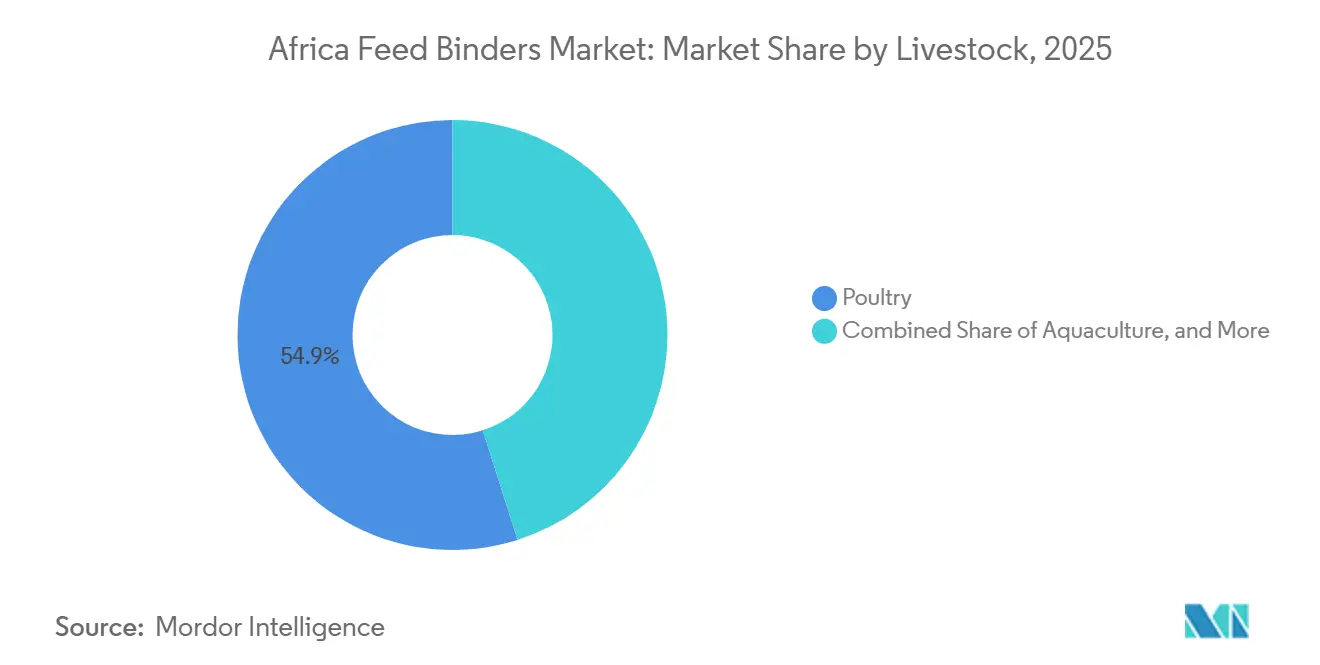

- Por tipo de animal, las aves de corral representan el segmento más grande, con el 54,9% del tamaño del mercado de aglutinantes para piensos en África en 2025, mientras que se proyecta que la acuicultura sea el segmento de más rápido crecimiento, con una CAGR del 6,8% durante el período 2026 a 2031.

- Por geografía, Sudáfrica representó el 45,5% de la participación del mercado de aglutinantes para piensos en África en 2025, mientras que Etiopía es la geografía de más rápido crecimiento, con una CAGR del 7,64% durante el período 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aglutinantes para Piensos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de piensos compuestos en África | +1.3% | A nivel continental, liderado por Sudáfrica, Nigeria, Egipto y Kenia | Corto plazo (≤ 2 años) |

| Demanda de peletización de piensos para aves de corral | +1.2% | Sudáfrica, Nigeria, Egipto, Kenia y Marruecos | Mediano plazo (2-4 años) |

| Expansión de la acuicultura y necesidades de estabilidad en agua | +0.9% | Nigeria, Kenia, Uganda, Tanzania y Zambia | Mediano plazo (2-4 años) |

| Reducción de finos y ganancias en retención de nutrientes | +0.7% | A nivel continental, con mayor intensidad en grandes fábricas de Sudáfrica y Egipto | Corto plazo (≤ 2 años) |

| Transición hacia aglutinantes naturales a base de lignina | +0.6% | Sudáfrica y mercados africanos dependientes de importaciones | Largo plazo (≥ 4 años) |

| Ahorro de costos energéticos derivados de pellets más resistentes | +0.5% | Sudáfrica, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Piensos Compuestos en África

El aumento de la producción de piensos compuestos sigue siendo uno de los anclajes de demanda más claros para el mercado de aglutinantes para piensos en África. La producción comercial de piensos genera una necesidad directa de química aglutinante, ya que la producción peletizada depende de la durabilidad, la reducción de finos y un rendimiento estable, algo que no ocurre con los piensos sueltos en granja. Se estima que la producción de piensos en África alcanzará 64,2 millones de toneladas métricas anuales en 2025, incluidos los piensos compuestos. Se proyecta que Sudáfrica, Nigeria, Egipto y Kenia lideren en términos de capacidad instalada de fábricas capaces de absorber mayores volúmenes de aglutinantes. Los planes respaldados por el gobierno en Nigeria y la actividad de pruebas regulatorias en Egipto también indican que la producción de piensos se está organizando de manera más formal, mejorando las condiciones para la calificación de aditivos y la adquisición recurrente. A medida que más volumen de piensos se incorpora a sistemas de fábricas estandarizados, el mercado de aglutinantes para piensos en África se beneficia de cada nueva línea de peletización, cada modernización de fábrica y cada transición de la mezcla informal a la producción industrial.

Demanda de Peletización de Piensos para Aves de Corral

Las aves de corral siguen siendo la base de volumen más confiable para el mercado de aglutinantes para piensos en África, ya que combinan escala, estructura comercial y una fuerte presión sobre la eficiencia alimenticia. Las operaciones de pollos de engorde y ponedoras dependen en gran medida de la consistencia del pellet, lo que hace que los aglutinantes sean importantes no solo para la integridad del pellet, sino también para la conversión alimenticia, el rendimiento en el manejo y la reducción de pérdidas de nutrientes durante el transporte. Según el Departamento de Agricultura de los Estados Unidos (USDA), la producción de carne de pollo en Sudáfrica alcanzó 1.645 miles de toneladas métricas en 2025[1]Fuente: Servicio Agrícola Exterior del USDA, "La Industria de Piensos para Animales en Sudáfrica," USDA FAS, apps.fas.usda.gov. Los esfuerzos de recuperación y el énfasis de Nigeria en marcos de política de piensos y forrajes más sólidos han respaldado el uso continuo de aditivos orientados a pellets en el sistema ganadero de mayor consumo de piensos de la región.

Expansión de la Acuicultura y Necesidades de Estabilidad en Agua

La acuicultura es el uso final de más rápido crecimiento para el mercado de aglutinantes para piensos en África, ya que los piensos para peces otorgan una prima mucho mayor a la estabilidad en agua que los piensos para animales terrestres. Los pellets flotantes y hundibles deben mantener su forma el tiempo suficiente para limitar la pérdida de nutrientes y evitar la contaminación del agua, lo que convierte el rendimiento del aglutinante en un requisito técnico más que en una preferencia de formulación. La apertura de la fábrica de piensos para peces de De Heus en Uganda en septiembre de 2025 añadió 100.000 toneladas métricas de capacidad anual en África Oriental y Central, lo que amplió de inmediato la demanda de aglutinantes de grado para acuicultura[2]Fuente: De Heus Animal Nutrition, "De Heus Inaugura una Fábrica de Piensos para Peces de Última Generación en Uganda," De Heus Uganda, deheus.ug. En 2025, la instalación DiscoverAqua planificada en Kenia y el objetivo más amplio de producción acuícola de Kenia refuerzan la misma dirección de avance en África Oriental, mientras que Nigeria y otros centros de acuicultura de agua dulce continúan expandiendo su base de piensos para peces. Esto mantiene a la acuicultura como elemento central del perfil de crecimiento futuro del mercado de aglutinantes para piensos en África hasta 2031.

Reducción de Finos y Ganancias en Retención de Nutrientes

La reducción de finos y la mejora en la retención de nutrientes respaldan el mercado de aglutinantes para piensos en África, ya que las fábricas pierden valor cada vez que los pellets se desintegran en la línea, en el almacenamiento o durante el transporte. Un mejor rendimiento de los aglutinantes reduce el retrabajo, protege la consistencia de la formulación y mejora las probabilidades de que los animales consuman la mezcla de nutrientes prevista en lugar de una ración separada. En las grandes fábricas, el efecto comercial es visible en la estabilidad del rendimiento y en menos interrupciones en el acondicionamiento y la peletización. En las fábricas más pequeñas, el beneficio es más simple pero igualmente importante, ya que la reducción del polvo y la menor rotura de pellets puede reducir el desperdicio incluso cuando la instrumentación técnica es limitada. Los proveedores que enmarcan el valor del mercado de aglutinantes para piensos en África en torno a resultados operativos medibles, en lugar de métricas abstractas de pellets, tienen más probabilidades de mejorar la adopción, especialmente en fábricas donde cada tonelada de pienso terminado debe moverse rápidamente a través de equipos con capacidad limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de aglutinantes especiales importados y volatilidad cambiaria | -0.9% | Nigeria, Egipto, Kenia, Argelia y Etiopía | Mediano plazo (2-4 años) |

| Sensibilidad al precio entre fábricas de piensos pequeñas y medianas | -0.7% | Nigeria, Etiopía, Tanzania y Zambia | Largo plazo (≥ 4 años) |

| Disponibilidad inestable de energía y vapor | -0.5% | Nigeria, Sudáfrica y Etiopía | Mediano plazo (2-4 años) |

| Variabilidad en la calidad de los granos y materias primas con alta carga de micotoxinas | -0.3% | África Subsahariana, con mayor exposición en Kenia, Nigeria y Zambia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Aglutinantes Especiales Importados y Volatilidad Cambiaria

La dependencia de las importaciones sigue siendo una restricción significativa para el mercado de aglutinantes para piensos en África. La mayoría de los aglutinantes sintéticos y minerales premium utilizados en toda la región aún provienen de Europa y América del Norte, lo que significa que los costos de flete, los aranceles y la debilidad de las monedas locales repercuten directamente en los precios de entrega. Se proyecta que las monedas locales en varios mercados africanos se deprecien significativamente frente al dólar estadounidense en 2024 y 2025. Esta depreciación ha llevado a las fábricas a acortar sus ciclos de compra y reducir los niveles de inventario. Como resultado, la adopción de aglutinantes premium se vuelve más difícil, ya que deben demostrar valor no solo a través del rendimiento técnico, sino también dentro de un entorno presupuestario en rápida evolución influenciado por las fluctuaciones del tipo de cambio. Los proveedores con instalaciones de producción local o inventario en manos de distribuidores, como Sappi en Sudáfrica, están mejor posicionados para afrontar los desafíos relacionados con la moneda en el mercado de aglutinantes para piensos en África.

Variabilidad en la Calidad de los Granos y Materias Primas con Alta Carga de Micotoxinas

La variabilidad en la calidad de los granos y la presión de las micotoxinas crean un obstáculo más sutil pero persistente para el mercado de aglutinantes para piensos en África. El maíz, el sorgo y la harina de cacahuete forman una gran parte de la base de piensos de la región, y la calidad variable de los cultivos modifica el comportamiento del pellet y la respuesta del aglutinante de un lote a otro. Esto dificulta la optimización, ya que la misma dosis puede no rendir de manera consistente en diferentes condiciones de materias primas. Además, la contaminación recurrente por micotoxinas prolonga los ciclos de prueba para los aglutinantes premium, creando desafíos de adopción para las fábricas que ya enfrentan presiones de costos. En los casos en que las fábricas requieren ingredientes que mejoren tanto el rendimiento de la peletización como la seguridad general del pienso, las soluciones tradicionales basadas únicamente en aglutinantes a menudo tienen dificultades para ganar aceptación en el mercado de aglutinantes para piensos en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sub Aditivos: Los Aglutinantes Naturales Mantienen el Liderazgo, las Variantes Minerales Ganan Terreno en la Acuicultura

Los aglutinantes naturales representaron el 62% del mercado de aglutinantes para piensos en África en 2025 y se proyecta que crezcan a una CAGR del 4,8% entre 2026 y 2031, manteniendo su posición de liderazgo en aplicaciones de aves de corral, rumiantes y acuicultura. Su dominio se atribuye a un rendimiento aglutinante eficaz, la familiaridad entre los fabricantes de piensos y una aceptación regulatoria más amplia. En Sudáfrica, la producción de Pelletin de Sappi en la Fábrica de Tugela proporciona una ventaja competitiva al garantizar un suministro local confiable de productos aglutinantes, que aún se importan en muchos otros mercados africanos. Esta disponibilidad doméstica mejora la seguridad del suministro y reduce la exposición a las fluctuaciones cambiarias y los costos relacionados con el flete asociados a los aditivos especiales para piensos. Los almidones, las dextrinas y los productos a base de melaza siguen siendo la piedra angular del segmento de aglutinantes naturales, con la melaza desempeñando un papel particularmente significativo en las formulaciones de piensos para rumiantes en el sur de África, contribuyendo a la palatabilidad y la ingesta de pienso.

Los aglutinantes sintéticos continúan sirviendo a aplicaciones especializadas dentro del mercado de aglutinantes para piensos en África, particularmente donde las fábricas de piensos requieren mayor estabilidad en agua, mayor integridad del pellet o un control de proceso más estricto. Sin embargo, la adopción de aglutinantes sintéticos sigue siendo limitada debido a los mayores costos y la continua dependencia de las importaciones en gran parte del continente. Mientras tanto, los aglutinantes a base de minerales como la bentonita, el caolín y la sepiolita están ganando terreno en países como Kenia, Uganda y Tanzania, donde los productores de piensos se centran cada vez más en la durabilidad del pellet y el manejo de micotoxinas. En consecuencia, el mercado se está diversificando más de lo que sugiere la distribución general de participación, aunque los aglutinantes naturales continúan dominando la demanda en volumen y siguen siendo el principal motor de crecimiento de la industria de aglutinantes para piensos en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Las Aves de Corral Dominan, la Acuicultura Captura la Prima de Crecimiento

Las aves de corral mantuvieron la mayor participación de la demanda ganadera en el mercado de aglutinantes para piensos en África en 2025, representando el 54,9% del mercado. Esa posición refleja la escala de la producción de piensos para aves de corral, el uso estándar de formatos de pellets y el papel de los productores integrados en establecer las expectativas de calidad de pellets en sus cadenas de suministro. Los compradores de piensos para aves de corral ejercen una presión constante sobre la conversión, la reducción de desperdicios y el control de costos, por lo que los aglutinantes siguen siendo relevantes incluso cuando las fábricas se mantienen cautelosas en el gasto en aditivos. Los sistemas comerciales de aves de corral en Sudáfrica, Nigeria, Egipto, Marruecos y Kenia proporcionan los mayores volúmenes recurrentes de aglutinantes, ya que estos son los mercados donde la peletización está más estandarizada. El mercado de aglutinantes para piensos en África, por lo tanto, continúa dependiendo de las aves de corral para la demanda base, incluso cuando su crecimiento más sólido se desplaza hacia otros segmentos.

La acuicultura es el segmento ganadero de más rápido crecimiento en el mercado de aglutinantes para piensos en África, con una CAGR proyectada del 6,8% hasta 2031. En 2025, la apertura de la planta ugandesa de De Heus y la fábrica DiscoverAqua planificada en Kenia fueron significativas, ya que introdujeron capacidad moderna de piensos extruidos en mercados donde la estabilidad en agua era una necesidad y no una opción. Los rumiantes proporcionan una base amplia pero fragmentada, mientras que el mercado de piensos para porcinos sigue siendo más pequeño y organizado, centrado principalmente en Sudáfrica y Marruecos. Esta combinación significa que el mercado de aglutinantes para piensos en África sigue siendo liderado en volumen por las aves de corral, pero está siendo impulsado hacia adelante por la acuicultura, que exige estándares técnicos más rigurosos y una mayor disposición a especificar el rendimiento a nivel de fórmula.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Sudáfrica representó el 45,5% de la participación del mercado de aglutinantes para piensos en África, posicionándose como el principal centro regional para la actividad de proveedores y la calificación de productos. El país se beneficia de un sector de piensos compuestos bien desarrollado y alberga la única cadena de suministro doméstica de lignosulfonato establecida comercialmente en África, operada a través de la Fábrica de Tugela de Sappi. Además, Sudáfrica cuenta con una base concentrada de productores industriales de piensos que priorizan la durabilidad del pellet, la eficiencia de la fábrica y la fiabilidad de la adquisición por encima de las consideraciones de costo. El Departamento de Agricultura de los Estados Unidos ha descrito la industria de piensos sudafricana como una de las más avanzadas del continente, subrayando su papel fundamental en la estructura de adquisición regional de aglutinantes para piensos.

Nigeria y Egipto presentan importantes oportunidades de crecimiento dentro del mercado de aglutinantes para piensos en África, impulsadas por factores distintos. El potencial de Nigeria radica en su producción de piensos para aves de corral a gran escala y en las iniciativas de política para acelerar el desarrollo de piensos y forrajes, lo que podría aumentar la adopción de aditivos estandarizados. Por el contrario, la fortaleza de Egipto radica en su marco regulatorio y en la escala de su sistema de fabricación de piensos, que respalda el uso consistente de aditivos en entornos comerciales controlados. Mientras tanto, Kenia, Marruecos y Argelia mantienen una demanda estable a través de sistemas organizados de aves de corral y lácteos. Marruecos y Argelia dependen de fábricas comerciales más grandes, mientras que Kenia aporta un impulso de crecimiento adicional a través de su sector acuícola en expansión.

Etiopía es el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 7,64% de 2026 a 2031. Este crecimiento está impulsado por el gran rebaño ganadero de Etiopía, el más grande de África, que incluye ganado bovino, ovino, caprino, aves de corral y camellos. A medida que la producción ganadera se comercializa más, la demanda de piensos compuestos aumenta, impulsando directamente el uso de aglutinantes para piensos para mejorar la durabilidad del pellet, reducir el desperdicio de pienso y mejorar la calidad del pienso. Según el Instituto Internacional de Investigación Ganadera, la población ganadera de Etiopía en 2025 incluía más de 70 millones de cabezas de ganado bovino, 52,5 millones de cabras y 42,9 millones de ovejas, lo que impulsa significativamente la demanda de aglutinantes para piensos.

Panorama Competitivo

El mercado de aglutinantes para piensos en África está fragmentado, con actores clave como BASF SE, Borregaard ASA, Kemin Industries, Inc., Alltech, Inc. y Sappi Limited que en conjunto representan ingresos significativos en 2025. Una parte sustancial del mercado sigue siendo accesible para especialistas regionales, distribuidores locales y proveedores de aditivos más pequeños, que compiten en función de factores como la disponibilidad, los tamaños de envase y la cobertura de mercado. Sappi se beneficia de una ventaja local estructural debido a su conexión con la única base de producción doméstica de lignosulfonato establecida comercialmente en África para aplicaciones en piensos. Borregaard mantiene una sólida credibilidad técnica a través de su producto LignoBond y la reautorización regulatoria de marzo de 2024, lo que refuerza su posición con las fábricas que supervisan los estándares de cumplimiento vinculados a la Unión Europea.

Una brecha clara en el mercado de aglutinantes para piensos en África sigue siendo la falta de productos y sistemas de dosificación diseñados específicamente para fábricas más pequeñas. Otro espacio abierto radica en soluciones que combinen el rendimiento del pellet con valor relacionado con las micotoxinas, ya que muchas fábricas enfrentan ambos problemas simultáneamente. Las empresas que puedan localizar el suministro de aglutinantes minerales o simplificar la dosificación líquida tienen posibilidades de beneficiarse de esta necesidad insatisfecha. El mercado también es probable que recompense a los proveedores que puedan cumplir con filtros de certificación como GMP+ a medida que los compradores multinacionales de piensos y proteínas endurecen los estándares de calificación de proveedores en las cadenas de adquisición africanas.

El posicionamiento competitivo en el mercado está siendo moldeado cada vez más por la capacidad de los proveedores para ofrecer soporte técnico y resultados de producción medibles, en lugar de centrarse únicamente en el rendimiento del aglutinante. Muchas fábricas de piensos en África, particularmente en mercados ganaderos emergentes, operan con capacidades limitadas de optimización de procesos. Como resultado, estas fábricas otorgan un valor significativo a los proveedores que pueden ayudar con la eficiencia de la fábrica de pellets, los ajustes de formulación y el aseguramiento de la calidad. Las empresas que combinan productos aglutinantes con servicios técnicos in situ, programas de capacitación y monitoreo del rendimiento tienen más probabilidades de mejorar la retención de clientes y diferenciarse en un mercado donde las ofertas de productos suelen ser similares. A medida que los fabricantes de piensos priorizan la reducción de los costos de producción mientras mantienen la calidad del pellet, se proyecta que los proveedores orientados a soluciones fortalezcan su presencia en toda la región.

Líderes de la Industria de Aglutinantes para Piensos en África

BASF SE

Borregaard ASA

Kemin Industries, Inc.

Alltech, Inc.

Sappi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: De Heus estableció una fábrica de piensos para peces en Uganda con una capacidad de producción de hasta 100.000 toneladas métricas anuales para apoyar el crecimiento de la acuicultura en África Oriental. Este desarrollo es significativo para el mercado de aglutinantes para piensos en África, ya que se anticipa que la expansión de la producción de piensos para acuicultura impulsará la demanda de soluciones de aglutinación de pellets que mejoren la durabilidad del pienso, la estabilidad en agua y la retención de nutrientes en los piensos para peces.

- Julio de 2024: Marruecos implementó el Decreto N.° 2-23-557, introduciendo estándares actualizados para la calidad, la seguridad sanitaria y el etiquetado de piensos para animales destinados a animales productores de alimentos. Este cambio regulatorio es significativo para el mercado de aglutinantes para piensos en África, ya que se anticipa que los requisitos más estrictos para la fabricación de piensos y el cumplimiento de aditivos impulsarán la demanda de aditivos tecnológicos certificados, como los aglutinantes de pellets, que mejoran la consistencia y la durabilidad del pienso.

- Abril de 2024: Sappi Southern Africa obtuvo la certificación de Garantía de Seguridad de Piensos GMP+ para su gama de productos Pelletin, producida en la Fábrica de Tugela en Sudáfrica. Este desarrollo es significativo para el mercado de aglutinantes para piensos en África, ya que Pelletin, un aglutinante de pellets a base de lignosulfonato utilizado en piensos para animales, mejora la disponibilidad de soluciones de aglutinantes para piensos certificadas localmente y mejora la fiabilidad del suministro para los fabricantes de piensos en la región.

Alcance del Informe del Mercado de Aglutinantes para Piensos en África

Los aglutinantes para piensos son aditivos incorporados en las formulaciones de piensos para animales con el fin de mejorar la integridad física y la durabilidad de los pellets, migas o harinas de pienso. El informe del mercado de aglutinantes para piensos en África está segmentado por tipo de aglutinante (aglutinantes naturales, aglutinantes sintéticos y aglutinantes minerales), por tipo de animal (acuicultura, aves de corral, rumiantes, porcinos y otros animales), y por geografía (Sudáfrica, Nigeria, Egipto, Kenia, Marruecos y Otros). Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Aglutinantes naturales |

| Aglutinantes sintéticos |

| Aves de corral | ||

| Por Sub Tipo de Animal | Pollos de engorde | |

| Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | ||

| Ganado de carne | ||

| Ganado lechero | ||

| Otros Rumiantes | ||

| Acuicultura | Por Sub Tipo de Animal | Peces |

| Camarones | ||

| Otras Especies Acuícolas | ||

| Porcinos | ||

| Otros Animales | ||

| Sudáfrica |

| Nigeria |

| Egipto |

| Kenia |

| Marruecos |

| Resto de África |

| Por Tipo de Aglutinante | Aglutinantes naturales | ||

| Aglutinantes sintéticos | |||

| Por Tipo de Animal | Aves de corral | ||

| Por Sub Tipo de Animal | Pollos de engorde | ||

| Ponedoras | |||

| Otras Aves de Corral | |||

| Rumiantes | |||

| Ganado de carne | |||

| Ganado lechero | |||

| Otros Rumiantes | |||

| Acuicultura | Por Sub Tipo de Animal | Peces | |

| Camarones | |||

| Otras Especies Acuícolas | |||

| Porcinos | |||

| Otros Animales | |||

| Por Geografía | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Kenia | |||

| Marruecos | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de aglutinantes para piensos en África?

El mercado de aglutinantes para piensos en África se situó en USD 258,20 millones en 2026 y se proyecta que alcance USD 326,40 millones en 2031, creciendo a una CAGR del 4,80% durante el período 2026-2031.

¿Qué categoría de ganado genera la mayor demanda de aglutinantes en África?

Las aves de corral son la mayor base de demanda porque representaron el 54,9% de la demanda de aditivos para piensos en África en 2025 y dependen en gran medida de la calidad del pellet y la eficiencia alimenticia.

¿Qué categoría de ganado está creciendo más rápido en la demanda de aglutinantes?

La acuicultura es el uso final de más rápido crecimiento, con una CAGR proyectada del 6,8% hasta 2031, respaldada por la nueva capacidad de piensos para peces en Uganda y Kenia.

¿Por qué Sudáfrica lidera la demanda regional?

Sudáfrica mantuvo el 45,5% de los ingresos regionales en 2025 porque combina una industria de piensos madura, grandes productores integrados y producción doméstica de lignosulfonato a través de la Fábrica de Tugela de Sappi.

Última actualización de la página el: