Taille et part du marché des liants pour aliments en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

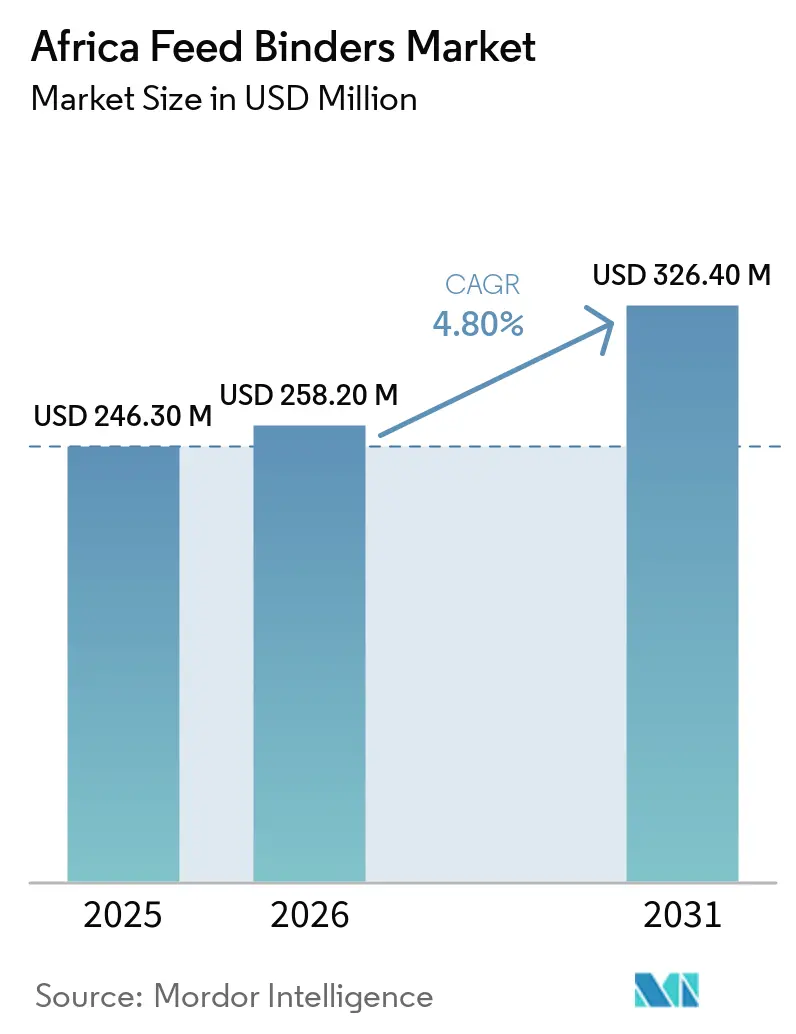

| Taille du marché de l'année de base (2025) | 246.30 Millions de dollars américains |

| Taille du Marché (2026) | 258.20 Millions de dollars américains |

| Taille du Marché (2031) | 326.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liants pour aliments en Afrique par Mordor Intelligence

La taille du marché des liants pour aliments en Afrique devrait croître de 246,30 millions USD en 2025 à 258,20 millions USD en 2026 et devrait atteindre 326,40 millions USD d'ici 2031, à un CAGR de 4,80 % sur la période 2026-2031. Le marché des liants pour aliments en Afrique se développe à mesure que la production commerciale d'aliments s'intensifie dans la région et que les usines d'aliments abandonnent le mélange informel au profit de systèmes de granulation standardisés qui dépendent de performances constantes des liants. L'urbanisation et la hausse de la consommation de protéines dans des pays tels que le Nigeria, l'Égypte, l'Afrique du Sud et le Kenya accroissent la demande de granulés de meilleure qualité, d'une meilleure conversion alimentaire et d'une réduction des retouches dans les grandes usines, maintenant ainsi le marché des liants pour aliments en Afrique étroitement lié aux tendances plus larges de modernisation de l'élevage. Le marché est également façonné par une fracture entre les usines capables de justifier des formulations haut de gamme et celles qui restent exposées aux coûts des intrants importés, à la pression des taux de change et à la qualité inégale des matières premières. L'Afrique du Sud reste centrale car elle combine une base d'aliments composés mature avec une production nationale de lignosulfonate, tandis que d'autres pays dépendent encore davantage des importations pour les grades de liants spéciaux et minéraux. Les usines qui associent l'utilisation de liants à une réduction des fines de granulés, une moindre consommation d'énergie et un meilleur débit sont susceptibles d'accélérer leur adoption par rapport aux usines qui évaluent les liants uniquement comme un poste de coût d'additif.

Principaux enseignements du rapport

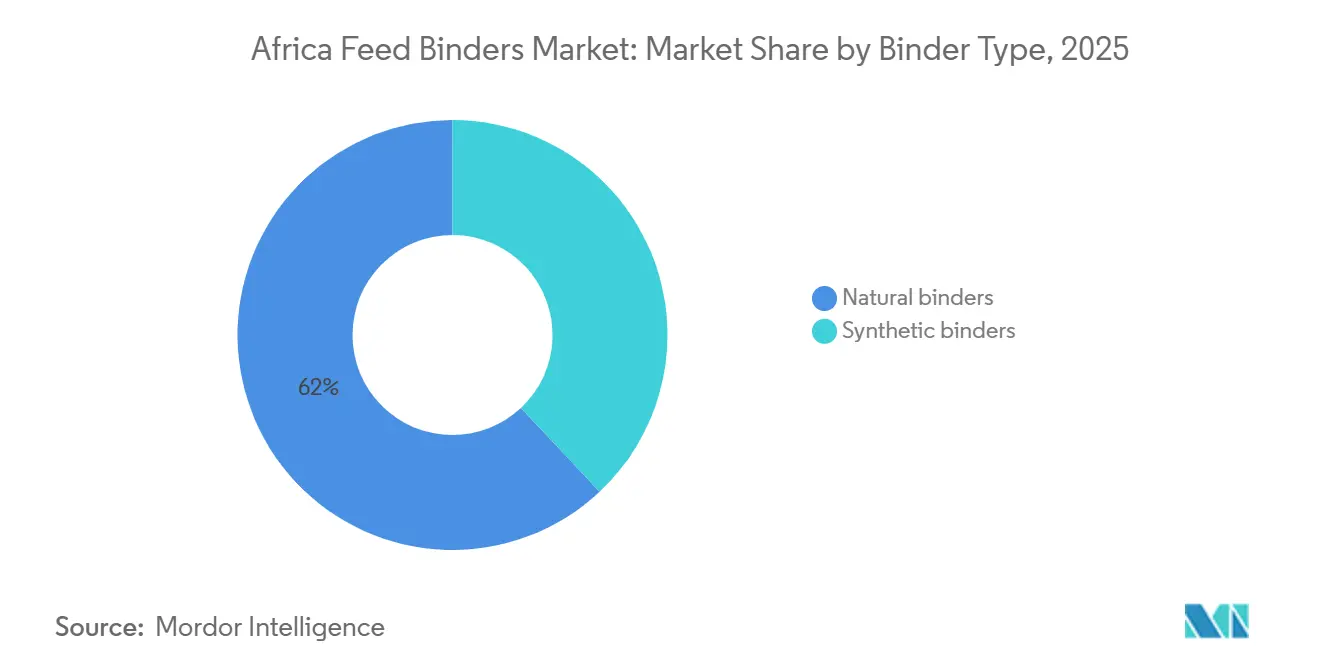

- Par sous-additifs, les liants naturels détenaient la plus grande part du marché des liants pour aliments en Afrique en 2025, à 62 %, tandis que le type de liant à la croissance la plus rapide est les liants naturels, avec un CAGR de 4,8 % de 2026 à 2031.

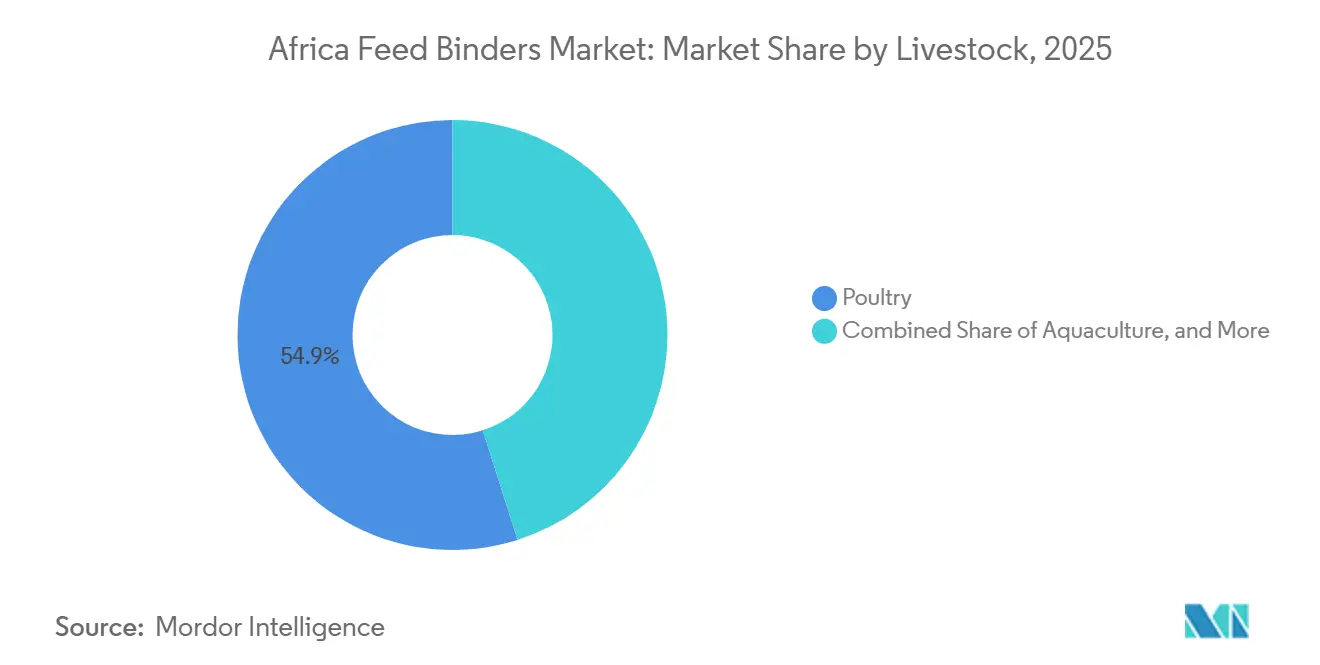

- Par animal, la volaille représente le segment le plus important, soit 54,9 % de la taille du marché des liants pour aliments en Afrique en 2025, tandis que l'aquaculture devrait être le segment à la croissance la plus rapide, avec un CAGR de 6,8 % de 2026 à 2031.

- Par géographie, l'Afrique du Sud représentait 45,5 % de la part du marché des liants pour aliments en Afrique en 2025, tandis que l'Éthiopie est la géographie à la croissance la plus rapide, avec un CAGR de 7,64 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des liants pour aliments en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'aliments composés en Afrique | +1.3% | À l'échelle de l'Afrique, portée par l'Afrique du Sud, le Nigeria, l'Égypte et le Kenya | Court terme (≤ 2 ans) |

| Demande de granulation des aliments pour volaille | +1.2% | Afrique du Sud, Nigeria, Égypte, Kenya et Maroc | Moyen terme (2-4 ans) |

| Expansion de l'alimentation aquacole et besoins en stabilité à l'eau | +0.9% | Nigeria, Kenya, Ouganda, Tanzanie et Zambie | Moyen terme (2-4 ans) |

| Réduction des fines et gains de rétention des nutriments | +0.7% | À l'échelle de l'Afrique, plus marquée dans les grandes usines d'Afrique du Sud et d'Égypte | Court terme (≤ 2 ans) |

| Transition vers des liants naturels à base de lignine | +0.6% | Afrique du Sud et marchés africains dépendants des importations | Long terme (≥ 4 ans) |

| Économies d'énergie grâce à des granulés plus résistants | +0.5% | Afrique du Sud, Kenya et Nigeria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'aliments composés en Afrique

La hausse de la production d'aliments composés reste l'un des facteurs de demande les plus clairs pour le marché des liants pour aliments en Afrique. La production commerciale d'aliments crée un besoin direct en chimie liante, car la production de granulés dépend de la durabilité, de la réduction des fines et d'un débit stable, contrairement aux aliments en vrac produits à la ferme. La production d'aliments en Afrique devrait atteindre 64,2 millions de tonnes métriques annuellement d'ici 2025, y compris les aliments composés. L'Afrique du Sud, le Nigeria, l'Égypte et le Kenya devraient être en tête en termes de capacité d'usine installée capable d'absorber des volumes de liants plus élevés. Les plans soutenus par les gouvernements au Nigeria et les activités de tests réglementaires en Égypte indiquent également que la production d'aliments est organisée de manière plus formelle, améliorant ainsi les conditions de qualification des additifs et de passation de marchés récurrents. À mesure que davantage de volumes d'aliments transitent par des systèmes d'usines standardisés, le marché des liants pour aliments en Afrique bénéficie de chaque nouvelle ligne de granulation, de chaque modernisation d'usine et de chaque passage du mélange informel à la production industrielle.

Demande de granulation des aliments pour volaille

La volaille reste la base de volume la plus fiable pour le marché des liants pour aliments en Afrique, car elle combine échelle, structure commerciale et pression constante sur l'efficacité alimentaire. Les élevages de poulets de chair et de pondeuses dépendent fortement de la cohérence des granulés, ce qui rend les liants importants non seulement pour l'intégrité des granulés, mais aussi pour la conversion alimentaire, les performances de manutention et la réduction des pertes de nutriments lors du transport. Selon le Département de l'Agriculture des États-Unis (USDA), la production de viande de poulet en Afrique du Sud a atteint 1 645 milliers de tonnes métriques en 2025[1]Source : Service agricole étranger de l'USDA, "L'industrie sud-africaine des aliments pour animaux", USDA FAS, apps.fas.usda.gov. Les efforts de redressement et l'accent mis par le Nigeria sur des cadres politiques plus solides en matière d'aliments et de fourrage ont soutenu l'utilisation continue d'additifs orientés granulés dans le plus grand système d'élevage consommateur d'aliments de la région.

Expansion de l'alimentation aquacole et besoins en stabilité à l'eau

L'aquaculture est le débouché final à la croissance la plus rapide pour le marché des liants pour aliments en Afrique, car les aliments pour poissons accordent une prime bien plus élevée à la stabilité à l'eau que les aliments pour animaux terrestres. Les granulés flottants et coulants doivent conserver leur forme suffisamment longtemps pour limiter les pertes de nutriments et éviter la contamination de l'eau, faisant de la performance des liants une exigence technique plutôt qu'une préférence de formulation. L'ouverture de l'usine d'aliments pour poissons de De Heus en Ouganda en septembre 2025 a ajouté 100 000 tonnes métriques de capacité annuelle en Afrique orientale et centrale, ce qui a immédiatement élargi la demande de liants de qualité aquacole[2]Source : De Heus Animal Nutrition, "De Heus ouvre une usine d'aliments pour poissons ultramoderne en Ouganda", De Heus Ouganda, deheus.ug. En 2025, l'installation DiscoverAqua prévue au Kenya et l'objectif plus large de production aquacole du Kenya renforcent la même direction en Afrique orientale, tandis que le Nigeria et d'autres centres d'élevage en eau douce continuent d'élargir leur base d'aliments pour poissons. Cela maintient l'aquaculture au cœur du profil de croissance prospectif du marché des liants pour aliments en Afrique jusqu'en 2031.

Réduction des fines et gains de rétention des nutriments

La réduction des fines et l'amélioration de la rétention des nutriments soutiennent le marché des liants pour aliments en Afrique, car les usines perdent de la valeur chaque fois que les granulés se dégradent sur la ligne, en stockage ou lors du transport. De meilleures performances de liaison réduisent les retouches, protègent la cohérence de la formulation et améliorent les chances que les animaux consomment le mélange nutritif prévu plutôt qu'une ration séparée. Dans les grandes usines, l'effet commercial est visible dans la stabilité du débit et la réduction des interruptions autour du conditionnement et de la granulation. Dans les petites usines, l'avantage est plus simple mais tout aussi important, car une moindre poussière et une moindre casse des granulés peuvent réduire les déchets même lorsque l'instrumentation technique est limitée. Les fournisseurs qui présentent la valeur du marché des liants pour aliments en Afrique autour de résultats opérationnels mesurables plutôt que de métriques abstraites de granulés sont susceptibles d'améliorer l'adoption, en particulier dans les usines où chaque tonne d'aliments finis doit transiter rapidement par des équipements contraints.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts des liants spéciaux importés et volatilité des devises | -0.9% | Nigeria, Égypte, Kenya, Algérie et Éthiopie | Moyen terme (2-4 ans) |

| Sensibilité aux prix parmi les petites et moyennes usines d'aliments | -0.7% | Nigeria, Éthiopie, Tanzanie et Zambie | Long terme (≥ 4 ans) |

| Disponibilité instable de l'électricité et de la vapeur | -0.5% | Nigeria, Afrique du Sud et Éthiopie | Moyen terme (2-4 ans) |

| Variabilité de la qualité des céréales et matières premières fortement chargées en mycotoxines | -0.3% | Afrique subsaharienne, avec une forte exposition au Kenya, au Nigeria et en Zambie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts des liants spéciaux importés et volatilité des devises

La dépendance aux importations continue d'être une contrainte importante sur le marché des liants pour aliments en Afrique. La majorité des liants synthétiques et minéraux haut de gamme utilisés dans la région proviennent encore d'Europe et d'Amérique du Nord, ce qui signifie que les coûts de fret, les droits de douane et la faiblesse des devises se répercutent directement sur les prix à l'arrivée. Les monnaies locales de plusieurs marchés africains devraient se déprécier significativement par rapport au dollar des États-Unis en 2024 et 2025. Cette dépréciation a conduit les usines à raccourcir leurs cycles d'achat et à réduire leurs niveaux de stocks. En conséquence, l'adoption de liants haut de gamme devient plus difficile, car ils doivent démontrer leur valeur non seulement par leurs performances techniques, mais aussi dans un environnement budgétaire en rapide évolution influencé par des taux de change fluctuants. Les fournisseurs disposant d'installations de production locales ou de stocks détenus par des distributeurs, tels que Sappi en Afrique du Sud, sont mieux positionnés pour faire face aux défis liés aux devises sur le marché des liants pour aliments en Afrique.

Variabilité de la qualité des céréales et matières premières fortement chargées en mycotoxines

La variabilité de la qualité des céréales et la pression des mycotoxines créent un obstacle plus subtil mais persistant pour le marché des liants pour aliments en Afrique. Le maïs, le sorgho et la farine d'arachide constituent une grande partie de la base alimentaire de la région, et la qualité variable des cultures modifie le comportement des granulés et la réponse des liants d'un lot à l'autre. Cela rend l'optimisation plus difficile, car le même taux de dosage peut ne pas être constant dans différentes conditions de matières premières. De plus, la contamination récurrente par les mycotoxines prolonge les cycles d'essai pour les liants haut de gamme, créant des défis d'adoption pour les usines déjà confrontées à des pressions sur les coûts. Dans les cas où les usines ont besoin d'ingrédients qui améliorent à la fois les performances de granulation et la sécurité globale des aliments, les solutions traditionnelles basées uniquement sur les liants peinent souvent à s'imposer sur le marché des liants pour aliments en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additifs : les liants naturels maintiennent leur avance, les variantes minérales gagnent du terrain dans l'alimentation aquacole

Les liants naturels représentaient 62 % du marché des liants pour aliments en Afrique en 2025 et devraient croître à un CAGR de 4,8 % entre 2026 et 2031, maintenant leur position de leader dans les applications avicoles, ruminantes et aquacoles. Leur dominance est attribuée à des performances de liaison efficaces, à la familiarité des fabricants d'aliments et à une acceptation réglementaire plus large. En Afrique du Sud, la production de Pelletin par Sappi à l'usine de Tugela offre un avantage concurrentiel en garantissant un approvisionnement local fiable en produits liants, qui sont encore importés dans de nombreux autres marchés africains. Cette disponibilité nationale renforce la sécurité d'approvisionnement et réduit l'exposition aux fluctuations des devises et aux coûts liés au fret associés aux additifs alimentaires spéciaux. Les amidons, les dextrines et les produits à base de mélasse restent la pierre angulaire du segment des liants naturels, la mélasse jouant un rôle particulièrement important dans les formulations d'aliments pour ruminants en Afrique australe, contribuant à la palatabilité et à la consommation d'aliments.

Les liants synthétiques continuent de servir des applications spécialisées au sein du marché des liants pour aliments en Afrique, notamment lorsque les usines d'aliments nécessitent une stabilité à l'eau améliorée, une intégrité des granulés plus forte ou un contrôle de processus plus strict. Cependant, l'adoption des liants synthétiques reste limitée en raison de coûts plus élevés et d'une dépendance continue aux importations dans une grande partie du continent. Parallèlement, les liants à base de minéraux tels que la bentonite, le kaolin et la sépiolite gagnent du terrain dans des pays comme le Kenya, l'Ouganda et la Tanzanie, où les producteurs d'aliments se concentrent de plus en plus sur la durabilité des granulés et la gestion des mycotoxines. Par conséquent, le marché se diversifie davantage que ne le suggère la répartition globale des parts, bien que les liants naturels continuent de dominer la demande en volume et restent le principal moteur de croissance du secteur des liants pour aliments en Afrique.

Par animal : la volaille domine, l'aquaculture capte la prime de croissance

La volaille représentait la plus grande part de la demande animale sur le marché des liants pour aliments en Afrique en 2025, soit 54,9 % du marché. Cette position reflète l'ampleur de la production d'aliments pour volaille, l'utilisation standard des formats de granulés et le rôle des producteurs intégrés dans la définition des attentes en matière de qualité des granulés tout au long de leurs chaînes d'approvisionnement. Les acheteurs d'aliments pour volaille exercent une pression constante sur la conversion, la réduction des déchets et le contrôle des coûts, de sorte que les liants restent pertinents même lorsque les usines restent prudentes sur les dépenses en additifs. Les systèmes avicoles commerciaux en Afrique du Sud, au Nigeria, en Égypte, au Maroc et au Kenya fournissent les volumes de liants récurrents les plus importants, car ce sont les marchés où la granulation est la plus standardisée. Le marché des liants pour aliments en Afrique continue donc de s'appuyer sur la volaille pour la demande de base, même si sa croissance la plus forte se déplace ailleurs.

L'aquaculture est le segment d'élevage à la croissance la plus rapide sur le marché des liants pour aliments en Afrique, avec un CAGR projeté de 6,8 % jusqu'en 2031. En 2025, l'ouverture de l'usine ougandaise de De Heus et l'usine DiscoverAqua prévue au Kenya ont été significatives car elles ont introduit une capacité d'aliments extrudés modernes sur des marchés où la stabilité à l'eau était une nécessité plutôt qu'une option. Les ruminants fournissent une base large mais fragmentée, tandis que les aliments pour porcs restent un marché plus petit et plus organisé, centré principalement en Afrique du Sud et au Maroc. Ce mélange signifie que le marché des liants pour aliments en Afrique est encore dominé en volume par la volaille, mais est poussé vers l'avant par l'aquaculture, qui impose des normes techniques plus exigeantes et une plus grande volonté de spécifier les performances au niveau de la formule.

Analyse géographique

En 2025, l'Afrique du Sud représentait 45,5 % de la part du marché des liants pour aliments en Afrique, se positionnant comme le principal pôle régional pour l'activité des fournisseurs et la qualification des produits. Le pays bénéficie d'un secteur d'aliments composés bien développé et abrite la seule chaîne d'approvisionnement nationale en lignosulfonate établie commercialement en Afrique pour les applications alimentaires, exploitée par l'usine de Tugela de Sappi. De plus, l'Afrique du Sud dispose d'une base concentrée de producteurs d'aliments industriels qui privilégient la durabilité des granulés, l'efficacité des usines et la fiabilité des approvisionnements plutôt que les considérations de coût. Le Département de l'Agriculture des États-Unis a décrit l'industrie alimentaire sud-africaine comme l'une des plus avancées du continent, soulignant son rôle essentiel dans la structure d'approvisionnement régionale pour les liants alimentaires.

Le Nigeria et l'Égypte présentent des opportunités de croissance significatives au sein du marché des liants pour aliments en Afrique, portées par des facteurs distincts. Le potentiel du Nigeria réside dans sa production d'aliments pour volaille à grande échelle et dans ses initiatives politiques visant à accélérer le développement des aliments et du fourrage, ce qui pourrait accroître l'adoption d'additifs standardisés. À l'inverse, la force de l'Égypte réside dans son cadre réglementaire et dans l'ampleur de son système de fabrication d'aliments, qui soutient l'utilisation cohérente d'additifs dans des environnements commerciaux contrôlés. Pendant ce temps, le Kenya, le Maroc et l'Algérie maintiennent une demande stable grâce à des systèmes avicoles et laitiers organisés. Le Maroc et l'Algérie s'appuient sur de plus grandes usines commerciales, tandis que le Kenya apporte un élan de croissance supplémentaire grâce à son secteur aquacole en expansion.

L'Éthiopie est le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 7,64 % de 2026 à 2031. Cette croissance est portée par le grand cheptel de l'Éthiopie, le plus important d'Afrique, qui comprend des bovins, des moutons, des chèvres, de la volaille et des chameaux. À mesure que la production animale se commercialise davantage, la demande d'aliments composés augmente, stimulant directement l'utilisation de liants alimentaires pour améliorer la durabilité des granulés, réduire le gaspillage d'aliments et améliorer la qualité des aliments. Selon l'Institut international de recherche sur l'élevage, la population animale de l'Éthiopie en 2025 comprenait plus de 70 millions de bovins, 52,5 millions de chèvres et 42,9 millions de moutons, ce qui stimule considérablement la demande de liants alimentaires.

Paysage concurrentiel

Le marché des liants pour aliments en Afrique est fragmenté, avec des acteurs clés tels que BASF SE, Borregaard ASA, Kemin Industries, Inc., Alltech, Inc. et Sappi Limited représentant collectivement une part significative du chiffre d'affaires en 2025. Une part substantielle du marché reste accessible aux spécialistes régionaux, aux distributeurs locaux et aux fournisseurs d'additifs de plus petite taille, qui se font concurrence sur des facteurs tels que la disponibilité, les tailles d'emballage et la couverture du marché. Sappi bénéficie d'un avantage local structurel grâce à son lien avec la seule base de production nationale de lignosulfonate établie commercialement en Afrique pour les applications alimentaires. Borregaard maintient une forte crédibilité technique grâce à son produit LignoBond et à la réautorisation réglementaire de mars 2024, ce qui renforce sa position auprès des usines qui surveillent les normes de conformité liées à l'Union européenne.

Un manque évident sur le marché des liants pour aliments en Afrique reste l'absence de produits et de systèmes de dosage conçus spécifiquement pour les petites usines. Un autre espace ouvert réside dans les solutions qui combinent les performances des granulés avec une valeur liée aux mycotoxines, car de nombreuses usines font face aux deux problèmes simultanément. Les entreprises capables de localiser l'approvisionnement en liants minéraux ou de simplifier le dosage liquide sont susceptibles de bénéficier de ce besoin non satisfait. Le marché est également susceptible de récompenser les fournisseurs capables de satisfaire des filtres de certification tels que GMP+ à mesure que les acheteurs multinationaux d'aliments et de protéines resserrent les normes de qualification des fournisseurs dans les chaînes d'approvisionnement africaines.

Le positionnement concurrentiel sur le marché est de plus en plus façonné par la capacité des fournisseurs à fournir un soutien technique et des résultats de production mesurables, plutôt que de se concentrer uniquement sur les performances des liants. De nombreuses usines d'aliments en Afrique, en particulier dans les marchés d'élevage émergents, fonctionnent avec des capacités limitées d'optimisation des processus. En conséquence, ces usines accordent une valeur significative aux fournisseurs capables d'aider à l'efficacité des presses à granulés, aux ajustements de formulation et à l'assurance qualité. Les entreprises qui combinent des produits liants avec des services techniques sur site, des programmes de formation et un suivi des performances sont susceptibles d'améliorer la fidélisation des clients et de se distinguer sur un marché où les offres de produits sont souvent similaires. À mesure que les fabricants d'aliments cherchent à réduire les coûts de production tout en maintenant la qualité des granulés, les fournisseurs orientés solutions devraient renforcer leur présence dans toute la région.

Leaders du secteur des liants pour aliments en Afrique

BASF SE

Borregaard ASA

Kemin Industries, Inc.

Alltech, Inc.

Sappi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : De Heus a établi une usine d'aliments pour poissons en Ouganda avec une capacité de production allant jusqu'à 100 000 tonnes métriques annuellement pour soutenir la croissance de l'aquaculture en Afrique orientale. Ce développement est significatif pour le marché des liants pour aliments en Afrique, car l'expansion de la production d'aliments aquacoles devrait stimuler la demande de solutions de liaison de granulés qui améliorent la durabilité des aliments, la stabilité à l'eau et la rétention des nutriments dans les aliments pour poissons.

- Juillet 2024 : Le Maroc a mis en œuvre le Décret n° 2-23-557, introduisant des normes actualisées pour la qualité, la sécurité sanitaire et l'étiquetage des aliments pour animaux destinés aux animaux producteurs de denrées alimentaires. Ce changement réglementaire est significatif pour le marché des liants pour aliments en Afrique, car des exigences plus strictes en matière de fabrication d'aliments et de conformité des additifs devraient stimuler la demande d'additifs technologiques certifiés, tels que les liants de granulés, qui améliorent la cohérence et la durabilité des aliments.

- Avril 2024 : Sappi Southern Africa a obtenu la certification d'assurance de sécurité des aliments GMP+ pour sa gamme de produits Pelletin, produite à l'usine de Tugela en Afrique du Sud. Ce développement est significatif pour le marché des liants pour aliments en Afrique, car Pelletin, un liant de granulés à base de lignosulfonate utilisé dans les aliments pour animaux, améliore la disponibilité de solutions de liants alimentaires certifiées localement et améliore la fiabilité de l'approvisionnement pour les fabricants d'aliments dans la région.

Périmètre du rapport sur le marché des liants pour aliments en Afrique

Les liants alimentaires sont des additifs incorporés dans les formulations d'aliments pour animaux afin d'améliorer l'intégrité physique et la durabilité des granulés, miettes ou farines d'aliments. Le rapport sur le marché des liants pour aliments en Afrique est segmenté par type de liant (liants naturels, liants synthétiques et liants minéraux), par animal (aquaculture, volaille, ruminants, porcs et autres animaux) et par géographie (Afrique du Sud, Nigeria, Égypte, Kenya, Maroc et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Liants naturels |

| Liants synthétiques |

| Volaille | ||

| Par sous-animal | Poulet de chair | |

| Pondeuse | ||

| Autres volailles | ||

| Ruminants | ||

| Bovins à viande | ||

| Bovins laitiers | ||

| Autres ruminants | ||

| Aquaculture | Par sous-animal | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Porcs | ||

| Autres animaux | ||

| Afrique du Sud |

| Nigeria |

| Égypte |

| Kenya |

| Maroc |

| Reste de l'Afrique |

| Par type de liant | Liants naturels | ||

| Liants synthétiques | |||

| Par animal | Volaille | ||

| Par sous-animal | Poulet de chair | ||

| Pondeuse | |||

| Autres volailles | |||

| Ruminants | |||

| Bovins à viande | |||

| Bovins laitiers | |||

| Autres ruminants | |||

| Aquaculture | Par sous-animal | Poissons | |

| Crevettes | |||

| Autres espèces aquacoles | |||

| Porcs | |||

| Autres animaux | |||

| Par géographie | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Kenya | |||

| Maroc | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des liants pour aliments en Afrique ?

Le marché des liants pour aliments en Afrique s'élevait à 258,20 millions USD en 2026 et devrait atteindre 326,40 millions USD d'ici 2031, avec une croissance à un CAGR de 4,80 % sur la période 2026-2031.

Quelle catégorie d'élevage génère la plus grande demande de liants en Afrique ?

La volaille est la plus grande base de demande car elle représentait 54,9 % de la demande en additifs alimentaires en Afrique en 2025 et dépend fortement de la qualité des granulés et de l'efficacité alimentaire.

Quelle catégorie d'élevage connaît la croissance la plus rapide pour la demande de liants ?

L'aquaculture est le débouché final à la croissance la plus rapide, avec un CAGR projeté de 6,8 % jusqu'en 2031, soutenu par de nouvelles capacités d'aliments pour poissons en Ouganda et au Kenya.

Pourquoi l'Afrique du Sud est-elle en tête de la demande régionale ?

L'Afrique du Sud détenait 45,5 % du chiffre d'affaires régional en 2025 car elle combine une industrie alimentaire mature, de grands producteurs intégrés et une production nationale de lignosulfonate via l'usine de Tugela de Sappi.

Dernière mise à jour de la page le: