Tamanho e Participação do Mercado de Aglutinantes para Rações da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

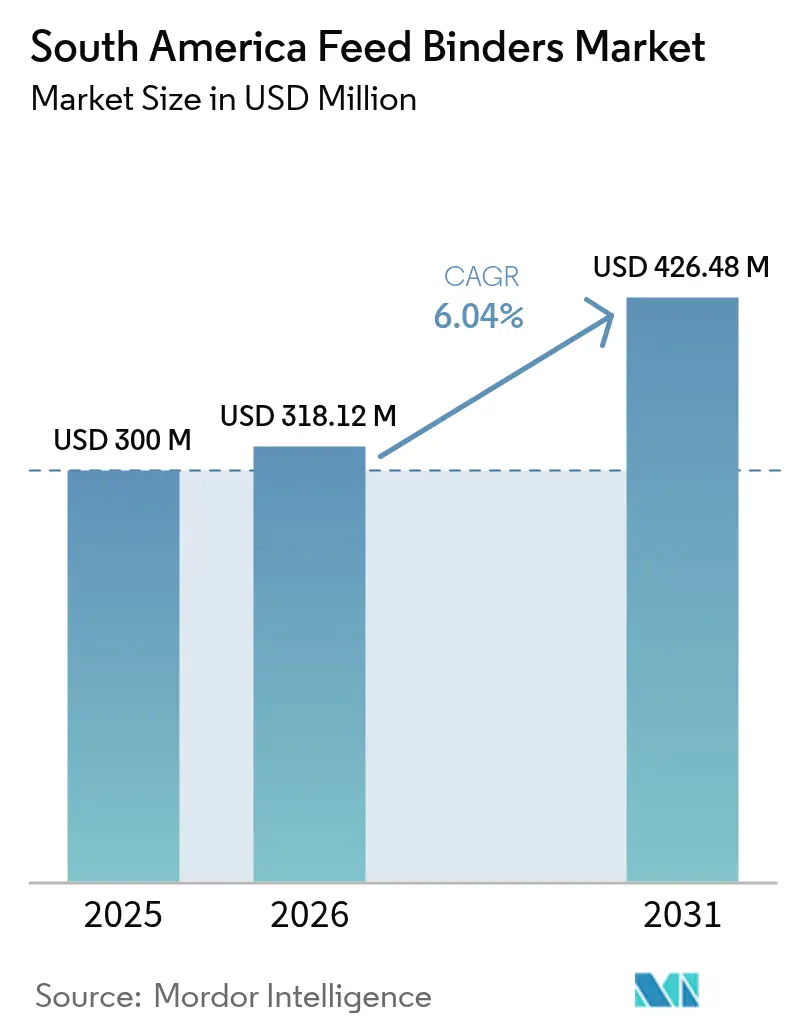

| Tamanho do mercado no ano base (2025) | 300 Milhões de dólares |

| Tamanho do Mercado (2026) | 318.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 426.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aglutinantes para Rações da América do Sul por Mordor Intelligence

Estima-se que o tamanho do Mercado de Aglutinantes para Rações da América do Sul cresça de USD 300 milhões em 2025 para USD 318,12 milhões em 2026 e a previsão é de que alcance USD 426,48 milhões até 2031, a uma CAGR de 6,04% ao longo de 2026-2031. Essa trajetória de crescimento reflete a base de produção de carne de animais de criação em expansão na região e a adoção crescente de tecnologias de fabricação de rações de precisão que requerem soluções avançadas de aglutinação para manter a integridade dos pellets e a consistência nutricional. Por exemplo, de acordo com a FAOSTAT, a produção de carne de aves da América do Sul foi de 22,6 milhões de toneladas métricas em 2021, aumentando para 23,4 milhões de toneladas métricas em 2023 [1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "FAOSTAT: Domínio de Produção de Pecuária e Pesca," fao.org. Os aglutinantes naturais já ocupam uma posição dominante, refletindo os compromissos de sustentabilidade corporativa e a pressão dos consumidores para reduzir os ingredientes sintéticos. Os produtores de aquicultura na Bacia Amazônica do Brasil e na indústria do salmão do Chile estão adotando hidrocoloides vegetais e marinhos estáveis em água, enquanto os integradores avícolas do Brasil e da Colômbia especificam aglutinantes de dupla função que oferecem integridade estrutural e benefícios para a saúde intestinal. O impulso dos investimentos permanece robusto, como ilustrado pela expansão de capacidade de 40% da ADM no Paraná e pelas recentes aquisições de moinhos pela Cargill, Incorporated, que ampliam o alcance regional. Apesar desses aspectos positivos, a volatilidade dos custos de matérias-primas e a intensidade de capital dos moinhos de pellets modernos continuam a moderar a adoção entre os fabricantes de rações de menor porte.

Principais Conclusões do Relatório

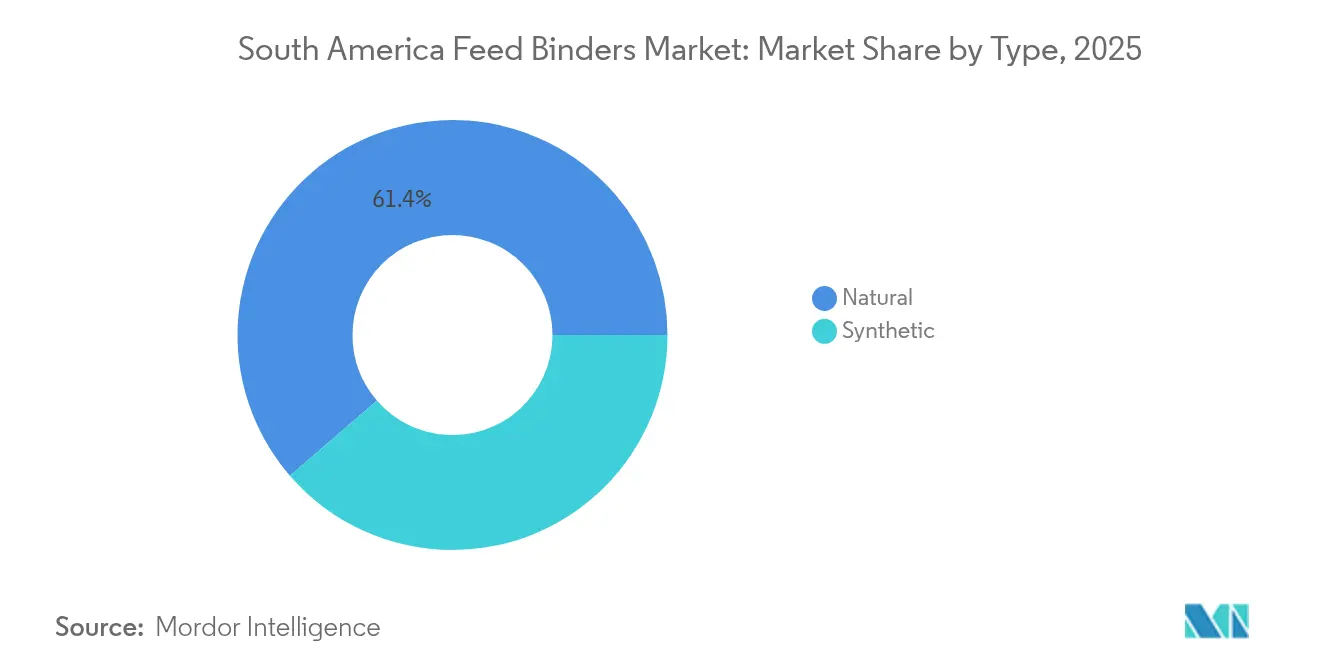

- Por tipo, os aglutinantes naturais lideraram o mercado de aglutinantes para rações da América do Sul com uma participação de mercado de 61,35% em 2025 e a previsão é de que se expandam a uma CAGR de 7,34% até 2031.

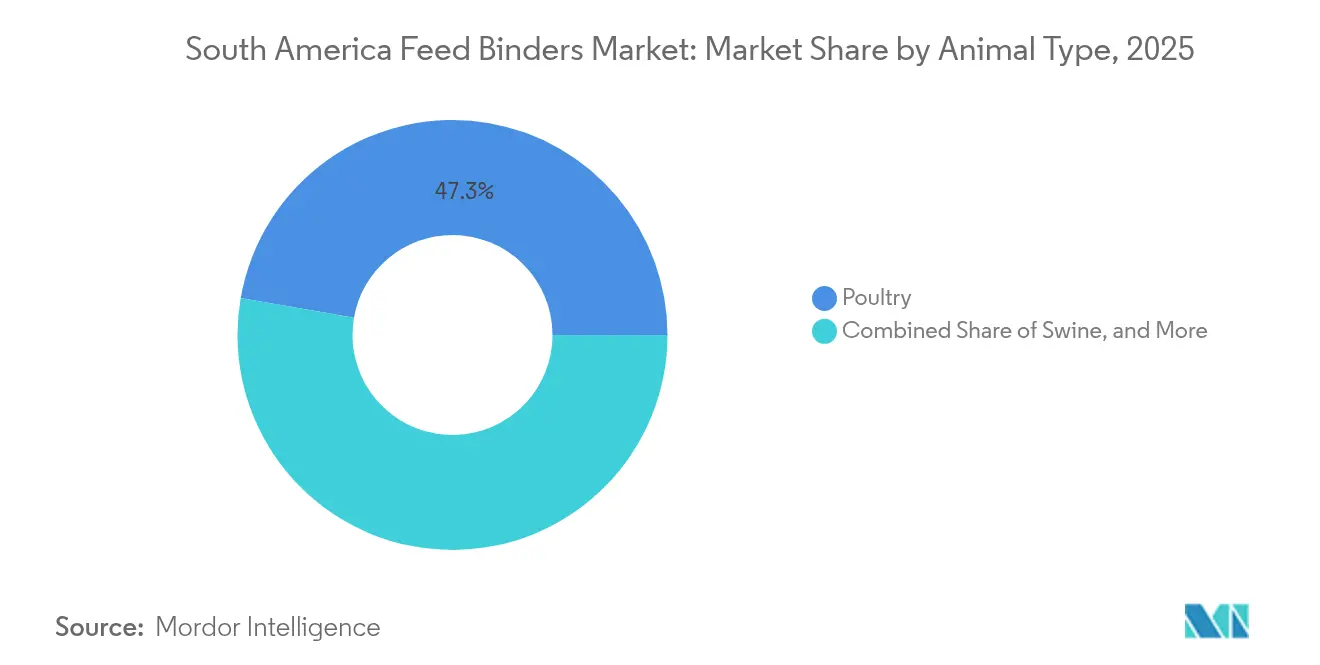

- Por tipo de animal, as aplicações de Aves dominam o mercado de aglutinantes para rações da América do Sul, com uma participação de 47,25% em 2025, enquanto a ração para aquicultura está projetada para registrar o maior crescimento a uma CAGR de 8,52% até 2031.

- Por país, o Brasil comandou 44,20% do tamanho do mercado de aglutinantes para rações da América do Sul em 2025, enquanto a Colômbia está prevista para crescer mais rapidamente a uma CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aglutinantes para Rações da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Produção de Animais de Criação | +1.8% | Brasil e Colômbia com efeito moderado na Argentina e no Peru | Médio prazo (2-4 anos) |

| Foco em Saúde e Nutrição Animal | +1.5% | Em toda a região, com maior tração no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Sustentabilidade e Aditivos Naturais para Rações | +1.2% | Brasil, Argentina e Chile liderando a adoção | Longo prazo (≥ 4 anos) |

| Expansão da Peletização de Precisão e Moinhos de Rações em Microlotes | +1.1% | Brasil como núcleo, expandindo-se para a Colômbia e a Argentina | Médio prazo (2-4 anos) |

| Intensificação Crescente da Aquicultura ao Longo da Bacia Amazônica | +0.9% | Amazônia brasileira, com transbordamento para o Peru e a Colômbia | Curto prazo (≤ 2 anos) |

| Programas Governamentais de Intensidade de Carbono que Impulsionam Aglutinantes de Redução de Metano | +0.8% | Brasil e Argentina com trabalhos piloto no Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Animais de Criação

O número de animais comerciais continua a crescer no Brasil e na Colômbia, elevando a produção de rações compostas e criando uma demanda sustentada por aglutinantes duráveis que reduzem finos e melhoram a densidade dos pellets. De acordo com a FAOSTAT, a produção de carne de aves do Brasil foi de 14,9 milhões de toneladas métricas em 2022, o que aumentou para 15,0 milhões de toneladas métricas em 2023[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "FAOSTAT: Domínio de Produção de Pecuária e Pesca," fao.org. Mesmo na Argentina, onde o número de bovinos recuou em 2024, os confinamentos orientados para a exportação ainda dependem do desempenho consistente dos aglutinantes para garantir rendimentos de carcaça premium. Os operadores de frangos de corte e suínos com fluxo de caixa positivo do Peru também estão migrando de formulações fareladas para peletizadas, abrindo oportunidades para sistemas de aglutinação especializados compatíveis com moinhos de menor capacidade.

Foco em Saúde e Nutrição Animal

A transição regional para sistemas de produção livres de antibióticos elevou a importância dos aglutinantes funcionais para rações que oferecem benefícios para a saúde intestinal além da integridade mecânica dos pellets. A Resolução 445/2024 da Argentina proíbe o uso de antimicrobianos para promoção do crescimento e dosagem subterapêutica, criando oportunidades imediatas de mercado para aglutinantes que incorporam prebióticos, ácidos orgânicos ou extratos botânicos. Os integradores avícolas brasileiros agora solicitam aglutinantes à base de taninos vegetais ou derivados de levedura que combinam coesão física com modulação do microbioma. Os produtores de salmão chilenos buscam hidrocoloides à base de algas marinhas enriquecidos com prebióticos para aumentar a resistência a doenças durante eventos de estresse em águas quentes. Esses requisitos multifacetados favorecem fornecedores que podem oferecer consultoria técnica completa juntamente com o produto.

Sustentabilidade e Aditivos Naturais para Rações

Os compromissos de sustentabilidade corporativa e a pressão dos consumidores aceleraram a transição de soluções de aglutinação sintéticas para naturais entre os principais fabricantes de rações sul-americanos. Os aglutinantes à base de lignina LignoBond da Borregaard demonstram essa mudança, com ensaios de campo no Brasil mostrando melhora na qualidade dos pellets para laticínios enquanto atendem aos requisitos de certificação orgânica. As operações de fabricação brasileiras da CP Kelco para pectina, carragenina e gomas xantana posicionam a empresa para capitalizar a demanda por hidrocoloides de origem marinha, particularmente para aplicações de aquicultura onde a estabilidade em água e a biodegradabilidade proporcionam vantagens competitivas. A adoção de aglutinantes naturais enfrenta desafios técnicos, incluindo qualidade variável de matérias-primas e custos mais elevados em comparação com as alternativas sintéticas, e as estruturas regulatórias favorecem cada vez mais as soluções de base biológica.

Expansão da Peletização de Precisão e Moinhos de Rações em Microlotes

Condicionadores de alta velocidade, sistemas de dosagem líquida e plataformas de mistura automatizadas permitem a aplicação de aglutinantes dentro de janelas estreitas de umidade e temperatura, resultando em metas mais rígidas de qualidade dos pellets. Os integradores brasileiros estão modernizando os moinhos com linhas de microlotes que elaboram proporções específicas para o lote e permitem alterações na dosagem de aglutinantes em tempo real. O mais novo complexo avícola da Colômbia integra sensores NIR em tempo real que fornecem dados a um controlador lógico programável que gerencia os sprays de lignosulfonato. Esses investimentos elevam a demanda por aglutinantes com viscosidade previsível, dispersão rápida e compatibilidade com dispositivos de rastreamento de viscosidade online.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Volatilidade dos Preços de Matérias-Primas | -1.2% | Em toda a região, com maior pressão na Argentina | Curto prazo (≤ 2 anos) |

| Exigência de Capital para Moinhos de Pellets Modernos | -0.8% | Moinhos de pequeno e médio porte em todos os países | Médio prazo (2-4 anos) |

| Baixa Densidade de Cadeia de Frio e Controle de Umidade em Portos Remotos | -0.7% | Corredores de exportação costeiros | Médio prazo (2-4 anos) |

| Incerteza Regulatória sobre os Limites de Resíduos de Metabólitos Secundários | -0.5% | Comércio transfronteiriço vinculado aos padrões da União Europeia e dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Preços de Matérias-Primas

As flutuações nos preços das commodities para ingredientes-chave de aglutinantes criam pressão significativa sobre as margens e instabilidade nas formulações para os fabricantes de rações regionais. Os preços do amido de milho, fundamentais para muitos sistemas de aglutinação, registram variações sazonais superiores a 25% ao ano, enquanto as importações de goma guar da Índia enfrentam riscos cambiais e interrupções na cadeia de suprimentos. A desvalorização cambial na Argentina amplifica as faturas de importação de polímeros especiais, enquanto os moinhos brasileiros lutam contra sobretaxas de frete atreladas às secas nos rios. A contratação de fornecimento a longo prazo e a diversificação em direção a fontes lignocelulósicas disponíveis localmente são as principais estratégias de mitigação, e a consolidação de fornecedores limita o poder de barganha.

Exigência de Capital para Moinhos de Pellets Modernos

As barreiras de investimento em infraestrutura limitam a adoção de tecnologias avançadas de aglutinantes entre operações de rações de menor e médio porte em toda a região. Os sistemas modernos de condicionamento e peletização, essenciais para o desempenho ideal dos aglutinantes, requerem investimentos de capital que variam de USD 200.000 a USD 1 milhão, dependendo da capacidade e dos níveis de automação. As cooperativas rurais e os moinhos de suínos de médio porte frequentemente atrasam as modernizações, restringindo-se a pós secos ou níveis de inclusão de aglutinantes abaixo do ideal. A ausência de financiamento concessionado em partes do Peru e da Colômbia retarda a modernização, preservando uma lacuna estrutural entre grandes integradores e moinhos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Naturais Dominam o Impulso pela Sustentabilidade

Os aglutinantes naturais detêm 61,35% do tamanho do mercado de aglutinantes para rações da América do Sul em 2025 e prevê-se que se expandam a uma CAGR de 7,34%, refletindo a transição acelerada da região em direção a soluções sustentáveis de aditivos para rações. Os aglutinantes à base de argila, particularmente a bentonita e o caulim, mantêm posições sólidas nas aplicações tradicionais de animais de criação devido à sua relação custo-benefício e durabilidade comprovada no desempenho dos pellets. As soluções de origem vegetal, incluindo a goma guar e os derivados de amido, estão ganhando espaço nas formulações de rações premium, apoiadas pelas capacidades de produção local e pela compatibilidade com a certificação orgânica. Os hidrocoloides, como a carragenina e a xantana, demonstram particular solidez nas aplicações de aquicultura, onde os requisitos de estabilidade em água favorecem os agentes de aglutinação de origem marinha em detrimento das alternativas terrestres.

As alternativas sintéticas atendem principalmente a aplicações sensíveis ao custo e requisitos especializados de rações industriais. O acetato de polivinila e os polímeros acrílicos mantêm relevância em operações comerciais de alto rendimento onde o desempenho consistente de aglutinação supera as considerações de sustentabilidade. A pressão regulatória e as preferências dos consumidores estão restringindo cada vez mais a adoção de aglutinantes sintéticos, particularmente em operações de animais de criação orientadas para a exportação que atendem aos mercados europeus e norte-americanos com padrões rigorosos de resíduos.

Por Tipo de Animal: A Aquicultura Emerge como Motor de Crescimento

As aplicações de aves dominam o mercado de aglutinantes para rações da América do Sul com uma participação de 47,25% em 2025, refletindo a maturação industrial do setor e o foco na otimização da conversão alimentar nas operações de frangos de corte e poedeiras. A ração para frangos de corte representa a maior aplicação individual devido aos seus elevados volumes de ração e aos rigorosos requisitos de qualidade dos pellets, que minimizam o desperdício e maximizam o desempenho de crescimento. As aplicações de ração para poedeiras enfatizam a aglutinação de cálcio e o aprimoramento da qualidade da casca, impulsionando a demanda por formulações especializadas de aglutinantes que melhoram a disponibilidade de minerais e reduzem a geração de poeira em sistemas de alimentação automatizados. As aplicações para suínos mantêm padrões de demanda estáveis, particularmente nos sistemas integrados de produção de carne suína do Brasil, onde a eficiência da conversão alimentar tem impacto direto nas margens de lucratividade.

A aquicultura emerge como o segmento de crescimento mais rápido, com uma CAGR de 8,52% até 2031, impulsionada pela intensificação na Bacia Amazônica e pela expansão da indústria do salmão chileno. As aplicações de rações para peixes, particularmente para tilápia e tambaqui, requerem aglutinantes estáveis em água que evitem a lixiviação de nutrientes e mantenham a integridade dos pellets em ambientes aquáticos. A ração para camarão representa um segmento de aplicação premium onde os polissacarídeos marinhos especializados alcançam preços mais elevados devido à sua superior estabilidade em água e características de digestibilidade.

Análise Geográfica

A participação de 44,20% do Brasil no mercado de aglutinantes para rações da América do Sul baseia-se em sua posição como o terceiro maior produtor mundial de rações compostas e em seu amplo mix de espécies, que abrange frangos de corte, poedeiras, suínos, bovinos e um setor de tilápia em expansão. Espera-se que a produção de rações do país cresça 2% em 2025, impulsionada pela resiliência do setor avícola e pelas oportunidades emergentes da aquicultura na Bacia Amazônica, onde a produção de tilápia e tambaqui está se intensificando. Em 2024, a nova expansão de capacidade da ADM no Paraná, que aumenta a produção em 40%, demonstra a confiança da multinacional nos fundamentos do mercado brasileiro e no potencial de exportação regional para o Chile, o Peru e a Bolívia.

A Argentina ocupa a segunda posição, mas seu caminho diverge. A redução do rebanho e a alta inflação suprimem o volume de rações, mas os canais de exportação de carne bovina de valor agregado mantêm a demanda por aglutinantes estável nos confinamentos que visam as certificações europeias. A proibição de antibióticos pelo SENASA (Serviço Nacional de Saúde e Qualidade Agroalimentar) desencadeia uma rápida mudança para aglutinantes naturais multifuncionais, posicionando os processadores locais de amido como novos entrantes. A depreciação cambial aumenta o custo em USD dos polímeros acrílicos importados, incentivando indiretamente os formuladores a considerar opções lignocelulósicas domésticas.

A Colômbia está prevista para crescer mais rapidamente, a uma CAGR de 7,22% até 2031. A produção avícola colombiana está crescendo, estimulando instalações de moinhos de microlotes perto de Bogotá e Cali que favorecem a inclusão de aglutinantes premium. Os mercados de fronteira do Peru em La Libertad e Piura estão se voltando para rações peletizadas para laticínios, abrindo vendas para misturas de goma guar que melhoram a dureza dos pellets em climas costeiros úmidos. As demais nações sul-americanas contribuem com demanda de nicho, mas prometem crescimento adicional quando a estabilidade política e macroeconômica retornar.

Cenário Competitivo

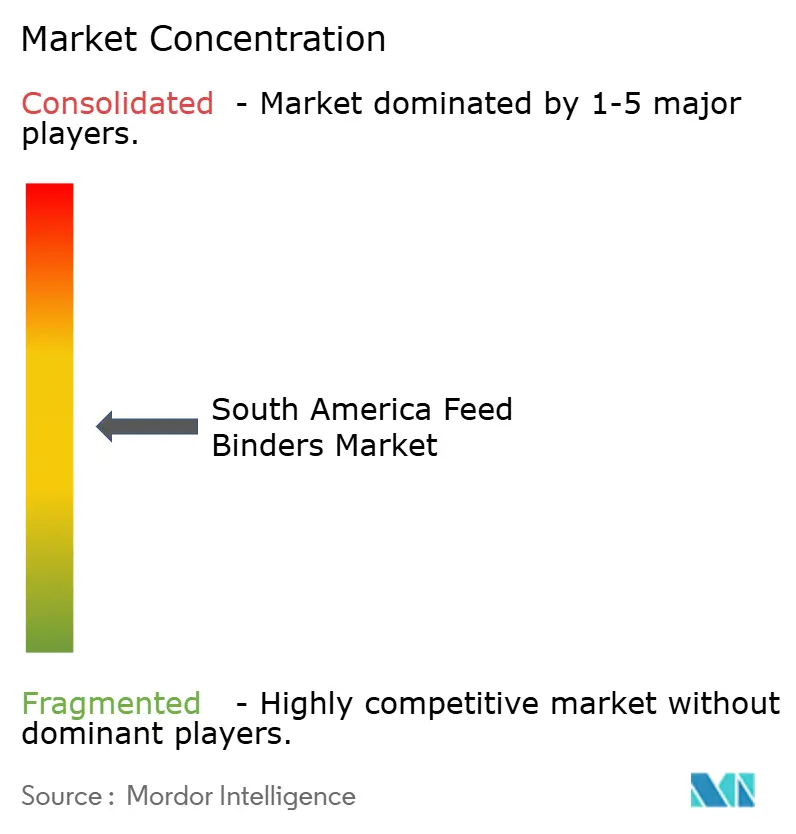

O mercado de aglutinantes para rações da América do Sul é moderadamente consolidado, com players que contribuem para este setor incluindo Cargill, Incorporated, Archer-Daniels-Midland Company, Evonik Industries AG, BASF SE e Adisseo Nutrition. Esses players são conhecidos por seu foco em P&D, ampliação de seus portfólios de produtos, manutenção de ampla presença geográfica e emprego de uma estratégia agressiva de aquisições.

O serviço técnico emerge como o principal diferenciador. As empresas líderes realizam auditorias de peletização in loco, ajustam perfis de vapor e fornecem registradores de dados para rastrear a durabilidade. Empresas regionais de nível intermediário, como Nutron e Guarany, competem agrupando pré-misturas vitamínicas e adsorventes de micotoxinas com aglutinantes para criar pacotes nutricionais completos. Os produtores locais de amido no Brasil e na Argentina estão aumentando sua capacidade para atender à demanda por aglutinantes naturais, ao mesmo tempo em que formam alianças com importadores de hidrocoloides para oferecer soluções híbridas. Fusões e aquisições concentram-se em garantir posições de fabricação regional, exemplificado pela aquisição da Oligo Basics pela Innovad em 2024, que adiciona direitos de distribuição sul-americanos para aglutinantes de goma vegetal.

A integração com a fabricação digital é uma fronteira emergente. Os fornecedores desenvolvem painéis em nuvem que correlacionam a inclusão de aglutinantes, a durabilidade dos pellets e as taxas de conversão alimentar nos sites dos clientes. Sensores de viscosidade automatizados vinculados a controladores lógicos programáveis permitem que os moinhos ajustem com precisão as taxas de inclusão, reduzindo o desperdício por superaplicação. As empresas que oferecem tanto o aglutinante quanto o software desfrutam de maiores custos de mudança e maior fidelidade dos clientes.

Líderes do Setor de Aglutinantes para Rações da América do Sul

Archer-Daniels-Midland Company

Evonik Industries AG

BASF SE

Adisseo Nutrition

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Cargill, Incorporated adquiriu os 50% restantes de participação na SJC Bioenergia África do Sul, o que aumentou sua capacidade de produção de grãos secos de destilaria (DDG) e reforçou sua posição em ingredientes proteicos alternativos para aplicações de rações para animais de criação no mercado sul-africano.

- Outubro de 2024: A DSM-Firmenich inaugurou uma nova fábrica de nutrição animal em Minas Gerais, maior estado do Sudeste do Brasil. A empresa afirmou que a planta produzirá 100.000 toneladas métricas de suplementos, incluindo aglutinantes para rações, anualmente para a saúde e nutrição de bovinos de corte e leiteiros.

- Maio de 2024: O Grupo Innova adquiriu a fornecedora brasileira de aditivos para rações Oligo Basics, combinando o portfólio diversificado da Innova com a expertise de fabricação local para oferecer soluções naturais e sustentáveis adaptadas às exigências do mercado brasileiro e sul-americano.

Escopo do Relatório do Mercado de Aglutinantes para Rações da América do Sul

Os aglutinantes para rações animais são utilizados para garantir a durabilidade e a resistência à degradação física durante o manuseio e o armazenamento das rações. Alguns aglutinantes também possuem valor nutricional adicional. Ao contrário da ração para animais de criação, a ração para aquicultura requer um nível adequado de processamento para garantir boa estabilidade na água, por tempo suficiente para que os animais a consumam. Por essa razão, o papel do aglutinante é crucial para determinar níveis variáveis de firmeza adequados ao comportamento alimentar específico. O Mercado de Aglutinantes para Rações da América do Sul é Segmentado por Tipo (Natural e Sintético), por Animal (Ruminantes, Aves, Suínos, Aquicultura e Outros Tipos de Animais), Geografia (Brasil, Argentina e Restante da América do Sul).

| Natural |

| Sintético |

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Outros Tipos de Animais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo | Natural |

| Sintético | |

| Por Tipo de Animal | Aves |

| Suínos | |

| Ruminantes | |

| Aquicultura | |

| Outros Tipos de Animais | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aglutinantes para rações da América do Sul?

Está avaliado em USD 318,12 milhões em 2026 e está projetado para atingir USD 426,48 milhões até 2031.

Qual país lidera a demanda por aglutinantes para rações na América do Sul?

O Brasil responde por 44,20% da demanda regional, impulsionado por seus grandes setores de aves e aquicultura.

Qual tipo de aglutinante está crescendo mais rapidamente?

Os aglutinantes naturais estão previstos para crescer a uma CAGR de 7,34%, impulsionados por iniciativas de sustentabilidade e apoio regulatório.

Por que os aglutinantes para rações são importantes para a aquicultura?

Eles melhoram a estabilidade dos pellets na água, reduzem a lixiviação de nutrientes e ajudam peixes e camarões a alcançar melhor conversão alimentar.

Como a regulamentação está influenciando a formulação de aglutinantes na América do Sul?

A proibição de promotores de crescimento antibióticos e os emergentes programas de intensidade de carbono estão impulsionando a demanda por soluções de aglutinantes multifuncionais e naturais.

Página atualizada pela última vez em: