Größe und Marktanteil des afrikanischen Marktes für Rationsbinder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

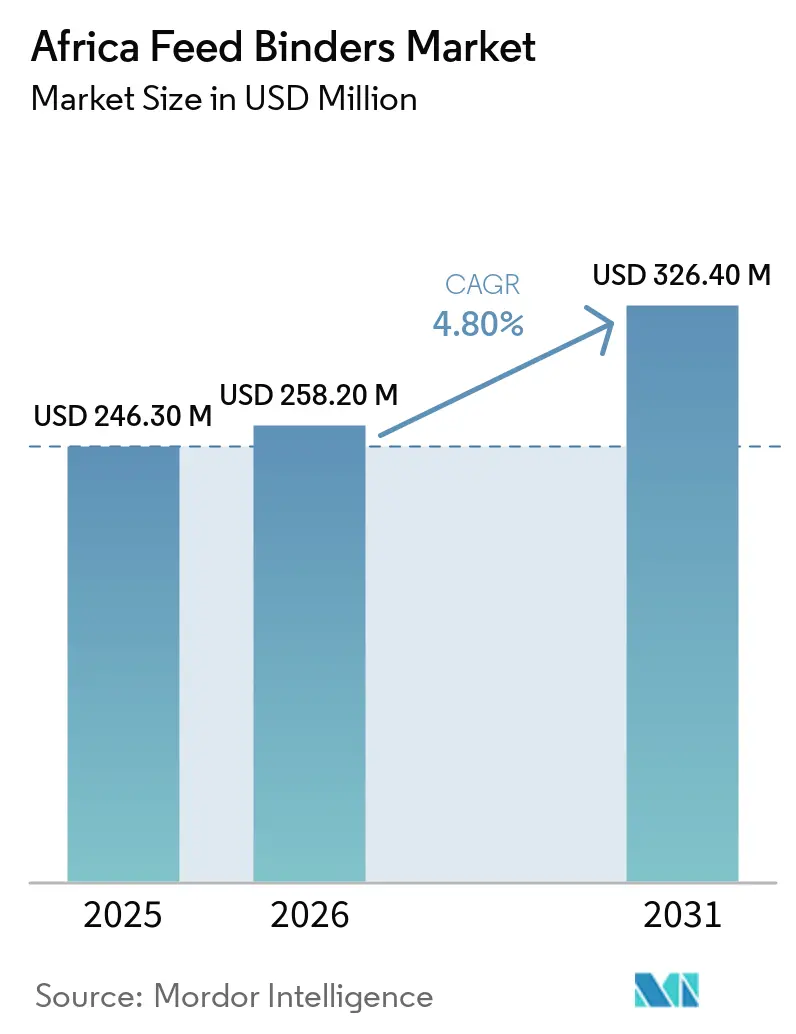

| Marktgröße im Basisjahr (2025) | 246.30 Millionen US-Dollar |

| Marktgröße (2026) | 258.20 Millionen US-Dollar |

| Marktgröße (2031) | 326.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Rationsbinder durch Mordor Intelligence

Die Größe des afrikanischen Marktes für Rationsbinder wird voraussichtlich von 246,30 Millionen USD im Jahr 2025 auf 258,20 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 326,40 Millionen USD bei einer CAGR von 4,80 % über den Zeitraum 2026–2031 erreichen. Der afrikanische Markt für Rationsbinder expandiert, da die kommerzielle Futtermittelproduktion in der gesamten Region zunimmt und Futtermittelmühlen von informellen Mischverfahren zu standardisierten Pelletierungssystemen übergehen, die auf eine gleichbleibende Binderleistung angewiesen sind. Urbanisierung und steigender Proteinkonsum in Ländern wie Nigeria, Ägypten, Südafrika und Kenia erhöhen die Nachfrage nach höherer Pelletqualität, besserer Futterverwertung und weniger Nacharbeit in großen Mühlen, wodurch der afrikanische Markt für Rationsbinder eng mit den übergeordneten Modernisierungstrends in der Tierhaltung verbunden bleibt. Der Markt wird auch durch eine Spaltung zwischen Mühlen geprägt, die Premium-Formulierungen rechtfertigen können, und Mühlen, die weiterhin den Kosten importierter Vorleistungen, dem Wechselkursdruck und ungleichmäßiger Rohstoffqualität ausgesetzt sind. Südafrika bleibt zentral, da es eine ausgereifte Mischfutterbasis mit inländischer Lignosulfonat-Produktion verbindet, während andere Länder für Spezial- und Mineralbindersorten noch stärker auf Importe angewiesen sind. Mühlen, die den Einsatz von Bindern mit weniger Pelletfeinteilen, geringerem Energieverbrauch und besserem Durchsatz verbinden, werden bei der Einführung wahrscheinlich schneller vorankommen als Mühlen, die Binder nur als Additivkostenposition bewerten.

Wichtigste Erkenntnisse des Berichts

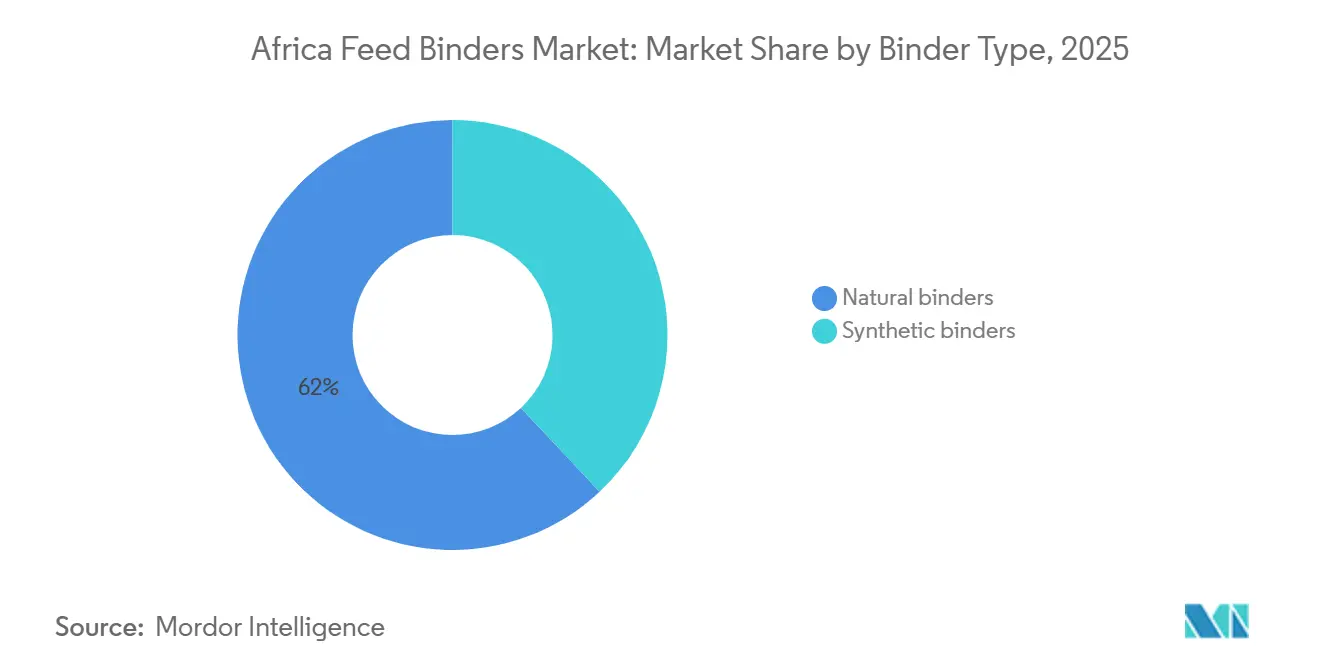

- Nach Subadditiven hielten natürliche Binder im Jahr 2025 mit 62 % den größten Anteil am afrikanischen Markt für Rationsbinder, während der am schnellsten wachsende Bindertyp natürliche Binder sind, mit einer CAGR von 4,8 % von 2026 bis 2031.

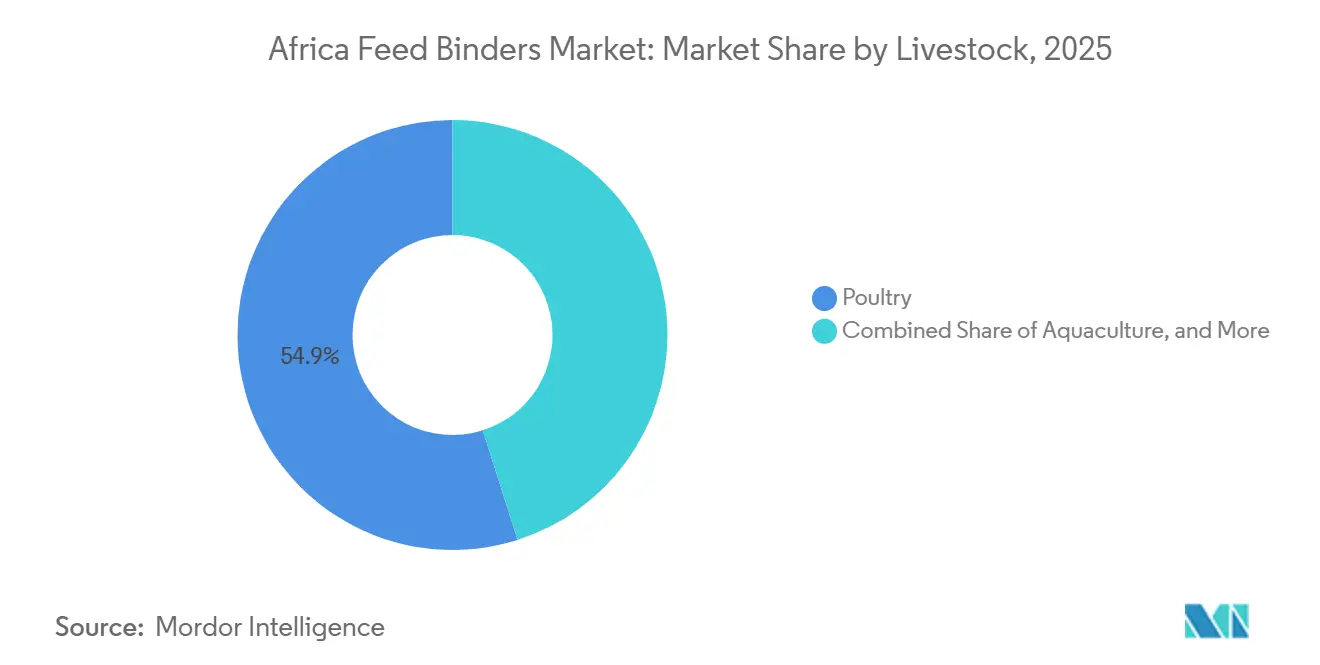

- Nach Tierart entfällt auf Geflügel das größte Segment mit 54,9 % der Größe des afrikanischen Marktes für Rationsbinder im Jahr 2025, während Aquakultur voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 6,8 % von 2026 bis 2031 sein wird.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Anteil von 45,5 % am afrikanischen Markt für Rationsbinder, während Äthiopien die am schnellsten wachsende Region mit einer CAGR von 7,64 % von 2026 bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Markt für Rationsbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mischfutterproduktion in Afrika | +1.3% | Afrikaweit, angeführt von Südafrika, Nigeria, Ägypten und Kenia | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Geflügelfutter-Pelletierung | +1.2% | Südafrika, Nigeria, Ägypten, Kenia und Marokko | Mittelfristig (2–4 Jahre) |

| Expansion der Aquakulturfutterproduktion und Bedarf an Wasserstabilität | +0.9% | Nigeria, Kenia, Uganda, Tansania und Sambia | Mittelfristig (2–4 Jahre) |

| Reduzierung von Feinteilen und Verbesserung der Nährstoffretention | +0.7% | Afrikaweit, am stärksten in großen Mühlen in Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu natürlichen ligninbasierten Bindern | +0.6% | Südafrika und importabhängige afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Energiekosteneinsparungen durch stärkere Pellets | +0.5% | Südafrika, Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mischfutterproduktion in Afrika

Die steigende Mischfutterproduktion bleibt einer der deutlichsten Nachfrageanker für den afrikanischen Markt für Rationsbinder. Die kommerzielle Futtermittelproduktion schafft einen direkten Bedarf an Bindechemie, da pelletierter Ausstoß von Haltbarkeit, weniger Feinteilen und stabilem Durchsatz abhängt, während loses Futter auf dem Betrieb dies nicht tut. Afrikas Futtermittelproduktion wird bis 2025 auf schätzungsweise 64,2 Millionen Metrische Tonnen jährlich anwachsen, einschließlich Mischfutter. Südafrika, Nigeria, Ägypten und Kenia werden voraussichtlich bei der installierten Mühlenkapazität führen, die höhere Bindervolumina aufnehmen kann. Staatlich geförderte Pläne in Nigeria und regulatorische Testaktivitäten in Ägypten deuten ebenfalls darauf hin, dass die Futtermittelproduktion formeller organisiert wird, was die Bedingungen für die Qualifizierung von Additiven und die Wiederholungsbeschaffung verbessert. Da immer mehr Futtervolumen in standardisierte Mühlensysteme übergeht, profitiert der afrikanische Markt für Rationsbinder von jeder neuen Pelletierlinie, jedem Mühlenaufrüstung und jedem Wechsel von informeller Mischung zur industriellen Produktion.

Nachfrage nach Geflügelfutter-Pelletierung

Geflügel bleibt die zuverlässigste Volumenbasis für den afrikanischen Markt für Rationsbinder, da es Skalierung, kommerzielle Struktur und starken Druck auf die Futtereffizienz verbindet. Broiler- und Legehennenbetriebe sind stark auf Pelletkonsistenz angewiesen, was Binder nicht nur für die Pelletintegrität, sondern auch für die Futterverwertung, die Handhabungsleistung und die Reduzierung von Nährstoffverlusten beim Transport wichtig macht. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichte Südafrikas Geflügelproduktion von Hühnerfleisch im Jahr 2025 1.645 Tausend Metrische Tonnen[1]Quelle: USDA Auslandslandwirtschaftsdienst, „Die südafrikanische Tierfutterindustrie”, USDA FAS, apps.fas.usda.gov. Erholungsbemühungen und Nigerias Schwerpunkt auf stärkeren Futter- und Grundfutterpolitikrahmen haben den anhaltenden Einsatz pelletorientierter Additive im größten futtermittelverbrauchenden Nutztiersystem der Region unterstützt.

Expansion der Aquakulturfutterproduktion und Bedarf an Wasserstabilität

Aquakultur ist der am schnellsten wachsende Endverbrauch für den afrikanischen Markt für Rationsbinder, da Fischfutter einen wesentlich höheren Wert auf Wasserstabilität legt als Landfutter. Schwimmende und sinkende Pellets müssen ihre Form lange genug behalten, um Nährstoffverluste zu begrenzen und Wasserverschmutzung zu vermeiden, was die Binderleistung zu einer technischen Anforderung und nicht zu einer Formulierungspräferenz macht. Die Eröffnung von De Heus' Fischfutterfabrik in Uganda im September 2025 fügte 100.000 Metrische Tonnen jährlicher Kapazität in Ost- und Zentralafrika hinzu, was die Nachfrage nach Aquafutter-Bindern sofort ausweitete[2]Quelle: De Heus Animal Nutrition, „De Heus eröffnet hochmoderne Fischfutterfabrik in Uganda”, De Heus Uganda, deheus.ug. Im Jahr 2025 bestätigen die geplante DiscoverAqua-Anlage in Kenia und Kenias übergeordnetes Aquakultur-Produktionsziel dieselbe Entwicklungsrichtung in Ostafrika, während Nigeria und andere Süßwasseranbaugebiete ihre Fischfutterbasis weiter ausbauen. Dies hält Aquakultur bis 2031 zentral im Wachstumsprofil des afrikanischen Marktes für Rationsbinder.

Reduzierung von Feinteilen und Verbesserung der Nährstoffretention

Weniger Feinteile und eine bessere Nährstoffretention unterstützen den afrikanischen Markt für Rationsbinder, da Mühlen immer dann an Wert verlieren, wenn Pellets in der Linie, im Lager oder beim Transport zerfallen. Eine bessere Binderleistung reduziert Nacharbeit, schützt die Formulierungskonsistenz und verbessert die Wahrscheinlichkeit, dass Tiere die beabsichtigte Nährstoffmischung und keine getrennte Ration aufnehmen. In großen Mühlen ist der kommerzielle Effekt in der Durchsatzstabilität und weniger Unterbrechungen bei der Konditionierung und Pelletierung sichtbar. In kleineren Mühlen ist der Nutzen einfacher, aber dennoch wichtig, da geringerer Staub und geringerer Pelletbruch Abfall reduzieren können, selbst wenn die technische Instrumentierung begrenzt ist. Lieferanten, die den Wert des afrikanischen Marktes für Rationsbinder anhand messbarer Betriebsergebnisse und nicht anhand abstrakter Pelletmetriken darstellen, werden die Einführung wahrscheinlich verbessern, insbesondere in Mühlen, in denen jede Tonne Fertigfutter schnell durch begrenzte Anlagen bewegt werden muss.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für importierte Spezialbinder und Währungsvolatilität | -0.9% | Nigeria, Ägypten, Kenia, Algerien und Äthiopien | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei kleinen und mittelgroßen Futtermittelmühlen | -0.7% | Nigeria, Äthiopien, Tansania und Sambia | Langfristig (≥ 4 Jahre) |

| Instabile Strom- und Dampfverfügbarkeit | -0.5% | Nigeria, Südafrika und Äthiopien | Mittelfristig (2–4 Jahre) |

| Variabilität der Getreidequalität und mykotoxinbelastete Rohstoffe | -0.3% | Subsaharisches Afrika, mit starker Exposition in Kenia, Nigeria und Sambia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für importierte Spezialbinder und Währungsvolatilität

Die Importabhängigkeit bleibt eine erhebliche Einschränkung für den afrikanischen Markt für Rationsbinder. Der Großteil der synthetischen und hochwertigen Mineralbinder, die in der gesamten Region verwendet werden, stammt nach wie vor aus Europa und Nordamerika, was bedeutet, dass Frachtkosten, Zölle und Währungsschwäche direkt in die Einstandspreise einfließen. Die Landeswährungen in mehreren afrikanischen Märkten werden voraussichtlich im Jahr 2024 und 2025 erheblich gegenüber dem US-Dollar abwerten. Diese Abwertung hat dazu geführt, dass Mühlen ihre Beschaffungszyklen verkürzen und Lagerbestände reduzieren. Infolgedessen wird die Einführung von Premium-Bindern schwieriger, da diese ihren Wert nicht nur durch technische Leistung, sondern auch in einem sich schnell verändernden Budgetierungsumfeld unter dem Einfluss schwankender Wechselkurse nachweisen müssen. Lieferanten mit lokalen Produktionsstätten oder von Distributoren gehaltenem Lagerbestand, wie Sappi in Südafrika, sind besser positioniert, um währungsbedingte Herausforderungen im afrikanischen Markt für Rationsbinder zu bewältigen.

Variabilität der Getreidequalität und mykotoxinbelastete Rohstoffe

Variabilität der Getreidequalität und Mykotoxindruck schaffen ein subtileres, aber anhaltendes Hindernis für den afrikanischen Markt für Rationsbinder. Mais, Sorghum und Erdnussmehl bilden einen großen Teil der regionalen Futterbasis, und variable Erntequaliät verändert das Pelletverhalten und die Binderreaktion von Charge zu Charge. Dies erschwert die Optimierung, da dieselbe Dosierrate unter verschiedenen Rohstoffbedingungen möglicherweise nicht konsistent funktioniert. Darüber hinaus verlängert wiederkehrende Mykotoxinkontamination die Testzyklen für Premium-Binder und schafft Einführungshürden für Mühlen, die bereits unter Kostendruck stehen. In Fällen, in denen Mühlen Zutaten benötigen, die sowohl die Pelletierleistung als auch die allgemeine Futtermittelsicherheit verbessern, haben traditionelle reine Binderlösungen oft Schwierigkeiten, im afrikanischen Markt für Rationsbinder Akzeptanz zu finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditiven: Natürliche Binder behaupten die Führung, Mineralvarianten gewinnen im Aquafutter an Boden

Natürliche Binder machten im Jahr 2025 62 % des afrikanischen Marktes für Rationsbinder aus und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,8 % wachsen, wobei sie ihre führende Position in Geflügel-, Wiederkäuer- und Aquakulturanwendungen behalten. Ihre Dominanz wird auf effektive Bindeleistung, Vertrautheit bei Futtermittelherstellern und breitere regulatorische Akzeptanz zurückgeführt. In Südafrika bietet Sappis Pelletin-Produktion in der Tugela-Mühle einen Wettbewerbsvorteil, indem sie eine zuverlässige lokale Versorgung mit Binderprodukten sicherstellt, die in vielen anderen afrikanischen Märkten noch importiert werden. Diese inländische Verfügbarkeit verbessert die Versorgungssicherheit und reduziert die Exposition gegenüber Währungsschwankungen und frachtbezogenen Kosten im Zusammenhang mit Spezialfutteradditiven. Stärken, Dextrine und Melasseprodukte bleiben der Eckpfeiler des natürlichen Bindersegments, wobei Melasse eine besonders bedeutende Rolle in südafrikanischen Wiederkäuerfutterformulierungen spielt und zur Schmackhaftigkeit und Futteraufnahme beiträgt.

Synthetische Binder bedienen weiterhin spezialisierte Anwendungen im afrikanischen Markt für Rationsbinder, insbesondere dort, wo Futtermittelmühlen verbesserte Wasserstabilität, stärkere Pelletintegrität oder engere Prozesskontrolle benötigen. Die Einführung synthetischer Binder bleibt jedoch aufgrund höherer Kosten und anhaltender Importabhängigkeit im Großteil des Kontinents begrenzt. Inzwischen gewinnen mineralbasierte Binder wie Bentonit, Kaolin und Sepiolith in Ländern wie Kenia, Uganda und Tansania an Bedeutung, wo Futtermittelproduzenten zunehmend auf Pelletbeständigkeit und Mykotoxinmanagement setzen. Infolgedessen wird der Markt vielfältiger als die Gesamtanteilsverteilung vermuten lässt, obwohl natürliche Binder weiterhin die Volumennachfrage dominieren und der primäre Wachstumstreiber der afrikanischen Rationsbinderindustrie bleiben.

Nach Tierart: Geflügel dominiert, Aquakultur erzielt die Wachstumsprämie

Geflügel blieb im Jahr 2025 der größte Anteil der Nutztiernachfrage im afrikanischen Markt für Rationsbinder und repräsentierte 54,9 % des Marktes. Diese Position spiegelt das Ausmaß der Geflügelfutterproduktion, den standardmäßigen Einsatz von Pelletformaten und die Rolle integrierter Produzenten bei der Festlegung von Pelletqualitätserwartungen in ihren Lieferketten wider. Geflügelfutterkäufer üben ständigen Druck auf Verwertung, Abfallreduzierung und Kostenkontrolle aus, sodass Binder auch dann relevant bleiben, wenn Mühlen bei Additivausgaben vorsichtig sind. Kommerzielle Geflügelsysteme in Südafrika, Nigeria, Ägypten, Marokko und Kenia liefern die größten wiederkehrenden Bindervolumina, da dies die Märkte sind, in denen die Pelletierung am stärksten standardisiert ist. Der afrikanische Markt für Rationsbinder ist daher weiterhin auf Geflügel für die Basisnachfrage angewiesen, auch wenn sein stärkstes Wachstum anderswo stattfindet.

Aquakultur ist das am schnellsten wachsende Nutztiersegment im afrikanischen Markt für Rationsbinder mit einer prognostizierten CAGR von 6,8 % bis 2031. Im Jahr 2025 waren die Eröffnung von De Heus' ugandischer Anlage und die geplante DiscoverAqua-Mühle in Kenia bedeutsam, da sie moderne extrudierte Futterkapazitäten in Märkten einführten, in denen Wasserstabilität eine Notwendigkeit und keine Option war. Wiederkäuer bieten eine breite, aber fragmentierte Basis, während Schweinefutter ein kleinerer, stärker organisierter Markt bleibt, der hauptsächlich in Südafrika und Marokko konzentriert ist. Diese Mischung bedeutet, dass der afrikanische Markt für Rationsbinder volumenmäßig noch von Geflügel angeführt wird, aber von der Aquakultur vorangetrieben wird, die anspruchsvollere technische Standards und eine stärkere Bereitschaft aufweist, Leistung auf Formeleben zu spezifizieren.

Geografische Analyse

Im Jahr 2025 entfiel auf Südafrika ein Anteil von 45,5 % am afrikanischen Markt für Rationsbinder, womit es sich als primärer regionaler Knotenpunkt für Lieferantenaktivitäten und Produktqualifizierung positionierte. Das Land profitiert von einem gut entwickelten Mischfuttersektor und beherbergt Afrikas einzige kommerziell etablierte inländische Lignosulfonat-Lieferkette, die über Sappis Tugela-Mühle betrieben wird. Darüber hinaus verfügt Südafrika über eine konzentrierte Basis industrieller Futtermittelproduzenten, die Pelletbeständigkeit, Mühleneffizienz und Beschaffungszuverlässigkeit gegenüber Kostenerwägungen priorisieren. Das Landwirtschaftsministerium der Vereinigten Staaten hat die südafrikanische Futtermittelindustrie als eine der fortschrittlichsten auf dem Kontinent beschrieben und damit ihre entscheidende Rolle in der regionalen Beschaffungsstruktur für Rationsbinder unterstrichen.

Nigeria und Ägypten bieten bedeutende Wachstumschancen im afrikanischen Markt für Rationsbinder, die durch unterschiedliche Faktoren angetrieben werden. Nigerias Potenzial liegt in seiner großangelegten Geflügelfutterproduktion und politischen Initiativen zur Beschleunigung der Futter- und Grundfutterentwicklung, die die Einführung standardisierter Additive steigern könnten. Ägyptens Stärke hingegen liegt in seinem regulatorischen Rahmen und dem Ausmaß seines Futtermittelherstellungssystems, das den konsistenten Einsatz von Additiven in kontrollierten kommerziellen Umgebungen unterstützt. Kenia, Marokko und Algerien halten derweil durch organisierte Geflügel- und Milchwirtschaftssysteme eine stetige Nachfrage aufrecht. Marokko und Algerien setzen auf größere kommerzielle Mühlen, während Kenia durch seinen expandierenden Aquakultursektor zusätzlichen Wachstumsimpuls liefert.

Äthiopien ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 7,64 % von 2026 bis 2031. Dieses Wachstum wird durch Äthiopiens große Nutztierherde angetrieben, die größte in Afrika, zu der Rinder, Schafe, Ziegen, Geflügel und Kamele gehören. Da die Nutztierproduktion stärker kommerzialisiert wird, steigt die Nachfrage nach Mischfutter, was direkt den Einsatz von Rationsbindern zur Verbesserung der Pelletbeständigkeit, Reduzierung von Futterverschwendung und Verbesserung der Futterqualität antreibt. Laut dem Internationalen Institut für Nutztierhaltungsforschung umfasste Äthiopiens Nutztierbestand im Jahr 2025 über 70 Millionen Rinder, 52,5 Millionen Ziegen und 42,9 Millionen Schafe, was die Nachfrage nach Rationsbindern erheblich antreibt.

Wettbewerbslandschaft

Der afrikanische Markt für Rationsbinder ist fragmentiert, wobei wichtige Akteure wie BASF SE, Borregaard ASA, Kemin Industries, Inc., Alltech, Inc. und Sappi Limited im Jahr 2025 gemeinsam einen erheblichen Umsatzanteil ausmachen. Ein wesentlicher Teil des Marktes bleibt für regionale Spezialisten, lokale Distributoren und kleinere Additivlieferanten zugänglich, die auf der Grundlage von Faktoren wie Verfügbarkeit, Verpackungsgrößen und Marktabdeckung konkurrieren. Sappi profitiert von einem strukturellen lokalen Vorteil aufgrund seiner Verbindung zur einzigen kommerziell etablierten inländischen Lignosulfonat-Produktionsbasis Afrikas für Futteranwendungen. Borregaard behält durch sein LignoBond-Produkt und die regulatorische Wiederzulassung im März 2024 eine starke technische Glaubwürdigkeit, was seine Position bei Mühlen stärkt, die EU-konforme Compliance-Standards überwachen.

Eine deutliche Lücke im afrikanischen Markt für Rationsbinder bleibt das Fehlen von Produkten und Dosiersystemen, die speziell für kleinere Mühlen konzipiert sind. Ein weiterer offener Bereich liegt in Lösungen, die Pelletleistung mit mykotoxinbezogenem Mehrwert kombinieren, da viele Mühlen beide Probleme gleichzeitig haben. Unternehmen, die die Versorgung mit Mineralbindern lokalisieren oder die Flüssigdosierung vereinfachen können, werden von diesem ungedeckten Bedarf profitieren. Der Markt wird wahrscheinlich auch Lieferanten belohnen, die Zertifizierungsfilter wie GMP+ erfüllen können, da multinationale Futter- und Proteinproduzenten die Lieferantenqualifikationsstandards in afrikanischen Beschaffungsketten verschärfen.

Die Wettbewerbspositionierung im Markt wird zunehmend durch die Fähigkeit der Lieferanten geprägt, technischen Support und messbare Produktionsergebnisse zu liefern, anstatt sich ausschließlich auf die Binderleistung zu konzentrieren. Viele Futtermittelmühlen in Afrika, insbesondere in aufstrebenden Nutztiermärkten, arbeiten mit begrenzten Prozessoptimierungskapazitäten. Infolgedessen legen diese Mühlen großen Wert auf Lieferanten, die bei der Pelletmühleneffizienz, Formulierungsanpassungen und Qualitätssicherung helfen können. Unternehmen, die Binderprodukte mit Vor-Ort-Technikdienstleistungen, Schulungsprogrammen und Leistungsüberwachung kombinieren, werden wahrscheinlich die Kundenbindung verbessern und sich in einem Markt abheben, in dem Produktangebote oft ähnlich sind. Da Futtermittelhersteller die Reduzierung der Produktionskosten bei gleichzeitiger Aufrechterhaltung der Pelletqualität priorisieren, werden lösungsorientierte Lieferanten voraussichtlich ihre Präsenz in der gesamten Region stärken.

Marktführer der afrikanischen Rationsbinderindustrie

BASF SE

Borregaard ASA

Kemin Industries, Inc.

Alltech, Inc.

Sappi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: De Heus errichtete eine Fischfutterfabrik in Uganda mit einer Produktionskapazität von bis zu 100.000 Metrischen Tonnen jährlich zur Unterstützung des Aquakulturwachstums in Ostafrika. Diese Entwicklung ist für den afrikanischen Markt für Rationsbinder bedeutsam, da die Expansion der Aquafutterproduktion voraussichtlich die Nachfrage nach Pelletbindelösungen antreiben wird, die die Futterbeständigkeit, Wasserstabilität und Nährstoffretention in Fischfutter verbessern.

- Juli 2024: Marokko erließ Dekret Nr. 2-23-557 und führte aktualisierte Standards für Qualität, gesundheitliche Sicherheit und Kennzeichnung von Tierfutter für lebensmittelproduzierende Tiere ein. Diese regulatorische Änderung ist für den afrikanischen Markt für Rationsbinder bedeutsam, da strengere Anforderungen an die Futtermittelherstellung und die Einhaltung von Additivvorschriften voraussichtlich die Nachfrage nach zertifizierten technologischen Additiven wie Pelletbindern antreiben werden, die die Futterkonsistenz und -beständigkeit verbessern.

- April 2024: Sappi Southern Africa erhielt die GMP+ Futtermittelsicherheitszertifizierung für seine Pelletin-Produktreihe, die in der Tugela-Mühle in Südafrika hergestellt wird. Diese Entwicklung ist für den afrikanischen Markt für Rationsbinder bedeutsam, da Pelletin, ein auf Lignosulfonat basierender Pelletbinder für Tierfutter, die Verfügbarkeit lokal zertifizierter Rationsbinderlösungen verbessert und die Versorgungszuverlässigkeit für Futtermittelhersteller in der Region steigert.

Umfang des Berichts über den afrikanischen Markt für Rationsbinder

Rationsbinder sind Additive, die in Tierfutterformulierungen eingearbeitet werden, um die physische Integrität und Haltbarkeit von Futterpellets, Krümeln oder Mehl zu verbessern. Der Bericht über den afrikanischen Markt für Rationsbinder ist segmentiert nach Bindertyp (natürliche Binder, synthetische Binder und Mineralbinder), nach Tierart (Aquakultur, Geflügel, Wiederkäuer, Schweine und andere Tiere) sowie nach Geografie (Südafrika, Nigeria, Ägypten, Kenia, Marokko und Sonstige). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Natürliche Binder |

| Synthetische Binder |

| Geflügel | ||

| Nach Unterart | Masthähnchen | |

| Legehennen | ||

| Sonstiges Geflügel | ||

| Wiederkäuer | ||

| Fleischrinder | ||

| Milchrinder | ||

| Sonstige Wiederkäuer | ||

| Aquakultur | Nach Unterart | Fisch |

| Garnelen | ||

| Sonstige Aquakulturarten | ||

| Schweine | ||

| Sonstige Tiere | ||

| Südafrika |

| Nigeria |

| Ägypten |

| Kenia |

| Marokko |

| Übriges Afrika |

| Nach Bindertyp | Natürliche Binder | ||

| Synthetische Binder | |||

| Nach Tierart | Geflügel | ||

| Nach Unterart | Masthähnchen | ||

| Legehennen | |||

| Sonstiges Geflügel | |||

| Wiederkäuer | |||

| Fleischrinder | |||

| Milchrinder | |||

| Sonstige Wiederkäuer | |||

| Aquakultur | Nach Unterart | Fisch | |

| Garnelen | |||

| Sonstige Aquakulturarten | |||

| Schweine | |||

| Sonstige Tiere | |||

| Nach Geografie | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Kenia | |||

| Marokko | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rationsbinder in Afrika und wie ist seine Entwicklung?

Der afrikanische Markt für Rationsbinder hatte im Jahr 2026 einen Wert von 258,20 Millionen USD und wird bis 2031 voraussichtlich 326,40 Millionen USD erreichen, mit einer CAGR von 4,80 % über den Zeitraum 2026–2031.

Welche Nutztierkategorie erzeugt die größte Nachfrage nach Bindern in Afrika?

Geflügel ist die größte Nachfragebasis, da es im Jahr 2025 54,9 % der Nachfrage nach Futteradditiven in Afrika repräsentierte und stark von Pelletqualität und Futtereffizienz abhängt.

Welche Nutztierkategorie wächst am schnellsten bei der Bindernachfrage?

Aquakultur ist der am schnellsten wachsende Endverbrauch mit einer prognostizierten CAGR von 6,8 % bis 2031, unterstützt durch neue Fischfutterkapazitäten in Uganda und Kenia.

Warum führt Südafrika die regionale Nachfrage an?

Südafrika hielt im Jahr 2025 45,5 % des regionalen Umsatzes, da es eine ausgereifte Futtermittelindustrie, große integrierte Produzenten und inländische Lignosulfonat-Produktion über Sappis Tugela-Mühle vereint.

Seite zuletzt aktualisiert am: