Tamanho e Participação do Mercado de Geradores a Diesel da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

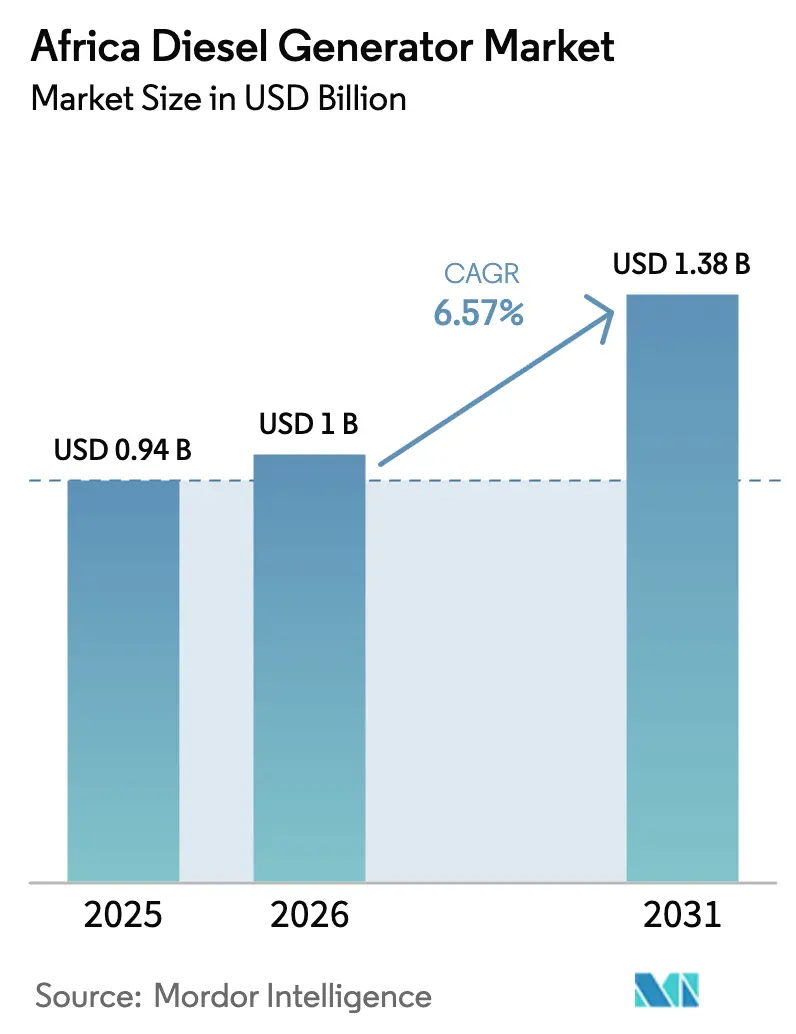

| Tamanho do mercado no ano base (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel da África por Mordor Intelligence

O tamanho do Mercado de Geradores a Diesel da África em 2026 é estimado em USD 1 bilhão, crescendo a partir do valor de 2025 de USD 0,94 bilhão, com projeções para 2031 mostrando USD 1,38 bilhão, crescendo a um CAGR de 6,57% ao longo de 2026-2031.

Esta curva de crescimento reflete déficits estruturais de fornecimento de energia consolidados, com as redes de energia da África Subsaariana registrando uma média de 56 horas de interrupções mensais em 2024, compelindo as empresas a se autossegurarem por meio de geração cativa.(1)Afrobarometer, "Grid Outages and Power Reliability in Sub-Saharan Africa", afrobarometer.org Ao mesmo tempo, 12 instalações de data centers de Camadas III e IV recém-inauguradas na Nigéria, no Quênia e na África do Sul adotaram conjuntos de reserva de múltiplos megawatts que favorecem esmagadoramente o diesel em detrimento do gás, devido à infraestrutura limitada de gasodutos.(2)Digitalisation World, "A Caterpillar se une à Associação de Centros de Dados da África", digitalisationworld.com A densificação de torres de telecomunicações adicionou 8.200 sites na Nigéria e no Quênia durante 2024, a maioria projetada em torno de microrredes híbridas de diesel e energia solar, onde a extensão da rede elétrica permanece economicamente inviável. Em conjunto, esses vetores mantêm o mercado africano de geradores a diesel em destaque para investidores que buscam capitalizar a demanda resiliente por energia em um continente que enfrenta crônica instabilidade nas redes elétricas.

Principais Conclusões do Relatório

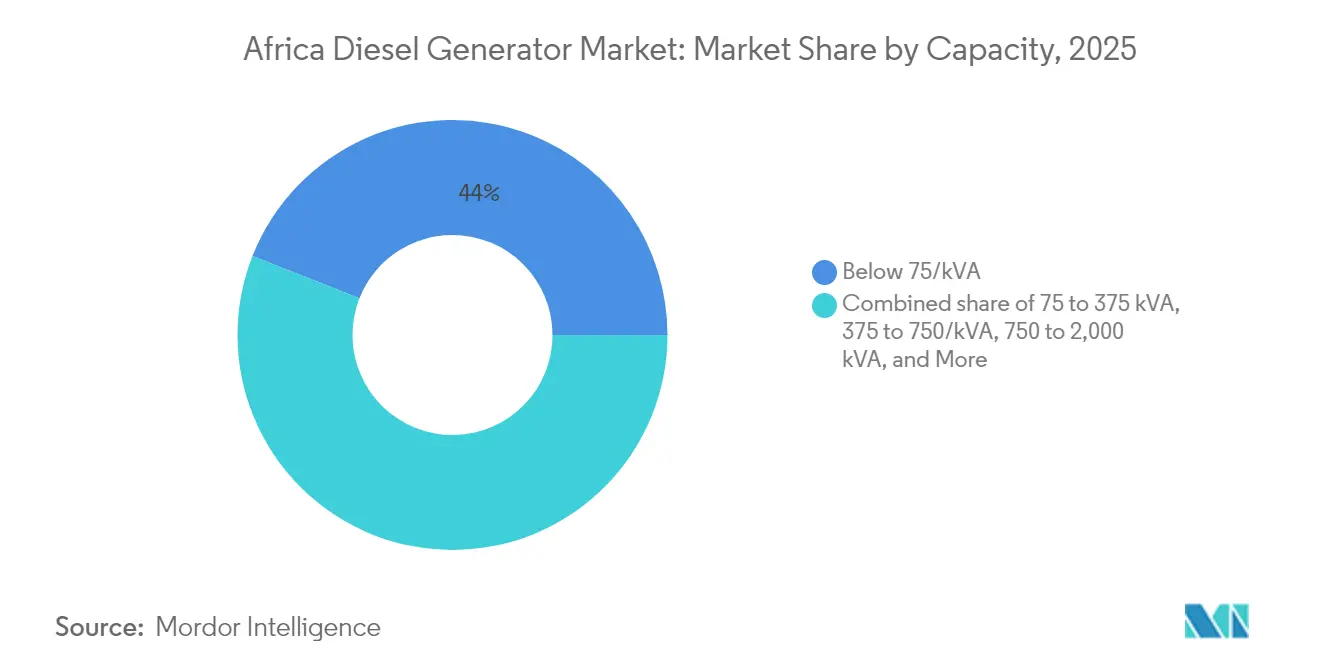

- Por capacidade, as unidades abaixo de 75 kVA lideraram com uma participação de receita de 44,02% no mercado africano de geradores a diesel em 2025, enquanto a faixa de 375 a 750 kVA tem previsão de crescimento a um CAGR de 8,45% até 2031.

- Por aplicação, a energia de reserva e backup comandou uma participação de 63,25% em 2025; as implantações de corte de picos e gerenciamento de carga têm projeção de avançar a um CAGR de 7,86% até 2031.

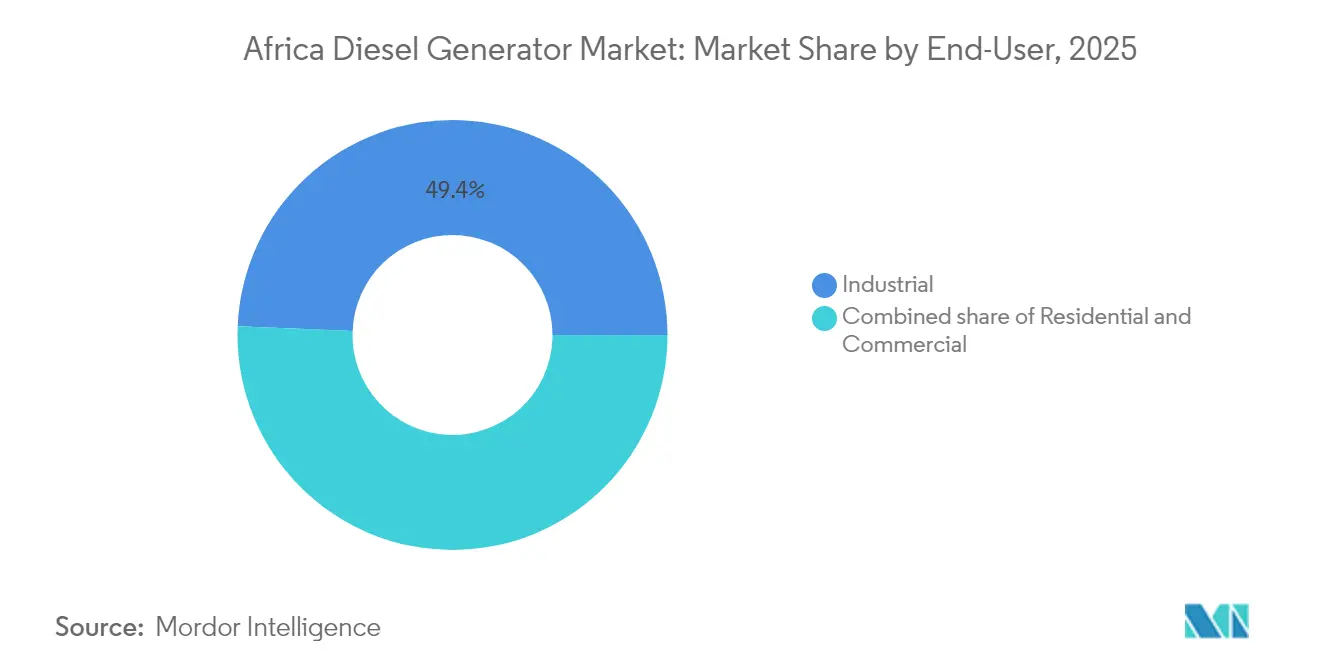

- Por usuário final, os clientes industriais responderam por uma participação de 49,35% em 2025, enquanto o segmento comercial tem projeção de expansão a um CAGR de 8,14% até 2031.

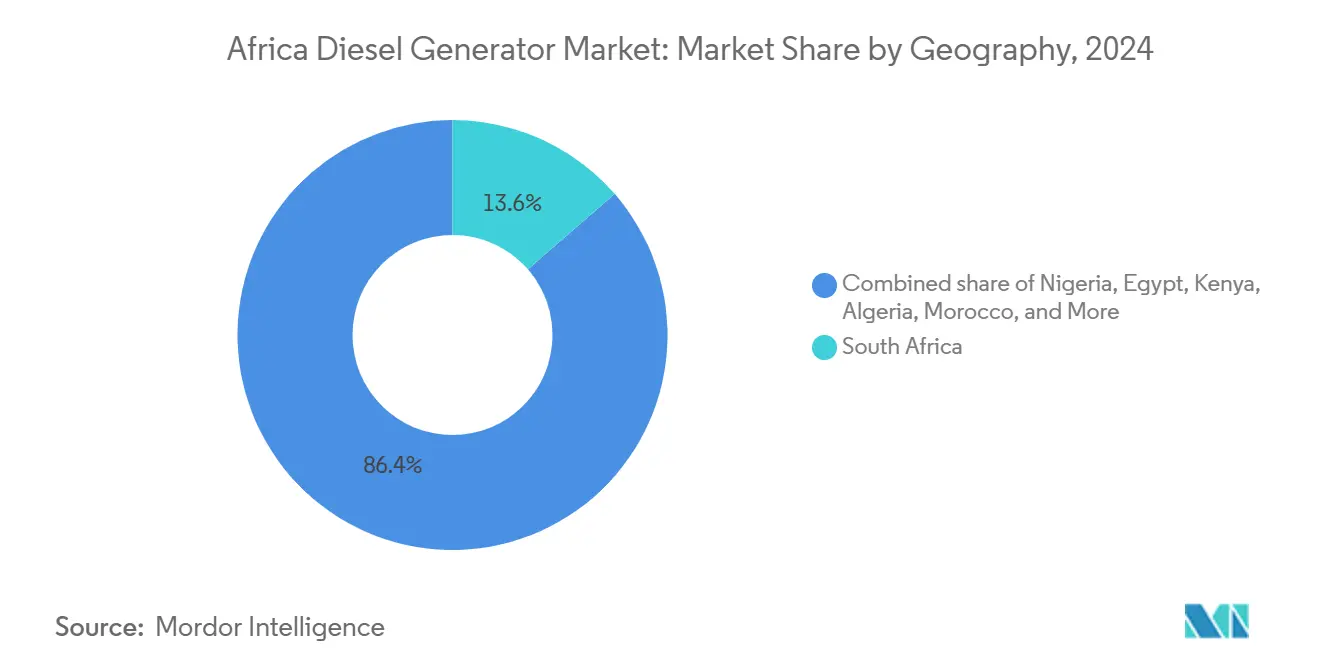

- Por geografia, a África do Sul contribuiu com uma participação de receita de 13,45% em 2025, ao passo que a Nigéria tem previsão de registrar o crescimento mais rápido, com CAGR de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Geradores a Diesel da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente frequência de interrupções na rede elétrica | +1.2% | Nigéria, Quênia, África do Sul, Restante da África Subsaariana | Médio prazo (2 a 4 anos) |

| Expansão de data centers (Camadas III / IV) | +1.5% | Nigéria, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Densificação de torres de telecomunicações | +0.9% | Nigéria, Quênia, Restante da África | Médio prazo (2 a 4 anos) |

| Migração do setor de mineração para energia cativa | +0.8% | RDC, Zâmbia, Tanzânia, África do Sul | Longo prazo (≥ 4 anos) |

| Demanda corporativa por geradores compatíveis com HVO | +0.6% | África do Sul, Nigéria, Quênia | Médio prazo (2 a 4 anos) |

| Frotas de aluguel transfronteiriças impulsionadas pela AfCFTA | +0.5% | Pan-Africano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Frequência de Interrupções na Rede Elétrica na África Subsaariana

A persistente instabilidade da rede elétrica ancora a demanda em todo o mercado africano de geradores a diesel, com 34 países registrando uma média de 56 horas de interrupções mensais em 2024. A rede elétrica da Nigéria colapsou 12 vezes durante o primeiro semestre do ano, forçando os usuários industriais a operar os geradores no modo de energia principal, o que acelera o desgaste e encurta os ciclos de substituição. O programa de eletrificação do Quênia conectou 1,2 milhão de domicílios, porém as flutuações de tensão permanecem endêmicas, motivando os compradores periurbanos a instalar pequenas unidades a diesel.(3)Banco Mundial, "Energy Access and Grid Reliability in Africa", worldbank.org A África do Sul suportou o racionamento de energia de Estágio 6 por 118 dias, levando hospitais, data centers e fábricas a implantarem conjuntos de backup permanentes dimensionados para 8 a 12 horas de operação autônoma. As concessionárias com financiamento insuficiente adiaram as atualizações da rede, criando um ciclo autorreforçador que mantém o diesel como proteção padrão contra o risco de abastecimento pela próxima década.

Rápida Expansão da Capacidade de Data Centers na Nigéria, no Quênia e na África do Sul

Operadores de hiperescala e de colocation inauguraram 12 sites de Camadas III e IV em 2024, cada um exigindo de 2 a 10 MW de redundância diesel N+1 ou 2N. A Caterpillar ingressou na Associação de Data Centers da África em 2024, sinalizando a confiança do fabricante de equipamentos originais de que os provedores de nuvem consideram o diesel a opção de reserva mais bancável onde a infraestrutura de gás é inexistente. A Microsoft e a Equinix anunciaram novos campi na África do Sul e no Quênia, citando a necessidade de baixa latência e estruturas favoráveis de compra de energia que combinam o fornecimento da rede com diesel no local. As regras do Uptime Institute exigem manutenção simultânea, praticamente bloqueando conjuntos diesel de alta especificação capazes de partir a frio em 10 segundos. Embora os operadores explorem soluções de sustentação por baterias, o diesel mantém uma vantagem de 5 a 7 anos para backup de múltiplos megawatts, consolidando sua posição no coração do mercado africano de geradores a diesel.

Densificação de Torres de Telecomunicações para Implantações de 4G e 5G

A TowerXchange registrou 8.200 novos sites de torres na Nigéria e no Quênia em 2024, com 72% desses sites operando sistemas de energia híbridos de diesel e energia solar.(4)African Review, "Motores Perkins: Strengthening the Core", africanreview.com A Caterpillar lançou uma solução modular de microrrede que promete até 80% de economia de diesel ao integrar energia solar fotovoltaica, armazenamento e um gerador de tamanho adequado, comercializado sob contratos de Energia como Serviço. A MTN Nigéria e a Airtel Quênia assinaram acordos de energia para torres com garantia de desempenho em 2024, transferindo as despesas de capital (capex) para despesas operacionais (opex) e repassando o risco do preço do combustível aos fornecedores. A GSMA registrou um crescimento de 6,8% nos assinantes de telefonia móvel africanos e um aumento de 42% no tráfego de dados, garantindo um pipeline constante de novos sites de torres que dependerão de híbridos centrados em diesel para manter a disponibilidade confiável.(5)GSMA, "Mobile Economy Africa 2024", gsma.com A supervisão regulatória limitada para torres rurais permite que o tempo de atividade e o custo total de propriedade superem as preocupações com emissões, reforçando a relevância do diesel em todo o mercado africano de geradores a diesel.

Migração do Setor de Mineração da Rede Elétrica para Energia Cativa na África Central e Meridional

Mineradores de cobre, cobalto e ouro na RDC, na Zâmbia e na Tanzânia estão se desconectando das redes instáveis para garantir energia de processamento ininterrupta. A Atlas Copco expandiu sua linha robusta QES até 500 kVA em 2024, atendendo especificamente às demandas de mobilidade e sincronização dos empreiteiros de mineração. O projeto de conversão de flaring em energia da Aggreko, de 8 MW no Egito, converteu gás residual em geração de energia cativa, economizando USD 25 milhões e estabelecendo um modelo para mineradores africanos que buscam monetizar o gás excedente. Com tarifas de rede acima de USD 0,12/kWh e crônica instabilidade de tensão, os mineradores preferem geradores a diesel na faixa de 750 a 2.000 kVA para cargas críticas. A crescente demanda mundial por minerais para baterias mantém o mercado africano de geradores a diesel exposto a vendas sustentadas de energia principal provenientes do segmento de mineração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Híbridos de energia solar e bateria atingindo paridade de preços | -1.1% | África do Sul, Quênia, Nigéria | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de importação do diesel após as reformas da OMI | -0.7% | Todos os mercados africanos | Médio prazo (2 a 4 anos) |

| Limites de emissão mais rigorosos na África do Sul e na Nigéria | -0.6% | África do Sul, Nigéria | Médio prazo (2 a 4 anos) |

| Turbinas modulares pequenas a gás acima de 2 MW | -0.5% | Nigéria, Egito, Argélia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Paridade de Preços dos Sistemas Híbridos de Energia Solar Mais Bateria

A energia solar em escala de utilidade com armazenamento em baterias de íons de lítio de quatro horas fornece energia a USD 0,15 a 0,18/kWh em regiões africanas com alta insolação, superando o custo operacional do diesel de USD 0,22 a 0,28 para serviço contínuo. A decisão do Malaui em 2024 de substituir os aluguéis de diesel da Aggreko por uma bateria em escala de rede sublinha a mudança econômica e envia um sinal de cautela para os operadores de aluguel no mercado africano de geradores a diesel. Para usos em modo de reserva com menos de 500 horas de operação anuais, os sistemas solar-bateria com seis horas de autonomia já superam o diesel no custo total de propriedade, potencialmente ameaçando as vendas futuras de substituição.

Limites de Emissão Mais Rigorosos na África do Sul e na Nigéria

A NEM: AQA da África do Sul e a NESREA da Nigéria endureceram os limites de material particulado e NOx para novos geradores acima de 560 kW em 2024, exigindo efetivamente a conformidade com o Nível 4 Final ou Estágio V. A conformidade acrescenta USD 8.000 a 15.000 por gerador para sistemas de SCR e DPF e requer um fornecimento consistente de fluido de escape diesel, um desafio em regiões remotas. Os municípios aplicaram multas de até USD 108.000 para frotas não conformes, levando grandes compradores a adiar compras ou explorar turbinas a gás quando o gás está prontamente disponível. Esse atrito regulatório desacelera a renovação de unidades de médio porte e modera o crescimento em todo o mercado africano de geradores a diesel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades Pequenas Dominam, Médio Porte Acelera

Os geradores abaixo de 75 kVA capturaram 44,02% da receita de 2025, refletindo a adoção em massa por residências urbanas, pequenos comércios e estações-base de telecomunicações que necessitam de 10 a 50 kW de energia de backup durante o persistente racionamento de energia; esta categoria é altamente fragmentada, atendida por marcas chinesas e indianas que competem pelo preço inicial. As unidades na faixa de 75 a 375 kVA representaram aproximadamente 29,72% da participação no mercado africano de geradores a diesel em 2025, fornecendo energia para hospitais, shoppings e hotéis que preferem conjuntos fechados e silenciosos com maior eficiência de combustível.

A faixa de 375 a 750 kVA tem previsão de avançar a um CAGR de 8,45%, o mais rápido de qualquer faixa, impulsionado por data centers, mineração e grandes hubs de telecomunicações que requerem pacotes escaláveis e prontos para operação em paralelo. O lançamento do QES pela Atlas Copco em junho de 2024 tem como alvo direto este segmento, com recursos que aprimoram a sincronização e a robustez. As classificações mais altas, entre 750 kVA e 2 MW, atendem concessionárias, smelters e complexos petroquímicos que priorizam o custo total do ciclo de vida e a conformidade com as emissões em detrimento do preço inicial. O próximo motor da Série 2606 da Perkins atende a essa faixa intermediária superior com compatibilidade com HVO e intervalos de manutenção estendidos. Acima de 2 MW, as turbinas a gás começam a corroer a demanda por diesel; no entanto, o diesel persiste onde a logística de combustível ou as cargas transitórias favorecem os motores de pistão, mantendo esse segmento relevante para o mercado africano mais amplo de geradores a diesel.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Backup Domina, Corte de Picos Ganha Tração

O serviço de reserva e backup respondeu por 63,25% da demanda de 2025, demonstrando o papel consolidado do diesel como seguro contra o colapso da rede elétrica, especialmente para cargas de missão crítica que exigem confiabilidade de partida a frio em segundos. Data centers, hospitais e instalações bancárias investem intensamente em conjuntos redundantes que podem operar por apenas algumas centenas de horas por ano, mas representam despesas de capital significativas.

O uso de energia principal e contínua abrange mineração fora da rede, telecomunicações remotas e operações industriais isoladas que operam geradores de 6.000 a 8.000 horas anuais. A crescente paridade solar-bateria pressiona essa faixa de uso; no entanto, a falta de profundidade de armazenamento e as condições ambientais adversas preservam a relevância do diesel em muitos locais. As implantações de corte de picos e gerenciamento de carga estão crescendo a um CAGR de 7,86%, à medida que a África do Sul e a Nigéria expandem as tarifas por tempo de uso que penalizam o consumo elevado durante o dia. Nesse contexto, os geradores habilitados para DERMS permitem que os gestores de instalações façam arbitragem de tarifas e participem de mercados de serviços de rede, posicionando os geradores a diesel como ativos ativos da rede, em vez de seguros passivos - uma narrativa emergente no mercado africano de geradores a diesel.

Por Usuário Final: Núcleo Industrial, Expansão Comercial

Os participantes industriais, incluindo mineradores, fabricantes e empresas de petróleo e gás, detinham uma participação de 49,35% no tamanho do mercado africano de geradores a diesel em 2025, impulsionada pelas necessidades de energia cativa onde a disponibilidade ou qualidade da rede elétrica não atende aos limiares de confiabilidade dos processos. A demonstração de conversão de flaring em energia da Aggreko no Egito ilustra como os compradores industriais podem aproveitar estratégias híbridas de diesel e gás para reduzir simultaneamente custos e emissões.

Os clientes comerciais - data centers, hotéis, hospitais e shoppings - têm projeção de expansão a um CAGR de 8,14%, superando o crescimento industrial à medida que o PIB do setor de serviços cresce mais rapidamente do que a produção industrial nas principais economias. Somente a proliferação de data centers acrescenta oportunidades de backup de múltiplos megawatts. A adoção residencial, embora menor em termos de valor, mantém o impulso de volume para importações abaixo de 30 kVA, especialmente na Nigéria e na África do Sul. Em conjunto, esses padrões diversificam a exposição dos usuários finais e prolongam a linha de base da demanda por diesel em todo o setor africano de geradores a diesel.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Nigéria ancora uma perspectiva de CAGR de 8,92%, fundamentada em colapsos crônicos da rede elétrica - 12 eventos apenas no primeiro semestre de 2024 - e em uma rápida implantação de torres de telecomunicações que adicionou 4.800 novos sites com energia híbrida. As regulamentações sobre queima de gás nos campos petrolíferos também catalisam projetos de geração no local que favorecem grandes geradores a diesel ou de combustível dual, reforçando a visibilidade de receita para os fornecedores.

A África do Sul reteve 13,45% da participação de mercado em 2025, apesar de possuir uma arquitetura de rede comparativamente mais avançada, em grande parte devido aos 118 dias recordes de racionamento de energia de Estágio 6 da Eskom. Os padrões mais rigorosos da NEM: AQA elevam o capex para unidades conformes acima de 560 kW, mas os compradores corporativos ainda preferem equipamentos de Nível 4 Final para mitigar o risco reputacional. A paridade solar-bateria a USD 0,18/kWh introduz substituição em nichos de energia principal; no entanto, o diesel permanece o padrão ouro para reserva, mantendo assim o papel central da África do Sul no mercado africano de geradores a diesel.

Quênia, Egito, Argélia e Marrocos formam um segundo grupo crescente em termos de gastos. O Quênia ganhou quatro novos data centers de Camada III em 2024, os projetos ferroviários e petrolíferos do Egito impulsionam demanda constante, e a desgravação tarifária da AfCFTA permite que os empreiteiros argelinos e marroquinos adquiram geradores isentos de impostos de frotas de aluguel pan-africanas. O grupo mais amplo do Restante da África - incluindo RDC, Zâmbia, Tanzânia e Costa do Marfim - se beneficia de empreendimentos de mineração e infraestrutura que carecem de gasodutos e, portanto, dependem do diesel, preservando a amplitude geográfica do mercado africano de geradores a diesel.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Cenário Competitivo

Os fabricantes de equipamentos originais multinacionais, incluindo Caterpillar, Cummins, Atlas Copco, Kohler, Wärtsilä e Perkins, detinham coletivamente uma participação de 45% por meio de revendedores credenciados e frotas de aluguel que agrupam instalação, telemetria e contratos de serviço plurianuais. Os montadores regionais e os fabricantes chineses dominam as vendas abaixo de 200 kVA, onde o preço supera a conformidade com emissões, fragmentando os níveis inferiores do mercado africano de geradores a diesel.

Os fabricantes de equipamentos originais de Camada 1 se diferenciam por meio de tecnologia: o microgrid híbrido da Caterpillar para torres de telecomunicações, lançado em 2024, promete até 80% de redução no consumo de combustível diesel, enquanto o motor da Série 2606 da Perkins combina compatibilidade com HVO e intervalos de serviço estendidos de 1.000 horas. A Aggreko e a APR Energy aproveitam os cortes tarifários da AfCFTA para redistribuir frotas de forma pan-continental, pressionando as empresas locais de aluguel em grandes licitações de infraestrutura.

As ameaças emergentes centram-se nos integradores de energia solar e baterias, que devem atingir a paridade de custos para muitos ciclos de uso em 2024, e nas pequenas turbinas a gás modulares que excedem 2 MW em mercados ricos em gás. A resposta dos fabricantes de equipamentos originais inclui pacotes híbridos, gestão digital de ativos e flexibilidade de combustível alinhada com critérios ESG para proteger a participação no mercado africano de geradores a diesel.

Líderes do Setor Africano de Geradores a Diesel

Cummins Ltd.

Caterpillar Inc.

Atlas Copco AB

Aggreko PLC

AKSA Power Generation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Perkins apresentou sua plataforma de motor diesel de 13 litros da Série 2606 na Bauma, com potência nominal de 340 a 515 kW, com compatibilidade com HVO e biodiesel; a produção está programada para iniciar em 2026.

- Março de 2025: A Perkins iniciou a produção do motor 904J-E36TA de 3,6 litros, certificado para o Nível 4 Final e Estágio 5, expandindo assim sua oferta de 50 a 106 kW para os segmentos de telecomunicações e pequeno comércio.

- Novembro de 2024: A ESCOM do Malaui lançou um projeto de BESS para substituir os onerosos aluguéis de diesel da Aggreko, avaliados em USD 78 milhões por mês.

- Setembro de 2024: A Caterpillar introduziu um microgrid híbrido integrado para torres de telecomunicações, com o objetivo de reduzir o consumo de combustível diesel em 80% por meio da combinação de energia solar e armazenamento.

- Junho de 2024: A Atlas Copco expandiu sua linha de geradores a diesel móveis QES para 500 kVA, com recursos de sincronização para aluguéis em mineração e construção.

- Abril de 2024: A GFE Power Products enviou geradores a diesel Caterpillar e Perkins para a Costa do Marfim, refletindo picos de demanda na África Ocidental.

Escopo do Relatório do Mercado de Geradores a Diesel da África

O gerador a diesel utiliza diesel como combustível para acionar o motor e é uma das fontes de geração de energia mais confiáveis e econômicas do mundo. Esses geradores podem funcionar como fonte de energia primária, fonte de energia secundária confiável e fonte de energia de backup ou reserva para clientes residenciais, industriais e comerciais. Classificações, aplicação e geografia segmentam o mercado africano de geradores a diesel. O segmento de classificações divide o mercado em três categorias: 0 a 75 kVA, 75 a 375 kVA e acima de 375 kVA. O mercado é segmentado por aplicação em energia principal, energia de backup e corte de picos. O relatório também abrange o tamanho e as previsões do mercado de geradores a diesel. O dimensionamento e as previsões do mercado são baseados na receita (USD) para cada segmento.

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Energia de Reserva/Backup |

| Energia Principal/Contínua |

| Corte de Picos/Gerenciamento de Carga |

| Residencial |

| Comercial |

| Industrial |

| Nigéria |

| África do Sul |

| Egito |

| Quênia |

| Argélia |

| Marrocos |

| Restante da África |

| Por Capacidade (kVA) | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Aplicação | Energia de Reserva/Backup |

| Energia Principal/Contínua | |

| Corte de Picos/Gerenciamento de Carga | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografia | Nigéria |

| África do Sul | |

| Egito | |

| Quênia | |

| Argélia | |

| Marrocos | |

| Restante da África |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado africano de geradores a diesel?

O tamanho do mercado africano de geradores a diesel atingiu USD 1 bilhão em 2026 e está projetado para alcançar USD 1,38 bilhão até 2031.

Qual é a taxa de crescimento prevista até 2031?

Um CAGR previsto de 6,57% impulsiona a expansão à medida que os problemas de confiabilidade da rede persistem.

Qual faixa de capacidade está crescendo mais rapidamente?

Os geradores com classificação de 375 a 750 kVA têm previsão de registrar um CAGR de 8,45%, impulsionados pela demanda de mineração e data centers.

Por que a Nigéria é a geografia de crescimento mais rápido?

Os colapsos mensais da rede elétrica, a densificação de torres e os investimentos em conversão de flaring em energia empurram a Nigéria em direção a um CAGR de 8,92%.

Como as regras de emissões estão moldando as escolhas de aquisição?

A NEM:AQA da África do Sul e a NESREA da Nigéria agora exigem conformidade com o Nível 4 Final acima de 560 kW, direcionando os compradores a fabricantes de equipamentos originais premium com expertise em pós-tratamento.

Os sistemas híbridos de energia solar e bateria substituirão o diesel em breve?

Os sistemas solar-bateria já superam o diesel em custo em casos de uso de reserva selecionados, mas o diesel permanece dominante para backup de início imediato de múltiplos megawatts, onde a profundidade de armazenamento ainda é insuficiente.

Página atualizada pela última vez em: