Tamanho e Participação do Mercado de Fertilizantes na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

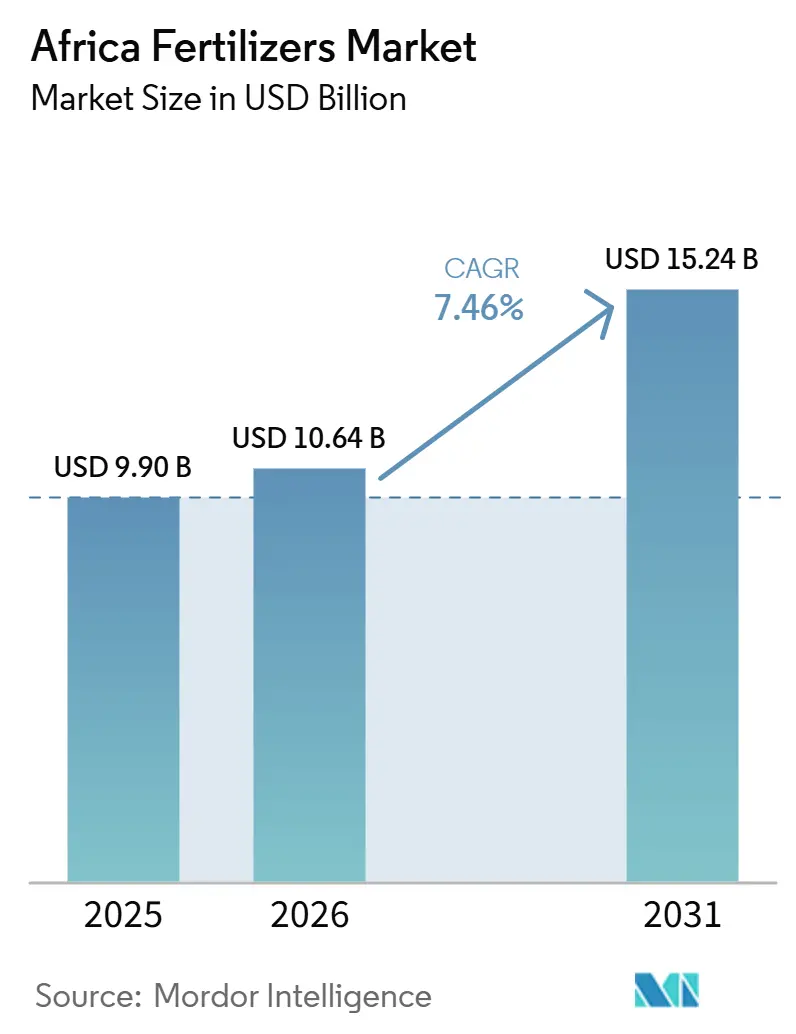

| Tamanho do mercado no ano base (2025) | 9.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

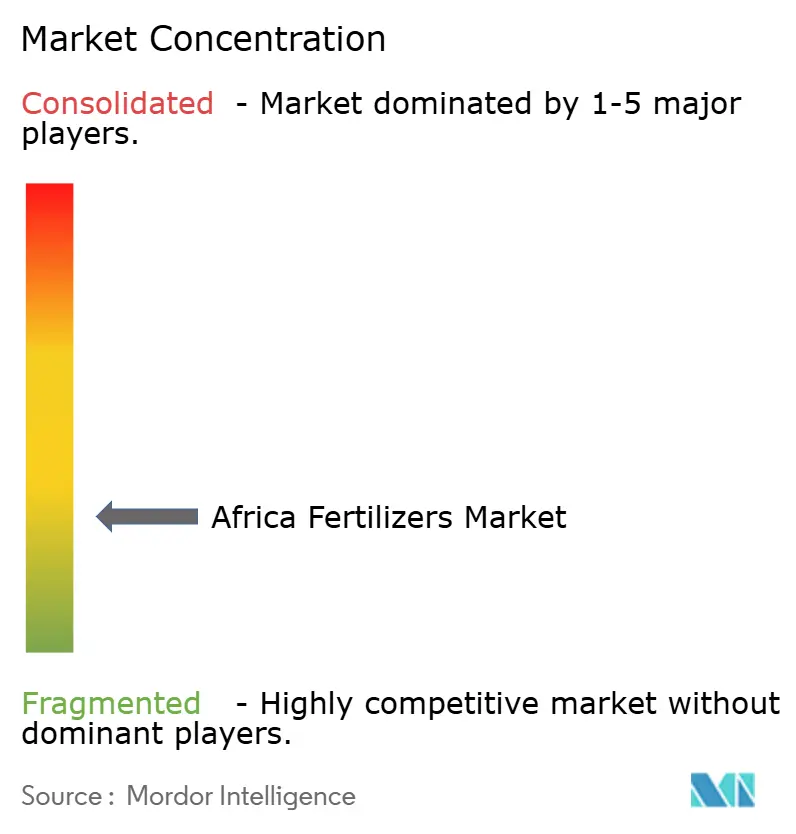

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes na África por Mordor Intelligence

O tamanho do mercado de fertilizantes da África foi avaliado em USD 9,90 bilhões em 2025 e estima-se que cresça de USD 10,64 bilhões em 2026 para atingir USD 15,24 bilhões até 2031, a um CAGR de 7,46% durante o período de previsão (2026-2031). O alinhamento contínuo de políticas em todo o continente e as expansões de capacidade doméstica sustentam esse avanço, à medida que os governos priorizam a autossuficiência em insumos e a segurança alimentar. Os fertilizantes complexos dominam os volumes ao oferecer pacotes nutricionais equilibrados que se adequam a programas de precisão, enquanto a ureia simples ganha vantagens de custo a partir de novas plantas nigerianas. A agronomia digital, os investimentos em amônia verde e os subsídios direcionados estão ampliando o acesso dos pequenos agricultores e estimulando fluxos de capital privado para melhorias na distribuição. As lacunas logísticas persistentes e os recorrentes picos de preços globais continuam sendo obstáculos, mas a demanda sustentada por produção de alimentos básicos ricos em nutrientes sustenta uma perspectiva de crescimento resiliente para o mercado de fertilizantes da África.

Principais Conclusões do Relatório

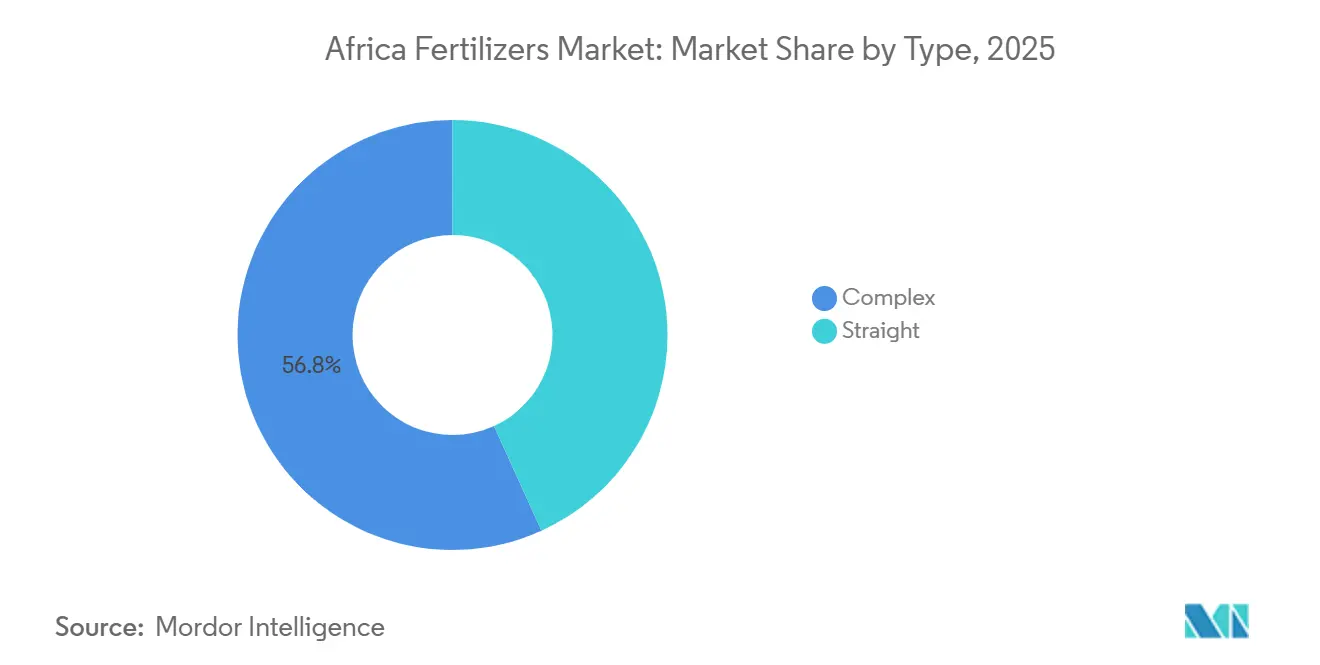

- Por tipo, os fertilizantes complexos representaram a maior participação do mercado de fertilizantes da África, de 56,8% em 2025, e estão projetados para crescer a um CAGR de 8,1% até 2031.

- Por forma, os fertilizantes convencionais detiveram o maior tamanho do mercado de fertilizantes da África em 2025, representando 89,9% do mercado, enquanto os fertilizantes de especialidade estão projetados para se expandir a um CAGR de 6,9% até 2031.

- Por modo de aplicação, a fertirrigação representou a maior participação do mercado de fertilizantes da África em 2025, com 59,8%, enquanto a aplicação foliar está projetada para se expandir a um CAGR de 8,0% até 2031.

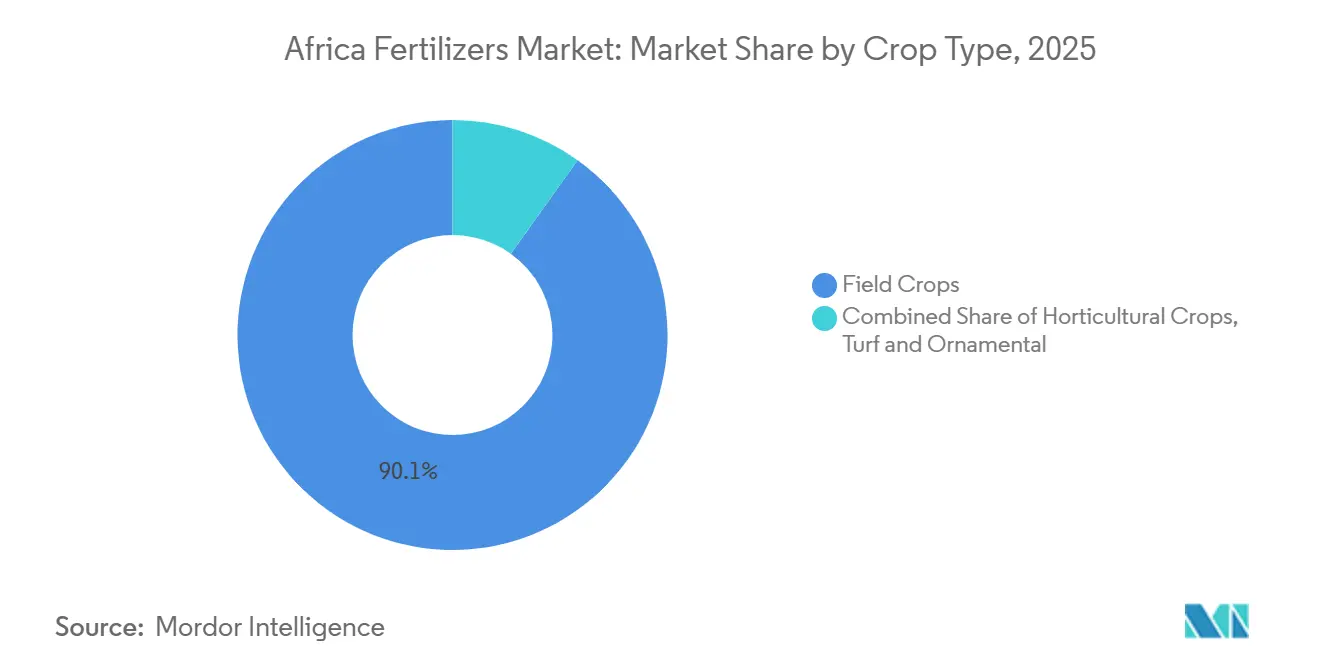

- Por tipo de cultura, as culturas de campo representaram 90,1% do mercado em 2025, enquanto as culturas hortícolas estão projetadas para crescer a um CAGR de 6,9% até 2031.

- Por geografia, a Nigéria representou a maior participação de mercado, de 13,1% em 2025, enquanto a África do Sul está projetada para ser o maior mercado de crescimento mais rápido, avançando a um CAGR de 6,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente pressão por segurança alimentar na África | +1.8% | Continental, com maior impacto na Nigéria, Quênia e Etiópia | Médio prazo (2 a 4 anos) |

| Reformas de subsídios e dinamismo político de Abuja+ Nairóbi | +1.5% | A implementação é continental, liderada pela Nigéria, Quênia e Gana. | Curto prazo (≤ 2 anos) |

| Rápida expansão da capacidade de produção doméstica | +1.2% | Nigéria, Marrocos, Egito, África do Sul | Médio prazo (2 a 4 anos) |

| Plataformas de agronomia digital impulsionando o uso otimizado | +0.9% | Quênia, África do Sul e Gana, com transbordamento para a África Ocidental | Longo prazo (≥ 4 anos) |

| Investimentos em amônia de baixo carbono (verde) | +0.7% | Marrocos, Egito, com integração de energia renovável | Longo prazo (≥ 4 anos) |

| Demanda por biofortificação liderada por micronutrientes | +0.4% | Programas de biofortificação na Nigéria, Gana e Quênia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pressão por Segurança Alimentar na África

A crescente população da África, projetada para atingir 1,4 bilhão até 2030, combinada com a redução da terra arável per capita, cria uma demanda sustentada pelo aumento do uso de fertilizantes. O programa de arroz biofortificado com zinco da Nigéria, lançado em abril de 2024, exemplifica como os governos estão vinculando a segurança alimentar à densidade de micronutrientes e não apenas à suficiência calórica, impulsionando a demanda por formulações especializadas além dos tradicionais compostos NPK. Esta mudança em direção à produção de culturas ricas em nutrientes requer taxas de aplicação de fertilizantes mais elevadas e uma gestão de nutrientes mais sofisticada, particularmente em sistemas de milho onde aplicações fracionadas de fertilizantes simples aumentaram os rendimentos em 22 a 46% em relação aos compostos NPK nos ensaios do Cinturão Médio da Nigéria. O imperativo econômico se intensifica à medida que as faturas de importação de alimentos pressionam as reservas cambiais, tornando a eficiência da produção doméstica uma prioridade de segurança nacional. Os ganhos de produtividade agrícola por meio da intensificação de fertilizantes tornam-se o principal caminho para a autossuficiência alimentar, criando um crescimento sustentado da demanda mesmo durante os ciclos de volatilidade de preços.

Reformas de Subsídios e Dinamismo Político de Abuja-Nairóbi

A Declaração de Nairóbi de 2024 estabelece metas vinculantes de aplicação de fertilizantes de 50 quilogramas por hectare nos estados-membros da União Africana, criando uma demanda orientada por políticas que transcende as dinâmicas tradicionais de mercado. O Projeto de Lei Orçamentária do Quênia de 2025 remove paradoxalmente as isenções de IVA sobre fertilizantes, ao mesmo tempo em que aloca KES 10 bilhões (USD 77,4 bilhões) para subsídios de fertilizantes, indicando o compromisso do governo em manter o acesso a insumos apesar das pressões fiscais. A Política Nacional de Tecnologia e Inovação Agrícola da Nigéria (2022-2027) demonstra abordagens continentais coordenadas, com programas de subsídios cada vez mais direcionados a culturas e regiões específicas para maximizar os resultados de segurança alimentar. O dinamismo político cria padrões de demanda previsíveis que permitem o investimento do setor privado em redes de distribuição e instalações locais de mistura. A eficácia da implementação varia significativamente, com Gana e Nigéria alcançando taxas de entrega de subsídios mais elevadas do que os países do Sahel sem litoral que enfrentam restrições logísticas.

Rápida Expansão da Capacidade de Produção Doméstica

As adições estratégicas de capacidade alteram fundamentalmente o balanço comercial de fertilizantes na África, com a instalação de ureia de 3 milhões de toneladas por ano da Dangote posicionando a Nigéria como exportadora líquida em vez de importadora. O programa de investimento verde de USD 13 bilhões do Grupo OCP até 2028 expandirá a produção para 9 milhões de toneladas anuais, enquanto o empréstimo de USD 75 milhões do Banco Africano de Desenvolvimento à Indorama apoia uma terceira linha de produção de ureia na Nigéria. Essas expansões reduzem a dependência de importações e criam centros regionais de abastecimento que podem atender os países vizinhos de forma mais econômica do que os fornecedores europeus ou asiáticos tradicionais[1]Fonte: Banco Africano de Desenvolvimento, "O Banco Africano de Desenvolvimento aprova empréstimo de USD 75 milhões à Indorama Eleme Fertilizer and Chemicals Limited para expandir a produção de fertilizantes na Nigéria," afdb.org . A planta de amônia e ureia de USD 1,4 bilhão de Angola, com capacidade diária de 4.000 toneladas, exemplifica como os países ricos em recursos estão aproveitando as reservas de gás natural para a produção de fertilizantes. A concentração geográfica de nova capacidade na Nigéria, Marrocos e Egito cria vantagens na cadeia de abastecimento para os países vizinhos, ao mesmo tempo em que pode perturbar os padrões de importação estabelecidos dos fornecedores tradicionais.

Plataformas de Agronomia Digital Impulsionando o Uso Otimizado

A adoção de tecnologia acelera a eficiência do uso de fertilizantes por meio de cronogramas e taxas de aplicação baseados em dados, com o chatbot de inteligência artificial 'Ulangizi' baseado em WhatsApp do Malawi alcançando 150 a 200 agricultores por agente de suporte, apesar das restrições de penetração de smartphones. As iniciativas de formação baseadas em dados da África do Sul produziram aumentos médios de rendimento de 40% entre os agricultores emergentes, com os rendimentos de milho subindo de 4,2 para 6,0 toneladas métricas por hectare por meio da gestão otimizada de fertilização e irrigação. Os testes de solo e as recomendações de fertilizantes orientados por inteligência artificial de Gana demonstram como a agricultura de precisão pode reduzir o desperdício de insumos mantendo os ganhos de produtividade. As restrições de infraestrutura limitam a escalabilidade, com 80% dos agricultores relatando acesso inadequado a dados climáticos e de mercado confiáveis que permitiriam decisões ideais sobre o timing da fertilização. O modelo com intervenção humana mostra-se essencial para a construção de confiança e adoção, particularmente onde as recomendações de inteligência artificial entram em conflito com as práticas agrícolas tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Choques de acessibilidade de preços de fertilizantes | -1.4% | Continental, maior impacto nos países do Sahel sem litoral | Curto prazo (≤ 2 anos) |

| Redes logísticas e de distribuição varejista deficientes | -1.1% | Países sem litoral, áreas rurais em todo o continente | Médio prazo (2 a 4 anos) |

| Obstáculos de políticas agroecológicas sobre insumos sintéticos | -0.6% | Ambientes políticos do Quênia, África do Sul e Gana | Longo prazo (≥ 4 anos) |

| Alto custo de capital para projetos verdes africanos | -0.5% | Mercados de financiamento de projetos, integração de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Choques de Acessibilidade de Preços de Fertilizantes

Em julho de 2025, os preços globais de fertilizantes aumentaram 15% no primeiro semestre de 2025. Os preços do fosfato diamônico (DAP) subiram 23%, enquanto os preços do superfosfato triplo (TSP) aumentaram 43%. Esses aumentos resultaram da forte demanda asiática, das restrições de exportação da China e dos altos custos de insumos de enxofre. O aumento de preços afetou a capacidade dos pequenos agricultores de manter os níveis de intensidade de insumos, pois o índice de acessibilidade de DAP do Banco Mundial atingiu 1,72 em junho de 2025, superando os picos de crise do início de 2022. O Projeto de Lei Orçamentária do Quênia de 2025 agrava as pressões de acessibilidade ao impor IVA de 16% sobre fertilizantes anteriormente isentos, potencialmente aumentando os custos em KES 480 (USD 3,71) por saco de 50 quilogramas e elevando os custos totais de produção em 15% para os pequenos agricultores. O mecanismo de transmissão de preços varia significativamente entre países, com as isenções de direitos de importação de arroz da Nigéria em 2024 deprimindo os preços na porta da fazenda e reduzindo a capacidade dos agricultores de investir em fertilizantes para as temporadas seguintes. As desvalorizações cambiais ampliam as pressões de custo das importações, enquanto o acesso limitado aos mercados de crédito impede os agricultores de suavizar as compras de insumos ao longo dos ciclos de preços. Os programas de subsídios proporcionam alívio parcial, mas frequentemente sofrem com atrasos no cronograma e ineficiências de direcionamento que limitam sua eficácia durante picos agudos de preços.

Redes Logísticas e de Distribuição Varejista Deficientes

Os gargalos de transporte e distribuição acrescentam 30 a 60% aos custos de fertilizantes na porta da fazenda em regiões sem litoral, com congestionamento portuário e conectividade ferroviária limitada criando vulnerabilidades na cadeia de abastecimento que persistem apesar dos investimentos em expansão de capacidade. A crise do Mar Vermelho forçou os carregamentos de fertilizantes a desviar pelo Cabo da Boa Esperança, adicionando 10 a 14 dias de tempo de trânsito e aumentando os custos de frete para os mercados da África Oriental, enquanto o crescimento do volume de contêineres de 19,2 milhões para 34,9 milhões de TEUs entre 2010 e 2022 ainda fica aquém do crescimento da demanda. As redes de varejo rurais permanecem fragmentadas, com capacidade de armazenamento limitada e restrições de capital de giro impedindo os revendedores de manter estoques adequados durante as temporadas de pico de aplicação. Os desafios de entrega na última milha são particularmente agudos em países como o Chade e a República Centro-Africana, onde a infraestrutura rodoviária limita o acesso às comunidades agrícolas remotas. Os sistemas de pagamento digital e a integração de dinheiro móvel mostram potencial para reduzir os custos de transação, mas as taxas de adoção permanecem baixas em áreas rurais com conectividade e alfabetização financeira limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Complexos Lideram por Meio de Entrega Integrada de Nutrientes

Os fertilizantes complexos detiveram a maior participação de mercado de 56,8% em 2025, atribuída à sua capacidade de fornecer nutrição equilibrada em uma única aplicação, reduzindo os custos de mão de obra e aprimorando a sincronização de nutrientes para os pequenos agricultores. O segmento está projetado para crescer a um CAGR de 8,1% até 2031, impulsionado pelos avanços no gerenciamento da nutrição de culturas e pelos serviços de extensão que promovem práticas integradas de gestão de nutrientes. Os fertilizantes complexos mantêm uma presença significativa por meio da acessibilidade e flexibilidade da ureia em programas de aplicação personalizados, enquanto os micronutrientes são rapidamente adotados em programas de biofortificação na Nigéria, Gana e Quênia.

Na África, o mercado de fertilizantes complexos é impulsionado pela capacidade de fornecer múltiplos nutrientes vegetais necessários para o crescimento das culturas em uma única aplicação, incluindo nutrientes primários, secundários e micronutrientes. A expansão do segmento é apoiada pelo aumento da conscientização dos agricultores sobre os benefícios da nutrição equilibrada das culturas e as vantagens ambientais dos fertilizantes complexos, que permitem taxas de aplicação reduzidas enquanto minimizam os impactos ambientais e no solo. O surgimento de tipos avançados de fertilizantes, como variantes de liberação controlada e liberação lenta, está ainda mais impulsionando a adoção de fertilizantes complexos na região, particularmente em culturas de alto valor e operações agrícolas modernas.

Por Forma: Domínio Convencional Enfrenta Pressão da Inovação em Especialidades

Os fertilizantes convencionais representaram 89,9% da participação de mercado em 2025. Essa dominância é atribuída à sensibilidade ao custo dos pequenos agricultores, que priorizam a acessibilidade e o fornecimento amplo de nutrientes em detrimento de formulações avançadas. Esses fertilizantes são amplamente adotados para culturas de campo básicas, como milho, trigo, arroz e sorgo, oferecendo uma solução econômica para manter os rendimentos. Sua ampla disponibilidade, redes de distribuição estabelecidas e compatibilidade com as práticas agrícolas existentes continuam a impulsionar uma forte demanda tanto nos sistemas de agricultura comercial quanto nos de pequenos agricultores na África.

Os fertilizantes de especialidade representam o segmento de crescimento mais rápido, com um CAGR projetado de 6,9% até 2031. Esse crescimento é impulsionado pelo aumento do cultivo de culturas hortícolas de alto valor, pela expansão da produção em estufas e pela crescente adoção de práticas de agricultura de precisão que enfatizam a entrega direcionada de nutrientes. Produtos como formulações solúveis em água, de liberação controlada e enriquecidas com micronutrientes estão ganhando popularidade entre os produtores comerciais que buscam maior produtividade, melhor eficiência no uso de nutrientes e qualidade aprimorada das culturas. Iniciativas governamentais que promovem a agricultura sustentável, juntamente com a crescente conscientização sobre o gerenciamento da saúde do solo e a eficiência dos fertilizantes, devem impulsionar ainda mais a adoção de fertilizantes de especialidade em toda a África. Isso cria oportunidades para fabricantes que oferecem soluções nutricionais premium e específicas para cada cultura.

Por Modo de Aplicação: Eficiência da Fertirrigação Impulsiona a Adoção

A fertirrigação comanda 59,8% da participação de mercado em 2025, refletindo as prioridades de eficiência no uso da água em regiões áridas e semiáridas, onde os investimentos em infraestrutura de irrigação permitem a entrega precisa de nutrientes sincronizada com a aplicação de água. A dominância do método decorre de sua capacidade de reduzir o desperdício de fertilizantes enquanto melhora a eficiência de absorção pelas culturas, particularmente valiosa à medida que os preços dos fertilizantes permanecem elevados e a escassez de água se intensifica em todo o continente. A tendência da fertirrigação se alinha com a expansão de estufas e a adoção da agricultura protegida, onde ambientes controlados permitem a otimização dos sistemas de entrega de água e nutrientes.

A aplicação foliar surge como o modo de crescimento mais rápido, com um CAGR de 8,0% até 2031, impulsionada por sua eficácia no tratamento de deficiências de micronutrientes e no fornecimento de correção rápida de nutrientes durante estágios críticos de crescimento. As plataformas de agricultura digital fornecem cada vez mais recomendações de tempo de aplicação que melhoram a eficiência em todos os modos, com serviços de consultoria baseados em inteligência artificial ajudando os agricultores a otimizar a entrega de nutrientes com base na umidade do solo, padrões climáticos e estágios de crescimento das culturas.

Por Tipo de Cultura: Culturas de Campo Mantêm Domínio Esmagador

As culturas de campo detêm 90,1% da participação do mercado de fertilizantes da África em 2025, demonstrando a ênfase da região na produção de grãos básicos para a segurança alimentar. Os sistemas de cultivo de milho, arroz e trigo respondem pela maior parte do consumo de fertilizantes em todo o continente. Essa dominância decorre dos sistemas de agricultura de pequena escala que priorizam a produção de subsistência e para o mercado local, onde os investimentos em fertilizantes devem gerar aumentos tangíveis na produção de culturas básicas. As políticas governamentais que apoiam a autossuficiência alimentar, combinadas com a crescente demanda por alimentos básicos impulsionada pelo crescimento populacional, continuam a reforçar a importância das culturas de campo no mercado de fertilizantes da África.

As culturas hortícolas são o segmento de crescimento mais rápido, projetado para se expandir a um CAGR de 6,9% até 2031. O crescimento é impulsionado pelo aumento da produção de frutas, vegetais, flores e culturas voltadas para exportação que requerem gestão intensiva de nutrientes e insumos de fertilizantes de maior valor. A indústria de floricultura do Quênia, as exportações de frutas da África do Sul e a expansão do cultivo de vegetais no Norte e Leste da África estão impulsionando a demanda por produtos de fertilizantes de especialidade, incluindo formulações solúveis em água, enriquecidas com micronutrientes e foliares. O aumento dos padrões de exportação, a crescente adoção do cultivo protegido e a crescente demanda dos consumidores por produtos de alta qualidade devem fortalecer o consumo de fertilizantes na horticultura, criando oportunidades para fornecedores de soluções nutricionais premium e programas de fertilizantes específicos para cada cultura.

Análise Geográfica

O mercado de fertilizantes da África apresenta variações regionais pronunciadas, com a Nigéria liderando o consumo com 13,1% de participação de mercado em 2025, impulsionada por seu grande setor agrícola e capacidade de produção doméstica que posiciona o país como um grande consumidor e exportador emergente. A transformação do país de importador de fertilizantes para potencial fornecedor regional por meio da instalação de ureia de 3 milhões de toneladas por ano da Dangote Fertiliser Limited e da expansão da Indorama Eleme Fertilizer & Chemicals Limited cria vantagens na cadeia de suprimentos para os mercados vizinhos da África Ocidental. O Marrocos aproveita seus recursos de fosfato e o programa de investimento de USD 13 bilhões da OCP S.A. para atender tanto os mercados domésticos quanto os de exportação, enquanto implementa uma iniciativa de restauração do solo à base de fósforo em todo o continente, lançada em fevereiro de 2024.

A África do Sul surge como o mercado de crescimento mais rápido, com um CAGR de 6,2% até 2031, impulsionada pela modernização da agricultura comercial e pela produção de culturas voltadas para exportação que exige uma gestão sofisticada da nutrição. Os agricultores emergentes do país alcançaram aumentos de 40% na produtividade por meio de práticas de fertilização baseadas em dados, com os rendimentos de milho aumentando de 4,2 para 6,0 toneladas métricas por hectare, demonstrando o potencial de produtividade quando a nutrição de precisão se combina com serviços de extensão aprimorados.

Os mercados menores no Leste e Oeste da África enfrentam restrições de infraestrutura que limitam o acesso a fertilizantes, com os custos de transporte adicionando 30 a 60% aos preços na porteira da fazenda em países sem litoral como o Chade e o Mali. A integração comercial continental por meio da Área de Livre Comércio Continental Africana mostra potencial para reduzir os custos de insumos, com estudos do Malawi indicando potenciais reduções de 20,51% nos preços de insumos agrícolas por meio da eliminação de tarifas e medidas de facilitação do comércio.

Cenário Competitivo

O mercado de fertilizantes na África é fragmentado, com os principais players incluindo Yara International ASA, SABIC Agri-Nutrients Co., ICL Group Ltd, K+S Aktiengesellschaft e Golden Fertilizer Company Limited, criando um ambiente competitivo que equilibra a presença multinacional estabelecida com campeões regionais emergentes e disruptores habilitados por tecnologia. A estrutura de mercado permite tanto vantagens de escala para os grandes players quanto oportunidades de nicho para fornecedores especializados que atendem a segmentos de agricultura de precisão e culturas premium.

Os padrões estratégicos revelam uma mudança em direção à integração vertical e ao controle regional da cadeia de abastecimento, com empresas investindo em capacidade de produção doméstica para reduzir a dependência de importações e capturar valor ao longo da cadeia de abastecimento de fertilizantes. A adoção de tecnologia torna-se um diferenciador chave, pois as plataformas de agricultura digital e os sistemas de aplicação de precisão criam oportunidades para as empresas fornecerem soluções integradas além das vendas de fertilizantes como commodity.

Os sólidos resultados do primeiro trimestre de 2025 da Yara International, com EBITDA de USD 638 milhões impulsionado por margens melhoradas e otimizações estratégicas de portfólio, demonstram como os players globais adaptam suas estratégias na África para enfatizar a rentabilidade em vez do volume em condições de mercado voláteis [3]Fonte: Yara International ASA, "Relatório 3T 2024 da Yara," yara.com . Existem oportunidades na distribuição na última milha, serviços de assessoria digital e formulações de especialidade para culturas de alto valor, enquanto os requisitos de conformidade regulatória criam barreiras que favorecem os players estabelecidos com expertise técnica e capacidades em assuntos regulatórios.

Líderes do Setor de Fertilizantes na África

Yara International ASA

SABIC Agri-Nutrients Co.

ICL Group Ltd

K+S Aktiengesellschaft

Golden Fertilizer Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Marrocos aprova USD 32,5 bilhões em projetos de hidrogênio verde, posicionando o país como um centro de produção de amônia renovável para fabricação doméstica de fertilizantes e mercados de exportação europeus, com múltiplas parcerias internacionais visando a produção de fertilizantes verdes em larga escala.

- Janeiro de 2023: A ICL firmou um acordo de parceria estratégica com a General Mills, pelo qual será fornecedora de soluções estratégicas de fosfato de especialidade para a General Mills. O acordo de longo prazo também terá foco na expansão internacional.

- Maio de 2022: A ICL lançou três novas formulações NPK do Solinure, um produto com aumento de oligoelementos para otimizar os rendimentos. Os novos fertilizantes hidrossolúveis contêm níveis aumentados de oligoelementos totalmente quelados e magnésio, que auxiliam o crescimento das plantas e otimizam os rendimentos durante estágios críticos, incluindo os períodos de produção no inverno

Escopo do Relatório do Mercado de Fertilizantes na África

Complexo, Simples são cobertos como segmentos por Tipo. Convencional, Especialidade são cobertos como segmentos por Forma. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. Nigéria, África do Sul são cobertos como segmentos por País.| Complexo | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Nitrato de Amônio | |

| Ureia | ||

| Outros | ||

| Fosfáticos | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potássicos | MoP | |

| SoP | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Nigéria |

| África do Sul |

| Restante da África |

| Tipo | Complexo | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Nitrato de Amônio | ||

| Ureia | |||

| Outros | |||

| Fosfáticos | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potássicos | MoP | ||

| SoP | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Hidrossolúvel | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| País | Nigéria | ||

| África do Sul | |||

| Restante da África | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Verduras, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linhas, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura