Tamanho e Participação do Mercado de Barreira de Adesão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.51% CAGR |

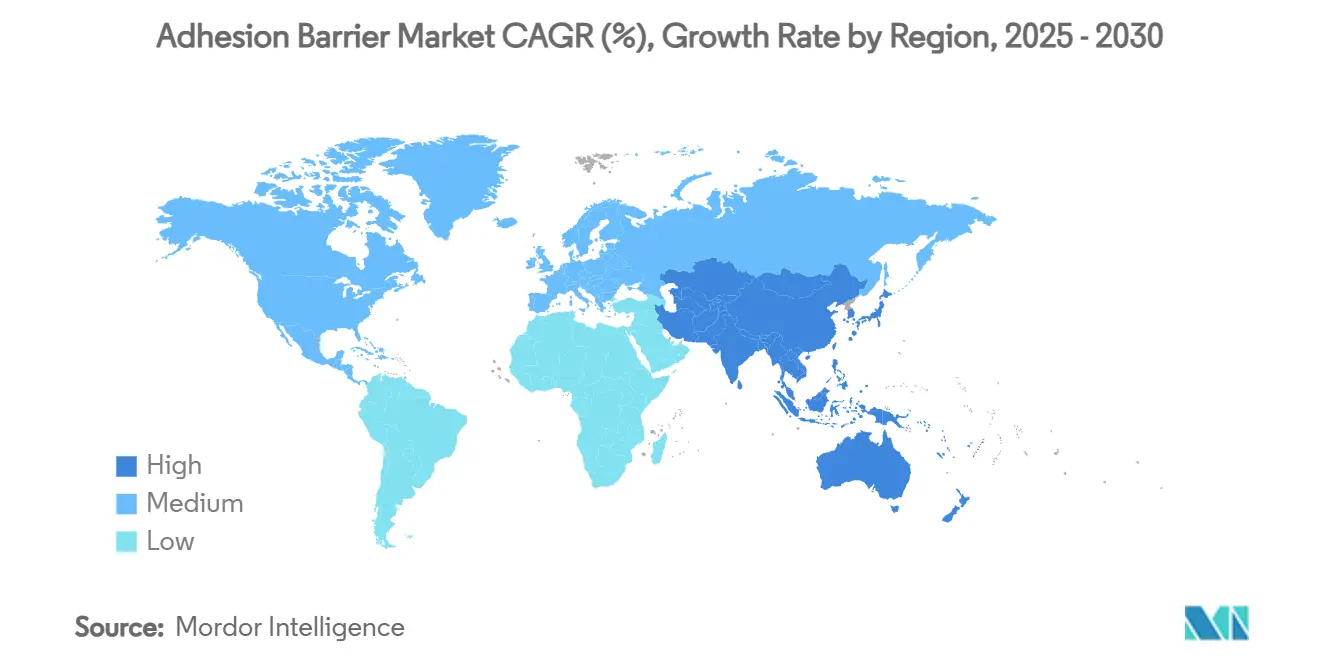

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Barreira de Adesão por Mordor Intelligence

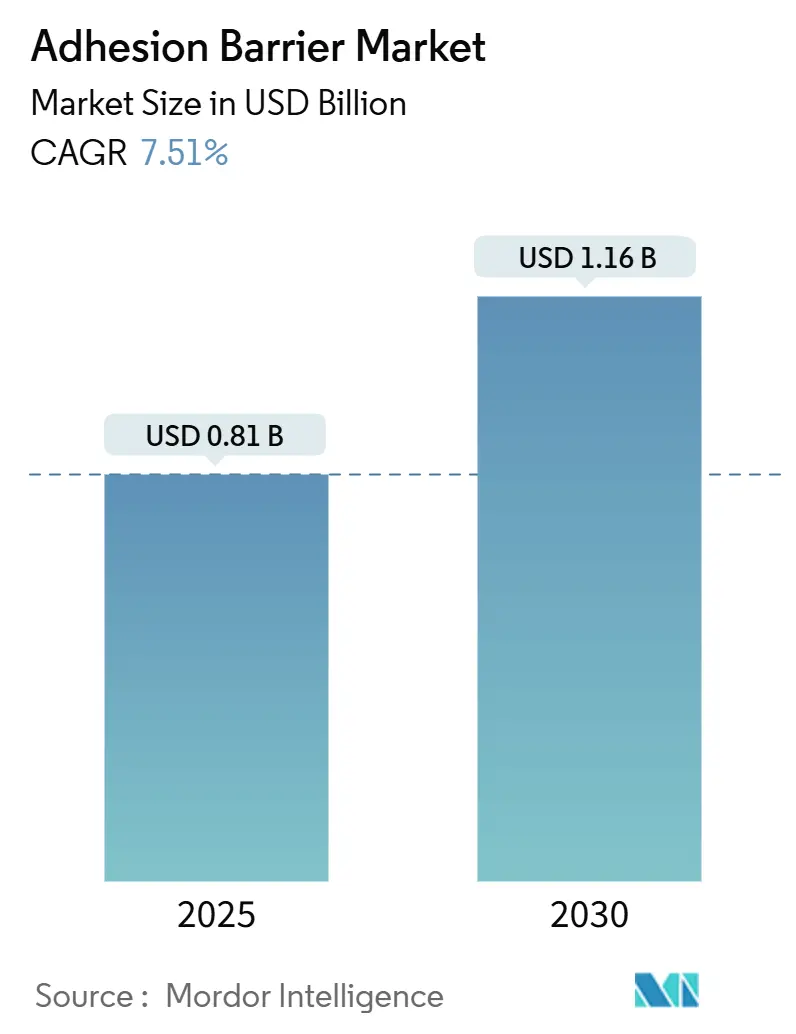

O tamanho do Mercado de Barreira de Adesão é estimado em USD 0,81 bilhão em 2025 e deve atingir USD 1,16 bilhão até 2030, a um CAGR de 7,51% durante o período de previsão (2025-2030).

O aumento dos volumes cirúrgicos nas especialidades abdominal, ginecológica, ortopédica e cardiovascular sustenta o consumo diário, enquanto os modelos de assistência baseada em valor recompensam os hospitais que documentam menores reinternações relacionadas a aderências no âmbito de contratos de pagamento agrupado. Na América do Norte, a ampla adoção de técnicas minimamente invasivas e protocolos hospitalares que classificam a prevenção de aderências como um indicador de qualidade perioperatória mantêm a utilização elevada. A Ásia-Pacífico ganha impulso à medida que programas de modernização de hospitais públicos e tabelas nacionais de reembolso enfatizam insumos baseados em evidências que reduzem custos futuros. Em todas as regiões, as equipes de compras preferem barreiras-selantes multifuncionais que combinam vedação, hemostasia e propriedades antiadesão, permitindo precificação premium mesmo quando as barreiras em filme isoladas enfrentam pressões de comoditização.

Principais Conclusões do Relatório

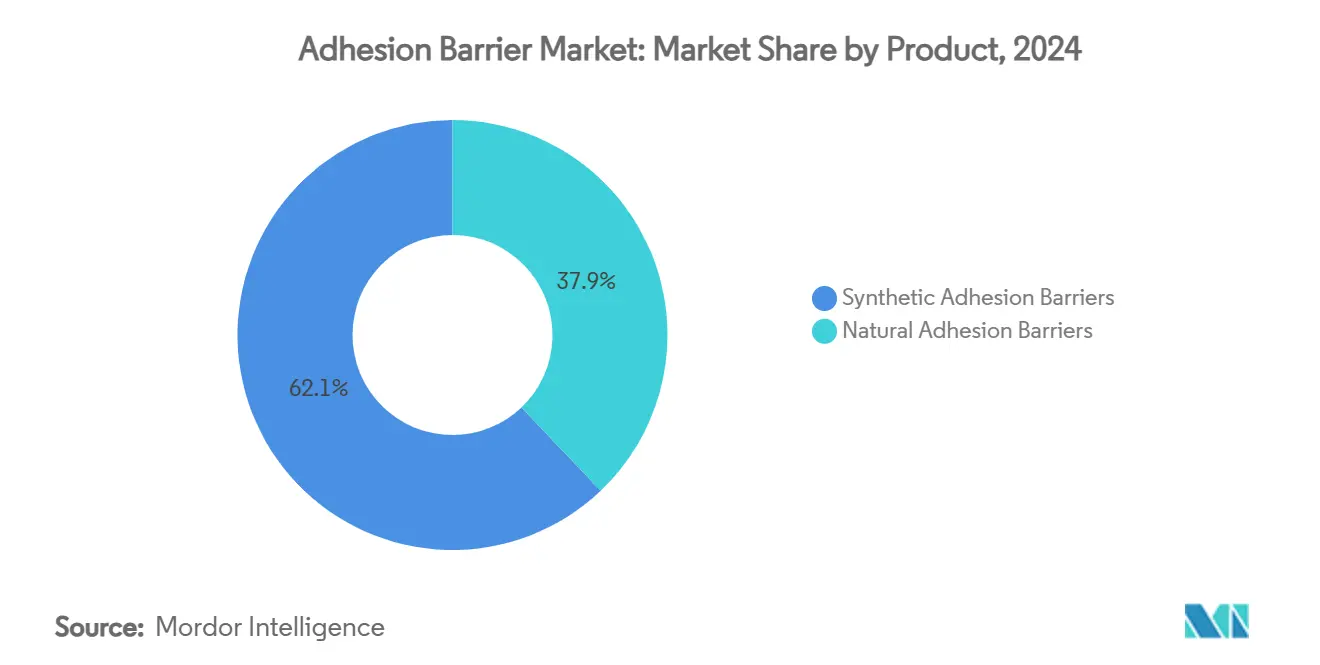

- Por produto, as barreiras sintéticas detinham 62,11% da participação do mercado de barreira de adesão em 2024; as barreiras naturais avançam a um CAGR de 8,21% até 2030.

- Por formulação, os filmes responderam por 47,12% do tamanho do mercado de barreira de adesão em 2024 e os sistemas de gel/spray estão se expandindo a um CAGR de 8,81% até 2030.

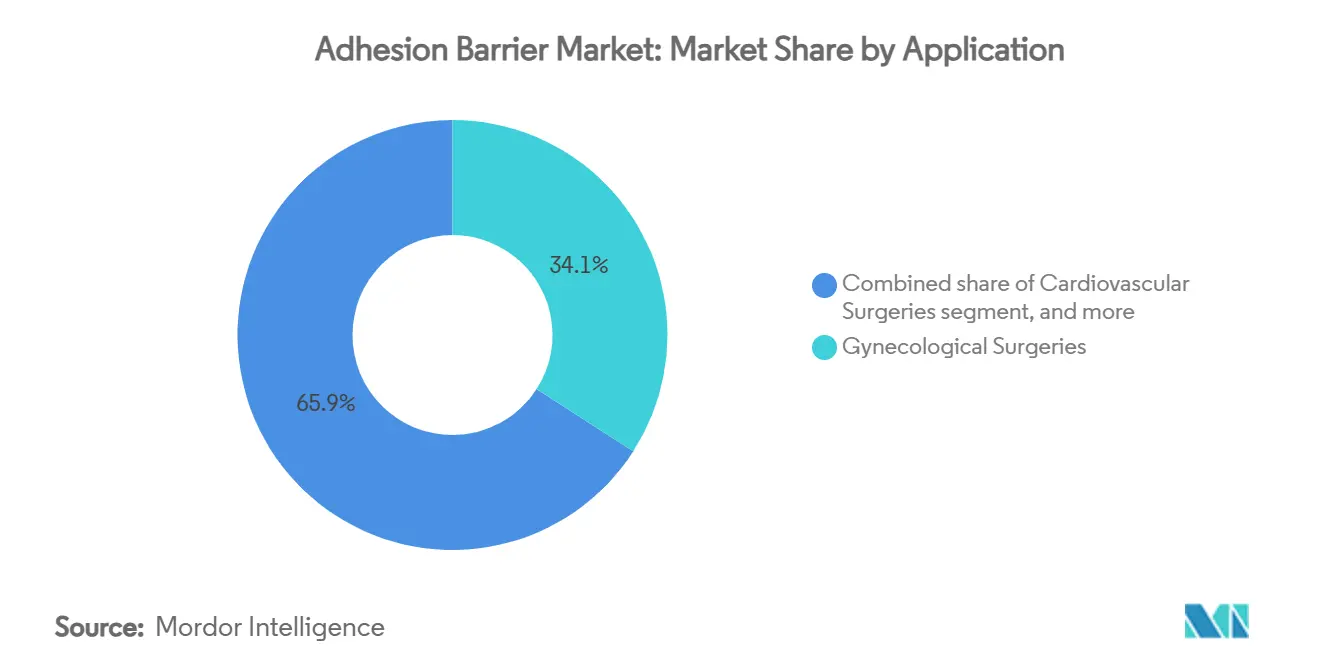

- Por aplicação, a cirurgia ginecológica representou 34,13% do tamanho do mercado de barreira de adesão em 2024; a cirurgia cardiovascular deve registrar o CAGR mais rápido de 8,91% até 2030.

- Por usuário final, os hospitais controlaram 68,14% da receita global em 2024, enquanto os centros cirúrgicos ambulatoriais crescem mais rapidamente a um CAGR de 7,61%.

- Por geografia, a América do Norte capturou 45,15% da receita em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,51% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Barreira de Adesão*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de barreiras sintéticas biorreabsorvíveis em procedimentos cardiovasculares complexos | +1.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Pagamentos agrupados financiados pelo governo impulsionando a adoção em laparoscopia ginecológica ambulatorial | +1.2% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2–4 anos) |

| Protocolos hospitalares de "zero aderência" desencadeando compras em volume de barreiras em filme | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Expansão da robótica ortopédica aumentando a demanda por barreiras de PEG em spray | +0.9% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento nas cirurgias bariátricas criando nicho para malhas de HA em grande formato | +0.8% | América do Norte, Oriente Médio, América Latina | Médio prazo (2–4 anos) |

| Consolidação de tecnologia médica acelerando produtos combinados de barreira/selante | +0.7% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Incentivos de Pagamento Baseado em Valor

Os hospitais pagos sob contratos agrupados ou capitados tratam a adesiolise como um custo evitável, de modo que o uso de barreiras está agora incorporado em painéis de qualidade que monitoram reinternações cirúrgicas[1]Centros de Serviços Medicare e Medicaid, "Dados do Programa de Redução de Reinternações Hospitalares," cms.gov. As unidades que documentam menos retornos ao centro cirúrgico recebem pontuações compostas mais altas, desbloqueando reservas de bônus e reforçando compras recorrentes no mercado de barreira de adesão. Programas federais como o Programa de Redução de Reinternações Hospitalares fornecem a estrutura para relatórios contínuos, convertendo essencialmente as barreiras de insumos discricionários em itens de estoque obrigatórios. Os fornecedores respondem publicando dossiês de economia em saúde que demonstram redução no tempo de internação, o que fortalece as posições no formulário e preserva as faixas de preço premium no mercado de barreira de adesão.

Aumento nos Volumes de Procedimentos Minimamente Invasivos

Os casos laparoscópicos e robóticos ambulatoriais superam as cirurgias abertas em muitas indicações abdominais e pélvicas, e as pequenas portas de trocarte exigem barreiras que sejam aplicadas por lumens estreitos sem prejudicar a visualização. Os hidrogéis de polietilenoglicol em spray atendem a essa necessidade ergonômica e minimizam o tempo de ressecamento peritoneal, reduzindo os minutos de sala cirúrgica. Os comitês de valor padronizam marcas que demonstram implantação consistente em laboratórios de simulação, criando pedidos recorrentes em redes de distribuição integradas. O aumento sustentado na carga de casos minimamente invasivos garante espaço de demanda de longo prazo para insumos no mercado de barreira de adesão.

Expansão das Plataformas de Cirurgia Robótica

Os hospitais que realizam ≥ 300 reconstruções robóticas de joelho ou quadril anualmente gastam aproximadamente o dobro do orçamento de barreiras por caso em comparação com centros que utilizam instrumentação manual. Revestimentos finos e uniformes de hidrogel evitam o embaçamento da câmera e se alinham com fluxos de trabalho robóticos de precisão, explicando por que os sistemas em spray têm preferência no formulário. A instalação mais ampla de plataformas robóticas em suítes de cirurgia torácica e geral deve amplificar o consumo de insumos, garantindo que o mercado de barreira de adesão continue a crescer junto com os investimentos em automação.

Protocolos Hospitalares de "Zero Aderência"

Os comitês de valor interdisciplinares agora estratificam os procedimentos por risco de aderência e incorporam pedidos de barreiras em cartões de preferência eletrônicos, transferindo o poder de decisão de cirurgiões individuais para compradores institucionais. Contratos de fonte única de três anos fornecem visibilidade de volume para os fornecedores e incentivam melhorias iterativas de design, como aplicadores de uma mão. A incorporação da prevenção de aderências em métricas de qualidade perioperatória divulgadas publicamente sinaliza que o mercado de barreira de adesão passou do status opcional para o essencial.

Análise de Impacto das Restrições do Mercado de Barreira de Adesão*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de reembolso em insumos antiadesão em sistemas de GRD | −1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Variabilidade de lote a lote em barreiras de colágeno causando relutância dos cirurgiões | −0.8% | Global | Médio prazo (2–4 anos) |

| Logística de cadeia fria para líquidos à base de fibrina limitando a penetração na África Subsaariana | −0.6% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Maior escrutínio da FDA no processo de aprovação PMA após recalls recentes do Seprafilm | −0.7% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Reembolso por GRD

Os tetos dos Grupos Relacionados por Diagnóstico não incluem um código dedicado para barreiras de adesão, portanto os produtos premium devem se encaixar dentro dos pagamentos fixos. Os hospitais sob pressão orçamentária frequentemente substituem folhas sintéticas de menor custo por filmes biológicos de alto preço, comprimindo as margens e alimentando a concorrência de preços no mercado de barreira de adesão. A menos que surja uma codificação separada, os fornecedores de formatos premium precisarão de dados de economia em saúde mais robustos para sustentar preços mais elevados.

Variabilidade de Lote a Lote em Barreiras Naturais de Colágeno

Os usuários clínicos relatam variabilidade na resistência à tração e no teor de umidade entre os lotes de filmes de colágeno, o que aumenta as taxas de devolução e corrói a confiança dos cirurgiões. As revisões nos protocolos de purificação e reticulação visam estabilizar as propriedades mecânicas, mas as melhorias ainda estão sob revisão regulatória. Até que as lacunas de consistência sejam fechadas, a preferência pode continuar se deslocando para sprays sintéticos de polietilenoglicol em segmentos onde a confiabilidade é primordial, moderando a participação natural no mercado de barreira de adesão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Barreira de Adesão

Por Produto:

Liderança Sintética com Aceleração NaturalOs produtos sintéticos detinham 62,11% de participação de receita no mercado de barreira de adesão em 2024. Os filmes de hialuronato-carboximetilcelulose estáveis em prateleira se encaixam nas metas de estoque enxuto dos hospitais, enquanto os cronogramas de degradação previsíveis correspondem às listas de verificação cirúrgicas padronizadas. Os fornecedores refinam o peso molecular para personalizar os tempos de absorção, estendendo os ciclos de vida sem acionar novas submissões pré-mercado, o que protege sua posição dominante no mercado de barreira de adesão.

As barreiras naturais como colágeno, quitosana e âmnio humano registram um CAGR de 8,21% a partir de uma base menor. Estudos revisados por pares financiados pelos Institutos Nacionais de Saúde mostram menores marcadores inflamatórios em enxertos de membrana amniótica em comparação com filmes sintéticos, impulsionando a adoção em miomectomias com preservação da fertilidade. O fornecimento ético ressoa com hospitais centrados no paciente, embora as auditorias de acreditação aumentem os custos indiretos. Se as atualizações de purificação do colágeno passarem pela revisão da FDA e estabilizarem o desempenho dos lotes, os produtos naturais poderão expandir sua participação no setor de barreira de adesão.

Por Formulação:

Filmes Estabelecidos Versus Hidrogéis de Alto CrescimentoAs barreiras em filme responderam por 47,12% do tamanho do mercado de barreira de adesão em 2024. A longa familiaridade em cirurgias abdominais abertas e ginecológicas garante pedidos de base, e os híbridos que incorporam reforço de malha para reparo de hérnia ilustram como os filmes permanecem adaptáveis às necessidades clínicas em evolução. Os comitês de compras, no entanto, agora avaliam a implantabilidade laparoscópica, direcionando os fornecedores para designs dobráveis ou em formato de leque que navegam pelos sítios de porta.

Os sistemas de gel e spray crescem a um CAGR de 8,81%, refletindo a migração mais ampla para técnicas minimamente invasivas. Os hidrogéis de PEG em spray se espalham uniformemente sobre anatomias irregulares, conservam os minutos de sala cirúrgica e permitem dosagem precisa, tornando-os populares em suítes robóticas. As barreiras líquidas permanecem em nicho, mas protótipos inovadores com enrijecimento ativado por luz visível, financiados pelo Departamento de Defesa dos Estados Unidos para kits de cirurgia de campo, sugerem diversificação futura.

Por Aplicação:

Participação Ginecológica Versus Velocidade CardiovascularOs procedimentos ginecológicos geraram 34,13% da receita de 2024 no mercado de barreira de adesão. Auditorias retrospectivas mostram implantação em menos de 10% das miomectomias, apesar das diretrizes do Colégio Americano de Obstetras e Ginecologistas que recomendam a consideração de barreiras em cirurgias adesinogênicas de alto risco. As clínicas de fertilidade agora vinculam as taxas de uso a pontuações de qualidade, incentivando a adoção pelos cirurgiões. Os fornecedores com aplicadores pré-carregados adequados a campos laparoscópicos confinados estão convertendo essa demanda em ganhos de participação de mercado.

A cirurgia cardiovascular está preparada para o CAGR mais rápido de 8,91% até 2030. As aderências após esternotomia prolongam os tempos de reentrada e elevam o risco de sangramento; as análises de custo financiadas pelos Centros de Serviços Medicare & Medicaid confirmam que evitar uma lesão grave compensa os custos das barreiras durante reoperações em adultos. As equipes cardiotorácicas solicitam cada vez mais filmes transparentes e compatíveis com imagens que permitem varredura pós-operatória sem remoção, um fator de design para programas de P&D em andamento divulgados em registros recentes de 510(k) da FDA.

Por Usuário Final:

Dominância Hospitalar com Impulso dos Centros Cirúrgicos AmbulatoriaisOs hospitais responderam por 68,14% da receita global em 2024. Os comitês de valor dependem de evidências de ensaios clínicos randomizados para agrupar barreiras em pacotes de infecção cirúrgica, criando volumes anuais previsíveis e incentivando acordos plurianuais. As instituições de ensino incluem a prevenção de aderências nos currículos de residência, elevando o uso a um marcador de proficiência cirúrgica que melhora as pontuações de segurança do paciente nos painéis nacionais.

Os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 7,61%. Os reembolsos ambulatoriais agrupados tornam as complicações não planejadas onerosas, de modo que os administradores comparam os preços das barreiras com calculadoras de fornecedores que modelam a evitação de custos em altas no mesmo dia. Os hidrogéis em spray que exigem tempo mínimo de configuração oferecem uma vantagem operacional. À medida que os volumes de casos ambulatoriais aumentam, as preferências de produtos dos centros cirúrgicos ambulatoriais moldarão as prioridades de inovação mais amplas em todo o mercado de barreira de adesão.

Análise Geográfica

Mercado de Barreira de Adesão na América do Norte

A América do Norte controlou 45% da receita global em 2024. Os hospitais dos Estados Unidos registram 2,3 bilhões de USD em custos anuais de adesólise, criando fortes incentivos para consumíveis preventivos[2]National Institutes of Health, "Impacto Econômico da Adesólise," nih.gov. As plataformas robóticas elevam ainda mais os gastos com barreiras por procedimento, e o Sistema de Pagamento Prospectivo Hospitalar Ambulatorial do Medicare contabiliza o uso de barreiras como fator de ajuste de qualidade em determinados pacotes de Grupos de Diagnóstico Relacionado. Os formulários provinciais canadenses, gerenciados pelos ministérios governamentais de saúde, baseiam-se em relatórios de Avaliação de Tecnologias em Saúde da CADTH; uma vez que uma barreira obtém inclusão na lista, a adoção nacional se acelera, com interesse recente voltado para produtos biológicos de âmnio.

Mercado de Barreira de Adesão na Ásia-Pacífico

A Ásia-Pacífico avança a um CAGR de 8,5%. A Administração Nacional de Produtos Médicos da China reduziu os prazos de revisão para dispositivos de fechamento de feridas de Classe III, acelerando as aprovações de sprays sintéticos e intensificando a concorrência de preços. Os climas tropicais em partes da Índia e do Sudeste Asiático favorecem pós sintéticos termoestáveis em detrimento de líquidos de gelatina que exigem cadeia de frio, orientando as escolhas de aquisição. Os programas de especialização no Japão e na Austrália integram módulos de prevenção de aderências, consolidando a demanda de longo prazo.

Mercado de Barreira de Adesão na EMEA e América do Sul

A Europa mantém crescimento estável à medida que os pagadores nacionais incorporam métricas de prevenção de aderências nos contratos de Grupos de Diagnóstico Relacionado. A via de registro centralizado da Agência Europeia de Medicamentos facilita a entrada no mercado de barreiras-selantes de nova geração, enquanto as licitações públicas na Alemanha e na França enfatizam a solidez do dossiê clínico. No Oriente Médio e na África, os centros oncológicos do Conselho de Cooperação do Golfo adquirem barreiras premium para casos terciários, criando instalações de referência que influenciam os mercados vizinhos, embora a adoção mais ampla seja moderada por obstáculos logísticos. As redes privadas sul-americanas dependem de licenças de importação emitidas pela ANVISA no Brasil e pela INVIMA na Colômbia; as empresas que oferecem condições de pagamento escalonadas mitigam o risco cambial, apoiando a penetração incremental do mercado de barreira de adesão.

Cenário Competitivo

O mercado de barreira de adesão é moderadamente concentrado: Johnson & Johnson, Baxter International e Sanofi juntos detêm aproximadamente 60% da receita global[3]Comissão de Valores Mobiliários dos Estados Unidos, "Registros do Formulário 10-K 2024," sec.gov. Sua escala permite que agrupem barreiras com suturas, malhas e hemostáticos, reduzindo a carga administrativa para os compradores hospitalares. Equipes regulatórias robustas garantem respostas oportunas às atualizações de segurança pós-mercado sinalizadas nos bancos de dados da FDA, reforçando a confiança entre os comitês avessos ao risco. Empresas de médio porte como Integra LifeSciences e Anika Therapeutics criam nichos com géis de quitosana para neurocirurgia, apoiando-se em estudos financiados pelos Institutos Nacionais de Saúde para fundamentar suas afirmações. Startups emergentes de laboratórios acadêmicos aproveitam as bolsas de Pesquisa para Pequenas Empresas Inovadoras de agências como a Fundação Nacional de Ciências para desenvolver polímeros inteligentes que combinam desempenho antiadesão com liberação antimicrobiana. As aquisições estratégicas por grandes corporações asseguram os pipelines de inovação, garantindo que o mercado de barreira de adesão continue a evoluir sem se fragmentar em silos comoditizados.

Líderes do Setor de Barreira de Adesão

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Barreira de Adesão

- Johnson & Johnson

- Baxter

- Sanofi

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic

- B. Braun

- CryoLife

- Advanced Medical Solutions Group

Desenvolvimento Recente da Indústria no Mercado de Barreira de Adesão

- Janeiro de 2025: A FDA aprovou uma folha transparente de ácido poli-L-láctico (K233021) para reentradas em esternotomia, marcando a primeira barreira com compatibilidade de imagem em aplicações cardíacas.

- Novembro de 2025: O Departamento de Assuntos de Veteranos dos Estados Unidos adicionou sistemas de spray de PEG sintético ao seu formulário nacional após um estudo de custo-efetividade multicêntrico em hospitais do VA.

- Agosto de 2024: Os Centros de Serviços Medicare e Medicaid atualizaram a regra do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares para permitir petições de pagamento adicional para barreiras-selantes multifuncionais, abrindo um caminho para futuras solicitações de codificação separada.

- Maio de 2024: Os Institutos Nacionais de Saúde concederam USD 8 milhões em bolsas R01 para explorar malhas híbridas de hialurônico-quitosana para reconstrução da parede abdominal relacionada à obesidade, sinalizando apoio a biomateriais em grande formato.

- Março de 2024: Os Institutos Nacionais de Saúde concederam USD 8 milhões em bolsas R01 para explorar malhas híbridas de hialurônico-quitosana para reconstrução da parede abdominal relacionada à obesidade, sinalizando apoio a biomateriais em grande formato.

Escopo do Relatório Global do Mercado de Barreira de Adesão

Uma barreira de adesão refere-se a um implante médico que pode ser utilizado para reduzir a formação anormal de cicatrizes internas por aderências após qualquer cirurgia, separando os tecidos e órgãos internos enquanto cicatrizam. Envolve uma técnica cirúrgica adequada, que é fundamental para diminuir a formação de aderências.

O Mercado de Barreira de Adesão é Segmentado por Produto (Barreiras de Adesão Sintéticas (Ácido Hialurônico, Celulose Regenerada, Polietilenoglicol e Outras Barreiras de Adesão Sintéticas) e Barreiras de Adesão Naturais (Colágeno e Fibrina)), Formulação (Filme, Líquido e Gel), Aplicação (Cirurgias Gerais/Abdominais, Cirurgias Ginecológicas, Cirurgias Cardiovasculares, Cirurgias Ortopédicas, Cirurgias Neurológicas e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Barreiras de Adesão Sintéticas | Ácido Hialurônico |

| Celulose Regenerada | |

| Polietilenoglicol | |

| Outras Barreiras de Adesão Sintéticas | |

| Barreiras de Adesão Naturais | Colágeno |

| Fibrina |

| Filme / Malha |

| Líquido |

| Gel / Spray |

| Cirurgias Gerais / Abdominais |

| Cirurgias Ginecológicas |

| Cirurgias Cardiovasculares |

| Cirurgias Ortopédicas |

| Cirurgias Neurológicas |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Barreiras de Adesão Sintéticas | Ácido Hialurônico |

| Celulose Regenerada | ||

| Polietilenoglicol | ||

| Outras Barreiras de Adesão Sintéticas | ||

| Barreiras de Adesão Naturais | Colágeno | |

| Fibrina | ||

| Por Formulação | Filme / Malha | |

| Líquido | ||

| Gel / Spray | ||

| Por Aplicação | Cirurgias Gerais / Abdominais | |

| Cirurgias Ginecológicas | ||

| Cirurgias Cardiovasculares | ||

| Cirurgias Ortopédicas | ||

| Cirurgias Neurológicas | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de barreira de adesão?

O tamanho do mercado de barreira de adesão é de USD 0,81 bilhão em 2025 e deve atingir USD 1,16 bilhão até 2030.

Qual segmento de produto detém a maior participação?

As barreiras sintéticas comandam 62,11% da receita global devido aos seus perfis de degradação previsíveis e formatos estáveis em prateleira.

Qual aplicação está crescendo mais rapidamente?

A cirurgia cardiovascular está se expandindo a um CAGR de 8,91% à medida que os hospitais buscam reduzir as complicações de reentrada após esternotomia.

Por que os centros cirúrgicos ambulatoriais estão aumentando sua adoção de barreiras?

Os pagamentos agrupados em ambientes ambulatoriais incentivam o uso de hidrogéis em spray de ação rápida que minimizam o tempo de sala cirúrgica e os custos não planejados.

Como os tetos de reembolso por GRD estão afetando os produtos premium?

Os pagamentos fixos sem códigos dedicados para barreiras restringem o poder de precificação, levando os hospitais a substituir por folhas sintéticas de menor custo em segmentos comoditizados.

Quais movimentos estratégicos os líderes de mercado estão realizando?

As grandes empresas agrupam barreiras com insumos complementares, enquanto os players de médio porte se concentram em químicas de nicho e as startups pioneiras desenvolvem polímeros inteligentes que combinam funções antiadesão e de liberação de fármacos.

Página atualizada pela última vez em: