Tamanho e Participação do Mercado de Diagnóstico de Acidente Vascular Cerebral Isquêmico Agudo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

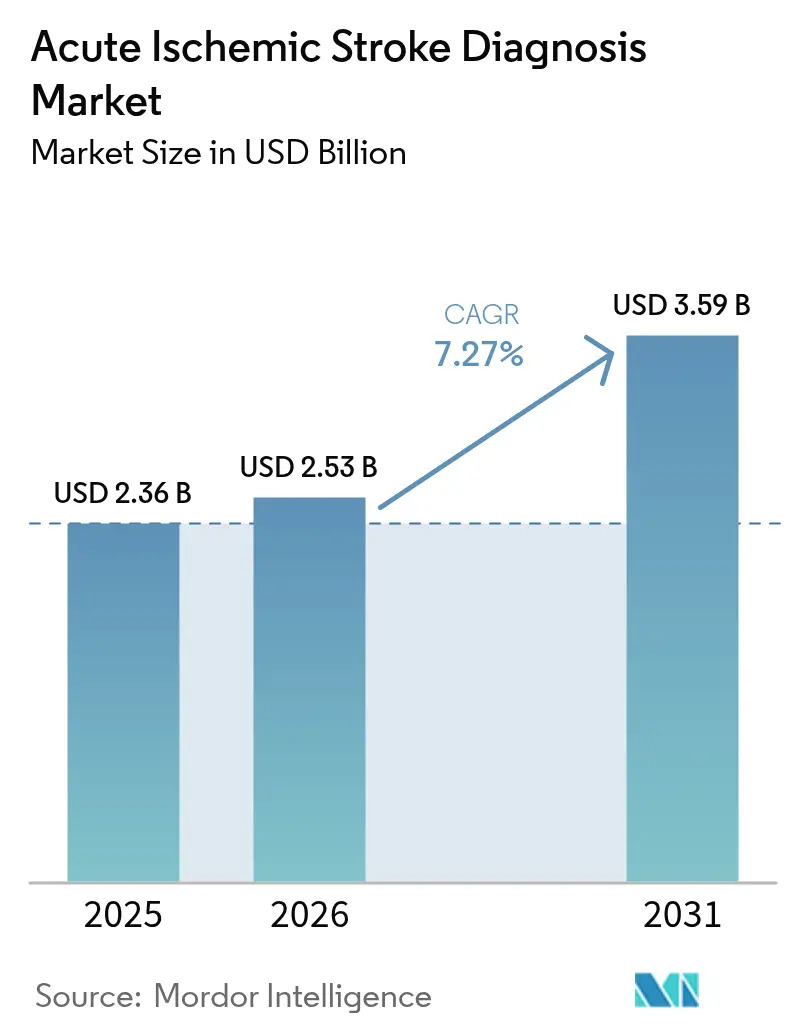

| Tamanho do Mercado (2026) | 2.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.27% CAGR |

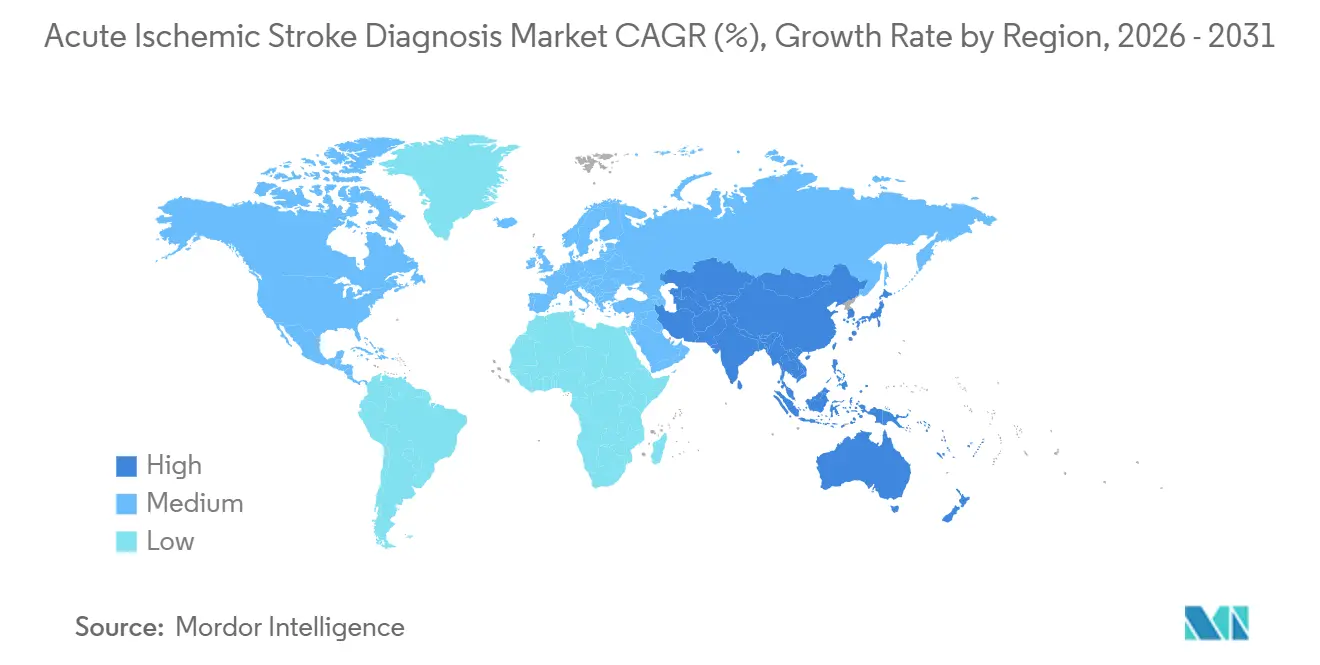

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

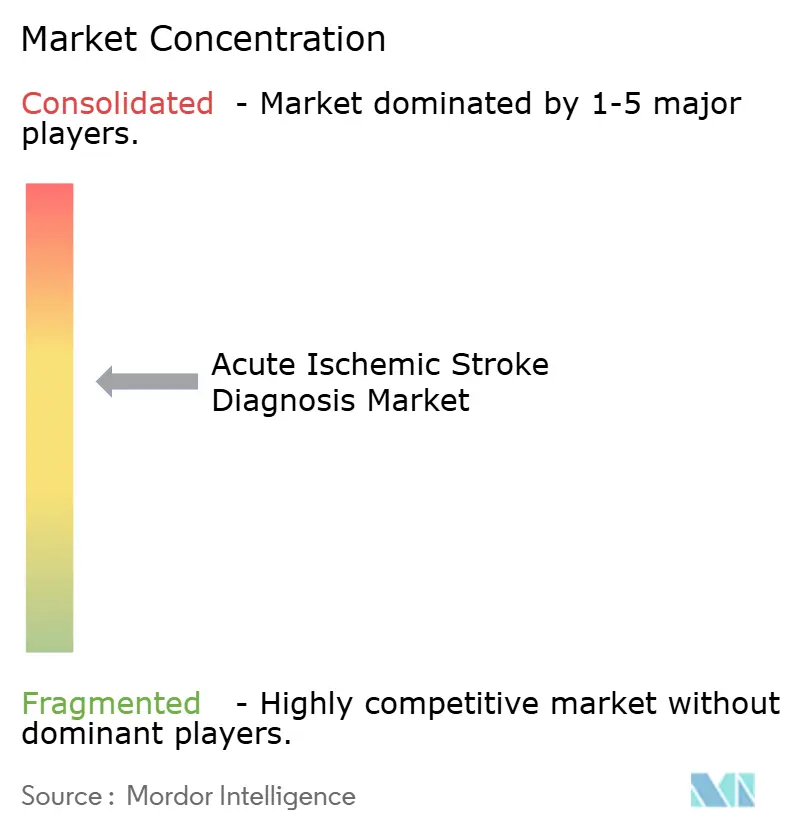

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico de Acidente Vascular Cerebral Isquêmico Agudo por Mordor Intelligence

O tamanho do mercado de diagnóstico de acidente vascular cerebral isquêmico agudo deve crescer de USD 2,36 bilhões em 2025 para USD 2,53 bilhões em 2026 e está previsto para atingir USD 3,59 bilhões até 2031 a um CAGR de 7,27% no período 2026-2031. O envelhecimento das populações, a expansão orientada por diretrizes das janelas de tempo para trombectomia mecânica e a constante incorporação de inteligência artificial à radiologia de emergência estão elevando os volumes de procedimentos e impulsionando a adoção de softwares. A tomografia computadorizada (TC) permanece como a modalidade de primeira linha dominante, porém as plataformas de triagem de AVC habilitadas por IA — já aprovadas pela Agência de Alimentos e Medicamentos dos Estados Unidos — estão redirecionando os orçamentos de capital para softwares por assinatura que aceleram o encaminhamento de oclusões de grandes vasos. Os hospitais estão priorizando as métricas de tempo porta-agulha porque o Medicare, os pagadores europeus e as seguradoras japonesas vinculam bônus de reembolso ao desempenho dos fluxos de trabalho guiados por imagem. A América do Norte lidera a receita graças à sua ampla rede de centros abrangentes de AVC, enquanto a Ásia-Pacífico apresenta o crescimento mais rápido à medida que os registros nacionais de AVC na China e na Índia tornam obrigatória a imagem multimodal para suspeita de oclusão de grandes vasos.

Principais Conclusões do Relatório

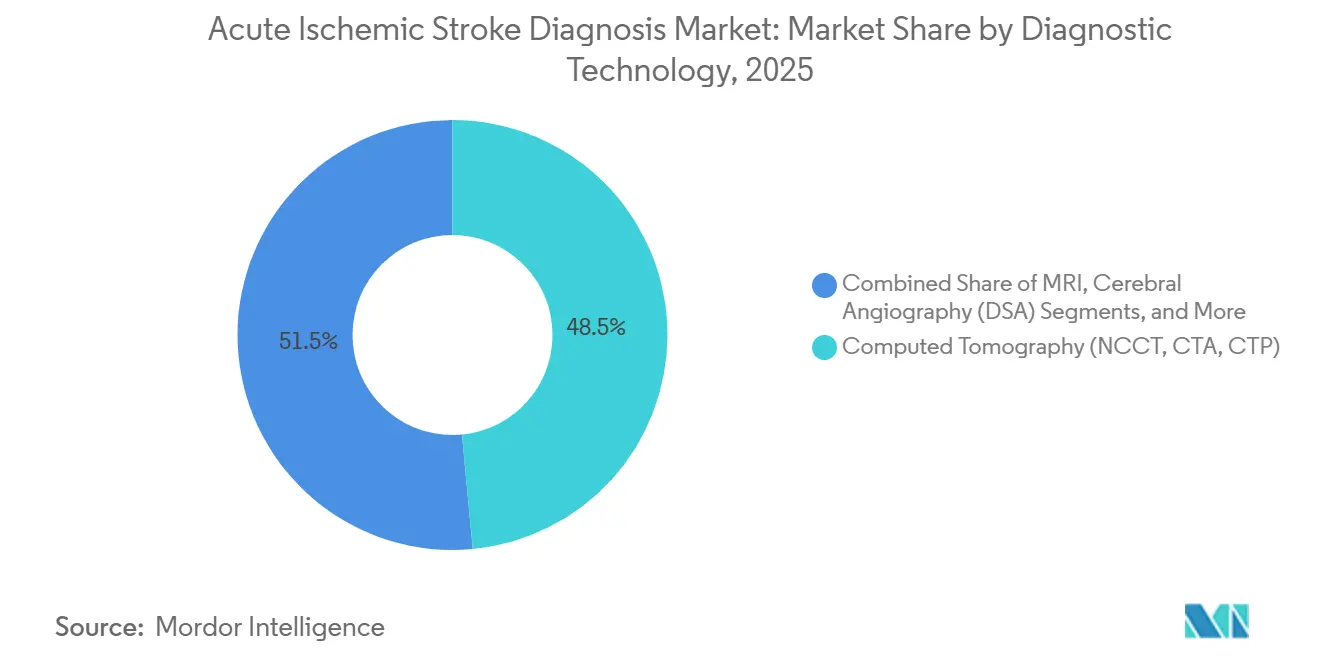

- Por tecnologia de diagnóstico, a tomografia computadorizada capturou 48,55% da receita de 2025, enquanto o software de suporte à decisão em AVC habilitado por IA está projetado para expandir a um CAGR de 14,25% até 2031.

- Por função de software de IA, os algoritmos de detecção de oclusão de grandes vasos detinham 40,53% da receita de software de IA em 2025; as ferramentas de quantificação de incompatibilidade de perfusão avançam a um CAGR de 16,75% até 2031.

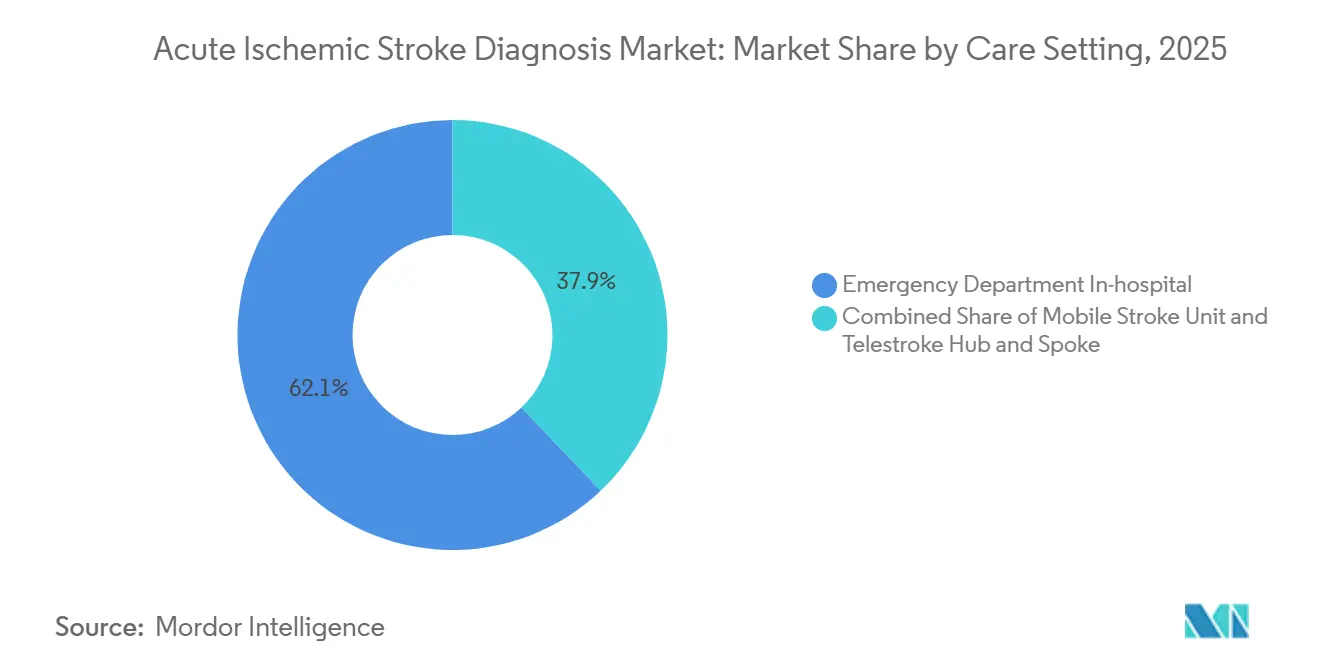

- Por ambiente de atendimento, os departamentos de emergência geraram 62,15% da receita do segmento de ambiente de atendimento em 2025, porém as unidades móveis de AVC estão previstas para crescer a um CAGR de 15,82% à medida que os municípios implantam ambulâncias equipadas com TC.

- Por usuário final, os hospitais responderam por 74,65% da receita do segmento de usuário final em 2025; os centros ambulatoriais de cirurgia e de imagem diagnóstica crescem a 12,32% à medida que as instalações ambulatoriais adicionam TC sem contraste para exclusão rápida de hemorragia.

- Por geografia, a América do Norte contribuiu com 36,23% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 11,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico de Acidente Vascular Cerebral Isquêmico Agudo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de AVC isquêmico agudo na população acima de 65 anos | +1.2% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Adoção mais ampla de protocolos de imagem multimodal por TC e RM | +1.5% | América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Expansão da janela de 24 horas para trombectomia endovascular | +1.8% | Centros de AVC da OCDE global | Médio prazo (2-4 anos) |

| Iniciativas de qualidade e métricas de reembolso | +1.3% | Estados Unidos, Alemanha, Reino Unido, Austrália, Japão | Curto prazo (≤ 2 anos) |

| Adoção de TC de contagem de fótons e RM de 7 T | +0.9% | Centros acadêmicos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pacotes de IA por assinatura com telerradiologia | +1.4% | América do Norte, Europa Ocidental, Índia, Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de AVC Isquêmico Agudo na População Acima de 65 Anos

A parcela da população global com 65 anos ou mais atingirá 16% até 2030, e a incidência de AVC dobra a cada década sucessiva após os 65 anos, sustentando a demanda diagnóstica mesmo em regiões com taxas ajustadas por idade estabilizadas. O Japão já exige TC ou RM dentro de 60 minutos da apresentação para suspeita de AVC, uma resposta política ao fato de que 75% dos casos domésticos ocorrem em idosos. Os dados do Medicare dos Estados Unidos mostram aumento das hospitalizações por AVCs leves graças ao reconhecimento pré-hospitalar mais rápido e à imagem, ampliando ainda mais o conjunto de pacientes encaminhados para fluxos de trabalho agudos. Essas realidades demográficas criam um impulso duradouro para cada segmento do mercado de diagnóstico de acidente vascular cerebral isquêmico agudo.

Adoção Mais Ampla de Protocolos de Imagem Multimodal por TC e RM

As diretrizes agora recomendam angiotomografia computadorizada e perfusão por TC para todos os pacientes dentro de 24 horas após o último momento em que foram vistos bem, normalizando a triagem baseada em tecidos além das primeiras 6 horas[1]Associação Americana do Coração, "Diretrizes de Imagem para AVC AHA/ASA 2024," ahajournals.org. Os centros abrangentes de AVC dos Estados Unidos aumentaram a adoção de protocolos de TC multimodal em 18% em 2025, impulsionados por evidências de que a incompatibilidade de perfusão prevê resultados favoráveis de trombectomia. As plataformas de TC de dupla energia comprimem o tempo de exame para menos de 3 minutos e ajudam os departamentos de emergência superlotados a cumprir as metas de tempo porta-imagem. Embora a RM mantenha sensibilidade superior para infartos da circulação posterior, seu tempo de aquisição mais longo mantém a TC no papel de primeira linha.

Expansão da Janela de 24 Horas para Trombectomia Endovascular

Registros do mundo real confirmam que pacientes com perfis de perfusão favoráveis se beneficiam da trombectomia mecânica até 24 horas após o início dos sintomas, dobrando a população tratável[2]New England Journal of Medicine, "Ensaio DAWN," nejm.org. Os volumes de trombectomia nos Estados Unidos cresceram 22% ao ano entre 2020 e 2024, com casos de janela tardia representando agora um terço de todos os procedimentos. A detecção de oclusão de grandes vasos por IA reduz o tempo porta-punção inguinal em mais de 20 minutos, fortalecendo o argumento de retorno sobre o investimento para assinaturas de algoritmos.

Iniciativas Nacionais de Qualidade no Atendimento ao AVC e Incentivos de Reembolso

Os pacotes do Medicare, os esquemas de pagamento por desempenho alemão e japonês e a rede de tele-AVC financiada pelo governo federal da Austrália vinculam bônus de pagamento a métricas de desempenho de imagem, transformando a adoção de IA em uma estratégia de proteção de receita. Hospitais incapazes de demonstrar o uso de perfusão por TC ou trombólise rápida enfrentam penalidades de reembolso, acelerando a difusão tecnológica em instalações de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção dos equipamentos de imagem | -0.8% | APAC emergente, Oriente Médio e África, América Latina, pequenos hospitais dos Estados Unidos | Médio prazo (2-4 anos) |

| Escassez de neurorradiologistas em áreas emergentes | -0.6% | África Subsaariana, Sudeste Asiático, América Latina rural | Longo prazo (≥ 4 anos) |

| Viés algorítmico retardando a aprovação regulatória de IA | -0.4% | Estados Unidos e União Europeia | Curto prazo (≤ 2 anos) |

| Interrupções no fornecimento de insumos de TC a xenônio | -0.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção de Equipamentos de Imagem Avançados

A TC de contagem de fótons tem preço de tabela de USD 3,2 milhões em comparação com USD 1,8 milhão para uma TC de 128 cortes, e os contratos anuais de manutenção acrescentam USD 250.000, valores que excedem o orçamento total de equipamentos de muitos hospitais com 200 leitos. Os hospitais distritais na Índia ilustram a lacuna: apenas 14% possuem TC e menos de 2% operam RM, restringindo a adoção apesar dos subsídios governamentais.

Escassez de Neurorradiologistas em Mercados Emergentes

A África Subsaariana tem em média 0,03 neurorradiologistas por 100.000 habitantes em comparação com 1,2 na América do Norte, forçando radiologistas gerais a interpretar exames complexos de perfusão e induzindo variabilidade que reduz os encaminhamentos para trombectomia. A IA pode realizar triagem, porém as regulamentações ainda exigem revisão médica, de modo que o gargalo persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Diagnóstico: Dominância da TC Encontra a Disrupção da IA

A imagem multimodal por TC gerou 48,55% da receita tecnológica de 2025, sublinhando seu status como o principal instrumento da participação de mercado de diagnóstico de acidente vascular cerebral isquêmico agudo durante a triagem hiperaguda. O tamanho do mercado de diagnóstico de acidente vascular cerebral isquêmico agudo atribuído ao software de IA, embora menor hoje, está projetado para crescer mais rapidamente porque o modelo de precificação por assinatura se alinha com hospitais com restrições de fluxo de caixa. A RM mantém uma posição para AVCs da fossa posterior e detecção de microbleeds, mas sua participação sofrerá erosão marginal à medida que a TC de contagem de fótons converge para uma resolução semelhante à da RM com tempos de exame mais curtos.

O software de suporte à decisão por IA está definido para escalar a um CAGR de 14,25% até 2031 porque os pagadores recompensam o desempenho do tempo até o tratamento e a escassez de radiologistas cria demanda por pré-leituras automatizadas. Os primeiros adotantes relatam sensibilidade superior a 94% para oclusão de grandes vasos, enquanto os falsos positivos permanecem abaixo de 8%, métricas que justificam taxas por uso de USD 50-80. A convergência de atualizações de hardware de TC com suítes de IA implantadas na nuvem posiciona os fabricantes de equipamentos de imagem e os fornecedores especializados para competir em velocidade de fluxo de trabalho, e não apenas em qualidade de pixel.

Por Função de Software de IA: A Quantificação de Perfusão Ganha Terreno

A detecção de oclusão de grandes vasos detinha 40,53% da receita de IA de 2025, pois todos os centros de AVC agora priorizam a identificação rápida de oclusão para encaminhamento de trombectomia. As ferramentas de quantificação de incompatibilidade de perfusão capturarão participação incremental porque os protocolos de trombectomia de janela tardia dependem da viabilidade do tecido e não apenas do tempo decorrido. Os fornecedores que empacotam detecção de oclusão, mapas de perfusão e exclusão de hemorragia em um único painel ganham contratos ao simplificar a integração de TI. As notificações push para dispositivos móveis reduzem os tempos de ativação da equipe; dados iniciais mostram uma redução mediana de 23 minutos no tempo porta-punção inguinal quando os algoritmos acionam automaticamente as equipes de neurointervencionalismo.

Por Ambiente de Atendimento: Unidades Móveis Emergem como Nicho de Alto Crescimento

Os departamentos de emergência hospitalares retiveram 62,15% de participação em 2025 por continuarem sendo o principal ponto de entrada para pacientes com AVC. O mercado de diagnóstico de acidente vascular cerebral isquêmico agudo ainda encontrará sua maior base instalada dentro de hospitais físicos, porém as unidades móveis de AVC estão escalando mais rapidamente a um CAGR de 15,82%. Os municípios justificam os desembolsos de capital de USD 1,2-1,5 milhão por ambulância demonstrando economias de tempo de 30-50 minutos que se traduzem em melhores desfechos funcionais e menores custos de incapacidade a longo prazo.

Por Usuário Final: Hospitais Mantêm Dominância, Locais Ambulatoriais se Expandem

Os hospitais controlaram 74,65% da receita do segmento de usuário final em 2025, refletindo seu monopólio sobre imagem de emergência e infraestrutura de trombectomia. Os centros de imagem ambulatorial e os centros ambulatoriais de cirurgia, no entanto, crescem a 12,32% à medida que os modelos de atendimento baseado em valor direcionam o volume para ambientes de menor custo. O setor de diagnóstico de acidente vascular cerebral isquêmico agudo espera que os locais ambulatoriais instalem TC sem contraste principalmente para exclusão de hemorragia antes de transferir pacientes elegíveis, capturando honorários profissionais enquanto evitam a complexidade do atendimento integral ao AVC.

Análise Geográfica

A América do Norte reteve 36,23% da participação global em 2025 porque os centros abrangentes de AVC superam 200 e o reembolso está estreitamente vinculado a métricas de qualidade guiadas por imagem. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou 12 algoritmos de IA para AVC desde 2024, fornecendo aos hospitais múltiplas opções de fornecedores que competem em velocidade, integração em nuvem e preço de assinatura. As redes provinciais de tele-AVC do Canadá reduziram os tempos de transferência remota, enquanto o México adicionou 18 tomógrafos a hospitais regionais, mas ainda enfrenta um déficit de neurorradiologistas que retarda o tempo de retorno das interpretações.

O mercado de diagnóstico de acidente vascular cerebral isquêmico agudo na Ásia-Pacífico se expandirá mais rapidamente a um CAGR de 11,42% porque a China e a Índia estão construindo registros de AVC que exigem conformidade com imagem, e as redes de hospitais privados estão investindo fortemente em equipamentos avançados para atrair turistas médicos. A China agora opera 1.200 centros de AVC, um salto de 35% desde 2022, e vincula o reembolso à adesão ao protocolo de imagem. O programa cardiovascular e de AVC lançado pela Índia em 2024 destinou USD 145 milhões para aquisição de TC e treinamento médico. O Japão, que já realiza imagem em 92% dos suspeitos de AVC dentro de 60 minutos, concentra-se em RM de campo ultraelevado para melhorar a detecção microvascular em sua sociedade que envelhece rapidamente.

A Europa gerou receita significativa em 2025, pois as 340 unidades de AVC certificadas da Alemanha padronizaram a perfusão por TC multimodal, e o Reino Unido adicionou GBP 45 milhões em equipamentos de imagem e licenças de IA para expandir o acesso à trombectomia. A França emitiu aprovação de Marca CE para oito plataformas de detecção de AVC por IA em 2024, desencadeando aquisição rápida por hospitais públicos e privados. O Oriente Médio e a África permanecem incipientes, mas atraem investimentos direcionados; os Emirados Árabes Unidos instalaram 14 novos tomógrafos em 2024, e os poucos centros abrangentes de AVC da África do Sul estão explorando a IA para ampliar a limitada capacidade de neurorradiologia. A América do Sul é liderada pelas redes privadas do Brasil, porém os hospitais públicos ficam para trás, com tempos medianos porta-TC ainda acima de 90 minutos.

Cenário Competitivo

O mercado de diagnóstico de acidente vascular cerebral isquêmico agudo é moderadamente concentrado. Os fabricantes de equipamentos de imagem — Siemens Healthineers, GE HealthCare, Philips e Canon Medical Systems — aproveitam suas bases de hardware instalado para agrupar módulos de IA, enquanto os fornecedores especializados Viz.ai, RapidAI e Aidoc buscam contratos diretos e parcerias de telerradiologia. O módulo de AVC Syngo.via da Siemens está ativo em mais de 800 hospitais, e 62% desses clientes adquirem o complemento de IA, pagando USD 35.000-50.000 anualmente. A GE HealthCare integrou o Viz LVO ao seu Revolution CT, documentando reduções de 21 minutos no tempo porta-punção inguinal em 14 locais de validação.

Os inovadores de espaços em branco concentram-se na portabilidade: o ultrassom robótico Lucid da NovaSignal automatiza o Doppler transcraniano em ambulâncias, e o RM portátil Swoop da Hyperfine, no valor de USD 50.000, fornece imagens de difusão ponderada à beira do leito para pacientes instáveis de UTI. Os depósitos de patentes destacam técnicas de calibração de TC de contagem de fótons de próxima geração e arquiteturas de aprendizado federado que treinam modelos de IA sem centralizar dados de pacientes, um design centrado na privacidade favorecido pela Lei de IA da Europa.

A velocidade de aprovação regulatória é um diferencial fundamental; os fornecedores com aprovação 510(k) da Agência de Alimentos e Medicamentos e Marca CE garantem preços premium e adoção hospitalar mais rápida, enquanto as ferramentas em fase de investigação enfrentam ciclos de vendas mais longos e exigem supervisão do comitê de revisão institucional.

Líderes do Setor de Diagnóstico de Acidente Vascular Cerebral Isquêmico Agudo

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare

GE HealthCare

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Conselho Indiano de Pesquisa Médica entregou duas unidades móveis de AVC ao Assam, equipando-as com tomógrafos, links de teleconsulta, laboratórios de ponto de atendimento e medicamentos trombolíticos para levar imagem pré-hospitalar a distritos remotos.

- Janeiro de 2026: Pesquisadores do Hospital Universitário LMU relataram que a tau derivada do cérebro em circulação (BD-tau) acompanha a progressão da lesão isquêmica, abrindo caminhos para monitoramento baseado em sangue após terapias de reperfusão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de diagnóstico de acidente vascular cerebral isquémico agudo como a receita anual gerada a nível mundial a partir de sistemas de imagiologia, dispositivos de ultrassom, salas de angiografia cerebral e testes de biomarcadores sanguíneos validados utilizados para a deteção de primeira linha ou confirmatória de um evento isquémico nas 24 horas após o início dos sintomas. O valor é captado ao preço de tabela do fabricante de equipamento ou do fornecedor de ensaios e exclui produtos terapêuticos, dispositivos de monitorização implantáveis e serviços de reabilitação pós-AVC.

As exclusões de âmbito, nomeadamente as ferramentas de rastreio para AVC hemorrágico ou acidente isquémico transitório sem módulo isquémico, ficam fora do enquadramento.

Visão Geral da Segmentação

- Por Tecnologia de Diagnóstico

- Tomografia Computadorizada (TCNC, ATC, TCP)

- Ressonância Magnética (DWI, SWI, ASL)

- Ultrassom Carotídeo e Transcraniano

- Angiografia Cerebral (DSA)

- Testes de Biomarcadores Baseados em Sangue

- Software de Suporte à Decisão em AVC Habilitado por IA

- Por Função de Software de IA

- Triagem e Alerta de Evento Precoce

- Detecção de Oclusão de Grandes Vasos

- Quantificação de Incompatibilidade de Perfusão

- Exclusão de Hemorragia

- Por Ambiente de Atendimento

- Departamento de Emergência Hospitalar

- Unidade Móvel de AVC

- Rede de Tele-AVC em Raio e Raios

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Centros Ambulatoriais de Cirurgia / Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Várias conversas com neurologistas, radiologistas de intervenção, administradores de centros de AVC e responsáveis de aprovisionamento na América do Norte, Europa, China, Índia e Brasil contribuíram para validar as mudanças no mix de imagiologia, os preços médios de exame e as taxas de adoção práticas dos módulos de apoio à decisão por IA. Inquéritos estruturados a fornecedores de modalidades e distribuidores regionais colmataram lacunas de dados relativamente aos preços médios de venda e aos ciclos de substituição, orientando o ajuste fino dos pressupostos.

Investigação Documental

Os analistas da Mordor mapearam primeiro o percurso diagnóstico através de orientações publicamente disponíveis de organismos como a American Heart Association, a European Stroke Organization e a Japan Stroke Society. Cruzaram depois esse fluxo clínico com dados de expedição e instalação de equipamentos divulgados por reguladores (resumos US FDA 510(k), bases de dados de marcação CE europeia) e códigos aduaneiros agregados pela UN Comtrade, estatísticas de saúde da OCDE e ministérios da saúde nacionais. Os relatórios 10-K das empresas, apresentações a investidores e chamadas de resultados arquivadas no Factiva forneceram preços de venda de referência e comentários sobre utilização, enquanto o D&B Hoovers auxiliou na verificação cruzada das divisões de receita dos fornecedores. Artigos revistos por pares em revistas como a Stroke e o Journal of Neuroimaging foram consultados para os fatores de conversão de prevalência para diagnóstico. Esta lista é ilustrativa; muitas outras fontes contribuíram para a recolha e verificação de dados.

Dimensionamento de Mercado e Previsão

Uma construção top-down para um único ano parte da incidência de AVC isquémico ao nível do país, ajusta para as taxas de apresentação em urgência e multiplica pela penetração do percurso diagnóstico para obter volumes de procedimentos, que são depois convertidos em valor utilizando preços médios de venda ponderados. Agregações de fornecedores amostrados e verificações de canal oferecem razoabilidade bottom-up. As principais variáveis que alimentam o modelo incluem a incidência de AVC por 100 000 habitantes, a base instalada de TC e RM, os objetivos de tempo de resposta nos serviços de urgência, os tetos de reembolso dos pagadores e as curvas de adoção de painéis rápidos de biomarcadores sanguíneos. As previsões até 2030 baseiam-se em regressão multivariada que associa o crescimento dos procedimentos às tendências de envelhecimento da população, às ondas de substituição de TC/RM e à elasticidade da despesa em saúde em três cenários revistos com especialistas primários. As lacunas nos dados granulares de expedição são colmatadas com rácios de proxy regionais ancorados a auditorias históricas da base instalada.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a conjuntos de dados de utilização hospitalar de terceiros e a revisões de consistência de séries temporais por um analista sénior. As anomalias desencadeiam novos contactos com as fontes antes da aprovação final. Os relatórios são atualizados anualmente, com reprocessamentos intercalares quando eventos regulatórios ou de reembolso alteram materialmente a linha de base.

Por que Razão a Linha de Base da Mordor para o Diagnóstico de AVC Isquémico Agudo se Mantém Sólida

As estimativas publicadas divergem frequentemente porque as empresas diferem na cobertura do tipo de AVC, agrupam painéis laboratoriais com imagiologia de formas distintas ou aplicam cadências de conversão cambial diferentes.

Os principais fatores de divergência noutras publicações prendem-se com categorias de AVC mais abrangentes, inclusão de equipamentos de monitorização ou progressão média de preços não verificada, ao passo que a Mordor restringe o âmbito estritamente às modalidades de diagnóstico isquémico agudo, aplica pools de procura baseadas na incidência e atualiza os dados de base a cada doze meses.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,36 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,99 mil milhões (2025) | Global Consultancy A | Agrega ensaios laboratoriais e painéis metabólicos para além da imagiologia aguda |

| USD 4,57 mil milhões (2024) | Trade Journal B | Inclui dispositivos de monitorização e todas as categorias de AVC, não apenas o isquémico agudo |

| USD 3,34 mil milhões (2025) | Industry Association C | Combina diagnósticos isquémicos e hemorrágicos, utiliza um escalador de ASP de dispositivos abrangente |

A comparação mostra que os valores aumentam quando são incluídas categorias de doenças mais abrangentes ou grupos de dispositivos mais alargados. Ao selecionar um âmbito clinicamente preciso, fundamentar os volumes em dados de incidência e reconciliar os pontos de preço com entrevistas de campo, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de diagnóstico de acidente vascular cerebral isquêmico agudo durante 2026-2031?

O mercado está previsto para expandir a um CAGR de 7,27% no período 2026-2031.

Qual tecnologia de diagnóstico detém atualmente a maior participação de receita?

A imagem multimodal por TC comandou 48,55% da receita de 2025.

Qual função de software de IA está crescendo mais rapidamente?

As ferramentas de quantificação de incompatibilidade de perfusão avançam a um CAGR de 16,75% até 2031.

Qual geografia deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 11,42% até 2031.

Com que rapidez as unidades móveis de AVC estão se expandindo?

As unidades móveis estão previstas para crescer a um CAGR de 15,82% até 2031, à medida que os municípios investem em imagem pré-hospitalar.

Qual é a principal restrição que dificulta a adoção de equipamentos de imagem em mercados emergentes?

O alto custo de capital e manutenção dos sistemas de TC de contagem de fótons e RM de 7 T limita a adoção em hospitais com recursos limitados.

Página atualizada pela última vez em: