Tamanho e Participação do Mercado de Geofencing Ativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

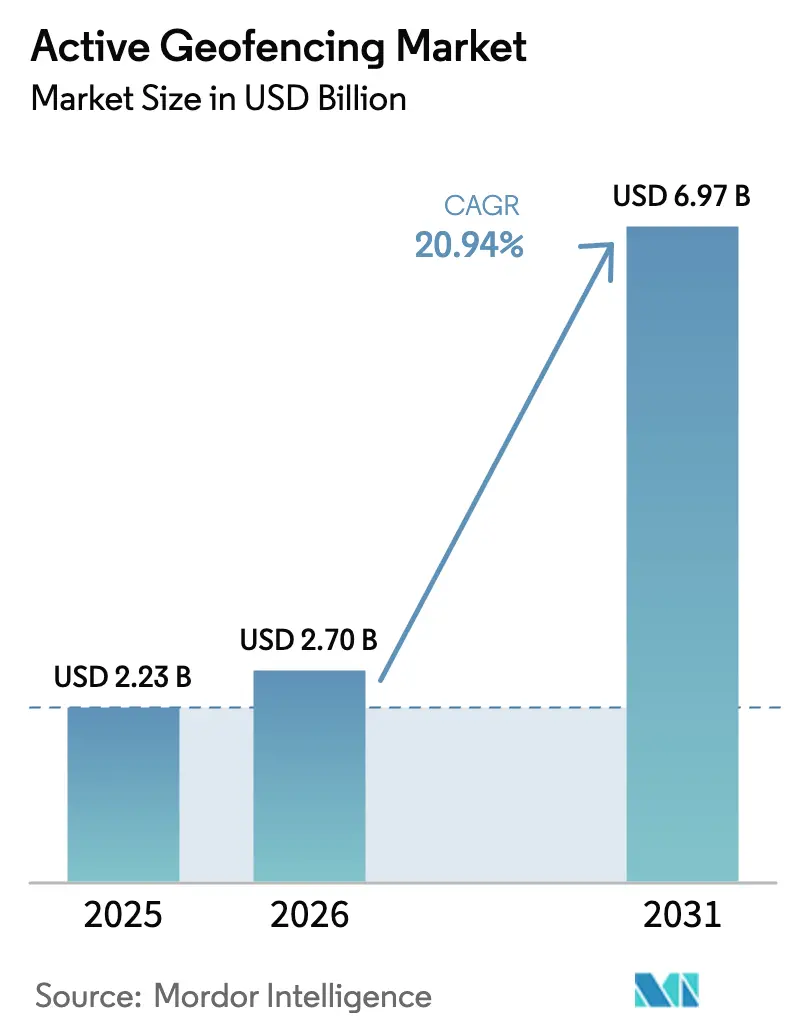

| Tamanho do Mercado (2026) | 2.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.94% CAGR |

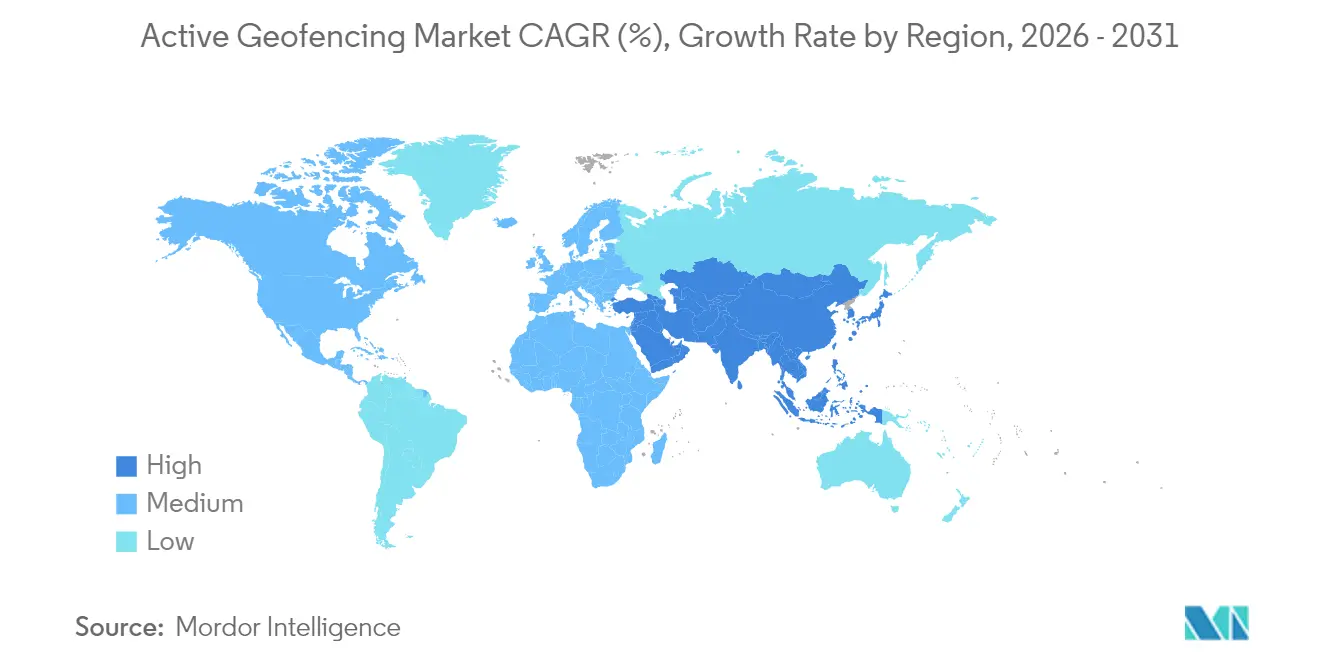

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

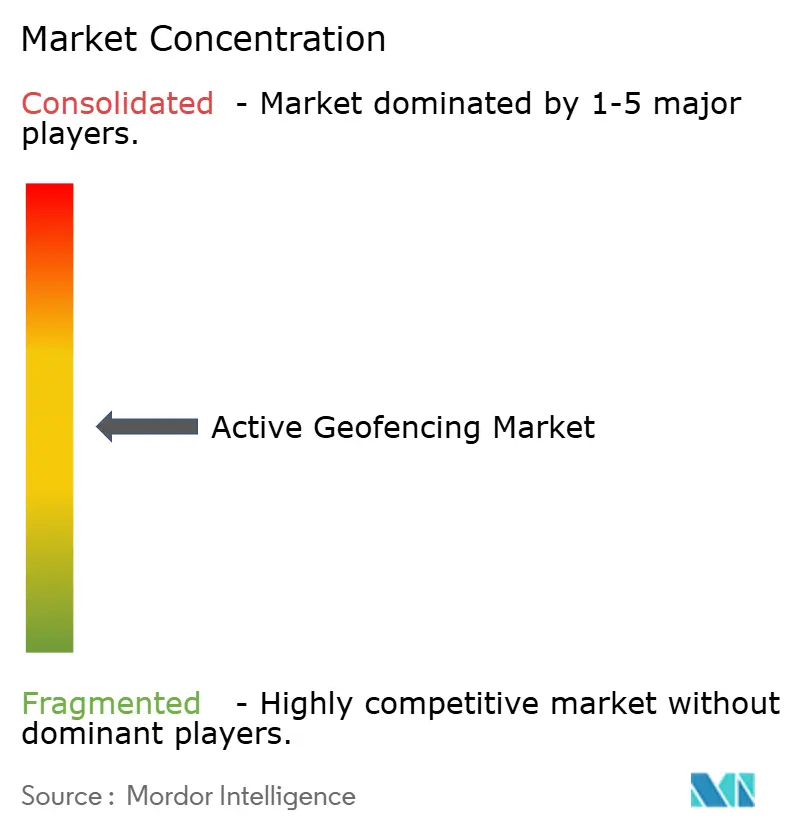

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geofencing Ativo por Mordor Intelligence

O tamanho do mercado de geofencing ativo deve crescer de USD 2,23 bilhões em 2025 para USD 2,7 bilhões em 2026 e a previsão é de atingir USD 6,97 bilhões até 2031 a um CAGR de 20,94% no período de 2026-2031. A expansão reflete como a tecnologia de localização evoluiu de simples gatilhos de proximidade para camadas de inteligência espacial em tempo real que apoiam a tomada de decisões em logística, varejo, saúde e sistemas autônomos. O crescente índice de penetração de smartphones, a implantação do 5G e as ferramentas de desenvolvimento nativas em nuvem continuam a reduzir o atrito na implantação, enquanto os programas governamentais de cidades inteligentes impulsionam a adoção de serviços públicos com reconhecimento geográfico. As estratégias empresariais agora enfatizam a monetização de dados de localização primários, ilustrada pelo plano do Google de obter USD 11 bilhões por ano com publicidade no Maps, e por varejistas que relatam um aumento triplo na aquisição de clientes quando as campanhas incluem gatilhos de geofence. Avanços paralelos em segurança de voo de drones, posicionamento em ambientes internos e telemática de frotas ampliam o número de problemas industriais que o geofencing pode resolver, sustentando um crescimento de dois dígitos ao longo da década.

Principais Conclusões do Relatório

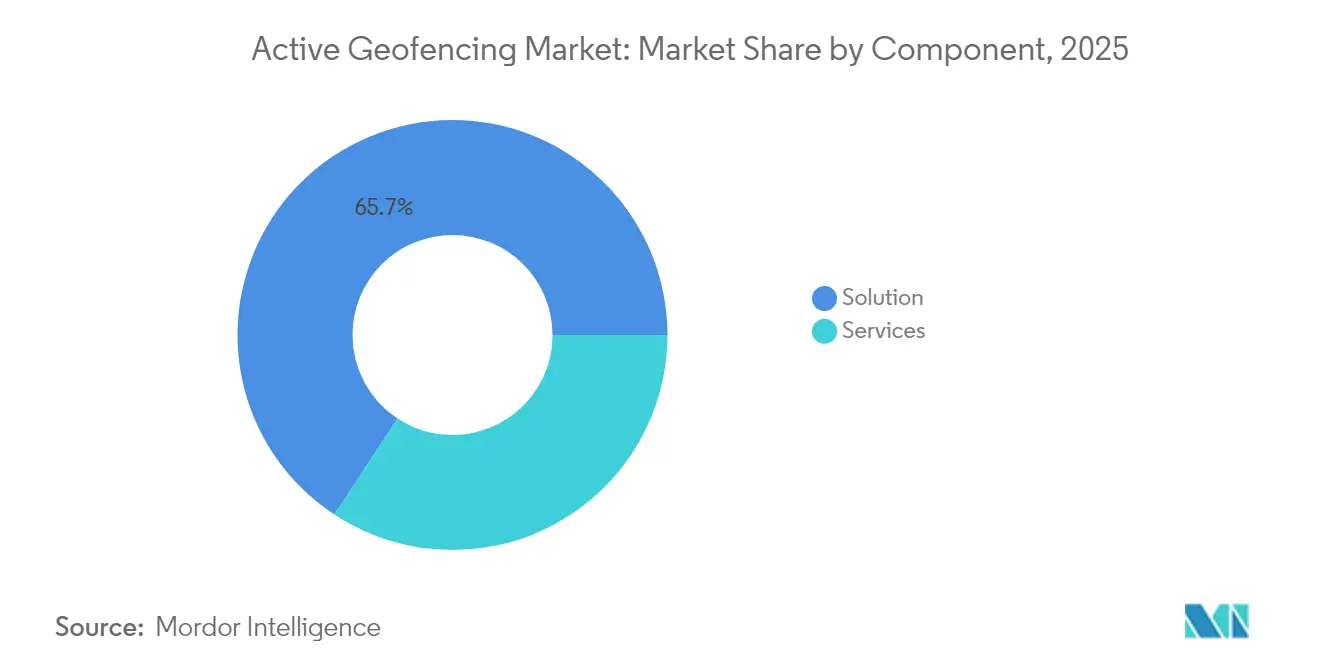

- Por componente, a solução representou 65,74% da participação de mercado de geofencing ativo em 2025, enquanto os serviços devem crescer a um CAGR de 17,55% no período de 2026-2031.

- Por modo de implantação, a infraestrutura em nuvem representou 65,95% do tamanho do mercado de geofencing ativo em 2025; os modelos híbridos estão crescendo a um CAGR de 19,11% até 2031.

- Por tecnologia, GPS/GNSS deteve 41,76% da participação de mercado de geofencing ativo em 2025, enquanto o geofencing para VANTs deve crescer a um CAGR de 22,95% até 2031.

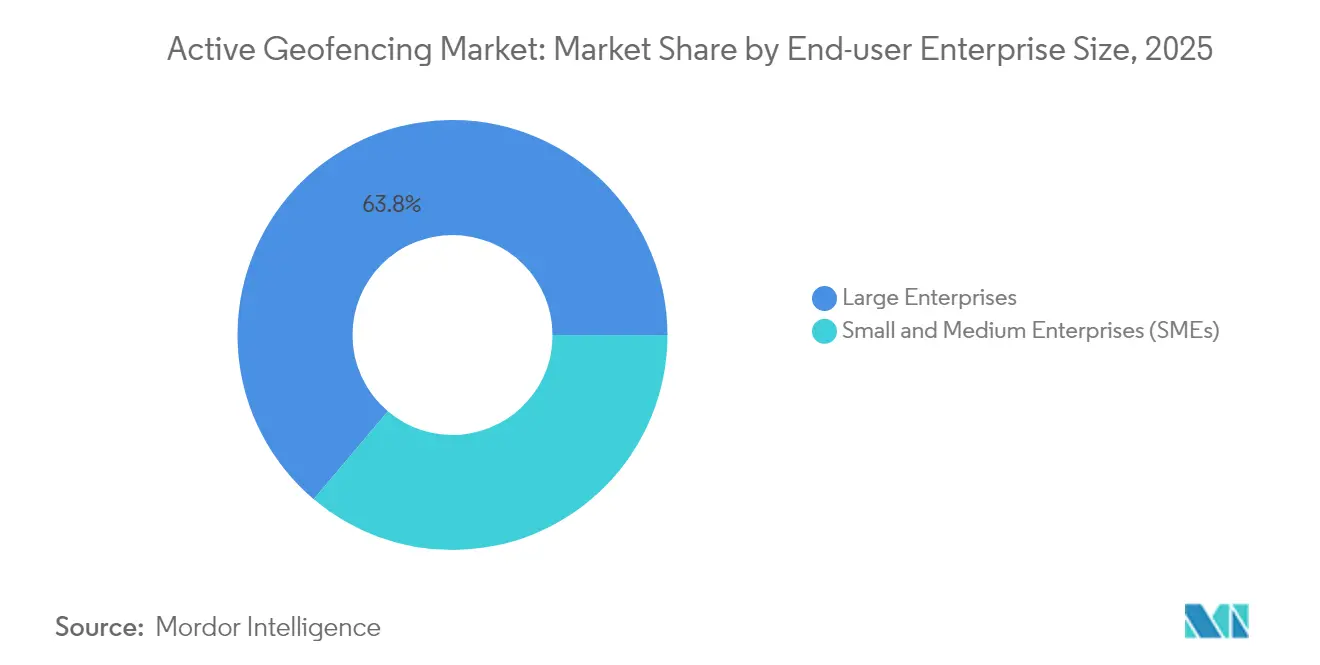

- Por tamanho de empresa do usuário final, as grandes empresas controlaram 63,83% do tamanho do mercado de geofencing ativo em 2025, enquanto as PMEs estão avançando a um CAGR de 17,92% no período de 2026-2031.

- Por vertical de setor do usuário final, o varejo e o comércio eletrônico comandaram 25,88% do tamanho do mercado de geofencing ativo em 2025, enquanto a saúde e as ciências da vida devem crescer a um CAGR de 21,38% até 2031.

- Por geografia, a América do Norte liderou com 38,02% de participação na receita em 2025; a Ásia-Pacífico deve se expandir a um CAGR de 17,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geofencing Ativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos móveis habilitados para IoT ampliam dados precisos de localização | +4.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por marketing hiperlocal de varejistas e redes de serviço rápido | +3.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Geofencing em telemática de frotas e logística de última milha | +3.5% | Global, forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inspeções industriais baseadas em drones necessitam de zonas de segurança dinâmicas | +2.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de cidades inteligentes para serviços públicos com reconhecimento geográfico | +2.7% | Europa, seguida pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Computação espacial e plataformas de RA requerem camadas em tempo real | +2.1% | América do Norte e Europa como pioneiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Móveis Habilitados para IoT

Aproximadamente 30 bilhões de dispositivos conectados estarão ativos em todo o mundo até 2025, fornecendo uma malha de sensores densa que alimenta fluxos de localização de alta granularidade nos motores de geofencing. Os smartphones modernos combinam GPS, celular, Wi-Fi RTT e Bluetooth de Baixa Energia para alcançar precisão abaixo de um metro, viabilizando casos de uso de missão crítica, como rastreamento de ativos hospitalares e automação industrial. A latência ultrabaixa do 5G aprimora ainda mais os tempos de resposta do geofence, garantindo que alertas ou mensagens de controle sejam executados dentro dos limites de missão crítica.

Demanda Crescente por Marketing Hiperlocal

Varejistas e redes de serviço rápido utilizam geofencing para enviar ofertas sensíveis ao tempo que triplicam as taxas de aquisição em comparação com mensagens não segmentadas. CPMs mais baixos do que mídia impressa ou exterior, combinados com atribuição mensurável de tráfego de pedestres, levaram grandes redes a incorporar o geofencing em seus planos omnicanal. O dimensionamento dinâmico do raio com base em modelos de tempo de deslocamento em tempo real também aumenta a relevância das mensagens, sustentando alto engajamento enquanto reduz o desperdício com anúncios[1]Esri. "Novos Serviços de Localização e Dados Atualizados: Explore as Novidades para os Serviços de Localização do ArcGIS." 5 de setembro de 2025..

Integração com Telemática de Frotas e Logística de Última Milha

Os operadores de logística sobrepõem geofences em depósitos, locais de clientes e pontos de congestionamento para que as unidades de telemática possam automatizar os registros de entrada dos motoristas, acionar fluxos de trabalho de retirada na calçada e sinalizar o uso não autorizado de veículos. O Amazon Location Service agora oferece alertas preditivos de chegada que antecipam a chegada de um caminhão, permitindo que as equipes de armazém organizem os pedidos com mais eficiência[2]Comunidade AWS. "Aprimorando a Retirada na Calçada com os recursos de Integridade de Localização Aprimorada do Amazon Location Service." 31 de maio de 2024. . Modelos de aprendizado de máquina que exploram dados históricos de rotas estão melhorando a precisão do prazo estimado de chegada, elevando a satisfação do cliente e reduzindo os custos de horas extras.

Expansão de Inspeções Baseadas em Drones

Reguladores em todo o mundo exigem que aeronaves não tripuladas respeitem as zonas de proibição de voo ao redor de aeroportos, infraestruturas críticas e locais de emergência temporários. A mudança do SZ DJI Technology Co., Ltd. em 2025 de bloqueios rígidos para "Zonas de Aviso Aprimoradas" reconhecidas pelo operador ilustra como a política está evoluindo em direção à responsabilidade do operador respaldada por dados situacionais mais ricos [3]Equipe DJI ViewPoints. "SZ DJI Technology Co., Ltd. Atualiza o Sistema GEO nos Drones para Consumidores e Empresas nos EUA." 13 de janeiro de 2025. . Correções GNSS sub-centimétricas de redes como Geodnet permitem que os drones realizem inspeções precisas de corredores enquanto reroteiam automaticamente se uma nova restrição for publicada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas mais rígidas de privacidade do consumidor sobre rastreamento contínuo | -2.8% | Europa primeiro, depois América do Norte | Curto prazo (≤ 2 anos) |

| Consumo de bateria e problemas de desempenho em aplicativos sempre ativos | -1.9% | Global, agudo na Ásia-Pacífico com foco em dispositivos móveis | Médio prazo (2-4 anos) |

| Padrões fragmentados de posicionamento em ambientes internos | -1.4% | Global | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em análise espacial | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade do Consumidor Mais Rigorosas

A proibição da FTC (Comissão Federal de Comércio) de vender dados de geolocalização sensíveis, combinada com penalidades multimilionárias impostas a operadoras norte-americanas, obriga os fornecedores a investir em gerenciamento granular de consentimento e anonimização em dispositivo. O RGPD europeu continua sendo o modelo global, exigindo consentimento explícito para o rastreamento de localização e rigorosa minimização de dados. A adaptação dos fluxos de trabalho de geofencing ativo a múltiplas regras estaduais nos Estados Unidos adiciona uma sobrecarga de conformidade que pode retardar as implantações.

Preocupações com Consumo de Bateria e Desempenho do Dispositivo

O monitoramento contínuo de GPS pode reduzir a autonomia de bateria de um smartphone em mais de um terço em ambientes com sinal fraco. Os SDKs modernos mitigam o problema alternando para sensores de baixo consumo quando o movimento é improvável e agrupando as bordas do geofence para reduzir as ativações. Modelos de inferência de borda agora preveem padrões de movimento localmente, de modo que as solicitações à nuvem só ocorrem quando uma violação de limite é provável, economizando energia sem degradar a precisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Avançam por Meio da Complexidade de Integração

As soluções contribuíram com 65,74% da receita de 2025, e o segmento de serviços está no caminho certo para um CAGR de 17,55%, à medida que as empresas terceirizam tarefas de design, implantação e otimização que exigem escassa especialização em análise espacial. Os integradores de sistemas agrupam auditorias de conformidade, desenvolvimento de aplicativos com código reduzido e monitoramento gerenciado para que os clientes possam lançar campanhas em semanas, em vez de trimestres. Em setores regulamentados, os prestadores de serviços ajustam os fluxos de consentimento e as configurações de criptografia para aprovação em auditorias HIPAA ou PCI na primeira tentativa. A demanda crescente por contratos baseados em resultados está incentivando os fornecedores a vincular honorários ao aumento no tráfego de pedestres ou à redução de incidentes de furto, alinhando incentivos e aprofundando a fidelização de clientes.

Os fornecedores de plataformas também promovem programas de certificação para ampliar o pool de talentos, enquanto universidades adicionam microcredenciais em engenharia de localização. Essas iniciativas reduzem a barreira de entrada para pequenas empresas e expandem o mercado geral de geofencing ativo. Os serviços de otimização contínua — atualizando os limites dos polígonos, modificando as regras de tempo de permanência e realizando testes A/B em ativos criativos — garantem que as campanhas permaneçam eficazes à medida que a densidade urbana, os padrões de tráfego ou as áreas das lojas evoluem.

Por Modo de Implantação: Modelos Híbridos Conectam Segurança e Escalabilidade

A nuvem manteve 65,95% de participação em 2025 graças à escalabilidade elástica e à cobertura global, mas as arquiteturas híbridas estão crescendo mais rapidamente, a um CAGR de 19,11%, pois permitem que as empresas processem coordenadas sensíveis localmente enquanto transferem a análise para a nuvem. Os hospitais, por exemplo, mantêm os eventos de localização em nível de paciente dentro de uma sub-rede privada, mas utilizam IA em nuvem para prever a demanda por leitos. As instituições financeiras seguem um padrão semelhante: as verificações de geofence para prevenção de fraudes são executadas localmente, enquanto os mapas de calor agregados vão para a nuvem para obter insights de marketing.

Dispositivos de borda — roteadores, gateways e smartphones — agora hospedam brokers leves que decidem, em milissegundos, onde executar cada regra de localização. Esse roteamento adaptativo reduz a latência para alertas de missão crítica e diminui as taxas de saída de dados. À medida que as leis nacionais de soberania de dados se multiplicam, os fornecedores agrupam mecanismos de política de geofencing com controles de residência de dados, tornando assim as grandes implantações à prova do futuro em múltiplas jurisdições.

Por Tecnologia: Sistemas de VANT Redefinem os Requisitos de Precisão

O GPS/GNSS contribuiu com 41,76% da receita em 2025 e continua sendo indispensável para casos de uso em ambientes externos. No entanto, a rápida ascensão do geofencing para drones, previsto para um CAGR de 22,95%, está remodelando as prioridades de engenharia. Os voos autônomos para levantamentos de infraestrutura ou entregas de emergência precisam de precisão em nível centimétrico e ingestão dinâmica de zonas de proibição de voo. Os fornecedores agora combinam RTK-GPS com SLAM baseado em visão para que os drones mantenham a certeza posicional mesmo quando os sinais de satélite enfraquecem sob pontes ou em cânions urbanos.

O Wi-Fi RTT e os beacons BLE dominam as implantações em ambientes internos, onde scanners portáteis, cadeiras de rodas ou empilhadeiras precisam ser localizados dentro de salas, e não apenas de edifícios. As remessas de beacons BLE devem superar 530 milhões de unidades anuais até 2030, evidenciando como os casos de uso em ambientes internos complementam o GPS tradicional. Os motores híbridos alternam perfeitamente entre sinais externos e internos, proporcionando experiências ininterruptas a trabalhadores e consumidores à medida que transitam por ambientes mistos.

Por Tamanho de Empresa do Usuário Final: PMEs Adotam Soluções Nativas em Nuvem

As grandes empresas representaram 63,83% da receita de 2025, pois puderam custear integrações sob medida com sistemas ERP, CRM e de segurança. As redes varejistas implantam milhares de geofences em nível de loja que ajustam os gastos com marketing em tempo real, enquanto as companhias aéreas vinculam as zonas do lado ar a plataformas de programação de pessoal para tempos de rotatividade otimizados.

As pequenas e médias empresas, no entanto, representam o segmento de crescimento mais dinâmico, a um CAGR de 17,92%, impulsionado por SaaS baseado em assinatura que oculta a complexidade técnica. Food trucks podem acionar promoções de retirada na calçada sem contratar desenvolvedores, e clínicas especializadas podem automatizar o check-in de pacientes quando os visitantes entram no estacionamento. Programas de financiamento que incorporam tarifas de software nas cobranças do processador de pagamentos reduzem ainda mais as barreiras de capital, desbloqueando a expansão de longa cauda para o mercado de geofencing ativo.

Por Vertical de Setor do Usuário Final: Saúde Acelera por Meio de Impulsionadores Regulatórios

O varejo e o comércio eletrônico dominaram com 25,88% de participação na receita em 2025, à medida que as redes utilizam dados de proximidade em tempo real para aumentar as conversões nas lojas e gerenciar os estoques de segurança. Os IDs de fidelidade em nível de carrinho sincronizam com os pings de localização para que as ofertas reflitam tanto o histórico de compras quanto o contexto imediato, mesclando perfis online e offline de forma transparente.

A saúde e as ciências da vida é o segmento de crescimento mais rápido, com previsão de um CAGR de 21,38%, pois os reguladores agora permitem terapêuticas digitais que dependem da localização verificada do paciente. Os geofences ao redor de enfermarias de demência alertam os enfermeiros quando os residentes se aproximam das saídas restritas, enquanto sensores de cadeia de frio fixados às caixas de vacinas emitem alarmes se saírem dos corredores de temperatura controlada. A integração com prontuários eletrônicos de saúde significa que esses eventos são documentados automaticamente, eliminando o registro manual e reduzindo a responsabilidade. Os altos índices de segurança do paciente justificam níveis de serviço premium e criam um nicho defensável dentro do setor de geofencing ativo mais amplo.

Análise Geográfica

A América do Norte deteve 38,02% de participação na receita em 2025 graças à ampla cobertura 5G, ecossistemas de publicidade maduros e sólidos orçamentos de TI empresarial. Os varejistas norte-americanos relatam aumento de dois dígitos no tráfego de pedestres ao adicionar geofencing aos aplicativos de fidelidade, e os provedores de logística rotineiramente aplicam geofences em centros de distribuição para reduzir o tempo ocioso nas docas de carregamento. A posição clara de aplicação da FTC cria regras de conformidade previsíveis que permitem aos fornecedores inovar sem precisar adivinhar a direção regulatória. O Canadá aproveita o geofencing em portais de serviços digitais governamentais, enquanto o boom do comércio eletrônico no México impulsiona a adoção entre transportadoras de encomendas e operadores de shoppings.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,01% até 2031, beneficiada pela urbanização, saturação de smartphones e projetos de infraestrutura inteligente em megacidades. Os "super-aplicativos" da China incorporam geofencing em pagamentos, transporte por aplicativo e comércio local, normalizando a tecnologia para 1 bilhão de consumidores. A Plataforma de Interface Unificada de Logística da Índia conecta as APIs das transportadoras com marcos de entrega verificados por geofence, simplificando os registros regulatórios e reduzindo as demurrage. Os pilotos avançados de redes privadas 5G na Coreia do Sul e no Japão apoiam a automação fabril, onde micro-geofences ao redor de células de trabalho robóticas garantem a segurança dos trabalhadores e a proteção de ativos.

A Europa mantém um impulso constante sob um paradigma que prioriza a privacidade. Cidades como Estocolmo e Barcelona utilizam "zonas verdes" com geofencing para redirecionar veículos poluidores, reduzindo o congestionamento e as emissões. Os fabricantes integram o geofencing em linhas da Indústria 4.0 para manutenção preditiva e prevenção de acidentes. O impulso da Comissão Europeia por camadas comuns de dados de mobilidade urbana está estimulando padrões de geofencing interoperáveis, melhorando a eficiência logística transfronteiriça. Os centros logísticos da Europa Oriental e as usinas de energia renovável dos países nórdicos somam-se a um conjunto diversificado de implantações regionais.

Panorama regulatório

As implementações de geofencing ativo estão cada vez mais moldadas por regras de privacidade e de acesso por parte da aplicação da lei que tratam a geolocalização precisa como dados sensíveis. Nos Estados Unidos, a postura regulatória está se tornando mais rígida por meio da fiscalização federal e de estatutos estaduais, o que aumenta os requisitos de conformidade relacionados a consentimento, minimização e compartilhamento posterior de dados de localização. No lado da segurança pública, os tribunais e legislaturas dos EUA também estão examinando com rigor os mandados de geofencing, com a Suprema Corte dos EUA concedendo certiorari no caso Chatrie (janeiro de 2026) sobre questões de particularidade da Quarta Emenda, e surgindo frameworks-modelo para formalizar a supervisão judicial e limitar caminhos de desanonimização.

Na Europa, o GDPR continua sendo a base das obrigações de processamento de dados de localização, enquanto a Lei de IA da UE (Regulamento (UE) 2024/1689) adiciona requisitos para determinados casos de uso de IA geoespacial classificados como de alto risco, incluindo governança de dados, documentação técnica e supervisão humana. No nível da infraestrutura, mudanças de política em torno do acesso e da interoperabilidade de dados geoespaciais estão avançando junto com essas obrigações de conformidade, incluindo alterações nas ferramentas geoespaciais da UE e nas práticas de validação vinculadas a uma consolidação mais ampla de portais de dados. No geral, esses desenvolvimentos estão levando os fornecedores a fluxos de trabalho de geofencing com finalidade limitada e auditáveis, e continuam a influenciar escolhas de produto, como processamento no dispositivo e implementações híbridas para residência e governança de dados.

Cenário Competitivo

O mercado de geofencing ativo é moderadamente fragmentado, com gigantes de plataformas e especialistas focados coexistindo. Google, Apple e Amazon fornecem SDKs que os desenvolvedores incorporam em milhões de aplicativos para consumidores, concedendo às gigantes vantagens de escala em volume de dados e canais de monetização. O objetivo do Google de obter USD 11 bilhões anuais em receita de anúncios no Maps evidencia como o geofencing passou de utilidade técnica a centro de lucro.

Especialistas de médio porte, como ESRI, Inc., HERE Technologies e TomTom International B.V., se diferenciam por meio de cartografia de alta precisão, mecanismos de execução offline e painéis de análise prontos para uso. A parceria da ESRI, Inc. com a Microsoft Corporation incorpora funções espaciais avançadas aos fluxos de trabalho de BI convencionais, ampliando a base de usuários endereçável sem exigir especialização em SIG. A aliança automotiva de USD 1 bilhão entre HERE Technologies e AWS mostra como a profundidade da nuvem e a abrangência cartográfica convergem para atender a veículos definidos por software que dependem de geofencing em nível centimétrico para recursos de ADAS.

Inovadores de nicho abordam os pontos de dor verticais. Radar Labs Inc. oferece SDKs móveis plug-and-play otimizados para engajamento no varejo, enquanto Mapsted comercializa posicionamento em ambientes internos sem beacon, que reduz drasticamente os custos de hardware. No setor de drones, a SZ DJI Technology Co., Ltd. combina dados de espaço aéreo com detecção de obstáculos a bordo para manter a conformidade enquanto preserva a flexibilidade do operador. A diversidade do ecossistema sustenta uma inovação robusta, mas mantém os tamanhos médios de negócios gerenciáveis, preservando o poder de negociação dos clientes nas negociações de preços.

Líderes do Setor de Geofencing Ativo

Bluedot Innovation Pty Ltd

IBM Corporation

Microsoft Corporation

Radar Labs Inc.

Infillion, Inc (GIMBLE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório em torno da venda e do compartilhamento de geolocalização precisa está criando espaço para soluções de geofencing ativo que dependem de dados próprios (first-party), consentimento explícito e controles de processamento verificáveis. Sinais concretos incluem a resolução de fiscalização finalizada pela FTC afetando a Kochava (junho de 2026), que restringiu a venda, licenciamento ou compartilhamento de dados de localização sensíveis sem consentimento expresso afirmativo e exigiu um programa abrangente de privacidade com relatórios ao nível do conselho. Ações estaduais como a SB338 da Virgínia (sancionada em abril de 2026, em vigor a partir de 1º de julho de 2026), que proíbe a venda de dados de geolocalização precisa sob a VCDPA, também estão acelerando uma mudança dos marketplaces de localização de terceiros em direção a implementações empresariais e lideradas por plataformas, com consentimento. Essa mudança está fortalecendo diretamente a demanda por gestão de consentimento, motores de políticas e SDKs com privacidade desde a concepção (privacy-by-design).

No nível de tecnologia e ecossistema, estão surgindo oportunidades em torno de geofencing nativo de rede e gatilhos de baixa latência alinhados a padrões de telecomunicações, o que pode reduzir a dependência de sondagem contínua de dispositivos e melhorar a confiabilidade para casos de uso em logística, mobilidade e segurança. As especificações do 3GPP para serviços de localização 5G e gatilhos de geofencing (incluindo TS 23.437 e TS 29.515) fornecem uma âncora para operadoras e ecossistemas de API exporem capacidades padronizadas, complementando pilhas de geofencing baseadas em nuvem já usadas para telemática de frotas e fluxos de trabalho de retirada na calçada. Também há espaço em branco na conformidade de locais sensíveis, já que vários estados dos EUA restringem geofencing ao redor de determinados locais médicos e outros locais protegidos; fornecedores que operacionalizam zonas de exclusão, limitações de finalidade configuráveis e tratamento de eventos de localização pronto para auditoria podem se diferenciar em verticais regulamentadas, como saúde, BFSI e serviços governamentais.

Desenvolvimentos recentes do setor

- Maio de 2026: a Epic Charging concluiu a aquisição da Bluedot Technologies, agregando as capacidades da plataforma de gestão de carregamento e pagamento voltada a frotas da Bluedot. O negócio apoia plataformas verticalmente integradas que combinam operações de depósito, inteligência de localização e automação de fluxos de trabalho, o que pode expandir a demanda adjacente por gatilhos orientados a geofencing em ambientes de frota e logística.

- Julho de 2025: Esri, Microsoft e Space42 lançaram a iniciativa Map Africa para construir um mapa-base abrangente da África usando a infraestrutura em nuvem Microsoft Azure e IA. O programa amplia o acesso a conjuntos de dados e ferramentas geoespaciais fundamentais, apoiando uma definição de fronteiras e análises mais consistentes para implementações de geofencing escaláveis em mercados emergentes.

- Novembro de 2024: a IBM e a Sustainable Energy for All lançaram modelos de IA de código aberto focados em mapeamento de energia e desenvolvimento urbano por meio do IBM Sustainability Accelerator. Ao acelerar a modelagem geoespacial e a preparação de dados para o planejamento em escala de cidade, a iniciativa apoia a maturidade da camada de dados que sustenta serviços com consciência geográfica, incluindo geofencing ativo para casos de uso do setor público e de infraestrutura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de geofencing ativo é definido como as receitas geradas por soluções e serviços que criam fronteiras geográficas virtuais e acionam ações quando um dispositivo ou ativo entra ou sai de uma área definida, abrangendo casos de uso empresariais e do setor público.

Exclusões de escopo: exclui serviços genéricos baseados em localização que não utilizam regras de geofencing, e exclui vendas somente de hardware quando não vendidas como parte de uma solução ou serviço de geofencing ativo.

Visão geral da segmentação

- Por Componente

- Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tecnologia

- GPS/GNSS

- Celular

- Wi-Fi/BLE

- RFID/NFC

- Sistemas de Geofencing para VANTs/Drones

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical de Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Saúde e Ciências da Vida

- Governo e Defesa

- Manufatura Industrial

- Mídia e Entretenimento

- Outros Verticais de Setor do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa fundamentando o mercado em sinais observáveis e definições comuns, para que suposições posteriores não fiquem sem base. Revisamos padrões e orientações públicas de tecnologia, como materiais da FCC sobre localização e redes sem fio, referências de cibersegurança do NIST que afetam escolhas de implementação, e bases de dados de patentes para entender a direção de recursos e o momento de adoção.

Também usamos fontes como o US Census Bureau e o Eurostat para bases de referência empresariais e de força de trabalho, indicadores da ITU para prontidão de mobilidade e conectividade, e portais de contratação e licitações públicas para observar onde a demanda governamental está surgindo. Registros de empresas, documentação de produtos e cobertura de imprensa confiável foram então usados para acompanhar padrões de implementação, como preferência por nuvem, influência do 5G e avisos de privacidade que moldam as taxas de opt-in. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de cobertura de patentes, foram usadas para verificar cruzadamente a exposição de receita e a atividade de produtos. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que as fontes documentais não conseguiam confirmar totalmente, especialmente a lógica de precificação, o ritmo de adoção por vertical e como as implementações são empacotadas como soluções versus serviços. Conversamos com uma combinação de fornecedores de soluções, integradores de sistemas, participantes do ecossistema de telecomunicações e nuvem, e usuários finais em várias regiões, e então usamos verificações de acompanhamento quando entradas como taxas de opt-in ou churn de assinaturas mostravam grande variação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 47% |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 30% | EMEA: 35% |

| Empresas menores: 16% | Gerentes: 57% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma construção top-down, na qual os gastos com software empresarial e inteligência de localização são refinados usando indicadores de adoção e uso específicos do geofencing ativo, sendo depois reconciliados com verificações seletivas bottom-up. Na prática, vinculamos a demanda à base instalada de dispositivos e aplicativos com reconhecimento de localização, à parcela de empresas que executam fluxos de trabalho acionados por localização, e à divisão entre assinaturas em nuvem e serviços orientados por projeto, convertendo isso em valor usando faixas de preço observadas.

Algumas entradas que importaram no modelo incluem a penetração de smartphones e dispositivos conectados, a cobertura e qualidade de 4G e 5G, práticas de privacidade e consentimento que afetam as taxas de opt-in, o ritmo de migração para a nuvem, e os valores médios de contrato por vertical (por exemplo, varejo e logística frequentemente escalam mais rápido uma vez que os fluxos de trabalho são padronizados). Quando a divulgação de receita dos fornecedores é limitada, as lacunas são tratadas usando benchmarks de pares, verificações de canais parceiros e faixas razoáveis de receita por cliente que são testadas sob estresse em entrevistas.

Para a previsão, é usada análise de cenários, de modo que trajetórias de adoção otimistas e conservadoras possam ser mapeadas para direcionadores claros, como intensidade regulatória, orçamentos de mobilidade empresarial e condições macroeconômicas. A trajetória final é ajustada somente depois que os cenários se alinham com o que os respondentes primários descreveram como ciclos de aquisição e comportamento de renovação realistas.

Validação de dados e ciclo de atualização

Cada suposição-chave é validada por meio de triangulação entre sinais documentais, feedback de entrevistas e verificações aritméticas simples que precisam se reconciliar com a mesma narrativa. Quando uma variável produz um resultado atípico, ela é rastreada até seu direcionador, verificada quanto a problemas de unidade ou moeda, e revisada em relação a indicadores independentes, como crescimento de dispositivos, direção do gasto em nuvem ou atividade de licitações do setor público.

Antes da aprovação final, o modelo é revisado em várias etapas, incluindo revisão interna por pares quanto à lógica e sensibilidade, e um novo contato é acionado quando permanece uma discrepância importante em relação a precificação, mix de implementação ou ritmo de adoção. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política sobre consentimento de localização ou mudanças acentuadas nas implementações de conectividade. Pouco antes da entrega, é realizada uma passagem final para que os números reflitam as informações mais recentes disponíveis.

Tamanho do mercado de geofencing ativo da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para geofencing ativo podem parecer muito distantes entre si porque as fontes frequentemente definem o que conta como geofencing de maneiras diferentes, além de escolherem anos-base e janelas de previsão diferentes. O momento cambial, se os serviços são contabilizados junto com as soluções, e como o uso orientado por consentimento é tratado também podem alterar os totais.

Beacons Bluetooth, tags NFC e outros hardwares de sensores vendidos como itens autônomos ficam fora do escopo da Mordor Intelligence neste caso, o que mantém o valor vinculado a soluções e serviços de geofencing ativo, em vez de receitas amplas de hardware de localização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,23 bilhões de USD (2025) | |

| Editora Global de Pesquisa A | 2,16 bilhões de USD (2025) | Frequentemente reportado como um único valor total sem separar consistentemente as assinaturas de soluções dos serviços de implementação, o que pode comprimir o valor caso implementações intensivas em serviços sejam subcontabilizadas. |

| Provedora de Dados de Mercado B | 1,13 bilhão de USD (2024) | Utiliza um ano-base anterior e pode aplicar uma inclusão mais restrita em torno de produtos definidos pelo fornecedor, o que pode deixar de captar gastos empresariais agrupados em programas mais amplos de fluxo de trabalho de localização. |

A tabela mostra que a diferença é explicada principalmente pelo que é incluído, pelo ano-base escolhido e por como a receita de serviços é tratada junto com o software. Ao manter as suposições vinculadas a sinais de adoção observáveis e verificá-las com faixas de preço e uso orientadas por entrevistas, o número final permanece transparente e reproduzível.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de geofencing ativo em 2031?

O mercado de geofencing ativo deve atingir USD 6,97 bilhões até 2031.

Qual região está se expandindo mais rapidamente em geofencing ativo?

A Ásia-Pacífico deve crescer a um CAGR de 17,01% até 2031, impulsionada por investimentos em cidades inteligentes e o uso generalizado de smartphones.

Qual modo de implantação está ganhando mais impulso?

A arquitetura híbrida é o modo de crescimento mais rápido, a um CAGR de 19,11%, pois equilibra as necessidades de soberania de dados com a escalabilidade da nuvem.

Qual vertical de setor apresenta o maior crescimento futuro?

A saúde e as ciências da vida lideram com um CAGR projetado de 21,38%, graças aos mandatos de monitoramento de pacientes e rastreamento de ativos.

Qual é o principal desafio regulatório para os provedores de geofencing?

Leis de privacidade mais rígidas, incluindo as restrições da FTC sobre dados de localização sensíveis, exigem que os fornecedores adotem práticas granulares de consentimento e anonimização em dispositivo.

Quais anos este Relatório do Mercado de Geofencing Ativo abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Geofencing Ativo foi estimado em USD 2,23 bilhões. O relatório abrange o tamanho histórico do Mercado de Geofencing Ativo para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Geofencing Ativo para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: