Tamanho e Participação do Mercado de Abrasivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

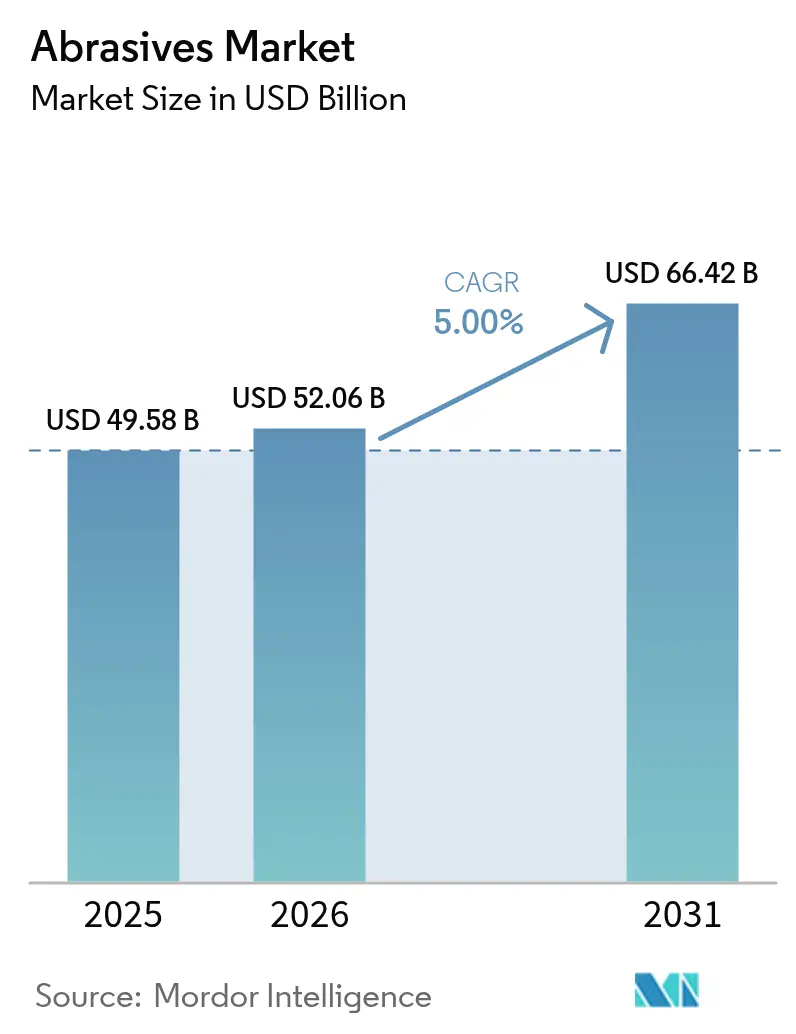

| Tamanho do Mercado (2026) | 52.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.00% CAGR |

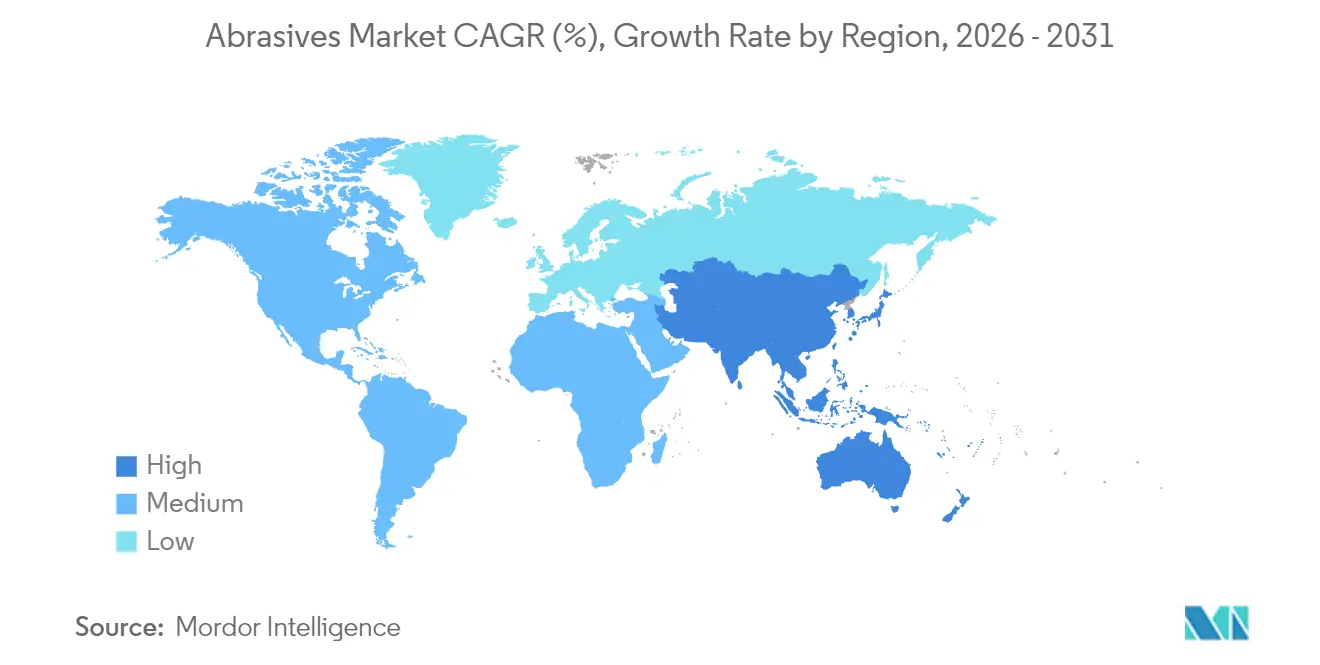

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abrasivos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Abrasivos cresça de USD 49,58 bilhões em 2025 para USD 52,06 bilhões em 2026 e está previsto para atingir USD 66,42 bilhões até 2031 a um CAGR de 5,0% no período 2026-2031. O impulso das vendas reflete a crescente demanda por materiais de alto desempenho capazes de manter tolerâncias apertadas em equipamentos CNC avançados, especialmente na usinagem de componentes para veículos elétricos (VE) e aeroespaciais. Os graus sintéticos continuam a capturar pedidos por oferecerem dureza confiável e estabilidade térmica, enquanto os formatos ligados permanecem como o principal recurso para retificação em altas temperaturas. A rápida industrialização na Ásia, a transição para a eletrônica de precisão e o surgimento de necessidades de pós-processamento para a manufatura aditiva reforçam a trajetória de crescimento do mercado de abrasivos. A rivalidade competitiva está se intensificando: grandes players estabelecidos estão refinando seus portfólios de produtos em torno de formulações ecologicamente corretas à medida que os reguladores endurecem os padrões de emissão de partículas e de compostos orgânicos voláteis (COV), enquanto produtores de nicho estão conquistando participação em segmentos especializados, como super abrasivos à base de diamante.

Principais Conclusões do Relatório

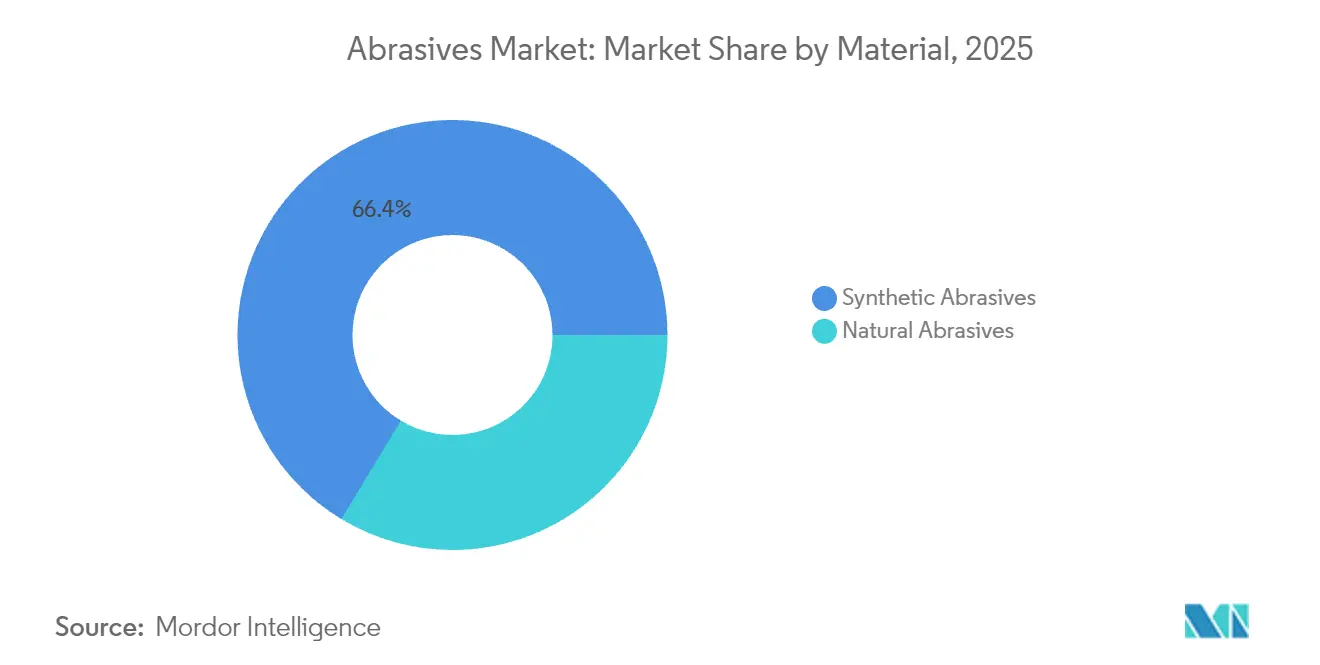

- Por material, os abrasivos sintéticos capturaram 66,35% da participação do mercado de abrasivos em 2025 e estão projetados para expandir a um CAGR de 5,74% até 2031.

- Por tipo, os abrasivos ligados lideraram com 47,55% de participação na receita em 2025; os abrasivos revestidos registraram o CAGR mais rápido, de 5,46%, até 2031.

- Por grão abrasivo, o óxido de alumínio representou 39,10% do tamanho do mercado de abrasivos em 2025; o carboneto de silício está projetado para expandir a um CAGR de 5,49% até 2031.

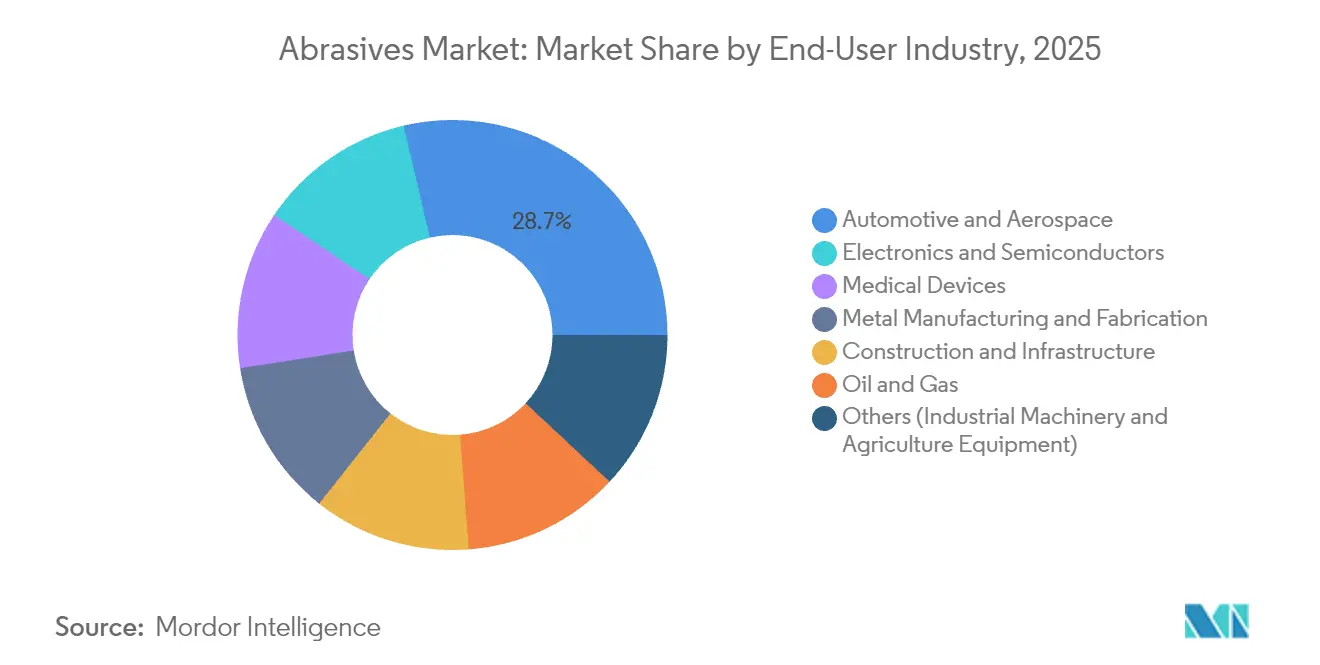

- Por usuário final, o setor automotivo e aeroespacial representou 28,65% da demanda de 2025, enquanto eletrônicos e semicondutores estão crescendo a um CAGR de 5,88% até 2031.

- Por geografia, a Ásia-Pacífico comandou 55,40% das receitas globais em 2025 e está prevista para registrar um CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Abrasivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Crescente nas Indústrias Aeroespacial e Automotiva | +1.40% | América do Norte, Ásia | Médio prazo (2-4 anos) |

| Crescimento das Indústrias de Fabricação e Manufatura de Metais | +1.20% | Ásia, Europa | Curto prazo (≤ 2 anos) |

| Crescimento das Atividades de Manufatura em Economias Emergentes | +0.90% | Ásia-Pacífico, América do Sul | Longo prazo (≥ 4 anos) |

| Pós-processamento de Manufatura Aditiva Exigindo Super Abrasivos | +0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Máquinas de Precisão e CNC | +1.10% | Ásia, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente nas indústrias aeroespacial e automotiva

A demanda por ligas aeronáuticas avançadas e trens de força leves para veículos elétricos está levando os fabricantes a especificar rodas de nitreto cúbico de boro (CBN) e diamante que mantêm a forma em altas velocidades. Fornecedores de primeiro nível estão otimizando linhas de usinagem de eixos de motor elétrico, eixos de rotor e carcaças de bateria com CBN vitrificado e meios cerâmicos que reduzem o tempo de ciclo e prolongam os intervalos de dressagem. A Norton Abrasives relata reduções mensuráveis nas taxas de refugo quando ferramentas de diamante são combinadas com sistemas automatizados de detecção de carga, ilustrando por que os fabricantes de equipamentos originais (OEMs) estão padronizando graus premium para garantir repetibilidade. À medida que a robótica prolifera nas linhas de montagem, o mercado de abrasivos se beneficia de requisitos consistentes de acabamento superficial que a retificação manual não consegue atender.

Crescimento das indústrias de fabricação e manufatura de metais

Centros de serviços de aço, oficinas de vasos de pressão e fabricantes contratados atualizaram suas estações de retificação com correias de grão cerâmico que aumentam a remoção de material em até 40%, ao mesmo tempo em que reduzem o consumo de energia. O menor tempo de inatividade para troca de correias se traduz em maior eficácia global dos equipamentos (OEE), uma métrica cada vez mais monitorada em programas de manufatura enxuta. Revestimentos superiores especializados, como o VSM TOP SIZE, atenuam a descoloração por calor em peças de aço inoxidável, permitindo pressões de avanço mais elevadas sem distorção térmica. Esses ganhos de produtividade sustentam um alto fluxo de pedidos, tornando os graus cerâmicos de alta qualidade essenciais em ambientes de produção em massa sensíveis a custos.

Crescimento das atividades de manufatura em economias emergentes

China e Índia continuam a comissionar novos centros de usinagem para os setores automotivo, eletrônico e de equipamentos de construção, uma tendência que absorve grandes volumes de lixa intermediária, discos de corte e rebolos. Subsidiárias locais de players globais estão construindo estoques regionais e, em alguns casos, estabelecendo fornos de fusão para óxido de alumínio a fim de reduzir custos logísticos. Os entrantes no mercado de abrasivos que visam essas geografias frequentemente oferecem serviços de engenharia de aplicação para encurtar as curvas de aprendizado de adotantes de CNC pela primeira vez. A presença de custos de mão de obra competitivos reforça ainda mais o status da Ásia como polo manufatureiro que ancora os volumes de pedidos para o mercado de abrasivos.

Pós-processamento de manufatura aditiva exigindo super abrasivos

Componentes metálicos impressos em três dimensões frequentemente saem das câmaras de construção com rugosidade superficial acima de 10 µm, exigindo múltiplos passes de acabamento. O acabamento superficial abrasivo por cavitação (CASF) com meios de diamante reduz a rugosidade abaixo de 5 µm e induz tensão residual compressiva, melhorando o desempenho à fadiga[1]Chih-Chi Wang, "Acabamento Superficial Abrasivo por Cavitação de Ti6Al4V fabricado por L-PBF," Metals, mdpi.com . Como os pós de manufatura aditiva variam de superligas de níquel a titânio, os fabricantes de ferramentas dependem de super abrasivos que permanecem quimicamente inertes em temperaturas elevadas. As perspectivas de crescimento para o mercado de abrasivos estão, portanto, vinculadas às taxas de adoção da sinterização direta a laser de metal e da fusão por feixe de elétrons, ambas as quais exigem soluções de acabamento especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção e de Equipamentos | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre o Uso de Abrasivos | -0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Substituição por Materiais ou Métodos Alternativos | -0.50% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção e de equipamentos

Os cristais de diamante sintético e CBN são cultivados sob pressões e temperaturas que superam as condições geológicas, elevando a intensidade de capital para vasos de reator muito acima das linhas convencionais de alumina fundida. Retificadoras CNC de cabeça única configuradas para rebolos de diamante requerem fusos de precisão e sistemas de refrigeração em circuito fechado, aumentando os custos de aquisição. Embora essas ferramentas ofereçam maior vida útil e menor custo por peça, pequenas e médias oficinas em economias sensíveis a preços ainda adiam as atualizações. Os fornecedores estão experimentando modelos de locação e programas de crédito para consumíveis, mas a adoção permanece limitada por restrições de financiamento.

Regulamentações rigorosas sobre o uso de abrasivos

Os padrões da Agência de Proteção Ambiental (EPA) sobre emissões de partículas durante a calcinação e britagem obrigam as instalações nos Estados Unidos a instalar filtros de mangas e lavadores de gases, elevando os custos operacionais[2]"Fatores de Emissão para a Fabricação de Abrasivos," Agência de Proteção Ambiental dos Estados Unidos, epa.gov. Os mandatos de segurança do trabalhador sobre os níveis de exposição à sílica em recintos de jateamento estão promovendo a transição de escória para meios de granada com perfis de poeira mais baixos. As regulamentações da União Europeia focadas em objetivos de economia circular estão impulsionando metas de reciclabilidade que favorecem sistemas de recuperação de óxido de alumínio. Os custos de conformidade reduzem a flexibilidade de margem para os fornecedores e podem retardar as aprovações de novas plantas, moderando o crescimento nos mercados regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Abrasivos sintéticos sustentam a manufatura de precisão

Os graus sintéticos comandaram 66,35% de participação no mercado de abrasivos em 2025, evidenciando a preferência dos usuários por morfologia cristalina consistente que se traduz em padrões de desgaste previsíveis durante as rodadas de produção. O óxido de alumínio permanece o líder em volume; no entanto, o carboneto de silício atende à usinagem de materiais não ferrosos, enquanto o CBN é preferido para aços endurecidos. Novos diamantes nanopolicritalinos em desenvolvimento pela Sumitomo Electric prometem superior tenacidade à fratura, posicionando o mercado de abrasivos para lidar com superligas à base de níquel com menores taxas de desgaste do rebolo. A granada natural mantém sua posição em tarefas de jato d'água e jateamento, onde meios a granel recicláveis e baixo teor de sílica livre melhoram a segurança no local, tornando-a atraente para projetos de reabilitação de infraestrutura.

A transição para ofertas sintéticas está alinhada com sistemas de alimentação automatizados que exigem distribuições granulométricas precisas, um parâmetro mais fácil de alcançar por meio de rotas de produção engenheiradas. Com a Ásia ampliando a capacidade de alumina fundida, a segurança do fornecimento está melhorando, embora a volatilidade das tarifas de energia possa afetar os custos de produção. Os fabricantes que buscam ecolabels estão investindo em fornos a arco alimentados por energia renovável e circuitos de resfriamento a água em circuito fechado para manter participação em regiões regulamentadas. Como resultado, o mercado de abrasivos continua a elevar os padrões de qualidade mesmo nos segmentos de alto volume.

Por Tipo: Rebolos ligados mantêm liderança na remoção pesada de material

Os rebolos ligados geraram 47,55% da receita de 2025, refletindo seu papel em trabalhos de corte, afiação e condicionamento de superfície em oficinas automotivas, aeroespaciais e de engenharia geral. As matrizes resinoides e vitrificadas proporcionam estabilidade térmica durante operações de corte profundo, permitindo tolerâncias consistentes em virabrequins e pás de turbina, onde a integridade metalúrgica é crítica. Os avanços em alumina sol-gel e estruturas de poros engenheiradas melhoram a evacuação de cavacos, permitindo maiores taxas de remoção de metal sem risco de queima.

Os abrasivos revestidos, embora mais leves em tonelagem, têm uso generalizado em acabamento e rebarba. Suportes que variam de filme flexível a discos de fibra otimizam o desempenho em superfícies curvas e áreas de difícil acesso. Os super abrasivos ocupam uma posição de nicho hoje, mas seu crescimento de dois dígitos sustenta a direção futura do mercado de abrasivos. Oficinas de manufatura aditiva especificam pads de diamante e mandris de CBN para peças de titânio de parede fina, onde rebolos convencionais entopem rapidamente. Fornecedores como a Imerys oferecem alumina fundida e grãos sol-gel sob medida que prolongam os intervalos de dressagem, reforçando a dominância dos rebolos ligados enquanto reduzem as lacunas de desempenho em relação aos super abrasivos.

Por Grão Abrasivo: O óxido de alumínio permanece o principal recurso

O óxido de alumínio contribuiu com 39,10% para o tamanho do mercado de abrasivos em 2025, graças à sua favorável relação custo-desempenho e adaptabilidade a famílias de substratos de aço e ligas. Sua friabilidade moderada promove a auto-afiação sob pressão controlada, tornando-o adequado para remoção grosseira e acabamento intermediário. O carboneto de silício suporta operações em cerâmicas, vidro e ligas não ferrosas, garantindo bordas mais afiadas para evitar trincas superficiais. As cerâmicas e a alumina de zircônia, caracterizadas pelo comportamento de microfraturas, desbloqueiam até 40% maior remoção de material em fabricação pesada.

A demanda emergente por fios revestidos de diamante no fatiamento de wafers e pedras de brunimento impregnadas com CBN para blocos de motor sinaliza uma diversificação mais ampla na escolha de grãos. A granada mantém status de especialidade em jato d'água ou limpeza por jateamento sob restrições regulatórias sobre poeira de sílica. Os principais players continuam a refinar a morfologia dos grãos por meio de processos de gel semeado e fusão a plasma que reduzem os níveis de impurezas, uma tendência que fortalece os segmentos de nível premium do mercado de abrasivos.

Por Indústria de Usuário Final: Mobilidade e eletrônicos ditam as especificações

O setor automotivo e aeroespacial consumiu 28,65% do volume de 2025, impulsionado pelo esforço de aligeirar os projetos de transmissão e pela aceleração da produção de componentes para veículos elétricos. Eixos de rotor, substratos de inversores e carcaças de bateria requerem paralelismo preciso e bordas sem rebarbas que os rebolos de CBN ligados proporcionam. Os clientes aeroespaciais especificam correias de grão cerâmico para ligas de turbina à base de níquel que operam em temperaturas elevadas. A fabricação de metais permanece um consumidor central, impulsionando o crescimento em rebolos de óxido de alumínio e alumina de zircônia para chanframento de chapas e preparação de soldagem estrutural. As linhas de semicondutores e eletrônicos dependem de lamas e pads para planarização químico-mecânica (CMP), onde abrasivos de sílica fumada da Cabot fornecem superfícies planares críticas para circuitos em escala nanométrica. A usinagem de dispositivos médicos, desde pontas de agulhas hipodérmicas até implantes ortopédicos, depende do acabamento em nível de mícron alcançável por meio de pastas de diamante. A cadeia de valor de petróleo e gás recorre a rebolos de corte duráveis para manutenção de plataformas e reabilitação de dutos, confirmando o amplo alcance de aplicações do mercado de abrasivos.

Análise Geográfica

A Ásia-Pacífico respondeu por 55,40% das compras globais em 2025, refletindo a grande base de usinagem da China e a acelerada expansão de infraestrutura da Índia. Os incentivos governamentais para a fabricação doméstica de baterias para veículos elétricos e a montagem de eletrônicos estimulam ainda mais a demanda local. O Japão e a Coreia do Sul aproveitam a pesquisa avançada em semicondutores de diamante para criar novos usos a jusante para super abrasivos, como o fatiamento de wafers de diamante de grande área. Esses fatores sustentam coletivamente a posição de liderança da Ásia e incentivam as multinacionais a localizar operações de mistura e prensagem.

A América do Norte mantém forte impulso nos segmentos aeroespacial, médico e de manufatura aditiva. O escrutínio regulatório sobre COVs e emissões de partículas impulsiona a transição para meios de jateamento de granada e refrigerantes à base de água, gerando atualizações no mix de produtos.

A Europa enfatiza a sustentabilidade e os princípios da economia circular, com fornecedores como a Saint-Gobain implementando sistemas de ligantes reciclados para reduzir a intensidade de carbono. A adoção de super abrasivos está se acelerando nos clusters de engenharia de precisão da Alemanha, enquanto o sul da Europa se concentra no consumo de discos de jateamento e corte relacionados à construção. A América do Sul, o Oriente Médio e a África permanecem menores em volume, mas registram crescimento saudável à medida que a industrialização se aprofunda; os estaleiros do Brasil e os projetos petroquímicos do Golfo ilustram a crescente diversidade de usuários finais. As parcerias locais de conversão ajudam as marcas globais a penetrar nessas regiões, fortalecendo a cobertura global do mercado de abrasivos.

Cenário Competitivo

O mercado de abrasivos exibe uma concentração moderadamente fragmentada, com os cinco principais fornecedores controlando aproximadamente 39% do faturamento de 2024. A 3M aproveita um amplo portfólio de patentes e centros de P&D centralizados para lançar rebolos de ligante resinoso que integram auxiliares de retificação ativos, melhorando a remoção de material em aços inoxidáveis. O programa global de transformação de negócios da empresa otimiza as plataformas de ERP para aprimorar o atendimento ao cliente. A Saint-Gobain está atualizando seu campus em Worcester com um complexo administrativo de 47.000 pés quadrados previsto para 2026, alinhando manufatura, laboratórios digitais e centros de demonstração para clientes a fim de acelerar o lançamento de produtos.

A Imerys integra verticalmente a matéria-prima de alumina fundida e aditivos minerais especiais, mitigando a volatilidade das matérias-primas e oferecendo misturas de grãos personalizadas para rebolos de alto valor. A automação e a análise de dados são cada vez mais parte dos arsenais competitivos; algoritmos de aprendizado de máquina preveem a vida útil do rebolo e ajustes na taxa de avanço, reduzindo o refugo nos locais dos clientes.

Os temas estratégicos incluem formulações ecologicamente corretas, distribuição omnicanal e sourcing estratégico de energia renovável. Os fornecedores que investem em reciclagem em circuito fechado e programas de devolução estão bem posicionados para cumprir os compromissos de sustentabilidade dos clientes. A indústria de abrasivos, portanto, equilibra custo, desempenho e credenciais ambientais como critérios de compra críticos.

Líderes da Indústria de Abrasivos

3M

CUMI

Robert Bosch GmbH

Saint-Gobain

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2024: A Saint-Gobain iniciou a construção de um edifício administrativo de 47.000 pés quadrados em seu principal campus de fabricação de abrasivos em Worcester, Massachusetts, Estados Unidos. Espera-se que a instalação entre em operação em janeiro de 2026.

- Março de 2024: A Saint-Gobain Abrasives lançou o RazorStar, um avanço inovador na tecnologia de abrasivos. O RazorStar incorpora grãos cerâmicos moldados com precisão engenheirada. Este avanço redefine os padrões de desempenho e fortalece a vantagem competitiva da empresa no mercado de abrasivos.

Escopo do Relatório Global do Mercado de Abrasivos

Abrasivos são materiais ou substâncias que desgastam ou removem material de superfícies por meio de fricção ou esfregamento. Comumente encontrados em formas como pós, pastas e blocos sólidos, os abrasivos moldam, limpam ou polimentam superfícies. Suas aplicações abrangem as indústrias de fabricação de metais, eletrônicos, automotiva e aeroespacial.

O mercado de abrasivos é segmentado por material, tipo, indústria de usuário final e geografia. Por material, o mercado é segmentado em abrasivos naturais e abrasivos sintéticos. Por tipo, o mercado é segmentado em abrasivos ligados, abrasivos revestidos e super abrasivos. Por indústria de usuário final, o mercado é segmentado em fabricação de metais, eletrônicos, construção, automotivo e aeroespacial, médico, petróleo e gás e outras indústrias de usuário final. O relatório também cobre os tamanhos de mercado e previsões para o mercado global de abrasivos em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Abrasivos Naturais |

| Abrasivos Sintéticos |

| Abrasivos Ligados |

| Abrasivos Revestidos |

| Super Abrasivos |

| Óxido de Alumínio |

| Carboneto de Silício |

| Cerâmica e Alumina de Zircônia |

| Outros (Incluindo Granada) |

| Fabricação e Manufatura de Metais |

| Automotivo e Aeroespacial |

| Eletrônicos e Semicondutores |

| Construção e Infraestrutura |

| Dispositivos Médicos |

| Petróleo e Gás |

| Outros (Máquinas Industriais e Equipamentos Agrícolas) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Abrasivos Naturais | |

| Abrasivos Sintéticos | ||

| Por Tipo | Abrasivos Ligados | |

| Abrasivos Revestidos | ||

| Super Abrasivos | ||

| Por Grão Abrasivo/Matéria-Prima | Óxido de Alumínio | |

| Carboneto de Silício | ||

| Cerâmica e Alumina de Zircônia | ||

| Outros (Incluindo Granada) | ||

| Por Indústria de Usuário Final | Fabricação e Manufatura de Metais | |

| Automotivo e Aeroespacial | ||

| Eletrônicos e Semicondutores | ||

| Construção e Infraestrutura | ||

| Dispositivos Médicos | ||

| Petróleo e Gás | ||

| Outros (Máquinas Industriais e Equipamentos Agrícolas) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de abrasivos?

O mercado de abrasivos está avaliado em USD 52,06 bilhões em 2026 e espera-se que atinja USD 66,42 bilhões até 2031.

Qual região domina o mercado de abrasivos?

A Ásia lidera com 55,40% da receita global em 2025, sustentada pela manufatura em larga escala na China, Índia, Japão e Coreia do Sul.

Qual tipo de abrasivo detém a maior participação de mercado?

Os abrasivos ligados responderam por 47,55% das vendas de 2025 devido à sua versatilidade em aplicações de retificação pesada e corte.

Por que os abrasivos sintéticos são preferidos em relação às alternativas naturais?

Os graus sintéticos oferecem dureza consistente, estabilidade térmica e desgaste previsível, permitindo maior controle do processo na usinagem de precisão.

Como as regulamentações ambientais afetam o mercado de abrasivos?

Regras rigorosas sobre emissões e exposição à poeira aumentam os custos de conformidade e aceleram a transição para meios ecologicamente corretos, como granada e rebolos de ligante reciclado.

Página atualizada pela última vez em: