ゼオライト分子ふるい市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 5.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

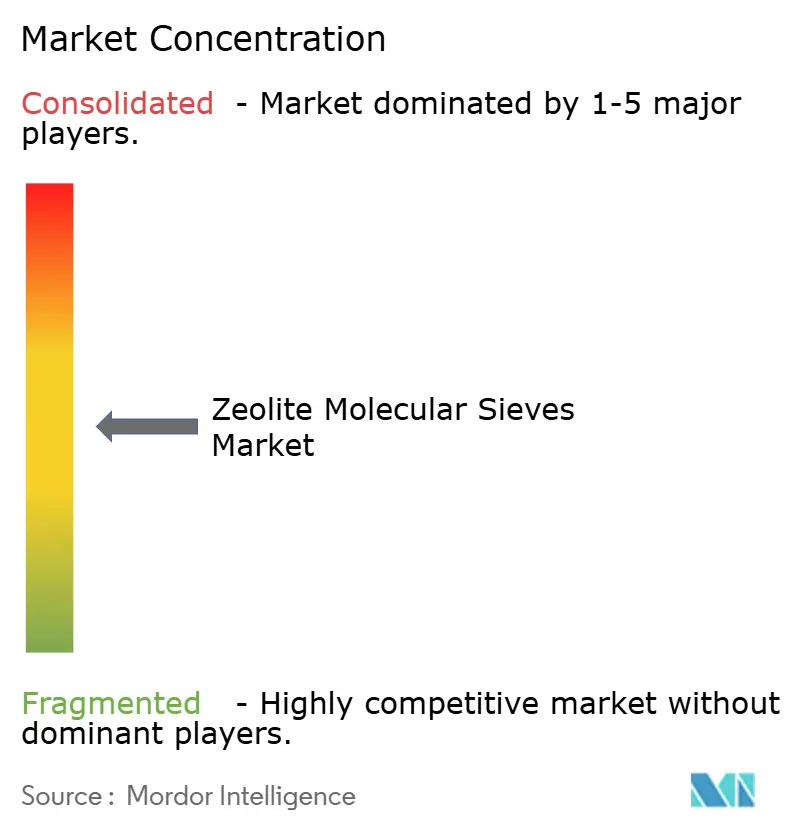

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼオライト分子ふるい市場分析

ゼオライト分子ふるい市場規模は2026年に39億8,000万米ドルと推定され、2025年の37億8,000万米ドルから成長し、2031年には51億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.28%で成長する。需要成長は4つの構造的要因に支えられている。すなわち、洗剤中のリン酸塩をゼオライトに代替させる環境規制の強化、世界の石油化学コンプレックスにおける能力増強、衛生製品需要を押し上げる新興経済国における急速な都市化、そしてゼオライトベースの吸着・触媒プロセスを優先する低炭素産業プロセスの加速的な追求である。競争上の差別化は、特定の分離・触媒用途に合わせて細孔径、シリカ対アルミナ比、結晶形態を調整する独自の合成ノウハウに基づいている。アルミナおよび高純度シリカ原料のコスト変動は利益率上の課題をもたらすが、特に石炭フライアッシュやその他の産業残渣の転換を含む循環型原料戦略が、企業の持続可能性目標を支援しながら原材料リスクを軽減している。炭素回収およびPFAS修復における画期的な展開が商業的フロンティアを拡大しており、次世代環境システムにおいて活性炭やアミン溶媒の実行可能な代替品として高度なゼオライト製剤を位置づけている。

主要レポートの要点

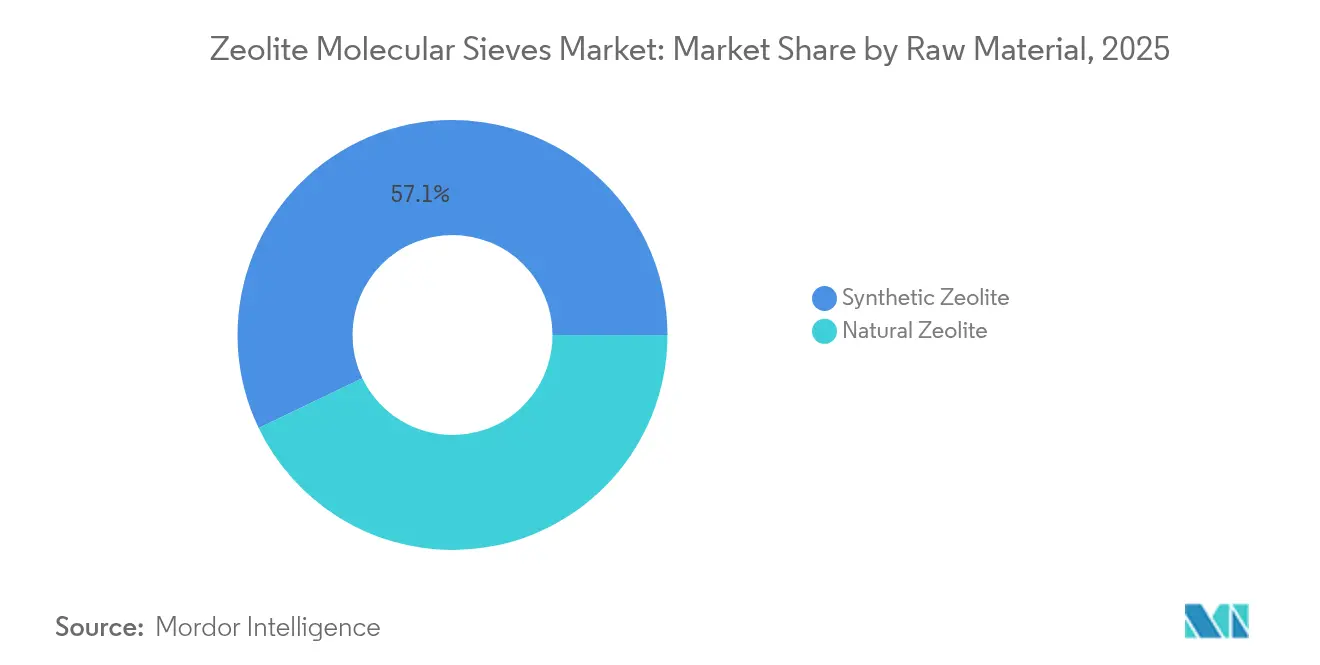

- 原材料別では、合成ゼオライトAが2025年のゼオライト分子ふるい市場シェアの57.12%を占めた。天然ゼオライトは2031年にかけてCAGR 5.84%で拡大する見込みである。

- 最終ユーザー産業別では、洗剤が2025年のゼオライト分子ふるい市場規模の65.02%のシェアを占めた。廃棄物・水処理は2031年にかけてCAGR 5.72%で最も急成長する最終用途である。

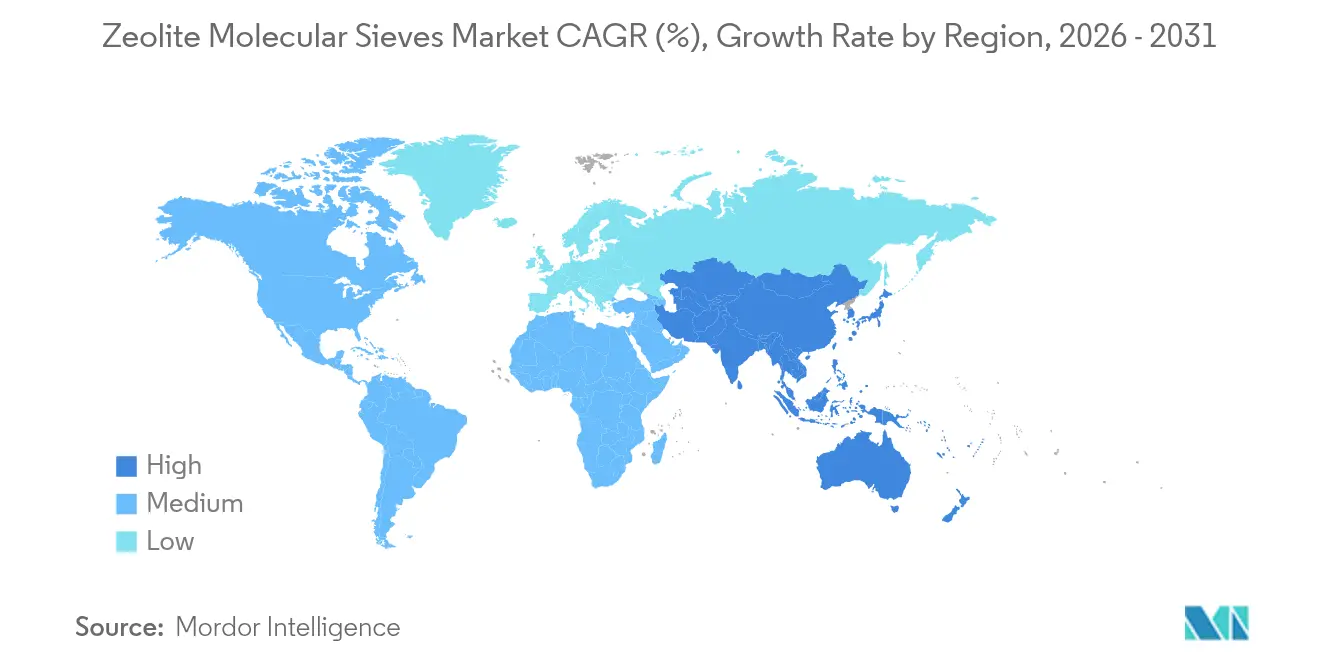

- 地域別では、アジア太平洋が2025年に37.12%の収益シェアを占め、2031年にかけてCAGR 6.02%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゼオライト分子ふるい市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洗剤中のリン酸塩禁止によるビルダーのゼオライトへの移行 | +1.2% | 世界全体、EUおよび北米での早期採用 | 中期(2〜4年) |

| 石油化学脱水・ガス精製ブーム | +1.8% | APACが中核、MEAへの波及 | 長期(4年以上) |

| 厳格な排水基準 | +1.1% | 世界全体、先進国市場で厳格 | 短期(2年以内) |

| 新興経済国における衛生志向の洗剤需要 | +0.9% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 形状選択性触媒を必要とするバイオリファイナリーへの転換 | +0.6% | 北米とEUが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洗剤中のリン酸塩禁止によるビルダーのゼオライトへの移行

世界の洗剤規制は富栄養化リスクを理由にリン酸塩を禁止しており、ビルダー需要をゼオライト4Aへと誘導している。欧州連合の2017年の禁止措置により年間250万トンのリン酸塩消費が排除され、ゼオライトは現在、粉末および液体製剤の両方においてその約60%を代替している[1]Nicholas Stockreiter、「環境」、EUZEPA、euzepa.eu。北米における同様の規制、ならびにインドおよびブラジルにおける段階的規制が、予測可能な数量成長を持続させている。性能上の優位性が規制上の牽引力を強化している。ゼオライト4Aは炭酸塩よりも高いカルシウム結合能を示し、硬水地域での洗浄性能を確保している。多国籍洗剤ブランドはゼオライトビルダーをグローバルポートフォリオ全体に組み込んでおり、技術的・商業的に逆転は考えにくい。新興経済国は2027年にかけてリン酸塩フリー規制を拡大する見通しであり、ゼオライト分子ふるい市場における長期的な需要軌道を強化している。

石油化学脱水・ガス精製ブーム

中国、インド、サウジアラビアにおける新規エチレン・プロピレンコンプレックスへの500億米ドルを超える投資が、分解ガスを脱水しCO₂を百万分率レベルまで除去する3Aおよび4A分子ふるいへの需要を高めている。世界規模のエチレンクラッカー1基は、初期充填および年次補充で500〜800トンのふるいを消費する。非在来型原料は水分および酸性ガス負荷が高いため、北米のシェールガス成長がこのトレンドを加速させている。最近の合成技術の進歩により、物質移動特性が向上した大型ゼオライト結晶が製造され、再生エネルギーが25%削減され、石油化学オペレーターのライフサイクルコストが低減されている。その結果、ゼオライト分子ふるい市場は、グリーンフィールドプロジェクトおよびより高い純度仕様を目指す改修案件からの追加需要を取り込む態勢にある。

厳格な排水基準

米国環境保護庁の2024年排水ガイドライン改訂および中国の国家剣政策は、従来の処理法ではコスト効率よく達成困難な低アンモニア窒素・重金属基準を義務付けている。石炭フライアッシュ由来のゼオライトはアンモニア窒素を90%以上除去でき、複数サイクルの再生が可能であり、自治体・工業プラントの総所有コストを低減している。ゼオライトベースの三次処理にアップグレードしたEU施設では80〜95%のリン除去が報告されており、ゼオライト・炭素複合材はわずか2分の接触時間で90%以上の抗生物質除去を達成している。したがって、厳格な排水基準は資本予算をゼオライトシステムへと誘導し、環境セグメントにおけるゼオライト分子ふるい市場の見通しを押し上げている。

新興経済国における衛生志向の洗剤需要

都市化と可処分所得の上昇により、インドおよび東南アジアにおける一人当たり洗剤使用量が二桁成長を続けている。南アジア全体の洗濯機普及率は25%未満にとどまっており、硬水の普及を背景にゼオライト配合洗剤を優先する家電採用の余地が十分に残されている。インド、タイ、ブラジルの地域生産者はサプライチェーンを短縮し通貨変動をヘッジするためにゼオライト能力を拡大しており、ゼオライト分子ふるい市場における地域需要の牽引力を強化している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洗濯製剤における酵素・化学代替品 | -0.8% | 世界全体、特にプレミアム洗剤セグメント | 中期(2〜4年) |

| アルミナ・シリカ原料価格の変動 | -1.1% | 世界全体、コスト敏感な用途に深刻な影響 | 短期(2年以内) |

| ESG投資家から問われる高エネルギーフットプリント | -0.7% | 北米とEUが先行、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洗濯製剤における酵素・化学代替品

プレミアム洗剤ブランドは、より少ないビルダー添加量で同等の汚れ除去を実現するプロテアーゼおよびリパーゼ酵素をますます採用しており、液体フォーマットではゼオライト含有量を最大20%削減している。ポリカルボキシレートおよびホスホン酸塩ビルダーは濃縮液体に容易に分散するが、ゼオライトの不溶性は加工・包装を複雑にする。液体洗剤が先進国市場で最も急成長するカテゴリーを代表するため、ゼオライト数量はトップティアセグメントで侵食リスクにさらされている。しかし、粉末洗剤および低価格製品、特に新興経済国では、硬度管理のためにゼオライト4Aへの依存が続いており、ゼオライト分子ふるい市場への全体的な影響を緩和している。

アルミナ・シリカ原料価格の変動

アルミナ価格は2024年にエネルギーコスト急騰の中で上昇し、一方でハリケーン・ヘレンが特殊ゼオライト生産に供給するノースカロライナ州の石英供給を混乱させた。垂直統合を欠く中小規模の生産者は、原材料価格の急騰が固定価格供給契約と重なる際に利益率の圧縮に直面する。これに対応して、複数の企業がフライアッシュおよびレッドマッド由来のゼオライトを商業化しており、原材料コストを最大50%削減し、循環経済調達方針の下で認定を受けている。これらのイノベーションはゼオライト分子ふるい市場における価格リスクを緩和するが、完全には排除しない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:合成の優位性が天然の復活に直面

合成ゼオライトAは、石油化学脱水・分離タスク向けに細孔径を設計する精密なSi/Al制御により、2025年の世界数量の57.12%を獲得した。コスト最適化された水熱合成、マイクロ波支援合成、テンプレートフリー合成が製品純度を向上させ続けながら、エネルギー消費を35%削減している。一方、天然クリノプチロライトおよびモルデナイトグレードは、性能対価格比が結晶の完全性を上回る農業、脱臭、低圧水処理用途を中心にCAGR 5.84%で成長している。トルコおよびブルガリアの天然鉱床は、規格に達するために最小限のイオン交換しか必要としない鉱石を供給しており、30〜40%のコスト優位性を提供している。EUのグリーンディールなどの規制ドライバーが非合成鉱物の採用をさらに促進している。今後、合成グレードは高圧脱水・触媒分野での地位を維持するが、天然ゼオライトは環境・農業ニッチをますます獲得し、ゼオライト分子ふるい市場内で補完的な成長レーンを切り開いている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:洗剤がリードし水処理が急成長

洗剤は2025年の世界収益の65.02%を占め、リン酸塩代替品として支配的な役割を担うゼオライト4Aの定着した地位に支えられている。製品開発の取り組みは、液体ブレンドでの懸濁性を高め粉末フォーマットでのケーキングを抑制するために、5ミクロン未満の粒子径とシリケートコーティングを目標としている。石油化学・精製用途は第2位にランクされ、高分圧炭化水素流下での堅牢な脱水性能を必要とするアジアおよび中東でのエチレン・プロピレン能力の増大を活用している。排水基準の強化を背景にCAGR 5.72%で成長する廃棄物・水処理が最も急成長する最終用途である。鉄修飾ゼオライトは鉛を75〜98%除去し、特殊ふるいは鉱山排水中のウランを捕捉しており、その多用途性を示している。空気清浄、工業用ガス、農業用途が需要を補完し、それぞれゼオライトの選択性を活用してエネルギーや栄養素の損失を削減している。これらのクロスセクターダイナミクスが、予測期間にわたるゼオライト分子ふるい市場規模の多様化した回復力を確固たるものにしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上の37.12%を生み出し、CAGR 6.02%で成長する見通しである。中国はエチレンクラッカーおよびコール・トゥ・ケミカルズコンプレックスへの投資を主導しており、それぞれが脱水用途に数百トンの分子ふるいを必要としている。アジア太平洋の生産規模、環境基準の強化、大規模な消費者基盤の収束が同地域のリーダーシップを牽引している。中国の浙江省および広東省のエチレンプロジェクトは水分を1ppm以下に除去する分子ふるい脱水ユニットを必要とし、地域の排水基準はゼオライト三次システムを促進するアンモニア基準を施行している。

北米は成熟しているが技術的に豊かな需要を示している。テキサス州のシェールガス処理プラントは、より高い効率と長いベッド寿命を求めて、極低温NGL回収前の水分除去に3A分子ふるいを展開している。米国環境保護庁のPFAS排出提案は、兆分率レベルでペルフルオロアルキル化合物を捕捉する高シリカゼオライトの試験を加速させており、特殊生産者にとって新興の収益源となっている。

欧州は持続可能性と循環性を優先している。ドイツおよびオランダのプラントは商業規模でフライアッシュ由来ゼオライトを検証しており、バージン鉱物ルートと比較して40%の内包炭素削減を実現している。中東・アフリカは石油化学の多様化と水不足を活用している。

サウジアラビアのビジョン2030の樹脂能力は原料調製のために大型分子ふるいタワーに依存している。南アフリカの鉱業セクターは酸性鉱山排水の修復にクリノプチロライトを採用しており、輸入コストを排除する国内天然鉱床の恩恵を受けている。

これらの地域的発展は総じて、ゼオライト分子ふるい市場の拡大する地理的キャンバスを強調している。

競争環境

ゼオライト分子ふるい市場は中程度に分散している。参入障壁には、資本集約的な水熱反応器、食品・医薬品グレードに対する厳格なISO品質要件、石油化学プラントにおける長い認定サイクルが含まれる。しかし、中国およびインドからの新規参入者は廃棄物からゼオライトへのルートを活用して原材料コストを大幅に削減し、ESG調達規制に沿いながらコモディティセグメントで既存企業に価格面で挑戦している。戦略的動向は能力拡大、製品カスタマイズ、持続可能性を重視している。

ゼオライト分子ふるい業界リーダー

BASF

CLARIANT

Honeywell International Inc.

Tosoh Corporation

W. R. Grace & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Luoyang Jalon Micro-Nano New Materialsは、OGA 2024において高圧ガス脱水向けに調整された新しいゼオライト分子ふるいグレードを発表した。

- 2024年1月:ZeochemはSorbead IndiaおよびSwambe Chemicalsを買収し、医薬品包装向け分子ふるいおよびクロマトグラフィーゲルにおけるフットプリントを拡大した。

世界のゼオライト分子ふるい市場レポートスコープ

ゼオライト分子ふるい市場レポートには以下が含まれる:

| 天然ゼオライト |

| 合成ゼオライト |

| 洗剤 |

| 石油化学・精製 |

| 工業用ガス製造 |

| 廃棄物・水処理 |

| 空気清浄・HVAC |

| 農業・飼料 |

| その他最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 原材料別 | 天然ゼオライト | |

| 合成ゼオライト | ||

| 最終ユーザー産業別 | 洗剤 | |

| 石油化学・精製 | ||

| 工業用ガス製造 | ||

| 廃棄物・水処理 | ||

| 空気清浄・HVAC | ||

| 農業・飼料 | ||

| その他最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ゼオライト分子ふるい市場の2026年収益値はいくらか?

2031年に向けてCAGR 5.28%の予測で39億8,000万米ドルである。

どの原材料タイプが世界需要をリードしているか?

合成ゼオライトAが2025年の数量シェア57.12%で支配している。

どのアプリケーションセグメントが最も急成長しているか?

廃棄物・水処理が2031年にかけてCAGR 5.72%で拡大している。

なぜアジア太平洋が最大の地域市場なのか?

同地域は大規模な石油化学投資と厳格な環境政策により37.12%のシェアを占めている。

メーカーはどのように原料価格の変動を緩和しているか?

石炭フライアッシュなどの廃棄物由来のアルミノシリケート原料を採用し、原材料コストを最大50%削減している。

最終更新日: