小型風力タービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型風力タービン市場分析

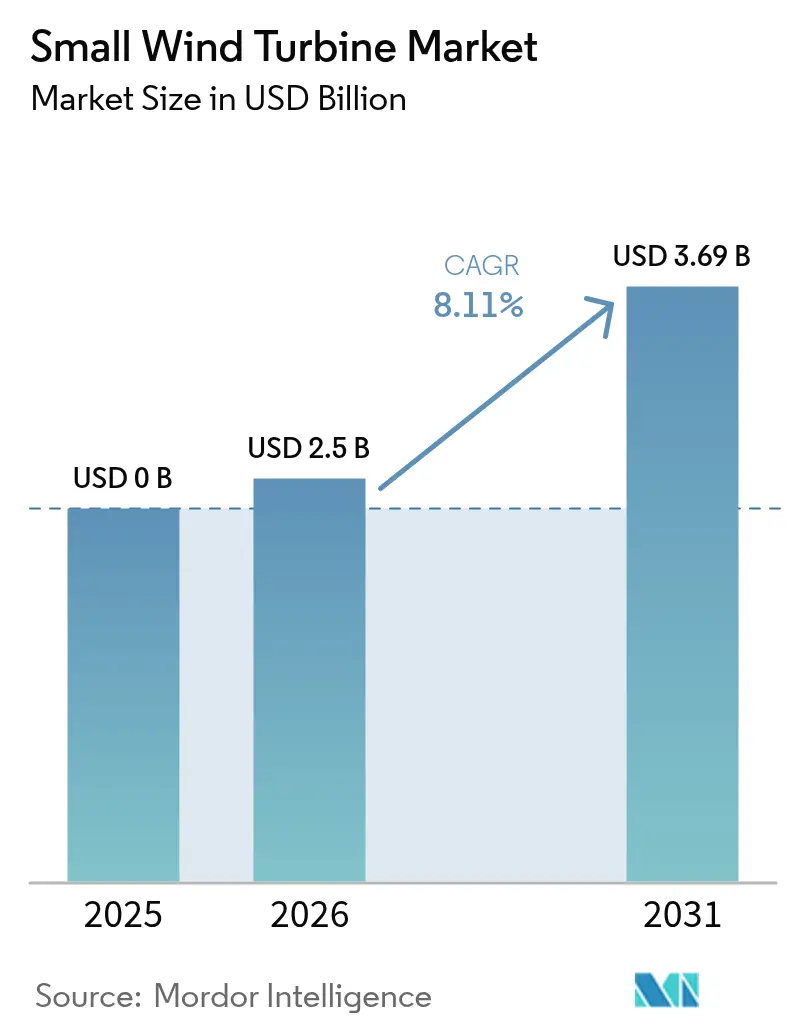

小型風力タービン市場規模は2025年に23億1,000万米ドルと評価され、2026年の25億米ドルから2031年には36億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.11%です。

成長は、政策的インセンティブ、垂直軸技術の進歩、および通信・農業・分散型エネルギーシステムにおける利用拡大によって牽引されています。北米、欧州連合、アジアにおける公的資金プログラムが導入を加速させる一方、機械学習を活用したタービン最適化がライフタイムエネルギーコストを削減し、信頼性を向上させています。企業電力購入契約がオングリッドプロジェクトの需要を拡大し、風力・太陽光ハイブリッドシステムが風況の変動する地域における対象市場を広げています。屋上太陽光発電との価格競争は10 kW未満のセグメントにおける抑制要因となっていますが、効率向上と新たな設置規制がそのギャップを縮小しています。

主要レポートのポイント

- 軸タイプ別では、水平軸設計が2025年に67.40%の収益シェアをリードし、垂直軸タービンは2031年までに13.4%のCAGRを記録すると予測されています。

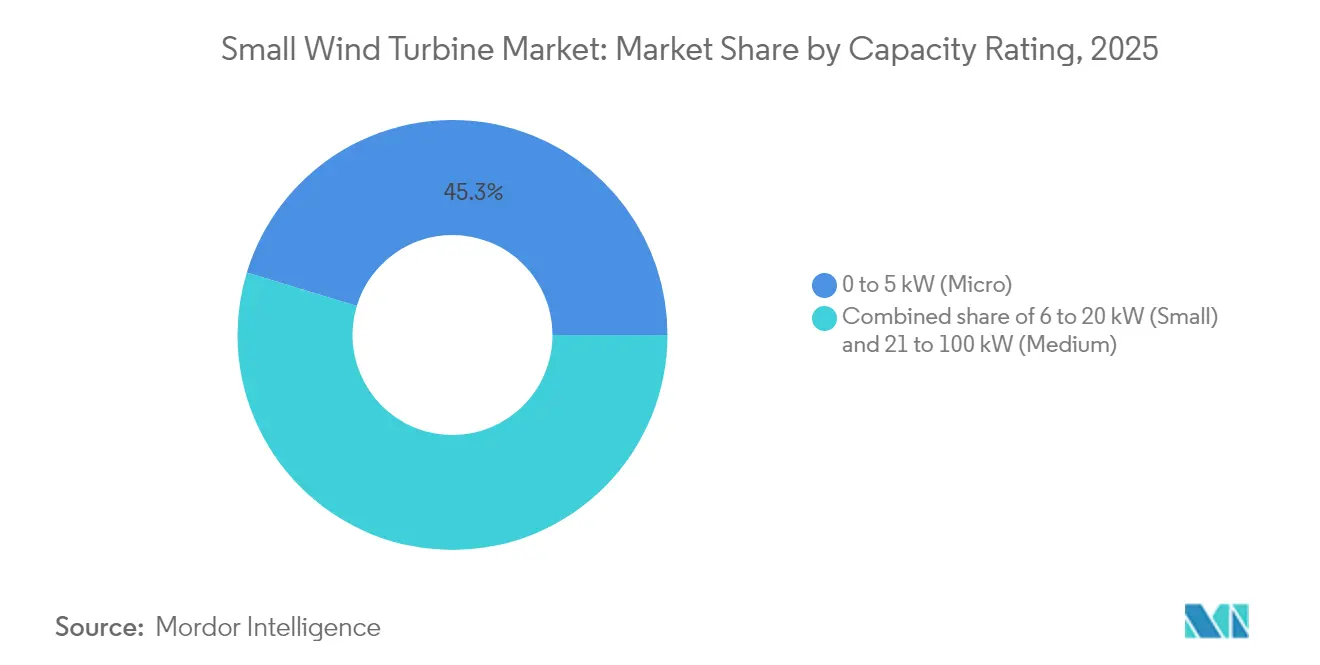

- 容量定格別では、0〜5 kWのマイクロクラスが2025年の小型風力タービン市場シェアの45.30%を占め、21〜100 kWの中型クラスは2031年までに10.83%のCAGRで拡大すると予測されています。

- 接続性別では、オフグリッドシステムが2025年の小型風力タービン市場規模の55.20%を占め、オングリッドセグメントは予測期間中に11.7%のCAGRで上昇する見込みです。

- 設置場所別では、独立型タワーが2025年の小型風力タービン市場規模の72.60%のシェアを保持し、屋上ソリューションは14.4%のCAGRで拡大しています。

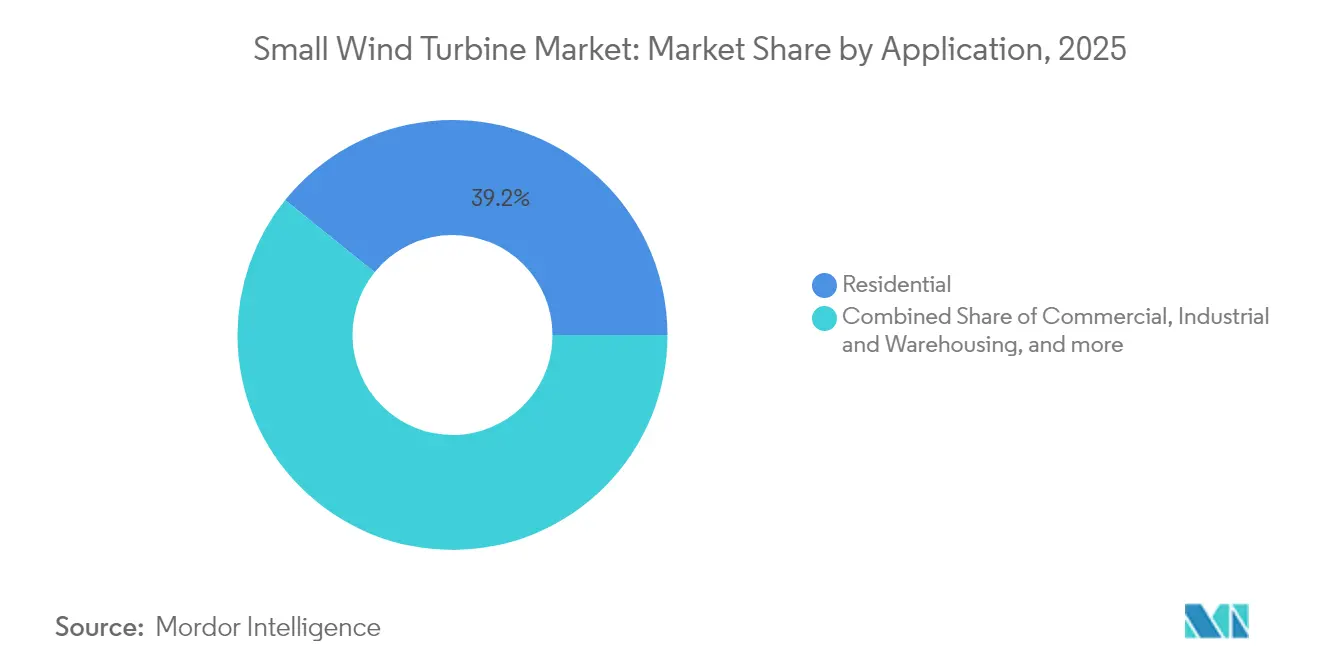

- エンドユーザー別では、住宅用途が2025年に39.20%のシェアを維持し、商業用設置は2031年までに9.38%のCAGRで成長しています。

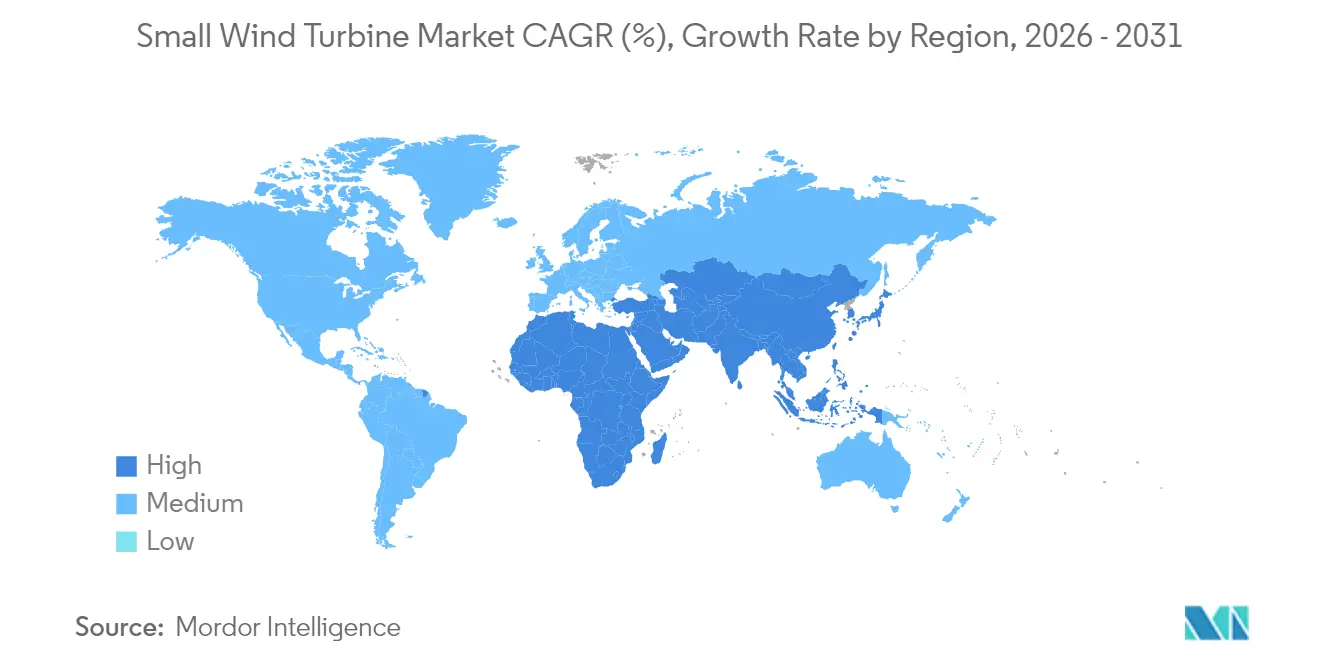

- アジア太平洋地域は2025年の小型風力タービン市場の47.30%を占め、9.84%のCAGRで地域成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小型風力タービン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カリブ海における遠隔離島の急速な電化 | +1.2% | カリブ海、太平洋諸島 | 中期(2〜4年) |

| 米国農務省「農村エネルギー・フォー・アメリカ」補助金による5 kW未満タービン需要の急増 | +1.8% | 北米、主に米国農村部 | 短期(2年以内) |

| 中国の「ゼロカーボン工業団地」によるオンサイト再生可能エネルギーの義務化 | +2.1% | 中国、アジア太平洋地域へ拡大 | 長期(4年以上) |

| EU屋上再生可能エネルギー指令による建物一体型風力の促進 | +1.5% | 欧州連合 | 中期(2〜4年) |

| インドおよびASEANにおける通信タワーのハイブリッド化推進 | +1.4% | インド、ASEAN諸国 | 中期(2〜4年) |

| 北欧のデータセンタークラスターにおけるマイクロ風力向け企業PPAの増加 | +0.8% | 北欧諸国、世界規模へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カリブ海における遠隔離島の急速な電化

遠隔離島の電力会社は、ディーゼルシステムを小型風力タービンを含むハイブリッド再生可能エネルギーマイクログリッドに置き換えています。政府および多国間融資機関は、初期プロジェクトコストを削減し開発者の参加を広げる優遇融資を確保しています。耐腐食コーティングとモジュール式物流パッケージを提供するタービンサプライヤーは、これらの市場で競争優位を獲得しています。サイトあたりの平均設置容量は50 kW未満であり、0〜20 kW製品ラインと一致しています。安定した貿易風が35%を超える設備利用率を支え、太陽光単独設計と比較して回収期間を改善しています。島嶼電化プログラムは高稼働率を報酬とする成果連動型料金を採用しており、新型タービンモデルに統合されたデジタル監視プラットフォームの価値を強化しています。

米国農務省農村エネルギー補助金による5 kW未満タービン需要の急増

2025年の農村エネルギー・フォー・アメリカ・プログラムへの1億8,000万米ドルの配分は、農場および農村中小企業向けのマイクロ風力システムを優先しています。[1]米国農務省、「農村エネルギー・フォー・アメリカ・プログラム資金調達通知」、usda.gov補助金は資本コストの最大50%をカバーし、平均風速が6 m/sを超える地域では6年未満での回収を可能にします。国立再生可能エネルギー研究所の競争力向上プロジェクトは、第三者融資を解放するプロトタイプ認証に資金を提供し、従来の資金調達適格性のギャップに対処しています。400以上の農場が対象とされており、2027年までにマイクロクラス設置の累積25 MWの増分を牽引します。タービンと納屋屋根の太陽光アレイを組み合わせることで、生産者は昼間のピーク負荷と夜間の灌漑需要を相殺できます。プログラムの下でUL 6141認証を完了したメーカーは、連邦調達において優遇資格を得ます。

中国のゼロカーボン工業団地によるオンサイト再生可能エネルギーの義務化

中国は2030年までに認定グリーン工場からの工業生産の40%を義務付けており、経済特区内のオンサイト再生可能エネルギーへの需要を喚起しています。[2]工業情報化部、「グリーン工場基準」、miit.gov.cn小型風力タービンを屋上太陽光発電と統合した後、江蘇省常州鐘楼区は2018年以降エネルギー原単位を26.39%削減しました。工場クラスターは、中圧フィーダーに対応し夜間のプロセス負荷を供給する20〜100 kWタービンを好みます。循環経済規則はブレードのリサイクルを義務付けており、サプライヤーは熱可塑性樹脂とリサイクル可能な炭素繊維の採用を促進しています。広東省と山東省の省補助金は分散型風力に対してkWあたり最大300人民元を還付し、プロジェクト経済性をさらに改善しています。長期産業電力契約には、オンサイト風力出力を優先する変動再生可能エネルギー条項が含まれるようになっています。

EU屋上再生可能エネルギー指令による建物一体型風力の促進

EU再生可能エネルギー指令の改正は屋上再生可能エネルギーの許可手続きを簡素化し、2030年までに42.5%の再生可能エネルギー比率目標を設定しています。加盟国はワンストップデジタルポータルを導入しなければならず、小型風力プロジェクトの平均承認期間を3ヶ月に短縮します。ノルトライン・ヴェストファーレン州は高さ10m未満のタービンを計画手続きから免除し、実行可能な都市サイトを拡大しています。Accele-RESプログラムは新規設置の少なくとも5%を革新的ソリューションに割り当て、全方向ブレードを備えた垂直軸ユニットをインセンティブの対象として位置付けています。建物開発者は、2028年の新築公共建築物に対するほぼゼロエネルギー要件を満たすためにタービンをエネルギーポジティブ設計に統合しています。金融機関は屋上風力と太陽光をグリーンモーゲージ商品にまとめ、不動産オーナーの金利コストを低減しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州都市部における高さ規制に基づくゾーニング制限 | -1.1% | 欧州都市部 | 長期(4年以上) |

| 日本における騒音排出基準の強化 | -0.8% | 日本、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 北米における10 kW未満セグメントでの屋上太陽光発電に対する高い均等化エネルギーコスト | -1.5% | 北米、特に住宅用 | 短期(2年以内) |

| アフリカにおける長期運用・保守エコシステムの欠如による資金調達適格性のギャップ | -0.9% | サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州都市部における高さ規制に基づくゾーニング制限

多くの歴史的地区では自治体の高さ制限によりタービンのハブ高さが10m以下に制約され、エネルギー収量が抑制されています。分散申請には影のちらつきや景観評価が必要なことが多く、プロジェクトのタイムラインが長期化します。騒音測定規則は実測データではなくモデル化データに依存しており、エンジニアリングコストが増加します。管轄の分断により、隣接する自治体間で同一プロジェクトが異なる規制に直面し、開発者が都市全体での展開を敬遠する原因となっています。EUウィンドパワーパッケージのガイダンスは調和を目指していますが、地域の文化遺産機関が拒否権を保持しています。サプライヤーはパラペット以下に収まるスタブマスト垂直軸設計で対応していますが、スウェプト面積の縮小により年間発電量が減少します。

10 kW未満セグメントにおける屋上太陽光発電に対する高い均等化エネルギーコスト

ラザードの2024年分析によると、米国における住宅用小型風力の平均均等化エネルギーコストはkWhあたり0.146米ドルであるのに対し、屋上太陽光発電はkWhあたり0.076米ドルです。クレーン、ガイドワイヤータワー、動的荷重調査が複雑さを増すため、バランス・オブ・システムコストが高くなります。当初太陽光向けに設計された系統連系計量制度は風力を除外することが多く、売電収入が制限されます。都市部の乱流が設備利用率を低下させ、コスト格差をさらに拡大させます。メーカーは機械学習ピッチアルゴリズムに投資し、低風速効率を200%向上させ振動を77%削減していますが、部品コストは上昇します。蓄電池価格の低下はマイクロハイブリッドシステムが純粋なkWhコストではなく強靭性で競争するのに役立っていますが、価格プレミアムは依然として多くの住宅オーナーを躊躇させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軸タイプ別:垂直軸設計が勢いを増す

水平軸構成は実証済みの空力特性とサプライチェーンの成熟度により2025年収益の67.40%を維持しました。このセグメントは大規模農場のリパワリングと農村世帯の交換需要を主導しました。メーカーはUSDAおよびインドの通信入札仕様を満たすために2〜20 kWモデルを標準化し、量産経済を活用しています。垂直軸ユニットの小型風力タービン市場規模は低い基盤から急速に成長し、水平軸ユニットを上回る13.4%のCAGRを記録すると予測されています。垂直軸タービンは屋上や街路レベルのポール付近の乱れた風の流れの中で優れており、全方向ブレードが多方向の突風を捉えます。各回転でピッチを調整する遺伝的学習アルゴリズムにより、出力係数がベッツ限界のベンチマークに近い最大0.45まで向上します。可動部品の削減により地上レベルのギアボックスが可能となり、保守トラック出動を30%削減し、商業フリート採用者を促進します。

垂直軸サプライヤーはファサードエンジニアと提携してカーテンウォールにタービンを組み込み、EUの革新技術割当を満たしています。逆回転ローターを備えたサボニウスとダリウスのハイブリッドはトルクリップルを最小化し、5m距離で35 dB以内の音響特性を実現します。東京大学のフィールドテストは台風の突風下でも15年間の軸受寿命を検証し、耐久性への懸念に対処しています。開発者はサービスとリサイクル義務を束ねたリース契約を組成し、中国とEUの循環経済規則を満たしています。この位置付けは垂直軸タービンを破壊的ではなく補完的なものとして示し、サイトのエネルギー出力を平滑化する混合アレイを可能にしています。

容量定格別:中型タービンが商業負荷を獲得

マイクロクラス0〜5 kWシステムは2025年の小型風力タービン市場シェアの45.30%を提供し、農場、山小屋、道路脇センサーへの補助金付き設置によって支えられました。電子機器のコモディティ化により平均販売価格は前年比6%低下しましたが、設置後のサービス収益は増加しました。中型21〜100 kWユニットは2031年まで10.83%のCAGRで拡大し、通信タワー、工業団地、データセンターキャンパスに対応しています。開発者はフォールトライドスルーと無効電力サポートを統合したIEC 61400-2認証モデルを好み、別途コンバーターなしで系統接続を可能にしています。60 kWサイズでは、kWあたりの単位コストが2,300米ドルを下回り、屋上太陽光発電と蓄電池スタックとのギャップが縮小します。

6〜20 kW機器の小型風力タービン市場規模は、需要料金を含む系統料金が適用される都市近郊のビジネス団地で着実に成長しています。高い冷蔵負荷を持つ農家は夜間ピークを相殺するために15 kWタービンを選択します。歴史的な普及は蓄積されたインストーラーのスキルセットから恩恵を受け、プロジェクトのリードタイムを短縮します。中型クラスのサプライヤーは97%の技術的稼働率を保証する延長保証を束ね、グリーンバンクからの低コスト融資を解放します。相互運用可能なSCADAが風力出力をオンサイト蓄電池ディスパッチにリンクし、自家消費を最適化して系統連系の出力制限を回避します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続性別:系統連系システムが加速

オフグリッドアレイは2025年に55.20%のシェアを保持し、電力網の届かない通信、島嶼リゾート、牧場に電力を供給しました。カリブ海でのディーゼル代替節約額は平均1リットルあたり0.37米ドルであり、回収事例を強化しています。オングリッドカテゴリーは11.7%のCAGRで成長し、系統連系プロジェクトの小型風力タービン市場規模を拡大しています。スマートインバーターの進歩により、マイクロタービンが低圧フィーダーと同期し、系統連系計量と補助サービスが可能になります。デンマークでは、5 kWユニットが電圧サポートに対して補償するローカルフレキシビリティ市場に参加し、kWhあたり0.012米ドルの収益を追加しています。50 kWの風力と100 kWhのリチウム蓄電池を組み合わせたカリブ海ハイブリッドサイトは、kWhあたり0.036米ドルの均等化コストを達成しています。ミネソタ州とオンタリオ州の電力会社プログラムは風力・太陽光ハイブリッドに固定フィードインアドオンを提供し、郊外での普及を促進しています。

ハイブリッドアーキテクチャは屋上太陽光発電と駐車場の風力マストを組み合わせ、共通の双方向インバーターを共有することで総機器コストを18%削減します。LTEネットワークを通じたリモート監視により計画外のダウンタイムが削減され、通信タワーの信頼性にとって不可欠です。オーストラリア、スペイン、南アフリカのグリッドコードにはマイクロ風力の参照プロファイルが含まれるようになり、許可手続きが容易になっています。企業エネルギー購入者は間欠性リスクを軽減し科学的根拠に基づく目標コミットメントを満たすハイブリッドマイクログリッドを好み、系統連系小型風力容量への需要を促進しています。

設置場所別:屋上統合が急速に拡大

独立型タワーは、ハブ高さ15mでの優れた風況資源により2025年設置の72.60%を占めました。農業地は十分なスペースと最小限の乱流を提供し、設備利用率を28%以上に維持しています。屋上ニッチは14.4%のCAGRで成長し、小型風力タービン市場のシェアを高めています。EU建築指令と北米の系統連系計量改革がサイト承認を加速させ、モジュール式アンカーにより屋根への貫通なしで設置が可能です。固定ピッチ参照ユニットと比較して、Re-COGNITIONパッシブジオメトリーローターは混乱した都市の気流において12%高いエネルギー捕捉を達成します。ハワイのVCCTタービン試験は塩分環境での耐久性を確認し、住宅の夜間制限値を下回る38 dBのピーク音響レベルを記録しています。

開発者は自立型クレーンを使用して既存の倉庫を改修し、道路閉鎖を最小限に抑えています。保険引受業者はガイドラインを公表し、屋上風力をHVACユニットと同様に扱い、保険料の割増を削減しています。建物一体型ソリューションは着色複合材料を採用してファサードに溶け込み、景観上の異議を軽減しています。建築家はタービンをパッシブ換気スタックに統合し、圧力差から性能向上を引き出しています。屋上アレイはエネルギー管理システムと組み合わせて低需要時に出力を制限し、系統輸出上限を満たしてクリッピング損失を回避しています。

エンドユーザー別:商業ユーザーが次世代成長を牽引

住宅顧客はリベートと自己設置キットを活用して2025年ユニットの最大量39.20%を維持しました。しかし、小売パーク、ホテル、オフィスキャンパスなどの商業施設は9.38%のCAGRを記録し、小型風力タービン産業の収益構成への貢献を高めています。企業の持続可能性目標はスコープ2排出削減を要求しており、オンサイト風力がそれを直接実現します。中型クラスのタービンはベースロードの照明とHVACを供給し、太陽光が昼間のピークをカバーして施設需要のバランスを取ります。通信サブセクターはインドで50,000台のマイクロ風力改修を計画しており、低起動風速とAI誘導チルト補正で評価されるRevayu Energyの特許取得済み5 kWマシンが好まれています。

スウェーデンとフィンランドのデータセンタークラスターは、30〜60 kW風力アレイを含むキャンパスマイクログリッドに対して10〜15年の電力購入契約を締結し、重要負荷の強靭性を支援しています。産業倉庫は20 kWタービンを採用して電気料金の30%を超えることもあるピーク需要料金を削減しています。沿岸水産養殖ニッチは風力と波力駆動の淡水化を組み合わせた浮体式プラットフォームを展開し、ディーゼル発電機への依存を低減しています。地方自治体は小型風力を公共照明ネットワークに統合し、余剰発電をバスデポのEV充電に活用しています。エンドユース全体の多様化により受注残が安定し、特定セクターの景気循環的な低迷からサプライヤーを守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に47.30%のシェアで小型風力タービン市場を支配し、中国の産業脱炭素化とインドの通信電化を背景に9.84%のCAGRで成長しています。2030年までに認定グリーン工場生産の40%を義務付ける中国の規制は、経済特区に屋上および中庭タービンの設置を強制し、江蘇省のリサイクル基準が循環型サプライチェーンを促進しています。インドの通信タワー事業者はバックアップ電源に再生可能エネルギーを採用することを約束し、ハイブリッド入札では太陽光および蓄電池パックとともに5 kWマイクロタービンが指定されています。日本は厳格な騒音規制を維持しながらも鉄道回廊付近での垂直軸実証を支援しています。ASEAN島嶼国はコミュニティマイクログリッドを展開し、ベトナムのメーカーは地域の漁船向けに10 kWタービンを輸出しています。

欧州は規制の明確さが段階的成長を支える成熟した基盤を維持しています。再生可能エネルギー指令の改正は50 kW未満プロジェクトの許可遅延を短縮し、都市部での普及を促進しています。ドイツは一部の州で10m未満のタービンを計画承認から免除し、ソフトコストを25%削減しています。北欧のデータセンターPPAは堅固なオングリッドパイプラインを支え、Norsk Hydroの29年間235 MWの風力PPAは長期オフテイクへの信頼を示しています。デンマークの厳格な39 dBの騒音上限は世界中に輸出される製品の音響特性に影響を与えています。英国はコミュニティ利益シェアのためのマイクロタービンを含む島嶼陸上風力の拡大を支援しています。

北米の政策環境が需要を活性化しています。米国農務省の1億8,000万米ドルの補助金プールが農場展開を加速させ、国立再生可能エネルギー研究所の320万米ドルの競争力基金が認証経路を前進させています。カナダのNordex向け247 MWの大型タービン受注ブームは、共有輸送リンクを通じて小型風力サプライヤーに恩恵をもたらすコンポーネントの地域調達を高めています。しかし、屋上太陽光発電の価格優位性により住宅用普及は遅れています。ニューヨーク州などの州が小型風力専用のフィードイン料金を試験的に導入し、カリフォルニア州は複数技術システムを報酬とするマイクログリッド料金を試験しています。メキシコの農村電化機関はオフグリッドクリニック向けに1.5 kW風力ユニットを含むハイブリッドキットの入札を再開しています。

競争環境

市場は断片化した様相を呈しています。上位5社のメーカーが世界出荷量の約30%を占め、地域専門企業の参入余地が残っています。企業は軸設計、統合ソフトウェア、サービスパッケージで差別化を図っています。垂直軸イノベーターはEPFLの遺伝的学習特許をライセンス供与して出力係数を向上させ、融資スプレッドを低下させる性能保証を提供しています。確立した水平軸ベンダーは、より高い負荷に移行する顧客を維持するために中型クラスへポートフォリオを拡張しています。日立の2025年のJoliet Electric Motorsの買収は500 kWまでの発電機のアフターマーケットカバレッジを拡大し、サービス収益の戦略的価値を強調しています。[5]日立株式会社、「Joliet Electric Motorsの買収」、hitachi.com

戦略的パートナーシップはハイブリッドマイクログリッドに焦点を当てています。Vantage TowersはタービンOEMと協力して基地局にマイクロ風力を組み込み、ディーゼル物流コストを削減して環境リーダーシップを示しています。中国のサプライヤーは省の投資ファンドと合弁事業を締結して国内リサイクル施設を建設し、ブレード廃棄義務への準拠を確保しています。欧州のスタートアップはファサード請負業者と共同で建物一体型タービンを開発し、EUのイノベーション補助金を活用しています。融資モデルはエネルギー・アズ・ア・サービスへと進化しており、開発者が資産所有権を保持してインフレ連動の固定料金で電力を販売します。

技術ロードマップはデジタル化を重視しています。クラウドSCADAプラットフォームがフリートデータを集約し、稼働率を98%以上に高める予知保全を可能にしています。機械学習アルゴリズムがタワー搭載垂直軸ユニットのヨーのずれを検出し、ピッチを予防的に調整します。メーカーはハイブリッドインバーター動作を制御するエッジコンピューティングを組み込み、蓄電池充電スケジュールを優先しながら風力と太陽光の出力を同期させます。競争環境は小型風力と分散型太陽光エコシステムの収束を反映しており、プレーヤーは単一の統合エネルギー管理スタックの提供を競っています。

小型風力タービン産業のリーダー企業

Bergey Windpower Co.

Shanghai Ghrepower Green Energy Co. Ltd

Ryse Energy

Kingspan Group Plc (Wind)

Eocycle Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:米国農務省は42州の風力プロジェクトをカバーする1億8,000万米ドルの農村エネルギー・フォー・アメリカ補助金を発表しました。バイデン大統領のインフレ抑制法の一部であるこの資金は、バイオ燃料とクリーンエネルギーシステムの拡大を目的とした586プロジェクトを支援します。

- 2024年9月:クリーンエネルギー技術の大きな飛躍として、VAWT-X Energyはフリンダース大学との協力のもと、南オーストラリアで完全に製造された初の6 kW垂直軸風力タービンプロトタイプの組み立てに成功しました。

- 2024年7月:国立再生可能エネルギー研究所は競争力向上プロジェクトの下、12の小型風力研究開発プロジェクトに320万米ドルを授与しました。農村農業市場を対象とした2024年の競争力向上プロジェクト選定は、米国農務省と米国エネルギー省の新しい農村・農業所得・再生可能エネルギー節約イニシアチブを支援します。

- 2024年7月:ハワイ開発局はKanoa Windsと提携し、ホノルルでVCCT屋上タービンの試験を実施しました。このパートナーシップは、VCCTとして知られるコンパクトな垂直軸風力タービンを島嶼で使用する実現可能性を調査します。

世界の小型風力タービン市場レポートの範囲

小型風力タービンは、短期間で設置でき、より少ないスペースを必要とする低コスト・低メンテナンスの信頼性の高い代替エネルギー発電機です。レポートが対象とする市場規模は、世界全体で定格容量(公称または銘板容量)100 kW未満の風力タービンの年間販売量を考慮しています。

小型風力タービン市場は、軸タイプ、用途、地域によってセグメント化されています。軸タイプ別では、市場は水平軸風力タービンと垂直軸風力タービンにセグメント化されています。用途別では、市場はオングリッドとオフグリッドにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域における小型風力タービン市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて作成されました。

| 水平軸風力タービン(HAWT)(アップウィンドおよびダウンウィンド) |

| 垂直軸風力タービン(VAWT)(サボニウス、ダリウスおよびジロミル) |

| 0〜5 kW(マイクロ) |

| 6〜20 kW(スモール) |

| 21〜100 kW(ミディアム) |

| オフグリッド |

| オングリッド |

| ハイブリッド(風力+蓄電池・太陽光) |

| 屋上・建物一体型 |

| 独立型タワー(地上設置型) |

| 住宅用 |

| 商業用(小売、オフィス、ホテル) |

| 産業・倉庫用 |

| 農業・水産養殖用 |

| 通信タワーおよびリモート監視サイト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 軸タイプ別 | 水平軸風力タービン(HAWT)(アップウィンドおよびダウンウィンド) | |

| 垂直軸風力タービン(VAWT)(サボニウス、ダリウスおよびジロミル) | ||

| 容量定格(kW)別 | 0〜5 kW(マイクロ) | |

| 6〜20 kW(スモール) | ||

| 21〜100 kW(ミディアム) | ||

| 接続性別 | オフグリッド | |

| オングリッド | ||

| ハイブリッド(風力+蓄電池・太陽光) | ||

| 設置場所別 | 屋上・建物一体型 | |

| 独立型タワー(地上設置型) | ||

| 用途別 | 住宅用 | |

| 商業用(小売、オフィス、ホテル) | ||

| 産業・倉庫用 | ||

| 農業・水産養殖用 | ||

| 通信タワーおよびリモート監視サイト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

小型風力タービン市場の現在の価値はいくらですか?

市場は2026年に25億米ドルを生み出し、2031年までに36億9,000万米ドルに達すると予測されています。

どの地域が小型風力タービンの導入をリードしていますか?

アジア太平洋地域は世界の設置量の47.30%を占め、中国の産業政策とインドの通信プロジェクトによって牽引されています。

垂直軸タービンは水平軸設計と比較してどのくらいの速さで成長していますか?

垂直軸構成は2026年から2031年にかけて13.4%のCAGRで拡大すると予測されており、現在主流の水平軸ユニットを上回っています。

中型容量(21〜100 kW)タービンが注目を集めている理由は何ですか?

商業・産業ユーザーはより高い出力と系統サービスを必要としているため、このクラスは10.83%のCAGRで成長すると予測されています。

米国における小型風力普及を支援する政策インセンティブは何ですか?

米国農務省の農村エネルギー・フォー・アメリカ・プログラムは、農場および農村ビジネスの設置に対してプロジェクトコストの最大50%をカバーする補助金を提供しています。

小型風力はコスト面で屋上太陽光発電とどのように競争していますか?

住宅用風力の均等化エネルギーコストは依然として太陽光を下回っていますが、効率向上、ハイブリッド設計、特定の補助金プログラムにより、風況の良いサイトではコスト格差が縮小しています。

最終更新日: