リモートブラウザ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 11.98 十億米ドル |

| 成長率 (2025 - 2030) | 18.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

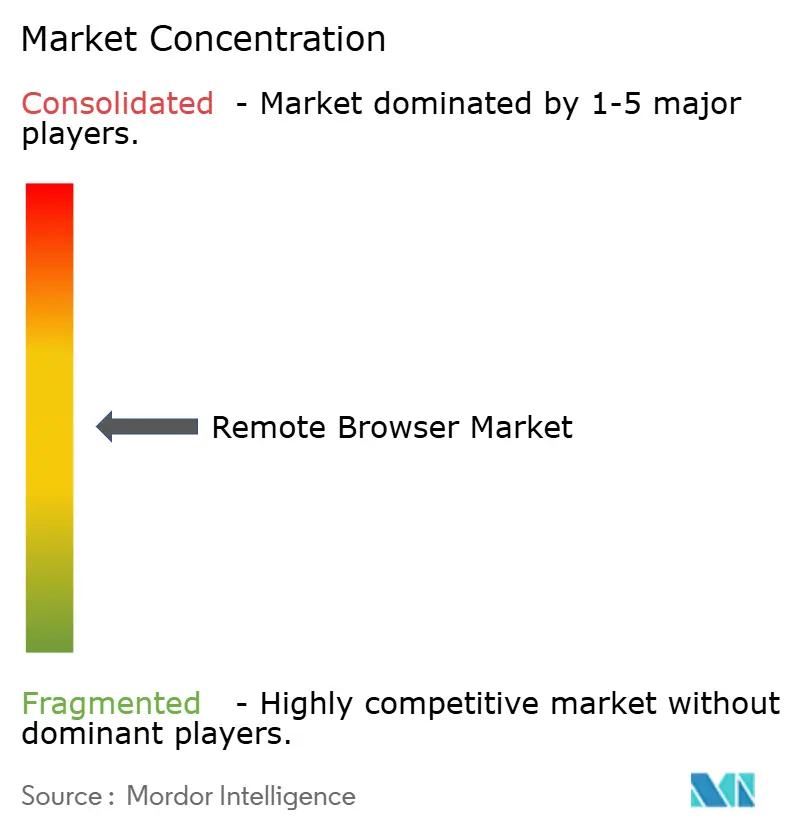

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリモートブラウザ市場分析

リモートブラウザ市場規模は2025年に42億9,000万米ドルと評価され、2026年の51億1,000万米ドルから2031年には119億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は18.56%です。この急増は、ブラウザ分離をオプションの管理策から必須のセーフガードへと引き上げた規制上の義務、電子メールゲートウェイを回避するフィッシング・アズ・ア・サービスツールキットの世界的な急増、およびブラウザベースの攻撃対象領域を拡大したハイブリッドワークの定着を反映しています。クラウドハイパースケーラーは、セキュア・アクセス・サービス・エッジ(SASE)スイート内にこの機能をバンドルし、エッジセキュリティをサービスとして既に利用している企業の調達を簡素化しました。ベンダーは同時に、ピクセルプッシングモデルにおけるレイテンシを低減するブラウザネイティブアーキテクチャをリリースし、CADやテレメディシンなどの高精細アプリケーションにおけるユーザーエクスペリエンスを向上させました。これらの動きが総合的に購買決定を再形成し、規制産業全体のゼロトラストプログラムの基盤レイヤーとしてリモートブラウザ市場を確立しました。

主要レポートの要点

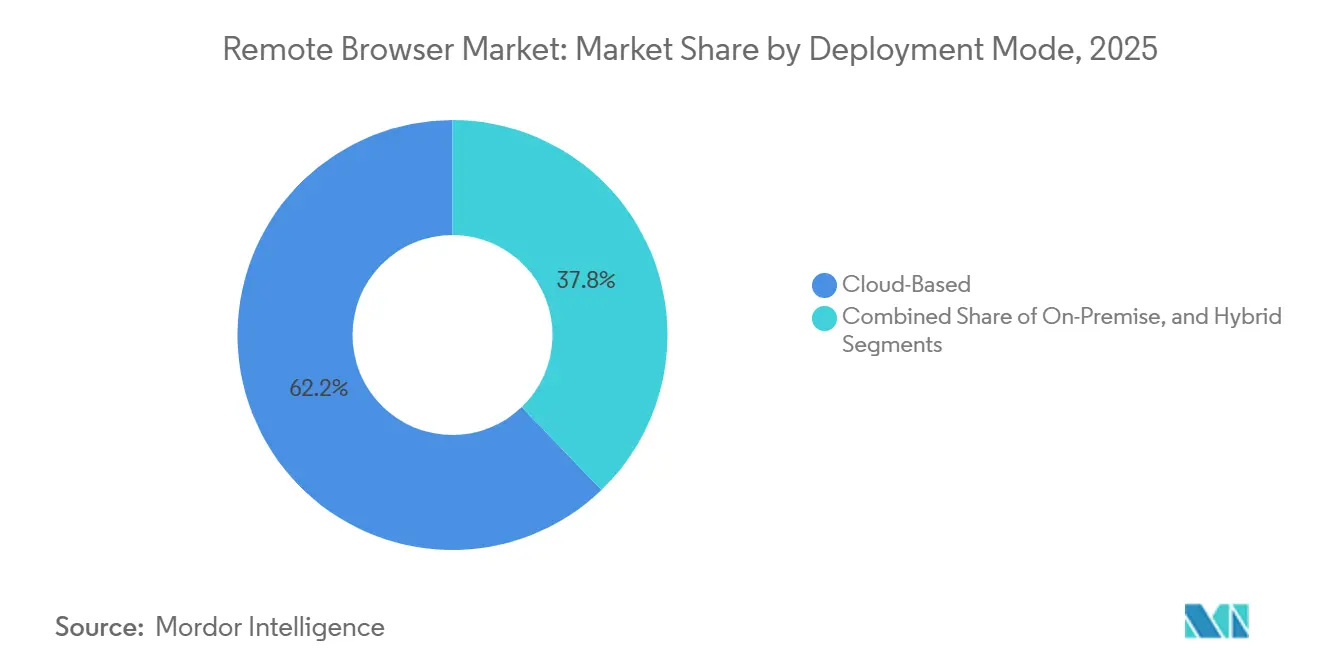

- 展開モード別では、クラウドベースソリューションが2025年のリモートブラウザ市場シェアの62.19%をリードし、ハイブリッド展開は2031年までに18.22%のCAGRで拡大すると予測されています。

- 技術別では、DOM再構築が2025年のリモートブラウザ市場規模の55.83%のシェアを占め、ネットワークベクターレンダリングは2026年から2031年の間に18.91%で成長すると予測されています。

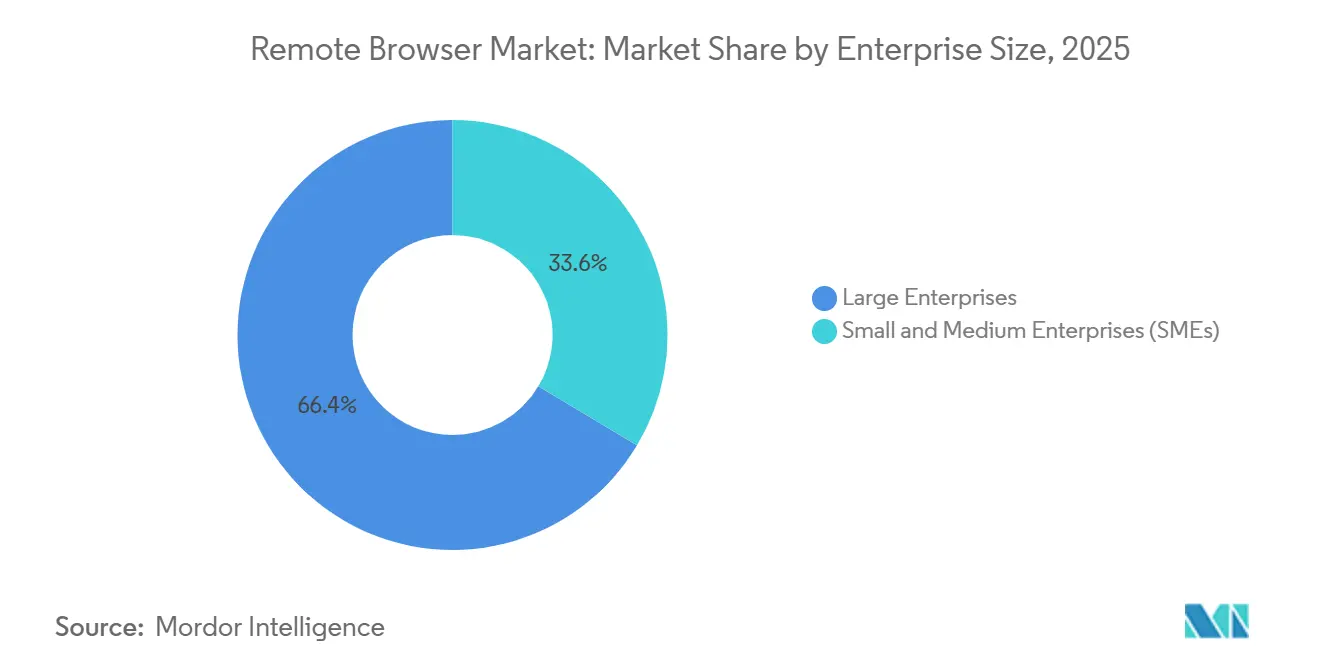

- 企業規模別では、大企業が2025年のリモートブラウザ市場シェアの66.42%を保有し、中小企業(SME)は2031年までに18.97%の最高CAGRを経験する見込みです。

- エンドユーザー産業別では、BFSIが2025年に28.79%の収益シェアを占め、医療は2031年まで18.15%のCAGRで成長しています。

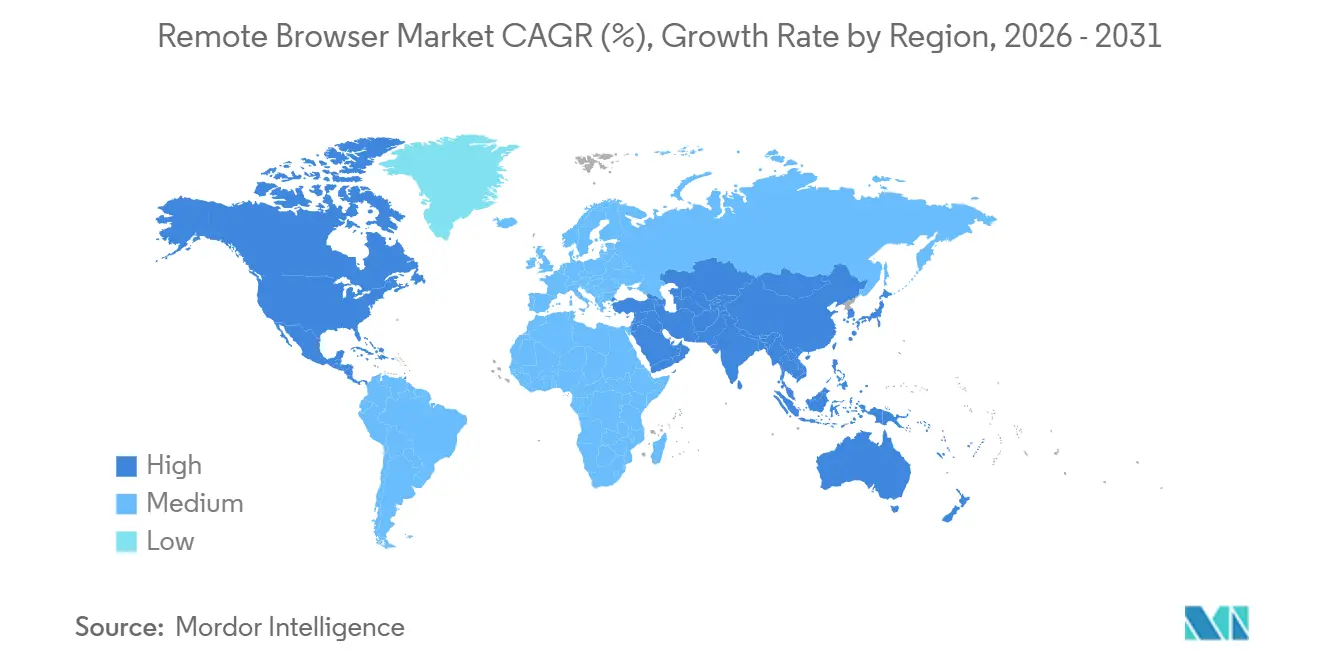

- 地域別では、北米が2025年に収益シェアの45.34%を占め、アジア太平洋は2031年まで18.28%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリモートブラウザ市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ゼロトラストセキュリティフレームワークの普及 | +4.2% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 重要インフラに対するブラウザ分離の義務化(2025年以降のNISTおよびEU NIS2) | +3.8% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| フィッシング・アズ・ア・サービスキットによる高度なウェブベースフィッシングの急増 | +3.1% | グローバル、BFSIおよびIT分野に集中 | 短期(2年以内) |

| どこからでも働けるワーク・フロム・エニウェアの定着によるSaaS攻撃対象領域の拡大 | +2.9% | グローバル、北米および欧州で最も高いリスク | 中期(2〜4年) |

| エッジおよびChromeを標的とするブラウザネイティブランサムウェアペイロード | +2.3% | グローバル、アジア太平洋および北米でリスクが高い | 短期(2年以内) |

| ハイパースケーラーによるSASEスイートへのリモートブラウザ分離の統合 | +2.0% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロトラストセキュリティフレームワークの普及

NISTスペシャルパブリケーション800-207、CISAのゼロトラスト成熟度モデル、および米国家安全保障局の実装ガイダンスはそれぞれ、リモートブラウザ分離をデータ保護の高度な管理策として位置づけ、米国連邦および金融セクター全体での予算配分を加速させました。[1]米国国立標準技術研究所、「ゼロトラストアーキテクチャ – NISTスペシャルパブリケーション800-207」、nist.gov英国のサイバーセキュリティおよびレジリエンス法はデジタルサービスプロバイダーに対してこれらの要件を複製し、通信および公共サービス全体での採用を促進しました。レガシーセキュアウェブゲートウェイをブラウザネイティブのゼロトラスト管理策に置き換えた機関は、1年以内にレイテンシが30%低減し、ラテラルムーブメントインシデントが60%減少したと報告しています。これらの政策が総合的に、グローバル企業がリモートブラウザ市場を実験的パイロットからコアアーキテクチャへと引き上げることを促しました。ベンダーはアイデンティティ対応プロキシに直接マッピングするモジュールで対応し、ポリシー適用を簡素化し、調達サイクルを数年ではなく数ヶ月で完結させました。

重要インフラに対するブラウザ分離の義務化(2025年以降のNISTおよびEU NIS2)

NIS2指令は必須サービスの運営者に対して2024年10月までにブラウザを分離することを要求し、ドイツの連邦情報セキュリティ庁(BSI)はC5認証を拡大してデータ処理ロケールを開示することを義務付け、規制対象事業者をハイブリッドまたはオンプレミスレンダリングへと誘導しました。米国では、2025年以降のNISTガイダンスにより、重要インフラ運営者に対するブラウザ分離が推奨から期待へと移行し、2026年度連邦予算はゼロトラストブラウザツールに12億米ドルを充当しました。フランスのSecNumCloud認定は、主権インフラが整備されていない限り、公共部門データへの米国の管理アクセスを禁止することで圧力を複合的に高めました。これらの収束する規制は、コンプライアンスを即時の購買トリガーに変え、欧州および北米全体での近期受注を押し上げ、リモートブラウザ市場をコンプライアンスの必需品として確立しました。

フィッシング・アズ・ア・サービスキットによる高度なウェブベースフィッシングの急増

マイクロソフトの2026年3月のTycoon2FA摘発により、1万件以上のMicrosoft 365アカウントが侵害されたことが明らかになり、ブラウザ・イン・ザ・ブラウザキットがセッションクッキーを収集し、従来の電子メールフィルタリングを回避する方法が実証されました。[2]マイクロソフト脅威インテリジェンス、「マイクロソフトによるTycoon2FAフィッシング・アズ・ア・サービス活動の妨害」、microsoft.com/securitySneaky2FAなどの並行キャンペーンは、企業のログインページをピクセル単位の精度で再現し、大規模な中間者攻撃を可能にしました。ジョージア工科大学の研究では、機密データを収集する3,000件以上の悪意あるChrome拡張機能が特定され、そのうち200件は400万人が利用する医療ポータルを標的としていました。BFSI機関でのパイロット展開では、ウェブセッションを分離した後にフィッシングによる侵害が87%減少し、セキュリティ予算をリモートブラウザ市場に向けるポジティブフィードバックループが確立されました。

ワーク・フロム・エニウェアの定着によるSaaS攻撃対象領域の拡大

2025年までに、企業の68%が管理されていないデバイスから本番SaaSへのアクセスを許可し、従業員は境界防御の外側で平均36のブラウザアプリケーションを操作するようになります。[3]Palo Alto Networks、「ビジネス向けPrismaブラウザの発売」、paloaltonetworks.comCyberhavenの調査では、スタッフの77%が毎週、データ損失防止策なしに機密テキストを生成AIチャットボットにコピーしていることが判明しました。ブラウザ分離は、コピー&ペーストのブロックやダウンロード防止などの制限をセッションに直接組み込み、トラフィックのバックホールの必要性を排除しながらユーザーエクスペリエンスを維持します。ハイブリッドワークが緊急措置ではなく定着した慣行となるにつれ、これらのインライン管理策は、オフィスではなく従業員に追随するセクター別プライバシーフレームワークへのコンプライアンスにとってリモートブラウザ市場を不可欠なものにします。

抑制要因影響分析*

| (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン | |

|---|---|---|---|

| 高精細ウェブアプリケーションにおけるレイテンシとユーザーエクスペリエンスの問題 | -2.1% | グローバル;特に北米および欧州での企業採用に影響 | 短期(2年以内) |

| 中小企業のサイバーセキュリティスタックにおける予算圧縮 | -1.8% | グローバル;アジア太平洋および南米の中小企業で深刻な圧力 | 中期(2〜4年) |

| クライアントサイドハードニング(組み込みセーフブラウジングAPI)との競合 | -1.3% | グローバル;北米および欧州での採用が高い | 長期(4年以上) |

| クラウドベースのリモートブラウザ分離展開を複雑にする断片化した地域データ居住義務 | -1.5% | 欧州、アジア太平洋、中東;多国籍企業への波及影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高精細ウェブアプリにおけるレイテンシとユーザーエクスペリエンスの問題

ピクセルプッシングストリームは1.4秒から11.9秒の接続遅延をもたらし、ブラウザベースのCAD、ビデオ会議、リアルタイム取引プラットフォームには許容できません。GoogleのInteraction to Next Paintメトリクスは応答性をランキング要因に引き上げ、速度を妨げるセキュリティオーバーレイに対する顧客の不寛容を高めました。ZscalerがSquareX買収を通じてネットワークベクターレンダリングを採用するなどベンダーが対応しているものの、ITリーダーの41%が依然としてレイテンシを完全展開の最大の障壁として挙げています。この制約は、エッジノードが少ない地域で最も深刻であり、往復時間がインタラクティブなワークロードの許容閾値を超えています。

中小企業のサイバーセキュリティスタックにおける予算圧縮

中小企業は大企業の3.5倍のAI駆動型攻撃を受けているにもかかわらず、セキュリティ予算は横ばいで運営されています。シスコの2025年サイバーセキュリティ対応準備指数では、成熟カテゴリに分類された企業はわずか4%であり、人員不足が侵害コストに176万米ドルを追加すると推定されています。Palo Alto Networksはビジネス向けPrismaブラウザを年間1ユーザーあたり99米ドルで対抗しましたが、中小企業は依然として電子メールセキュリティ、エンドポイント検出、サイバー保険にわたって資金を調整する必要があります。ローコンタクトのマネージドサービスが普及するまで、制約された予算はリモートブラウザ市場の全体的なCAGRを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドファーストの勢いが代替手段を上回る

ハイブリッド展開は、組織がデータ居住法規と性能ニーズを調整するにつれ、2026年から2031年の間に18.22%で成長し、クラウド専用およびオンプレミスの代替手段を上回ると予測されています。クラウドベースサービスは2025年のリモートブラウザ市場シェアの62.19%を占め、統合の摩擦を排除したハイパースケーラーのSASEバンドルによって推進されました。欧州の医療データ空間規制とフランスのSecNumCloud規則により、医療プロバイダーは保護データをEU域内に保持することを余儀なくされ、機密ワークフローをオンプレミスレンダリングに誘導しながら一般的なブラウジングをクラウドポッドに任せるデュアルスタックアーキテクチャが促進されました。

ハイブリッドアプローチはレイテンシも軽減し、リスクのあるドメインを分離されたクラウドコンテナを通じてルーティングしながら、信頼できるSaaSをネイティブにロードさせることで、応答時間を最大40%短縮します。AWSは欧州主権ゾーンに78億ユーロ(88億米ドル)を充当し、オペレーターのみのアクセスを保証しました。これはデータローカライゼーションが任意ではなく必須になったことを示すシグナルです。主権クラウドキャパシティが拡大するにつれ、ハイブリッド分離は銀行、医療システム、公共機関のデフォルトの設計図になりつつあります。このダイナミクスはリモートブラウザ市場における定期収益を促進し、地域コンプライアンスを中心としたベンダーロードマップを確固たるものにします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:ネットワークベクターレンダリングがDOMの優位性に挑戦

DOM再構築は2025年のリモートブラウザ市場で55.83%のシェアを占め、セキュリティとほぼネイティブなユーザーエクスペリエンスのバランスを取ることで優位性を維持しました。しかし、シグネチャ更新への依存が脆弱性を生み出し、ゼロデイエクスプロイトが検出を回避してシステムに侵入するギャップを残しています。ピクセルプッシングはより安全なアプローチを提供することでこのリスクを効果的に排除します。この方法には、特に複雑なアプリケーションにおいて、帯域幅消費の増加と200ミリ秒を超えるレイテンシという重大なトレードオフが伴います。

ネットワークベクターレンダリングは、フルフレームを送信する代わりにコンテンツのレンダリング方法をエンドポイントに指示することで18.91%のCAGRで成長し、サーバーの計算負荷を半減させレイテンシを大幅に削減しました。ZscalerのSquareX統合とPalo Alto Networksのブラウザネイティブエンジンは、ベンダーが遠隔データプレーンではなくランタイム内に保護を組み込む方法を示しています。遅延を許容しない金融取引デスクと放射線科ラボが早期採用者です。時間の経過とともに、これらの優位性がDOM再構築のリードを侵食し、リモートブラウザ市場内で収益を再分配すると予想されます。

企業規模別:段階的価格設定による中小企業の採用加速

大企業は2025年の展開の66.42%を支配し、銀行や連邦機関による早期のゼロトラスト投資を反映しています。それでも、ベンダーが価格を引き下げてポリシー作成を自動化するにつれ、中小企業は2031年まで18.97%のCAGRが見込まれています。ビジネス向けPrismaブラウザは、15分での展開を約束し、医療クリニックや専門サービス企業向けにカスタマイズされた脅威インテリジェンスをバンドルすることで、6ヶ月で1,000万シートを獲得しました。

中小企業の従業員は数十のブラウザアプリを使いこなしていますが、リソースが限られたITチームはエンドポイントのパッチ適用や拡張機能の審査に苦労しています。マネージド分離はその負担をクラウドに移し、参入時の摩擦を低減します。HIPAAなどのコンプライアンスフレームワークが小規模な対象事業者にも拡大するにつれ、手頃な価格のサービスがリモートブラウザ市場に新規顧客を引き込み、Fortune 500企業を超えて顧客層を多様化します。

エンドユーザー産業別:規制の追い風により医療がリードを拡大

BFSIは2025年に収益の28.79%を維持しましたが、医療はAES-256暗号化と24時間以内の侵害通知を要求するHIPAAの2026年改正に後押しされ、2031年まで18.15%で最も速く成長しています。IBMは医療データ侵害の平均コストを742万米ドルと定量化しており、検出と封じ込めまでの平均滞留時間は279日です。これらの統計は、このような侵害に関連する重大な財務的・運営的リスクを浮き彫りにし、潜在的な脅威を効果的に軽減するためのプロアクティブなブラウザ管理策を実装することの投資対効果(ROI)を強調しています。

Menlo Securityは、複数拠点の病院ネットワークでブラウザセッションを分離した後、保護された医療情報の漏洩が94%減少したことを記録しました。患者データを収集する悪意ある拡張機能の蔓延、ピクセルトラッキングに対する規制上の罰則、AIチャットボットの急増と相まって、病院はブラウザ分離を不可欠なものと見なすようになっています。この勢いはリモートブラウザ市場への支出を不均衡に集中させ、医療コンプライアンスにおけるベンダーの専門化を促進します。

地域分析

北米は2025年のリモートブラウザ市場規模の45.34%を占め、米国連邦のゼロトラスト義務とウォール街の銀行における急速なSASE採用によって牽引されました。2026年度予算への継続的な資金投入に加え、カナダのGDPR類似の侵害規則が企業需要を維持していますが、第一層企業での飽和が近づくにつれ成長は緩やかになります。この地域の密なエッジグリッドは平均レイテンシを20ミリ秒未満に抑え、クラウド展開に性能上の優位性をもたらします。競争は激しく、Zscaler、Palo Alto Networks、Cloudflareがセッション開始時間の短縮を競い合う一方、Authentic8などのニッチプレーヤーが防衛請負業者向けに強化された環境を売り込んでいます。

アジア太平洋は2031年まで18.28%で拡大すると予測されており、最高の地域CAGRを記録しています。これは、多国籍企業を国内レンダリングノードへと誘導する中国、インド、ベトナムのローカライゼーション法によって促進されています。Akamaiは2024年にアジアで800億件以上のウェブアプリ攻撃を記録し、そのうち110億件がAPIを標的としており、境界の脆弱性を浮き彫りにしています。日本と韓国はEUの十分性認定の恩恵を受けていますが、国内の購買者は顧客のデータ主権への期待に応えるためにハイブリッドモードを好む傾向があります。オーストラリアの重要インフラ改正とシンガポールのフィンテック推進が、規制の異質性が複数地域展開を要求する地域を補完し、リモートブラウザ市場の総アドレス可能市場を拡大しています。

欧州はNIS2、データ法、および今後の欧州医療データ空間規制によって引き起こされたコンプライアンスの波に乗っています。フランスのSecNumCloud規則は、EU専用の管理ドメインを構築しない限り、非主権の米国ベンダーを事実上排除しています。AWSは78億ユーロ(88億米ドル)の主権プログラムで対応し、マイクロソフトは15カ国に対して国内でのCopilot処理を約束しました。ドイツの連邦情報セキュリティ庁(BSI)はC5監査にロケーション透明性を追加し、銀行を信頼できるSaaSと機密ワークロードを分離するハイブリッド設定へと誘導しています。南米、中東、アフリカは遅れをとっていますが、加速の兆しを見せており、ブラジルの銀行規制、サウジビジョン2030、南アフリカの金融パイロットが地域の法規制がリモートブラウザ市場を継続的に拡大させる方法を示しています。

競合環境

この分野は、ハイパースケーラーのSASEリーダー、エンドポイントの既存プレーヤー、および純粋なスペシャリストがアーキテクチャ、レイテンシ、コンプライアンスの軸で競い合う、中程度に断片化した状態が続いています。CrowdStrikeは2026年1月にSeraphic Securityを4億2,000万米ドルで買収し、Falconエンドポイントにランタイムブラウザ保護を追加しました。Zscalerの2026年2月のSquareX買収完了により、ネットワークベクターレンダリングがクラウドサービスに注入され、ピクセルプッシングに対するレイテンシの不満を解消することを目的とした転換が図られました。

Cato NetworksとVersa Networksは、ワンペイン管理を求めるミッドマーケットの購買者を引き付けるために、GPUアクセラレーテッドレンダリングと統合コンソールを強調しています。一方、Menlo SecurityはHIPAAに特化したAI駆動型脅威分析で医療ワークフローに注力し、Authentic8は機密環境向けにSiloブラウザを位置づけています。Palo Alto Networksの特許出願は、リアルタイムで更新されるポリシーエンジンに焦点を当て、応答レイテンシを100ミリ秒未満の閾値に圧縮することを明らかにしています。

Kasm Technologiesなどの新規参入者はコンテナ化されたオープンソーススタックを推進してDevOpsチームを引き付け、Light Point Securityはコスト重視の中小企業に時間課金の分離インスタンスで対応しています。統合が進んでいるにもかかわらず、上位5社のベンダーが合算収益の60%未満を占めるにとどまっており、混乱の余地があることを示しています。差別化は、主権クラウドのフットプリント、ブラウザネイティブの性能、および垂直化されたコンプライアンス機能にかかっており、これらすべてが拡大するリモートブラウザ市場内のウォレットシェアに直接影響します。

リモートブラウザ産業リーダー

Forcepoint LLC

Netskope, Inc.

Menlo Security, Inc.

Broadcom Inc.

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Palo Alto Networksがビジネス向けPrismaブラウザを年間1ユーザーあたり99米ドルで発売し、6ヶ月以内に1,000万シートを達成しました。

- 2026年3月:マイクロソフトが1万件以上のMicrosoft 365アカウントを侵害したTycoon2FAフィッシング・アズ・ア・サービスグループを摘発しました。

- 2026年3月:Cato NetworksがGPUアクセラレーテッドレンダリングを発表し、ピクセルストリーミングのレイテンシを35%削減しました。

- 2026年3月:Versa Networksがリアルタイム脅威インテリジェンス同期機能を備えたセキュアエンタープライズブラウザを展開しました。

グローバルリモートブラウザ市場レポートの範囲

リモートブラウザ市場は、通常クラウドベースまたは仮想化環境を利用して、ウェブアクティビティをユーザーのローカルデバイスまたはネットワークから分離することで安全なブラウジングソリューションを提供する産業セグメントに関するものです。これらのソリューションは、リモートサーバーでブラウジングセッションを実行し、安全なコンテンツのみをエンドユーザーにストリーミングすることで、マルウェア、フィッシング、悪意あるスクリプトを含むウェブベースの脅威からユーザーを保護します。

リモートブラウザ市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、技術タイプ(DOM再構築、ピクセルプッシング、ネットワークベクターレンダリング)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ITおよび通信、政府・防衛、医療、教育、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| DOM再構築 |

| ピクセルプッシング |

| ネットワークベクターレンダリング |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよび通信 |

| 政府・防衛 |

| 医療 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 技術タイプ別 | DOM再構築 | ||

| ピクセルプッシング | |||

| ネットワークベクターレンダリング | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 政府・防衛 | |||

| 医療 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

リモートブラウザ市場は2031年までにどのくらいの規模になりますか?

リモートブラウザ市場は2031年までに119億8,000万米ドルに達すると予測されており、2026年から2031年の間に18.56%のCAGRで拡大します。

最も速く成長している展開モードはどれですか?

ハイブリッド展開は、データ主権要件と性能最適化のバランスを取ることで、18.22%のCAGRを記録し最も速く成長すると予想されています。

医療がブラウザ分離を急速に採用している理由は何ですか?

2026年から有効なHIPAA改正とデータ侵害の高コストが、医療プロバイダーにブラウザ分離の採用を促し、保護された医療情報の漏洩が94%減少しました。

ブラウザ分離採用の最大の抑制要因は何ですか?

高精細ウェブアプリケーションにおけるレイテンシが主要な課題であり、ITリーダーの41%が応答性の低さを主要な障壁として挙げています。

2031年まで最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、厳格なデータローカライゼーション規制とウェブアプリケーションへのサイバー攻撃の増加に後押しされ、18.28%のCAGRで最も速い地域成長を記録すると予想されています。

最終更新日: