クラウドベースVDI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.31 十億米ドル |

| 市場規模 (2030) | 19.98 十億米ドル |

| 成長率 (2025 - 2030) | 14.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドベースVDI市場分析

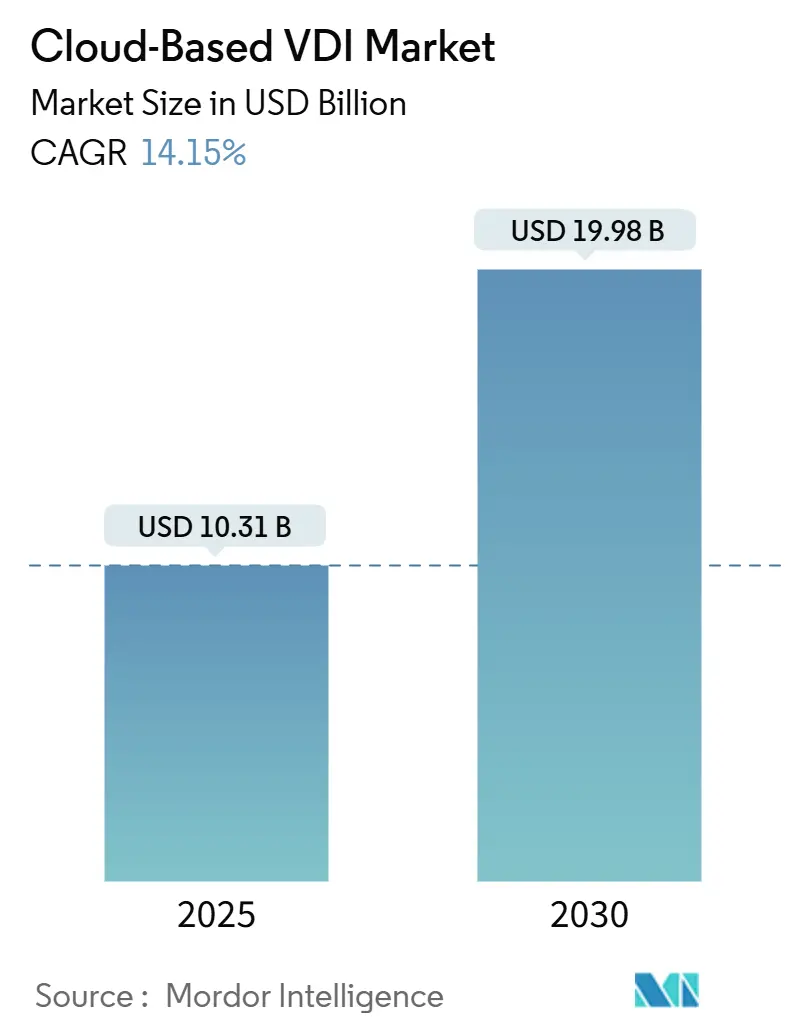

クラウドベースVDI市場規模は2025年に103億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR14.15%で2030年までに199億8,000万米ドルに達する見込みです。

このモメンタムは、オンプレミス仮想化からクラウド提供型デスクトップへの大規模な移行を反映しており、ハイブリッドワークの定着、ゼロトラストセキュリティの義務化、ハイパースケーラーの設備投資拡大によって推進されています。グラフィックス負荷の高いワークロードに対するGPUへの依存度の高まり、ユーザーエクスペリエンス分析へのAI導入の加速、および地域固有のデータ主権法が需要をさらに形成しています。Microsoft Azure Virtual Desktop、Citrix DaaS、Amazon WorkSpaces、およびGoogle CloudのChromeOS Flexの間で競争が激化することで、価格が抑制される一方、機能革新が加速しています。企業はストレージコストの削減と攻撃対象領域の縮小のために非永続的アーキテクチャを活用しており、マネージドサービスプロバイダーが中小企業へのアクセスを拡大することで、クラウドベースVDI市場全体の成長軌道を押し上げています。

主要レポートの要点

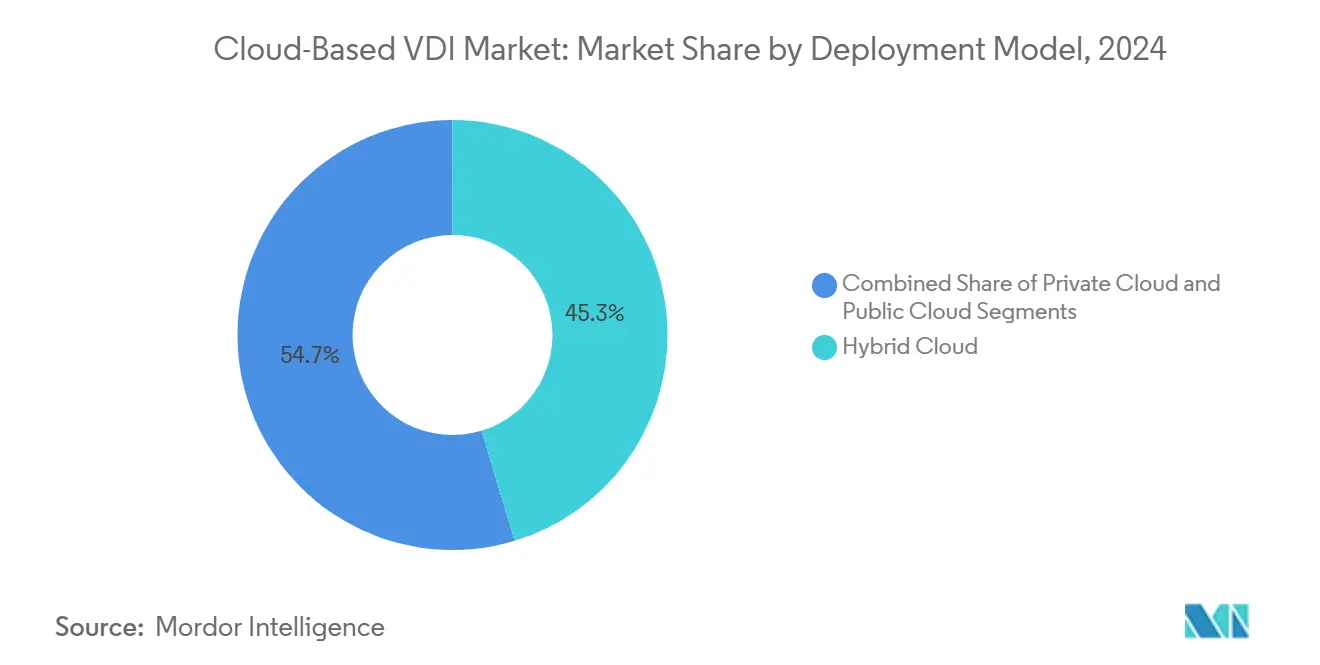

- 展開モデル別では、ハイブリッドクラウドが2024年のクラウドベースVDI市場シェアの45.32%を占め、パブリッククラウドの展開は2030年までにCAGR16.43%で拡大する見込みです。

- 組織規模別では、大企業が2024年に45.76%の収益シェアを占め、中小企業は2030年までCAGR16.71%で拡大しています。

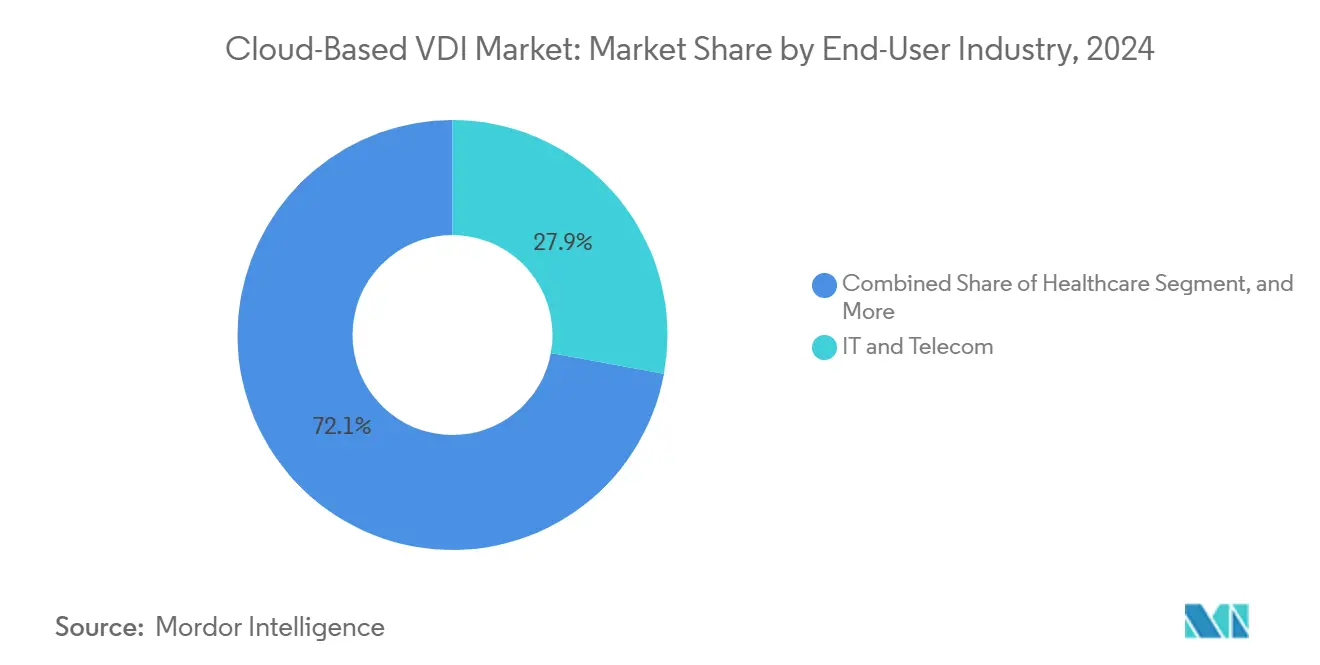

- エンドユーザー産業別では、ITおよび通信が2024年に27.89%の収益シェアでトップとなり、ヘルスケアは2030年までに最速のCAGR14.57%を記録すると予測されています。

- デスクトップ永続性別では、非永続的構成が2024年に59.93%のシェアを占め、予測期間中に最高のCAGR15.83%を記録する見込みです。

- 地域別では、北米が2024年に37.43%の収益シェアでトップとなり、アジア太平洋地域は2030年までCAGR14.82%で成長する見込みです。

グローバルクラウドベースVDI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワークおよびBYODの普及 | +3.2% | 北米、欧州、グローバルに拡大中 | 中期(2~4年) |

| 集中型コスト削減アーキテクチャ | +2.8% | グローバルの中小企業 | 短期(2年以内) |

| ハイパースケーラーのスケーラビリティとグローバルリーチ | +2.1% | アジア太平洋地域、新興市場 | 中期(2~4年) |

| セキュリティおよびコンプライアンスの必須要件 | +2.4% | 欧州、ヘルスケア分野 | 短期(2年以内) |

| AIによるユーザーエクスペリエンス分析 | +1.8% | 北米、欧州 | 長期(4年以上) |

| エッジPoP GPUの展開 | +1.3% | 都市部の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークおよびBYODの普及

ハイブリッドワークの企業受容により、安全などこでもいつでもデスクトップアクセスが基本要件となっています。Hackensack Meridian Healthは31,000人の従業員をChromeOSベースのエンドポイントとCitrix DaaSに移行し、5秒未満のログインを実現しながら、PHIをデバイスから遠ざけることに成功しました。Bolton NHSでも同様の展開により、シンクライアントでのログイン時間が2~3秒に短縮され、30施設にわたって診断画像の忠実度が確保されました。BYODの普及はエンドポイント管理を複雑にするため、ベンダーはリアルタイムのデバイスポスチャチェックとコンテキスト認証を組み込み、クラウドベースVDI市場のアドレス可能な範囲を拡大しています。

集中型コスト削減アーキテクチャ

デスクトップをクラウドに移行することで、更新サイクルが短縮され、ローカルITの人員が削減され、エネルギー消費が大幅に削減されます。Gateway Technical Collegeが老朽化したオンプレミスのVMware環境からV2 Cloudに移行したことで、サポートチケットが10分の1に減少し、スタッフが戦略的業務に集中できるようになりました。[1]V2 Cloud Solutions、「Gateway Technical College カスタマーストーリー」、v2cloud.com St. Joseph's Healthは現在、2人のチームが管理する200台のサーバー上で最大1,800の同時Citrixセッションをサポートしており、クラウドベースVDI市場の成長を促進する運用費効率を実証しています。年間の電力削減もサステナビリティ目標を強化し、ビジネスケースを強固なものにしています。

ハイパースケーラーのスケーラビリティとグローバルリーチ

Microsoftは2025年にAI対応データセンターに800億米ドルを充当し、Azure Virtual Desktopをホストするアジュールリージョンを拡大しています。Southern District Health Boardは、ニュージーランドのデータ居住要件を満たしながら、臨床医の近くにワークロードを配置するためにCitrix Cloudを活用しました。パブリッククラウドのフットプリント拡大により、レイテンシーが低下し、バースト容量が確保され、エッジユーザーの近くにGPUインスタンスが提供されることで、クラウドベースVDI市場のアドレス可能なベースが拡大しています。

セキュリティおよびコンプライアンスの必須要件

ランサムウェアの急増と厳格なプライバシー法により、組織は集中管理されたデスクトップへと移行しています。Citrixは2024年にdeviceTRUSTとStrong Networkを買収し、リアルタイムのポスチャ分析と安全な開発者ワークスペースをプラットフォームに追加しました。Opava精神科病院は、Citrixのウォーターマーキングと暗号化チャネルを使用して、20棟にわたる患者データを保護しています。優れた監査証跡とゼロトラストの整合性が、クラウドベースVDI産業への信頼を高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 帯域幅とレイテンシーの制約 | -2.1% | 農村部および発展途上地域 | 中期(2~4年) |

| 運用費の衝撃対償却済み設備投資 | -1.8% | コスト意識の高い世界中の中小企業 | 短期(2年以内) |

| データ居住・主権の義務 | -1.5% | 欧州、ASEAN、規制産業 | 中期(2~4年) |

| 独自プロトコルによるベンダーロックイン | -1.2% | グローバル企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

帯域幅とレイテンシーの制約

高精細ストリーミングデスクトップは最適でない回線では動作が低下します。ローカルGPUキャッシュを備えたエッジアプライアンスは有効ですが、農村部のブロードバンド整備は遅れています。ジッターに悩むユーザーは生産性の低下を報告しており、クラウドベースVDI市場の一部での普及を抑制しています。ベンダーは現在、適応型コーデックと予測プリフェッチを組み込んでいますが、ラストマイルのアップグレードは依然として重要です。

運用費の衝撃対償却済み設備投資

サブスクリプションの請求額がレガシーハードウェアの減価償却スケジュールを超える場合があります。BroadcomによるVMwareのライセンス再設定後、一部の企業はコストが3~6倍に跳ね上がり、Citrixやオープンプラットフォームにシフトしました。電力、スペース、人件費の節約を考慮した総コストモデルは懸念を軽減しますが、予算の厳しい中小企業の間では、コストの衝撃が一時的に移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッド戦略が柔軟性を促進

2024年のクラウドベースVDI市場において、ハイブリッド実装がオンプレミスのコンプライアンスとパブリッククラウドの弾力性を融合させることで45.32%を占めました。Southern District Health BoardはローカルデータセンターとCitrix Cloudを組み合わせ、将来のアジュール拡張に備えながらデータ主権を維持しました。パブリッククラウドサービスはCAGR16.43%で加速しており、MicrosoftのAIデータセンター急増とAmazon WorkSpaces Core向けCitrix DaaSの立ち上げに支えられています。プライベートクラウドは機密性の高いワークロードにとって依然として重要であり、Opava精神科病院は完全なデータ管理を維持するために自社データセンターでCitrixをホストしています。

パブリッククラウドのモメンタムは、リージョン立ち上げ、定額GPUインスタンス、ISO/FedRAMP認証から生まれています。パブリック展開のクラウドベースVDI市場規模は2025年~2030年の間に40億米ドル以上増加すると予測されています。ベンダーアライアンス(CitrixとMicrosoftの8年間の協定、NetAppによるCloudJumperの買収)がリフトアンドシフトの経路を簡素化しています。ハイブリッドの柔軟性がビジネス継続性を確保するため、企業がマルチクラウドVDIオーケストレーションに新たな予算を割り当てる理由を説明しています。

組織規模別:中小企業の普及が需要を再定義

大企業はHackensack Meridian Healthの17病院展開などの大規模導入に支えられ、45.76%の収益シェアを維持しました。しかし、中小企業はCAGR16.71%で最も急速に成長しており、アーキテクチャの複雑さを排除するマネージドサービスモデルの恩恵を受けています。Foundation ITはParallels RASを活用して、フルタイムのVDI管理者なしでリモートエンジニアにサービスを提供しました。[2]Parallels International、「Foundation IT ケーススタディ」、parallels.com

低い参入コスト、従量課金制、ブラウザのみのクライアントがオンボーディングの障壁を低下させ、クラウドベースVDI市場を拡大しています。ベンダーはVMwareライセンスのコスト衝撃後を狙った移行インセンティブを展開しています。MSPはセキュリティ、バックアップ、監視をバンドルし、クラウドベースVDI産業をグローバルコングロマリットだけでなく、50席規模の企業にとっても実現可能なツールとして位置づけています。

エンドユーザー産業別:ヘルスケアがデジタルケアを加速

ITおよび通信は27.89%の収益を占め、迅速なアプリケーションテストと安全な開発者サンドボックスを活用しました。しかし、ヘルスケアは2030年までにCAGR14.57%ですべてのセクターを上回ると予測されています。Queensland HealthはPexipビデオをCitrixデスクトップと統合し、HIPAAに準拠したセキュリティのもとでバーチャル診察を可能にしています。Bolton NHSのシンクライアント展開は放射線科の画像忠実度を実現し、エネルギー消費を削減しました。

遠隔医療、電子処方箋ポータル、24時間365日の臨床医のモビリティが、病院をクラウドベースVDI市場の採用へと押し進めています。Anuntaの医療BPO向け1,500席展開は、安全な仮想クリニックのスケーラビリティを確認しました。[3]Anunta Technology、「1,500台の仮想デスクトップのスケーリング」、anuntatech.com 小売、製造、教育は、グラフィックデザインステーション、品質保証ダッシュボード、ハイブリッド教室向けに着実な普及を続けています。

デスクトップ永続性別:ステートレスがセキュリティで優位

非永続的イメージは59.93%のシェアを保持し、CAGR15.83%を維持する見込みです。ステートレスデスクトップはログオフ時に消去され、ゼロトラストおよびGDPRに整合しています。Opava精神科病院のメモリのみのインスタンスは、侵害の影響範囲を制限しています。集中管理されたゴールデンイメージはパッチ適用の負担を軽減し、クラウドベースVDI市場を促進しています。

永続的デスクトップは、ローカルCADキャッシュを必要とするエンジニアや、パーソナライズされたプラグインに依存するクリエイターのために引き続き利用されています。ストレージの重複排除とユーザー環境管理がコストの負担を軽減していますが、セキュリティ優先の取締役会は主流スタッフに対して非永続的プールをデフォルトとして採用する傾向が強まっています。両モデルのハイブリッドミックスがベストプラクティスとして台頭しています。

地域分析

北米は、成熟したハイブリッドワーク規範、深いハイパースケーラーの存在感、積極的なゼロトラスト採用を背景に、2024年の収益の37.43%を占めました。Hackensack Meridian Healthのような医療大手は、大規模なマルチクラウド・マルチベンダーオーケストレーションを実証しています。データ保護に関する連邦および州の義務も需要を高めています。

アジア太平洋地域は2030年までに最速のCAGR14.82%を記録しています。ハイパースケーラーはインド、インドネシア、ニュージーランドに新しいリージョンを開設し、データローカライゼーションの障壁を緩和しました。Southern District Health Boardの低レイテンシーCitrix Cloud展開は、コンプライアンスを意識したアーキテクチャの好例です。しかし、ASEANのデータ居住規制の違いにより、ベンダーは詳細なロケーション管理を提供することを余儀なくされ、さらなるハイブリッド設計を促しています。

欧州はGDPRに後押しされて着実な成長を示しています。Bolton NHSが実証したように、シンクライアントのエネルギー削減は炭素削減戦略に共鳴しています。中東・アフリカおよび南米は新興市場ですが成長しており、国家5G展開と公共部門のデジタル化計画がVDIの概念実証パイロットを促進しています。経済的な逆風とまばらな接続性が本格的な移行を抑制していますが、マネージドサービスが設備投資を回避する手助けをし、クラウドベースVDI市場のフットプリントを拡大しています。

競合環境

競争は中程度です。Microsoft、Amazon、Google、Citrixが相当なシェアを集合的に保有していますが、新興ベンダーは垂直特化とエッジコンピューティングで差別化を図っています。Citrixの2025年のUnicon買収により250万のeLuxエンドポイントが追加され、エンドポイント管理が深化しました。KKRによるVMwareのEUCユニット買収は、新たなオーナーシップのもとでHorizon Cloudの戦略を再設定しています。

AIテレメトリへの投資が新たな競争の場となっています。Microsoftは800億米ドルをAIデータセンターに投入し、Azure Virtual Desktopの低レイテンシー分析を推進しています。CitrixはdeviceTRUSTとStrong Networkを組み合わせ、ゼロトラストをコードリポジトリまで拡張しています。NetAppによるCloudJumperの買収は、ストレージ大手をクラウドベースVDI産業に参入させています。

チャネルアライアンスも激化しています。Scale ComputingはLeostream と提携し、4時間以内に設置可能なターンキーVDIクラスターを提供しています。ApportoはIGEL Readyプログラムに参加し、ブラウザファーストの教室向けサービスを提供しています。ベンダーがVMwareの価格変動に対抗して予測可能な定額コンピューティングを訴求することで、価格競争はバランスを保っています。

クラウドベースVDI産業リーダー

Broadcom Inc.

Citrix Systems, Inc.

Microsoft Corporation

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ZEDEDAがエッジAIデスクトップ向けにNVIDIA Jetsonサポートを統合しました。

- 2025年1月:CitrixがUniconの買収を完了し、eLuxエンドポイントOSを追加しました。

- 2024年12月:CitrixがdeviceTRUSTとStrong Networkを買収し、ゼロトラストを強化しました。

- 2024年11月:Citrix DaaSが固定価格でAmazon WorkSpaces Core向けに立ち上げられました。

グローバルクラウドベースVDI市場レポートの範囲

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 教育 |

| 政府・公共部門 |

| 製造業 |

| 小売・電子商取引 |

| その他のエンドユーザー産業 |

| 永続的VDI |

| 非永続的VDI |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケア | |||

| 教育 | |||

| 政府・公共部門 | |||

| 製造業 | |||

| 小売・電子商取引 | |||

| その他のエンドユーザー産業 | |||

| デスクトップ永続性別 | 永続的VDI | ||

| 非永続的VDI | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

クラウドベースVDI市場の現在の規模は?

クラウドベースVDI市場規模は2025年に103億1,000万米ドルに達し、2030年までに199億8,000万米ドルへとほぼ倍増する見込みです。

2030年までのクラウドVDIに期待されるCAGRは?

ハイブリッドワーク、ゼロトラストの義務化、ハイパースケーラーの拡大に牽引され、2025年~2030年の期間にCAGR14.15%が予測されています。

最も急速に成長している展開モデルは?

パブリッククラウドVDIは、新しい地域データセンターと定額GPUインスタンスにより、CAGR16.43%でトップとなっています。

ヘルスケアがクラウドVDIをこれほど急速に採用している理由は?

遠隔医療、24時間365日の臨床医のモビリティ、厳格なコンプライアンス要件が、病院をステートレスで集中管理されたデスクトップへと押し進めています。

VDIのより広範な普及に対する主な制約は何ですか?

農村地域での帯域幅の制限と中小企業向けのサブスクリプションコストの衝撃が最大の障壁として残っていますが、緩和策は改善されています。

主要ベンダーは誰ですか?

Microsoft、Citrix、Amazon、Googleが主要なポジションを占め、NetApp、Scale Computing、Apportoなどがニッチ戦略で拡大しています。

最終更新日: