ベトナム道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

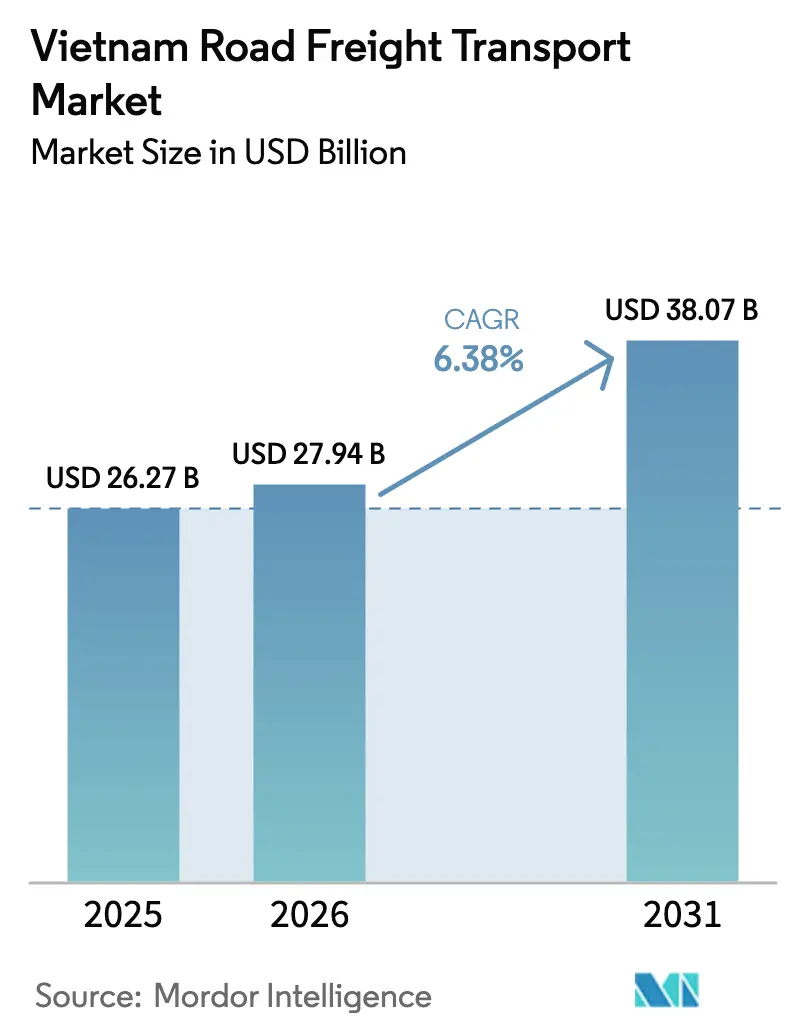

| 基準年の市場規模 (2025) | 26.27 十億米ドル |

| 市場規模 (2026) | 27.94 十億米ドル |

| 市場規模 (2031) | 38.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム道路貨物輸送市場分析

ベトナム道路貨物輸送市場規模は、2025年の262億7,000万USDから2026年には279億4,000万USDへと成長し、2026年~2031年のCAGR 6.38%で2031年までに380億7,000万USDに達すると予測されています。

製造業の優位性、慢性的なドライバー不足、および構造的な帰り荷の不均衡が、純粋な貨物量の拡大よりも競争結果を左右しています。温度管理貨物は明確な成長の例外であり、2℃~8℃の品質保証が可能な運送業者に報酬をもたらす医薬品の規制要件と生鮮農産物の輸出プロトコルによって牽引されています。断片化は依然として主要な構造的逆風です。トラックの84%は10台未満のフリートを持つ個人事業主に属しており、ユーロ5基準への資産更新やロードマッチングプラットフォームの導入に必要な資本規模が制限されています。一方、全国的なRFID料金収受、内陸コンテナデポの整備、中国・ラオス国境でのデジタルカルネが資産稼働率を向上させ、輸送時間を短縮し、運賃競争だけでなく業務をデジタル化する運送業者に向けて利益率拡大を傾けています。

主要レポートのポイント

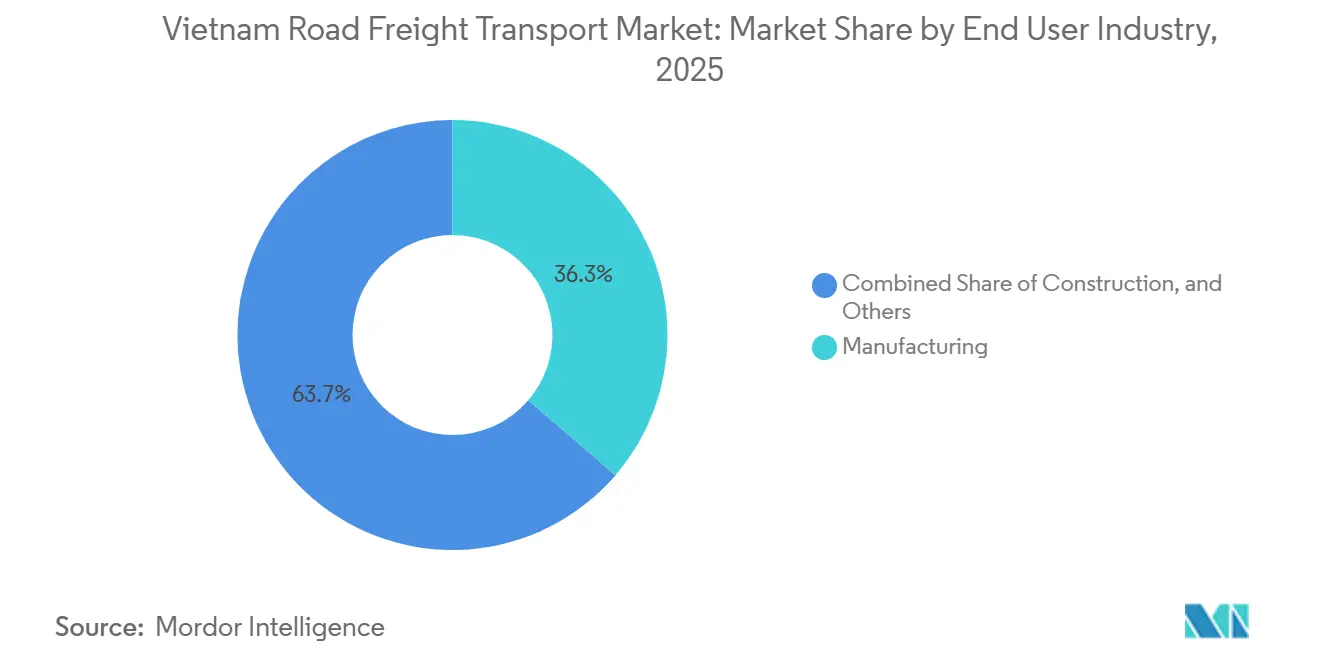

- 最終ユーザー産業別では、製造業が2025年のベトナム道路貨物輸送市場シェアの36.30%を占め、卸売・小売業は2031年までCAGR 7.10%で成長すると予測されています。

- 仕向地別では、国内輸送が2025年のベトナム道路貨物輸送市場シェアの68.48%を占め、国際貨物は2031年までCAGR 7.64%で拡大すると予測されています。

- トラック積載量仕様別では、フルトラックロードが2025年のベトナム道路貨物輸送市場規模の81.30%のシェアを占め、一方でレストザントラックロードは2026年~2031年にかけてCAGR 6.99%と最高の成長率を記録すると予想されています。

- コンテナ化別では、非コンテナ化輸送が2025年のベトナム道路貨物輸送市場規模の84.01%を占め、コンテナ化貨物は2031年までCAGR 7.26%で最速の成長を示すと予測されています。

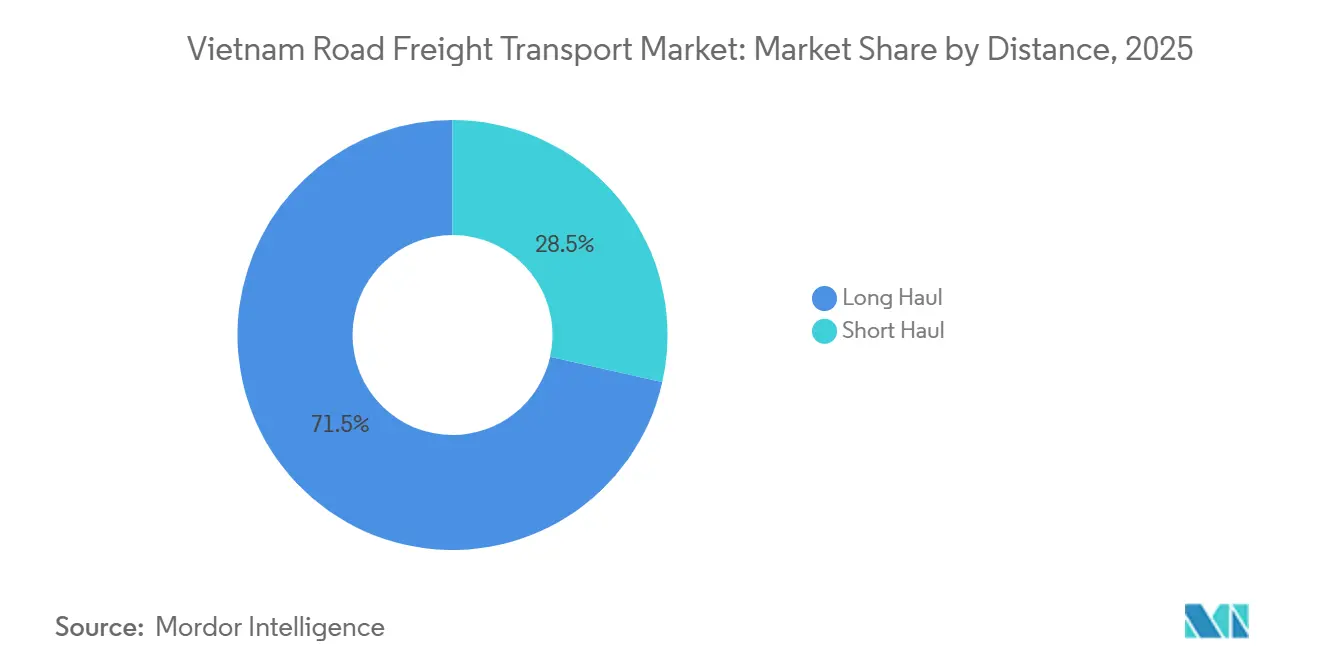

- 輸送距離帯別では、長距離輸送が2025年のベトナム道路貨物輸送市場シェアの71.50%を占め、2026年~2031年にかけてCAGR 6.75%で成長する見込みです。

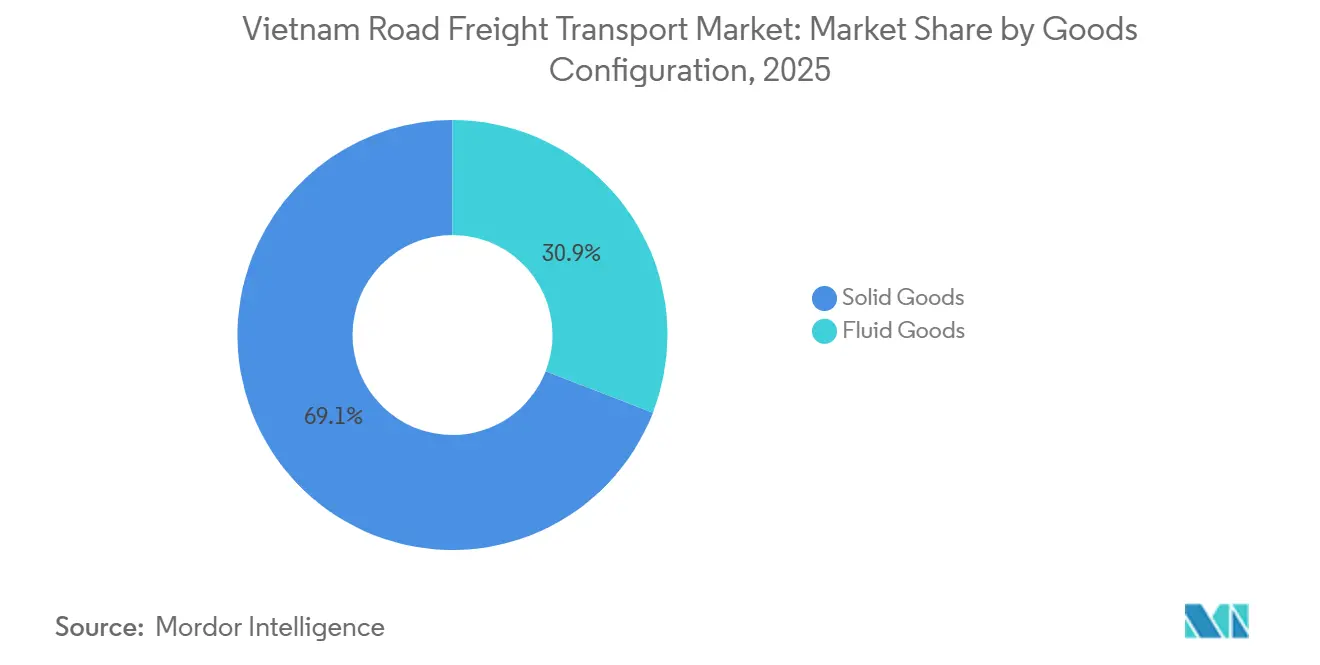

- 貨物構成別では、固体貨物が2025年のベトナム道路貨物輸送市場規模の69.11%のシェアを占め、液体貨物は2031年までCAGR 6.51%で最も速く成長すると予測されています。

- 温度管理別では、非温度管理貨物が2025年に95.09%のシェアで支配的でしたが、温度管理貨物は2031年までCAGR 10.11%で加速すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年ユーロ5排出規制による フリート更新の加速 | +0.9% | 全国、都市部の施行センター | 短期(2年以内) |

| 医薬品・生鮮農産物流通における コールドチェーンの急成長 | +0.7% | ハノイ、ホーチミン市、ダナン回廊 | 中期(2~4年) |

| コンプライアンスコスト削減のための 中小企業の3PLアウトソーシングへの急速な移行 | +0.6% | 全国、製造業中小企業 | 中期(2~4年) |

| 南北回廊沿いの専用物流ハブの 整備 | +0.5% | 高速道路ノード、工業団地 | 長期(4年以上) |

| 全国的なRFID電子料金収受による アイドルタイムの削減 | +0.4% | 高速道路・自動車専用道路ネットワーク | 短期(2年以内) |

| ASEAN e-TIRデジタルカルネパイロットによる 越境通関の効率化 | +0.3% | 中国、ラオス、カンボジア国境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年ユーロ5排出規制によるフリート更新の加速

ベトナムは2025年から新型トラックにユーロ5基準を適用し、長距離輸送能力の90%以上を占める2015年以前のディーゼル車の廃棄を義務付けています。1台あたり8,000~12,000USDの改造費用と12%を超えるインフォーマルな借入金利が個人事業主を制約しています。大規模フリートは銀行融資とオペレーティングリースを活用して適合資産を発注し、コスト優位性を拡大しています。GOZO Expressの2024年における2,000台のVinFast電動バン発注は都市配送のコンプライアンス経路を示していますが、充電インフラの不足が500km輸送での電動トラック普及を制限しています。したがって、フリート更新は規模を優遇し、統合を促進し、ベトナム道路貨物輸送市場全体の価格設定に影響を与える短期的な資本ストレスを加えています。

医薬品・生鮮農産物流通におけるコールドチェーンの急成長

2024年の医薬品輸入額は70億USDを超え、バイオ医薬品は厳格な2℃~8℃の管理を必要としています。SATRAのHACCP認定倉庫は2030年まで年間8%増加しており、認定コールドインフラへの需要を裏付けています。日本やEUに輸出される輸出品質の果物は4℃以下の温度プロファイルを維持する必要があり、一度の温度上昇が返品と財務的損失を引き起こします。荷主は信頼性の高いリーファー輸送能力に40~60%のプレミアムを支払い、適合事業者がマージン競争の激しいスポット市場から脱却できるようにしています。都市部のeグロサリーはラストマイルの複雑さを増し、小規模運送業者がほとんど資金調達できないGPS記録付きマルチゾーンマイクロリーファーを必要としています[1] 編集部、「Chuẩn hóa Chuỗi Cung Ứng Lạnh」、NLD Online、nld.com.vn。

コンプライアンスコスト削減のための中小企業の3PLアウトソーシングへの急速な移行

ユーロ5規制、HACCP監査、デジタルカルネは、規制担当スタッフを欠く中小企業を圧倒しています。Vietnam Post Logisticsは、このアウトソーシングの波を取り込むためにヴィンフック、フンイェン、ビンズオンに7つの新しいハブを計画しています。統合型3PLは積荷を統合し、物流コストを15~20%削減しながら書類の正確性を保証します。バクニンの電子機器工場はジャストインタイムのワークフローにこれらのサービスを採用し、小規模な資産軽量ブローカーへの参入障壁を高めています。

南北回廊沿いの専用物流ハブの整備

ASG Corporationのノイバイ空港近くの50.59ヘクタールのCN2パークは、高速道路ジャンクションに通関、クロスドック、倉庫を組み合わせた新しいハブのプロトタイプを示しています。都市部の土地より50~60%安い土地価格により、ハブは輸送時間を30~40%短縮します。デジタルツインモデルは帰り荷確保のためのノード配置を最適化し、ベトナム道路貨物輸送市場全体で工場から店舗への直接輸送から複数顧客の統合センターへのネットワーク再設計を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する労働力の中での 慢性的な長距離ドライバー不足 | −0.8% | 全国、南北ルート | 長期(4年以上) |

| 北行き車線での高い空荷返送率による マージンの侵食 | −0.6% | 南北回廊 | 中期(2~4年) |

| 積荷統合を制限する 高度に断片化した運送業者基盤 | −0.5% | 全国、LTL重点 | 長期(4年以上) |

| カットライとハイフォンでの 港湾エリアの混雑割増料金 | −0.4% | 南部・北部ゲートウェイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力の中での慢性的な長距離ドライバー不足

ドライバーの平均年齢は48歳に達し、35歳未満は15%未満であり、採用パイプラインが縮小しています。長距離輸送は自宅から3~4日間の離れを必要としますが、運送業者は厳しい運賃マージンの中でより高い賃金要求を完全に相殺することができません。時間制限が生産性を低下させるため、フリートはトラック1台あたりより多くのドライバーを雇用する必要があります。大規模運送業者は福利厚生プログラムでスタッフを確保していますが、小規模事業者は家族ドライバーに頼ることが多く、収穫ピーク時の輸送能力不足を拡大しています。

北行き車線での高い空荷返送率によるマージンの侵食

南行き積荷は85~90%の稼働率で運行されていますが、トラックは40~45%の積荷のみで北に戻り、割引帰り荷または空荷走行を余儀なくされています。スポットプラットフォームの普及が不足しているため、不均衡が続いています。季節的な農業の急増がギャップを拡大し、北行き区間をベトナム道路貨物輸送市場全体の収益性を圧迫する慢性的な損失センターにしています[2]物流アナリスト、「ベトナムのトップ物流企業2024年」、ALS、als.com.vn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が電子機器のニアショアリングを強化

製造業は2025年のベトナム道路貨物輸送市場シェアの最大36.30%を占め、バクニンとタイグエンの電子機器・自動車部品クラスターに支えられています。eコマースマーケットプレイスに牽引された卸売・小売業は、CAGR 7.10%で他のすべての業種を上回ると予測されています。予測可能な量はフルトラックロードの専用契約を可能にしますが、生産停止は即座に貨物需要を消滅させ、運送業者をアイドル資産リスクにさらします。断片化した小口貨物フローはレストザントラックロードサービスのベトナム道路貨物輸送市場規模を支え、都市部の統合ハブ周辺のネットワーク高密度化を促進しています。

建設セグメントはインフラ刺激策とともに変動し、輸送能力計画を複雑にしています。石油・ガスおよび鉱業は特殊な重量輸送資産を必要とし、ニッチなプレミアムを提供しますが頻度は低いです。農業はトレーサビリティとコールドチェーンコンプライアンスを求め、サービス基準を書き換えています。リーファートラックは輸出業者のベンダーリストに残るためにリアルタイムの温度データを記録する必要があります。医療・消費財などの多様化した「その他」は、マクロサイクルを緩衝する安定した量を提供しますが、流通業者の基準を満たすためにテクノロジー対応の可視性を必要とします。

仕向地別:デジタルカルネが越境の可能性を解放

国内輸送は2025年のベトナム道路貨物輸送市場シェアの68.48%を占め、ハノイ、ダナン、ホーチミン市間の流れを集中させる線形地理を活用しています。国際貨物量は小さいものの、e-TIRカルネが国境通関を12時間以内に短縮するにつれて年間7.64%成長すると予測されています。高速道路の追加によりハノイ~ホーチミン市間の輸送が24時間以内に短縮され、翌日配送が可能になり在庫パイプラインが圧縮されます。適合ITシステムとボンデッドヤードを備えた運送業者は、中国南部とタイへの電子機器・生鮮農産物の輸出急増を取り込み、越境レーンのベトナム道路貨物輸送市場規模を拡大しています。

しかし、帰り荷の持続的な不均衡がレーン収益を低下させています。ラオスとカンボジアでの調和の遅れがより広範なASEAN普及を制限し、デジタルカルネのITコストが零細運送業者を阻んでいます。それでも、GEODISのような早期採用者はアジア道路ネットワーク回廊を活用して道路・海上・航空パッケージを束ね、ハイテク荷主の全体的なドアツードアサイクルを短縮しています。

トラック積載量仕様別:eコマースが出荷プロファイルを断片化

フルトラックロードは2025年に81.30%の過半数シェアを維持しました。これは産業回廊が依然としてトラック全体を満たす予測可能なパレット化された量を生み出しているためです。コスト効率と貨物セキュリティのニーズがFTL条件を輸出業者にとって魅力的に保っています。しかし、CAGR 6.99%でのレストザントラックロードの成長は、オンライン小売と分散した中小企業荷主の影響力の高まりを示しています。

LTLネットワークは地域の仕分けセンターとルート最適化ソフトウェアを必要とし、起業家的なデジタルプラットフォームが突破しようとする参入障壁を高めています。ViettelPostはベトナムの中小企業の注文を幹線LTL輸送に統合することで越境小口輸送ルートを拡大し、ベトナム道路貨物輸送市場内での足場を拡大しています。

コンテナ化別:インターモーダル基準がプレミアム普及を促進

非コンテナ化貨物は、バルク商品と建設資材を背景に2025年のベトナム道路貨物輸送市場規模の84.01%を占めました。それでも、ISOコンテナが高価値電子機器・医薬品にインターモーダルの柔軟性とセキュリティを提供するため、コンテナ化出荷はCAGR 7.26%で成長しています。

ノイバイなどの空港は年間30万トンを処理し、航空貨物ドックと内陸テクノロジーパーク間のULDコンテナの特殊輸送を促進しています。密封コンテナは通関も迅速化し、シャーシ賃料が高いにもかかわらず時間的に重要なASEAN域内輸送の優先オプションとなっています。

輸送距離別:線形地理が長距離輸送の優位性を維持

500kmを超える長距離輸送は2025年のベトナム道路貨物輸送市場シェアの71.5%を占め、CAGR 6.75%で成長すると予想されており、南北に延びた地形を反映しています。2030年までの5,000km高速道路マトリックスの完成により平均速度が向上し燃料消費が削減されますが、ドライバー不足と賃金プレミアムが持続的な輸送能力を脅かしています。

デジタルツインハブモデリングは、北行き帰り荷をプールする中間回廊統合サイトを導入し、ベトナム道路貨物輸送市場規模と収益性を削減する慢性的な積荷不均衡を徐々に平滑化しています。

貨物構成別:液体貨物の成長が固体貨物の優位性に続く

電子機器、衣料品、機械などの固体貨物が2025年の価値の69.11%を占め、液体貨物はCAGR 6.51%で成長すると予想されています。ハノイとホーチミン市周辺のボンデッドテクノロジーパークへの投資がこれらの流れを固定しています。主に石油・化学品からなる液体貨物は、製油所のアップグレードと産業用化学品消費に支えられ年間6.51%拡大しています。

特殊タンカーとADR安全規則が新規参入者を阻み、それ以外では価格競争の激しいベトナム道路貨物輸送市場内に高マージンの飛び地を形成しています。

温度管理別:医薬品がプレミアムレーンを支配

非温度管理出荷は2025年に95.09%のシェアを維持しましたが、ワクチン輸入と果物輸出により温度管理はCAGR 10.11%で最速の成長を示します。2028年までに170万パレット位置を超える予定の全国コールドストレージが、IoT温度記録計を搭載したマルチゾーンリーファーへの需要を触媒しています。

早期投資する運送業者は長期契約を確保し、平均以上の収益を固定し、ベトナム道路貨物輸送市場全体の階層化を強化しています。

地理的分析

北部ベトナムはバクニンとタイグエンの電子機器ハブに依存し、GPS セキュリティシールを必要とする高価値FTL流動を生み出しています。ASGのノイバイ空港近くのCN2ハブはクロスドック量を統合し、フーニー スマートゲート国境が中国の輸送時間を短縮し、鮮度プレミアムを求める農産物輸出業者を引き付けています。しかし、北行きの空荷率は平均40~45%であり、南行きの高稼働率にもかかわらずレーン収益性を侵食しています。

南部ベトナムはコンテナ輸送需要の拠点です。カットライとヒエップフオック港は2024年の最初の10ヶ月間に1億9,100万トン以上のコンテナ貨物を処理し、工業団地の稼働率は92%を超えています。ピーク時の混雑はコンテナ1本あたり150~200USDの割増料金を課し、荷主を内陸デポと夜間スロットに誘導しています。この地域はASEANへの足がかりとして機能しており、GEODISはベトナムをシンガポール・マレーシア・中国回廊に統合し、越境eコマースのベトナム道路貨物輸送市場規模を拡大しています[3]企業リリース、「GEODISがアジアへの戦略的投資を実施」、GEODIS、geodis.com。

中部ベトナムは戦略的な中間回廊として台頭しています。ダナンの港湾拡張と住友の167ヘクタールのタインホアパークが新たな量を生み出しています。Vietnam Post Logisticsはゲアンとダナンにハブを配置し、中間流の帰り荷を確保してフリート稼働率を高めています。コーヒーとカシューナッツの収穫が季節的な急増をもたらすため、機材を迅速に再配置できる運送業者が突出した収益を獲得しています。

競争環境

断片化が競争のトーンを設定しています。15,000社以上の運送業者が10台未満のフリートで輸送能力の84%を保有しています。グローバル大手は規模を拡大しています。DSVの143億USDのDB Schenker買収はマルチモーダルリーチを倍増させ、地元中小企業が対抗できないワンストップソリューションを可能にしました。国内チャンピオンは反撃しています。Viettel Postは全国LTLのために郵便インフラを活用し、Aviation Logistics Corporationは300台の車両と100万m²の倉庫を展開し、道路と航空貨物を結合しています。

テクノロジーの採用が主要な差別化要因です。物流企業の約68%がTMSまたはWMSに投資していますが、深度は様々です。統合型3PLはIoTセンサー、RFIDトールデータ、税関APIを相互接続していますが、零細フリートは依然として電話で配車しています。ユーロ5規制とコールドチェーン監査が固定費のハードルを引き上げ、資本不足の事業者の撤退または合併を加速させています。

温度管理、大型重量輸送などの特殊セグメントはプレミアム料金を支持し、外国系インテグレーターとベトナムのライセンス保有者間の合弁事業を引き付け、ベトナム道路貨物輸送市場全体で価値を再分配しています[4]広報部、「DSVがDB Schenkerの買収を完了」、DSV、dsv.com。

ベトナム道路貨物輸送産業のリーダー企業

A.P. Moller - Maersk

Bee Logistics Corporation

Indo Trans Logistics Corporation

PetroVietnam Transportation Corporation (PVTrans)

Saigon Newport Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GEODISはベトナムの道路ネットワークノード全体でリアルタイムIoTセキュリティのアップグレードを開始しました。

- 2026年1月:GEODISは再生可能ディーゼル燃料を使用した東南アジア初の越境トラック輸送サービスのパイロットを展開しました。

- 2025年5月:Vietnam Post Logisticsは中小企業の3PLアウトソーシングを目的とした7つの新しい地域物流センターを発表しました。

- 2025年4月:DSVは143億USDのDB Schenker買収を完了し、世界最大の統合物流グループを創設しました。

ベトナム道路貨物輸送市場レポートの範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストザントラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載量仕様 | フルトラックロード(FTL) |

| レストザントラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物構成 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達、保管、取り扱い、輸送、流通活動、および流通業者・消費者への産出物(農産物、農業製品)の円滑な流れにおいて重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは、(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘業、製造業、食品加工業、農業などで使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供のための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは、(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産の成長がこの産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)のデータポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)契約、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究されてこのセクションで提示されています。

- レストザントラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがレストザントラックロード(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。LTL道路貨物輸送は、複数の配送のために単一のトラックに複数の出荷を組み合わせるものとして特徴付けられます。これは、(i)主にトラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの出荷を積荷組立ターミナルと分解ターミナル間の輸送のために単一のトラックに統合するためのターミナルの使用を特徴とし、積荷が仕分けられ出荷が配送のために再ルーティングされる事業所、(iv)トラック輸送サービスの場合のレストザンコンテナロード(LCL)輸送・グルーパージュ輸送を含む事業所で構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラック種類のポートフォリオ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、資金調達オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーがこの産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れの維持、流通業者または最終顧客への完成品の適時配送、ジャストインタイム製造のための顧客への原材料の保管・供給において重要な役割を果たしています。

- 輸送モードシェア - 貨物の輸送モードシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響されます。また、トン数(トン)によるモードシェアとトンキロによるモードシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年の輸送モード別(トンおよびトンキロ)の貨物輸送分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険)、不動産、教育サービス、医療、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への・からの物資や文書の信頼性の高い移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物輸送量(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、道路貨物輸送市場規模を評価するための出荷あたりの平均距離(km)、貨物量(トンキロ)、貨物価格(USD/トンキロ)などのパラメータの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送の物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用して商品を輸送することが道路貨物輸送市場を構成します。調査範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)またはレストザントラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路)輸送、(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイルの食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数がこの産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏などの主要パラメータの研究・分析を通じて計算され、企業の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離輸送道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捉えています。これには、(i)単一の行政区域とその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究され、価値(USD)および総GDPに占めるシェア%として、投資、動向、現在の市場シナリオに関する簡潔で関連性の高いコメンタリーとともにこの産業トレンドで提示されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急増は、可処分所得の増加と相まって、世界的にeコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求め、物流サービス、特にeコマースフルフィルメントサービスへの需要増加につながっています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業の総商品取扱高(GMV)、過去および予測成長、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連結されており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間にわたる製造業の成長がこの産業トレンドで分析・提示されています。

- 種類別トラック輸送フリート規模 - トラック種類の市場シェアは、地理的な好み、主要最終ユーザー産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間にわたる市場予測がこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストの測定は、費用を管理するための運営上の変更を行うべきかどうか、どこで行うべきかを特定し、パフォーマンス改善の領域を特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捉えています。対象となる最終ユーザープレーヤーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への供給品と完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、最小限から無の取り扱いまたは保管時間で顧客または小売チェーンに直接流通される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は2つの(入庫と出庫)側面にトラックとドック扉があり、保管スペースは最小限です。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、それをドックを横断して出庫輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触して可燃性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。これは、通常は長距離輸送プロセスの前後に、ある場所から別の場所に貨物を輸送する短距離輸送です。ドレイジトラックはコンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物への・からの商品を届けるため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から出荷物を保護するために完全に密閉されたセミトレーラーの一種です。パレット化、箱詰め、またはばら積み貨物を運ぶように設計されたドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型出荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしが容易なように平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、超大型、幅広、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入庫物流は供給・需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンス・修理建設が含まれます。 |

| 国際積載 | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積載地と、異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の荷降ろし地と、異なる国での積載地。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込めない貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| パートロード | パートロードは、トラックを部分的にしか満たさない貨物を表します。本質的に、出荷量はレストザントラックロード(LTL)出荷より大きいです。また、出荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)出荷よりはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに戻るもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内)または越境(国際)の目的地まで輸送するためにトラック輸送代理店を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたはレストザントラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体に使用して容易かつ効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のような音を立てたりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム