Tamaño y Participación del Mercado de Anti-infecciosos Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anti-infecciosos Veterinarios por Mordor Intelligence

El tamaño del mercado de anti-infecciosos veterinarios fue valorado en USD 8,74 mil millones en 2025 y se estima que crecerá desde USD 9,19 mil millones en 2026 hasta alcanzar USD 11,87 mil millones en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). La demanda robusta abarca tanto animales productores de alimentos como animales de compañía, ya que los agentes antimicrobianos siguen siendo esenciales para el manejo de infecciones respiratorias, entéricas y dermatológicas. La intensificación de la ganadería, especialmente en Asia-Pacífico, está incrementando las necesidades de volumen, mientras que el aumento de la tenencia de mascotas y las tendencias de "humanización" están expandiendo las ventas de productos premium en las economías desarrolladas. Los gobiernos están simultáneamente endureciendo las normas de gestión antimicrobiana, estimulando la inversión en tecnologías de dosificación de precisión, formulaciones dirigidas y alternativas que mitigan la resistencia. La consolidación entre fabricantes y un giro hacia los canales de farmacia digital dan forma aún más a las estrategias competitivas, a medida que las empresas buscan escala, experiencia regulatoria y alcance directo al consumidor dentro del mercado de anti-infecciosos veterinarios.

Conclusiones Clave del Informe

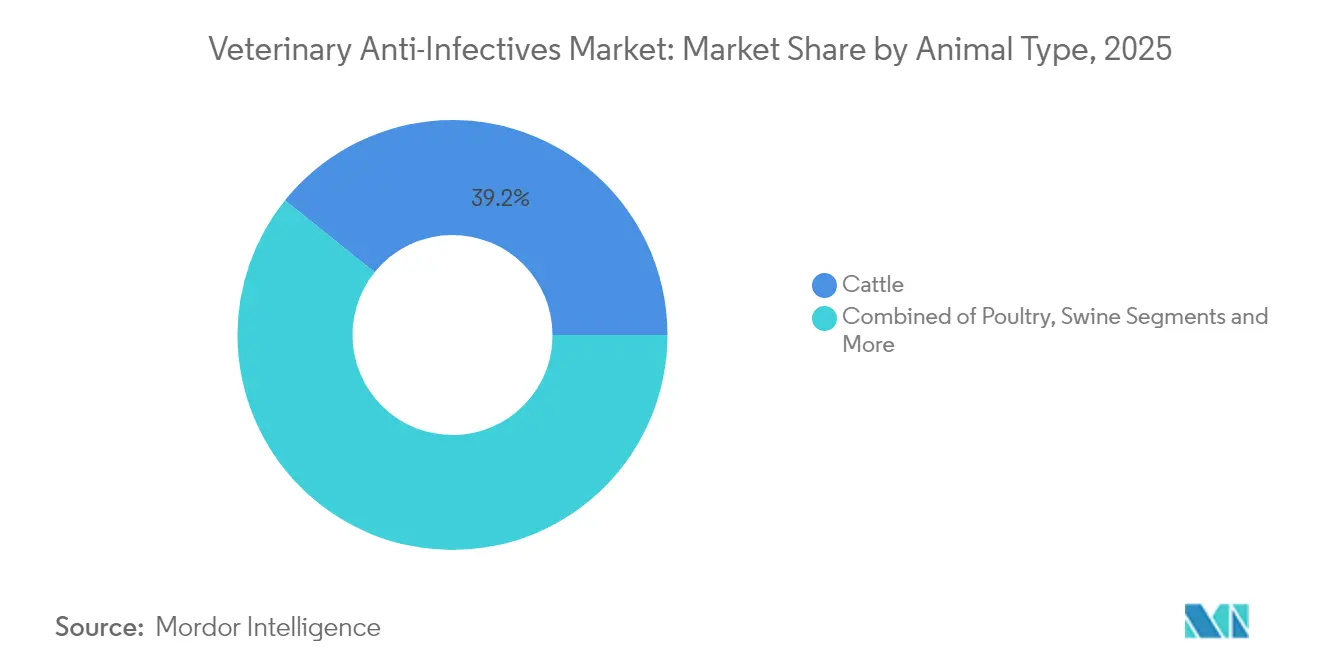

- Por tipo de animal, el ganado bovino lideró con una participación del 39,22% en el mercado de anti-infecciosos veterinarios en 2025; se proyecta que las aves de corral avancen a una CAGR del 6,22% hasta 2031.

- Por tipo de producto, los antibacterianos representaron el 28,95% del tamaño del mercado de anti-infecciosos veterinarios en 2025, mientras que se espera que los antivirales crezcan a una CAGR del 8,05% hasta 2031.

- Por modo de administración, las soluciones orales representaron el 50,05% del tamaño del mercado de anti-infecciosos veterinarios en 2025; se prevé que los inyectables se expandan a una CAGR del 6,31% entre 2026 y 2031.

- Por canal de distribución, los hospitales veterinarios mantuvieron el 45,55% de la participación del mercado de anti-infecciosos veterinarios en 2025, mientras que se pronostica que las plataformas en línea registren una CAGR del 11,74% hasta 2031.

- Por geografía, América del Norte representó una participación del 31,95% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anti-infecciosos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades zoonóticas y transmitidas por alimentos | +1.20% | Global, agudo en APAC y África Subsahariana | Mediano plazo (2-4 años) |

| Creciente tenencia y gasto en animales de compañía | +0.90% | Núcleo en América del Norte y UE; APAC urbano en expansión | Largo plazo (≥ 4 años) |

| Expansión de sistemas intensivos de producción ganadera | +0.80% | Núcleo en APAC; desbordamiento en América Latina y MEA | Mediano plazo (2-4 años) |

| Cartera de nuevas clases antimicrobianas | +0.60% | Liderado por América del Norte y UE | Largo plazo (≥ 4 años) |

| Herramientas de ganadería de precisión que permiten la dosificación | +0.40% | América del Norte y UE; adopción temprana en Australia | Mediano plazo (2-4 años) |

| Regulaciones de acuicultura que impulsan la innovación | +0.30% | Noruega, Chile y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Zoonóticas y Transmitidas por Alimentos

Los frecuentes brotes de H5N1 en aves de corral y las recientes detecciones en hatos lecheros de Estados Unidos han aumentado la conciencia sobre los riesgos de transmisión entre especies, lo que ha impulsado colaboraciones de emergencia en vacunas entre Elanco y Medgene. Los informes de vigilancia muestran que el 75% de las enfermedades infecciosas emergentes son zoonóticas, lo que lleva a las autoridades veterinarias a aumentar los presupuestos de monitoreo y a agilizar las aprobaciones de diagnósticos rápidos. Zoetis introdujo un analizador de hematología en clínica habilitado con inteligencia artificial que ofrece resultados de calidad de laboratorio de referencia, acelerando las decisiones terapéuticas y apoyando la gestión antimicrobiana basada en datos. La demanda de medicamentos de amplio espectro y de acción prolongada aumenta en consecuencia en el mercado de anti-infecciosos veterinarios. Los gobiernos también están financiando iniciativas de Una Sola Salud que fusionan datos epidemiológicos humanos y animales, creando cadenas de adquisición sostenidas para reservas de anti-infecciosos. A medida que aumentan las inversiones en bioseguridad, los proveedores con fabricación escalable y fluidez regulatoria ganan ventaja competitiva.

Creciente Tenencia y Gasto en Animales de Compañía

Las tasas de tenencia de mascotas volvieron a aumentar en 2025, aunque más de la mitad de los dueños de mascotas en Estados Unidos aplazaron al menos un servicio médico principalmente debido a preocupaciones de costo. Esta brecha de asequibilidad impulsa el interés en inyectables de acción prolongada como el cefovecin, que proporciona cobertura de dos semanas con una sola dosis y reduce las visitas repetidas a la clínica. Los grupos de práctica corporativa y las aseguradoras están pilotando modelos de planes de bienestar que agrupan diagnósticos y prescripciones, apoyando una captación predecible de terapéuticos premium en el mercado de anti-infecciosos veterinarios. La adquisición de Saiba Animal Health por parte de Boehringer Ingelheim en 2024 añadió una plataforma de partículas similares a virus que tiene como objetivo producir vacunas terapéuticas para enfermedades crónicas caninas, reflejando una demanda más amplia de nuevas modalidades. Los servicios de triaje por telemedicina y prescripción electrónica están escalando rápidamente, incorporando a propietarios previamente desatendidos en la vía de atención formal y ampliando la base de prescripciones para anti-infecciosos. Las farmacias digitales se integran perfectamente con estos servicios, ofreciendo entrega nocturna y recordatorios automáticos de recarga que mejoran el cumplimiento.

Expansión de los Sistemas Intensivos de Producción Ganadera

Los modelos de la FAO indican que el uso global de antibióticos en animales productores de alimentos podría aumentar un 30% para 2040 sin intervención, lo que subraya la tensión entre los objetivos de productividad y la conservación antimicrobiana. Los grandes establos lecheros y corrales de engorde registran las mayores intensidades de tratamiento, impulsando al mercado de anti-infecciosos veterinarios hacia la dosificación de precisión y las formulaciones dirigidas. La plataforma SenseHub Feedlot de Merck Animal Health aprovecha sensores biométricos para detectar la enfermedad respiratoria bovina de manera más temprana, reduciendo los ciclos terapéuticos y la mortalidad. Los productores que adoptan sistemas similares reportan reducciones de hasta el 57% en los volúmenes de medicamentos, ilustrando el incentivo comercial para vincular el análisis de rendimiento con la gestión de antibióticos. Las megagranjas de Asia-Pacífico, especialmente en China e India, invierten fuertemente en medicadores automáticos de bebederos y comederos que garantizan una administración precisa de medicamentos, mitigando los riesgos de subdosificación o sobredosificación. Estas tendencias impulsan la demanda de polvos solubles de alta concentración y premezclas estables en agua diseñadas para entornos de producción modernos.

Cartera de Nuevas Clases y Formulaciones Antimicrobianas

El cribado mediante inteligencia artificial ha expandido rápidamente el universo de descubrimiento, revelando casi 900.000 candidatos a péptidos antimicrobianos a partir de datos genómicos microbianos. La halicina, una molécula pequeña identificada por inteligencia artificial, demuestra actividad bactericida contra 13 patógenos veterinarios prominentes con bajos perfiles de desarrollo de resistencia. Científicos de la Universidad de Saskatchewan aislaron la β-defensina-5 porcina que muestra promesa contra la disentería porcina, insinuando biológicos específicos de especie. Los vehículos de nanotecnología, como la oxitetraciclina encapsulada en microburbujas, mejoran la penetración tisular y reducen las cantidades de medicamento, alineándose con los objetivos de gestión. Los avances en terapia de fagos son particularmente relevantes para los sectores avícola y de acuicultura que lidian con E. coli multirresistente, y los ensayos tempranos demuestran beneficios protectores en modelos de pollos de engorde. Estos descubrimientos garantizan una vibrante cartera de investigación que diversificará el mercado de anti-infecciosos veterinarios más allá de las moléculas pequeñas convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de medicamentos veterinarios falsificados | -0.80% | África Subsahariana, Asia y América Latina | Corto plazo (≤ 2 años) |

| Escalada del costo de los servicios de atención veterinaria | -0.60% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Límites de uso impulsados por la RAM que reducen la profilaxis | -0.90% | UE y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Perturbaciones en el suministro de API por normas ambientales | -0.40% | Centros de fabricación en India y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Medicamentos Veterinarios Falsificados

La OMS estima que los agentes antimicrobianos y antipalúdicos dominan las incautaciones globales de falsificaciones, siendo los canales veterinarios particularmente vulnerables en regiones que carecen de supervisión regulatoria sólida.[3]Organización Mundial de Sanidad Animal, "Estrategia Global de Resistencia Antimicrobiana," woah.orgLos estudios indican que una quinta parte de los medicamentos en África Subsahariana no cumplen las especificaciones de calidad, lo que amenaza los resultados del tratamiento y acelera la resistencia. Las cadenas de suministro fragmentadas que dependen de tiendas agroveterinarias informales invitan a la infiltración de productos falsificados que llevan nombres de marcas populares. Los pilotos de serialización y rastreo mediante cadena de bloques lanzados por productores multinacionales demuestran viabilidad técnica, pero siguen siendo costosos para los mercados rurales de bajo margen. Los bloques económicos regionales, incluida la CEDEAO, han comenzado a armonizar los procesos de registro para bloquear las importaciones no autorizadas, aunque la capacidad de aplicación es insuficiente. Esta proliferación deprime el valor de marca y complica la gestión, restringiendo el crecimiento del valor dentro del mercado de anti-infecciosos veterinarios.

Escalada del Costo de los Servicios de Atención Veterinaria

Los honorarios veterinarios en América del Norte y Europa Occidental aumentaron más rápido que la inflación del consumidor entre 2020 y 2024, lo que resultó en consultas aplazadas y abandono de prescripciones. Las encuestas revelan que el 71% de los dueños de mascotas en Estados Unidos citan el costo como la principal barrera para los tratamientos recomendados. Los mayores gastos generales de los consultorios, las presiones salariales y la inversión en equipos de diagnóstico contribuyen al aumento de las facturas. En consecuencia, los propietarios con presupuesto limitado pueden demandar genéricos de menor precio o renunciar a la terapia, limitando la captación de productos premium en el mercado de anti-infecciosos veterinarios. Las aseguradoras responden con pólizas ampliadas de accidentes y enfermedades que reembolsan medicamentos, pero la adopción sigue siendo inferior al 5% de la población de perros y gatos. Las clínicas comunitarias subsidiadas y el triaje por telesalud alivian algunas brechas de acceso, aunque la incertidumbre macroeconómica mantiene alta la sensibilidad al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Escala del Ganado Bovino se Encuentra con el Impulso de las Aves de Corral

El ganado bovino generó los ingresos más significativos dentro del mercado de anti-infecciosos veterinarios en 2025, con una participación del 39,22%, ya que las operaciones lecheras y de carne bovina dependieron de los antimicrobianos para el control de la mastitis y las enfermedades respiratorias. Se prevé que el tamaño del mercado de anti-infecciosos veterinarios para los terapéuticos bovinos crezca de manera constante a medida que las grandes operaciones de hatos adopten herramientas de dosificación de precisión que aumenten el valor por dosis mientras contienen los volúmenes. Sin embargo, se proyecta que las aves de corral superen a todas las demás especies a una CAGR del 6,22% hasta 2031, impulsadas por la expansión de la capacidad de pollos de engorde en China, India y Brasil. Las formulaciones específicas para aves con tiempos de retiro cortos ganan aceptación a medida que los exportadores cumplen con límites de residuos más estrictos. Los productores porcinos continúan lidiando con la diarrea posdestete y las amenazas de la fiebre porcina africana, apoyando la demanda tanto de antibióticos como de aditivos alimentarios inmunomoduladores. Los animales de compañía siguen siendo un nicho premium a medida que los propietarios priorizan las formulaciones convenientes, aunque la sensibilidad al costo da forma a las decisiones de compra en los segmentos de menores ingresos.

La perspectiva segmental está cada vez más moldeada por la vigilancia digital, con corrales de engorde de ganado bovino que integran etiquetas auriculares de identificación por radiofrecuencia conectadas a paneles de control en la nube que alertan a los veterinarios sobre enfermedades subclínicas. Estos sistemas desplazan las compras hacia inyectables de alta potencia utilizados más temprano en los ciclos de enfermedad, mejorando los resultados terapéuticos mientras reducen la duración del tratamiento. Los integradores avícolas invierten en controladores de medicación en líneas de agua que ajustan la dosificación en función de métricas de la parvada en tiempo real, aumentando la demanda de polvos solubles diseñados para entornos de pH variable. La acuicultura, aunque todavía modesta en ingresos, emerge como una frontera estratégica a medida que los productores de salmón del Atlántico prueban el biocontrol con fagos y antibióticos nanoencapsulados para combatir los piojos de mar y las infecciones por vibrio. La diversificada mezcla de especies garantiza la resiliencia en el mercado de anti-infecciosos veterinarios incluso cuando la presión de gestión altera los patrones de uso individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Antibacterianos Dominan, los Antivirales se Aceleran

Los antibacterianos retuvieron una participación del 28,95% del tamaño del mercado de anti-infecciosos veterinarios en 2025, respaldados por un amplio catálogo de betalactámicos, tetraciclinas y macrólidos aprobados para múltiples especies. Las iniciativas de gestión ahora favorecen los productos de espectro reducido y combinados dirigidos a patógenos específicos, lo que impulsa la actividad de reformulación entre las marcas líderes. Se prevé que los antivirales registren la CAGR más rápida del 8,05% a medida que los brotes de H5N1, el síndrome reproductivo y respiratorio porcino y el herpesvirus de la carpa koi expongan las brechas en las medidas preventivas. Las carteras de investigación y desarrollo incluyen análogos de nucleósidos y vacunas de partículas similares a virus que prometen ciclos de tratamiento más cortos y menor potencial de desarrollo de resistencia. Los antifúngicos, aunque representan un grupo de ingresos menor, abordan las crecientes incidencias de infecciones por Malassezia y Aspergillus en mascotas, con geles óticos de dosis única como Otiserene y Mometamax Single que ganan adopción debido al cumplimiento simplificado. Los antiprotozoarios mantienen relevancia en regiones endémicas que combaten la coccidiosis y la babesiosis, y los ensayos en curso de combinaciones de toltrazuril destacan un cambio hacia terapias de múltiples objetivos.

La cartera de innovación se concentra en mejoras de administración. Las suspensiones inyectables de acción prolongada ofrecen niveles plasmáticos estables durante hasta dos semanas, mejorando la adherencia mientras limitan las revisitas a la clínica. Los micropellets estables en agua permiten una dispersión uniforme en estanques de aves de corral y camarones, reduciendo el desperdicio por sedimentación. Las empresas también exploran matrices de implantes biodegradables para péptidos antivirales de liberación lenta en porcinos, uniendo la profilaxis y el tratamiento. En conjunto, estos avances garantizan que el mercado de anti-infecciosos veterinarios mantenga una mezcla equilibrada de clases establecidas y modalidades innovadoras que respondan a las cargas de enfermedades específicas de cada especie.

Por Modo de Administración: Conveniencia Oral, Precisión Inyectable

Las soluciones orales dominaron con una participación del 50,05% del tamaño del mercado de anti-infecciosos veterinarios en 2025, ya que la medicación masiva a través de sistemas de bebida o alimentación sigue siendo económica para entornos de hato y parvada. Los antibióticos solubles como la oxitetraciclina tienen éxito porque se integran perfectamente con las líneas de agua automatizadas y permiten una exposición rápida a toda la parvada tras la detección de patógenos. Sin embargo, la variabilidad en la biodisponibilidad y los problemas de palatabilidad impulsan el interés en polvos microencapsulados que evitan la degradación en el tracto gastrointestinal superior. Se prevé que las formulaciones inyectables registren la CAGR más alta del 6,31%, impulsadas por cefalosporinas y macrólidos de acción prolongada que ofrecen cobertura terapéutica con una sola inyección. Los veterinarios valoran dicha precisión para el ganado reproductor valioso, donde el momento del tratamiento afecta directamente las métricas reproductivas y de rendimiento.

Las aplicaciones tópicas desempeñan roles de nicho en dermatología y otología, con geles auriculares de aplicación semanal que eliminan los errores del propietario y mejoran las tasas de curación. Las infusiones intramamarias han experimentado revisiones de formulación que combinan agentes antiinflamatorios con antibióticos, reduciendo el tiempo de inactividad por mastitis en vacas lecheras de alto rendimiento. De cara al futuro, los parches transdérmicos en exploración para infecciones virales felinas podrían ampliar las opciones para los gatos que se resisten a la dosificación oral. Estos avances mantienen la flexibilidad del clínico y refuerzan los objetivos de gestión al adaptar la exposición al medicamento al sitio y la gravedad de la infección en todo el mercado de anti-infecciosos veterinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Hospitales Mantienen su Posición, el Comercio Electrónico Escala

Los hospitales veterinarios capturaron el 45,55% de las ventas de prescripciones en 2025, aprovechando las relaciones de confianza y los requisitos regulatorios que exigen supervisión veterinaria. Sus activos de diagnóstico integrados permiten prescripciones en la misma visita, una conveniencia particularmente valorada por los dueños de mascotas que enfrentan condiciones agudas. Sin embargo, el comercio electrónico es el de mayor crecimiento con una CAGR del 11,74%, ya que plataformas como Amazon Pharmacy se integran con socios de validación veterinaria para cumplir con las normas de prescripción mientras ofrecen entrega a domicilio. El cambio beneficia a las categorías de terapia crónica donde la frecuencia de recarga es predecible.

Las clínicas rurales de práctica mixta siguen siendo vitales para los segmentos ganaderos, especialmente en regiones donde los servicios veterinarios móviles cubren geografías extensas. Su postura competitiva ahora depende de mantener amplios portafolios y ofrecer seguimientos por telemedicina que limiten los desplazamientos del productor. Las farmacias y droguerías físicas pierden participación porque el acceso sin receta a los antimicrobianos de importancia médica ha desaparecido bajo la Guía #263 de la FDA. Los distribuidores agrupan cada vez más portales de software que automatizan las aprobaciones de recetas veterinarias y los registros de cumplimiento, allanando el camino para los minoristas en línea mientras garantizan la captura de datos de gestión dentro del mercado de anti-infecciosos veterinarios.

Análisis Geográfico

América del Norte retuvo los mayores ingresos en 2024, anclada por una infraestructura veterinaria avanzada y un alto gasto por animal. Las reformas de prescripción exclusiva de la FDA redujeron las compras de antibióticos por parte de agricultores aficionados, pero estimularon la demanda de diagnósticos y herramientas de dosificación refinadas que ayudan a los profesionales a justificar las terapias en entornos sometidos a escrutinio de gestión. La Dirección de Medicamentos Veterinarios de Canadá se alinea estrechamente con las regulaciones de Estados Unidos, facilitando el comercio transfronterizo y fomentando expansiones de etiquetas armonizadas para nuevas moléculas. México se beneficia de cadenas de suministro integradas, aunque la variada capacidad de aplicación lleva a las empresas multinacionales a enfatizar la capacitación y las iniciativas de garantía de calidad para salvaguardar la integridad de la marca.

Europa exhibe los controles de uso antimicrobiano más estrictos del mundo, logrando una reducción del 50% en las ventas de antibióticos veterinarios durante 12 años a través de la red de vigilancia ESVAC. Los distribuidores ahora reportan volúmenes de uso en una base de datos centralizada de la UE, una medida de transparencia que influye en las compras y las negociaciones con proveedores. Los límites de la Categoría B reorientan las ventas hacia productos de primera línea, lo que lleva a las empresas a presentar argumentos sólidos de gestión al presentar nuevos expedientes. Tras el Brexit, el Reino Unido introdujo procedimientos de vía rápida para medicamentos veterinarios innovadores, acelerando los lanzamientos pero manteniendo la farmacovigilancia de seguimiento para protegerse contra la resistencia.

Asia-Pacífico es la arena de mayor crecimiento con una CAGR del 7,05%, impulsada por los crecientes apetitos proteicos de China e India y los mercados de animales de compañía en maduración. Los programas gubernamentales para modernizar los sectores lechero y avícola priorizan la bioseguridad, elevando los pedidos de ceftiofur inyectable de alta calidad y florfenicol. Simultáneamente, las medidas de control ambiental sobre los efluentes de plantas farmacéuticas en China periódicamente restringen las exportaciones de ingredientes farmacéuticos activos, añadiendo volatilidad al suministro regional de tetraciclinas y macrólidos. El Ministerio de Agricultura de Japón exige informes anuales de antibióticos a nivel de granja a partir de 2026, un precedente que podría inspirar mandatos similares en toda la ASEAN y evolucionar aún más el mercado de anti-infecciosos veterinarios.

Panorama regulatorio

La regulación sigue endureciendo la administración prudente de antimicrobianos y los requisitos de acceso al mercado, lo que a su vez remodela el etiquetado de productos y las obligaciones de vigilancia para los antiinfecciosos veterinarios. En Estados Unidos, el Centro de Medicina Veterinaria de la FDA publicó la Guía Final para la Industria (GFI) n.º 273 en febrero de 2026 sobre la definición de las duraciones de uso de los fármacos antimicrobianos médicamente importantes aprobados que se administran en el alimento a animales productores de alimentos, complementando el plan plurianual de administración prudente de antimicrobianos de la agencia para el año fiscal 2024-2028, que seguía en seguimiento hasta 2026.

En Europa, el Reglamento (UE) 2019/6 sigue siendo el marco central para los medicamentos veterinarios, con la Agencia Europea de Medicamentos (EMA) gestionando procedimientos centralizados, emitiendo orientación previa a la autorización y llevando a cabo las evaluaciones de límites máximos de residuos (LMR) según calendarios de presentación establecidos. El Plan de Trabajo del CVMP 2026 (adoptado en diciembre de 2025) prioriza la innovación y una evaluación de beneficio-riesgo simplificada para nuevos medicamentos veterinarios, incluidos los antimicrobianos. En Gran Bretaña, el Reglamento de Medicamentos Veterinarios (Enmienda, etc.) de 2024 actualizó elementos del marco nacional, reforzando los cambios en curso en la definición y el cumplimiento normativo para los productos antimicrobianos.

Análisis de la cadena de valor

La cadena de valor de los antiinfecciosos veterinarios abarca desde el descubrimiento y desarrollo (I+D, ciencia traslacional y formulación) hasta la química, fabricación y controles (CMC), la producción bajo normas GMP y las presentaciones regulatorias, para luego pasar a la distribución mayorista y la dispensación a través de hospitales veterinarios, clínicas, farmacias y canales en línea. Las grandes empresas de salud animal suelen integrar el desarrollo clínico, la farmacovigilancia y los asuntos regulatorios para gestionar los requisitos de administración prudente de antimicrobianos a medida que evolucionan. La escalabilidad comercial también depende de un acceso fiable a los ingredientes activos (API), intermediarios derivados de la fermentación, excipientes especializados, envases (incluidas configuraciones de cadena de frío cuando se requieren) y consumibles de fabricación de un solo uso.

En etapas posteriores, los distribuidores globales y regionales y los mayoristas veterinarios (por ejemplo, MWI, Covetrus y Patterson) se encargan del posicionamiento de inventario, la entrega de última milla y la documentación de cumplimiento para el suministro bajo receta. Los principales cuellos de botella incluyen la volatilidad de los ingredientes activos (incluidas interrupciones vinculadas al cumplimiento ambiental en los principales centros de fabricación), las limitaciones logísticas de la cadena de frío y las zonas rurales, y las crecientes necesidades de documentación para el monitoreo del uso de antimicrobianos. Como resultado, los fabricantes recurren cada vez más al abastecimiento múltiple, el abastecimiento dual y los acuerdos de suministro a largo plazo para reducir el riesgo de desabastecimiento y mantener una calidad constante en todos los mercados.

Panorama Competitivo

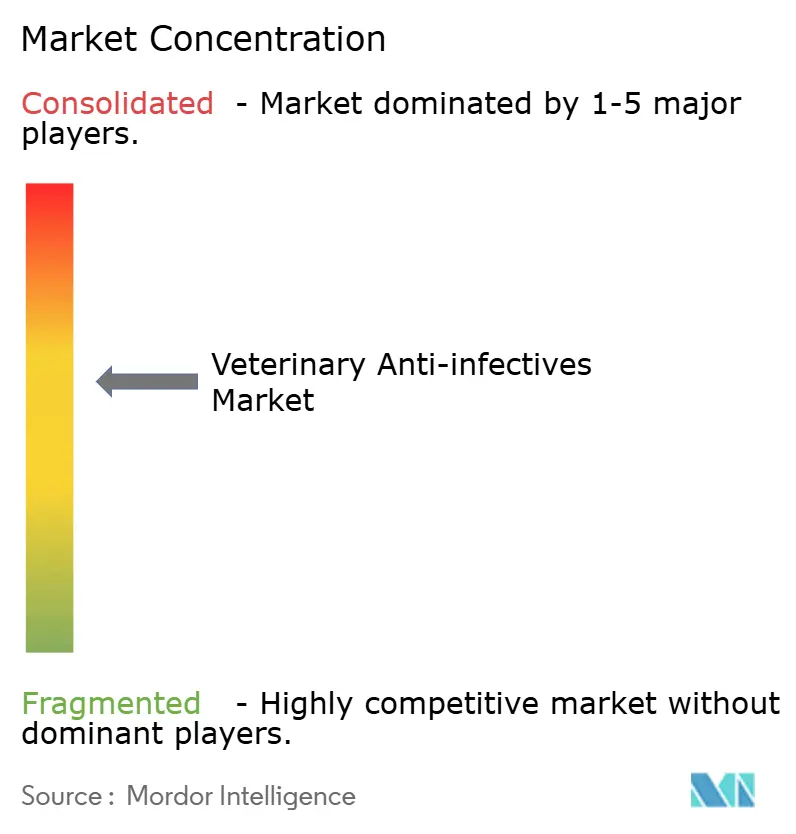

El mercado de anti-infecciosos veterinarios está moderadamente concentrado. Zoetis, Boehringer Ingelheim y Merck Animal Health anclan los ingresos globales con amplios portafolios de especies y una sólida capacidad en asuntos regulatorios. Estos líderes aprovechan conjuntos de datos completos de farmacovigilancia para agilizar las extensiones de etiquetas y satisfacer los informes de gestión.

Las fusiones y adquisiciones estratégicas continúan a medida que los titulares llenan las brechas del portafolio en los nichos de acuicultura y animales de compañía. La adquisición de la unidad de acuicultura de Elanco por parte de Merck Animal Health en 2025 añadió vacunas y antibióticos, posicionándola para las regulaciones chilenas y noruegas. La compra de Saiba Animal Health por parte de Boehringer Ingelheim subraya un cambio hacia vacunas terapéuticas que podrían compensar la disminución de los volúmenes de antibióticos profilácticos. Las biotecnológicas enfocadas en inteligencia artificial se asocian con las principales empresas para candidatos de péptidos y fagos, intercambiando algoritmos de descubrimiento por músculo clínico y de fabricación.

La integración tecnológica es ahora fundamental. Las empresas de diagnóstico se alinean con los fabricantes de medicamentos para crear ecosistemas de circuito cerrado donde la detección temprana impulsa la prescripción dirigida de terapéuticos de marca, fortaleciendo la fidelización del cliente. Las pistolas de dosificación conectadas a la nube registran automáticamente los datos de tratamiento, facilitando las auditorías de cumplimiento y alimentando análisis a nivel poblacional que informan las prioridades de investigación y desarrollo. Los fabricantes de genéricos siguen siendo competitivos en costo unitario, pero los requisitos de informes de gestión y las auditorías de cumplimiento elevan los costos fijos, lo que potencialmente presiona a los actores más pequeños. En consecuencia, el entorno competitivo favorece a las empresas que combinan ciencia novedosa, competencia regulatoria y servicios digitales dentro del mercado de anti-infecciosos veterinarios.

Líderes de la Industria de Anti-infecciosos Veterinarios

Boehringer Ingelheim GmbH

Ceva Santé Animale

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios normativos orientados a la administración prudente están generando espacio comercial para productos y servicios que reducen la exposición innecesaria a antimicrobianos sin comprometer los resultados terapéuticos. En febrero de 2026, la FDA finalizó la GFI n.º 273, que define las duraciones de uso de los antimicrobianos médicamente importantes en el alimento para ganado. En mayo de 2026, la WOAH adoptó un Plan de Acción Global actualizado sobre la RAM (2026-2036), que aumenta la demanda de una segmentación de indicaciones más estricta, flujos de trabajo mejorados de diagnóstico a tratamiento y alternativas que puedan reducir la dependencia de la metafilaxis amplia en animales productores de alimentos.

Las acciones de inversión y capacidad en torno a los productos biológicos y las modalidades novedosas refuerzan esta dirección, y también amplían las oportunidades de asociación adyacentes a los antiinfecciosos, especialmente cuando los programas combinan prevención, detección rápida y tratamiento dirigido. La apertura por parte de Akston de una planta de fabricación de 31.000 pies cuadrados en Shreveport, Luisiana, en febrero de 2026, para terapias proteicas de salud animal reguladas por el USDA, es un ejemplo de ello. En Alemania, Dopharma/Ripac-Labor está avanzando en una nueva planta de vacunas autógenas en Potsdam con un objetivo de puesta en marcha para finales de 2026 (con el cierre estructural alcanzado en abril de 2026). Junto con expansiones más amplias anunciadas por importantes fabricantes de salud animal (como la inversión de Merck Animal Health en De Soto, Kansas) y proyectos europeos de capacidad de vacunas (como la construcción de Ceva en Monor, Hungría), estos esfuerzos respaldan vías de codesarrollo y comercialización para enfoques de gestión de enfermedades que reducen el uso de antibióticos. También elevan las expectativas en cuanto a la fabricación conforme a normativa, la trazabilidad de lotes y la planificación integrada de suministro entre regiones.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, ampliando su cartera de aves de corral en un mercado donde los programas de salud de las parvadas están cada vez más vinculados a estrategias preventivas y a una menor exposición a antibióticos terapéuticos. La autorización fortalece la posición de Zoetis con los integradores que gestionan el riesgo de enfermedad de Newcastle bajo expectativas cada vez más estrictas de administración prudente y residuos.

- Noviembre de 2025: Boehringer Ingelheim informó dos opiniones positivas del CVMP de la UE para sus vacunas contra la influenza aviar VAXXITEK HVT-IBD-H5 y VAXXINACT H5, que respaldan herramientas adicionales para la gestión de brotes en aves de corral. Las opiniones señalan la disposición de los reguladores a avanzar en soluciones preventivas que puedan reducir la presión de infecciones secundarias y el uso posterior de antiinfecciosos durante eventos de enfermedades de alto impacto.

- Abril de 2025: Animab celebró un acuerdo de distribución exclusiva con Huvepharma para comercializar Nanoprotec, un producto de anticuerpos orales para la protección contra ETEC en lechones en Europa. El acuerdo impulsa un enfoque que reduce el uso de antibióticos para gestionar la enfermedad entérica en los sistemas de producción porcina, alineándose con las prioridades de reducción de antimicrobianos de la UE y creando una nueva vía de comercialización para modalidades antiinfecciosas no tradicionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de antiinfecciosos veterinarios abarca los medicamentos con y sin receta utilizados para tratar enfermedades infecciosas en animales, incluidas las terapias antibacterianas, antivirales, antifúngicas y antiparasitarias vendidas a través de canales veterinarios y farmacéuticos en las principales regiones.

Exclusiones del alcance: excluimos las vacunas, los desinfectantes agrícolas y productos químicos de higiene, y los promotores de crecimiento de grado alimentario que no se prescriben como antiinfecciosos terapéuticos.

Descripción general de la segmentación

- Por Tipo de Animal

- Ganado Bovino

- Aves de Corral

- Porcinos

- Gatos

- Perros

- Otros Animales

- Por Tipo de Producto

- Antibacterianos

- Antivirales

- Antifúngicos

- Antiprotozoarios y Otros

- Por Modo de Administración

- Oral

- Parenteral

- Tópico

- Otros

- Por Canal de Distribución

- Hospitales Veterinarios

- Clínicas Veterinarias

- Farmacias y Droguerías

- Canales en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la cadena de valor de la salud animal y los puntos donde se compran y utilizan los antiinfecciosos, de modo que los volúmenes y los precios pudieran vincularse a un entorno de tratamiento real. Consultamos fuentes públicas como el USDA y otros ministerios de agricultura, publicaciones de salud animal de la OIE-WOAH, actualizaciones del Centro de Medicina Veterinaria de la FDA, páginas de medicamentos veterinarios de la EMA, y literatura revisada por pares sobre farmacología veterinaria y administración prudente de antimicrobianos.

Para construir el cálculo del mercado, también revisamos informes anuales de empresas, etiquetas de productos y documentos regulatorios públicos, sitios web de asociaciones y cobertura de prensa reconocida sobre interrupciones de suministro y directrices de uso de antimicrobianos. Cuando mejoraba la consistencia, utilizamos suscripciones de pago para inteligencia financiera de empresas y análisis de patentes con el fin de validar las carteras activas, los lanzamientos y los plazos de vencimiento sin depender excesivamente de un único conjunto de datos. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

La validación primaria se realizó mediante entrevistas a expertos y encuestas estructuradas con profesionales veterinarios, distribuidores de salud animal, equipos de adquisiciones y calidad, y líderes de producto o ventas en las categorías de animales de compañía y animales productores de alimentos. Dado que se trata de un mercado global, nuestro trabajo de campo buscó captar las diferencias de precios y adopción entre regiones, y luego conciliarlas con la incidencia de enfermedades, los protocolos de tratamiento y las limitaciones de disponibilidad que generalmente no son claras en las fuentes públicas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 13% | APAC: 41% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, donde las señales de población animal y carga de enfermedad se tradujeron en un grupo tratado direccionable y luego en una demanda anual de terapia por principales clases de antiinfecciosos. Una vez conformado ese grupo de demanda, se aplicaron precios utilizando patrones específicos por región observados en las entrevistas, y los totales se conciliaron con el gasto general en salud animal y la intensidad de prescripción observada en el mercado.

Para que el modelo fuera práctico, utilizamos insumos como las poblaciones de ganado y animales de compañía, la incidencia y recurrencia de infecciones bacterianas y parasitarias comunes, la duración típica del tratamiento y la frecuencia de dosificación, los cambios hacia protocolos de espectro reducido, y la proporción de tratamiento parenteral frente al oral según la especie y el entorno de atención. Luego se realizó una verificación ascendente selectiva utilizando rangos de precios de productos muestreados y comentarios de canales (precio de venta promedio multiplicado por el volumen implícito) para ajustar las brechas evidentes, especialmente donde la distribución informal o los precios impulsados por licitaciones pueden distorsionar los promedios.

La previsión utilizó análisis de escenarios respaldado por opiniones de expertos sobre las normas de administración prudente de antimicrobianos, las tendencias de resistencia y las tasas de visitas veterinarias, y luego se refinó con suavizado de la demanda histórica para evitar variaciones bruscas. Cuando los datos eran escasos para un país o clase, se aplicaron ratios sustitutivos de mercados similares y luego se volvieron a probar con entrevistas locales para que los totales finales se mantuvieran razonables.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre la construcción del grupo tratado, la lógica de precios y señales independientes como la dirección del gasto en salud animal, las acciones regulatorias sobre el uso de antimicrobianos y los cambios en la disponibilidad de productos. Si aparecía un valor atípico, la suposición se rastreaba hasta su factor determinante (volumen, mezcla o precio) y luego se corregía tras una segunda revisión por parte de un analista y, cuando era necesario, un nuevo contacto con un encuestado relevante.

El informe se actualiza anualmente, y eventos importantes como cambios significativos en etiquetas, interrupciones de suministro o cambios de política desencadenan verificaciones provisionales de los supuestos clave. Antes de la entrega, se completa una revisión final de actualidad para que los clientes reciban la visión más actualizada que aún siga los mismos pasos de cálculo repetibles.

Comparación del dimensionamiento del mercado de antiinfecciosos veterinarios de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre antiinfecciosos veterinarios a menudo varían porque el alcance de lo que se considera un antiinfeccioso no es coherente, y porque los supuestos de precios y combinación de productos son manejados de manera diferente por cada editor. Las diferencias también surgen cuando una estimación utiliza una construcción de demanda de animales tratados, mientras que otra se basa más en desgloses de ingresos farmacéuticos de alto nivel.

La principal brecha proviene de si los antiparasitarios y los antiinfecciosos terapéuticos relacionados se contabilizan junto con los medicamentos antibacterianos, antivirales y antifúngicos, y cómo se reflejan en los precios los cambios de mezcla impulsados por la administración prudente, que es donde Mordor Intelligence mantiene la estimación vinculada a los productos terapéuticos veterinarios con y sin receta, excluyendo las vacunas, los desinfectantes y los aditivos alimentarios no terapéuticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,19 mil millones USD (2026) | |

| Editor de Investigación Industrial A | 8,26 mil millones USD (2024) | Utiliza un año base anterior y puede aplicar una curva de precios promedio más amplia sin ajustar completamente los cambios en la mezcla de clases y los cambios impulsados por la administración prudente en el uso entre especies. |

| Editor de Investigación Industrial B | 8,90 mil millones USD (2025) | Puede incluir tratamientos relacionados con infecciones adyacentes y aplicar una temporalidad cambiaria y una ponderación regional diferentes, lo que puede elevar o comprimir el total global frente a una construcción basada en el grupo tratado. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por lo que se incluye en el alcance, qué año base se utiliza y cómo el modelo mueve los precios y la mezcla de clases a lo largo del tiempo. Al mantener los pasos rastreables hasta la población animal, la incidencia tratada, los supuestos de tratamiento y las verificaciones de precios a nivel regional, la cifra final sigue siendo más fácil de reproducir y someter a pruebas de estrés cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Anti-infecciosos Veterinarios?

El tamaño del Mercado de Anti-infecciosos Veterinarios se estima en USD 9,19 mil millones en 2026 y se proyecta que registre una CAGR del 5,24% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Anti-infecciosos Veterinarios?

Bayer AG, Boehringer Ingelheim GmbH, Ceva Santé Animale, Elanco y Zoetis Inc. son las principales empresas que operan en el Mercado de Anti-infecciosos Veterinarios.

¿Cuál es la región de mayor crecimiento en el Mercado de Anti-infecciosos Veterinarios?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Anti-infecciosos Veterinarios?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Anti-infecciosos Veterinarios.

¿Qué años cubre este Mercado de Anti-infecciosos Veterinarios?

El informe cubre el tamaño histórico del Mercado de Anti-infecciosos Veterinarios para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Anti-infecciosos Veterinarios para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: