ベネズエラ石油・ガス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベネズエラ石油・ガス市場分析

ベネズエラ石油・ガス市場規模は2025年に18億7,000万米ドルと評価され、2026年の19億2,000万米ドルから2031年の21億9,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 2.69%で成長する見込みである。

緩やかな成長は、世界最大級の炭化水素賦存量と、資本・インフラ・政策面の持続的な障壁との摩擦を反映している。生産量は2025年1月に2019年以来初めて日量100万バレルを超えたものの、設備の繰り返す停止と制裁による資金調達ギャップにより、産出量は歴史的ピークを大幅に下回り続けている。沖合ガス発見、重質原油の価格スプレッドによるメレイバレルへの優位性、および条件付き米国ライセンス枠が段階的な上振れを支える一方、慢性的な投資不足と希釈剤不足が操業信頼性を制約している。国際的な合弁事業は、大規模グリーンフィールドプロジェクトよりも低コスト・高効果の修繕・改修(ワークオーバー)および石油増進回収(EOR)パイロットを優先しており、これは近期の産出量を最大化しつつ制裁リスクを低減する戦略である。したがって、ベネズエラ石油・ガス市場は、選択的なパートナーシップへのアクセス、進化する米国政策、およびインフラ修復の速度に左右される。

レポートの主要ポイント

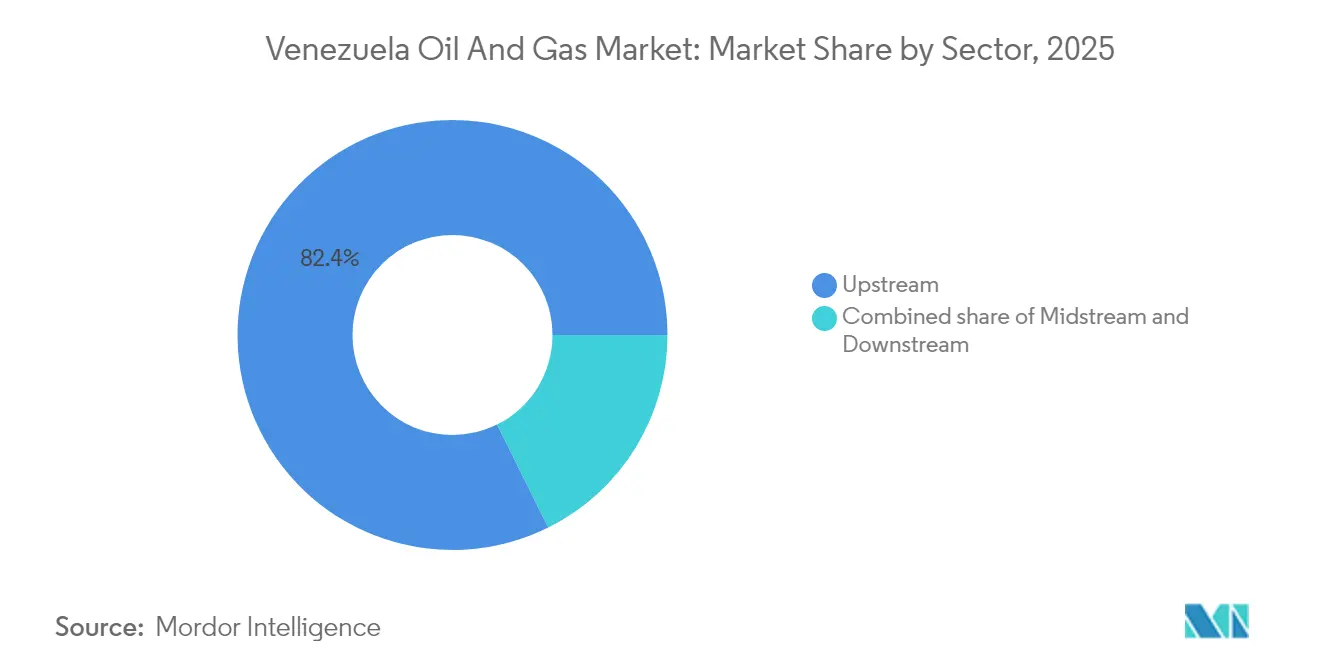

- セクター別では、上流部門が2025年のベネズエラ石油・ガス市場において82.35%のシェアを占め、中流部門は2031年までに最も高いCAGR 3.02%を記録すると予測されている。

- 立地別では、陸上が2025年のベネズエラ石油・ガス市場規模の87.10%を占め、沖合は2026年から2031年にかけてCAGR 4.86%で拡大する見込みである。

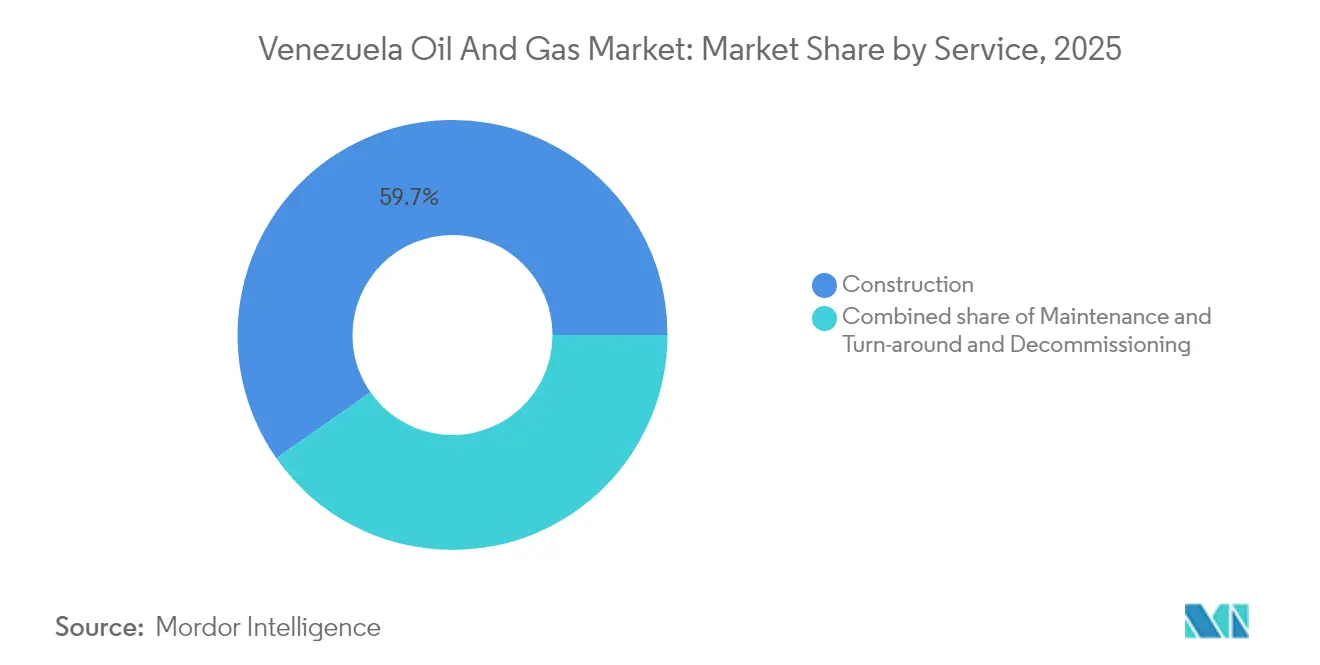

- サービス別では、建設が2025年のベネズエラ石油・ガス市場規模の59.72%を占め、保守・ターンアラウンドは同期間にCAGR 4.21%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベネズエラ石油・ガス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 大規模な 確認済み超重質・沖合埋蔵量 | +0.8% | オリノコベルトおよびカリブ海沖合を主な焦点とするグローバル | 長期 (4年以上) |

| 条件付き米国ライセンス枠・ 選択的制裁緩和 | +0.6% | 北米およびEUパートナーシップに直接影響するグローバル | 中期 (2~4年) |

| 高い グローバル重質原油価格差 | +0.4% | アジア太平洋および北米の精製業者に最も強い影響を与えるグローバル | 短期 (2年以内) |

| 新規BP-NGC/Shell沖合ガスライセンス(コクイナ-マナキン、ドラゴン) | +0.3% | カリブ海地域、トリニダード・トバゴおよび地域ガス市場への波及を含む | 中期 (2~4年) |

| CCS対応EORパイロットによるオリノコ回収率向上 | +0.2% | アンソアテギ州、モナガス州、ボリバル州での初期成果を伴う国内 | 長期 (4年以上) |

| 非国家資本に分野を開放する 生産参加契約 | +0.5% | アジア太平洋、EU、および一部中東投資家から主な関心を集めるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

大規模確認済み超重質・沖合埋蔵量

推定3,000億バレルの確認済み原油埋蔵量と196兆立方フィートの天然ガスが長期的な供給ポテンシャルを支えている。[1]米国地質調査所、「未発見資源の評価、オリノコ石油ベルト地帯」、usgs.gov 開発はオリノコベルトに集中しており、API重力平均7~10度で、蒸気補助重力排除(SAGD)試験により回収率が最大10パーセントポイント向上している。ケレクアル層への新たな関心は、トリニダード、ガイアナ、スリナムに向けてプレイフェアウェイを拡大し、統合型メジャーに対してマルチアセットポートフォリオを開放する可能性がある。

条件付き米国ライセンス枠・選択的制裁緩和

2024年4月に総合ライセンス44が失効した後、ワシントンはChevron、Schlumberger、Baker Hughesなどの既存事業者を優遇する事案別認可方式を採用した。[2]米国財務省、「ベネズエラ制裁ライセンス・ガイダンス」、ustreasury.gov ライセンス取得事業者は、原油を米国湾岸へ直接輸出し、希釈剤カーゴをスワップし、債務支払いを本国送還することが可能であり、競争上の優位性を確保している。新規参入者は、長引くコンプライアンス審査とベネズエラの選挙節目への政治的連動に直面し、取引サイクルが長期化してアジアの上流入札者を阻害している。

高いグローバル重質原油価格差

メレイ対ブレントのディスカウントは2025年3月に1バレルあたり22米ドルまで拡大したが、OPEC+が中硫黄分産出を削減したことで15米ドルまで縮小し、テキサス、山東省、グジャラートのコーカー対応精製所向けベネズエラカーゴのネットバックが改善した。構造的なスプレッドはスポット価格の変動性を緩和しており、市場が逼迫した際にはディスカウントがベンチマーク上昇より速やかに縮小し、収益を下支えする。

新規BP-NGC/Shell沖合ガスライセンス(コクイナ-マナキン、ドラゴン)

ShellのドラゴンおよびBP-NGCのコクイナ-マナキンは、2028年までに合計日量8億5,000万立方フィートのプラトー産出を目標としており、ディーゼル火力発電の代替と重質油リフティング向けガス再注入に十分な量である。両事業者は最終投資決定の承認前に複数年にわたる米国適用免除を要求しており、ベネズエラ沖合拡大の関門としてライセンスリスクが重要な要素であることを示している。

制約要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 米国制裁の再強化・ 購入者への二次関税 | -0.7% | 北米およびEU市場へのアクセスに最も強い影響を与えるグローバル | 短期 (2年以内) |

| 慢性的な投資不足・ 老朽化インフラ | -0.4% | スリア州、アンソアテギ州、沖合設備の重大なギャップを抱える国内 | 長期 (4年以上) |

| 重質油改質用希釈剤不足 | -0.3% | オリノコベルト操業および輸出ターミナルに深刻な影響を与える国内 | 中期 (2~4年) |

| 熟練労働力の流出・ 技術人材の海外流出 | -0.2% | 技術移転パートナーシップを制限する波及効果を伴う国内 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

米国制裁の再強化・購入者への二次関税

ワシントンは2024年中頃に原油販売制限を再適用し、トレーダーにタンカーの再登録とアジア経由への貨物再ルーティングを余儀なくさせた。船舶保険会社はベネズエラ積み出し向けに30~40%の追加保険料を要求するようになり、小規模精製業者を締め出している。二次執行措置は重質供給原料への精製所需要にもかかわらず欧州のスポット購入を冷え込ませている。

慢性的な投資不足・老朽化インフラ

フィールド設備の平均年齢はグローバル平均18年を上回る32年を超えており、ホセ・アントニオ・アンソアテギアップグレーダーでの繰り返す火災や、2024年~2025年にかけて東部ダクトで3件のパイプライン破裂が発生した。[3]Petróleos de Venezuela S.A.、「2024年年次操業統計」、pdvsa.com PDVSAの2025年予算における設備投資費の15%削減は、先送りされた保守積滞をさらに悪化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の優位性が市場構造を牽引

2025年のベネズエラ石油・ガス市場において、上流セグメントは82.35%の市場シェアを占め、市場規模全体のうち15億4,000万米ドルに相当し、2031年までにCAGR 2.86%で成長する見込みである。費用対効果の高いワークオーバー、砂制御プログラム、およびCCS補助蒸気サイクルが、自然減退を相殺する段階的なバレル追加を支えている。中流パイプラインは日量約110万バレルの液体を処理しているが、漏洩関連の停止により平均稼働率は68%にとどまっている。下流精製は2024年に日量13万4,000バレルを平均しており、銘板容量の日量130万バレルを大幅に下回っており、先送りされたターンアラウンドと触媒不足を浮き彫りにしている。

国際パートナーが上流の成果を支えている。Chevronの4つの合弁事業は2025年に日量20万バレルを産出し、Repsolの混合資産は日量原油2万バレルおよびガス4,000万立方フィートを生産し、Eniのフニン5鉱区はアップグレーダーの制約にもかかわらず日量5万バレルを維持した。中流支出は、2028年までに流出事故を30%削減するための漏洩検知および光ファイバー監視を優先している。下流の改修は、製品収率の改善およびIMO 2020硫黄規制への準拠に向けた減圧蒸留およびディレードコーキング改修に焦点を当てているが、36億米ドルの修復費用見積もりを前に資金調達ギャップが続いている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

立地別:陸上操業が現在の活動を支える

2025年において陸上フィールドはベネズエラ石油・ガス市場シェアの87.10%を占め、液体日量93万バレルを産出した一方、沖合産出は日量13万バレルであった。陸上が優位である理由は、既存の地上ネットワーク、利用可能なリグ、および削孔のリードタイムの短さにある。しかし、沖合はCAGR 4.86%の予測成長率で最も高い成長を示しており、2031年までにガス供給量を日量12億立方フィートまで引き上げる可能性がある。

オリノコベルトの4つの戦略的ブロック――ボジャカ、フニン、アヤクーチョ、カラボボ――は、蒸気発生プラントおよび希釈設備を通じて陸上の勢いを牽引している。一方、プラタフォルマ・デルタナおよびブランキージャ-トルトゥガ沖合エリアは探鉱が限定的で、2015年以降に掘削された井戸は6本にとどまっている。5万キロメートルをカバーする新たな2次元地震探査が2025年4月に完了し、Shell、Equinor、およびWoodside Energyからのライセンス関心を高めている。トリニダードのアトランティックLNGへの国境を越えたガス輸送は早期の収益化を可能にし、スタンドアロンのベネズエラLNGの1MMBtu当たり4.60米ドルと比較して、損益分岐点コストを1MMBtu当たり3.10米ドルまで引き下げる。

サービス別:建設がインフラ修復を主導

2025年のサービス価値プールにおいて建設は59.72%を占め、ベネズエラ石油・ガス市場規模のうち11億2,000万米ドルに相当する。スコープはウェルパッド拡張、アップグレーダーのフレアガス回収ユニット、およびパイプラインのスリーブ交換を中心としている。保守・ターンアラウンドサービスは、ムスカルガス複合施設火災後の義務的完全性点検に牽引され、2031年までにCAGR 4.21%で最も速い成長が見込まれている。

Schlumberger、Baker Hughes、Halliburton、およびWeathefordは総合ライセンス8Mのもとで操業を継続し、コイルドチュービング刺激、電気式潜水ポンプ(ESP)改修、および地上設備のデジタルツインを実施している。予測分析はパイロット資産において計画外のダウンタイムを前年比12%削減しており、事後対応型から予防型保守へのシフトを示している。廃止・撤去は依然として初期段階にあるが、マラカイボの成熟した坑井が経済限界に達する2028年以降、年間1億4,000万米ドルの支出を解放できる可能性がある。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

東部ベネズエラは確認済み埋蔵量の74%および稼働中坑井の65%を抱えているが、2024年に3件の流出事故を経験した1,200キロメートルのパイプラインに依存している。同地域の2026年産出量は日量73万バレル平均で、希釈剤の安定した供給を条件として2031年までに日量81万バレルへの増加が期待されている。西部スリアは日量20万バレルを供給しているが、水圧注水プログラムを実施しているにもかかわらず年率6%で減退しており、その成熟度を示している。

カリブ海沖合の鉱区は、Shellの30年ドラゴン油田ライセンスおよびBP-NGCのコクイナ-マナキン契約(トリニダードとの海上境界をまたぐ)を受けて成長極として台頭している。初期ガス生産は2026年を予定しており、トリニダードのアトランティックLNGトレイン1に供給し、現在ディーゼルで発電中のベネズエラの120MWを解放する。沖合ガスは軽量な貯留層、低い採取コスト、および地域のLNG需要から恩恵を受けるため、上流リスクはオリノコ重質油と比較して低い。

貿易フローは東方向に再転換した。2024年、中国は原油輸出の68%を吸収し、インドが13%、米国がChevronのライセンス出荷のもと23%を占めた。長距離航行により運賃コストは上昇するが、アジアの重質供給原料への堅調な需要がベースライン輸出量を安定させている。スペインとイタリアはEUの人道的免除のもとでわずかに引き取りを再開し、バレルの4%を受け取っている。一方、カリブ海諸国はベネズエラのLPGおよびナフサスワップを輸入しており、地域統合の見通しを支えている。

規制環境

ベネズエラの炭化水素部門は、炭化水素分野を管轄する省庁によって規制されている。同省は部門政策を策定し、探査、生産、精製、商業化にわたって財政的および技術的な監督を行う一方、PDVSAは上流権益に対する法定管理権を保持している。2026年には、2026年1月29日発行の官報第6.978号に掲載された「炭化水素基本法改正法」により大規模な規制改革が実施され、続いて2026年7月7日発行の官報第7.052号に掲載された、政令第5.381号に基づく「炭化水素基本法施行規則」が発効した。

2026年の規制は、1943年および1969年に遡る旧規制に代わり、技術・運用・財政に関する規則を更新するものである。また、計測および公的財政計量に関するコンプライアンス要件を追加し、GHG排出(フレアリングやベンティングを含む)の監視・管理システムやエネルギー効率基準といった技術志向の義務も導入している。これらの変更は、合弁事業や請負業者が実施するプロジェクト設計、報告、サービス業務の範囲に影響を与える。

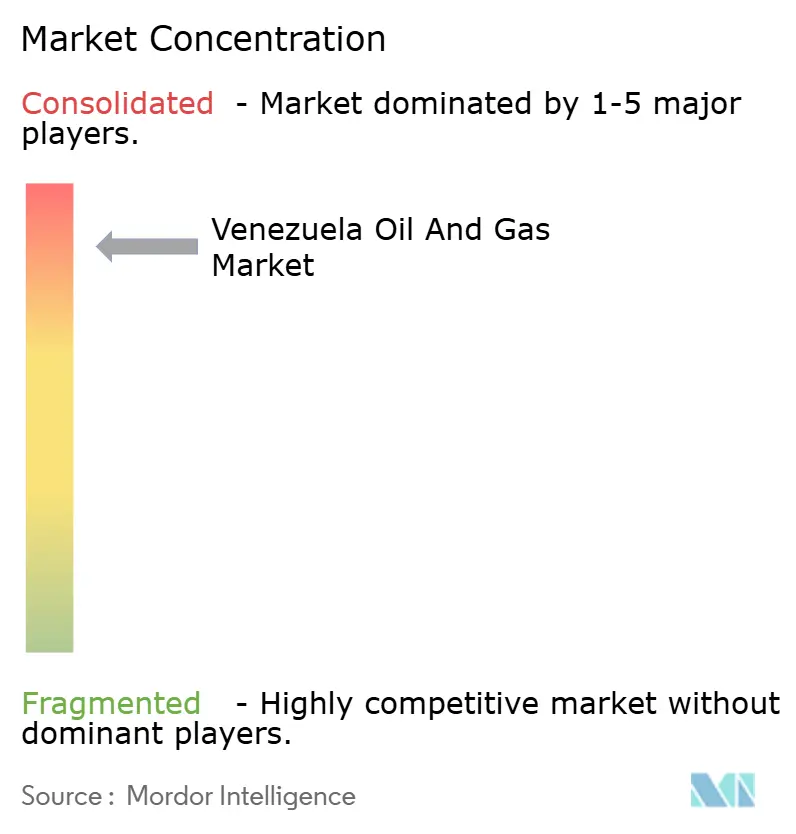

競合環境

PDVSAは上流鉱区の法定支配権を維持しているが、操業上のリーダーシップは合弁事業によってますます主導されている。Chevronは4つの中核プロジェクトに参加し、2024年の合弁事業産出量の40%を管理している。スペインのRepsolは合弁事業シェアの11%を保有し、イタリアのEniは8%を管理している。上位4社が合計で産出量の68%を占めており、高い集中度を反映している。

最近の戦略的動きとして、ChevronとPDVSAはペトロピアールの15年延長に向けた入札を行っており、日量4万バレルの生産増加に向けて23億9,000万米ドルの設備投資を要する。Shellは現行の1年間のライセンス更新を条件としてドラゴンに連動する25年ガス販売契約を交渉中である。一方、CNPCは制裁による機器輸入の混乱を受けてシノベンサフェーズ4を休止しており、コンプライアンスリスクが競争的ポジショニングをいかに形成するかを示している。

技術導入では蒸気補助重力排除および高分子水圧注水が強調されている。Halliburtonは米国輸出規制を満たすサイバー隔離アーキテクチャのもとで、デジタル坑井監視および光ファイバーパイプライン監視をパイロット展開している。小規模な独立系企業は反封鎖法に基づく生産参加契約を求めており、急速サイクルでのフィールド再稼働と引き換えにモジュール式改質スキッドの関税免除輸入を提供している。

ベネズエラ石油・ガス産業リーダー

Petróleos de Venezuela S.A

Chevron Corporation

NK Rosneft PAO

China National Petroleum Corporation

Eni SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な余地は、既存の陸上重質油資産からの増産と信頼性向上に集中している。合弁事業は、大規模新規プロジェクトではなく、ワークオーバー、増進回収パイロット、標的を絞ったデボトルネッキングへとシフトしている。2026年のシェブロンとPDVSAの資産交換はこの姿勢を示しており、シェブロンはPetroindependenciaの株式を49%に増やし、Ayacucho 8に関連する開発権を確保する一方、Plataforma Deltanaの沖合ブロックの権益を放棄した。

第2の機会領域は、回収率向上と計画外停止の削減のための能力・データ近代化である。政府プログラムやベンダーの取り組みがこの方向性を支えており、2026年6月には炭化水素技術・データ管理センターが開所し、地質科学情報を集約してAIを生産効率のために展開する取り組みが行われた。また、2026年6月にはSLBとPDVSAの間で、デジタル変革、AI活用ワークフロー、人材育成に焦点を当てた覚書(MoU)が締結された。市場アクセスの観点では、2026年7月に発行された炭化水素法施行規則と、報告された1日当たり120万3,000バレルという国内原油生産量が、パイプライン、アップグレーダー、成熟油田における計測、排出監視、健全性管理に関連する構造化パートナーシップやサービス需要について、より明確な事業環境を提供している。

最近の業界動向

- 2026年4月:シェブロンはPDVSAとの資産交換に合意し、Petroindependenciaの株式を49%に増やし、Petropiarがオリノコ・オイル・ベルトのAyacucho 8地区を開発する権利を確保した。この取引にはまた、シェブロンが沖合Plataforma Deltanaブロック21および32の権益、およびPetroindependienteにおける非操業権益を放棄することも含まれた。この再編により、シェブロンのベネズエラにおける事業は、ライセンス制約の下でブラウンフィールド投資とデボトルネッキングが短期的な増産につながり得る重質油事業に集中している。

- 2025年5月:シェブロンと欧州パートナーは、米国の制裁とライセンス条件が変化する中、ベネズエラの合弁事業における権益と運営の継続性を維持するよう働きかけた。これらの動向は、資金調達、リフティング、サービス実行のためのコンプライアンス体制の重要性を強調し、事業者が作業計画を立て、油田サービス提供者と契約する方法を左右している。政策の機微さは、どのプロジェクトが進展し、どのプロジェクトが延期または再設計されるかを引き続き左右している。

- 2024年6月:ベネズエラ国会は、PDVSAとシェブロンの間の契約を2047年まで延長する可能性のある提案の審議を開始した。この議論は、投資と事業を維持するための長期的な枠組みに対する国家の関心を示しており、これは持続的な保守、希釈剤の物流、アップグレーダーの信頼性に依存する重質油開発にとって特に重要である。この契約延長の議論は、資本投入とサービス調達サイクルに関する取引先の計画にも影響を与えた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、上流、中流、下流にわたるベネズエラの石油・ガス産業活動の価値として規模を算定しており、これらの資産に関連する主要なサービス業務(建設、保守・ターンアラウンド、廃止措置)を含む。

対象範囲の除外:この規模算定には、無関係な発電、鉱業、その他の非炭化水素エネルギー活動は市場の一部として含まれない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 沖合

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止・撤去

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初版を構築し、ベネズエラにおいて集計対象となる範囲の境界を確定するために用いられた。OPEC、米国EIA、IEAのまとめなどが発表する公的なエネルギーバランスや石油統計に依拠し、その後、対象範囲が確保できる場合には、UN Comtradeスタイルのデータセットによる税関・貿易フローと照合した。

前提条件を確実な根拠に基づいたものとするため、政府や中央銀行の公表資料からの公式発表や規制上の動向も確認し、査読済みの石油工学論文や関連する特許データベースなどの技術資料も活動の指標として参照した。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、主要プロジェクトの動き、保守サイクル、施設変更の時期を特定するために用いられ、企業財務データ用の有料サブスクリプションと、出荷単位の輸出入確認用のもう一つの有料サブスクリプションによって補完された。ここに挙げたソースは例示にすぎず、入力データの収集、検証、明確化のために、さらに多くの公的文書が確認された。

一次インタビューおよび調査

一次調査は、特に操業レベル、サービスの強度、計画作業の時期を中心に、数値が実務上何を意味するかを確認するために行われた。事業者、サービス提供者、物流・貯蔵の関係者、および地域の専門家を対象に、APAC、EMEA、南北アメリカにわたってインタビューを実施し、デスクリサーチによる入力のギャップを解消し、モデルを最終化する前に前提条件を再確認できるようにした。

一次調査現地調査の回答者分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):15% | APAC:44% |

| 中堅層:55% | 部門・ユニットリーダー:28% | EMEA:36% |

| 小規模プレーヤー:20% | マネージャー:57% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、ベネズエラの生産・処理に関する指標を需要プールとして用いるトップダウン型の再構築から始まり、その後、上流、中流、下流の実態を反映した活動対支出比率が適用される。合計値は、その後、サンプル調査によるプロジェクトおよびサービス価格、活動種類別の指標的な数量、実際に実施されている業務についてのチャネルチェックといった、選択的なボトムアップ推計を用いて検証される。

モデルに実質的な影響を与える入力要素には、原油・ガスの生産水準、陸上と沖合の活動比率、精製所の稼働率とターンアラウンドパターン、パイプラインおよびターミナルのスループット指標、油田再開発や廃止措置作業の時期が含まれる。直接的な支出データが欠落している場合、活動件数、稼働率帯、範囲に基づく単位コストなどの代理変数を用いてギャップを処理し、インタビューによるフィードバックを用いて精緻化した。

予測にあたっては、制裁環境、希釈剤や輸入品へのアクセス、操業継続性を軸にシナリオ分析を適用し、その後、年次間で非現実的な急変を避けるための平滑化ステップを実施した。最終的な見通しは、専門家が生産、保守の強度、プロジェクト実行における変化の方向性と見込まれる速度を確認した後にのみ調整された。

データ検証と更新サイクル

モデルの出力は、生産動向、稼働率の指標、市場が予想を超えて拡大または縮小している場合に通常現れる貿易フローの変化などの独立した指標と照合される。差異が大きいと判断された場合は、前提条件が見直され、その変化が実際のものかデータの時期によるものかを確認するため、業界関係者への的を絞った追加確認が行われる。

最終承認前に、計算、単位換算、対象範囲の整合性を再確認する複数段階のレビューがワークブックに対して行われ、その後、記述内容が検証済みの数値に合わせて調整される。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、最新の入手可能な情報が反映されるよう、提供前の最終確認が実施される。

モルドール・インテリジェンスのベネズエラ石油・ガス市場規模と他の公表推計との比較

ベネズエラの石油・ガスに関して公表されている市場規模は、大きく異なって見えることがある。それは、すべての機関が同じ活動を対象としているわけではなく、同じラベルであっても異なる境界を隠していることがあるためである。差異は通常、中核的な石油・ガス事業を超えて何が含まれるか、使用される年および通貨の時期、そして生産・稼働率の指標がどのように支出額に変換されるかから生じる。

生産動向、陸上と沖合の分割、精製所の稼働率の確認は、モルドール・インテリジェンスの推計を、原油輸出価値やより広範なエネルギー収入合計によって膨らませることなく、国内の上流、中流、下流活動および定義されたサービス業務に結び付ける根拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 1.87 B (2025) | |

| 総合コンサルティング会社A | USD 18.70 B (2026) | この数値は、生産・輸出された炭化水素の価値やその他の統合的な活動を含み得るセクター収益規模に近い扱いをしているように見え、ベネズエラ国内の資産活動と定義されたサービス支出を分離していない。 |

| 業界出版社B | USD 17.50 B (2024) | この数値は、海外での石油販売報告額に近く、貿易・価格指標のような動きを示し、原油価格や引き取り量によって変動しやすく、国内の操業活動やサービス強度を追跡するものではない。 |

表内の差異は、主に推計が操業活動指標に基づいて構築されているか、あるいは石油販売やより広範な収益指標に基づいて構築されているかによって説明できる。モデルを生産、稼働率、および活動に連動したサービス業務に固定することで、最終的な市場規模は明確な入力を用いて再現しやすく、年次で追跡しやすいものとなっている。

レポートで回答される主要な質問

ベネズエラ石油・ガス市場の現在の価値はいくらか?

2026年に19億2,000万米ドルであり、2031年までに21億9,000万米ドルへの成長が見込まれている。

ベネズエラ沖合ガスはどの程度の速さで成長すると予測されているか?

沖合活動はドラゴンおよびコクイナ-マナキンプロジェクトに支えられ、2031年までにCAGR 4.86%を記録する見込みである。

セクター支出において最大のシェアを占めるセグメントはどれか?

上流活動が2025年支出の82.35%を占めており、中流・下流に対する採掘の優位性を示している。

米国の制裁は投資決定にどの程度重要か?

制裁はライセンスの利用可能性を形成しており、有効なOFAC認可を持つ企業は優先的なアクセスを享受する一方、新規参入者は長期的なコンプライアンス審査に直面する。

重質原油価格はベネズエラの輸出においてどのような役割を果たしているか?

メレイバレルは通常ブレントより15~22米ドル低い水準で取引されるが、市場が逼迫した際にはディスカウントが縮小し、価格変動に対する自然なヘッジとなる。

最も速い成長を遂げているサービスセグメントはどれか?

保守・ターンアラウンドサービスが、事業者が信頼性と安全性の向上を優先する中、CAGR 4.21%の予測で最も速い成長を示している。

最終更新日: