メキシコ石油・ガス下流部門市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

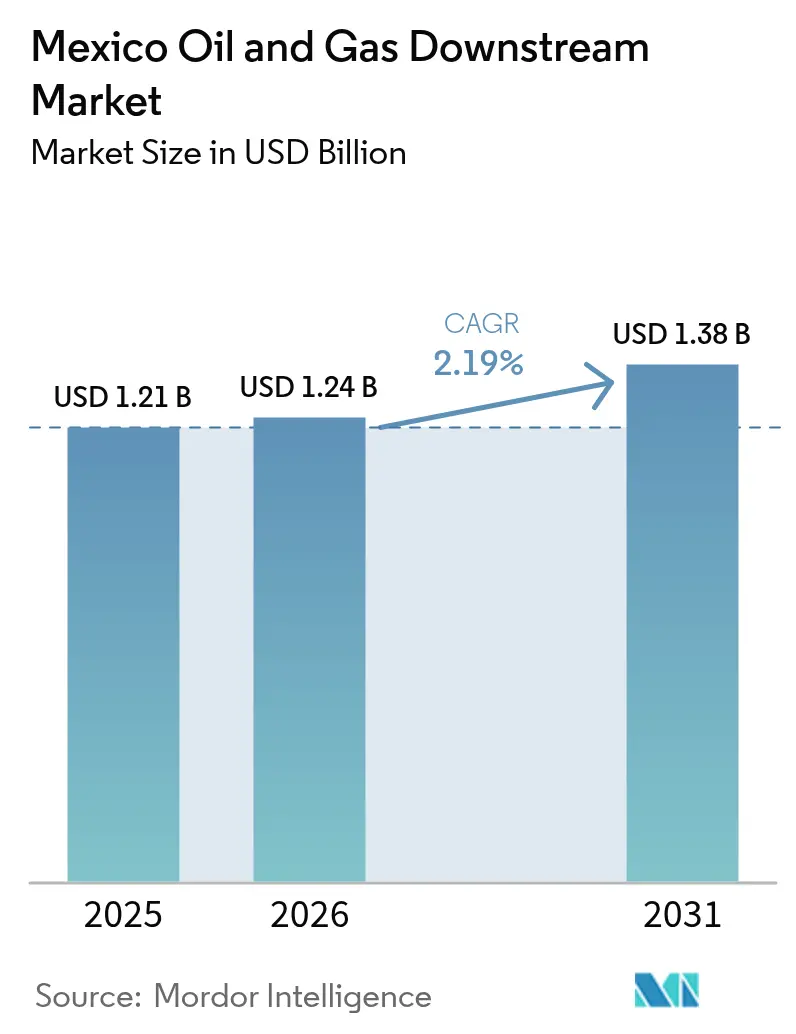

| 基準年の市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 2.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ石油・ガス下流部門市場分析

2026年のメキシコ石油・ガス下流部門市場規模は12億4,000万米ドルと推定され、2025年の12億1,000万米ドルから成長し、2031年には13億8,000万米ドルとなる予測で、2026年~2031年にかけてCAGR 2.19%で成長します。

国家主導の製油所アップグレードプログラム、ディアーパーク製油所の統合、およびドス・ボカス製油所の段階的稼働開始が、メキシコ石油・ガス下流部門市場の緩やかな拡大を支えている一方、慢性的なメンテナンス不足が稼働率の向上を制約しています。需要の追い風は、増加する車両台数、ニアショアリングに起因する石油化学製品需要、ならびにメキシコ湾岸および太平洋岸の港湾における舶用燃料補給の成長から生じています。PEMEXがパイプライン、ターミナル、および小売価格設定の運営管理を維持しているため、競争激化は中程度に留まっています。それでもなお、民間企業によって建設されつつある特殊貯蔵施設および輸入ターミナルは、メキシコ石油・ガス下流部門市場がさらなる自由化を図り得るニッチ分野を明らかにしています。独立規制機関から単一の国家エネルギー委員会への移行は、許認可手続きを簡素化する一方、外国投資家にとっての政策リスクを高めています。(1)Wilson Center Analysts, "President Sheinbaum Signs Secondary Laws," Wilson Center, wilsoncenter.org.

主要レポートのポイント

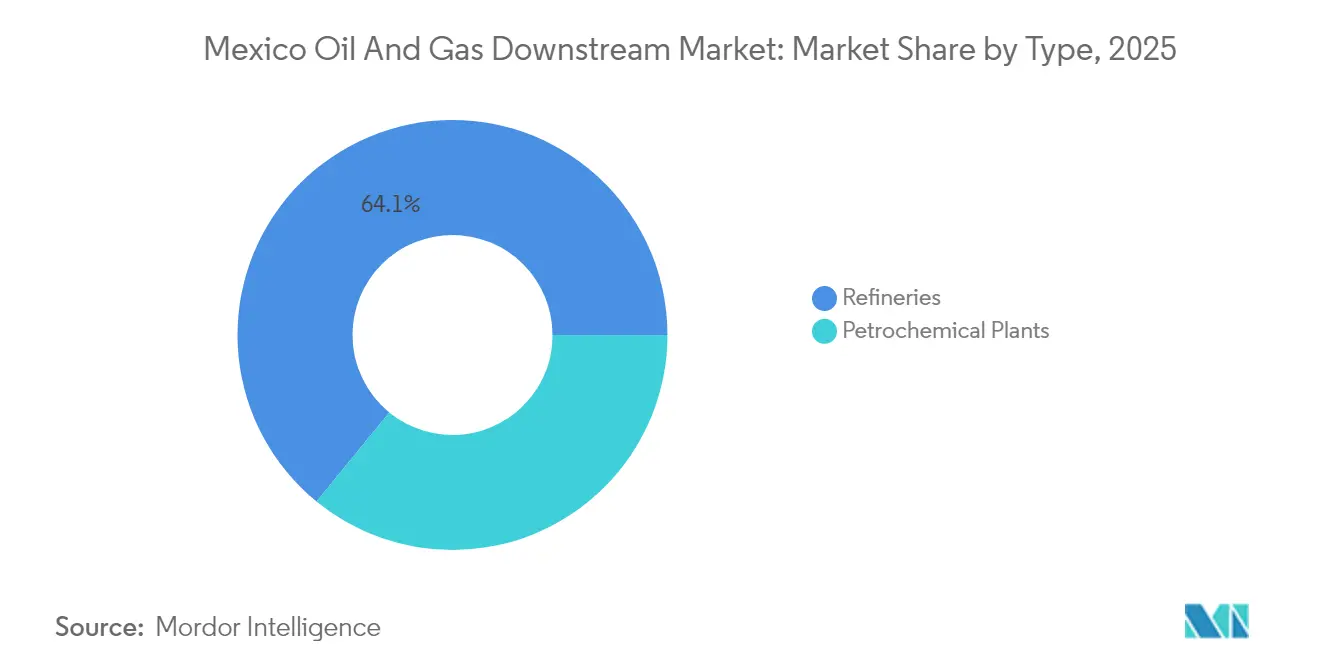

- タイプ別では、2025年のメキシコ石油・ガス下流部門市場シェアにおいて製油所が64.10%でリードしており、石油化学プラントは2031年にかけてCAGR 4.03%で成長する見込みです。

- 製品タイプ別では、2025年のメキシコ石油・ガス下流部門市場規模において精製石油製品が49.30%を占めており、石油化学製品は2031年にかけてCAGR 3.74%で拡大する見込みです。

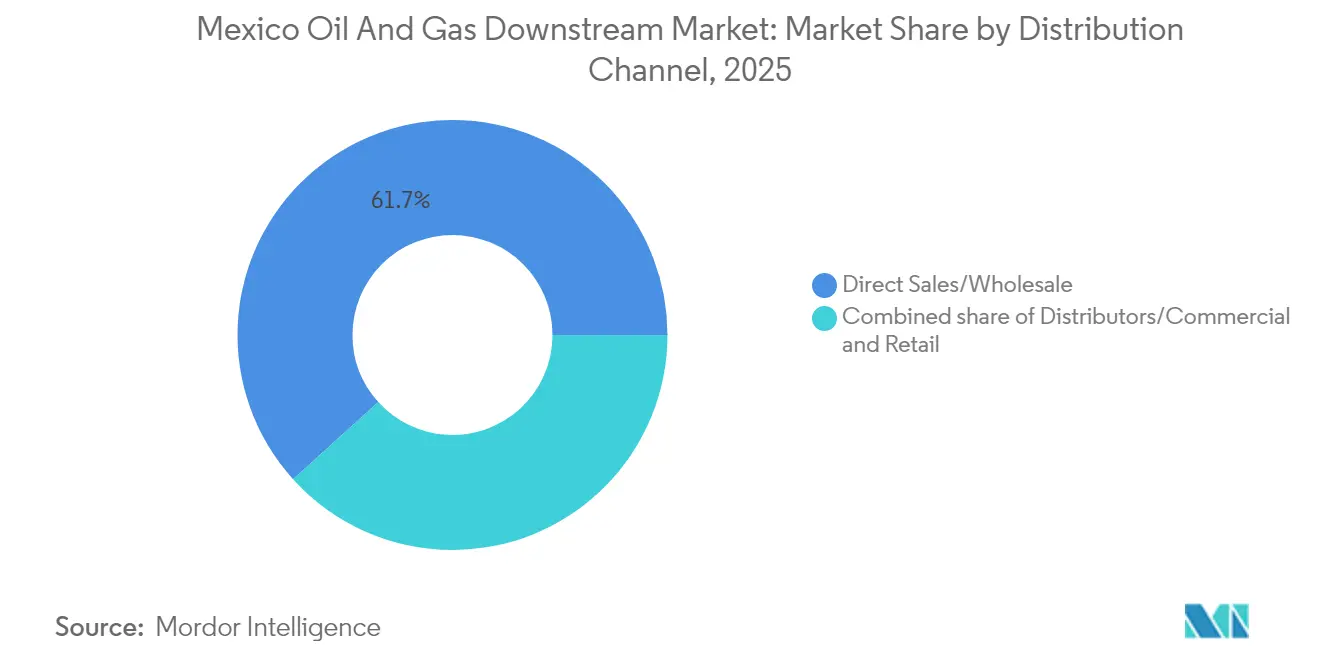

- 流通チャネル別では、2025年のメキシコ石油・ガス下流部門市場シェアにおいて直接販売・卸売が61.70%を占めており、ディストリビューターおよび商業チャネルは2026年~2031年にかけて最も高いCAGR 4.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ石油・ガス下流部門市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府主導の製油所アップグレードプログラム | +0.8% | メキシコ湾岸製油所 | 中期(2〜4年) |

| ガソリン・軽油消費量の増加 | +0.6% | 全国規模、北部国境州において特に顕著 | 長期(4年以上) |

| ドス・ボカス製油所の生産能力稼働開始 | +0.4% | メキシコ湾岸 | 短期(2年以内) |

| 自由化された燃料小売規制 | +0.3% | 主要都市圏 | 中期(2〜4年) |

| ニアショアリングによる石油化学製品需要 | +0.7% | 北部産業集積地 | 長期(4年以上) |

| 舶用燃料補給需要の急増 | +0.2% | メキシコ湾岸・太平洋岸港湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

稼働率向上を支える政府主導の製油所アップグレードプログラム

PEMEXの6製油所における処理量は、相次ぐ改修投資およびディアーパーク製油所の統合を経て、2018年の511kb/dから2024年初頭には123万MMb/dへと増加しました。国家製油所システムには、重要設備の更新、コーキングトレインのデボトルネック化、および電力供給の信頼性向上を目的として、2030年までに1,360億メキシコペソが予算計上されています。これらの取り組みはメキシコ石油・ガス下流部門市場を支える一方で、定期的なメンテナンス積滞が年間資本支出(capex)配分を上回っているため、実際の稼働率は依然として60%を下回っています。ドス・ボカス製油所は2025年5月時点で処理量が115kb/d(設計能力の34%)にとどまっており、これはコジェネレーション設備およびガス接続設備が未完成であることを反映しています。2025年〜2035年のロードマップでは、ターンアラウンドのためのキャッシュフロー確保に向けた負債削減が優先されており、この動きは中期的にメキシコ石油・ガス下流部門市場を押し上げると期待されています。(2)メキシコ・ビジネス・ニュース・スタッフ「石油とガスの年新政権」メキシコビジネスニュース、mexicobusiness.news

1日34万バレルの新規処理能力を付加するドス・ボカス製油所の稼働開始

ドス・ボカス製油所は、数十年ぶりとなる同国最大の下流部門投資案件であり、1日34万バレルの重質原油処理を想定して設計されており、メキシコのガソリンおよび軽油の輸入依存度を30%削減できる可能性があります。実際の操業は設計から乖離しており、コジェネレーション設備および天然ガス接続設備が未完成であったため、2025年5月時点での処理量は115kb/d(定格能力の34%)にとどまっています。タバスコ州に位置するため、カンタレルおよびクー・マロオブ・ザープ油田からのマヤ原油への直接アクセスが可能であり、輸入軽質ブレンドと比較して輸送コストが削減されます。処理量が低下した状態においても、ドス・ボカス製油所は、以前は高コストの輸入に頼っていたガソリン、軽油、および燃料油を生産できることを実証しています。コジェネレーション設備、硫黄回収トレイン、およびタンクファームの接続が完了すれば、同製油所は国内処理能力を150万MMb/dを超える水準まで引き上げると期待されており、これによりメキシコ石油・ガス下流部門市場がさらに強化されます。SEMARNATの環境規制枠組みに基づく継続的なモニタリングにより、排出ガス管理および廃水処理が確保され、連邦政府のエネルギー自給目標との整合性が図られています。

拡大する車両台数によるガソリン・軽油消費量の増加

メキシコは2024年に約90万台の乗用車・商用車を新規登録し、インフレ圧力にもかかわらず全国的な販売の底堅さを維持しました。北部国境州では、国境を越えた物流が軽油に大きく依存しているため、最も速い需要成長を記録しており、メキシコ石油・ガス下流部門市場における地域需要を押し上げています。連邦政府は2025年に平均小売価格を1リットルあたり23メキシコペソに上限設定し、IEPS税調整を4.5%に同期させることで、需要を変動リスクから保護しています。これらの措置は、卸売ディストリビューターのマージンを安定させつつ、製油所における処理量要件を持続させています。ただし、パイプラインの混雑および貯蔵能力の不足が、内陸ターミナルへの製品の適時供給を依然として妨げています。

北部産業集積地におけるニアショアリングが牽引する石油化学製品需要の急増

電子機器、自動車、および包装材のサプライチェーンの移転により、タマウリパス州、ヌエボ・レオン州、およびコアウイラ州に200億米ドルを超えるグリーンフィールド投資が誘致されています。この急増により、エタンおよびプロパンのストリーム追加が促進され、合弁事業の組成や輸入ターミナルの建設が推進されることで、メキシコ石油・ガス下流部門市場が拡大しています。Braskem Idesaのエタンターミナルおよびパシフィコ・メキシノール複合施設(炭素回収技術を活用して年間210万トンのメタノールを供給予定)は、IFCおよび多国間機関が支援する主力投資案件を代表しています。(3)ChemAnalyst Editorial Team, "NextChem Secures Licensing Contract for Ultra-Low Carbon Methanol Plant in Mexico," ChemAnalyst, chemanalyst.com原料の逼迫は続いているものの、PEMEXは供給契約の正式化に意欲を示しており、民間部門の信頼を支えています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メンテナンス積滞による稼働率60%未満の維持 | -0.5% | 6製油所すべて | 短期(2年以内) |

| 対内直接投資を抑制する政策の不透明性 | -0.4% | 全国規模 | 中期(2〜4年) |

| 化石燃料資金調達に対する脱炭素化制約 | -0.3% | ESGに敏感な地域 | 長期(4年以上) |

| 高硫黄燃料油の余剰 | -0.2% | メキシコ湾岸 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的なメンテナンス積滞による稼働率60%未満の維持

4,300億メキシコペソを超えるサプライヤーへの未払いにより、主要請負業者がリグを停止させ作業を縮小する事態が生じており、これがメキシコ石油・ガス下流部門市場全体において予備部品の不足とターンアラウンドの遅延という形で表れています。カデレイタ製油所は2025年に環境聴聞会に臨む予定であり、排出ガス規制が改善されるまで処理量が制限される可能性があります。PEMEXは100億米ドルの負債管理パッケージを確保しましたが、パイプライン検査、貯蔵タンクルーフの修繕、および延期されたコーカーアップグレードに充てるための追加資金が依然として必要です。新たな「国民のための石油権益(Oil Rights for Well-Being)」財政スキームは、ロイヤリティ負担の軽減を約束していますが、その実施時期は依然不確実です。完全な資金確保が実現するまで、操業率は低迷が続く見込みです。

政策の不透明性と頻繁な契約見直しによる対内直接投資の抑制

2025年1月の二次エネルギー法により、エネルギー規制委員会(CRE)および国家炭化水素委員会(CNH)が国家エネルギー委員会に統合され、エネルギー省(SENER)の下で許認可が一元化され、国家による監督が強化されました。Shellが200カ所を超えるスタンドをIconnに売却したことは、突発的な規制変更が確立された多国籍企業に事業縮小を迫っている状況を浮き彫りにしています。混合契約は引き続き可能ですが、輸入許可、貯蔵権限、およびクリーン燃料目標を巡る不確実性が、長期的な設備投資を困難にしています。この阻害要因が、本来であればメキシコ石油・ガス下流部門市場を拡大しうる対外資本流入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:製油所が生産能力を牽引し、石油化学製品が加速

2025年のメキシコ石油・ガス下流部門市場において、製油所はディアーパーク製油所の取得およびドス・ボカス製油所の稼働開始によって強化され、64.10%のシェアを占めました。増加にもかかわらず、設備の故障にメンテナンスのスケジュール管理が追いつかないため、製油所稼働率は設計能力を下回っています。脱硫、発電、および係留施設拡張に1,360億メキシコペソの連邦資金が充当されることから、製油所に帰属するメキシコ石油・ガス下流部門市場規模は拡大する見込みです。

一方、石油化学プラントはメキシコ石油・ガス下流部門市場内で最も速いCAGR 4.03%を記録し、2031年まで成長する見込みです。パシフィコ・メキシノール事業およびBraskem Idesaのエタンターミナルは、ニアショアリングが牽引する需要を満たす追加能力を開放し、北部産業集積地を主要消費地として位置づけています。持続的な原料契約と民間部門の運営規律が、石油化学製品のトラジェクトリーを支えています。

注記: 各セグメントの市場シェアはレポート購入後にご確認いただけます

製品タイプ別:石油化学製品の台頭にもかかわらず精製製品がリードを維持

2025年のメキシコ石油・ガス下流部門市場において精製石油製品が49.30%を占め、価格上限措置と輸入代替推進が国内処理量を押し上げたことで支えられました。稼働率の改善が軽油およびガソリンの生産量を増加させることから、精製製品向けのメキシコ石油・ガス下流部門市場規模は着実に拡大する見込みです。

石油化学製品は現時点では規模が小さいものの、メタノール、ポリエチレン、および特殊樹脂を優遇するニアショアリングおよび低炭素義務化によってCAGR 3.74%を経験しています。潤滑油はニッチではあるものの安定したセグメントであり、モンテレイおよびサルティジョの重工業ハブに供給されています。

流通チャネル別:卸売の優位性が商業チャネルの成長に直面

2025年のメキシコ石油・ガス下流部門市場において、直接販売・卸売業務が61.70%を占めており、PEMEXロヒスティカがパイプラインおよびターミナルネットワークを活用して政府機関および大規模ディストリビューターに供給しました。柔軟な取引条件を求める顧客を特化型ディストリビューターが獲得するにつれ、卸売チャネルのメキシコ石油・ガス下流部門市場シェアは緩やかに縮小する可能性があります。

ディストリビューターおよび商業アウトレットは、輸入ターミナルおよび民間貯蔵を活用して混合グレード、低硫黄バンカー燃料、および石油化学原料を提供することで、2031年までCAGR 4.41%を記録する見込みです。小売はブランドの撤退により制約を受けているものの、オクソガスおよびイコンなどの国内事業者は、地域フランチャイズモデルのもとでネットワークの拡大を続けています。

注記: 各セグメントの市場シェアはレポート購入後にご確認いただけます

地理的分析

メキシコ湾岸は、PEMEXの6製油所のうち5カ所および新設のドス・ボカス製油所を擁するメキシコ石油・ガス下流部門市場の運営的中核として機能し続けています。原油への近接性と係留施設インフラが同地域に規模の優位性をもたらしていますが、残存するメンテナンス問題が稼働率を制限しています。北部国境州は、USMCA貿易フローおよび物流車隊の軽油需要を促進する米ドル連動小売価格設定に支えられ、最も速く成長する需要回廊を形成しています。

メキシコシティ、グアダラハラ、およびケレタロを軸とする中部メキシコは、国内ガソリン消費量の3分の1以上を消費しているものの、長距離パイプラインおよび鉄道輸送に依存しています。首都郊外に位置するIEnovaの65万バレル規模のターミナルは、在庫切れリスクを低減し、メキシコ石油・ガス下流部門市場の柔軟性を高めています。

マンサニージョ、トポロバンポ、およびラサロ・カルデナスなどの太平洋岸港湾は、舶用燃料補給および石油化学製品輸出ハブとして台頭しつつあります。パシフィコ・メキシノール複合施設は、トポロバンポの深水アクセスを活用してアジアの顧客にグリーンおよびブルーメタノールを輸出しており、メキシコ石油・ガス下流部門市場内における地理的多様化を反映しています。

規制環境

メキシコの下流事業は、炭化水素法(Ley de Hidrocarburos)およびその実施規則、特に2025年10月3日に公布された炭化水素セクター法規則(Reglamento de la Ley del Sector Hidrocarburos)によって規律されている。実務上、この枠組みはSENERおよび報告書の文脈で言及されている国家エネルギー委員会(CNE)のもとでより中央集権的な意思決定を反映している。従来、操業許認可と経済規制はCREが担い、ASEAが産業安全と環境コンプライアンスを監督してきたため、サービスステーション、ターミナル、その他の流通資産に対して並行した許認可・検証要件が生じている。

安全性、トレーサビリティ、施設登録は、燃料小売およびLPGインフラにとってよりコンプライアンス負荷の高いものとなっている。2025年3月7日の協定により、サービスステーションおよびLPG流通プラントを登録するための「ガソリン・液化石油ガス施設全国登録簿(RENAGAS)」が設立された。ASEAはまた、PROY-NOM-023-ASEA-2025(2025年10月の承認後にパブリックコンサルテーションが開始)を推進し、サービスステーションの技術安全・環境仕様を更新し、NOM-005-ASEA-2016に基づく従来要件を置き換えた。これらの更新は相まって、メキシコ石油・ガス下流市場全体の許認可保有者にとって、文書化された保守・運用管理の必要性を高めている。

競争環境

メキシコ石油・ガス下流部門市場は中程度の集中度を示しています。PEMEXは製油、基幹パイプライン、および主要貯蔵ターミナルの所有権を維持しており、これにより国内処理量の約80%に対する構造的な支配力を有しています。外国企業は引き続き参入していますが、トランジション・インダストリーズのNextChemおよびヴェオリアとのパシフィコ・メキシノール施設における提携が示すように、エクイティ出資よりも合弁事業またはサービス契約を選好するようになっています。

民間企業は、PEMEXの中核製油所に直接対抗しない補完的資産、すなわち輸入ターミナル、エタンロジスティクス、およびデジタル燃料管理システムに資本を投入しています。IEnovaおよびモンテラ・エナジーは、地域的な供給不足を解消するマルチプロダクトターミナルに注力しています。ボナッティなどのEPC専門企業は、政府の優先事項に紐づいたインフラパッケージを受注しており、これにより小売および中流部門の新規参入者が直面する規制上の逆風を回避しています。

小売の集約化が続いており、ShellがそのネットワークをIconnに譲渡する一方、BPおよびRepsol Méxicoは自社所有スタンドよりもブランド燃料供給契約を好み、出店拡大を鈍化させています。国内事業者のオクソガスおよびG500はフランチャイズによる規模拡大を追求していますが、メキシコ石油・ガス下流部門市場に対するより広範な影響は、PEMEXまたは代替輸入業者からの安定した供給確保次第となります。

メキシコ石油・ガス下流部門産業のリーダー企業

Petróleos Mexicanos

Braskem Idesa

IEnova (Sempra Infraestructura)

Valero Energy México

Shell México

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国家主導の石油化学・肥料の再活性化は、下流関連の資産・サービスにとって明確な機会領域を提示している。特に、新規の単独燃料小売ではなく、物流、ユーティリティ接続、貯蔵、原料取扱いに依存するプロジェクトにおいて顕著である。2026年6月、PEMEXは2026年から2030年にかけての石油化学・肥料インフラの包括的再活性化計画として930億メキシコペソを発表した。この計画には、エスコリン(ベラクルス州)でのアンモニア・尿素開発に関連する取り組みや、カングレヘラやモレロスなどのコンプレックスのアップグレードが含まれる。この計画は、既存のPEMEX産業拠点周辺におけるEPCパッケージ、ボトルネック解消、信頼性向上、専門貯蔵・ターミナル能力の需要を支えており、石油化学が精製を成長のモメンタムで上回っているという報告書の見解と一致している。

大規模な民間主導の分子系プロジェクトは、産業需要と輸出物流が交差するターミナル、原料供給、港湾隣接インフラにおいて、依然としてホワイトスペースを形成し続けている。トポロバンポにあるパシフィコ・メキシノールのコンプレックスは、ガス供給、港湾取扱い、製品物流を含む統合サプライチェーンに依存するメタノール輸出プラットフォームを支えており、報告書の文脈で言及されている太平洋側港湾における海上燃料補給サービスおよび補完的な中流資産の機会を強化している。一方、2025年以降の中央集権的監督への移行と、RENAGAS登録やASEAのNOM更新の流れなどの安全基準の進化は、専門貯蔵・輸入ターミナルを構築する流通業者や商業チャネルにとって、コンプライアンスシステム、体積管理、トレーサビリティツールの商業的成立性における役割を高めている。

最近の業界動向

- 2026年6月:メキシコ石油公社(Pemex)は、2026年から2030年にかけて石油化学・肥料インフラを改修するための930億メキシコペソの投資プログラムを発表した。これには、アンモニア・尿素に関連するプロジェクトや主要石油化学コンプレックスのアップグレードが含まれる。この発表は、石油化学原料・派生製品の供給可能性をメキシコの下流バリューチェーンの戦略的支柱として強化し、ターミナル、物流、産業向け出荷に影響を与える輸入代替の優先事項を支えるものである。

- 2026年4月:トランジション・インダストリーズは、シナロア州トポロバンポにおける33億米ドル規模の超低炭素メタノールプロジェクト「パシフィコ・メキシノール」の起工式を行った。港湾隣接のメタノールプラットフォームの推進は、メキシコの太平洋沿岸回廊における貯蔵、取扱い、ユーティリティ接続、輸出物流といった下流関連インフラへの需要を高めている。

- 2025年3月:Pemexは、8か月間で7,000万リットルの盗油を押収したと報告し、前政権の6年間の合計を上回った。この取締強化は、メキシコの燃料サプライチェーン全体において、卸売業者、流通業者、小売事業者にとってのトレーサビリティ、在庫管理、コンプライアンスに準拠した流通慣行の価値を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、メキシコ石油・ガス下流市場は、原油・天然ガスの生産後に創出される価値、主に精製、石油化学加工、および完成燃料と関連製品の最終需要者向けマーケティング・流通を対象とする。

対象範囲外:上流の探査・生産、および下流の加工または製品販売に結び付かない純粋な中流の輸送・貯蔵サービスは除外する。

セグメンテーション概要

- タイプ別

- 製油所

- 石油化学プラント

- 製品タイプ別

- 精製石油製品

- 石油化学製品

- 潤滑油

- 流通チャネル別

- 直接販売・卸売

- ディストリビューター・商業

- 小売

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、推定値を確定する前にメキシコ特有の制約が反映されるようにするために用いられた。メキシコのエネルギー規制当局の公表資料、税関・貿易統計、中央銀行および国家統計局の発表、エネルギー省・州機関の更新情報、精製所の操業や燃料需要を追跡する業界団体のページなど、公開情報源を精査した。

これらに加え、企業の開示資料、投資家向け説明資料、信頼性の高い報道、プロジェクト発表を用いて、生産量や価格に影響を与える可能性のある増設能力、定期修理、製品構成の変化を把握した。並行して、企業財務やビジネスインテリジェンスを収集する有料サブスクリプション、および相互確認に役立つ範囲での出荷単位の輸出入追跡データも参照した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に答えられなかった点、特に実効設備利用率、製品構成の変化、燃料と石油化学の実現マージンの確認に重点を置いた。メキシコ国内の精製・石油化学の操業専門家、下流マーケティング担当者、流通業者、物流関連の関係者、業界アドバイザーと対話し、仮説を検証し、明らかな過大計上を除去した。

調査回答も、保守時期、需要回復パターン、国内市場における典型的な価格伝達に関する近期予測を整合させるために用いられ、その後、予測に使用する最終的な入力値を確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):20% | |

| ミドルティア:45% | 機能・事業部門リーダー:38% | |

| 中小プレイヤー:20% | マネージャー:42% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を用いて構築された。トップダウン側では、メキシコの精製能力および関連するスループット指標を出発点として、対象となる下流の価値プールを再構築する。能力は必ずしも生産量と一致しないため、公開情報から確認できる保守サイクルを用いて利用率の前提を調整し、専門家による確認を経た上で、製品構成と価格代理指標を用いて価値へ変換した。

モデルを実用的に保つため、拠点別の精製能力、推定利用率の範囲、精製製品と石油化学製品の生産量比率の変化、主要燃料の輸入依存度、参照ベンチマークに対する国内価格差といった、限定された入力項目を一貫して追跡した。これらの価格差は、実現可能な価値を導き出すために用いられた。

ボトムアップの推定は、管理手段として用いられ、主に選定した製品・チャネルについて量×平均販売価格のロジックを適用し、カバレッジが不完全な場合は慎重に規模を調整した。予測に関しては、関係者が繰り返し指摘した3つの要因、すなわち能力の可用性、経済活動に対する需要の感応度、製品収率に影響を与えるアップグレードや制約の発生時期を中心にシナリオ分析を適用した。データに欠損が生じた場合、少なくとも1つの独立した指標と一致し、インタビューで示された運用上の実態と整合する場合に限り、前提を引き継いだ。

データ検証と更新サイクル

検証は、最終数値が単一のデータ系列に依存しないよう、複数の確認を通じて行われた。モデルの出力結果を、能力・利用率の予測、燃料の貿易動向、供給可能性に影響を与えうる可視化された政策・operational事象などの独立した指標と比較した。

異常値は特定・再検討され、大きな変動があった場合には二次レビューと業界関係者への的を絞った再接触を行い、何が変化し、その理由を確認した。承認前には、前提が年ごとに一貫して適用されていることを確認するための別のアナリストによるレビュー段階が実施された。報告書は年次で更新され、重大な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が行われる。

Mordor Intelligenceによるメキシコ石油・ガス下流市場規模と他の公表推定値との比較

メキシコ石油・ガス下流市場の公表された市場規模は、タイトルが似ていても大きく異なる場合がある。これは、対象とされる活動が常に同じではないためである。差異は通常、下流の価値として何を計上するか、能力と利用率をどのように収益へ変換するか、また価格を実現された国内価格として扱うか、広範な参照ベンチマークとして扱うかによって生じる。

主な差異は、中流インフラやより広範な小売燃料販売を混在させることから生じる。Mordor Intelligenceは、下流を能力・スループットの確認に基づく精製および石油化学活動として扱い、輸送・貯蔵・再販された量の全体的価値を計上することはしない。その他の差異は、基準年の選択、積極的な利用率の前提と保守的な前提の違い、現地価格の変動が大きい場合の通貨換算のタイミングからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.21 B (2025) | |

| グローバルコンサルタンシーA | USD 34.09 B (2023) | より広範な下流の定義を用いており、より広い範囲の精製製品販売や流通・マーケティングの価値プールを含むため、能力・スループットを基準とする手法と比較して総額が膨らむ可能性がある。 |

| 業界パブリッシャーB | USD 38.70 B (2026) | 中流関連の活動や、幅広い小売・卸売チャネルの価値を下流合計に取り込んでいるように見え、予測期間全体でより高い利用率や価格上昇の前提を適用している可能性がある。 |

この比較から、差異の大部分は流通比重の高い価値プールへの範囲拡大や、利用率および価格に関する前提の違いによって説明されることがわかる。市場規模算定を、年ごとに確認可能な能力、利用率、製品構成の指標に結びつけ続けることで、市場環境が変化した際にも、再現・検証しやすい見解を維持できる。

レポートで回答する主要な質問

2031年までのメキシコ石油・ガス下流部門の予測市場規模は?

市場は2031年までに13億8,000万米ドルに達すると予測されており、CAGR 2.19%を反映しています。

ドス・ボカス製油所は2025年半ばまでにどの程度の処理能力を達成しましたか?

同製油所は115kb/dで操業しており、設計能力340kb/dの34%に相当します。

下流部門チェーン内で最も急成長しているセグメントはどれですか?

石油化学プラントが2031年までCAGR 4.03%で最も速い成長を記録します。

民間ディストリビューターが貯蔵ターミナルに投資している理由は何ですか?

柔軟な供給の確保と、商業チャネルの拡大に伴うCAGR 4.41%の機会獲得を目指しています。

新たな国家エネルギー委員会は投資家にどのような影響を与えますか?

許認可手続きの一元化により承認が迅速化される一方、政策リスクが高まることで対外資本流入が抑制されます。

最終更新日: