可変周波数ドライブ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

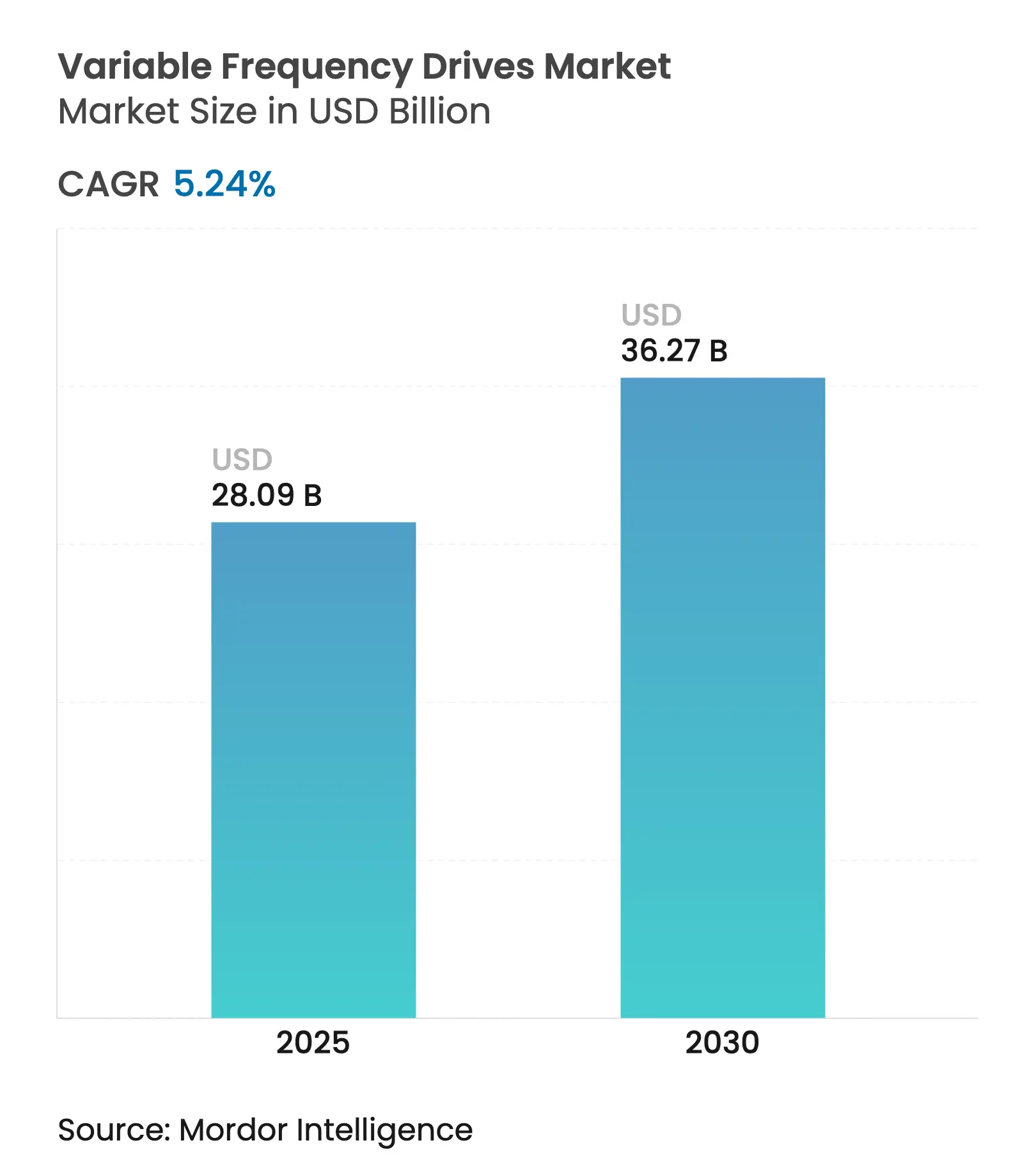

| 市場規模 (2025) | 28.09 十億米ドル |

| 市場規模 (2030) | 36.27 十億米ドル |

| 成長率 (2025 - 2030) | 5.24% CAGR |

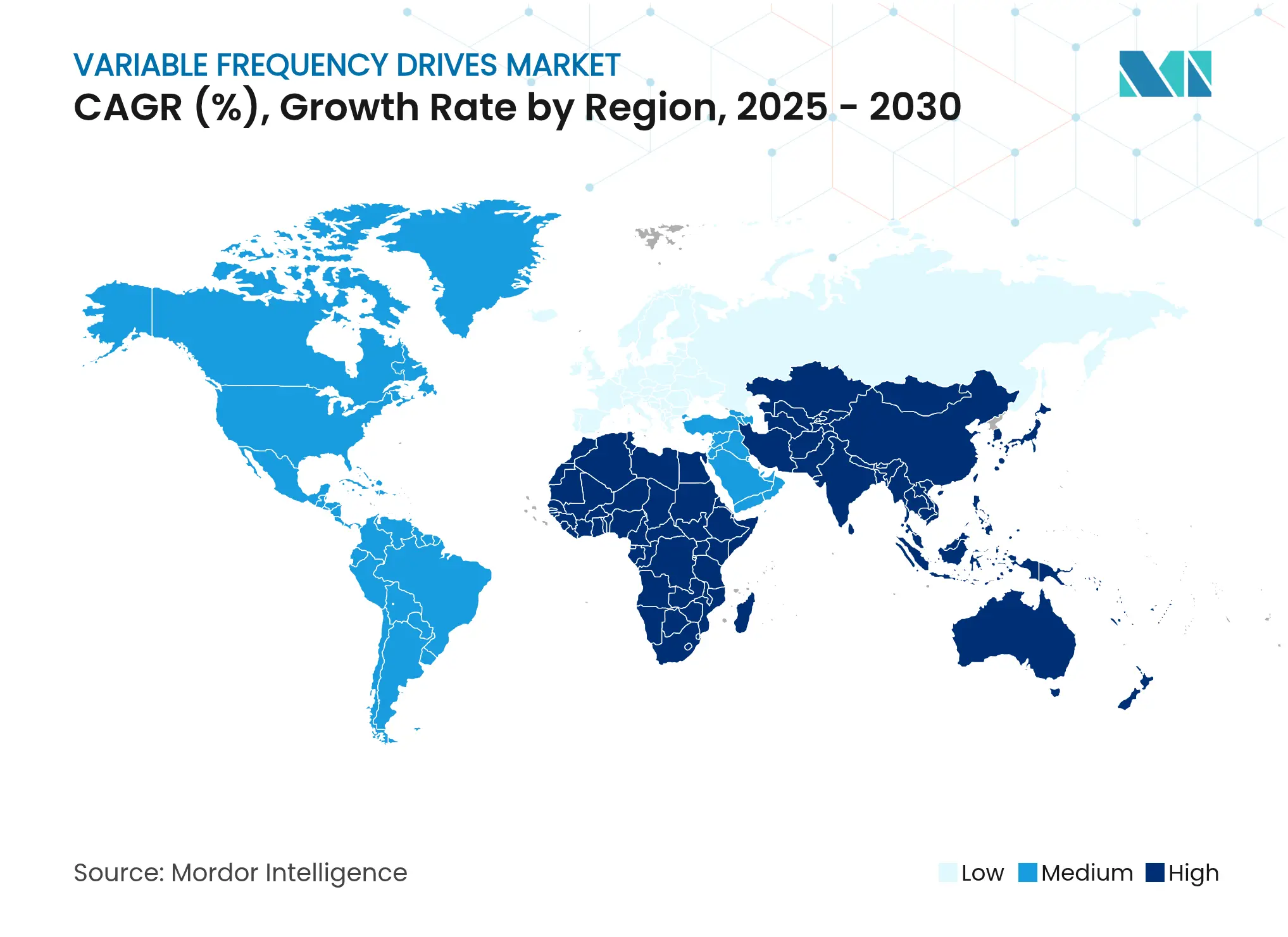

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

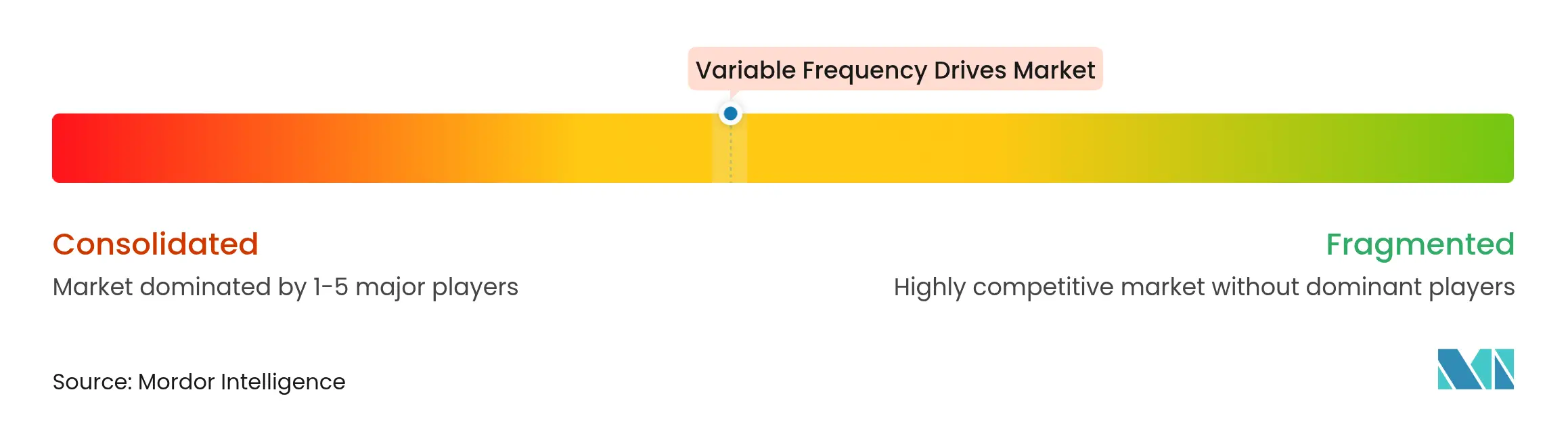

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる可変周波数ドライブ市場分析

世界の可変周波数ドライブ市場規模は2025年に280億9,000万米ドルと評価され、2030年までに362億7,000万米ドルに達すると予測されており、CAGRは5.24%で推移します。モーターレベルの効率化に向けた強力な政策的圧力、エネルギー節約による迅速な投資回収、そしてデジタル化された生産ラインへの移行が、採用基盤を着実に拡大させています。設備投資サイクルが引き締まる中でも需要は底堅く推移しました。これは、VFDの後付け改造がエネルギー集約型プラントにおいて即座の電力コスト削減をもたらすためです。鉱業・金属分野における中電圧アップグレードプロジェクト、中東における海水淡水化施設の建設拡大、および商業ビルにおけるHVAC効率化義務が、対応可能な市場機会を総合的に拡大させました。イーサネット、サイバーセキュリティ機能、および炭化ケイ素スイッチングデバイスをポートフォリオに組み込んだサプライヤーは、マージンを守りサービス収益を解放しました。SiC/GaNチップ不足および電磁干渉適合コストの上昇に関連する逆風が出荷成長をわずかに抑制しましたが、複数年にわたる効率化投資トレンドを脱線させるには至りませんでした。

主要レポートのポイント

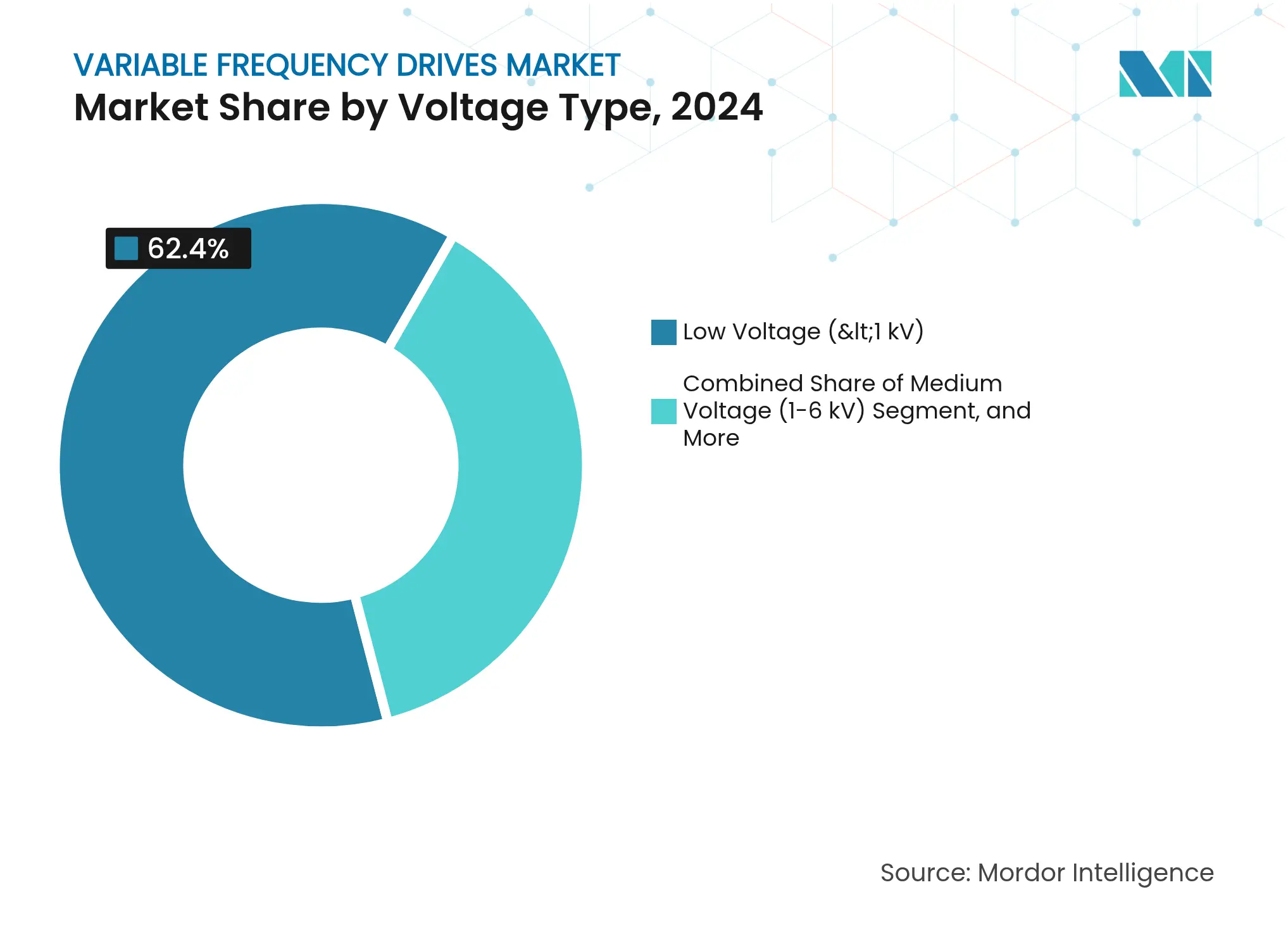

- 電圧タイプ別では、低電圧製品が2024年の可変周波数ドライブ市場シェアの62.4%を占め、中電圧ユニットは2030年までに最速の6.8% CAGRを記録すると予測されています。

- 電力定格別では、20 kW未満のマイクロドライブが2024年の可変周波数ドライブ市場規模の40.3%を占め、2030年まで7.2% CAGRで拡大する見込みです。

- ドライブタイプ別では、ACドライブが2024年に82.6%の収益シェアで支配的であり、サーボ/ベクトルセグメントは同期間に7.5% CAGRを記録すると予測されています。

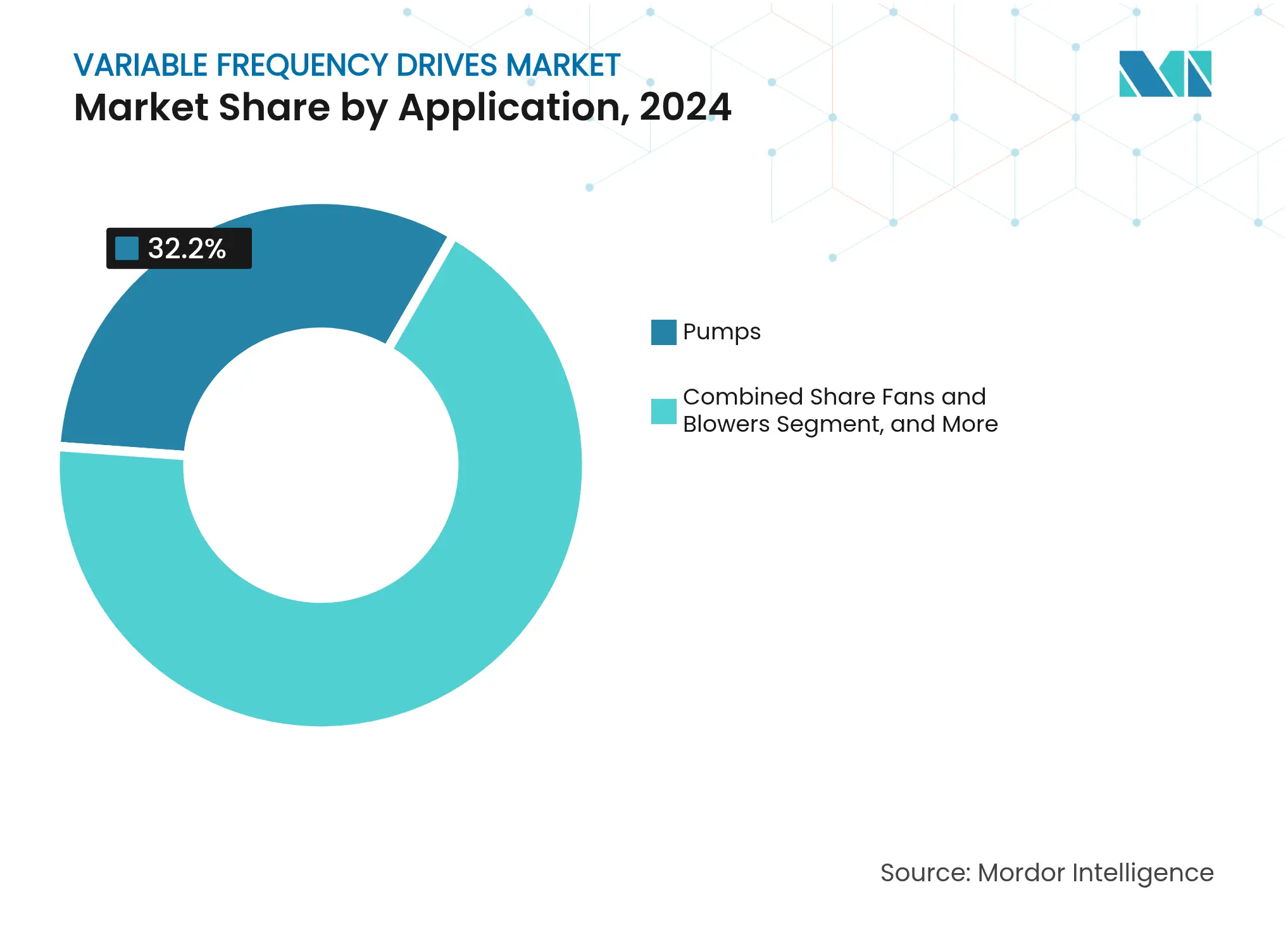

- 用途別では、ポンプが2024年収益の32.2%を占め、HVACの導入は2030年まで7.8% CAGRで最も急速に成長すると予測されています。

- エンドユーザー別では、インフラおよび建築が2024年に28.2%の収益シェアでリードしていますが、水・廃水処理は8.6% CAGRで拡大しています。

- 地域別では、アジア太平洋が2024年売上の46.3%を占め、中東・アフリカ地域は2030年まで最高の7.3% CAGRを達成する見込みです。

世界の可変周波数ドライブ市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モーターレベルのエネルギー最適化を求めるデジタルネイティブなプロセスプラント | +1.2% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| HVACおよび水分野における可変トルク効率規制の義務化 | +0.9% | APACが中心、MEAへの波及 | 短期(2年以内) |

| インダストリー4.0後付け改造向けの低遅延イーサネット対応モーターの急増 | +0.8% | 北米とEU、APACの製造拠点へ拡大 | 中期(2〜4年) |

| 海水淡水化および水再利用インフラの急速な整備(中東を中心に) | +0.7% | 中東が主要、水不足地域への二次的影響 | 長期(4年以上) |

| 地下鉱山フリートの電動化 | +0.5% | グローバルな鉱業地域、オーストラリア・チリ・カナダに集中 | 長期(4年以上) |

| インフレ連動型電力料金によるVFD後付け改造のROI加速 | +0.6% | グローバル、エネルギー輸入依存地域でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モーターレベルのエネルギー最適化を求めるデジタルネイティブなプロセスプラント

デジタル設計プラントは、最新のVFD内部の予測分析を活用して、モーター負荷を生産スケジュールおよびリアルタイムの電力価格に合わせました。例えば、Rockwell AutomationのPowerFlex 755TSプラットフォームはエッジ分析を統合し、マルチモーターラインにわたるエネルギー使用量を削減しながらダウンタイムを短縮しました。[1]Rockwell Automation、「スマートVFD技術 | Allen-Bradley」、rockwellautomation.com 半導体製造および製薬施設が採用をリードしました。これは、歩留まりが精密な速度制御と途切れないサービス接続性に依存しているためです。

HVACおよび水分野における可変トルク効率規制の義務化

効率化法制により、ポンプおよび空気処理ユニットへのVFD統合が不可欠となりました。米国エネルギー省の2028年循環ポンプ規則は、実質的に電子整流モーターと高度なドライブの組み合わせを義務付けました。これを見越して、TraneなどのOEMメーカーはDanfossと複数年の購入契約を締結し、適合VFDの供給を確保しました。

インダストリー4.0後付け改造向けの低遅延イーサネット対応モーターの急増

製造業者は、62 µsごとにモーターコマンドを更新するEtherCAT対応ドライブでレガシーラインを後付け改造し、高速包装およびピック&プレースセルにおける同期モーションを実現しました。SiemensのSinamics S210の最新リリースはEtherNet/IPサポートを追加し、オープンな接続性に置かれるプレミアムを強調しました。

海水淡水化および水再利用インフラの急速な整備

サウジアラビアのShuqaiq 3逆浸透施設(日量45万m³の処理能力)などの中東の大規模プラントは、可変圧力ポンプトレインを管理するために複数の中電圧ドライブを組み込みました。エネルギー回収ループは精密なトルク制御を必要とし、サプライヤーは24時間365日の稼働に向けた耐腐食性エンクロージャーと冗長トポロジーの設計を迫られました。

制約の影響分析

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 690 Vクラス以上でのEMI/高調波適合コストの上昇 | -0.8% | グローバル、より厳格な基準によりEUでの影響が大きい | 中期(2〜4年) |

| 途上国のユーティリティにおける設備投資の圧迫 | -0.6% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 短期(2年以内) |

| サイバー強化への支出によるレガシードライブの更新サイクルの遅延 | -0.4% | 北米とEUの産業セクター | 中期(2〜4年) |

| パワーエレクトロニクスグレードのSiC/GaNチップの持続的不足 | -0.7% | グローバル、高性能ドライブセグメントへの深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

690 V以上でのEMI/高調波適合コストの上昇

690 V以上の設備に対してIEEE 519の制限を規制当局が厳格化した後、電磁干渉および高調波歪みに関連する適合コストが急激に上昇しました。中電圧プロジェクトでは現在、大型リアクター、多パルス変圧器、シールドケーブル配線が必要となり、材料費、試運転費、エンジニアリング費用が加算され、ドライブの設置コストが15%以上増加する可能性があります。設計および認証のオーバーヘッドをより少ない出荷量に分散させなければならないため、中小メーカーは不均衡に影響を受けており、これが新規参入を抑制し、業界再編を加速させる可能性があります。

パワーエレクトロニクスグレードのSiC/GaNチップの持続的不足

コンポーネントレベルでは、炭化ケイ素および窒化ガリウムデバイスの持続的な不足により、高性能ドライブモジュールのリードタイムが12週間から24週間に延長されました。自動車メーカーおよびハイパースケールデータセンターサプライヤーが優先的な割り当てを確保しており、産業用ドライブメーカーはプレミアム価格を支払うか、効率とスイッチング速度を犠牲にするレガシーシリコンスイッチを使用した製品の再設計を余儀なくされています。[2]OnSemi、「onsemiが炭化ケイ素JFET技術を取得…」、onsemi.com この制約はイノベーションを遅らせ、在庫リスクを高め、サプライチェーン全体の長期的な価格戦略を複雑にしています。

セグメント分析

電圧タイプ別:低電圧の優位性が中電圧の加速に直面

1 kV未満の低電圧ユニットは、中小規模プラント全体でコンベヤー、ミキサー、HVACファンを制御する主力製品であり続けました。2024年には62.4%の収益を占め、可変周波数ドライブ市場を支えました。費用対効果の高い設置、豊富なインテグレーターの専門知識、および充実したサプライヤーカタログがシェアを維持しました。並行して、製鉄所および地下鉱山のブラウンフィールド拡張が1〜6 kVソリューションへの調達をシフトさせ、中電圧ティアを6.8% CAGRで推進しました。995 Vグリッドへのアップグレードを行う鉱山は、ケーブル配線を制限し電圧安定性を向上させるために専用ドライブを選択しました。

中電圧機器の可変周波数ドライブ市場規模は2030年までに104億米ドルに達すると予測されており、高調波緩和に対するグリッドコード要件を高める再生可能エネルギーの系統連系から恩恵を受けます。ベンダーは耐アーク性エンクロージャーとモジュール式アクティブフロントエンド設計で対応し、総高調波歪みを3%未満に削減しました。6 kV以上の高電圧製品は、ニッチな揚水発電および圧延機プロジェクトに対応しており、プレミアム価格と設置の複雑さにより普及は限定的でした。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電力定格別:マイクロドライブが分散型アプリケーションの成長をリード

20 kW未満のマイクロドライブは、工場が分散制御を採用し、自律移動ロボットやスマートビルサブシステムに小型モーターを組み込むにつれて、最高の7.2% CAGRを達成しました。センサーリッチなHVACゾーニングおよび食品加工フィーダーとともに量産出荷が増加しました。低電力(20〜200 kW)モデルは依然として2024年収益の40.3%を支え、化学および水道ユーティリティ全体の遠心ポンプおよび軸流ファンに不可欠であることを証明しました。

開発者はヒートシンク容量を拡大し、SiCダイオードに切り替えて周囲動作限界を60°C以上に引き上げました。これは砂漠の太陽光発電所における重要な差別化要因です。600 kW以上の高電力クラスの可変周波数ドライブ市場シェアは5%未満にとどまりましたが、各販売は電力モジュールリレーおよび高調波フィルター監査をカバーする長期サービス契約を通じて相当なアフターマーケット収益をもたらしました。

ドライブタイプ別:ACドライブが優位性を維持しながらサーボアプリケーションが加速

AC誘導ドライブは、可変周波数ドライブ市場全体の2024年出荷において82.6%のシェアを保持し、堅牢性とコストの信頼できるバランスを提供しました。ベンダーは自動チューニングおよびエネルギー節約モードを統合し、オペレーターがアイドル運転損失を削減できるよう支援しました。包装、電子機器組立、デジタル印刷ラインが1 ms未満の応答時間を要求したため、サーボおよびベクトル製品は7.5% CAGRを記録しました。SiemensのSinamics S210のアップデートは電力帯域を7 kWに拡大し、協調マルチ軸機械への適用範囲を広げました。

アプリケーションエンジニアはサーボドライブをリニアモーターおよびガントリーシステムと組み合わせて、バックラッシュゼロの位置決めを実現するケースが増えています。DCドライブの需要は、レガシーの製紙機械セクションおよび特殊押出機に特化した交換ビジネスに落ち着きました。マルチレベルトポロジーは揚水発電において外部フィルターなしで低高調波を提供し、揚水発電で進展しましたが、価格プレミアムが広範な普及を制限しました。

用途別:ポンプがリードしながらHVACシステムが最強の成長を示す

ポンプは2024年売上の32.2%を占め、可変周波数ドライブ市場を強固に支えました。地方自治体の水道ユーティリティにおけるエネルギー効率化インセンティブは、スロットルバルブ調整と比較して最大45%の電力節約をもたらすVFD後付け改造を促進しました。しかし、HVACの設置は最も急速に成長する7.8% CAGRのセグメントを代表し、欧州の厳格な建築基準および投資回収期間を短縮する料金体系の上昇に支援されました。米国のフードサービスプラントは、ドライブ制御チラーポンプおよびタワーファンを設置した後、冷却エネルギーをほぼ60%節約したと報告しました。

クリーンルームOEMが半導体製造の保護のために低高調波モデルを指定したため、ファンおよびブロワー用途は着実に進展しました。コンプレッサーおよびコンベヤーアプリケーションが続き、壊滅的な故障のずっと前に軸受摩耗を検知する予知保全ファームウェアに支えられ、飲料ボトリングラインの稼働率を向上させました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:インフラがリードしながら水処理が加速

商業ビル、スタジアム、交通ハブが最も多くのドライブを消費し、2024年に28.2%の収益シェアをもたらしました。再試運転プログラムは、IoTセンサーから収集した在室データに自動的に適応するスマートVFDパッケージで定速ファンを交換しました。水・廃水セグメントでも並行した勢いが高まり、ユーティリティが上昇するエネルギー料金と厳格な排水基準に直面する中、2030年まで8.6% CAGRを記録すると予測されています。ドライブはポンプ速度を日周需要パターンに合わせて調整し、溢水事象を削減し曝気コストを半減させました。

食品・飲料メーカーは、流体ハンマーおよびパイプラインストレスを回避するためのスムーズな加速プロファイルを要求する衛生規制を満たすためにVFD支出を増加させました。一方、鉱業オペレーターはABBのeMineトロリーアシスト運搬とギアレスコンベヤードライブの組み合わせを試験し、2035年までに50%のCO₂削減を目指しました。

地域分析

北米の可変周波数ドライブ市場

アジア太平洋は2024年収益の46.3%でリーダーシップを維持し、中国の自動化された家電プラントおよびモーター効率化後付け改造を奨励したインドの生産連動インセンティブ制度に支えられました。VEICHIなどの地元有力企業は、継続的な監視のためのクラウドゲートウェイをバンドルすることで輸出売上を拡大し、地域のコスト競争力を強化しました。[3]VEICHI Electric、「中国トップ産業自動化メーカー」、veichi.com 政府の還付プログラムおよびASEAN複数国でのIE3モーター義務化政策がベースライン需要を維持し、台湾および韓国の半導体ファブがサーボドライブの受注を加速させました。

中東・アフリカは、国家主導の海水淡水化パイプラインおよびコッパーベルト鉱業の電動化が高い防塵防水保護等級を持つ堅牢な中電圧ドライブを必要としたため、最高の7.3% CAGR見通しを記録しました。ACCIONAのShuqaiq 3のマイルストーンは、水安全保障の必要性がどのようにメガワット規模のポンプドライブ契約を生み出すかを示しました。アフリカのユーティリティは資本制約があるものの、開発金融機関を活用してVFDを多用した水処理アップグレードに資金を調達し、地域の受注残を拡大しました。

北米と欧州は、古い設備が耐用年数に近づき、より厳格な効率基準がアップグレードを義務付けるにつれて、安定した交換サイクル成長をもたらしました。ユーティリティの還付制度および企業のESG目標が採用を加速させ、特に料金の上昇が積極的な脱炭素化目標と一致する場合に顕著でした。欧州の粉末冶金プラントは高調波割当を満たすためにアクティブフロントエンドドライブを選択し、米国中西部の化学プラントは予測VFDアルゴリズムでモーター負荷を変調することで天然ガス価格の変動を活用しました。サイバーセキュリティ強化要件により入札評価のタイムラインが延長されましたが、最終的にはパッチ管理およびセキュリティ証明書更新パッケージを提供するベンダーのサービス収益を拡大させました。

競合環境

可変周波数ドライブ市場のトップ企業

可変周波数ドライブ市場は中程度に集約されており、上位5社のサプライヤーが2024年の世界収益の約45%を占めました。ABB、Siemens、Rockwell Automation、Schneider Electric、Danfossは、炭化ケイ素技術ロードマップを刷新しデジタルサービス層を拡大することでシェアを維持しました。中国の新規参入企業は、コンパクトなPCBマウント型マイクロドライブで価格感応度の高いティアに参入し、既存企業に製造のローカライズを迫りました。

OEM機器メーカーとのパートナーシップが競争均衡を変えました。DanfossがTraneのルーフトップチラー向けドライブにブランドを付けるための独占契約により、複数年の数量が確保されました。[4]Supply House Times、「DanfossがTraneにHVACドライブを供給」、supplyht.com Rockwell AutomationはPowerFlex 755TSフレーム7の発売を通じてインストールベースを拡大し、500 Hp(355 kW)の容量を75%小さいフットプリントに収め、後付け改造を容易にしました。Siemensは、ABB、WEG、またはNidecが入札を進めた場合に競争ポジションを再形成する可能性のあるInnomoticsモーター部門の売却を検討することでポートフォリオの再編を示唆しました。

技術競争の境界線は、SiC/GaNパワーモジュール、リアルタイム分析、およびサイバーセキュリティ認証を中心に固まりました。OnSemiによるSiC JFET資産の取得は、中小規模のドライブベンダーが複製するのに苦労するIPスケールを追加しました。両面冷却およびワイヤーボンドフリーモジュール組立に関する特許出願は、近い将来のさらなる効率性と信頼性の向上を示唆しています。

可変周波数ドライブ産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Rockwell AutomationがTotalFORCE技術を搭載したAllen-Bradley PowerFlex 755TSフレーム7Aドライブを発売。新しいVFDは電力範囲を最大500 Hp(355 kW)に拡大し、高馬力アプリケーション向けのパネルマウントソリューションを提供します。

- 2024年9月:Danfoss IndiaがプネーとムンバイでiC2およびiC7可変周波数ドライブを発売。iC2ドライブは効率を40%向上させることができ、iC7ドライブは制御から包装までのプロセス最適化ソリューションを提供します。

世界の可変周波数ドライブ市場レポートの範囲

可変周波数ドライブ(VFD)は、電源の周波数と電圧を変えることで電動モーターを駆動するモーターコントローラーです。VFDはまた、起動または停止時のモーターの加速・減速を制御することができます。ドライブはモーターに供給される電力の電圧と周波数を制御しますが、結果としてモーター速度が調整されるため、速度制御と呼ばれることが多いです。可変周波数ドライブ(VFD)は電動モーターと組み合わせてモーターの速度を監視します。調査対象市場は、低電圧、中電圧、高電圧などの電圧タイプ、およびインフラ、食品加工、エネルギーと電力、鉱業・金属、パルプと紙などの様々なエンドユーザー産業、複数の地域によってセグメント化されています。さらに、マクロ経済トレンドが市場に与える影響も調査範囲に含まれています。

可変周波数ドライブ市場は、電圧タイプ(低電圧、中電圧、高電圧)、エンドユーザー産業(インフラ、食品加工、エネルギーと電力、鉱業・金属、パルプと紙)、および地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、インド、その他アジア太平洋)および世界のその他地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値ベースで提供されます。

| 低電圧(1 kV未満) |

| 中電圧(1〜6 kV) |

| 高電圧(6 kV超) |

| マイクロ(20未満) |

| 低(20〜200) |

| 中(200〜600) |

| 高(600超) |

| ACドライブ |

| DCドライブ |

| サーボ/ベクトルドライブ |

| マルチレベルおよびマトリックスドライブ |

| ポンプ |

| ファンおよびブロワー |

| コンプレッサー |

| コンベヤー |

| HVACシステム |

| 押出機およびミキサー |

| インフラおよび建築 |

| 食品・飲料加工 |

| エネルギーおよび発電 |

| 石油・ガスおよび石油化学 |

| 鉱業・金属 |

| パルプと紙 |

| 水・廃水 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 電圧タイプ別 | 低電圧(1 kV未満) | ||

| 中電圧(1〜6 kV) | |||

| 高電圧(6 kV超) | |||

| 電力定格別(kW) | マイクロ(20未満) | ||

| 低(20〜200) | |||

| 中(200〜600) | |||

| 高(600超) | |||

| ドライブタイプ別 | ACドライブ | ||

| DCドライブ | |||

| サーボ/ベクトルドライブ | |||

| マルチレベルおよびマトリックスドライブ | |||

| 用途別 | ポンプ | ||

| ファンおよびブロワー | |||

| コンプレッサー | |||

| コンベヤー | |||

| HVACシステム | |||

| 押出機およびミキサー | |||

| エンドユーザー産業別 | インフラおよび建築 | ||

| 食品・飲料加工 | |||

| エネルギーおよび発電 | |||

| 石油・ガスおよび石油化学 | |||

| 鉱業・金属 | |||

| パルプと紙 | |||

| 水・廃水 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

可変周波数ドライブ市場の規模はどのくらいですか?

可変周波数ドライブ市場規模は2025年に279億8,000万米ドルに達し、CAGRが5.02%で成長して2030年までに357億4,000万米ドルに達すると予測されています。

可変周波数ドライブ市場の現在の規模はどのくらいですか?

2025年、可変周波数ドライブ市場規模は279億8,000万米ドルに達すると予測されています。

可変周波数ドライブ市場の主要プレーヤーは誰ですか?

Eaton Corporation PLC、ABB Ltd.、Crompton Greaves Ltd、Honeywell International Inc.およびRockwell Automations Inc.が可変周波数ドライブ市場で事業を展開する主要企業です。

可変周波数ドライブ市場で最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

可変周波数ドライブ市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が可変周波数ドライブ市場において最大の市場シェアを占めています。

この可変周波数ドライブ市場はどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、可変周波数ドライブ市場規模は265億8,000万米ドルと推定されました。レポートは可変周波数ドライブ市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年および2030年の可変周波数ドライブ市場規模を予測しています。

最終更新日: