米国水軟化システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

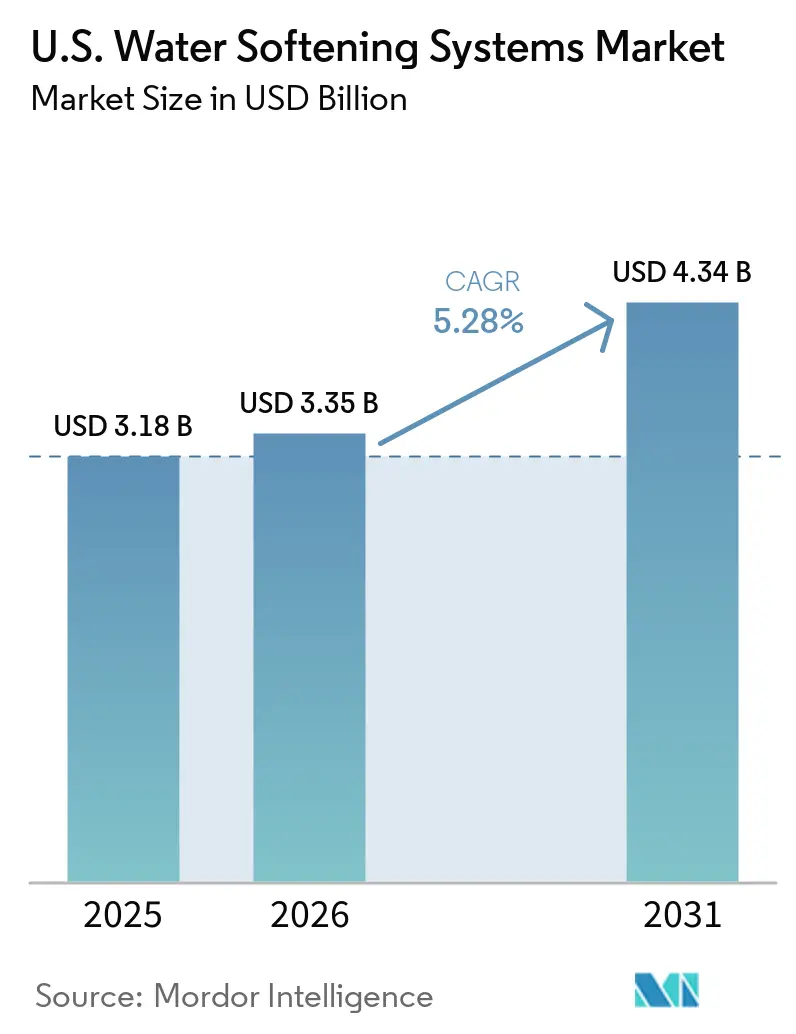

| 基準年の市場規模 (2025) | 3.18 十億米ドル |

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国水軟化システム市場分析

米国水軟化システム市場規模は2025年に31億8,000万米ドルと評価され、2026年の33億5,000万米ドルから2031年には43億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.28%です。米国水軟化システム市場は、米国地質調査所によると、硬水が米国の全世帯の85%に影響を与えているため、処理の必要性が短期的な支出サイクルではなく日常的な水使用に結びついており、堅固な需要基盤の上に成り立ち続けています[1]出典:米国地質調査所、「水の硬度」、USGS水科学スクール、usgs.gov。水質協会によると、2025年には米国の全世帯の54%が少なくとも1つの水処理製品を使用しており、2021年の40%から増加し、全館システムおよび軟化装置の所有率が前年比16%増加したことから、世帯への普及も拡大しています[2]出典:水質協会、「2025年消費者インサイトレポート」、水質協会、wqa.org。米国水軟化システム市場はまた、接続型・バンドル型システムへのシフトからも恩恵を受けており、購入者が単一の購入でろ過、ニタリング、遮断機能を求めるようになっていることで、設置あたりの収益が向上し、販売後のサービス関係が強化されています。硬水スケールが給湯器の効率を最大30%低下させる可能性があることから、安定した温水供給に依存する建物において処理がコスト管理ツールとなっており、事業施設全体の運営ニーズによっても需要が支えられています(米国エネルギー省による)。同時に、西部の水効率規制と干ばつ対策が高効率・低排出システムへの製品開発を促進しており、米国水軟化システム市場全体にわたって技術と設置モデルの組み合わせが変化しています。

主要レポートのポイント

- 製品タイプ別では、塩ベースのイオン交換軟化器が2025年の米国水軟化システム市場シェアの73.55%を占め、一方で無塩軟化器は2031年までに8.67%のCAGRで拡大すると予測されている。

- プロセス別では、イオン交換が2025年の米国水軟化システム市場規模の71.74%を占め、一方で逆浸透は2031年までに9.15%のCAGRで最も速く成長すると予測されている。

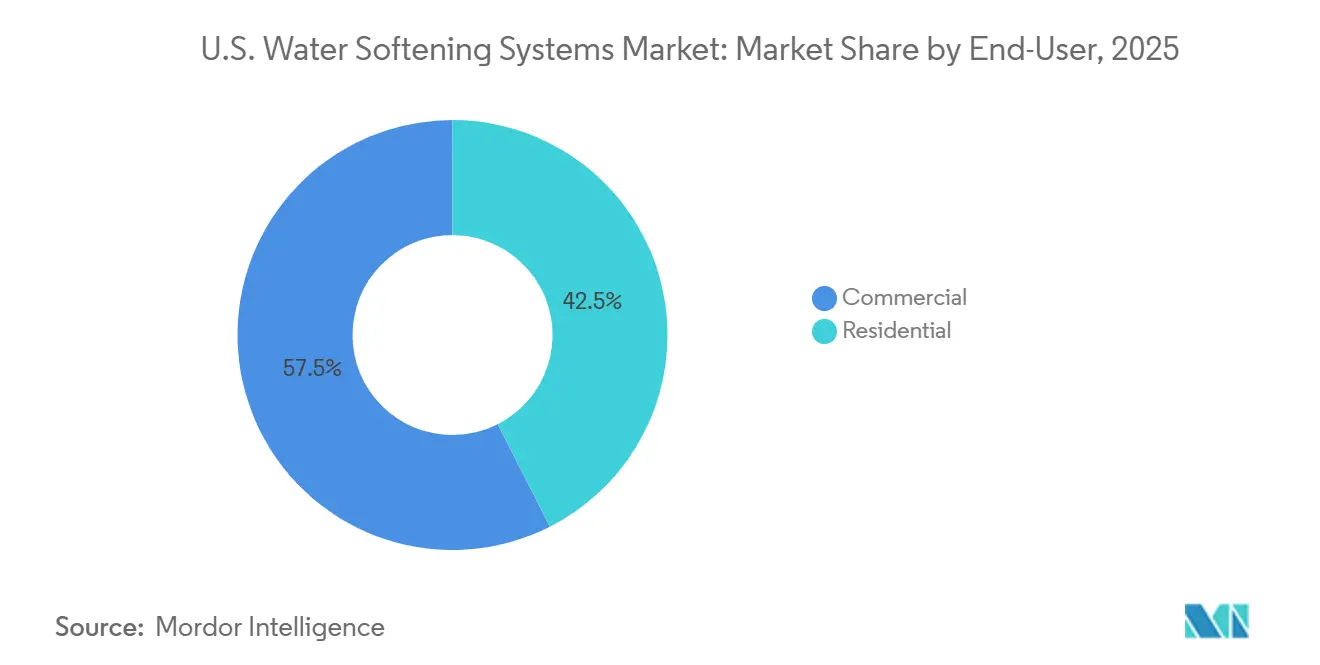

- エンドユーザー別では、商業用設置が2025年の米国水軟化システム市場シェアの57.49%を占め、一方で住宅用設置は2031年までに10.86%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国水軟化システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国全世帯における高い硬水普及率 | +1.1% | 全国的、特に中西部、グレートプレーンズ、南西部で強い | 長期(4年以上) |

| 全館水質ソリューションへの需要増加 | +0.9% | 全国的、特にサンベルト州の新規住宅開発での普及が強い | 中期(2~4年) |

| スマートおよびWi-Fi対応軟化装置の成長 | +0.8% | 全国的、北東部および太平洋岸のスマートホーム普及地域が牽引 | 中期(2~4年) |

| 塩・水効率システムの採用 | +0.6% | 全国的、カリフォルニア州、ネバダ州、アリゾナ州で早期の勢い | 短期(2年以内) |

| 干ばつ被害州における水効率圧力 | +0.5% | 南西部中核、コロラド州およびテキサス州への波及あり | 中期(2~4年) |

| ボイラー、ランドリー、フードサービスの水質要件からの商業需要 | +0.8% | 全国的、主要都市の商業地区に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

硬水の普及が非景気循環的な需要の底を維持

硬水への暴露は米国の全世帯の85%に影響を与えており、米国地質調査所によると、米国水軟化システム市場に裁量的な購買サイクルではなく通常の水使用と家電保護に結びついた需要の底をもたらしています。最も強い需要は引き続き中西部、グレートプレーンズ、南西部に集中しており、USGS水硬度マップは中部および西部の広い地域で非常に硬い地下水を示しており、住宅や事業所にとって処理が実際的な必要条件となっています。硬水はまた、スケールの蓄積が給湯器の効率を最大30%低下させる可能性があるため、安定した温水供給に依存する住宅と商業施設の両方において軟化の価値を高める直接的な運営コスト問題を生み出しています(米国エネルギー省による)[3]出典:パシフィック・ノースウェスト国立研究所、「水軟化装置」、ビルディング・アメリカ・ソリューション・センター、basc.pnnl.gov 。水質協会は、軟化装置購入者の75%が住宅購入後1年以内に購入したと報告しており、需要と住宅の売買回転率および硬水州での新築完成との密接な関連を示唆しています。このパターンにより、米国水軟化システム市場はサンベルト州の郊外拡大と密接に結びついており、既存の硬水地域における古い設置ベースの安定した交換サイクルも支えています。

全館水質バンドルが平均取引額を引き上げる

米国水軟化システム市場は単一目的の家電モデルを超えて進化しており、より多くの購入者がろ過、モニタリング、飲料水改善を含む広範な全館水処理設備の一部として処理を捉えるようになっています。水質協会は、2025年には米国の全世帯の54%が少なくとも1つの水処理製品を使用しており、2021年の40%から増加し、全館システムおよび軟化装置の所有率が前年比16%増加したと述べており、より広範な処理採用に対する世帯の快適性が高まっていることを示しています。このシフトは、バンドル設置がより多くの機器、より多くのサービス接点、そして専門的な設置のより強い理由をもたらすため、販売店とメーカーが取引額を引き上げるのに役立ちます。GE Appliancesは2025年2月に、統合スマートコントロールとリモート遮断機能を備えたGEプロファイル・プロフェッショナル・スマートバルブ・ウォーター・ソフトナーを、より広範な全館水処理ラインナップの一部として発売し、このアプローチを明確にしました。その結果、米国水軟化システム市場は、特に新築住宅やプレミアム改修プロジェクトにおいて、単独の軟化装置ではなく、より広範な家庭用水処理プラットフォームを提供できるサプライヤーを優遇しています。

IoT接続性が製品販売を継続的なサービス関係に転換する

接続型システムは、モニタリングとサービスアラートが最初の販売後も長くサプライヤーを関与させ続けることで、設置後の米国水軟化システム市場の運営方法を変えています。CulliganのAquasential スマート高効率水軟化装置はリモートモニタリング、需要起動型再生、システムアラートを使用しており、同社はこの設計がタイムクロックシステムと比較して塩の使用量を最大46%削減できると述べており、接続型機器に明確な運営コストメッセージと利便性の利点を提供しています[4]出典:Culligan International、「Aquasential スマート高効率水軟化装置」、Culligan、culligan.com。これらの機能はまた、販売店がアプリ連携システムを使用して故障の連絡を待つのではなく、メンテナンス契約、塩の配送、定期サービスを販売できるため、リピートビジネスを支援します。水質協会は、軟化装置所有者の52%がすでに専門的なサービス契約を結んでいると報告しており、サービスモデルが確立されており、さらに深化する余地があることを示しています。これは、マージンが一回限りの機器販売ではなく、サービス維持、運営効率、データ主導のサポートへとシフトしているため、米国水軟化システム市場にとって重要です。

商業用水質基準が高付加価値設置セグメントを支える

米国水軟化システム市場は、ボイラー、ランドリーシステム、フードサービス機器、滅菌処理に依存する企業が未処理の硬水によるダウンタイムとメンテナンスコストを吸収できないため、商業用設置からの強い需要から引き続き恩恵を受けています。商業用需要は2025年の総市場需要の57.5%を占めており、機関および事業顧客にサービスを提供するシステムベンダーにとって非住宅用水質ニーズの重要性を強調しています。コンプライアンス基準もこの需要を強化しており、NSF/ANSI 44が住宅用カチオン交換軟化装置の認められた基準として残っており、より広範な水質仕様が機関の購買行動を形成し続け、国家衛生財団に従って機器性能の文書化を要求しています。これにより、訓練された設置チーム、認証への精通、複数拠点にわたる大口顧客をサポートする能力を持つサプライヤーが優位に立ちます。米国水軟化システム市場において、これは商業案件をシステムサイズだけでなく、契約、メンテナンスサイクル、顧客維持が通常一回限りの家庭購入よりも強いため、魅力的なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩水排出規制と廃水コンプライアンス圧力 | -0.5% | カリフォルニア州、テキサス州、アリゾナ州、近隣西部州への波及あり | 短期(2年以内) |

| 初期設置コストとサービスの複雑さ | -0.4% | 全国的、低所得地域およびサービスが薄い地域でより強い影響 | 中期(2~4年) |

| 特定の州における無塩代替品への消費者シフト | -0.3% | カリフォルニア州、オレゴン州、南西部州、全国的に認知度が高まりつつある | 中期(2~4年) |

| 都市部集合住宅改修における空間的制約 | -0.2% | ニューヨーク市、サンフランシスコ、シカゴ、ボストンなどの高密度都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩水排出規制が塩ベース設置マップを再形成する

米国水軟化システム市場は、塩水排出規制という現実的な制約に直面している。一部の西部地域では、自己再生型軟化装置の設置・使用条件が厳格化されつつあるためである。カリフォルニア州の州全体にわたる節水フレームワークは2025年1月1日に発効し、長期的な水効率および再利用目標の管理に向けた公益事業者および地方当局への圧力を高めており、これは州内の一部地域における排出量の多いシステムの受容性に直接影響を与えている。南西部全域での水ストレスもその圧力に拍車をかけている。2026年以降のコロラド川計画は、主要な西部諸州における供給削減シナリオを中心に据えており、低排出製品設計および代替サービスモデルを後押ししている。これは、米国水軟化システム市場がそれらの地域で需要を失っているわけではなく、需要が高効率ユニット、無塩オプション、および規制リスクの管理を容易にする交換ベースのサービスモデルへとシフトしていることを意味する。

設置コストとサービスの複雑さが大衆市場への普及を遅らせる

米国水軟化システム市場はまた、購入者が適切なシステムを選択するために適切なサイジング、地域の水質知識、サービスサポートを必要とするため、設置の複雑さからより緩やかだが持続的な制約にも直面しています。水質協会は、非所有者の12%がメンテナンスへの懸念を処理製品を購入しない主な理由として挙げており、障壁が予算だけでなく維持管理とシステム管理への懸念でもあることを示しています。これは、水軟化装置が単純なプラグアンドプレイの購入ではなく、硬度レベル、流量需要、または鉄分含有量に対する不適切なサイジングが性能低下と顧客不満につながる可能性があるため重要です。認証と製品検証はこの問題を軽減するのに役立ち、NSF/ANSI 44とWQAゴールドシールプログラムが国家衛生財団によると米国で販売される製品の明確な性能とコンプライアンスのベンチマークを提供しています[5]出典:NSF、「NSF/ANSI 44技術要件」、NSF、nsf.org。それでも、米国水軟化システム市場は一部の農村部や低密度地域でインストーラーの層が不均一であり、転換を遅らせ、より広いディーラーネットワークと強力なアフターセールスサポートを持つブランドを優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:塩ベースシステムが優勢、無塩が勢いを増す

塩ベースのイオン交換軟化装置は2025年の製品タイプ別市場の73.55%を占め、深刻な硬度低減に最も実績のある選択肢として残っているため、米国水軟化システム市場でトップの座を堅持しています。その地位は、長いインストーラーの習熟度、信頼性の高い性能、特に水の硬度が一貫して高い地域における認められた住宅用認証基準との強い整合性によって支えられています。無塩システムは2031年にかけてCAGR 8.67%で成長すると予測されており、西部の規制、低メンテナンスへの住宅所有者の好み、低排出設計へのビルダーの関心が拡大し続けることで、最も成長の速い製品タイプとなっています。この成長は塩ベースユニットのリードを取り除くものではありませんが、米国水軟化システム市場全体で将来の利益がどこから生まれるかを変えています。

米国水軟化システム産業内では、サプライヤーが全館処理予算のより大きなシェアを獲得しようとするため、製品開発が単なる水軟化以上のことを行うシステムへと移行しています。GE Appliancesは2025年2月にGEプロファイル・プロフェッショナル・スマートバルブ・ウォーター・ソフトナーの発売でこの方向性を示し、アプリ接続性、使用量モニタリング、塩補充アラート、リモート遮断を専門的に設置されたシステムに追加しました。無塩製品もビルダーとの関係を通じて有用な道を見つけており、Sidon WaterがBoise Hunter Homes開発へのIntegroシステムの展開を強調しており、開発業者がより簡単なメンテナンスと低排出への懸念を望む場合に新築がどのように採用を支援できるかを示しています。より小さな非イオン交換製品はニッチな位置を占め続けていますが、米国水軟化システム市場は、従来の塩水ベースの設置が正当化しにくい規制された空間制約のある環境において、それらに選択的な機会を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:イオン交換が市場を支え、逆浸透が最速の成長を記録

プロセス別では、イオン交換が2025年に市場の71.74%を占め、逆浸透は2031年までに9.15%のCAGRで成長すると予測されており、米国水軟化システム市場における現在の主力技術と最も急成長している代替技術との間に明確な分断が生じていることを示している。イオン交換は、施工業者の習熟度、長い運用実績、および主流の住宅調達や多くの専門チャンネルで依然として重要なNSF/ANSI 44要件への直接的な適合性から、引き続き恩恵を受けている(全米衛生財団による)。逆浸透は、多くの購買者が硬度と幅広い水質上の懸念を単一の家庭または建物のアップグレードで対処するシステムを求めるようになったことから、普及が進んでいる。これにより、米国水軟化システム市場は複合処理アプローチへと向かっており、選択されるプロセスは硬度低減だけでなく、汚染物質制御、水効率、およびシステム全体の価値によって評価されるようになっている。

プロセスの変化は製品発売においても一層顕著になっており、サプライヤーは干ばつ圧力および西部州における水損失への監視強化に対応している。Kineticoは2025年にHYDRO ECO逆浸透システムを発売し、純水対排水比率2:1を実現することで、浄化性能と同様に効率性を中心に製品を位置付けた。アリゾナ州の2025年地下水法制および連邦政府によるコロラド川水量削減への計画的注力は、プロセス選択が処理性能だけでなく水使用量とも結びついている南西部全域において、その効率性のメッセージを引き続き重要なものとする可能性が高い。それでもなお、米国水軟化システム産業は、信頼性、認証、およびサービスの習熟度が新興の代替技術にとって大規模での対抗が依然として困難であることから、大規模かつ仕様主導型の設置においてイオン交換に持続的な役割を与え続けている。

エンドユーザー別:商業用が量を支え、住宅用が成長率を牽引

商業用設置は2025年の総需要の57.49%を占め、住宅用設置は2031年にかけてCAGR 10.86%で成長すると予測されており、これが米国水軟化システム市場における最も明確なバランスポイントの一つとなっています。ホテル、レストラン、医療施設、ランドリー、および同様の施設が硬水を未処理のままにすると直接的な機器摩耗、サービス中断、運営コスト増加を経験するため、事業需要は引き続き強固です。これらの購入者はまた、信頼性の高いサービス、サポート、文書化された製品性能を重視する傾向があり、国家衛生財団によると、インストーラーのリーチとコンプライアンス基準への精通の重要性を強調しています。実際には、これにより商業需要は、米国水軟化システム市場の一部で家庭の交換活動や消費者心理が軟化しても安定を保ちます。

住宅用需要は、サンベルト住宅成長、全館処理への世帯の広範な関心、および初めての購入者の所有摩擦を軽減するより明確なサービス提案を通じて対象顧客基盤が拡大するにつれて、より速く成長しています。水質協会は、非所有者の53%が公益事業者が継続的なメンテナンスを担当すれば水処理製品を採用すると述べており、より簡単なサービスモデルが時間をかけてより大きな住宅用顧客プールを解放できることを示唆しています。A.O. SmithによるImpact Water Productsの買収は西海岸の流通リーチを拡大し、規制、干ばつへの懸念、処理需要がすべて交差する地域でのインストーラーカバレッジを支援しています。これにより、米国水軟化システム市場における住宅用成長は単なる住宅の話ではなく、サービスアクセス、地域のインストーラー密度、およびこれまでシステムを所有したことのない世帯の摩擦を軽減するサプライヤーの能力にも依存しています。

地理的分析

中西部および南西部は、2025年においても米国水軟化システム市場で最も活発な需要地域であり続けた。最も強力な地理的支持は引き続き硬水の強度から生まれており、米国地質調査所の水硬度マップは中部および西部の広大な地域にわたって非常に硬い地下水が広く分布していることを示しており、処理需要は一時的な需要急増ではなく地域の水質条件に根ざした状態を維持している。テキサス州は、急成長する郊外地域からの家庭需要と、食品加工、エネルギー事業、ホスピタリティ、および商業用ランドリー施設からの業務需要を兼ね備えているため、特に際立っている。カンザス州、オクラホマ州、アイオワ州、ミズーリ州も重要であり、既存の住宅システムからの新規設置と交換需要の安定した組み合わせを支えている。これにより、米国水軟化システム市場は、新築工事のみを基盤とする市場と比べて短期的な変動にさらされにくい、広範な米国中部の需要基盤を持つこととなる。

南西部はさらに別の側面を加えている。同地域は国内で最も硬い水質と最も厳しい水効率圧力の一部を兼ね備えているためである。アリゾナ州、ネバダ州、ユタ州、およびカリフォルニア州の一部は引き続き強い処理需要を支えており、フェニックス、ラスベガス、その他の高成長地域における主要都市圏の拡大は、米国水軟化システム市場のアドレス可能な基盤に新たな世帯を継続的に加えている。アリゾナ州の2025年農業用から都市用への地下水保全プログラムは効率的な水利用の必要性を強化しており、2026年以降のコロラド川計画は、ストレスを受けた流域資源に依存する西部諸州にとって長期的な供給制約を視野に入れ続けている。カリフォルニア州は、実際の処理需要が地域の排出規制および厳格な節水規則と並存しているため、地域の中で最も複雑な部分であり、一部のサービスエリアでは従来の塩ベースの設置に対する適合性が狭まっている。そのため、南西部における米国水軟化システム市場は、中西部とは異なる製品およびサービスモデルの組み合わせを通じて成長しており、効率性、コンプライアンス、および代替デリバリー形式がより重視されている。

南東部および北東部は、米国水軟化システム市場における異なる機会の組み合わせをもって全国的な全体像を補完している。フロリダ州およびカロライナ州は、継続的な住宅開発と中程度から硬い水質条件の恩恵を受けており、地域の強固なインストーラーネットワークに対して健全な新規設置パイプラインを生み出している。北東部は、ニューヨーク市やボストンなどの高密度都市部が老朽化した建築ストック、い設備スペース、およびコンパクトで高性能なシステムを求める大規模なホスピタリティおよびフードサービスの需要基盤を有しているため、商業用およびレトロフィット工事に比重が置かれている。

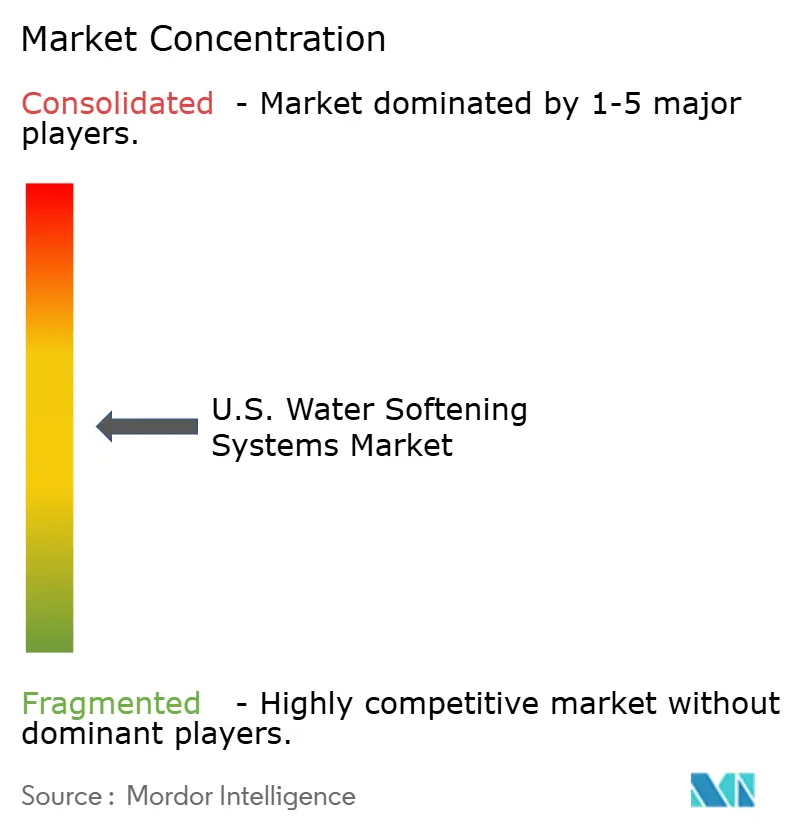

競合状況

米国水軟化システム市場は中程度に分散したままであり、全国的なサービスネットワーク、地域のインストーラー、直接消費者向けブランド、ニッチな商業サプライヤーの混合によって形成された競合状況となっています。単一のサプライヤーが市場構造を単独で設定するほど分野を支配しているようには見えず、競争が依然としてディーラーのリーチ、アフターセールスサポート、地域の水質専門知識、製品の幅に大きく依存している理由です。過去2年間の戦略的動向は、主要企業が単独の軟化装置に限定されるのではなく、より広範な水処理プラットフォームを構築しようとしていることを示しています。Watts Water Technologiesは2025年6月にEasyWaterを買収することでその地位を強化し、国内の一部で排出規制が重みを増す中でますます関連性が高まっている化学物質不使用および無塩処理能力を追加しました。GE Appliancesも2025年2月にスマートバルブ軟化装置の発売で接続型プレミアムセグメントに参入し、デジタル機能が米国水軟化システム市場で競争するためのより重要な方法になっていることを反映しています。

競争の次の層はプラットフォームの強さへと移行しており、サプライヤーは軟化性能に加えてろ過、モニタリング、サービス、チャネルカバレッジをますます必要としています。A.O. Smithは以前のImpact Water Products買収を通じてそのリーチを拡大し、西海岸でのディーラーアクセスを改善し、2024年のPureit買収を通じてポートフォリオの規模とより強力なデジタル水処理能力を追加しました。Wattsはまた、2024年に25の新しいスマートおよび接続型製品を発売したと報告し、デジタルモニタリングとサービス主導の機器管理へのより広範なシフトを支援する接続型製品開発を強調し続けました。米国水軟化システム市場において、購入者がサービス速度、デジタル監視、単一の設置で複数の水質問題を解決する能力を比較し始めると、認証だけでは際立つのに十分ではなくなるため、これは重要です。オンラインでの発見、地域のインストーラー調整、継続的なサービス収益をサポートできないブランドは、市場の価格敏感な部分でより多くの圧力に直面する可能性があります。

認証とコンプライアンスは依然として高付加価値チャネルで意味のある障壁を生み出しており、分散したフィールドでも確立されたサプライヤーにある程度の保護を与えています。NSF/ANSI 44とWQAゴールドシールプログラムは住宅チャネルの多くで最低要件に近くなっており、ビルダー、ディーラー、機関購入者がマーケティングの主張ではなく文書化された性能を求める場合に特に有用です。同時に、米国水軟化システム市場は、規制と都市改修ニーズが需要の形を変えるにつれて、コンパクト製品、サブスクリプションサービス提供、低排出代替品のためのより多くの余地を開いています。その結果、規模が重要な市場となっていますが、地域の実行力、サービス品質、水効率への期待との適合性が依然として勝利ビジネスの大きなシェア決定しています。

米国水軟化システム産業リーダー

Culligan International Company

A. O. Smith Corporation

EcoWater Systems LLC

Kinetico Incorporated

Pentair plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:A.O. Smith Corporationは、Leonard Valve Company(LVC Holdco LLC)の4億7,000万米ドルの買収を完了し、A.O. Smithの統合水管理プラットフォームを前進させ、米国の商業および機関顧客への流通を拡大しました。

- 2025年12月:Culligan InternationalとAmeriWaterは、北米の医療施設における中央滅菌処理部門を対象とした戦略的パートナーシップを発表しました。このパートナーシップは、Culliganの商業ディーラーネットワークとAmeriWaterの専門的な浄化能力を組み合わせ、ANSI/AAMI ST108水質基準を満たし、商業設置の高コンプライアンスセグメントを開拓します。

- 2025年6月:Watts Water Technologiesは、住宅用および商業用途向けの化学物質不使用および無塩水処理ソリューションのプロバイダーであるインディアナ州フィッシャーズを拠点とするFreije Treatment Systems, Inc.(EasyWater)のすべての資産を実質的に買収しました。この買収は、米国市場全体で塩水規制が厳格化する中、排出なし処理代替品におけるWattsの地位を直接強化します。

- 2025年2月:GE Appliances Air & Water SolutionsはGEプロファイル・プロフェッショナル・スマートバルブ・ウォーター・ソフトナーを発売し、SmartHQアプリ統合、リアルタイムの流量と使用データ、塩補充アラート、リモート水遮断バルブを特徴としています。この発売はキッチン・アンド・バス・インダストリー・ショー(KBIS)2025でデビューし、GE Appliancesの接続型スマート軟化装置セグメントへの参入を示しました。

米国水軟化システム市場レポートの範囲

水軟化システムは、カルシウムやマグネシウムなどの硬度を引き起こすミネラルを低減し、水質を改善し、配管や家電を保護するように設計された水処理ソリューションです。米国水軟化システム市場は、製品タイプ、プロセス、エンドユーザー別にセグメント化されています。製品タイプ別では、市場には塩ベースのイオン交換軟化装置、無塩軟化装置、その他のタイプの水軟化システムが含まれます。プロセスに基づいて、市場はイオン交換、逆浸透、その他の処理プロセスに分類されます。エンドユーザー別では、市場は住宅用と商業用セクターにセグメント化されています。レポートはこれらのセグメント全体にわたる米国水軟化システム市場の市場規模と予測を分析しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| 塩ベースのイオン交換軟化装置 |

| 無塩軟化装置 |

| その他のタイプ |

| イオン交換 |

| 逆浸透 |

| その他 |

| 住宅用 |

| 商業用 |

| 製品タイプ別 | 塩ベースのイオン交換軟化装置 |

| 無塩軟化装置 | |

| その他のタイプ | |

| プロセス別 | イオン交換 |

| 逆浸透 | |

| その他 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

レポートで回答される主要な質問

2031年の米国水軟化システム需要の見通しは?

米国水軟化システム市場は、2026年の33億5,000万米ドルから2031年までに43億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.28%で成長します。

現在、米国水軟化システムの販売をリードしている製品タイプはどれですか?

塩ベースのイオン交換軟化装置は、深刻な硬水地域での強力な硬度低減に最も確立されたオプションであり続けるため、2025年に73.55%のシェアで製品需要をリードしました。

水軟化用途で最も速く拡大しているプロセスはどれですか?

逆浸透は、購入者が単一の設置で硬度とより広範な水質への懸念に対処するシステムをますます求めるようになっているため、2031年にかけてCAGR 9.15%で成長すると予測されています。

住宅用需要が商業用需要よりも速く増加しているのはなぜですか?

住宅用設置は、サンベルト住宅成長、全館処理への世帯の広範な関心、および所有の摩擦を軽減するより強力なサービスモデルにより、CAGR 10.86%で増加すると予測されています。

最終更新日: