軟水器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

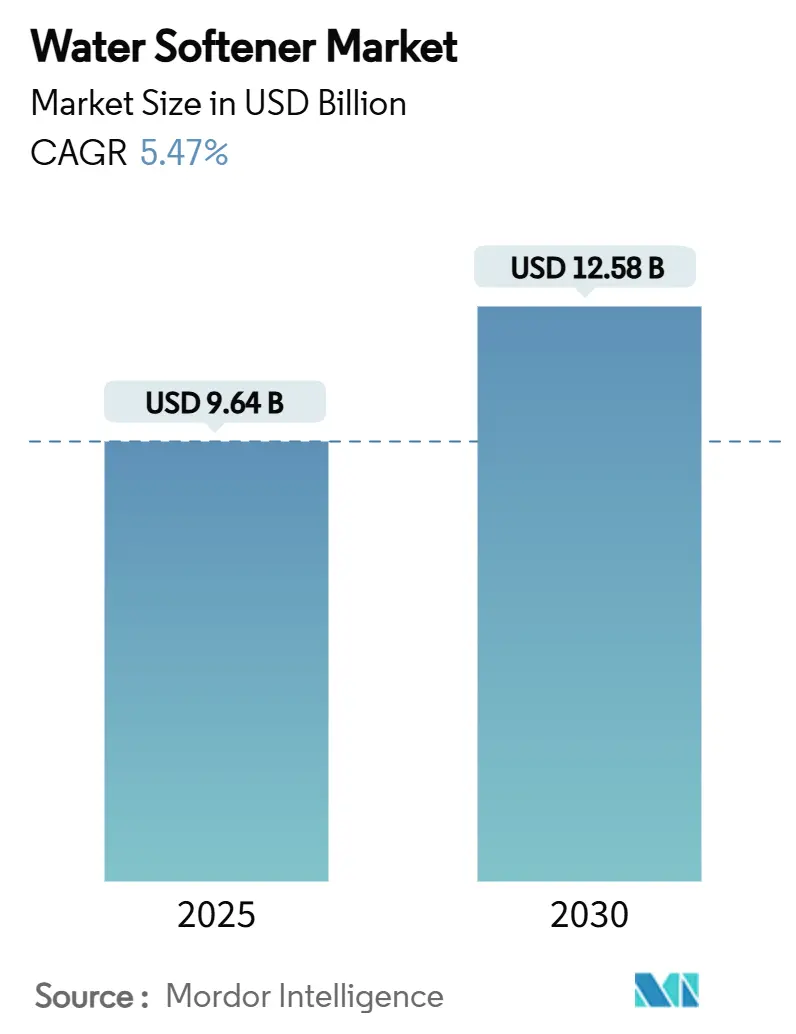

| 市場規模 (2025) | 9.64 十億米ドル |

| 市場規模 (2030) | 12.58 十億米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軟水器市場分析

軟水器の市場規模は2025年に96億4,000万米ドルに達し、同期間に5.47%のCAGRで成長して2030年までに125億8,000万米ドルに達すると予測されています。硬水の普及、継続的なリノベーション活動、スマートホーム導入の拡大が、製品機能に対する期待の高まりを牽引しています。これらの要因により、消費者は現代のニーズに合致した高度な軟水ソリューションを求めるようになっています。環境規制への対応として、塩フリーおよびハイブリッド技術への顕著なシフトが見られます。これらの革新的技術は、塩水排出を抑制するだけでなく、効果的なミネラルスケール制御を維持し、環境上の懸念とパフォーマンス要件の両方に対応しています。メーカーは戦略的な買収を行い、地理的なフットプリントを拡大し、競争力を維持するためにデジタル能力を強化しています。この進化により、予知保全が重要な競争優位性へと変貌し、問題の事前解決と顧客満足度の向上を可能にしています。また、ダイレクト・トゥ・コンシューマーのeコマースチャネルの急増がブランド認知度を高め、企業が消費者と直接関わることを可能にしています。このトレンドは、革新的なマーケティング戦略とユニークな製品提供を活用することで、ニッチプレイヤーが軟水器市場の既存大手に挑戦する道を開いています。

主要レポートのポイント

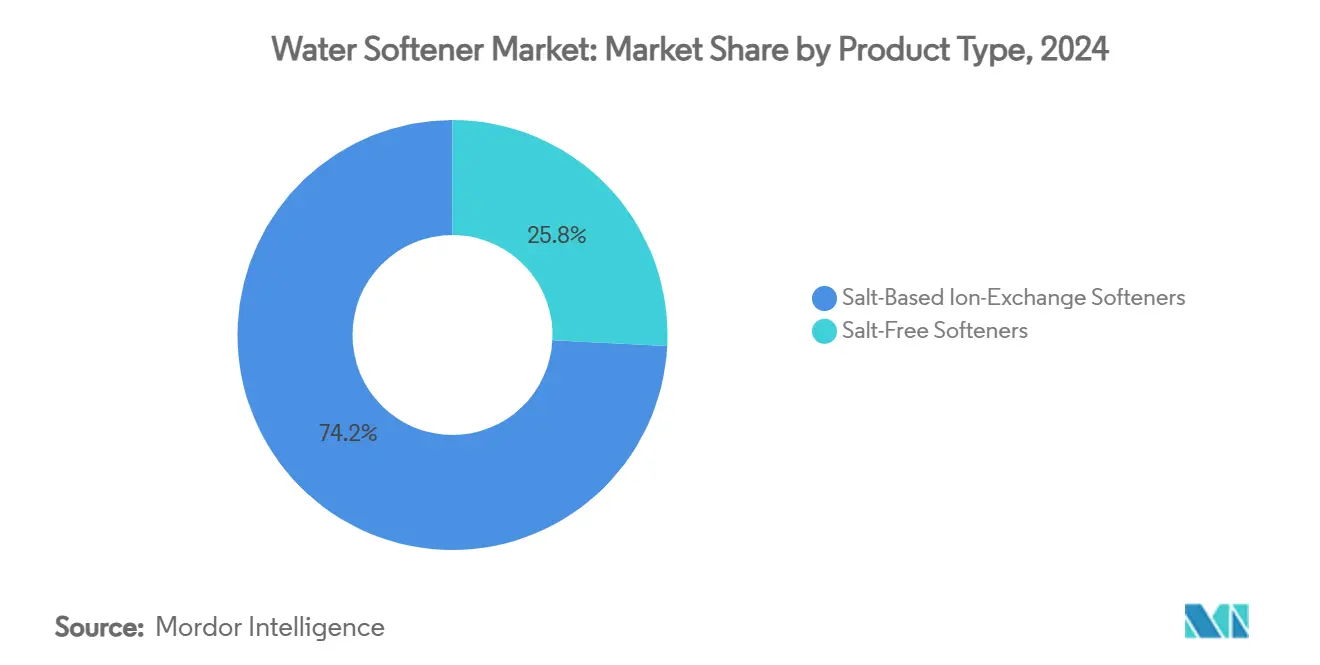

- 製品タイプ別では、塩ベースのイオン交換システムが2024年の軟水器市場シェアの74.18%を占め、塩フリー軟水器は2030年までに5.77%のCAGRを記録すると予測されています。

- プロセス別では、イオン交換が2024年の軟水器市場規模の41.17%をリードし、逆浸透は2025年から2030年にかけて6.27%のCAGRで拡大すると予測されています。

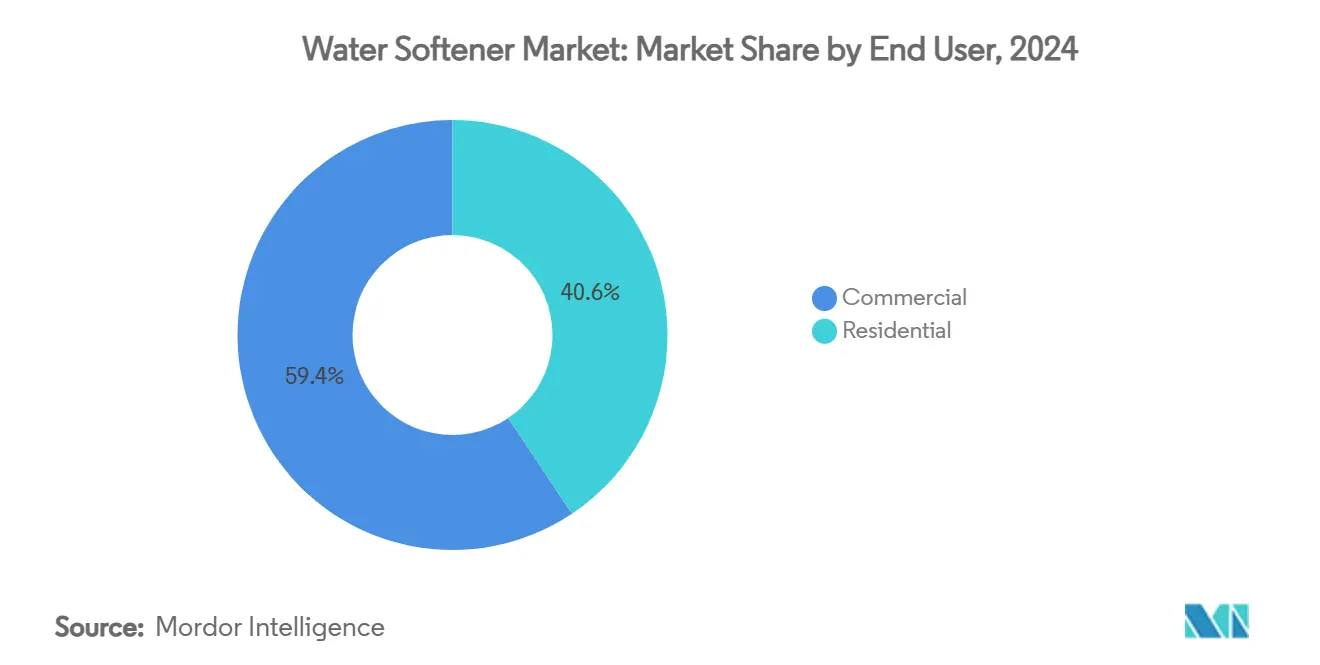

- エンドユーザー別では、商業用設置が2024年の軟水器市場の収益シェアの59.39%を占め、住宅用需要は2030年まで5.93%のCAGRで拡大しています。

- 流通チャネル別では、オフライン販売が2024年の軟水器市場の65.35%のシェアを占め、オンラインチャネルは予測期間中に6.17%のCAGRで成長すると予測されています。

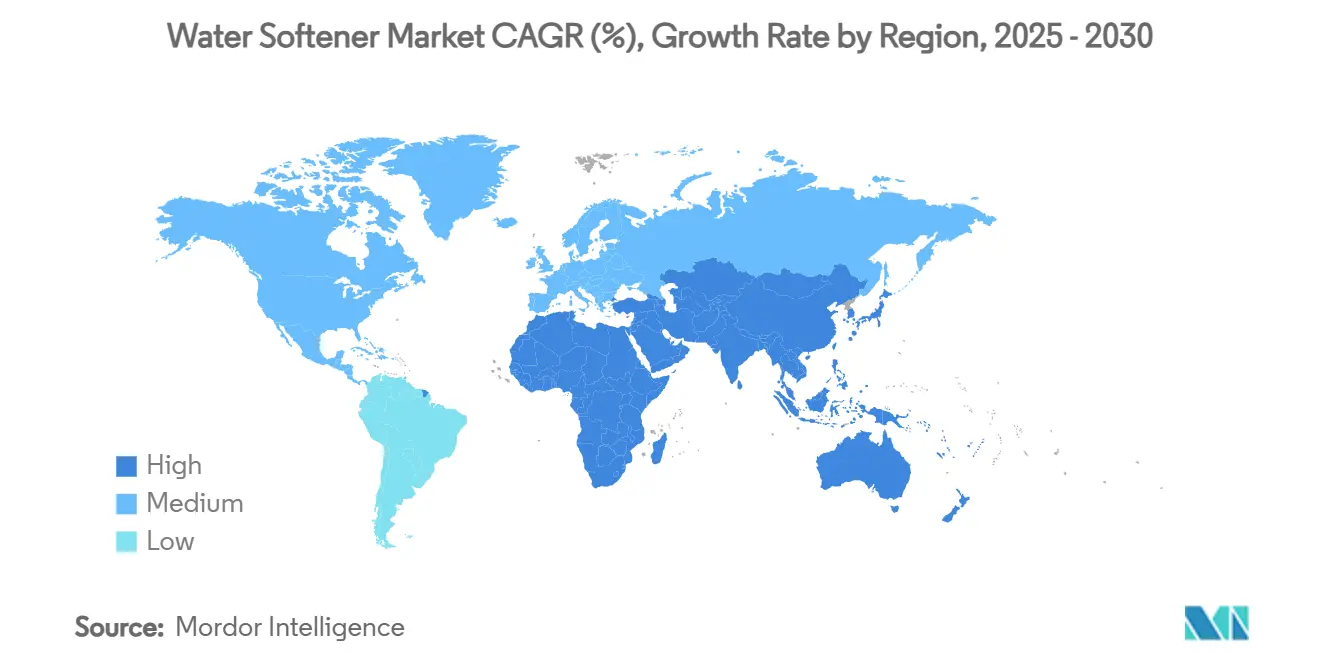

- 地域別では、北米が2024年の軟水器市場の39.17%を占め、アジア太平洋は2030年までに5.85%のCAGRを記録する見込みです。

世界の軟水器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市営水道における硬水の普及 | +1.2% | 世界規模;米国中西部・西部、アジア太平洋の主要都市 | 長期(4年以上) |

| 住宅リノベーションおよびスマートホーム導入の増加 | +0.9% | 北米およびEUのコア市場;アジア太平洋の新興市場 | 中期(2~4年) |

| 厳格な産業排水規制 | +0.8% | 世界規模;カリフォルニア州、テキサス州がリード | 短期(2年以内) |

| 塩フリーのテンプレート支援結晶化へのシフト | +0.6% | 北米およびEU;アジア太平洋への波及 | 中期(2~4年) |

| IoT対応の予知保全軟水器の成長 | +0.5% | 北米、西欧、一部のアジア太平洋 | 中期(2~4年) |

| 米国主要郡における塩水リサイクル義務化 | +0.3% | 米国;カリフォルニア州、ミシガン州、テキサス州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

市営水道における硬水の普及

米国の中西部および西部の広大な地域では、カルシウムとマグネシウムの広範な地質堆積物により、180mg/Lを超える硬水が問題となっています[1]出典:米国地質調査所、「米国の水の硬度に関する情報はありますか?」、www.usgs.gov。この持続的な課題が軟水システムへの安定した需要を生み出しており、硬水は家庭用電化製品、配管システム、および全体的な水質に悪影響を及ぼします。一方、アジア太平洋地域では、中国の農村部でも同様のミネラル濃度が観測されています。これは腎臓結石症例の急増と関連しており、健康上の懸念に対処し水の利用可能性を改善するために、自治体のアップグレードと家庭での軟水システム導入の増加を促しています。スケール堆積による熱交換効率の低下と機器の早期摩耗という課題に直面している産業ユーザーは、運用効率を維持しメンテナンスコストを削減するために軟水器の消費を拡大しています。配管スケールに対抗するため、公益事業者はポイント・オブ・エントリーシステムの共同資金調達を行っており、軟水器市場の長期的成長を支える公共インフラプログラムの役割を強調しています。これらの取り組みは、水道システムの強化だけでなく、官民両部門におけるスケール関連損害の経済的負担の軽減も目指しています。

住宅リノベーションおよびスマートホーム導入の増加

北米では、住宅ストックの老朽化に伴い、リノベーション予算が配管のアップグレードを優先するようになっています。これらのアップグレードには、漏水検知、自動再生、アプリベースの塩分レベルアラートを備えた高効率軟水器が採用されることが多く、住宅所有者に水使用に関するより高い利便性と制御性を提供しています。これらのシステムは、老朽化したインフラの機能的ニーズに対応するだけでなく、現代の持続可能性と効率性の基準にも合致しています。省エネ家電に対する連邦税制優遇措置は、購入決定にさらなる影響を与え、最適なパフォーマンスを維持しながら塩水使用量を削減する高度なシステムへの需要を促進しています[2]出典:米国環境保護庁、「エネルギー効率のための連邦税額控除」、www.energystar.gov。このシフトは、環境に優しくコスト効率の高いソリューションに対する消費者の嗜好の高まりを反映しています。2030年までに1兆ガロンの水を節約するというコミットメントを持つFortune Brands Innovationsのようなメーカーは、この変革の最前線に立っています。スマートメータリング技術を統合することで、これらの企業は革新が二重の利益をもたらす方法を示しています:環境保全と具体的な消費者節約です。これらの進歩は、運用効率を高めるだけでなく、より広範な水保全の取り組みにも貢献し、環境意識の高い消費者の共感を呼んでいます。その結果、スマート機能を備えた軟水器の採用が加速し、軟水器市場の成長軌道をさらに強化しています。

厳格な産業排水規制

カリフォルニア州が地方自治体に下水道への塩ベース機器の排水を禁止する権限を与えたことで、サンタクラリタバレーでは8,000台以上の住宅用ユニットの強制撤去が行われました。これにより、規制基準を満たす高度な軟水システムなど、適合する代替品への即時需要が生まれました。米国環境保護庁(EPA)のデータによると、塩水リサイクルループを使用した産業用改修により、ナトリウム流出量を89%削減できることが示されています。これらの改修は、コンプライアンスの達成に役立つだけでなく、企業や住宅所有者が持続可能で効率的なソリューションを求める中で、資本投資の重要な機会を提供しています。塩ベース機器の撤去は、水処理技術における革新の必要性も浮き彫りにし、メーカーがより厳格な環境規制に合致したシステムを開発するよう促しています。テキサス州やミシガン州でも同様の条例が生まれつつあり、規制の枠組みが拡大し、軟水器市場全体のアップグレードを加速させる可能性があります。このトレンドは、規制上の課題への対応、環境への影響の軽減、持続可能な水処理オプションへの消費者需要の充足において、環境に優しい技術の重要性が高まっていることを強調しています。

塩フリーのテンプレート支援結晶化(TAC)へのシフト

ノーザンアリゾナ大学での実験室研究では、TACカートリッジを通過した水がスケール形成を88%削減し、磁気および電子コンディショナーの両方を上回ることが判明しました。この大幅な削減は、水システムにおける持続的な課題であり、非効率性とメンテナンスコストの増加につながるスケール堆積の軽減におけるTACの優れたパフォーマンスを強調しています。TACは限られた量のカルシウムおよびマグネシウムイオンを選択的に除去しますが、その塩水フリーの性質は、環境コンプライアンスと持続可能性が重要な考慮事項である排水制限に悩む市場において明確な優位性を提供します。WateReuse研究財団は、水の再利用目標を達成するために不可欠な総溶解固形物の削減における有効性を強調することで、TACの重要性をさらに強調しています[3]出典:カリフォルニア州水委員会、"「家庭用イオン交換軟水器の代替品の評価」、waterboards.ca.gov。これは、継続的な干ばつ状況と資源不足により水の保全と再利用が最優先事項となっている水不足の西部諸州において特に重要です。その結果、生産者はTACをスケールを防止するだけでなく塩素上限の超過も回避する補完的ソリューションとして販売しており、環境に優しい選択肢となっています。このアプローチにより、生産者は軟水器市場内での製品ポートフォリオを拡大し、持続可能で効率的な水処理ソリューションへの需要の高まりに対応することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナトリウムを多く含む塩水排出に対する規制上の反発 | -1.1% | カリフォルニア州、テキサス州、ミシガン州;拡大する米国の州 | 短期(2年以内) |

| 全館型逆浸透システムの人気上昇 | -0.7% | 北米;中東の高TDS地域 | 中期(2~4年) |

| 使い捨て塩化ナトリウム袋の禁止の台頭 | -0.4% | EUが先行;北米が追随 | 中期(2~4年) |

| リチウムベースの軟化媒体のコスト変動 | -0.3% | 世界規模;先進技術採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナトリウムを多く含む塩水排出に対する規制上の反発

フェニックス地域では、中央アリゾナ塩分研究が強調するように、家庭が年間約68,000トンの塩を市営廃水に排出しています。この流入は処理コストを増大させるだけでなく、水の再利用の可能性を低下させ、市営水管理システムに重大な課題をもたらしています。テキサス州では、効率を改善し環境への影響を軽減するために、需要開始型再生とフローメーター検証を義務付ける新たな州全体の規制が施行されています。その結果、多くの旧式ユニットが改修または完全な交換を余儀なくされ、住宅所有者に追加コストをもたらし、適合システムへの需要を促進しています。一方、ロードアイランド州は独自のアプローチを採用しています:ドライウェルへの塩水処分です。この方法は汚染を防ぐことで帯水層を保護することを目的としていますが、設置コストの増加にもつながり、予算を重視する住宅所有者にとっては魅力が薄れています。これらの規制は、従来のシステムを制限するだけでなく、広大な軟水器市場における革新への道を開き、メーカーがより持続可能でコスト効率の高いソリューションを開発するよう促しています。

全館型逆浸透システムの人気上昇

EPAの強制力のあるPFAS制限に対応して、家庭は複合汚染物質対応ソリューションへの転換を進めています。ジェッダの調査によると、消費者の62%が硬度ミネラルに加えて微量有機物を除去できる逆浸透ユニットを好んでいます。この嗜好は、水質汚染問題への意識の高まりと、複数の水質上の懸念に対処するシステムへの需要によって促進されています。軟化と浄化を一つのユニットで提供する全館型逆浸透システムは、その利便性と効率性から人気の選択肢となっています。これらのシステムは水処理を簡素化するだけでなく、別々の機器の必要性も軽減します。その結果、全館型逆浸透システムが軟化と浄化の両方の要件を効果的に満たすため、多くの購入者が専用軟水器を選択しなくなっています。この消費者行動の変化は、特に硬度除去のみに焦点を当てたセグメントにおいて、軟水器市場の特定セグメントの数量成長を抑制し、市場全体のダイナミクスに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:環境上の精査が塩フリーの採用を促進

2024年、塩ベースの軟水システムは市場で支配的な地位を維持し、74.18%という大きなシェアを占めました。この優位性は主に、水の硬度ミネラルを効果的に除去するイオン交換技術の信頼性に起因しています。このような徹底的な除去は、住宅用および商業用の両方の環境において最重要です。食品・飲料製造などの産業セクターは、この完全な硬度除去を特に重視しています。ここでは、ボトルの染色や膜の目詰まりなどの機器上の課題を防ぐために、カルシウムとマグネシウムのほぼゼロレベルが不可欠です。しかし、この優位性にもかかわらず、このセグメントは課題に直面しています。規制当局は塩水からの塩化物排出に対する制限を強化しており、塩コストの上昇が運用経済を圧迫しています。これにより、一部の自治体と環境意識の高い消費者が代替品を模索するようになっています。それでも、塩ベースシステムの否定できない効率性と有効性は、絶対的な軟水の達成が不可欠なセクターにおいてそれらをしっかりと固定しています。その関連性は、精度と信頼性から一貫して塩ベースのカラムを選択する産業用食品加工業者によってさらに強調されています。

塩フリーの軟水システムは、現在より小さな市場シェアを保持していますが、2030年までに5.77%のCAGRを誇り、急速に普及しています。この採用の急増は、ミネラルを完全に除去するのではなく、スケール形成を防止するアプローチに起因しています。この方法は、今日の利便性重視の消費者と商業事業者の優先事項に共鳴しています。手頃な価格のNSFテスト済み塩フリー除スケール剤の導入により、市場の状況が変化しました。注目すべき例は、競争力のある299.99米ドルの価格で発売されたWaterBossの2024年の製品です。この価格帯は、ホテルやクイックサービスレストランなどのセクターへのアクセシビリティを広げました。これらの施設は、塩水排出料金や規制上の課題を回避しながら、食洗機やコーヒーマシンの信頼性の高いスケール保護から恩恵を受けています。さらに、自治体が塩の使用に対する制限を強化し、環境意識が高まるにつれて、塩フリーシステムへの嗜好の顕著なシフトが見られます。これらのシステムは、簡単な設置と最小限のメンテナンスを約束するだけでなく、環境上の利点も備えています。これにより、運用コストの削減を目指す住宅ユーザーと商業施設にとって魅力的な選択肢となっています。その結果、市場での競争が激化しており、塩ベースと塩フリーの両技術が、パフォーマンス、規制、持続可能性においてそれぞれ異なるニーズを持つ消費者を争っています。

プロセス別:逆浸透が勢いを増す

2024年、イオン交換技術は成熟したサプライチェーンと標準化された樹脂媒体の広範な入手可能性に支えられ、軟水器市場の41.17%という支配的なシェアを占めました。その主導的地位は、除去された硬度1グレインあたりの比較的低い資本コストによってさらに際立っており、住宅用および商業用の両方において費用対効果が高く信頼性の高い選択肢となっています。この技術は水の硬度を引き起こすミネラルを巧みに除去し、業界基準に合致した一貫したパフォーマンスを確保します。イオン交換システムは、その運用の安定性とメンテナンスの容易さで称賛されており、広範な設置業者の習熟度と包括的なサービスインフラのおかげで、強固な市場プレゼンスを享受しています。代替品の台頭にもかかわらず、イオン交換技術は信頼性の高い硬度除去とコスト上の利点から、軟水産業の礎石であり続けています。

現在より小さな市場シェアを保持していますが、逆浸透(RO)は水処理において最も急成長するセグメントとして台頭しており、6.27%という力強いCAGRが予測されています。この急増は主に、ROの二重能力に起因しています:水の硬度に対処するだけでなく、PFAS、硝酸塩、医薬品などの汚染物質も効果的に除去します。これは、世界の飲料水基準の強化とシームレスに一致しています。商業用厨房では、軟化水とRO処理水を組み合わせたデュプレックス設計への嗜好が高まっています。このブレンドはミネラル含有量を微調整し、コーヒー抽出品質を大幅に向上させます。医療分野では、病院が統合型ROスキッドパッケージを採用し、透析液の最高純度を確保しています。これは、専門的な医療プロセスにおけるROの重要な役割を強調しています。これらの変化する需要を踏まえ、メーカーはイオン交換システムとRO膜を一体化したバンドルラックシステムに革新を起こしています。この進化は、設置業者に多様な規制基準とアプリケーション需要に合わせた総合的なソリューションを提供するだけでなく、多様な市場セグメントにわたるRO技術のリーチと採用を拡大します。

エンドユーザー別:住宅用の勢いがギャップを縮小

2024年、商業施設が軟水器市場を支配し、59.39%という注目すべきシェアを占めました。ホテル、ランドリー、製造工場など、調整された水に依存する産業がこのトレンドを牽引しています。これらのセクターは、スケール堆積を軽減するために軟化水を使用し、重要な機器の寿命を延ばし、スムーズな運用を確保しています。例えば、産業用厨房では加熱要素で最大12%のエネルギー節約が報告されており、軟水化の経済的利点を強調しています。このような利点は迅速な投資回収につながり、商業環境での広範な採用を促進しています。さらに、これらの産業における堅牢なインフラと定期的なメンテナンスの必要性が商業需要を強化しています。最終的に、商業セグメントは製品品質と機器保護を優先する軟水器市場の礎石として位置づけられています。

一方、住宅セグメントは5.93%のCAGRを誇り、上昇軌道にあります。この成長は主に、塩分レベルと水消費量のリアルタイム更新をユーザーに提供するスマートホーム技術の台頭に起因しています。このようなデジタル機能は消費者のエンゲージメントを高めるだけでなく、システム管理を合理化し、軟水器を住宅所有者にとってますます魅力的なものにしています。このトレンドの証として、Fortune Brandsは最近、健康意識の高い家庭向けの包括的な軟化・ろ過ソリューションの魅力に対する強い企業の信頼を示すために、SpringWellを1億500万米ドルで買収しました。さらに、塩配送のサブスクリプションモデルは、メンテナンスの負担を軽減するだけでなく、利便性の向上を通じて長期的なロイヤルティを育みます。水質とその健康への影響に対する一般的な意識が高まるにつれて、軟水器の住宅用採用は勢いを増し続けています。従来の所有形態からよりインタラクティブで便利な体験へのこのシフトが、家庭用軟水市場の成長を促進しています。

流通チャネル別:デジタル経路が市場リーチを拡大

2024年、オフラインのディーラーネットワークが軟水器販売をリードし、市場の65.35%を占めました。その優位性は主に、ターンキー設置サービスと地域サービス契約の提供から生まれており、どちらも専門的な支援を求める顧客に深く共鳴しています。これらのネットワークでは、特に地方自治体の規制が地域コードを遵守するための認定設置業者を必要とする地域において、独立した水質専門家が大きな影響力を持っています。この専門家の関与は消費者の信頼を育むだけでなく、システムの正しい設置とメンテナンスを保証します。彼らの実践的なコンサルテーションとトラブルシューティング能力は、住宅用および商業用クライアントの両方にとってオフラインディーラーを好ましい選択肢としてさらに固定しています。デジタルプラットフォームの台頭にもかかわらず、これらのディーラーネットワークは顧客の獲得と維持において重要な役割を果たし続け、市場でのリーダーシップを固めています。

オンライン販売は6.17%のCAGRを誇り、上昇軌道にあります。これは、増加する消費者がeコマースを利用して仕様を調べ、クイックコネクト・アンダーシンク設置向けに設計されたDIY軟水器を購入するようになっているためです。Amazonのような小売大手は700以上の軟化SKUを展示し、Walmartはチェックアウト時に設置バウチャーを提供することでショッピング体験を向上させ、オンライン購入と対面サービスをシームレスに結びつけています。ブランドは拡張現実(AR)ツールで限界を押し広げており、住宅所有者が購入前にタンクと塩水キャビネットのサイズを視覚化できるようにしています。これは販売コンバージョンを著しく向上させています。オンライン選択の容易さと地域の専門サービスを組み合わせたハイブリッドなクリック・アンド・コレクト戦略の台頭が、市場のダイナミクスを再定義し、新たな消費者基準を設定しています。デジタルと従来のサービスのこの融合が軟水器の状況を急速に変革し、柔軟性と顧客インタラクションを高めています。その結果、オンラインセグメントは購買習慣の変化と技術の進歩に後押しされ、さらなる成長が見込まれています。

地域分析

2024年、北米が軟水器市場を支配し、39.17%のシェアを保持しました。この優位性は、イリノイ州からアリゾナ州にわたる広大な硬水帯と、システムアップグレードを促進する積極的な州規制によって強化されています。注目すべき動きとして、カリフォルニア州は8,000台以上の非適合ユニットを撤去し、TACと塩水回収を専門とするベンダーへの道を開きました。さらに、この地域はIoTの高度な採用で際立っており、公益事業者とディーラーがデータを活用して再生の最適化、塩消費量の削減、積極的なサービス管理を実現しています。

アジア太平洋は他を上回るペースで成長し、2030年まで5.85%という力強いCAGRが予測されています。この急増は、都市化、産業成長、および水質への意識が高まる新興中産階級によって牽引されています。A.O. SmithによるPureitの戦略的な1億2,000万米ドルの買収は、OEMが地域化された製造・流通チャネルを確立する緊急性を強調しています。これは、パイプ水の硬度が400ppmを頻繁に超える人口密度の高い南アジア地域において特に重要です。中国の五カ年計画の自治体プロジェクトは集中型軟化を組み込む可能性が高い一方で、地下水が処理グリッドをバイパスする地域では、特に家庭用ポイント・オブ・エントリーシステムへの顕著な魅力があります。

欧州は持続可能性の義務と老朽化したインフラという二重の課題に取り組んでいます。EUの循環経済イニシアチブは資源消費を最小化する機器を促進し、消費者を塩フリーおよび高効率軟水器へと微妙に誘導しています。戦略的な動きとして、GrundfosはCulliganのイタリア、フランス、英国における商業資産を1億ユーロ以上で買収しました。この拡大は、塩化物排出量を250mg/L以下に削減することを目標とした産業用改修のサービス能力を特に強化しています。一方、東欧とバルト諸国では建設ブームが起きており、軟化・ろ過の複合システムが統合されており、多国籍企業に工場プログラム済みデジタルバルブを導入する絶好の機会を提供しています。

競争環境

軟水器市場は、適度に集中しながらも断片化した競争環境を示しています。この構造により、確立された大手企業と新興の破壊的プレイヤーの両方が、明確なポジショニング戦略を通じてニッチを開拓することができます。しかし、戦略的な合併がこの状況を著しく変化させています。例えば、PentairによるPelicanの買収は、包括的なホームソリューションを含むポートフォリオを拡大しました。別の例として、CulliganとWaterlogicの合併は、ポイント・オブ・ユース浄化における専門知識を強化しました。通常、統合者は独自の設置ネットワークを持つ地域専門家を対象とし、かつて分散していたディーラー関係を統一された垂直統合型サービス事業体にシームレスに統合します。

技術投資が第二の競争上の礎石として浮上しています。業界リーダーは、Wi-Fiモジュール、機械学習塩アルゴリズム、モバイルダッシュボードを製品に組み込む競争を繰り広げています。このトレンドを強調するように、EcolabのグループであるPuroliteがペンシルバニア州に樹脂工場を立ち上げました。この施設は150の熟練した雇用を生み出すだけでなく、立方フィートあたりのイオン交換容量を向上させ、プレミアムユニットでより小さな容器サイズを可能にします。同時に、機敏なスタートアップがeコマースを活用し、サブスクリプションベースの塩配送、生涯保証、AIによるチャットサポートを提供しており、これらはすべて若い世代に訴求しています。

地理的拡大が第三の競争フロンティアを構成しています。アジア市場の数量の見込みが西洋のプレイヤーを引き付け、タンクのブロー成形とバルブ加工を地域の嗜好に合わせた合弁事業が生まれています。逆に、中国のオリジナルデザインメーカー(ODM)はULおよびNSF認証を米国小売市場への切符として狙っており、価格競争を激化させています。環境規制は二重の影響を及ぼします;参入を妨げる可能性がある一方で、成長を促進することもあります。低塩水または塩フリー運用の認証を取得した企業はプレミアム価格を設定できます。一方、遅れをとる企業は特定の地域で取り残されるリスクがあります。総じて、これらの競争上のニュアンスは、軟水器市場戦略において買収戦術、デジタル革新、持続可能性を巧みに組み合わせる機敏なメーカーに有利に働きます。

軟水器業界のリーダー企業

Pentair PLC

EcoWater Systems

A. O. Smith Corporation

Whirlpool Corporation

Culligan International Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Pentair PLCは、約1億800万米ドルでG&F Manufacturingを買収することで軟水器の生産能力を強化しました。この買収により、同社の製造能力が向上し、軟水器機器市場における製品ポートフォリオが強化されると期待されています。

- 2024年11月:A.O. Smith Corporationは、約1億2,000万米ドルの投資で、UnileverからROの軟水器ブランドとして著名なPureitを買収しました。この戦略的な動きは、Pureitの確立された市場プレゼンスを活用して顧客基盤と製品提供を拡大し、住宅セクターにおける同社のフットプリントを広げることを目的としています。

- 2024年3月:A.O. Smith Corporationは、軟水器ソリューションを専門とするカリフォルニア州のImpact Water Productsを買収することでポートフォリオを拡大しました。この買収は、製品ラインを多様化し、高度な水処理ソリューションへの高まる需要に対応するという同社の戦略に沿っています。

- 2023年10月:Watts Water Technologies Inc.は、EasyWaterブランドの軟水器で知られるBradley Corporationを約3億300万米ドルの取引で買収するという重要な動きを行いました。この買収により、Bradley Corporationの革新的な製品ラインを既存の事業に統合することで、軟水器市場におけるWatts Water Technologiesの地位が強化されると予測されています。

世界の軟水器市場レポートの範囲

| 塩ベースのイオン交換軟水器 |

| 塩フリー軟水器 |

| イオン交換 |

| 逆浸透 |

| その他 |

| 住宅用 |

| 商業用 |

| オンラインチャネル |

| オフラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 塩ベースのイオン交換軟水器 | |

| 塩フリー軟水器 | ||

| プロセス別 | イオン交換 | |

| 逆浸透 | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オンラインチャネル | |

| オフラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

軟水器市場の現在の価値はいくらですか?

軟水器の市場規模は2025年に96億4,000万米ドルに達し、2030年までに125億8,000万米ドルに達すると予測されています。

どの地域が軟水器市場をリードしていますか?

北米は、広範な硬水と確立されたディーラーネットワークのおかげで、2024年の世界販売の39.17%を占めました。

なぜ塩フリー軟水器が普及しているのですか?

塩水排出に関する環境規制と低メンテナンスソリューションへの消費者の関心が、塩フリー製品の5.77%のCAGR成長を牽引しています。

市場内で逆浸透はどのくらいの速さで拡大していますか?

逆浸透プロセスは、硬度に加えて複数の汚染物質を除去するため、2025年から2030年にかけて6.27%のCAGRで成長すると予測されています。

最終更新日: