米国芝生・観賞植物保護市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.78 十億米ドル |

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

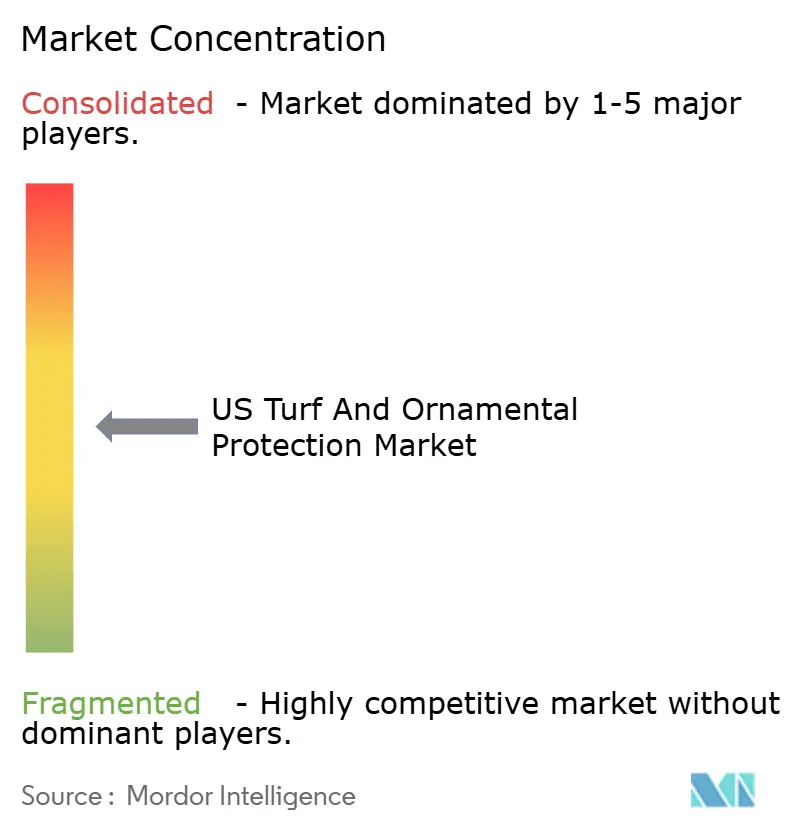

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国芝生・観賞植物保護市場分析

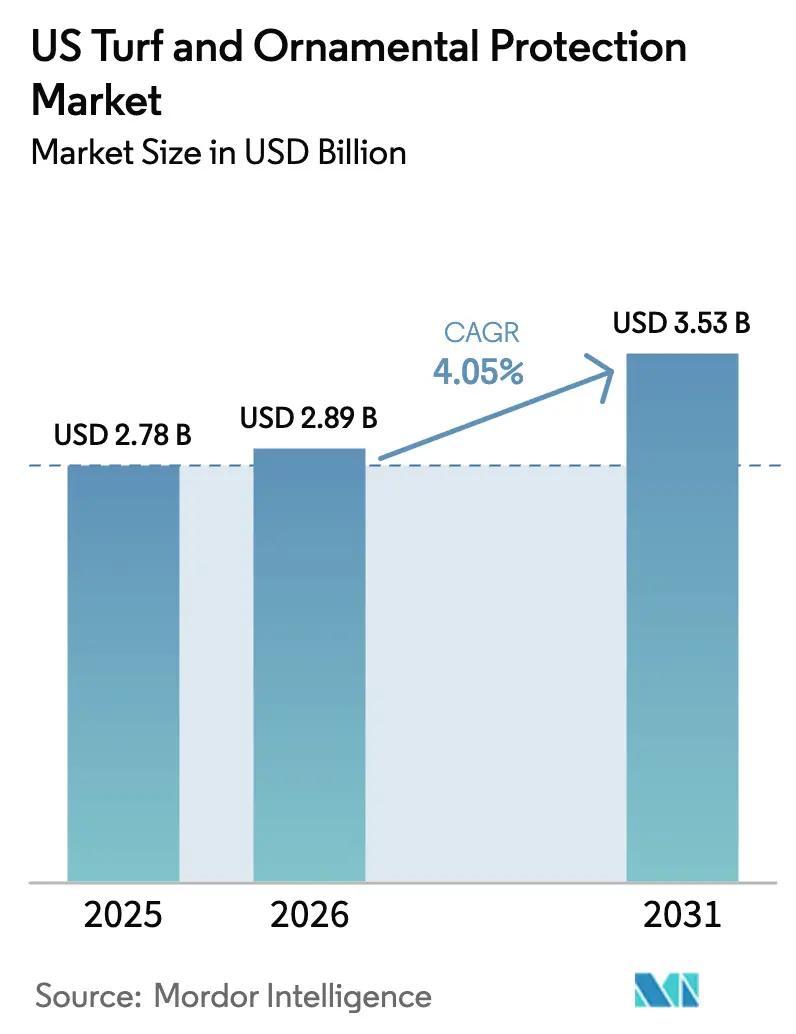

米国芝生・観賞植物保護市場規模は2025年に27億8,000万USDと評価され、2026年の28億9,000万USDから2031年には35億3,000万USDへと成長すると推定され、予測期間(2026年~2031年)におけるCAGRは4.05%となっています。この見通しは、一括施用から、抵抗性管理・低飛散散布・データ駆動型スケジューリングを統合した精密プログラムへの明確な転換を反映しています。プロフェッショナルな芝生管理フランチャイズの統合が製品数量を増加させており、全国規模の事業者がサービス品質を維持するためにプレミアム除草剤・殺菌剤ローテーションを確保しています。ゴルフコースおよびスポーツ芝生の拡大が構造的な需要を生み出している一方、ガソリン動力機器に対する各州の規制が、電動スプレーヤーとの相性が良い液体農薬の使用を加速させています。同時に、送粉者に配慮した取り組みやAI活用診断が、バイオ殺虫剤と意思決定支援ツールのアドレサブル市場を拡大させており、投下資金当たりの有効性を高めています[1]出典:環境保護庁、「農薬登録プロセス」、epa.gov。

レポートの主要ポイント

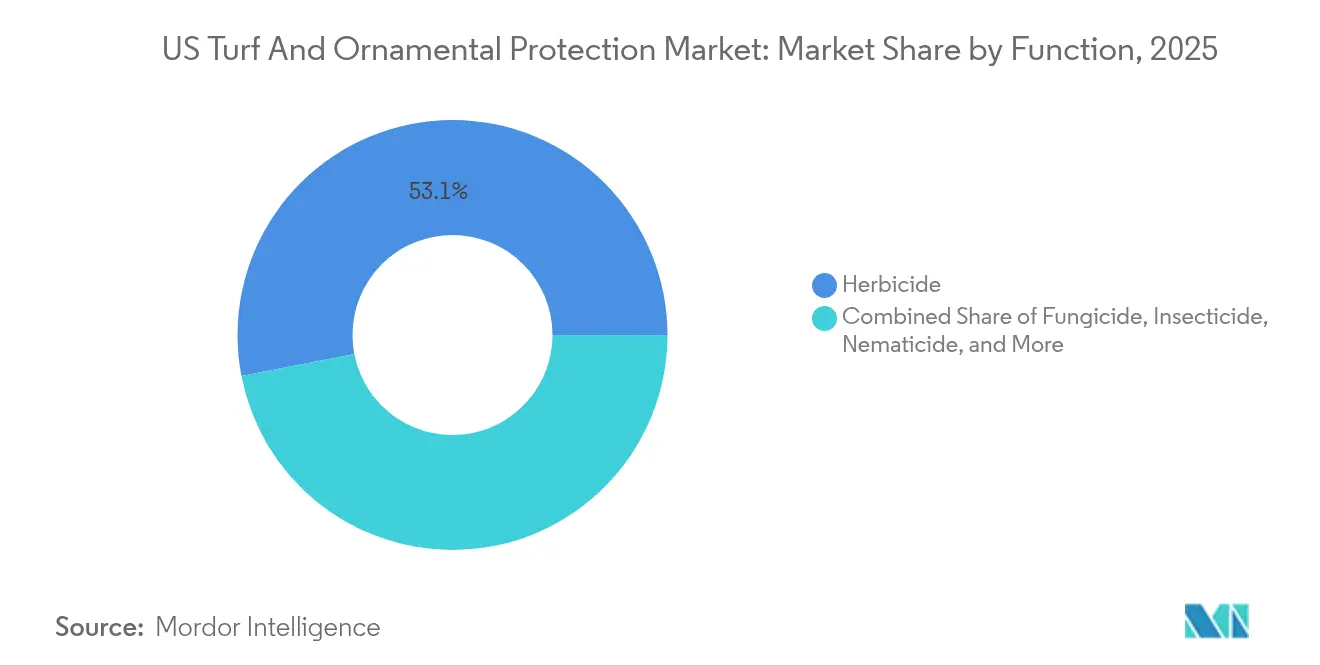

- 機能別では、除草剤が2025年の米国芝生・観賞植物保護市場シェアで53.05%を占めトップとなり、2031年まで最高のCAGR4.7%を記録する見込みです。

- 施用方式別では、葉面散布処理が2025年の米国芝生・観賞植物保護市場規模の40.18%を占め、土壌処理が2031年まで最高のCAGR4.45%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国芝生・観賞植物保護市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 除草剤耐性雑草の蔓延増加 | +0.8% | 南東部・南西部 | 中期(2~4年) |

| プロフェッショナル芝生管理サービス産業の拡大 | +1.2% | 郊外の大都市圏 | 長期(4年以上) |

| ゴルフコースおよびスポーツ芝生面積の拡大 | +0.9% | テキサス州、フロリダ州、カリフォルニア州 | 長期(4年以上) |

| ガソリン動力芝生機器の州規制が低飛散農薬化学品を加速 | +0.6% | カリフォルニア州、ニューヨーク州、北東回廊 | 短期(2年以内) |

| AIを活用した芝生診断プラットフォームの急増による農薬販売の促進 | +0.7% | プレミアムゴルフ市場 | 中期(2~4年) |

| 送粉者に配慮した都市イニシアティブによるターゲット型バイオ殺虫剤の普及 | +0.5% | 都市回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

除草剤耐性雑草の蔓延増加

ポア・アニュアおよびメヒシバは、一般的な有効成分に対して耐性を持つバイオタイプを進化させており、ボールの転がりや芝生の均一性を損なう見苦しい群落を残しています[2]出典:ジョージア大学共同普及機構、「芝生における除草剤抵抗性管理」、extension.uga.edu。コース管理者は現在、抵抗性の変化を阻止するために、単一の生育シーズン中に少なくとも4種類の作用機序をローテーションさせています。この慣行は、特許取得済みの有効成分が信頼できる防除効果をもたらしながらプレミアム価格を維持することから、農薬支出を押し上げています。流通業者は、インダジフラムおよびメソトリオンへの顕著なシフトを確認しており、これらの分子は年間を通じた残効活性を発揮します。管理者が各散布ウィンドウを最大化するためのマッピングおよびローテーション計画に対価を支払うことから、コンサルティング収益も並行して増加しています。同様の考え方は、ツアー品質の美観を求める顧客の高級住宅用芝生にも波及しています。

プロフェッショナル芝生管理サービス産業の拡大

TruGreen、Lawn Doctor、および同様のフランチャイズは現在、大半の大都市圏をカバーしており、数量ティアとプレシーズンリベートを保証する全国契約を通じて資材を調達しています。中央の農業技術チームが特定の殺菌剤・除草剤・脂肪酸系殺虫剤のローテーションを決定することで、予測可能な倉庫引き出しが生まれ、サプライヤーへの需要が平準化されます。この仕組みは価格感応度を低下させます。なぜなら、請負業者は最低単価よりも一貫性とサービス記録を重視するからです。独立系の事業者は、バイオ合理的殺虫剤や海藻系バイオスティミュラントを活用したオーガニックプログラムを訴求することで対抗し、企業の力に対抗するのではなく、地域独自のアイデンティティを確立しています。この二極化はアドレサブル市場を拡大させており、プレミアム合成農薬とエコラベル製品が並行して拡大しています。

ゴルフコースおよびスポーツ芝生面積の拡大

数年間の停滞成長の後、2024年には47の新規コースが開業し、それぞれが育成期間中に高濃度の土壌燻蒸と繰り返しの殺菌剤かん注を必要としています[3]出典:米国ゴルフコース管理者協会、「ゴルフコース建設・改修レポート」、gcsaa.org。312の既存施設における改修工事は、再建されたグリーン・ティー・バンカーが根が成熟するまで病原体対策を必要とするため、農薬需要をさらに拡大させています。スポーツフィールドの建設も同様のパターンを示しており、ハイブリッドサーフェスは天然繊維と合成繊維を組み合わせながらも、積極的な雑草・害虫・線虫防除に依存しています。施設オーナーはほとんどダウンタイムのない12カ月の利用スケジュールを追求しており、散布プログラムは安全なトラクションと色調を維持するために慎重に積み重ねられています。農薬メーカーは現在、これらの複数年プロジェクトを対象とした種子・肥料・農薬のパッケージを提供しています。計画施設のバックログは2026年以降も安定した需要の引き込みを示唆しています。

ガソリン動力芝生機器の州規制が低飛散農薬化学品を加速

排気量25馬力未満の新規ガソリンエンジンに対するカリフォルニア州の禁止令が2024年に施行され、請負業者はバッテリー駆動のスプレーヤーおよびロボット草刈り機の採用を余儀なくされています[4]出典:カリフォルニア州大気資源局、「小型オフロードエンジン規制」、arb.ca.gov。飛散低減界面活性剤を配合した液体除草剤は、重い散粒機を必要とする従来の粒剤よりも低圧ノズルに適しています。ニューヨーク州、コネチカット州、および北東部のいくつかの都市も同様の方向に進んでおり、主要な有効成分をフロアブル懸濁液またはマイクロエマルジョンに転換するサプライヤーの取り組みが加速しています。電動機器にはしばしば1平方フィートごとに散布量を変動させるパルス幅変調ブームが搭載されており、精密な液滴サイズが重要となります。研究開発チームは、より遅い速度でも液滴を完全に保つポリマーをテストしており、バッテリー寿命を延ばしながら均一なカバレッジを確保しています。その結果、粒状肥料農薬複合製品は棚のスペースを失いつつあります。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なEPAおよび州の農薬再登録規制 | −0.7% | 全国 | 長期(4年以上) |

| 有効成分の原料コストインフレの上昇 | −0.9% | 全地域 | 短期(2年以内) |

| スポーツフィールドにおける自律型草刈りロボットの急速な普及による除草剤需要の低下 | −0.4% | プレミアム施設 | 中期(2~4年) |

| 都市空域における小口配送ドローン規制による空中葉面散布処理の制限 | −0.3% | 都市空域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なEPAおよび州の農薬再登録規制

強化された連邦審査制度は現在、有効成分の更新が進む前に、全シーズンの送粉者摂食試験、地下水挙動モデリング、および累積リスク評価を要求しています。カリフォルニア州は揮発性有機化合物の上限と飛散可能性モデリングを追加し、審査サイクルをさらに長期化させています。大企業は内部研究者を再配置することで追加的な毒性試験業務を吸収しますが、スタートアップ企業はサードパーティ試験が1分子当たり400万USD以上かかることがあるため、しばしば行き詰まります。流通業者は不足を予想し、潜在的な品切れを避けるために審査が近い有効成分の早期買い入れ注文を増やしています。このタイムラグは既存企業に有利に働き、旧来の農薬化学品の刷新を遅らせ、短期的なイノベーションを抑制しています。

有効成分の原料コストインフレの上昇

海上運賃は2024年の高値から低下していますが、中国およびインドにおける主要な中間体の生産能力は依然として逼迫しており、アゾキシストロビンおよびフルオピラムの納品価格はパンデミック前の水準を20%上回っています。複数年にわたる芝生管理契約はコスト転嫁を制限するため、サービスプロバイダーはジェネリックブレンドや減量混合に頼るオーバーヘッドの圧縮を行っています。一部の事業者は、散布間隔を延長できる緩効性粒状担体を採用し、高い材料コストと引き換えに労働コストを節約しています。メーカーは年間支出に連動したリベートティアで対応し、設備稼働率を保証する数量コミットメントに顧客を囲い込んでいます。通貨変動やエネルギーコストがサプライチェーン全体に波及することで、ボラティリティが続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が抵抗性管理の柱として位置づけられている

除草剤は2025年の米国芝生・観賞植物保護市場シェアの53.05%を獲得し、2031年まで最高のCAGR4.7%を記録する見込みです。これは、変化し続ける環境に適応する雑草への対処において除草剤が不可欠な役割を果たしていることを反映しています。南東部のウォームシーズンの競技場では、インダジフラムやジチオピルなどの残効型プレエマージェント剤が主力となっており、フェアウェイを最長8週間保護します。一方、クールシーズンの競技場では、脱色なしで選択的ポストエマージェント防除を行うためにメソトリオンが活用されています。幅広い流通網、予測可能な有効性、明確な経済的見返りにより、価格が上昇した場合でも除草剤は予算配分の中心に位置し続けています。

殺菌剤は第2位にランクされており、湿潤な夏にダラースポットやブラウンパッチの発生が増加することで、管理者が抵抗性の発現を遅らせるためのマルチサイト混合物を採用するよう促しています。殺虫剤は不均一な進展を示しており、送粉者に安全な幼虫駆除剤は公共公園で普及が進む一方、広域スペクトルのピレスロイド系農薬は自治体が排水規制を強化する中で軟化しています。殺線虫剤は根腐れ病が緑の速さとシュート密度を大幅に低下させるため、最も急速な割合の増加を示しており、栽培者は収益を守るためにニッチな価格を受け入れています。殺菌剤をプレエマージェントベースに重ね合わせた複合製剤は、労働スケジューリングを簡素化するため、成長が見込まれています。

施用方式別:葉面散布が優位だが、土壌処理がより速く成長

葉面散布は2025年の米国芝生・観賞植物保護市場規模の40.18%を占めており、これは数日以内に目に見える緑化効果が現れるためであり、ゴルフ委員会や住宅所有者から高く評価されている利点です。スプレーヤーはすでに施肥および着色剤散布のために毎日稼働しているため、除草剤や殺菌剤を追加することで増分的な労働はほとんど増加しません。セクションコントロールを備えた精密ブームは重複を削減し、不規則なフェアウェイ形状における葉面散布の経済性を強化しています。

土壌処理はCAGR4.45%を維持しており、これはシーズン中盤に管理スタッフが栽培管理に集中できるよう、雑草および線虫の抑制を前倒しで行うためです。灌漑施用は、ピボットまたはラテラルムーブラインがすでに夜間灌水を行っている40エーカー以上のフェアウェイで優れた効果を発揮し、車輪痕による土壌圧密を排除しながら有効成分を均一に施用します。燻蒸は砂被覆断面のグリーンを再建する際にニッチでありながら必須のプロセスであり、無菌でありながら保水性の高い層において病原体が繁殖しやすいためです。種子施用殺虫剤はバミューダグラスへのオーバーシーディングの増加により緩やかに増加しており、冬季の色調維持のためです。管理者はますます両方の施用方式を重ね合わせており、改修時に土壌プレエマージェント剤を施用し、その後、重要なトーナメントスケジュール中に葉面救済散布で補完するようになっています。

地域分析

南東部は2025年の米国芝生・観賞植物保護市場シェアにおいて大きなシェアを占めており、これは8カ月の生育シーズンと年間を通じたゴルフツーリズムにより、管理ウィンドウが拡大されているためです。温暖・多湿な環境はダラースポット、春枯れ病、積極的なポア・アニュアの侵入を助長し、真の休眠期をほとんど経験しない堅固な除草剤・殺菌剤ローテーションを促進しています。フロリダ州とジョージア州の新築住宅はセントオーガスティングラスやゾイシアグラスを採用し続けており、専用の広葉雑草防除プログラムを必要としています。各郡が栄養素流出規制を課す中でも、農薬投入は不動産価値とスポーツツーリズム収益を維持するために不可欠です。2031年までのCAGR4.05%の予測は、高い面積と高い集中度を兼ね備えた同地域が全国成長を支える基盤となっています。

北東部は富裕層の郊外地域と密なスケジュールを持つ大学スポーツカレンダーに支えられています。クールシーズン草は4月に急速に発芽するため、土壌温度が55°F(約13°C)に達してメヒシバの発芽が始まる前に、プレエマージェント除草剤を同期的に施用する必要があります。圧縮された散布カレンダーにより、春と初秋の2回に注文が集中し、顕著な倉庫ピークが生まれますが、流通業者は早期注文割引プログラムでこれを管理しています。特定のネオニコチノイドや2,4-Dバリアントに関する州規制が、バイオ殺虫剤や鉄系広葉除草剤のトライアルを促しています。長い冬は雪腐れ病を招くため、管理者はグリーン閉鎖前に予防的な殺菌剤を施用し続けており、収益性の高い12月の出荷ルートを維持しています。

西部諸州は2025年に大きなシェアを獲得しており、カリフォルニア州だけでも霧の立ちこめる沿岸のライグラスから砂漠のバミューダグラスまで複数のマイクロクライメートにわたっています。水不足が農薬の選択に影響を与え、殺菌剤担体としても機能する湿潤剤ブレンドや土壌浸透剤への傾斜を促しています。規制監視は厳格であり、低飛散ラベル認証や炭素集約度監査が入札仕様書に伴うことが多くなっています。パシフィックノースウェストのコースは長期にわたる露期のもとでアニュアルブルーグラスウィービルとダラースポットと戦っており、気温が低いにもかかわらず浸透性殺菌剤の需要を押し上げています。残りの12%は中西部・マウンテンウェスト地域にあり、シーズンが短いため施用回数は制限されるものの、雪腐れ病やアルカリ土壌雑草などの固有害虫が特定のポートフォリオを支えています。また、高度はUV分解を和らげるため、残効期間が長くなり散布間隔が広がり、製品選択に影響を与えています。

競争環境

米国芝生・観賞植物保護市場は中程度の集中度を特徴としており、上位5社が2024年の市場収益において大きなシェアを合計して保有しています。これにより、収益のほぼ半分が地域専門サプライヤーや特定分野サプライヤーにとって、機動力の高いサービスとローカライズされた農薬化学品によって獲得可能な余地として残されています。Corteva Agriscience はトップに位置し、種子から散布までの完全なバンドルと、24時間以内にオンサイトでトラブルシューティングを行う農業専門家を活用しています。Nufarm がこれに続き、難防除雑草への効果を高める独自の界面活性剤と組み合わせた特許切れ有効成分をコスト競争力ある形で提供しています。Bayerの資産からスピンオフしたEnvironmental Science U.S.は第3位につけ、製品スチュワードシップを実証するGPS連動可変率スプレーヤーに多額の投資を行っています。BASF SE、FMC Corporation、Environmental Science U.S. LLC(Cinven Group Limited)が次のティアを構成し、それぞれが差し迫った抵抗性問題を回避するための新規作用機序の絞り込みを強化しています。

テクノロジー統合は、今やポートフォリオの幅よりも競争優位を決定する要因となっています。サプライヤーは散布タイミング、ノズルの選択、天候オーバーレイを追跡し、匿名のピアコースと結果をベンチマーク比較するクラウド分析をパッケージ提供しています。ダッシュボードが農薬効果をスティンプメータースピードやディボット回復日数などの定量化可能なプレー品質指標に変換するため、顧客はプレミアム価格を正当化できます。特許出願は低飛散マイクロカプセル化技術とEPAの「低リスク」ラベルを満たすデュアルモード殺菌剤に集中しており、より迅速な登録とマーケティング推進が可能となっています。深い規制チームを持つ企業が先行し、競合他社が今や要求される広範な送粉者・地下水データを取りまとめる間、一時的な参入障壁を形成しています。

流通戦略は引き続き分化しています。全国フランチャイズはシーズン全体を通じた委託販売による直接配送モデルを好む一方、独立系ゴルフクラブは当日配送とノズル校正クリニックを提供する地域流通業者を通じた注文を維持しています。一部のサプライヤーはAI診断と統合した電子商取引ポータルに投資しており、病害重症度の閾値に達すると注文が自動入力されます。他のサプライヤーは、2024年のNufarmによる南東部8つの倉庫買収のように、ターゲット型の企業買収を通じて成長を確保しており、管理者との関係強化とラストマイル物流の改善を実現しています。こうした動向の中、顧客ロイヤルティは価格と同様に技術サポートにかかっており、各社はリアルタイムで問題を解決する認定作物アドバイザーを配した、より広い担当エリアをカバーする体制を整えています。

米国芝生・観賞植物保護産業リーダー

Nufarm Limited

Environmental Science U.S. LLC (Cinven Group Limited)

FMC Corporation

BASF SE

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Corteva Agriscience は除草剤HighNoonの拡大ラベルを発表し、140種類以上の広葉雑草および一年生草の防除を対象とした低リスク液体製剤を全国で利用可能にしました。

- 2025年10月:米国環境保護庁はFMCのElevest害虫防除製剤の拡大ラベルを承認し、追加の特用作物への使用を拡大するとともに、畝作物の土壌害虫に対する条間施用方法を許可しました。

- 2025年3月:AgmatixとBASF SEは戦略的パートナーシップを締結し、大豆シストセンチュウの感染を検出・予測するAI搭載デジタルツールを開発します。このツールはBASF SEの作物保護の専門知識とAgmatixのAxiomデータエンジンを統合します。

米国芝生・観賞植物保護市場レポート範囲

殺菌剤、除草剤、殺虫剤、殺軟体動物剤、殺線虫剤は機能別のセグメントとして対象に含まれています。灌漑施用、葉面散布、燻蒸、種子処理、土壌処理は施用方式別のセグメントとして対象に含まれています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 殺軟体動物剤 |

| 殺線虫剤 |

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 殺軟体動物剤 | |

| 殺線虫剤 | |

| 施用方式別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 |

市場の定義

- 機能別 - 作物保護農薬は、害虫(昆虫、菌類、雑草、線虫、軟体動物など)による作物被害を防除・予防し、作物収量を保護するために施用されます。

- 施用方式別 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護農薬が作物に施用される異なる施用方式です。

- 作物タイプ別 - 米国における芝生および観賞植物作物による作物保護農薬の消費量を表します。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、問題のある雑草を防除するための最良の機会を生産者に提供するために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物との関係を形成し、それらが定着するのを助ける植物のことです。 |

| 病原体 | 疾病を引き起こす生物のことです。 |

| ハービゲーション(灌漑除草剤施用) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料における農薬残留物の最大許容量です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つよう遺伝子操作された植物種です。 |

| 灌漑施用(ケミゲーション) | 灌漑施用は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える昆虫、雑草、植物病害、その他の様々な害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護農薬が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護農薬をガス状の形態で施用することです。 |

| ベイト(誘引剤) | ベイトとは、害虫をおびき寄せ、毒殺を含む様々な方法で駆除するために使用される食餌またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。これらは菌類と接触した時のみ害虫(菌類)に作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤は植物に取り込まれ、植物内部に移行することで、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を管理または排除するための戦略です。 |

| 軟体動物(モラスク) | 軟体動物は作物を食害し、作物被害および収量損失を引き起こす害虫です。タコ、イカ、カタツムリ、ナメクジなどが含まれます。 |

| プレエマージェント除草剤 | プレエマージェント除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| ポストエマージェント除草剤 | ポストエマージェント除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農業圃場に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品において害虫を駆除、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連する問題についてのリーダーシップを提供します。 |

| 米国雑草科学会(WSSA) | WSSA(非営利の専門学会)は、雑草に関連する研究、教育、および普及活動を推進しています。 |

| 懸濁濃縮剤(SC) | 懸濁濃縮剤(SC)は、固体の有効成分を水に分散させた作物保護農薬の製剤形態の一つです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌由来の病原体による植物感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略(環境・侵略的生物委員会が所有)は、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表および情報交換の機会を提供することにより、雑草被害の防止および雑草の有効活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年における市場規模の推計は名目ベースで行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの見解が検証されます。回答者は調査対象市場の全体像を把握するために、階層および職能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム