米国建設用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

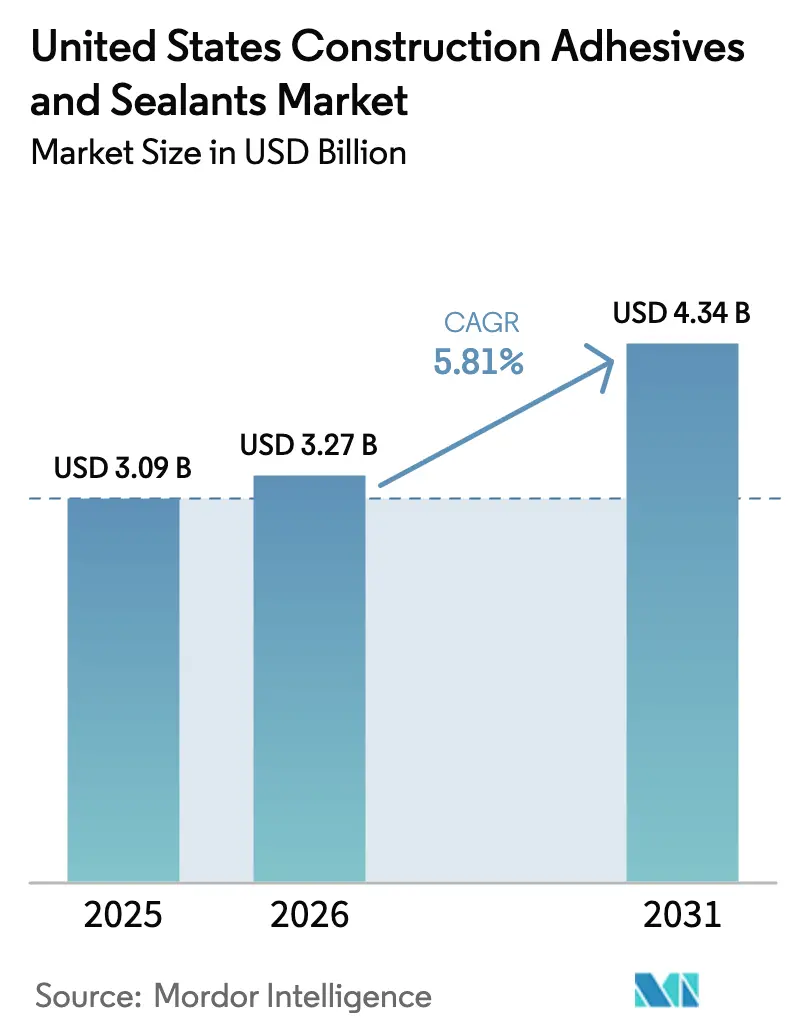

| 基準年の市場規模 (2025) | 3.09 十億米ドル |

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国建設用接着剤・シーラント市場分析

米国建設用接着剤・シーラント市場規模は、2025年の30億9,000万米ドルから2026年には32億7,000万米ドルに増加し、2031年までに43億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.81%で成長します。より厳格なエネルギーコード義務の施行、オフサイトモジュール建設の着実な拡大、急速に成熟しつつあるバイオベースポリウレタン化学技術が製品需要を拡大しており、関係者はより高い性能とより低い内包炭素目標の達成を追求しています。水系技術はすでに米国建設用接着剤・シーラント市場をリードしており、南海岸大気質管理地区(AQMD)規則1168に基づくVOC(揮発性有機化合物)上限の継続的な強化により、溶剤系システムからの仕様転換が進んでいます。急速硬化反応性システムは、パネル化建設における施工サイクルを短縮するため普及が進んでいる一方、シリコーンおよびポリウレタン化学技術は、地震荷重とUV曝露に耐える必要がある高変位ファサードに不可欠であり続けています。競争上のポジショニングは現在、バイオ含有量に関する研究開発、加速された試験承認、および高成長サンベルト地域と太平洋岸北西部回廊における供給ボトルネックを回避するための地域的な生産能力拡大に依存しています。

主要レポートのポイント

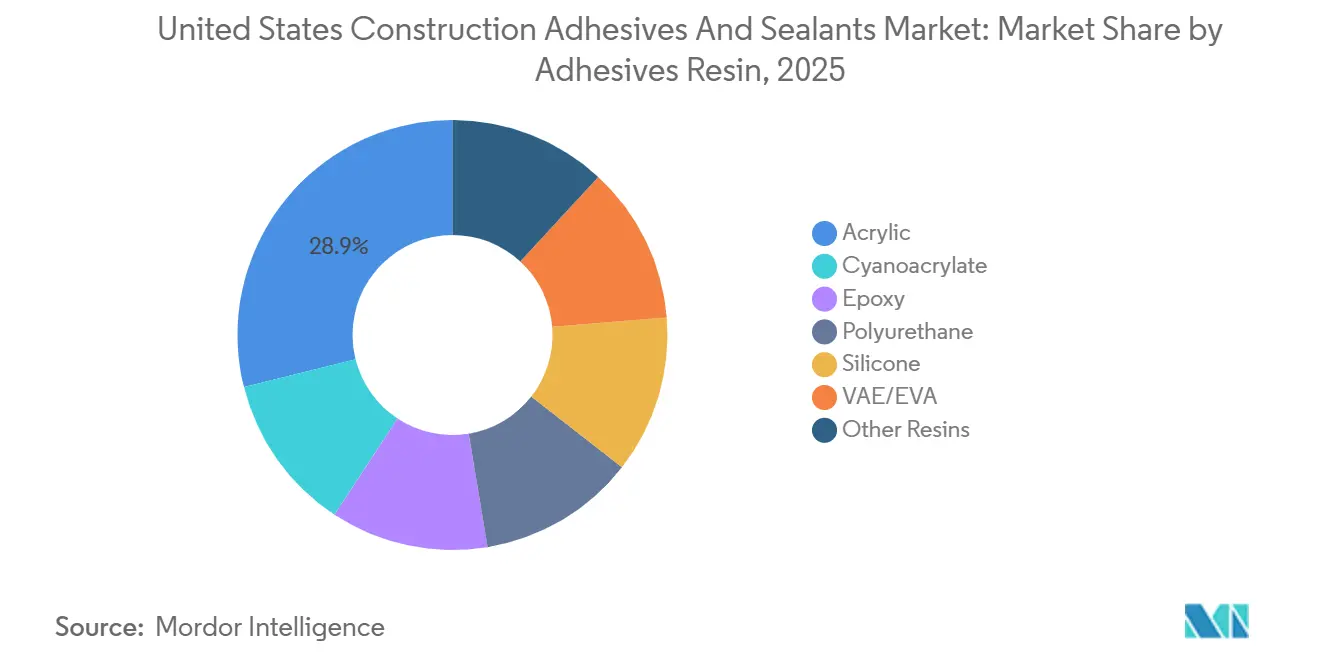

- 接着剤樹脂別では、アクリルが2025年の需要の28.89%を占め、ポリウレタングレードは予測期間(2026年~2031年)中にCAGR6.24%で拡大すると予測されています。

- 接着剤技術別では、水系システムが2025年の米国建設用接着剤・シーラント市場シェアの35.12%をリードし、反応性システムは予測期間(2026年~2031年)中にCAGR6.31%でセグメントをリードすると予測されています。

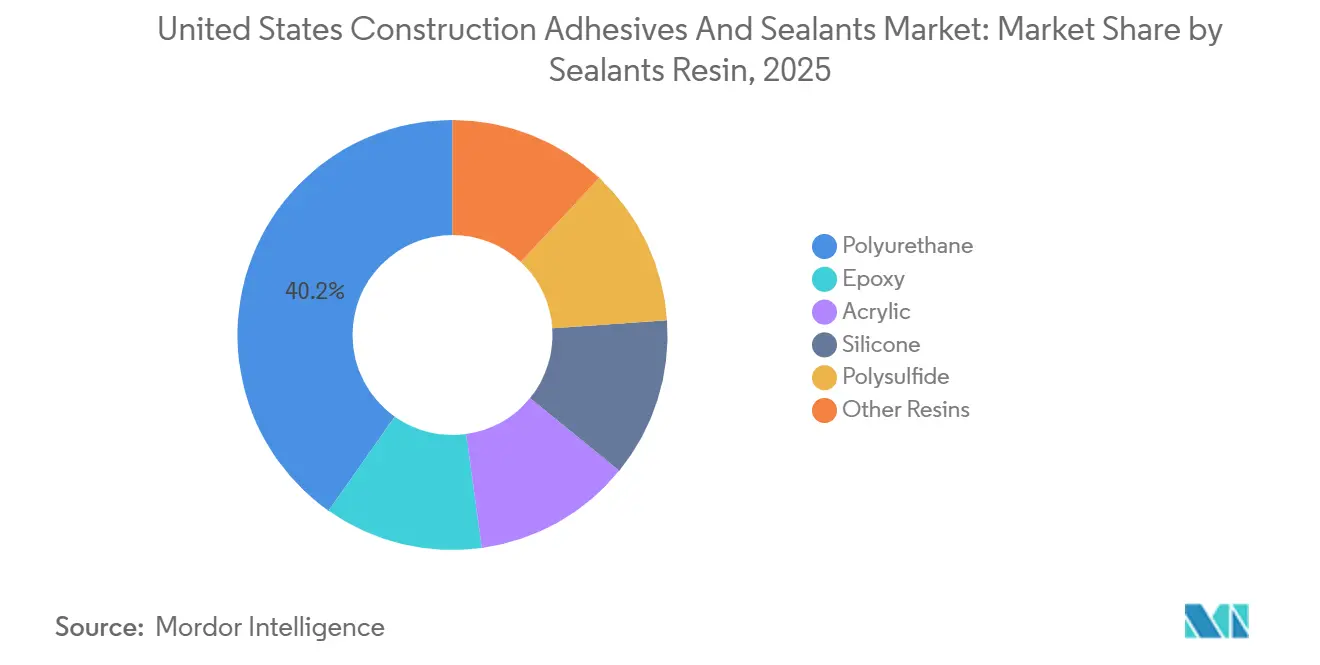

- シーラント樹脂別では、ポリウレタンが2025年の米国建設用接着剤・シーラント市場規模の40.22%のシェアを保持しており、シリコーングレードは予測期間(2026年~2031年)中にCAGR6.18%で最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国建設用接着剤・シーラント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高性能建築外皮を推進する厳格なエネルギーコードの採用 | +1.4% | 全国的、カリフォルニア州・ワシントン州・マサチューセッツ州での早期普及 | 中期(2~4年) |

| オフサイトモジュール建設への急速な移行 | +1.2% | 全国的、北東部および西海岸の都市圏に集中 | 中期(2~4年) |

| グリーンラベルクレジット(LEED v4.1/IBU)コンプライアンス要件 | +0.9% | 全国的、商業オフィスおよび公共施設セグメントで最も強い | 長期(4年以上) |

| バイオベースポリウレタン化学技術の台頭 | +0.7% | 全国的、カリフォルニア州および北東部州からの規制的牽引力あり | 長期(4年以上) |

| コンクリート構造物の現場3Dプリンティング | +0.3% | テキサス州・アリゾナ州・カリフォルニア州での地域パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能建築外皮を推進する厳格なエネルギーコードの採用

2024年版国際エネルギー保全コードは、75パスカルにおける許容空気漏洩量を0.25 cfm/ft²に削減しました。これは2021年比で38%の厳格化であり、ワシントン州、マサチューセッツ州、カリフォルニア州は2024年7月から2025年1月の間にこれらの制限を法制化しました[1]国際コード評議会、「2024年国際エネルギー保全コード」、iccsafe.org。そのため、低弾性率ポリウレタンおよびハイブリッドSMP配合物が機械的ファスナーに取って代わり、特にASHRAE 90.1-2022に基づくR値アップグレードが求められる気候帯での熱橋を回避しています。引張強度25 pli以上、せん断強度150 psi以上の接着剤が現在の基準要件となり、旧来のアクリルマスチックは市場から排除されつつあります。高伸長製品への需要加速は、研究開発への追加投資を支える平均販売価格の上昇に直結しています。

オフサイトモジュール建設への急速な移行

モジュール工法は、開発業者が工期短縮と労働リスク削減を競う中、2025年の米国非住宅着工件数の6.2%を占め、2020年の4.8%から上昇しました[2]モジュール建築協会、「2025年モジュール建設年次報告書」、modular.org。湿気硬化反応性ホットメルトは90分以内に80%の接着強度を実現し、1時間あたり12枚の壁カセットに近いスループットを維持します。H.B. FullerのSwift-Tak 1357はこのプロファイルを実現し、工場が一晩の養生を不要にして1,200平方フィートの床面積を回収できるようにします。バスルームポッドの製造業者も、ASTM D1151湿度エージング試験に合格する耐水性ポリウレタンおよびエポキシシステムへの移行を進めています。

グリーンラベルクレジットコンプライアンス(LEED v4.1/IBU)

LEED v4.1は、第三者EPDを持つ製品を指定したプロジェクトに2ポイントを付与し、2025年の接着剤EPD登録件数が22%急増しました。Sikaは2024年に18のEPDファミリーを公開し、西海岸の3つのLEEDプラチナタワーへの採用を獲得しました。Henkelのバイオベース製品Technomelt Supra Cool 130は2025年4月に発売され、45%の再生可能炭素とUSDA BioPreferredラベルを組み合わせ、マスティンバーパネル組立のナラティブを支援しています。LEEDの下でコスト比20%への材料開示閾値が移行するにつれ、接着剤サプライヤーは各SKUのゲートまでのCO₂e(二酸化炭素換算)を定量化しなければ、除外されるリスクがあります。

バイオベースポリウレタン化学技術の台頭

バイオ由来ポリオールは2025年のポリウレタン接着剤配合の8.3%を供給し、2022年以降の浸透率が2倍になりました。CargillのBiOHおよびDowのRENUVAプラットフォームは、石油系ポリオールと同等の機械的特性を確認しながら、炭素フットプリントを40~45%削減します。カリフォルニア州の2027年MDI上限草案(0.5 g/L)は、Covestroでパイロット生産中のリシンベースジイソシアネートへの転換を加速させるでしょう。先行企業はコンプライアンス期限前に仕様を確定し、プレミアム価格を確保できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南海岸AQMD規則1168に基づくVOC含有量上限 | -0.6% | カリフォルニア州、北東部OTC州への波及あり | 短期(2年以内) |

| 接着剤施工を遅らせる熟練労働者不足 | -0.8% | 全国的、サンベルト都市圏で深刻 | 中期(2~4年) |

| 革新的化学技術に対する防火試験再認証コスト | -0.4% | 全国的、特殊およびハイブリッド配合に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南海岸AQMD規則1168に基づくVOC含有量上限

規則1168は、ロサンゼルス盆地のほとんどの建設用接着剤に対してVOC上限を70 g/L未満に設定しており、OTC州は2025年までに同等の上限を採用し、需要の38%をカバーしています。SKUあたり12万~18万米ドルの配合変更コストが中堅サプライヤーを阻み、米国建設用接着剤・シーラント市場の多国籍企業への集中が進んでいます。水系アクリルのタックフリー時間の延長は工程を長引かせ、ファストトラック工事での反発を招いています。

接着剤施工を遅らせる熟練労働者不足

接着剤集約型職種は2024年1月から2025年12月の間に従業員数が4.1%減少し、施工済みシステムコストが12~18%上昇しました。Tremcoのワンステップ製品ExoAir 230は労働時間を40%削減しましたが、新設の40時間NCCER接着剤資格への全国的な登録者数は2,000人未満にとどまり、年間退職者数を大幅に下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:タイルおよびパネル用途に根ざしたアクリルの優位性

2025年、アクリル樹脂は接着剤全体の価値の28.89%を占め、コスト効率と清掃のしやすさが最重要視されるセラミックタイルマスチックおよびドライウォールジョイントコンパウンドに根ざした水準です。このシェアにより、アクリルは米国建設用接着剤・シーラント市場において最大の単一コンポーネントとして位置づけられています。セグメントの弾力性は限定的ですが、北米タイル評議会の仕様により、薄塗りモルタルへのアクリルラテックス改質剤の使用が義務付けられています。ポリウレタングレードは、カーテンウォールおよび異種基材接合における優れた伸長性を活かし、予測期間(2026年~2031年)中にCAGR6.24%で前進しています。エポキシ接着剤は、高弾性率アンカリングおよびクラック注入作業においてニッチな地位を維持しています。

アクリルの革新は、規則1168に沿った低VOCおよび速タック水性エマルジョンに向かっています。VAE/EVAコポリマーは速いタックとホットメルト適合性を持ち、毎分200リニアフィートで動くラミネートドアスキンに適しています。シリコーンおよびシアノアクリレート樹脂は専門的な用途、防火フラッシング、および即時接合修理に特化しています。アクリレートモノマーの原材料価格の継続的な変動により、仕様担当者がポリウレタン代替品に移行する可能性がありますが、施工業者の慣れ親しみが持続的な参入障壁を提供しています。

接着剤技術別:VOCコンプライアンスをリードする水系システム

水系化学技術は2025年の売上の35.12%を占め、カリフォルニア州およびオゾン輸送委員会(OTC)地域における規制圧力に支えられた米国建設用接着剤・シーラント市場の最大シェアを誇っています。反応性接着剤は現在規模が小さいものの、90分以内に80%の接着を要求するモジュール生産スループット要件に牽引され、予測期間(2026年~2031年)中にCAGR6.31%で最も急峻な成長を遂げると予測されています。一方、溶剤系はVOC規制が緩やかな地域でより高いシェアを維持していますが、より多くの州が規則1168の閾値に合わせるにつれ、その軌跡は下降傾向にあります。

ホットメルトEVAおよびポリアミドシステムは、毎時150部品以上で稼働するエッジバンディングラインに定着しています。UV硬化アクリルはまだ3%未満ですが、ガラス加工業者がサイクルタイムを数分から数秒に短縮できるため、プレミアムニッチを提供しています。水系接着剤の低温凍結融解不安定性はグリコール共溶媒の使用を促し、VOC値を規制上限に近づけ、グリコールフリー安定剤の研究を促進しています。

シーラント樹脂別:ポリウレタンがリード、構造グレージングでシリコーンが台頭

ポリウレタンシーラントは2025年に40.22%のシェアを獲得し、伸縮目地および周辺シールに適した約25%の変位容量によるものです。シリコーンシーラントは構造グレージングの成長に支えられ、予測期間(2026年~2031年)中にCAGR6.18%を記録し、ガラスファサードの普及に伴いより高いシェアに達する可能性があります。エポキシはデッキおよび化学的暴露空間を支配しています。

Dow Corning 983のASTM-C1401認証取得により、高層ビルファサードにおける20年間の耐用年数に対するシリコーンの信頼性が高まり、ポリウレタンのリードを侵食しています。一方、TremcoのDymonic 100は、約50%クラス50基準を満たすことで、地震帯目地へのポリウレタンの適用範囲を拡大しています。ポリサルファイドおよびブチル系は縮小傾向が続いていますが、断熱ガラスエッジシールにおける防湿ニッチを維持しています。

地理的分析

カリフォルニア州、ワシントン州、マサチューセッツ州は、接着剤ベースの気密バリアを優遇する2024年IECCの制限を法制化した後、2025年の米国建設用接着剤・シーラント市場規模の相当なシェアを共同で生み出しました。カリフォルニア州のタイトル24パート6の改訂と、2027年MDI規制の保留は、同州をバイオベースポリウレタンの重要な試験場として位置づけています。並行して、ガルフコースト州ではハリケーン耐性グレージングアセンブリの普及に伴い、平均以上のシーラント需要が生じており、SikaのFM 4470承認済みSikaflex-221はこの年間1億8,000万米ドルのニッチを狙っています。

フェニックスからアトランタに至るサンベルト都市圏は、工場立地に適した乾燥した気候と広大な土地を活かし、最大のモジュール建設フローを吸収しています。これらの地域は、壁カセットが数百マイルの高速道路輸送に耐える必要があるため、反応性ホットメルトポリウレタン接着剤をより多く消費しています。一方、北東部の都市中心部は、石積み補修に溶剤系マスチックを指定する従来のレンガおよび石材ファサードを維持していますが、OTC VOC調和の下で水系への採用が加速しています。

特にオハイオ州とミシガン州の中西部工業回廊は、高弾性率接合と積極的な耐薬品性を必要とする化学プラントおよび自動車施設においてエポキシの牙城であり続けています。一方、オレゴン州やワシントン州などの太平洋岸北西部の木材豊富な市場は、市の奨励金を獲得するためにEC3などのカーボンカウンティングツールに依存するマスティンバーパネル工場でのバイオベース接着剤の採用を促進しています。全体として、需要のホットスポットは地域のコード進化、気候ストレス要因、および産業特化と相関しており、米国建設用接着剤・シーラント市場内の地域的な製品ミックスの差異を強化しています。

競争環境

米国建設用接着剤・シーラント市場は中程度に集約されています。価格決定力はバランスが保たれており、大手企業はグローバル調達を通じて樹脂の価格変動をヘッジし、地域企業は迅速な色合わせと現場サービスを活用しています。全体として、進化するASTMおよびUL試験の下で製品を事前認定し、地域固有のVOCパッケージを在庫し、米国建設用接着剤・シーラント産業に蔓延する熟練労働者不足を補う施工トレーニングを提供するサプライヤーに価値が移行しています。

米国建設用接着剤・シーラント産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Arkema Groupの一員であるBostik, Inc.は、OB1マルチサーフェス建設用シーラント・接着剤を米国市場に投入しました。OB1マルチサーフェス建設用シーラント・接着剤は、複数の製品を1つのソリューションに置き換えることで施工を簡素化するユニバーサルシーラント・接着剤です。

- 2025年10月:ATP Adhesivesは、米国メーカーに溶剤フリー接着剤技術を提供することを目的とした新事業ATP North Americaを発表しました。同社はこのイニシアチブに7,000万米ドルの投資を行い、サウスカロライナ州コロンビアに初の溶剤フリー製造施設を設立しました。

米国建設用接着剤・シーラント市場レポートの調査範囲

シーラントは、柔軟でペースト状であり、表面間の隙間、目地、亀裂を充填し、空気、水、湿気、埃を効果的に遮断します。航空宇宙、建設、自動車、医療分野で広く使用されており、シーラントは目地を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

米国建設用接着剤・シーラント市場レポートは、樹脂別(アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他樹脂)、接着剤技術別(ホットメルト、反応性、溶剤系、UV硬化、水系)、シーラント樹脂別(ポリウレタン、エポキシ、アクリル、シリコーン、ポリサルファイド、その他樹脂)にセグメント化されています。市場規模と予測は金額(米ドル)ベースで提供されます。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他樹脂 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| ポリサルファイド |

| その他樹脂 |

| 接着剤樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他樹脂 | |

| 接着剤技術別 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| シーラント樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シリコーン | |

| ポリサルファイド | |

| その他樹脂 |

市場の定義

- 最終用途産業 - 住宅建設、商業建設、公共建築物、工業建築物およびインフラプロジェクトが建設産業として考慮されています。

- 製品 - 建設産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、反応性、ホットメルト、シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱せずに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面として、接着剤が高温による崩壊に耐える能力があります。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム