米国高級品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 112.68 十億米ドル |

| 市場規模 (2026) | 115.58 十億米ドル |

| 市場規模 (2031) | 131.34 十億米ドル |

| 成長率 (2026 - 2031) | 2.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国高級品市場分析

米国高級品市場規模は2025年に1,126億8,000万米ドルと評価され、2026年の1,155億8,000万米ドルから2031年には1,313億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.59%となっています。成熟した国内基盤を持つ同市場において、次の成長段階は大量販売による拡大ではなく、若年層の顧客獲得とウォレットシェアの拡大によってもたらされます。アクセサリーはレディトゥウェアよりも高い価格決定力を持ち、デジタルの利便性、サステナビリティへの取り組み、セレブリティによる認知拡大がリーチを広げています。競争の激しさは中程度で、少数の欧州グループが市場を牽引していますが、アクセシブルラグジュアリーのプレイヤーがオムニチャネルツールを活用して既存企業のシェアを侵食しています。根強い偽造品問題、主要小売立地の賃料上昇、主要都市圏以外の価格感応度の高い消費者が上昇余地を抑制しており、サプライチェーン管理、旗艦店戦略、差別化されたブランドストーリーテリングの重要性が浮き彫りになっています。

主要レポートのポイント

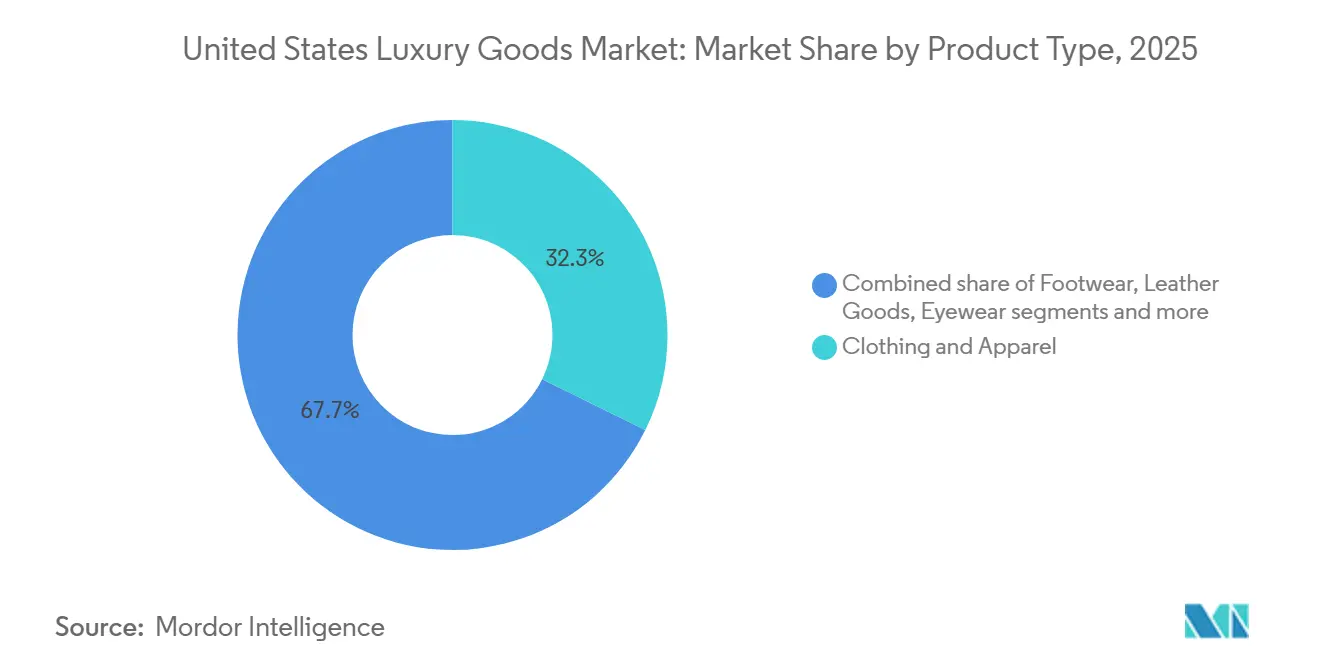

- 製品タイプ別では、衣料品・アパレルが2025年に32.29%の市場シェアを獲得してトップとなり、革製品は2031年までCAGR 2.76%で成長する見込みです。

- エンドユーザー別では、女性が2025年に54.84%の市場シェアを保有し、男性セグメントは予測期間2026年~2031年においてCAGR 3.07%に達する見込みです。

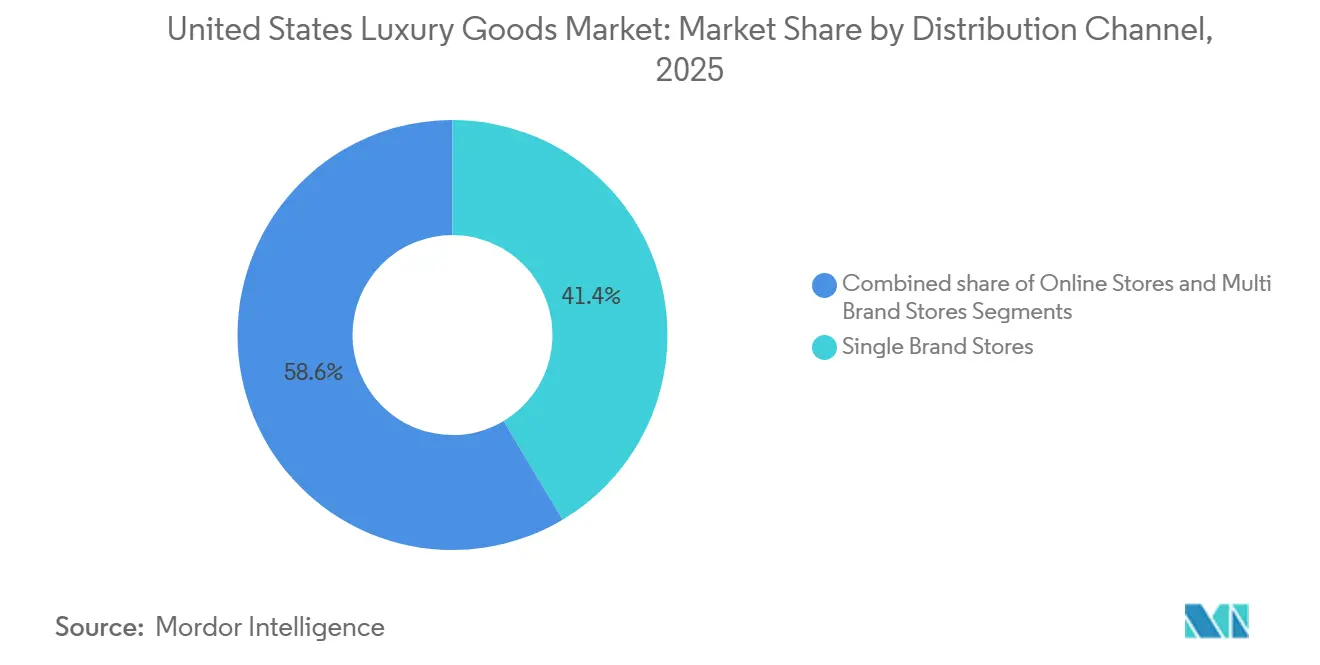

- 流通チャネル別では、単一ブランド店舗が2025年に41.44%の市場シェアを保有し、オンラインストアは2031年までCAGR 3.58%に達する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国高級品市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナビリティへの消費者の重視 | +0.4% | 沿岸部の大都市圏でより強い影響を持つ全国的傾向 | 中期(3~4年) |

| ソーシャルメディアとセレブリティ推薦の影響 | +0.6% | 都市部でより高い影響を持つ全国的傾向 | 短期(2年以内) |

| 市場を推進する戦略的投資とイニシアチブの増加 | +0.5% | ニューヨークやロサンゼルスなどのファッションハブに集中した全国的傾向 | 中期(3~4年) |

| 原材料とデザインにおける製品イノベーション | +0.7% | イノベーションセンターでの早期採用を伴う全国的傾向 | 長期(5年以上) |

| 超富裕層個人の増加 | +0.6% | 金融センターおよびテクノロジーハブに集中した全国的傾向 | 中期(3~4年) |

| ジェネレーションZとミレニアル世代によるデジタルファーストの高級品購買 | +0.5% | テクノロジー先進都市圏でより高い採用率を持つ全国的傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サステナビリティへの消費者の重視

環境への責任は、米国高級品市場において基本的なビジネス要件となっています。高級ブランドはサーキュラーエコノミーの実践を採用しており、Stella McCartneyのような企業は環境への影響を低減するため、高品質なコレクションにデッドストック生地やリサイクル素材を取り入れています。このアプローチは、プレミアム品質基準を維持しながらサステナブルな実践に取り組む業界のコミットメントを示しています。さらに、2023年10月のStifel社の調査によると、米国のジェネレーションZの22%とミレニアル世代の20%が、サステナビリティの実践や価値観への共鳴を示すブランドからのみ購買していることが明らかになりました[1]出典:Stifel Financial Corp.、「2023年12月主要調査結果サステナビリティ調査レポート」、stifel.com。この購買パターンは米国高級品市場に影響を与え、高級ブランドは市場ポジションを維持するために、倫理的調達、環境に配慮した素材、サプライチェーンの透明性にリソースを配分するよう促されています。例えば、2024年12月にRolexは合板とリサイクル段ボール素材を使用した時計の持続可能なパッケージングを導入し、高級ブランドが環境スチュワードシップを取り入れながらプレミアムポジショニングを維持できることを示しました。

ソーシャルメディアとセレブリティ推薦の影響

2024年、Chanelはヘイリー・ビーバーとコラボレーションし、Louis Vuittonは2025年のキャンペーンにゼンデイヤを起用しました。わずか72時間の差で開始されたこれら両コラボレーションは、検索意図とコンバージョンの急増をもたらし、それぞれ二桁台のパーセンテージ増加を記録しました。2024年、長らく印刷メディアとスポンサーシップに依存してきたスイスの時計メーカーは戦略的な転換を図りました。TikTokに参入してクリエイターとパートナーシップを結び、限定版ドロップを展開しました。Hodinkeeなどのプラットフォームとのコラボレーションにより、これらの限定アイテムはわずか数分で完売しました。知覚される希少性に対するソーシャルプルーフの影響は否定できません。セレブリティがアイテムを身に着けると、二次市場での類似アイテムの価格が20〜30%上昇することがあります。ブランドはこのダイナミクスを熟知しており、レッドカーペットイベントやアワードショーに合わせて製品リリースを戦略的にタイミング調整しています。CAGRへの0.3パーセントポイントの押し上げ効果は、衝動買いが多く、デジタルアトリビューションが最も正確な短サイクルカテゴリー、すなわちフレグランス、コスメティクス、スモールレザーグッズにおいて顕著に見られます。

市場を推進する戦略的投資とイニシアチブの増加

大胆な動きとして、LVMHはロデオドライブの物件取得と改装に2億米ドル以上を投じ、2024年と2025年にTiffanyとLouis Vuittonの旗艦店を開設する準備を整えました。この投資は、ブランドストーリーテリングと高額販売の確保における実店舗の持続的な力に対するLVMHの信念を示しています。一方、米国市場を注視するRichemontは、2024年度の小売・製造設備投資に8億6,500万ユーロ(約9億4,500万米ドル)を配分しました。この動きは、国内インフラ強化に向けた同社の戦略的重点を示しています。オンライン注文配送の強化を目指し、Tapestryは2024年にラスベガスにフルフィルメントセンターを開設しました。このイニシアチブはラストマイルコストを12%削減するとともに、顧客満足度評価を向上させました。Diorは、集客力を高める戦略的な動きとして、2025年11月にビバリーヒルズに4万7,900平方フィートの大型旗艦店をオープンしました。著名なピーター・マリーノが設計したこの旗艦店は、ムッシュー・ディオール・レストランと専用VIPスイートを備え、主要な目的地として位置づけられています。CAGRへの0.2パーセントポイントの貢献は、新規出店の二重の恩恵、すなわち直接収益と「ハロー効果」(主要都市でのブランド認知度向上が二次市場での魅力を高め、旗艦店体験を求める消費者を引き付ける効果)を証明するものです。

原材料とデザインにおける製品イノベーション

製品イノベーションは米国高級品市場における主要な差別化要因として機能しており、ブランドは先進素材とデザイン技術を活用してプレミアム価格を支え、環境意識の高い消費者にアピールしています。高級ファッションブランドは、菌糸体ベースのレザーやオーガニックコットンなどのエコフレンドリーな素材を取り入れています。このサステナブル素材へのシフトは、環境への責任と高級職人技が融合する業界全体の変革を反映しています。例えば、2023年10月、サステナブル高級フットウェアブランドのKoioは99%生分解性の靴を発売しました。Koioはスイスアルプスの再生農場産のレザーを使用したカーボンニュートラルな靴のコレクションを拡大しています。さらに、このトレンドは素材を超えて製品機能性にも及んでおり、特に美容セグメントでは、生活費の上昇の中で価値を求める消費者の間で多目的製品が支持を集めています。美容ブランドは、スキンケア、メイクアップ、プロテクションの効果を一つの製品に組み合わせた革新的な処方を開発しています。このアプローチは、高級体験を維持しながらルーティンを合理化しようとする消費者の共感を得ています。高級品における持続可能性と機能性の融合は、プレミアムポジショニングを維持しながら変化する消費者ニーズに応える市場の進化を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の入手可能性 | -0.3% | 主要都市部でより高い影響を持つ全国的傾向 | 中期(3~4年) |

| 価格感応度の高い消費者からの需要低下 | -0.5% | 可処分所得が低い地域でより強い影響を持つ全国的傾向 | 短期(2年以内) |

| 主要小売立地における賃料の高騰 | -0.4% | ニューヨーク、ロサンゼルス、マイアミの主要高級小売エリアに集中 | 中期(3~4年) |

| 高価格と限られたアクセシビリティ | -0.6% | アスピレーショナルラグジュアリー消費者により大きな影響を持つ全国的傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の入手可能性

2024年度、米国税関・国境警備局(CBP)は希望小売価格(MSRP)54億米ドル相当の物品を押収し、2023年度に押収された28億米ドルから驚異的な93%の急増を記録しました。特に、ジュエリーが16億5,000万米ドルと大きな割合を占め、次いで時計が14億4,000万米ドル、ハンドバッグが10億9,000万米ドルとなっています。CBPによると、押収された偽造品の数量ベースで驚異的な90%が中国と香港から発生しています[2]出典:米国税関・国境警備局、「知的財産権押収」、cbp.gov。これらの地域は速達小包と少額免税(デミニミス)輸送チャネルを巧みに利用し、従来の貨物検査を回避することに成功しています。2025年1月、ルイビルCBP職員は28件の偽造ジュエリー輸送を押収し、その合計MSRPは2,750万米ドルに上り、不正取引の規模を浮き彫りにしました。これは地域ハブを通じて流通する偽造品取引の規模を示しています。さらにこのトレンドを強調するように、バッファロー港は2025年7月に合計25万7,000米ドル相当の偽造Rolex時計14点を押収し、組織犯罪ネットワークにとっての高額品の魅力を浮き彫りにしました。市場へのCAGR -0.35パーセントポイントの下押し圧力は収益漏洩に起因します。消費者は気づかないまま、オンラインまたはサードパーティのマーケットプレイスで偽造品を購入し、正規品の売上を意図せず減少させています。さらに、これらの粗悪な偽造品が本物の製品の知覚される独自性を損なうことでブランド希薄化が生じています。

価格感応度の高い消費者からの需要低下

2024年、インフレ調整後の裁量支出は2.3%減少し、中間所得世帯に圧力をかけました。米国経済分析局によると、これらの世帯は従来、特別な機会にCoachやKate Spadeなどのアクセシブルラグジュアリーブランドに頼ってきました。TapestryのKate Spadeブランドは2025年度第2四半期に10%の収益減少を記録しました。この減少は、アウトレットモールでの集客力の低下とコア顧客間のプロモーション疲れに起因しています。Burberryは2024年に利益警告を発し、南北アメリカでの売上が15%減少したことを指摘しました。同高級ブランドは、価格感応度の高い買い物客が購入を延期するか、ファストファッションの代替品を選択していると述べました。全米小売業協会のデータは消費者行動の変化を浮き彫りにしました。2024年には2023年より18%多くの買い物客が高級品の購入を延期しました。多くの消費者が今や高級品への出費よりも必需品と債務返済を優先しています。CAGRへの-0.25パーセントポイントの影響は、非主要市場で最も強く感じられます。ここでは旗艦店体験がないため、ブランドエクイティは卸売流通に依存しています。しかし、この流通はプレミアム価格を正当化するために必要なサービス差別化を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:革製品がアパレルの成長を上回る

2025年、衣料品・アパレルセクターは市場シェアの32.29%を獲得し、高級感とパフォーマンスを融合させたカジュアルウェアとアスレジャーの融合によって牽引されました。一方、革製品、バッグ、スモールレザーアクセサリーは成長軌道にあり、2031年まで年率2.76%で拡大し、製品カテゴリーの中で最も速いペースを記録しています。ハンドバッグは平均小売単価が高く、リピート購入も多いため、レディトゥウェアを上回っています。TapestryのCoachブランドは2025年度に平均小売単価の二桁台の伸びを達成し、消費者がシグネチャーレザーラインに引き寄せられました。対照的に、Kate Spadeはナイロンとキャンバスセグメントでのプロモーション依存が原因で10%の収益減少に直面しました。ジュエリーと時計は注目すべき市場プレゼンスを誇り、ChopardのAlpine Eagle TimeForArt 2024エディションとRolexの32の新特許を持つLand-Dweller 2025がイノベーションによる価格決定力の強化を証明しています。美容・パーソナルケアセクターは、フレグランス、コスメティクス、スキンケアを含み、2024年と2025年に中一桁台の成長を記録しました。この伸びは主に、2024年8月のEstée LauderによるBalmain Beautyデビューと2025年12月のJo MaloneによるAIセントアドバイザーの発売によって促進され、いずれも返品率を抑制しコンバージョンを向上させました。

フットウェアとアイウェアは市場シェアが小さいながらも、独自のトレンドを示しています。Tapestryが2025年2月にStuart Weitzmanを1億500万米ドルで売却したことは、垂直統合なしのフットウェアブランドが直面する課題、特にコングロマリット系競合他社との競争における困難を示しています。アイウェアは処方箋主導のリピート購入とライセンス契約の優位性を享受しており、ブランドは在庫負担なしに知的財産から利益を得ることができます。しかし、Warby Parkerのようなオンライン参入者がマージン圧力をもたらしています。ホームデコールと高級品は、複数の邸宅を持つ超富裕層個人を主なターゲットとするニッチな層に対応しています。2024年、チャームブレスレットが人気を急上昇させ、Lystは検索ボリュームが150%急増したと報告しました。このトレンドを活用したDiorは、チャーム関連の検索クエリが驚異的な750%増加したと報告し、一時的な需要急増を促進するソーシャルメディアの強力な影響力を示しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:男性高級品がジェンダーギャップを縮小

2025年、女性はエンドユーザー需要の54.84%を占め、ハンドバッグ、ジュエリー、コスメティクス、アパレルなどのカテゴリーにおける歴史的な女性偏重を示しています。しかし、男性向け高級品は上昇傾向にあり、2031年まで年率3.07%で拡大し、市場全体を上回っています。この成長は、より高い平均小売価格を誇るグルーミング、アスレジャー、テーラードカジュアルウェアへの関心の高まりによって促進されています。Ralph Laurenのモダンスポーツウェアラインはヘンリーシャツの79.50米ドルからドースキンブレザーの898米ドルまでの価格帯を持ち、ブランドがアスピレーショナルと富裕層の男性消費者の両方にアピールするために価格ポイントを戦略的に設定する方法を示しています。一方、RolexのLand-Dweller 2025とPatek Philippeの限定版リリースは、機械式時計を携帯可能な富の象徴として捉える男性コレクターに対応しています。このセグメントは2024年に12%の成長を記録し、金融市場の変動と代替資産への需要増加によって牽引されました。2026年度第1四半期、Tapestryは世界中で220万人以上の新規顧客を獲得し、そのうち約35%がジェネレーションZでした[3]出典:Tapestry、「2026年度第1四半期業績」、tapestry.com。特に、これらの新規男性購買者の多くがCoachのレザーアクセサリーとスニーカーに引き寄せられました。

ユニセックスのオファリングは規模こそ小さいものの、インクルーシビティと文化的関連性を示すブランド構築において重要な役割を果たしています。Monclerの2024年10月のRick Owensとのコラボレーションはジェンダーニュートラルなシルエットを特徴とし、わずか48時間で完売し、ノンバイナリーデザインの商業的可能性を示しました。歴史的に、男性向けグルーミングとフレグランスは女性向け美容に遅れをとっていましたが、そのギャップは縮まっています。DiorやTom Fordなどのブランドはプレミアム価格の専用ラインを発売しており、Jo Maloneの2025年12月のAIセントアドバイザーの導入は男性ユーザー向けにレコメンデーションをカスタマイズし、以前は躊躇していた人々のフレグランスカウンターへの敷居を下げています。男性向け高級品のCAGR 3.07%は、テーラードカジュアルウェア、スニーカー、テクノロジーアクセサリーなどのカテゴリーが高級品の領域に参入したことと、人口動態の変化に起因しています。ミレニアル世代とジェネレーションZの男性は、以前の世代よりも裁量支出の多くを個人の外見に充てるようになっています。

流通チャネル別:オンラインが実店舗からシェアを獲得

2025年、単一ブランド店舗は流通ランドスケープの41.44%を占め、没入型の環境と独自の製品ラインナップを活用してプレミアム価格を正当化しています。しかし、ジェネレーションZとミレニアル世代の買い物客に牽引されたオンラインチャネルは成長軌道にあり、2031年まで年率3.58%で拡大しています。Diorのビバリーヒルズ旗艦店は4万7,900平方フィートの広さを誇り、2025年11月にオープンし、ムッシュー・ディオール・レストランとプライベートVIPスイートを備え、集客とソーシャルメディアの話題の中心地として機能しています。2025年10月、Hermèsは新たな米国店舗をオープンし、卸売やオンラインチャネルでは入手できない超富裕層向けの独自製品割り当てを提供し、管理された流通の戦略的重要性を示しました。一方、SaksやNeiman Marcusなどの百貨店を含むマルチブランドアウトレットは構造的な課題に直面しています。Saks Globalが2024年にNeiman Marcusを27億米ドルで買収し、購買力の統合と重複コストの削減を目指したにもかかわらず、両チェーンは2025年12月に集客力の低下と卸売マージンの圧迫を理由に財務的困難を警告しました。

Tapestryは2025年度のデジタル収益が高い十代台のパーセンテージで急増したと報告し、Coachのハンドバッグラインナップが動的価格設定とカスタマイズされたレコメンデーションによって重要な役割を果たしました。Estée Lauderが2024年10月にAmazonのプレミアムビューティーストアに参入し、バーチャル試着と一部都市圏での当日配送を提供したことで、その利便性に対抗できない従来の百貨店カウンターから顧客を引き付けることに成功しています。Ralph Laurenは2025年のインベスターデーで、米国上位30都市にわたるデジタル中心のエコシステムを拡大する野心を明らかにしました。既存の地理的空白が成長可能性を制限していることを認識し、「オンラインで購入、店舗で受け取り」やバーチャルアポイントメントなどのオムニチャネル戦略の重要性を強調し、物理的領域とデジタル領域をシームレスに融合させることを目指しています。オンラインプラットフォームのCAGR 3.58%の予測は、24時間365日のアクセス、多様な製品品揃え、スムーズなチェックアウトに対する顧客の進化する嗜好と、フルフィルメントコストのスケーリングとラストマイルネットワークの成熟から生まれる業務効率を証明するものです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

2024年度、Richemontは米国を主要な収益源として特定し、多くの欧州高級品大手にとって一次市場としての同国の重要性を示しました。同コングロマリットは小売・製造設備投資に約9億4,500万米ドルを配分し、国内インフラの強化へのコミットメントをさらに固めました。ロサンゼルスは2028年オリンピックと五番街より低い占有率に後押しされ、米国初出店の優先地として、ニューヨーク市を凌駕しつつあります。LVMHが2024年と2025年にTiffanyとLouis Vuittonの旗艦店のためにロデオドライブの物件取得と改装に2億米ドル以上を戦略的に投資したことは、この西方向への勢いを示しています。ビバリーヒルズの賃料が2025年に1平方フィートあたり960〜1,200米ドルに高騰しているにもかかわらず、ブランドはこの地をブランドストーリーテリングと高額販売に不可欠と見なしています。Givenchy、Cartier、Patek Philippe、Rolexなどの著名ブランドがロデオドライブで店舗を拡張または改装しています。Savills社のグローバルラグジュアリーリテール2024レポートは、2022年比で北米の新規出店が12%増加したことを示し、サンベルトの都市(マイアミ、ダラス、フェニックスを含む)が高税州からの富裕層退職者とリモートワーカーの流入により最大の恩恵を受けていることを明らかにしました。

ニューヨーク市はその象徴的な地位を保ちながらも、2024年に旗艦エリアの集客力が8%低下しました。全米小売業協会の報告によると、この減少は組織的な小売犯罪とリモートワークの変化に起因し、観光客と通勤者の存在感が低下しました。五番街の賃料は2024年に前年比12%上昇しました。これに対応して、Saksなどのブランドは業績不振の店舗を閉鎖し、事業を統合しました。一方、Targetは2024年にソーホーに進出し、都市型フォーマット店舗を試験的に展開しました。この動きは、マスマーケットプレイヤーの間でもニューヨークがオムニチャネル小売のテスト場としての地位を持つことを示しています。マイアミのデザインディストリクトは高級品の中心地としての地位を確立しました。Hermès、Louis Vuitton、Diorの旗艦店は、ラテンアメリカからの観光客だけでなく、フロリダの税制優遇に引き寄せられた国内顧客にも対応しています。アウトレットショッピングと長らく同義であったラスベガスは、今や正規価格の高級品を受け入れています。Tapestryは2024年にフルフィルメントセンターを開設し、ラストマイルコストを12%削減しました。

フェニックス、シャーロット、ナッシュビルなどの中規模都市の住民は、ほとんどの欧州高級ブランドの旗艦店がない状況に置かれています。この不在により、彼らは主要都市圏まで足を運ぶか、オンラインで購入するかを余儀なくされ、多くの場合、対面体験を逃し、その結果コンバージョン率が25〜30%低下しています。Ralph Laurenは2025年のインベスターデーでこの市場ギャップを指摘しました。同ブランドは米国上位30都市にわたるデジタル主導のエコシステムを育成し、さらに20都市の開拓を検討する3カ年計画を発表し、データ分析を活用して有望な市場を特定する方針を示しました。高級品収益の65%を占める主要都市圏に富裕層人口の25%しか居住していないにもかかわらず、二次市場に有利な機会が存在する一方で、高い占有コストと複雑な物流が多くのブランドの意欲を削いでいます。

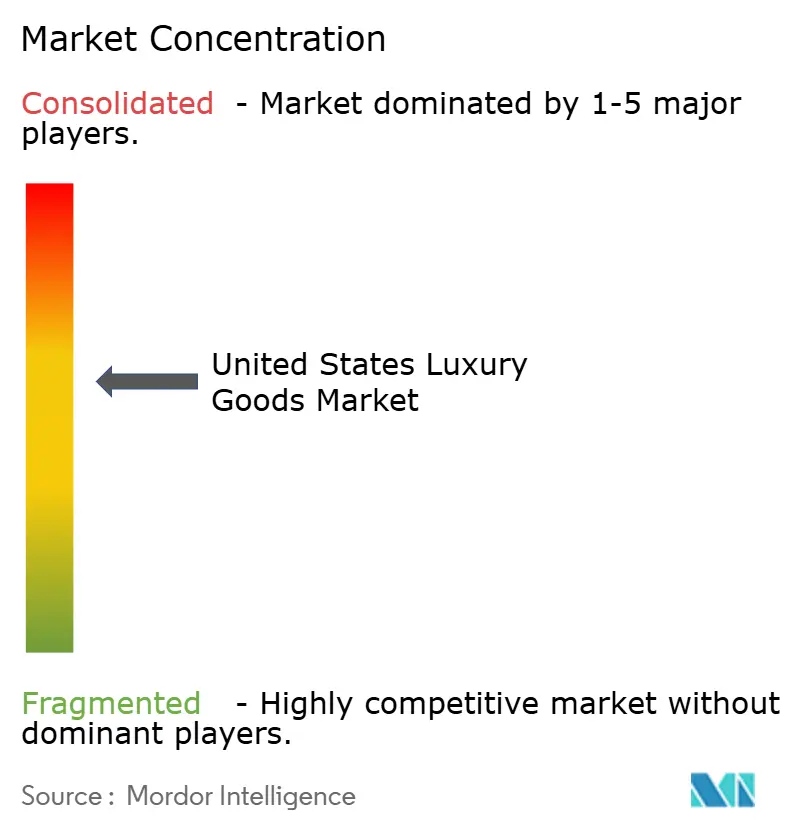

競争環境

米国高級品市場は中程度に集中しており、LVMH、Kering、Richemont、Chanel、Hermèsなどの主要プレイヤーが市場を支配しています。この集中は、オムニチャネル戦略とデータ主導の計画を活用してシェアを獲得しようとするTapestryなどのアクセシブルラグジュアリーブランドや中堅専門企業に機会をもたらしています。Keringは2024年第3四半期に15%の収益減少に直面し、Gucciは26%急落しました。この低迷は、成長市場においてもブランド疲弊のリスクとクリエイティブ刷新の遅れがもたらす結果を示しています。対照的に、TapestryのCoachブランドは2025年度にレザーアクセサリーとスニーカーでジェネレーションZとミレニアル世代にアピールし、二桁台の収益成長を達成しました。

戦略的な動きが顕著です。LVMHはロデオドライブでの買収により小売プレゼンスを強化し、Richemontの2024年度におけるGianvito Rossiの2億6,500万ユーロ(約2億9,000万米ドル)での買収はサプライチェーンと小売スペースのより厳格な管理への推進を示しています。デジタルイニシアチブも注目されており、Estée LauderのAmazonプレミアムビューティーストアとRalph Laurenのデジタルエコシステム戦略はいずれも直接消費者向け脅威への対抗を目的としています。男性向けグルーミングには未開拓の可能性があり、女性向け美容の市場浸透率より40パーセントポイント低く、ホームデコールにも同様の機会があります。後者は複数の邸宅を持つ超富裕層個人に魅力的ながら、多くのファッションブランドには依然として見過ごされています。

新規参入者はサステナビリティと透明性を活用しています。2024年7月、Uncaged Innovationsは植物由来のレザー代替品の拡大に向けて560万米ドルのシード資金を確保し、欧州大手に供給する従来のタンナリーに挑戦しています。テクノロジーの採用は全体的に一貫性を欠いており、RolexのLand-Dweller 2025の32の特許は機械的な進歩が価格決定力を強化できることを示しています。一方、Jo MaloneのAIセントアドバイザーとEstée Lauderのバーチャルファンデーションツールは、デジタルイノベーションの可能性を示しており、従来の対面サービスの代替ではなく、返品率の低減とコンバージョン向上による強化として機能しています。米国食品医薬品局(FDA)の2024年化粧品規制近代化法などの新規制は、登録と有害事象報告を義務付けています。このような要件は、確立されたコンプライアンスインフラを持つ大規模事業者に有利に働く傾向があり、意図せず小規模インディーブランドを排除し、業界の主要企業間での市場シェアのさらなる集中を促進しています。

米国高級品業界リーダー

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel Limited

Hermès International SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Tacoriは15の認定小売パートナー店舗においてブランド高級ショップインショップコンセプトを展開しました。このイニシアチブは、ブランドのジュエリーコレクションを展示するための独自の小売環境を提供します。

- 2024年11月:Louis Vuittonはニューヨークに新たな旗艦店をオープンしました。新店舗は5階建ての多面的な没入型空間です。製品には衣料品、時計、食品、その他多数が含まれます。

- 2024年4月:高級ブランドのGucciは、南カリフォルニアに大型ブティックをオープンし、米国でのプレゼンスを拡大しました。このブティックは1万7,500平方フィートの面積を持ち、メンズ衣料品、靴、アクセサリーなどを提供しています。また、ハンドバッグ、高級ジュエリー、レディース衣料品も取り扱っています。

- 2024年1月:Pradaは米国でPrada Beautyを正式に発売しました。新しいスキンケアラインはクレンザーからファンデーションまで幅広いラインナップを提供しています。特に、製品にはPradaの革新的な「Adapto.gn スマートテクノロジー」が組み込まれており、肌がリアルタイムで環境に適応するのを助けるために設計された多効能複合体です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国高級品市場を、国内の消費者に販売されるパーソナルプレミアムアイテム(デザイナーアパレル、レザーアクセサリー、高級ジュエリー、時計、プレステージコスメティクス、高級アイウェア)の価値として定義しています。

調査範囲の除外:自動車、ヨット、プライベート航空、ホスピタリティ、不動産は除外されており、有形の個人用品に焦点を絞っています。

セグメンテーションの概要

- 製品タイプ別

- 衣料品・アパレル

- フットウェア

- 革製品(バッグおよびスモールレザーアクセサリー)

- ジュエリー

- 時計

- 美容・パーソナルケア(フレグランス、コスメティクス、スキンケア)

- アイウェア

- ホームデコール・ファインリビングアイテム

- エンドユーザー別

- 女性

- 男性

- ユニセックス

- 流通チャネル別

- 単一ブランド店舗

- マルチブランド店舗

- オンラインストア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ニューヨーク、マイアミ、ダラス、ロサンゼルスのブランド商業責任者、ブティックマネージャー、高級eコマース幹部、富裕層の買い物客と構造化されたインタビューを実施しました。これらの対話により、並行輸入の漏洩が明確化され、平均購入単価が検証され、前提条件が確定する前にオンラインチャネルシェアのストレステストが行われました。

デスクリサーチ

米国経済分析局、国勢調査月次小売業取引、国際貿易委員会の輸送コード、連邦準備制度の消費者金融調査、宝石商取引委員会などの業界団体からの公開データセットを収集しました。企業の10-K、投資家向け資料、Dow Jones FactivaとD&B Hooversからのキュレーションされたニュースストリームにより、ブランドの販売量と平均販売価格が追加されました。記載されている情報源は例示的なものであり、データ収集とクロスチェックには多くの追加参考資料が活用されました。

市場規模算定と予測

特定の閾値以上の収入を持つ世帯数に高級品支出傾向を乗じるトップダウンの所得層別需要プールを適用しました。次に、サンプリングされたブランド収益の集計と旗艦店のフットプリントと照合しました。主要ドライバーには、インバウンド観光客支出、SKUレベルの価格インフレ、eコマース浸透率、グレーマーケットの漏洩が含まれます。これらの変数に対する多変量回帰が予測期間の見通しを支持し、シナリオオーバーレイが関税や税制ショックを捉えています。

データ検証と更新サイクル

アウトプットはピアレビュー、連邦準備制度のカード支出ダッシュボードとの差異チェック、経営陣の承認を経ています。数値は毎年更新され、重要なイベントに続いて中間更新が行われ、納品直前に最終確認が実施されます。

MordorによるUS高級品ベースラインが信頼性を誇る理由

公表されている推計は、一部の調査がサービスを混在させたり、古い価格を使用したり、モデルを数年間凍結したりするため、しばしば乖離します。当社は毎年範囲を改訂し、都市ごとに価格を更新し、デスクと一次調査の両方で検証することで、意思決定者に信頼できる基準を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 1,126億8,000万米ドル(2025年) | ||

| 679億米ドル(2024年) | 地域コンサルタントA | オンライン再販を除外し、より低いプレステージ価格フロアを使用しています。 |

| 664億4,000万米ドル(2024年) | グローバルコンサルタントA | 限られた税関コードに依存し、美容セグメントを省略しています。 |

| 1,069億7,000万米ドル(2024年) | 業界誌B | 消費者レベルの売上ではなく卸売価格を使用しています。 |

異なる調査範囲、チャネル、更新頻度が合計値に大きな差異をもたらしますが、Mordorの厳格な変数セットと年次検証により、当社のベースラインはバランスが取れており、透明性が高く、自信を持った意思決定に対応できる状態を維持しています。

レポートで回答される主要な質問

米国高級品市場の現在の規模はどのくらいですか?

2026年に1,155億8,000万米ドルを生み出し、CAGR 2.59%で2031年までに1,313億4,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

革製品は2031年までCAGR 2.76%のペースで成長しており、アパレルを上回っています。

男性向け高級品が重要な理由は何ですか?

男性向けカテゴリーはCAGR 3.07%で成長しており、グルーミング、スニーカー、テクノロジー融合アパレルに牽引されて市場全体を上回っています。

偽造品問題の規模はどのくらいですか?

CBPは2024年度に54億米ドル相当の偽造高級品を押収し、前年比93%増となりました。

2025年における単一ブランド店舗のシェアはどのくらいで、オンライン販売の成長速度はどのくらいですか?

単一ブランド店舗は2025年の売上の41.44%を占め、オンラインストアの売上は2031年まで年率3.58%で拡大しています。

最終更新日: