米国フォークリフトレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

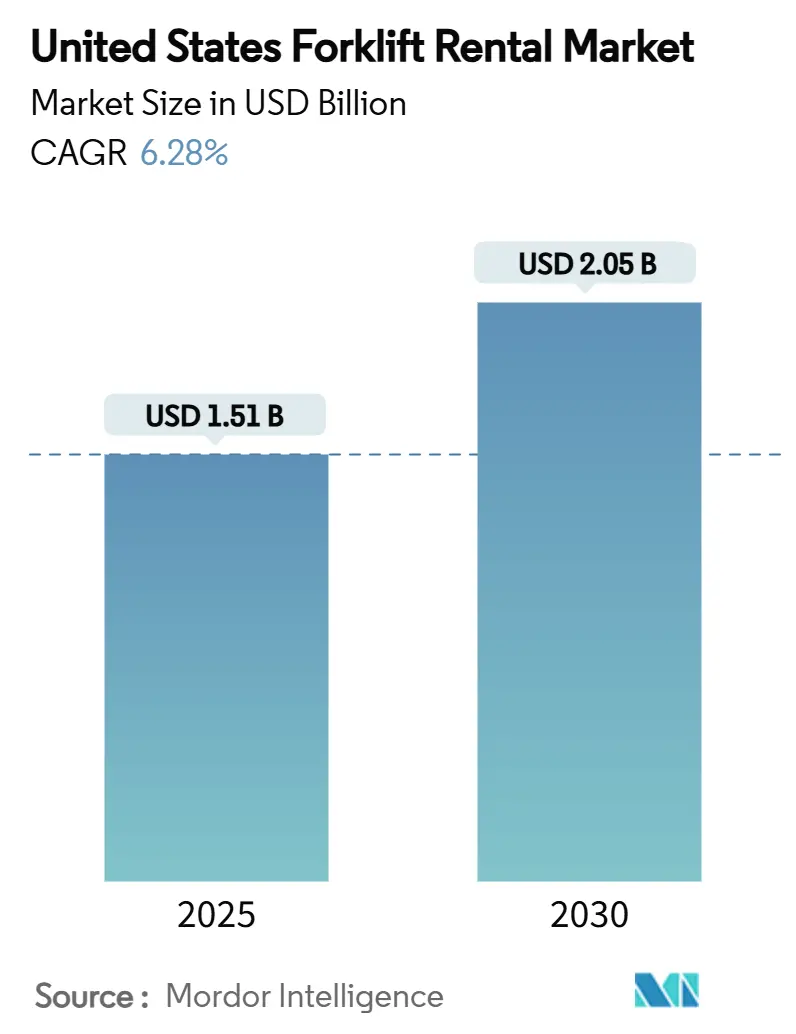

| 市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2030) | 2.05 十億米ドル |

| 成長率 (2025 - 2030) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フォークリフトレンタル市場分析

米国フォークリフトレンタル市場規模は2025年に15億1,000万米ドルと推定され、2030年までに20億5,000万米ドルに達すると予測されており、同期間において年平均成長率(CAGR)6.28%を記録する見込みです。倉庫オペレーターや建設請負業者が運用上の柔軟性、迅速な車両規模の拡張、およびマテリアルハンドリング資産のオフバランスシート処理を優先するにつれ、レンタル普及率は上昇しています。Eコマースフルフィルメント、カリフォルニア州の大型火花点火式(LSI)フォークリフトに対するゼロエミッション義務、および高金利が需要を支える主要な力となっており、一方で大手レンタル会社間の統合が競争を激化させています。並行して、車両の電動化とテレマティクスの導入がレンタル事業者の稼働率管理と総所有コスト削減を支援し、長期的な利益率を下支えしています。

主要レポートのポイント

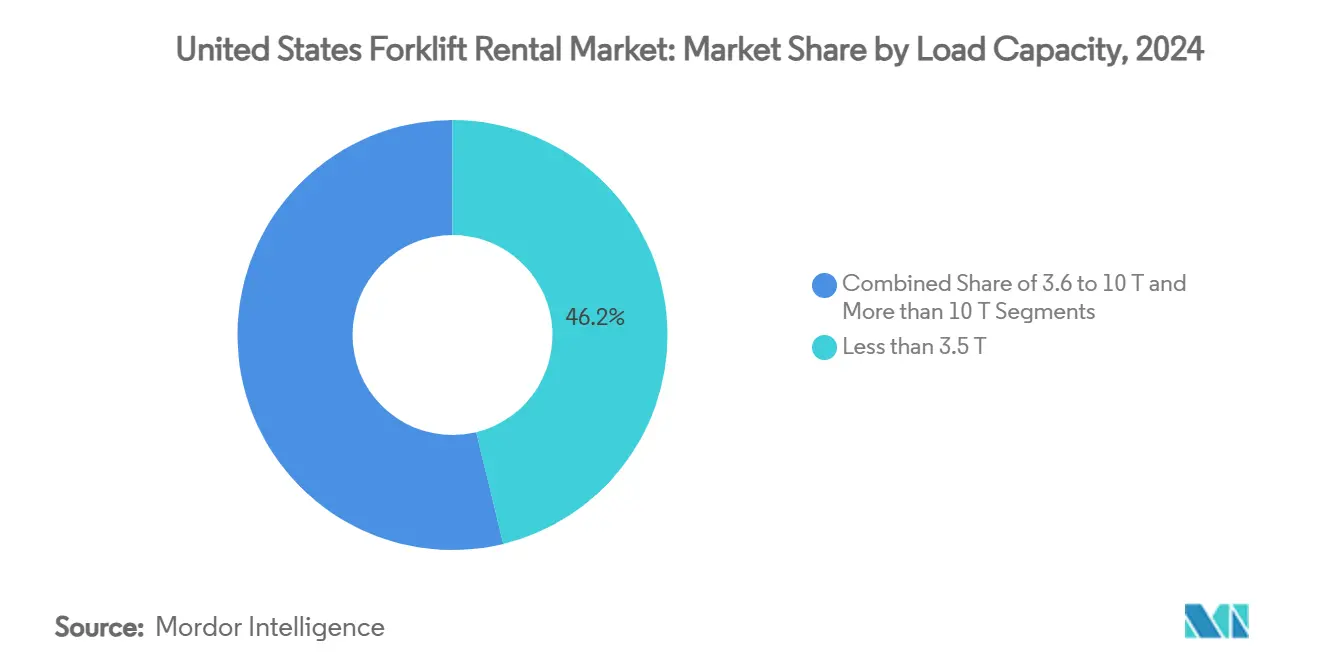

- 積載能力別では、3.5トン未満のフォークリフトが2024年の米国フォークリフトレンタル市場において46.18%を占め、2030年にかけてCAGR 8.52%で成長すると予測されています。

- 動力源別では、電動フォークリフトが2024年の米国フォークリフトレンタル市場シェアの58.12%を占め、2030年にかけてCAGR 10.73%という最も高い予測成長率を記録しています。

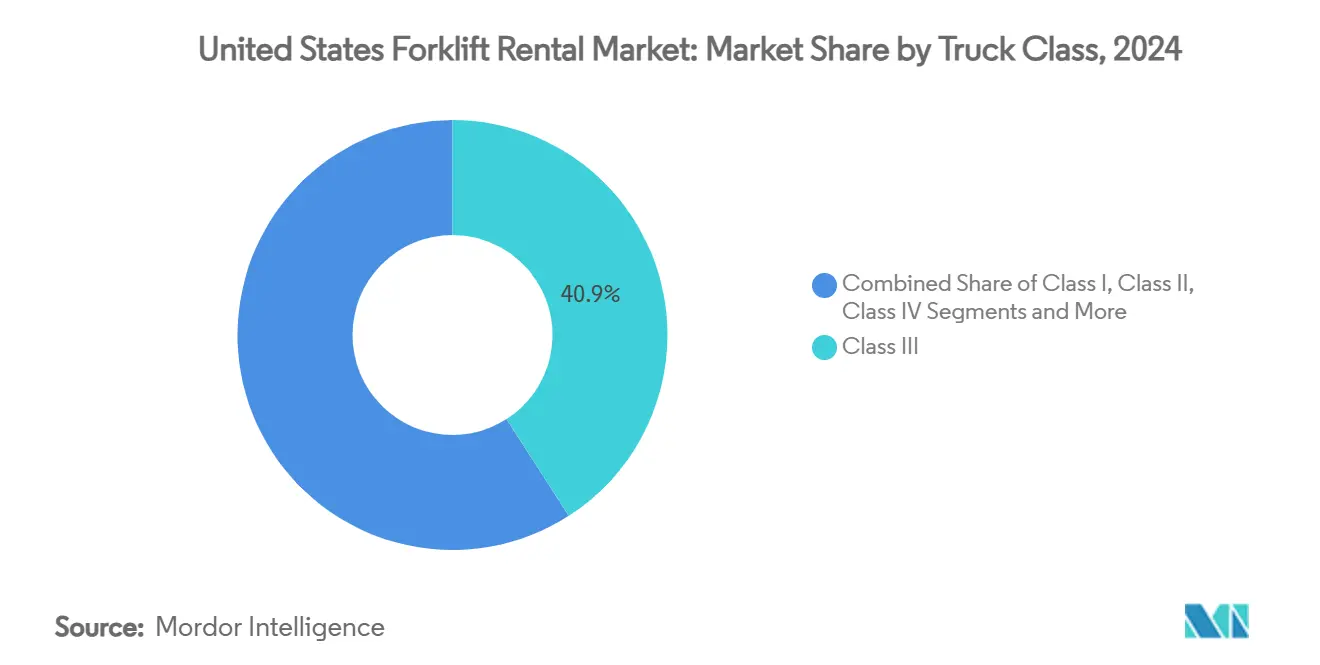

- トラッククラス別では、クラスIIIセグメントが市場シェアの40.96%を占め、クラスIセグメントがCAGR 9.42%という最高の成長率を記録しています。

- レンタル期間別では、短期契約が2024年の収益シェアの51.87%を獲得しており、中期レンタルは同期間においてCAGR 9.04%で拡大すると予測されています。

- 最終用途産業別では、倉庫・物流が2024年収益の49.14%を生み出しており、Eコマースフルフィルメントが最も急速に成長するサブセグメントとしてCAGR 11.26%を記録しています。

- 地域別では、南部が2024年に30.08%のシェアを占め、西部はカリフォルニア州のゼロエミッション規制と港湾中心の物流に牽引されてCAGR 8.85%で成長すると予測されています。

米国フォークリフトレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース倉庫需要の急増 | +2.1% | 全国規模、西部および南部地域に集中 | 中期(2~4年) |

| 高金利時代におけるCAPEX軽量化志向 | +1.8% | 全国規模、特に中小企業に影響 | 短期(2年以内) |

| 電動レンタルを促進する米国環境保護庁(EPA)・カリフォルニア州大気資源局(CARB)規制 | +1.4% | カリフォルニア州主導、北東部諸州へ拡大 | 長期(4年以上) |

| OEMによるフリートのサービスとしての提供の普及 | +0.9% | 全国規模、産業回廊での早期導入 | 中期(2~4年) |

| テレマティクスに基づく従量課金制レンタル | +0.6% | 全国規模、技術先進的な大都市圏に集中 | 長期(4年以上) |

| マイクロフルフィルメントセンターによる需要創出 | +0.8% | 都市部、特に西海岸および北東部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース倉庫需要の爆発的拡大

Eコマースフルフィルメントインフラの拡張は、固定資産の所有よりも柔軟性を優先する運用モデルを通じてフォークリフトレンタル需要を牽引しています。南海岸大気質管理地区は、その管轄区域だけで6億6,200万平方フィートを超える倉庫スペースを報告しており、近隣地域の容量を大幅に上回っています[1]南海岸大気質管理地区倉庫間接排出源規則に関連する倉庫移転の評価、

aqmd.gov.。この集中により、事業者が季節的な量の変動に対応するための迅速な車両規模拡張能力を必要とする高密度なレンタル需要クラスターが生まれています。ラストマイル配送の最適化を目的として設計されたマイクロフルフィルメントセンターは、従来の物流センターの20万平方フィート以上と比較して、通常1万~5万平方フィートで運営されており、レンタルモデルが効率的に提供できる、より小型で機動性の高い機器を必要としています。都市型フルフィルメント拠点へのシフトは、屋内運用要件と騒音規制により電動フォークリフトへの需要を高め、レンタル会社の車両電動化戦略と一致しています。

高金利下におけるCAPEX軽量化志向

借入コストの上昇により機器取得の経済性は根本的に変化しており、機器リース・ファイナンス協会は、歴史的な高金利にもかかわらず機器取得の54%がファイナンスを活用していると報告しています。建設機器コストはパンデミック以降27%上昇した一方、レンタル料金は資本コミットメントなしに即時の運用アクセスを提供しています[2]インフレ下での機器コスト管理:レンタルと購入の選択、

conexpoconagg.com.。この経済的圧力は、インフレ期に機器購入を吸収するバランスシート能力を持たない中小企業に特に影響を与えています。三菱HCキャピタルアメリカは、高い在庫水準が2025年に機器レンタルをより魅力的にすると予測しており、組織が多額の初期費用なしに新技術にアクセスするために短期リースを活用するとしています。高金利と技術進歩の収束により、運用上の柔軟性を求める事業者にとってレンタルモデルが優れたリスク調整後リターンを提供するファイナンス環境が生まれています。

電動レンタルを加速させる米国環境保護庁(EPA)・カリフォルニア州大気資源局(CARB)の排出規制強化

カリフォルニア州のゼロエミッションフォークリフト規制は北米で最も厳格な排出基準を示しており、2026年1月からクラスIVおよびVの大型火花点火式フォークリフトの販売を禁止し、2029年までに車両の段階的廃止を義務付けています。この規制は州全体で8万9,000台以上のLSIフォークリフトを対象とし、2031年までに1日あたり2トンを超える窒素酸化物排出量の削減が見込まれています[3]カリフォルニア州のフォークリフトがよりクリーンで低公害に、

カリフォルニア州大気資源局(CARB)、arb.ca.gov.。レンタル会社は、車両オペレーターが移行期間中に購入決定よりもレンタル契約を好むことから、規制コンプライアンスの不確実性から恩恵を受けています。この規制にはレンタル会社に対する段階的廃止スケジュールへの準拠を義務付ける要件が含まれており、電動車両能力を持つ企業に市場機会を創出しています。連邦排出基準はカリフォルニア州の先例に追随すると予想されており、環境コンプライアンスが産業政策を牽引する北東部諸州でも同様の規制が見込まれています。

レンタル普及を促進するOEMによるフリートのサービスとしての提供プログラム

完成品メーカーはフリートのサービスとしての提供モデルを積極的に展開しており、従来のレンタルの境界を曖昧にしています。Toyota Material Handlingのエネルギーソリューションプログラムは、コンサルティングサービスやUL認定バッテリーの組み合わせを含む包括的な電動車両への移行を提供しています。これらのプログラムは、機器、メンテナンス、エネルギー管理を単一契約にまとめることで、電動フォークリフト導入に関する事業者の懸念に対応しています。キャタピラーと三菱ロジスネクストの継続的な戦略的関係により、世界600か所以上のディーラー拠点を通じてキャットリフトトラックのサポートが確保されており、サービスベースの収益モデルへのOEMのコミットメントが示されています。テレマティクスデータと車両管理システムの統合により、予知保全と使用最適化が可能となり、従来のレンタル契約を超えた価値提案が生まれています。この進化により、OEMは機器サプライヤーではなく車両パートナーとして位置付けられ、レンタルセクターの競争力学を根本的に変えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メンテナンス責任に関する懸念 | -0.8% | 全国規模、特に初めてのレンタル利用者に影響 | 短期(2年以内) |

| 建設プロジェクトの遅延 | -1.2% | 全国規模、インフラ支出に基づく地域差あり | 中期(2~4年) |

| リチウムイオン電池の供給不足 | -0.6% | 全国規模、サプライチェーンの集中リスクあり | 短期(2年以内) |

| 軽量フォークリフトを代替するAMR・AGVの普及 | -0.4% | 産業回廊、特に自動化施設において | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンテナンス責任および損害賠償に関する懸念

メンテナンス責任や予測可能な運用コストを超える可能性のある損害査定を懸念する事業者の間でレンタルへの躊躇が続いています。バード・RERレンタル機器産業調査は、2024年第3四半期のレンタル収益成長率がパンデミック以降最低の1.9%に鈍化したと報告しており、これはレンタル条件に影響を与える競争圧力に一部起因しています。損害賠償をめぐる紛争は運用上の摩擦を生み出し、専任の車両管理専門知識を持たない小規模事業者を中心に、リピートビジネスを妨げる可能性があります。レンタル会社はこれらの懸念に対応するために損害免除プログラムや透明なメンテナンスポリシーを提供するケースが増えていますが、実施状況は地域市場によって大きく異なります。隠れたコストの認識は、より高い資本要件にもかかわらず所有の経済性がより予測可能に見える価格敏感なセグメントを中心に、レンタル導入の障壁となっています。

建設プロジェクトの周期的な遅延

建設業界の変動性は、経済的不確実性の時期におけるプロジェクトの延期や活動水準の低下を通じてフォークリフトレンタル需要に直接影響を与えています。米国レンタル協会の2024年成長予測の9.7%から8.9%への下方修正は、建設需要の軟化とプロジェクト開始に影響を与える経済的逆風を反映しています。オフハイウェイ機器メーカーは、米国経済成長の鈍化と過剰在庫により2025年に5%~10%の収益減少を見込んでいます。建設プロジェクトの遅延は、レンタル会社の車両計画と稼働率最適化を複雑にする需要の変動性を生み出しています。しかし、インフラ投資・雇用法からのインフラ支出は、マテリアルハンドリング機器のサポートを必要とするプロジェクトに1兆2,000億米ドルが配分されており、ある程度の需要安定性を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載能力別:コンパクトユニットが市場普及を牽引

3.5トン未満の積載能力フォークリフトは2024年に46.18%のシェアで市場を支配しており、2030年にかけてCAGR 8.52%という成長予測をリードしています。これは、重量物の積み上げ能力よりも機動性を優先する現代のフルフィルメント施設の運用要件を反映しています。Eコマース倉庫は通常50ポンド未満のパッケージを取り扱うため、コンパクトフォークリフトが通路走行と在庫管理タスクに最適です。3.6トン~10トンセグメントは、大型ユニットの運用上の複雑さなしにほとんどの運用ニーズを満たす中程度の積み上げ能力が求められる従来の製造業および建設用途に対応しています。10トン超の積載能力フォークリフトは、標準的な倉庫パラメータを超える積み上げ要件がある鉄鋼加工、重工業、港湾運営などの特殊産業用途に対応しています。

コンパクトフォークリフト需要の加速は、立方体利用率を最大化するより高い保管密度と狭い通路に向けた倉庫設計の進化に起因しています。カリフォルニア州大気資源局の規制は、段階的廃止の対象となるクラスIVおよびVフォークリフトが通常3.6トン以上のカテゴリーで運用されるため、大型積載能力ユニットに不均衡な影響を与えています。この規制圧力は、事業者が資本投資なしに準拠機器に移行するためのレンタル機会を創出しています。リチウムイオン電池技術の導入は、大型積載能力フォークリフトが必要とする大規模な充電設備と比較してエネルギー密度の優位性とインフラ要件の低減により、コンパクトユニットに有利に働いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

レンタル期間別:短期の柔軟性と中期の成長

短期レンタル(1か月未満)は2024年に市場の51.87%を占めており、長期コミットメントよりも運用上の柔軟性を優先する季節的な需要変動とプロジェクトベースの要件に牽引されています。中期レンタル(1か月~12か月)は、事業者が長期プロジェクトや能力拡張フェーズにおいてコスト最適化と運用安定性のバランスを取るにつれ、2030年にかけてCAGR 9.04%という最も高い成長を示しています。長期リース(3年~5年)は、オフバランスシート処理を維持し技術陳腐化リスクを回避しながら所有に近いメリットを求める事業者に対応しています。

中期レンタル志向へのシフトは、事業者が延長契約のコスト効率を認識しながらも複数シフトプロジェクト中の車両調整の柔軟性を維持するという顧客行動の変化を反映しています。Southeast Handling Systemsは、所有コストなしに季節的な需要を管理するためのレンタル機器の重要性を強調しており、これは変動する運用要件を経験する企業に特に関連しています。インフラ支出が従来の短期レンタル期間を超える予測可能な需要期間を生み出すにつれ、建設プロジェクトのタイムラインは中期契約をますます優先するようになっています。テレマティクスによる使用量追跡の登場により、レンタル会社はレンタル期間を実際の機器使用パターンに合わせたより洗練された価格モデルを提供できるようになっています。

動力源別:電動化の優位性が加速

電動フォークリフトは2024年に58.12%の市場シェアを維持し、規制コンプライアンス要件と屋内用途における運用効率の優位性に牽引されて2030年にかけてCAGR 10.73%という最も高い成長を示しています。内燃機関フォークリフト(ディーゼル・LPG)は、電動代替品が航続距離や出力に制限がある屋外および重作業用途に対応していますが、電池技術の改善に伴い市場シェアは低下し続けています。ハイブリッドシステムは、純粋な電動でも内燃機関でも最適なパフォーマンス特性が得られない特定の運用要件に対応する過渡的な技術を表しています。

カリフォルニア州のゼロエミッションフォークリフト規制は、ほとんどの用途で内燃機関の代替品を排除することで電動化の採用を加速させており、事業者が規制移行期間中に購入決定を避けるためのレンタル需要を生み出しています。リチウムイオン電池技術は3,500サイクル以上、1万~1万2,000運用時間を実現し、メンテナンス要件を削減しながら鉛蓄電池のパフォーマンスを大幅に上回っています。マテリアルハンドリング向け米国電池市場は年間30億米ドルに達すると予測されており、総所有コストの優位性により高い初期コストにもかかわらずリチウムイオンの採用が加速しています。

トラッククラス別:クラスIIIの倉庫用途がリード

クラスIIIフォークリフトは2024年に40.96%の市場シェアを占めており、電動力とコンパクトな設計が屋内運用を最適化する倉庫用途への適合性を反映しています。クラスIフォークリフトは、自動化施設が精密な位置決め能力と倉庫管理システムとの統合を必要とするにつれ、2030年にかけてCAGR 9.42%という最も高い成長を示しています。クラスIIユニットは、特定のパフォーマンス特性を必要とする狭通路運用やオーダーピッキングタスクなどの特殊用途に対応しています。クラスIVおよびVフォークリフトは、電動代替品が限られた重作業用途に対応しながら排出基準からの規制圧力に直面しています。

クラスIIIユニットの優位性は、屋内運用、騒音規制、排出懸念が電動カウンターバランスフォークリフトを優先するEコマースフルフィルメント要件と一致しています。Fox RoboticsとKION North Americaの自律型リフトトラックの組み立てに関するパートナーシップは、自動化技術と従来のフォークリフト分類の統合を示しています。クラスIの成長加速は、リーチトラックやオーダーピッカーが自動倉庫・自動搬出システムと統合する倉庫自動化トレンドを反映しています。カリフォルニア州の規制はクラスIVおよびVユニットを段階的廃止の対象として特定しており、事業者が資本投資なしに準拠代替品に移行するためのレンタル機会を創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:倉庫の優位性とEコマースの加速

倉庫・物流用途は2024年に市場シェアの49.14%を占めており、フルフィルメントネットワークが消費者の配送期待に応えるために拡大するにつれ、Eコマース倉庫が特に2030年にかけてCAGR 11.26%で成長しています。建設用途は、レンタルモデルが変動する活動水準と機器要件に合致するプロジェクトベースの需要に対応しています。自動車産業用途は、信頼性の高いマテリアルハンドリング能力を必要とする製造プロセス要件とサプライチェーン物流を反映しています。食品・飲料業務は、衛生基準と温度管理環境を満たす特殊機器を必要としています。

Eコマース倉庫の成長加速は、柔軟な機器要件を持つ分散型フルフィルメントネットワークを必要とするラストマイル配送の最適化に起因しています。倉庫自動化市場は、新型コロナウイルス感染症によって悪化した労働力不足とEコマースの成長に牽引されて2025年までに270億米ドルに達すると予測されています。航空宇宙・防衛用途は、セキュリティとパフォーマンス要件を満たす特殊機器を必要とし、レンタルモデルが長期的な資本コミットメントなしに効率的に提供できます。小売業や製薬業務を含むその他の産業は、季節的な需要変動と運用上の柔軟性要件を管理するためにレンタル戦略をますます採用しています。

地域分析

南部のリーダーシップは、多様化した産業需要、堅調な港湾スループット、および企業移転を引き付ける有利な税制環境に依存しています。同地域は市場シェアの30.08%を占めており、西部地域はCAGR 8.85%で最も急速に成長しています。テキサス州とフロリダ州は2024年に二桁の倉庫建設成長を記録し、安定したリフトトラック稼働率を支えています。自動車、石油化学、航空宇宙工場の安定した基盤が、単一セクターの周期的な変動にもかかわらず年間を通じたレンタル活動を確保しています。

西部は、カリフォルニア州のフォークリフト排出義務とロサンゼルス・ロングビーチの輸入ゲートウェイの集中により、最も高い成長軌道を享受しています。インランドエンパイアの倉庫空室率は2025年に4%を下回り、急速にレンタル契約に転換する投機的建設を促進しています。シリコンバレーのテクノロジー企業は自律型フォークリフトを試験導入しており、高度なナビゲーションと安全システムのサービスが可能なレンタルパートナーを必要としています。

北東部と中西部の市場は安定した緩やかな成長を示しています。高密度な人口がニュージャージー州とペンシルベニア州での継続的な小売フルフィルメント需要を支え、オハイオ州とミシガン州の自動車ハブがクラスIVおよび特殊重量電動機器の予測可能な需要を生み出しています。インフラ投資・雇用法によるオハイオ川沿いの橋梁修復とシカゴ近郊の鉄道ハブ改良への資金提供が、不整地対応ユニットの持続的なレンタルを確保しています。

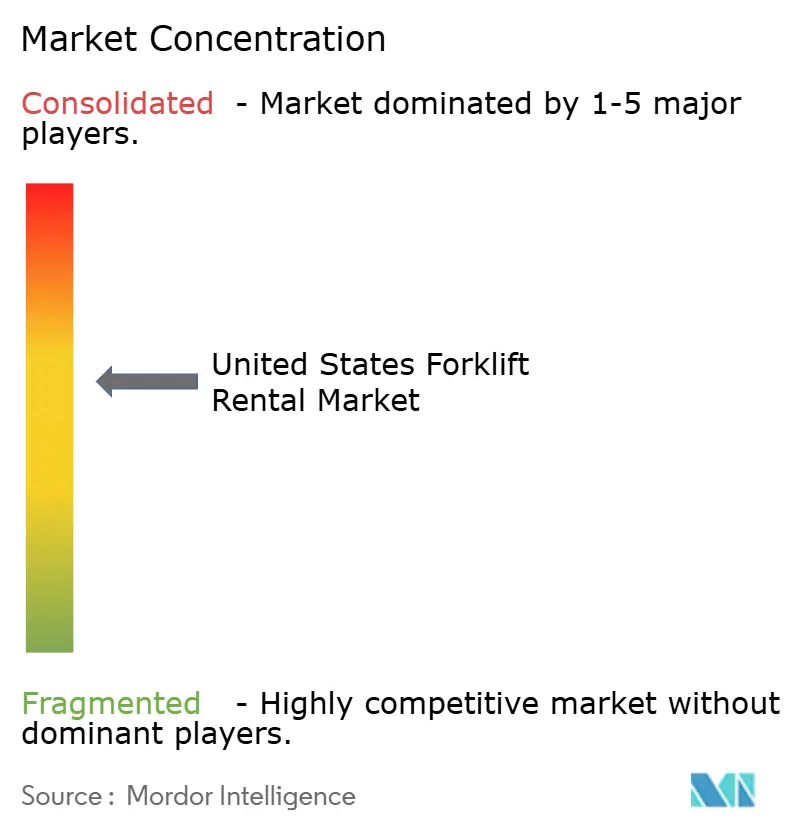

競争環境

市場構造は中程度に分散しています。United Rentals、Sunbelt Rentals、Herc Rentalsは、全国的なデポ、購買力、テクノロジープラットフォームを活用して大きなシェアを保有しています。残りの市場の分散した性質は、規模の優位性が低い地域プレーヤーや専門プロバイダーがニッチな用途や地域市場に対応する機会を生み出しています。

地域の独立系企業は、冷凍庫対応電動機器や防爆モデルなど、規模が限られた優位性しか提供しないニッチ機器とサービス対応力に注力することで機動性を維持しています。Toyota、Raymond、Crownの支店を含むOEM系リース会社は、部品供給、メンテナンス、オペレーター研修をまとめることで顧客ロイヤルティを強化しています。BigRentzなどのデジタル参入企業はオンラインマーケットプレイスを通じて余剰車両在庫を集約していますが、そのシェアは2%未満にとどまっています。

技術的差別化は、レンタルサイクルと請求を合理化するテレマティクス、予知保全、および顧客向けアプリに集中しています。電動化への対応力は重要な競争の場となっており、リチウムイオンユニットの比率が高い車両は、排出コンプライアンスが不可欠なカリフォルニア州と北東部で優先契約を確保しています。倉庫管理システムおよびAMR・AGVプラットフォームとの統合が次の競争フロンティアとして台頭しています。

米国フォークリフトレンタル産業リーダー

United Rentals

Sunbelt Rentals (Ashtead Group)

Herc Rentals

Toyota Material Handling USA

Crown Equipment Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Herc Holdingsは、15億米ドルの負債を含む53億米ドルのH&E Equipment Servicesの買収を完了し、合計年間収益約52億米ドルを持つ北米第3位のレンタル会社を創設しました。この取引はHercの地理的フットプリントと運用規模を強化し、年間EBITDAシナジー3億米ドルが期待されています。

- 2024年6月:カリフォルニア州大気資源局がゼロエミッションフォークリフト規制を採択し、2026年1月から大型火花点火式フォークリフトの段階的廃止を義務付けました。この規制は州全体で8万9,000台以上のLSIフォークリフトに影響を与え、事業者が準拠機器に移行するにつれて大きなレンタル市場機会を創出しています。

- 2024年5月:WMH SolutionsがKION North Americaと提携してLinde Material Handling機器を販売し、米国南東部における製品ラインナップと市場ポジションを強化しました。この協力関係は環境持続可能性と水素燃料電池技術を重視しています。

米国フォークリフトレンタル市場レポートの範囲

| 3.5トン未満 |

| 3.6トン~10トン |

| 10トン超 |

| 短期・スポット(1か月未満) |

| 中期(1か月~12か月) |

| 長期リース(3年~5年) |

| 電動 |

| 内燃機関(ディーゼル・LPG) |

| ハイブリッド |

| クラスI |

| クラスII |

| クラスIII |

| クラスIV |

| クラスV |

| 倉庫・物流 |

| 建設 |

| 自動車 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| その他(小売、製薬など) |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 積載能力別 | 3.5トン未満 |

| 3.6トン~10トン | |

| 10トン超 | |

| レンタル期間別 | 短期・スポット(1か月未満) |

| 中期(1か月~12か月) | |

| 長期リース(3年~5年) | |

| 動力源別 | 電動 |

| 内燃機関(ディーゼル・LPG) | |

| ハイブリッド | |

| トラッククラス別 | クラスI |

| クラスII | |

| クラスIII | |

| クラスIV | |

| クラスV | |

| 最終用途産業別 | 倉庫・物流 |

| 建設 | |

| 自動車 | |

| 食品・飲料 | |

| 航空宇宙・防衛 | |

| その他(小売、製薬など) | |

| 地域別(米国) | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2025年の米国フォークリフトレンタル市場の規模は?

市場は2025年に15億1,000万米ドルを生み出し、2030年までに20億5,000万米ドルに達する見込みです。

米国のレンタル市場で主流のフォークリフトタイプは?

電動モデルが2024年シェアの58.12%でリードしており、排出規制の強化に伴いCAGR 10.73%で成長すると予測されています。

中期レンタル契約が注目を集めている理由は?

事業者は1か月~12か月のレンタルを活用して、複数シフトプロジェクト中の車両柔軟性を維持しながらより良い料金で利用可能性を確保しています。

カリフォルニア州のゼロエミッション規制は需要にどのような影響を与えますか?

2026年の新規LSIフォークリフト禁止により電動レンタルが加速し、西海岸のレンタル収益がCAGR 8.85%で成長します。

最大の市場ポジションを持つ企業はどこですか?

United Rentals、Sunbelt Rentals、Herc Rentalsが合わせて米国フォークリフトレンタル収益の約3分の1を支配しています。

高金利は機器の意思決定にどのような影響を与えますか?

高い借入コストにより所有の魅力が低下し、マテリアルハンドリング機器全体でレンタル普及率が56.4%に向かっています。

最終更新日: