米国顧客コミュニケーション管理(CCM)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

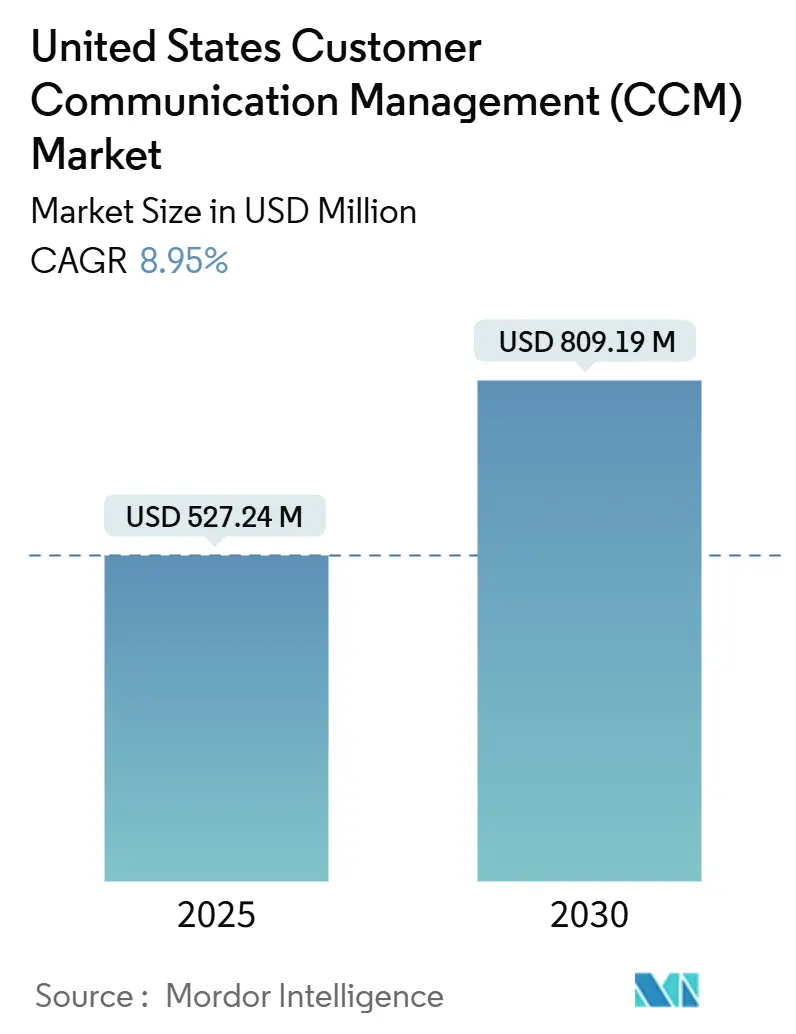

| 市場規模 (2025) | 527.24 百万米ドル |

| 市場規模 (2030) | 809.19 百万米ドル |

| 成長率 (2025 - 2030) | 8.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国顧客コミュニケーション管理(CCM)市場分析

米国顧客コミュニケーション管理市場規模は2025年に5億2,724万米ドルとなり、2030年までに8億919万米ドルに達すると予測されており、8.95%のCAGRを記録しています。規制上の義務、クラウドネイティブプラットフォームの採用、および組み込み型人工知能がプラットフォームの更新サイクルを加速させており、企業はドキュメント中心のツールからリアルタイムのオムニチャネルエンゲージメントハブへの移行を進めています。同意ガバナンス、アナリティクス、AIによるパーソナライゼーションを単一スタック内に統合するベンダーは、コンプライアンスリスクと価値実現までの時間を削減できるため、大企業案件を獲得しています。拡張されたCPaaS統合によりリアルタイムのイベントトリガー型メッセージングが可能となり、ハイパースケールクラウドとのパートナーシップが実装期間を短縮しています。競争上の差別化がエクスペリエンス管理へとシフトするにつれ、購買担当者はベンダーを機能数ではなく、保証された稼働時間、テンプレート展開速度、および測定可能なROIで評価するようになっています。

主要レポートの要点

- コンポーネント別では、ソフトウェアプラットフォームが2024年の米国顧客コミュニケーション管理市場シェアの48.70%を占め、サービスは2030年にかけて9.20%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドモデルが2024年の米国顧客コミュニケーション管理市場規模の57.40%のシェアを占め、2030年にかけて9.80%のCAGRで成長すると予測されています。

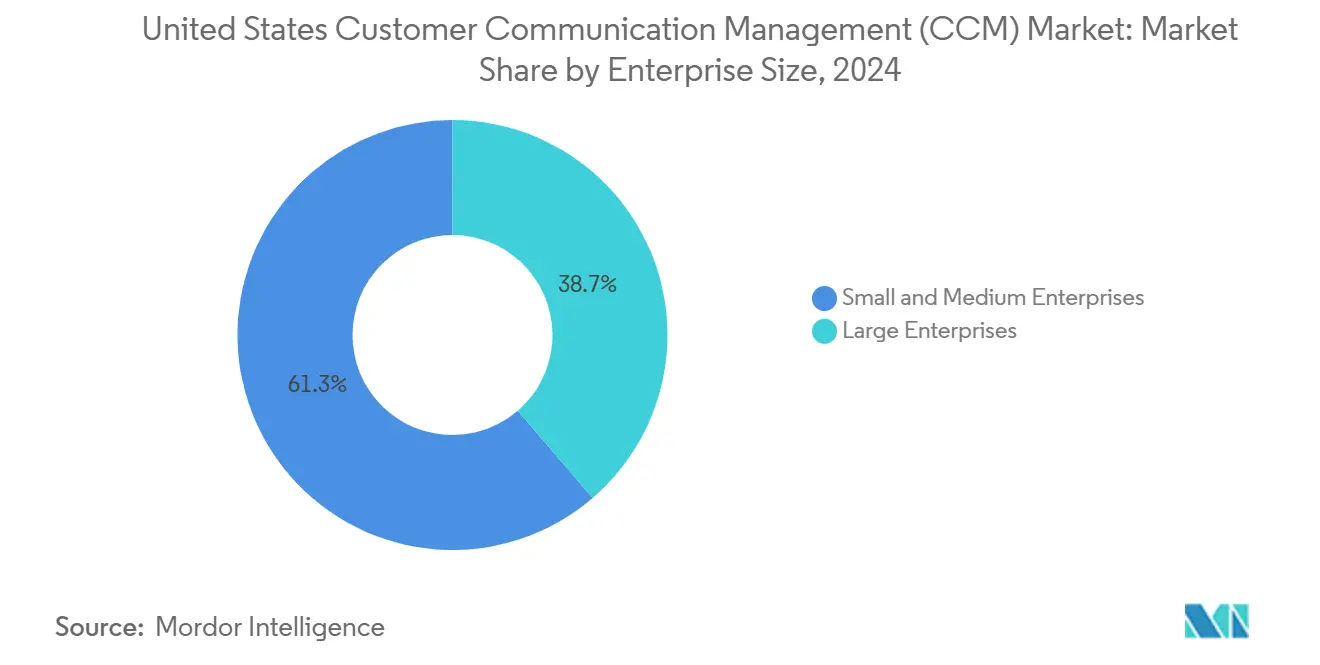

- 企業規模別では、中小企業が2025年から2030年にかけて10.30%のCAGRを記録し、大企業の拡大率を上回っています。

- 業種別では、銀行・金融サービス・保険が2024年の米国顧客コミュニケーション管理市場シェアの26.80%を占め、ヘルスケアは2030年にかけて9.65%のCAGRで成長をリードすると予測されています。

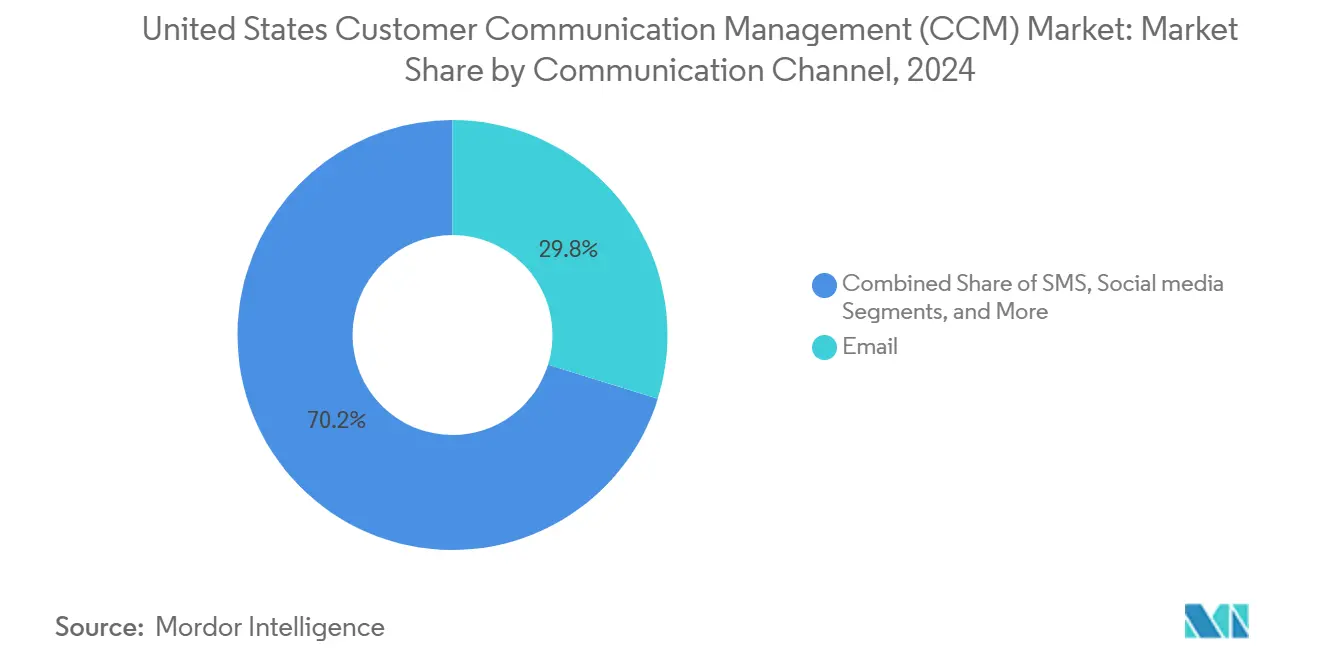

- コミュニケーションチャネル別では、Eメールが2024年に29.80%の収益シェアでトップとなり、ソーシャルメディアメッセージは2030年にかけて10.10%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国顧客コミュニケーション管理(CCM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドネイティブCCMプラットフォームへの移行加速 | +2.1% | 全国主要テクノロジー拠点 | 中期(2〜4年) |

| FCCの同意・オプトアウト規制強化によるコンプライアンス対応の促進 | +1.8% | 全国 | 短期(2年以内) |

| 組み込み型AIパーソナライゼーション機能によるROI向上 | +1.9% | 大企業集積地 | 中期(2〜4年) |

| デジタルファースト消費者によるオムニチャネルエンゲージメント需要 | +1.4% | 都市部および郊外市場 | 長期(4年以上) |

| CPaaS統合の拡大によるリアルタイムイベントトリガー型コミュニケーションの実現 | +1.6% | 全国 | 中期(2〜4年) |

| カスタマーサービスKPIのコストから収益責任への転換 | +1.2% | 全国、大企業セグメント重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブCCMプラットフォームへの移行加速

企業はオンプレミスのスイートを廃止し、ハードウェアコストを40〜60%削減し、トリガーメッセージのサブ秒応答時間をサポートする弾力的なマイクロサービスベースのソリューションへの移行を進めています。クラウドコントロールプレーンは停止ウィンドウなしに毎週機能更新を提供し、マーケティングおよびオペレーションチームが数週間ではなく数時間で新しいテンプレートを展開できるようにしています。SOC 2やISO 27001などのセキュリティ認証がベースラインとして標準提供されるようになり、従来の調達障壁が解消されています。ハイパースケールのデータレジデンシーゾーンが州のプライバシー法規制を満たす一方、従量課金制の価格設定がコミュニケーションコストをメッセージ量の季節変動に合わせて調整します。これらの要因が総合的にCCMをコストセンターから成長の推進力へと変革し、クラウドをデフォルトアーキテクチャとする移行を確固たるものにしています。

FCCの厳格な同意・オプトアウト規制によるコンプライアンス対応の促進

FCCの2024年同意撤回命令は、企業に対してオプトアウト要求を24時間以内に処理することを義務付けており、違反1件につき4万6,000米ドルの罰則が科せられます。[1]執行局、「FCCの同意撤回に関する宣言的裁定」、連邦通信委員会、fcc.gov銀行およびヘルスケアにおける大量送信者はその後、バッチ処理をリアルタイムの同意APIに置き換え、Eメール、SMS、音声にわたって設定を同期させています。最新のCCMスイートは、非準拠の送信を自動的にブロックするルールエンジンを組み込み、法的リスクと監査負荷を軽減しています。広範な規制対応プレイブックを持つベンダーは、連邦開示事項および州のミニTCPA条項に対応した既製テンプレートを通じて差別化を図っています。このコンプライアンスの必要性が更新サイクルを加速させ、予算をメンテナンスから高度なガバナンス機能へとシフトさせています。

組み込み型AIパーソナライゼーション機能によるROI向上

ネイティブの機械学習モジュールが行動データ、取引履歴、チャネルエンゲージメントを取り込み、静的テンプレートと比較してクリックスルー率を25〜40%向上させるコンテンツバリアントを生成します。[2]Azureマーケティンググループ、「CCMをAzureに移行する5つの理由」、Microsoft、microsoft.comアルゴリズムが受信者ごとに送信時間、件名、画像を動的に決定し、キャンペーン収益と顧客生涯価値を最大20%向上させます。予測モデルが同意リスクセグメントを特定し、苦情率を低下させ、受信トレイへの到達率を改善します。早期採用者は、自動テストとクリエイティブ生成によりデザインのタイムラインが数日から数分に短縮され、スタッフが戦略的業務に集中できると報告しています。生成AIのガードレールが成熟するにつれ、企業はデプロイメントを承認する前に組み込みのバイアス検出と説明可能性機能をますます求めるようになっています。

デジタルファースト消費者によるオムニチャネルエンゲージメント需要

消費者はEメール、モバイルプッシュ、SMS、ソーシャルフィード間を切り替える際に一貫したコンテキストを期待しており、企業はデータモデルとテンプレートロジックを統合することを余儀なくされています。[3]消費者保護局、「オムニチャネルベストプラクティス」、連邦取引委員会、ftc.govチャネルをまたいでシーケンスをオーケストレーションするCCMプラットフォームは、単一チャネルプログラムと比較して満足度スコアが23%高く、初回解決率が18%高い結果をもたらします。組み込みのインタラクティブウィジェット、アンケート、動画スニペット、ワンクリックサービスリンクが受動的なドキュメントを双方向のエクスペリエンスへと変換します。小売業者は注文状況メッセージとパーソナライズされたオファーを組み合わせ、銀行は取引アラートにアドバイザリーコンテンツを織り込み、追加販売を促進しています。このオムニチャネルの必要性により、ベンダーはAPIライブラリを拡張し、CRM、アナリティクス、CPaaSスタック向けの既製コネクタを統合するようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーコアシステムとの高い統合複雑性 | -1.4% | 大企業セグメント | 中期(2〜4年) |

| 州のミニTCPA法拡大に伴う訴訟リスクの増大 | -1.1% | 特定の州 | 短期(2年以内) |

| CCMテンプレート設計およびAIガバナンスにおける人材不足 | -0.9% | 全国、技術職で深刻 | 長期(4年以上) |

| マーテックスタックの飽和によるツールの活用不足 | -0.8% | 全国、大企業セグメント重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアシステムとの高い統合複雑性

大手銀行や保険会社の多くは、リアルタイムAPIを持たないバッチ指向のメインフレームを依然として運用しており、初期CCM予算を2倍にする可能性のある高コストのミドルウェアプロジェクトが発生しています。スキーママッピング、データ品質の修正、サービスバスの設定により、展開期間が通常6〜12ヶ月延長されます。複数のレガシースタックを抱える組織は、新しいテンプレートごとにカスタム統合ゲートを通過させる必要があるため、メンテナンスの負担が増大します。抜本的な近代化なしには、企業はCCMのアップグレードを補助的なチャネルに限定するリスクがあり、完全なジャーニーオーケストレーションが制限されます。ベンダーは現在、事前構築済みコネクタとローコードツールを提供することで対応していますが、深いレガシーの絡み合いは急速なスケールアウトの障壁として残っています。

州のミニTCPA法拡大に伴う訴訟リスクの増大

カリフォルニア州、フロリダ州、オクラホマ州は、連邦規則に加えて特定の同意文言とオプトアウト経路を規定するミニTCPA法を追加しています。[4]司法長官室、「カリフォルニア州消費者プライバシー法2025年更新」、カリフォルニア州司法省、oag.ca.gov原告側法律事務所は自動ダイヤラーと一括メッセージングフローを標的とし、無許可の接触1件につき500〜1,500米ドルの法定損害賠償を求めています。そのため、複数州にまたがるブランドはCCMワークフロー内にジオフェンシングロジックと同意証明の監査証跡を必要としています。管轄区域が追加されるたびにテストの組み合わせ数が増加し、運用の複雑性とコストが上昇します。統一された連邦先占が実現するまで、企業は継続的なルールセットの更新と専任のコンプライアンス担当者への資金投入を余儀なくされ、規制の厳しいセクターでの採用速度を緩やかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームアップグレードの中でサービスが勢いを維持

サービス収益は9.20%のCAGRで成長しており、企業がテンプレート設計、データマッピング、ジャーニー最適化プロジェクトのためにシステムインテグレーターに依存しているためです。ソフトウェアプラットフォームは依然として米国顧客コミュニケーション管理市場全体のシェアの48.70%を占めており、ドキュメント構成とオムニチャネルオーケストレーションエンジンが牽引しています。コンサルティングバンドルにはROIモデリング、KPIダッシュボード、同意リスク監査が含まれるようになり、初期展開を超えたエンゲージメントの範囲が拡大しています。一方、ベンダーはアクセラレーター、事前承認済みヘルスケアテンプレート、銀行開示書類を製品化し、デリバリーサイクルを短縮して請求可能時間をより高マージンのアドバイザリー業務へとシフトさせています。

プラットフォームのサブセグメントでは、ドキュメント構成、インタラクティブ編集、アナリティクスへの持続的な需要が見られます。金融分野ではバッチ明細書生成が継続していますが、双方向データ収集を可能にするインタラクティブドキュメントが普及しています。Eメールエンジンは行動トリガー型シーケンスへと拡張され、SMSおよびプッシュAPIは緊急かつ時間的制約のあるアラートでの採用が進んでいます。ワークフロー自動化モジュールは承認とコンテンツローカライゼーションを自動ルーティングするための意思決定機能を組み込んでいます。アナリティクススイートがリアルタイムのエンゲージメント指標を提示するにつれ、企業は件名、レイアウト、コールトゥアクションの配置をA/Bテストし、優れたキャンペーンROIのためにテンプレートライブラリをリアルタイムで改善しています。

展開形態別:クラウドの優位性が加速

クラウド展開は2024年の米国顧客コミュニケーション管理市場の57.40%を占めました。このセグメントの9.80%のCAGRは、弾力的なスケーリング、マネージドセキュリティ、より迅速な機能提供速度によって牽引されています。ホスト型アーキテクチャに移行した組織は、キャンペーン立ち上げ時間が50〜70%短縮され、システム稼働時間が30〜40%改善されたと報告しています。ハイブリッド展開モデルは規制の厳しい業種で拡大しており、機密データをプライベートサブネット上に保持しながら、テンプレート作成、アナリティクス、AIモジュールをマルチテナントクラウドに配置することを可能にしています。

オンプレミスのスイートは、主権データ規制に縛られた防衛および一部の公共部門のワークロードに残存していますが、継続的なFedRAMPおよびStateRAMP認証がこれらの例外を侵食しています。ベンダーはゼロトラストフレームワーク、保存時の暗号化、鍵管理サービスに多大な投資を行い、進化するポリシーへの対応を図っています。プライベートクラウドホスティングとハードウェア更新のための設備投資との価格収束が、サブスクリプションライセンスへの移行をさらに促進しています。

企業規模別:SaaSのアクセシビリティを通じた中小企業の採用加速

中小企業は10.30%のCAGRを記録しており、これは消費量ベースの課金とローコードテンプレートエディターのおかげで、あらゆる購買者グループの中で最も速い成長率となっています。SaaSベンダーはCRMおよび会計パッケージ向けの事前構築済み統合をバンドルし、大規模なIT作業の必要性を排除し、概念実証サイクルを数週間に短縮しています。大企業は依然として2024年収益の38.70%を占めていますが、調達は永続ライセンスからメッセージ量に応じて柔軟に対応するエンタープライズ契約へとシフトしています。

AIの民主化、自動コピー生成、画像選択ウィザードにより、中小企業はかつてフォーチュン500企業だけが提供できたエクスペリエンスを提供できるようになっています。組み込みのコンプライアンスライブラリが州のプライバシーおよび同意要件を簡素化し、リソースが限られたチームの訴訟リスクを軽減しています。上位層では、コングロマリットがマルチブランドテナントスタッキング、規制開示管理、リアルタイム言語ローカライゼーションなどの高度な機能を求めています。そのため、ベンダーは統一されたコードベース内で10ユーザーのSaaSワークスペースと10,000ユーザーのグローバル展開の両方を支えることができるマルチスケール環境を設計しています。

業種別:ヘルスケアが成長リーダーとして台頭

ヘルスケアは9.65%のCAGRで拡大しており、病院、保険会社、テレヘルスプラットフォームがエンゲージメント義務とバリューベースケア指標を満たすために外来患者コミュニケーションを近代化しているためです。予約リマインダー、治療計画サマリー、受診後の教育資料が印刷物からインタラクティブなデジタル形式へと移行しています。ヘルスケア向けの米国顧客コミュニケーション管理市場規模は、プロバイダーが患者ポータル内にセキュアメッセージングを組み込むにつれ、予測期間中に倍増すると見込まれています。銀行・金融サービス・保険は依然として最大の顧客コホートであり、26.80%のシェアを占め、厳格なコンプライアンス管理を必要とする電子明細書、保険証券更新、不正アラートにCCMを活用しています。

小売・Eコマース事業者はバッチ取引メッセージ、注文確認、配送アラートを活用し、AI駆動の商品レコメンデーションを重ねてコンバージョン率を向上させています。通信会社はサービス開通通知と使用量閾値アラートを自動化し、コンタクトセンターの負荷を軽減しています。政府機関はデジタル通信を通じて市民サービスの透明性を高めるためにCCMを採用し、エネルギー公益事業者は停電通知と消費量アナリティクスを実装しています。各業種の優先事項がテンプレートキットとガバナンスモジュールを形成し、ベンダーはソリューション採用を加速するドメイン固有のアクセラレーターを提供するようになっています。

コミュニケーションチャネル別:ソーシャルメディアが多様化を促進

Eメールは29.80%のシェアを維持し、正式な文書、規制通知、長文コンテンツに不可欠な存在であり続けています。しかし、Facebook MessengerからWhatsApp Businessに至るソーシャルメッセージングAPIは10.10%のCAGRで拡大しており、リアルタイムのマルチメディアインタラクションに対する消費者の需要を反映しています。SMSは二要素認証と緊急アラートの主要媒体として残り、安定した中一桁台の成長を維持しています。

インライン動画、動的チャート、ワンクリックアンケートを備えたインタラクティブドキュメントが従来のEメールの有効性を高め、チャネル間の境界を曖昧にしています。ウェブポータルとネイティブアプリは、ユーザーが担当者の支援なしに請求書を確認したり設定を更新したりできるセルフサービス空間を提供しています。音声アシスタントは新興のニッチ分野として残っており、銀行での初期パイロットではAlexaやGoogleアシスタントを通じて口座残高を提供しています。CCMスイート内のチャネルオーケストレーションエンジンがエンゲージメント履歴に基づいてタッチポイントをシーケンス化し、メッセージのケイデンスを最適化して疲労を軽減しています。

地域分析

シリコンバレー、シアトル、オースティンなどのテクノロジー回廊は、競争上の優位性としてエクスペリエンスアーキテクチャを優先するスタートアップに牽引され、最も高いプラットフォーム普及率を誇っています。ニューヨーク、シャーロット、シカゴの金融サービスクラスターは、規制上のコミュニケーション要件に沿って投資を行い、高度な同意管理ソリューションの導入を促進しています。ヒューストン、ミネアポリス、ボストンのヘルスケアシステムは、テレヘルスワークフローをサポートし、大規模な患者基盤における予約不履行率を低下させるためにCCMを導入しています。

特にCCPA(カリフォルニア州消費者プライバシー法)の下で厳格なプライバシー法を施行している州は、組み込みのデータ主体権利自動化への需要を刺激しています。テキサス州のエネルギー小売業者はスマートメーターデータに合わせた停電アラートと使用量アナリティクスにCCMを活用し、フロリダ州の高齢化する人口は医療提供者が服薬遵守を改善するマルチチャネルリマインダーシステムを採用する動機となっています。中西部における公共部門の近代化助成金が市民通知ポータルの開発を加速させており、沿岸部のテクノロジーセンターを超えた将来的な成長の高まりを示しています。

連邦FCCの統一同意義務が全国的なベースライン機能を確立していますが、州ごとに異なる執行が50州すべてで事業を展開するブランドのコンプライアンスの複雑性を高めています。このダイナミクスは、管轄区域の細かな違いに対応するためにテンプレートを適応させるジオ対応の抑制リストとルールアズコードライブラリを持つベンダーに有利に働いています。主要州での訴訟リスクが高まるにつれ、近隣地域の企業は潜在的なリスクを軽減するために積極的にアップグレードを行い、CCMの採用が内陸部へと広がっています。

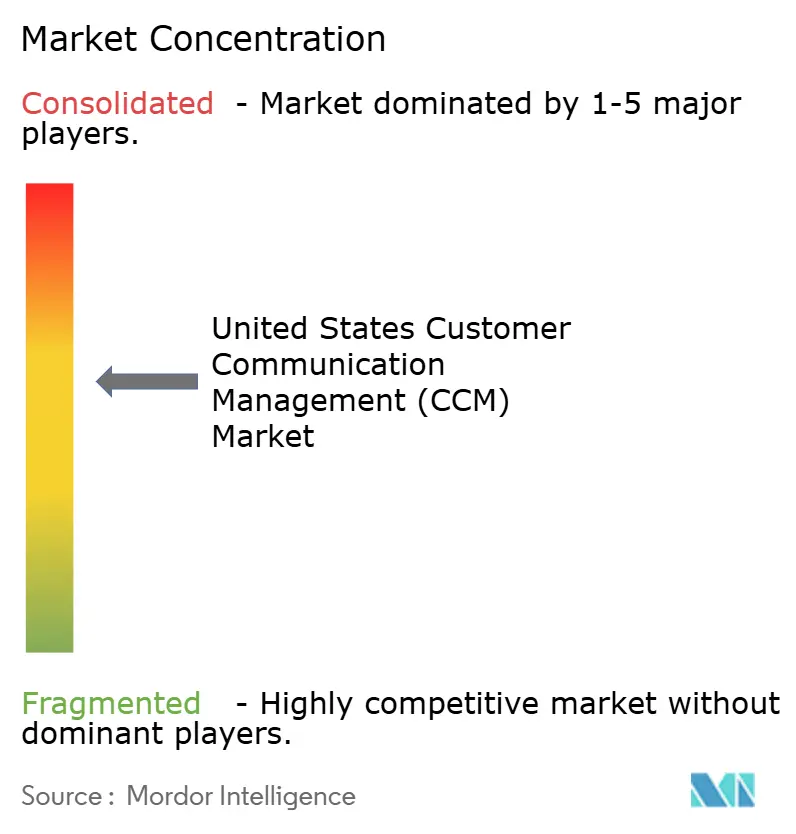

競争環境

市場は中程度の集中度を維持しており、Quadient、OpenText、Smart Communicationsが2024年の収益ランキングの上位を占める一方、クラウドネイティブの新興企業とCPaaSスイートが着実にシェアを侵食しています。既存大手はドキュメント構成における数十年のリーダーシップ、広範なパートナーエコシステム、深い規制コンテンツライブラリを活用して大企業契約を維持しています。新興ベンダーはマイクロサービス、AIファーストデザイン、デジタルネイティブの購買者に響くローコードビルダーエクスペリエンスで差別化を図っています。

戦略的買収が機能マップを再編しています。QuadientによるYayPayの買収はCCMスタックに売掛金ワークフローを組み込み、メッセージングを超えた顧客ライフサイクルカバレッジを拡大しました。HylandによるNuxeoの統合はコンテンツサービスとコミュニケーションテンプレートを融合させ、カスタマーエクスペリエンスマネージャー向けの単一ペインを実現しました。OpenTextは生成AIを組み込み、大規模なパーソナライズされたメッセージの自動下書きを可能にしました。CPaaSの大手TwilioとVonageはAPIメッセージングからテンプレートストレージと同意ボールトへと拡張し、従来のCCMの価値提案に挑戦しています。

パートナーシップエコシステムが強化されており、MessagepointのAzure Marketplaceへの掲載がMicrosoft 365およびDynamics 365クライアントに対してシームレスな調達を提供しています。Kofaxはエンゲージメント指標を運用KPIに直接結びつける組み込みアナリティクスを追加し、Cincomはテンプレート更新を民主化するモバイルファーストデザイナーを推進しています。ベンダーの価値評価が「出荷された機能」から「節約されたコンバージョンポイント」へとシフトするにつれ、パフォーマンス証明ダッシュボードが更新交渉の中心となっています。

米国顧客コミュニケーション管理(CCM)業界リーダー

Quadient SA

OpenText Corporation

Smart Communications Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Quadientは1億2,000万米ドルでYayPayの買収を完了し、売掛金自動化とCCMワークフローを連携させました。

- 2024年9月:OpenTextはExperience Cloudを立ち上げ、生成AIを組み込んで大規模なパーソナライズされたコンテンツを作成できるようにしました。

- 2024年8月:Smart CommunicationsはInsight Partnersが主導するシリーズDラウンドで7,500万米ドルを調達し、クラウド開発を加速させました。

- 2024年7月:Hyland SoftwareはNuxeoを8,500万米ドルで買収し、コンテンツサービスと顧客コミュニケーションを統合しました。

米国顧客コミュニケーション管理(CCM)市場レポートの調査範囲

| ソフトウェア | ドキュメント構成 |

| Eメールマーケティング | |

| SMSおよびプッシュ通知 | |

| インタラクティブドキュメント | |

| その他のソフトウェア | |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア |

| テレコムおよびIT |

| 小売・Eコマース |

| 政府 |

| その他の業種 |

| Eメール |

| SMS |

| ウェブおよびモバイルポータル |

| ソーシャルメディア |

| チャットボットおよび音声アシスタント |

| コンポーネント別 | ソフトウェア | ドキュメント構成 |

| Eメールマーケティング | ||

| SMSおよびプッシュ通知 | ||

| インタラクティブドキュメント | ||

| その他のソフトウェア | ||

| サービス | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 業種別 | BFSI | |

| ヘルスケア | ||

| テレコムおよびIT | ||

| 小売・Eコマース | ||

| 政府 | ||

| その他の業種 | ||

| コミュニケーションチャネル別 | Eメール | |

| SMS | ||

| ウェブおよびモバイルポータル | ||

| ソーシャルメディア | ||

| チャットボットおよび音声アシスタント |

レポートで回答される主要な質問

米国顧客コミュニケーション管理市場の現在の規模はいくらですか?

2025年時点で5億2,724万米ドルです。

米国CCMソリューションにおけるクラウド展開の成長速度はどのくらいですか?

クラウドの採用は2030年にかけて9.80%のCAGRで進んでおり、2024年の57.40%のシェアから支出の約3分の2へと移行しています。

どの業種が最も速く成長すると予測されていますか?

ヘルスケアが患者エンゲージメント義務とテレヘルスの拡大により9.65%のCAGRでリードしています。

なぜ中小企業はCCMプラットフォームを急速に採用しているのですか?

ローコードSaaSモデルが大規模なIT作業を不要にし、サブスクリプションコストを成長に合わせて調整することで、中小企業の支出において10.30%のCAGRを促進しています。

現在CCMロードマップに最も影響を与えている規制変更は何ですか?

FCCの24時間同意撤回ルールが、リアルタイムの設定管理APIへの即時投資を促進しています。

どのコミュニケーションチャネルが最も高い予測成長率を示していますか?

ソーシャルメディアメッセージングAPIは、消費者がインタラクティブなマルチメディア交流を好むようになるにつれ、2030年にかけて10.10%のCAGRで拡大すると予測されています。

最終更新日: