英国潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

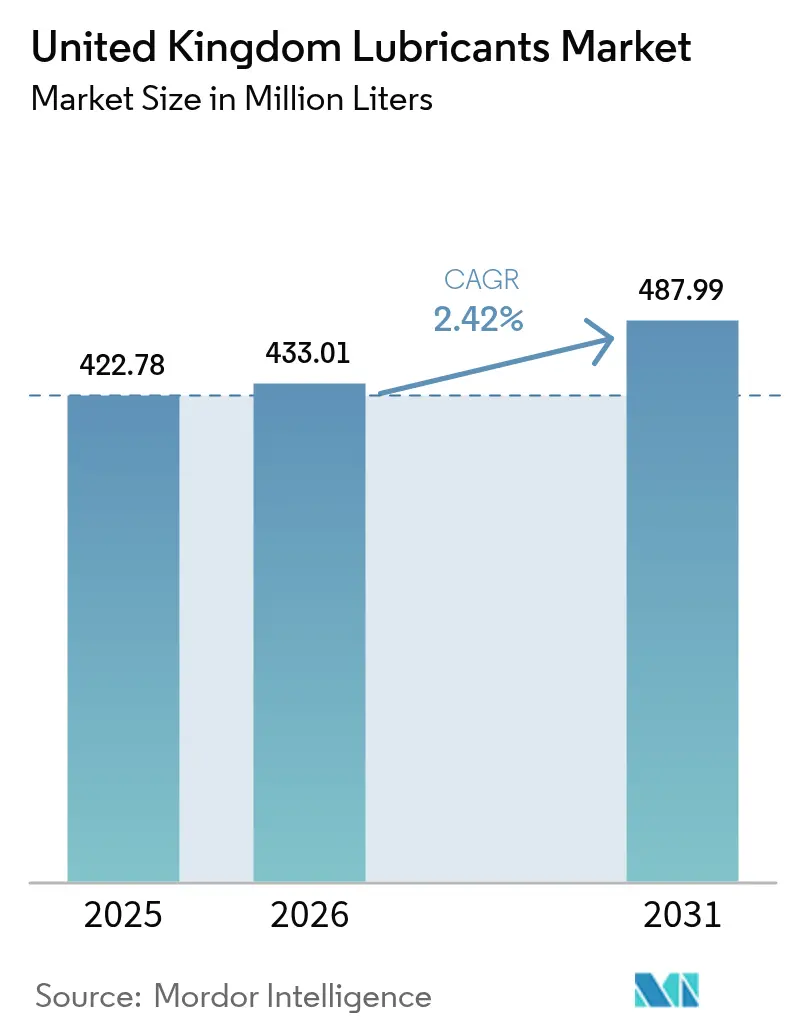

| 基準年の市場規模 (2025) | 422.78 百万リットル |

| 市場取引高 (2026) | 433.01 百万リットル |

| 市場取引高 (2031) | 487.99 百万リットル |

| 成長率 (2026 - 2031) | 2.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国潤滑油市場分析

英国潤滑油市場規模は2026年に4億3,301万リットルと推定され、2025年の4億2,278万リットルから成長し、2031年には4億8,799万リットルに達すると予測されており、2026年〜2031年にかけてCAGR 2.42%で成長します。洋上風力に関連する産業需要、精密製造のリショアリング、および予知保全サービスモデルの展開が数量シェアの拡大に寄与しており、一方で従来型エンジンオイルの販売は電気自動車(EV)普及の加速による構造的な減少に直面しています。プレミアムな合成油製剤は、ユーロ7排出ガス規制が性能要件を厳格化し、フリートマネージャーがより長いオイル交換間隔を求め、プラント運営者が計画外ダウンタイムの削減を目指すことから、引き続き普及が拡大しています。高度な添加剤化学、サーキュラーエコノミーに対応した基油、およびIIoT対応の流体監視プラットフォームを持つサプライヤーは、産業バイヤーが価格よりも信頼性とコンプライアンスを優先するなかで競争上の優位性を保持しています。一方、国内精製能力の縮小はサプライチェーン戦略を再形成しており、ブレンダーは輸入ヘッジ、特殊グレードのローカライゼーション、および再精製フィードストックの統合を採用してマージンリスクを軽減しています。

主要レポートの要点

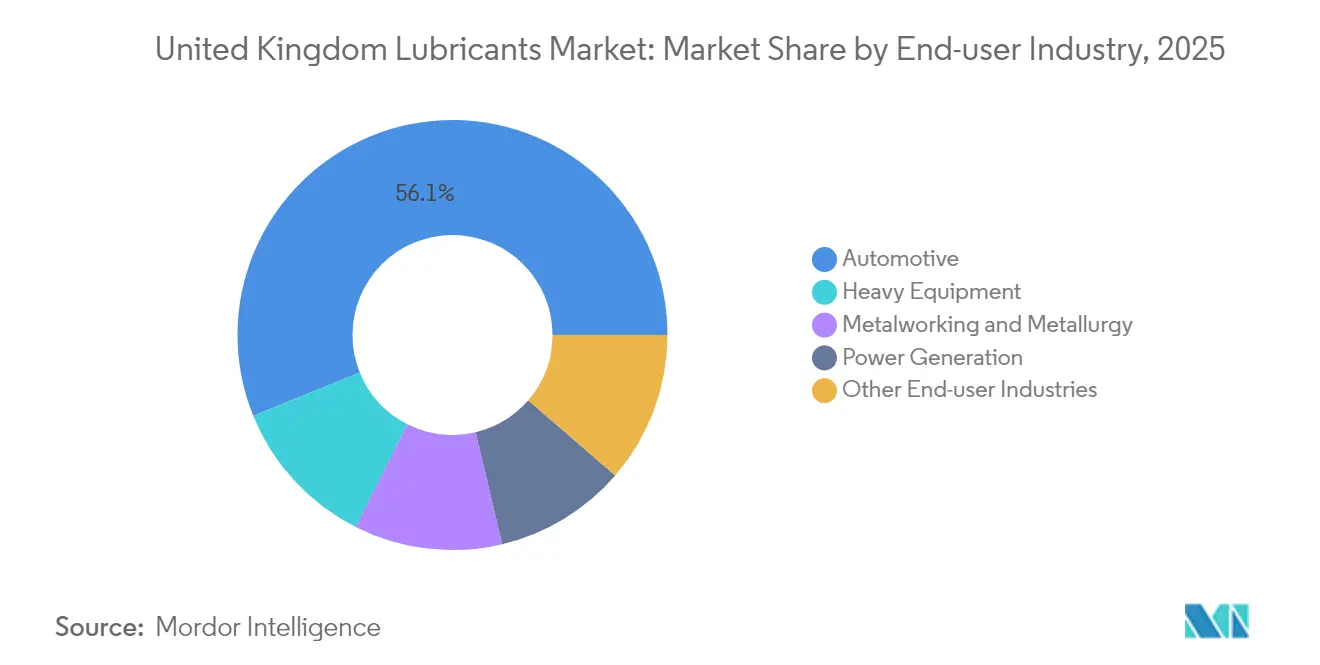

- 最終ユーザー産業別では、自動車部門が2025年の英国潤滑油市場シェアの56.12%を占め、一方で発電部門は2031年までCAGR 2.85%で成長すると予測されています。

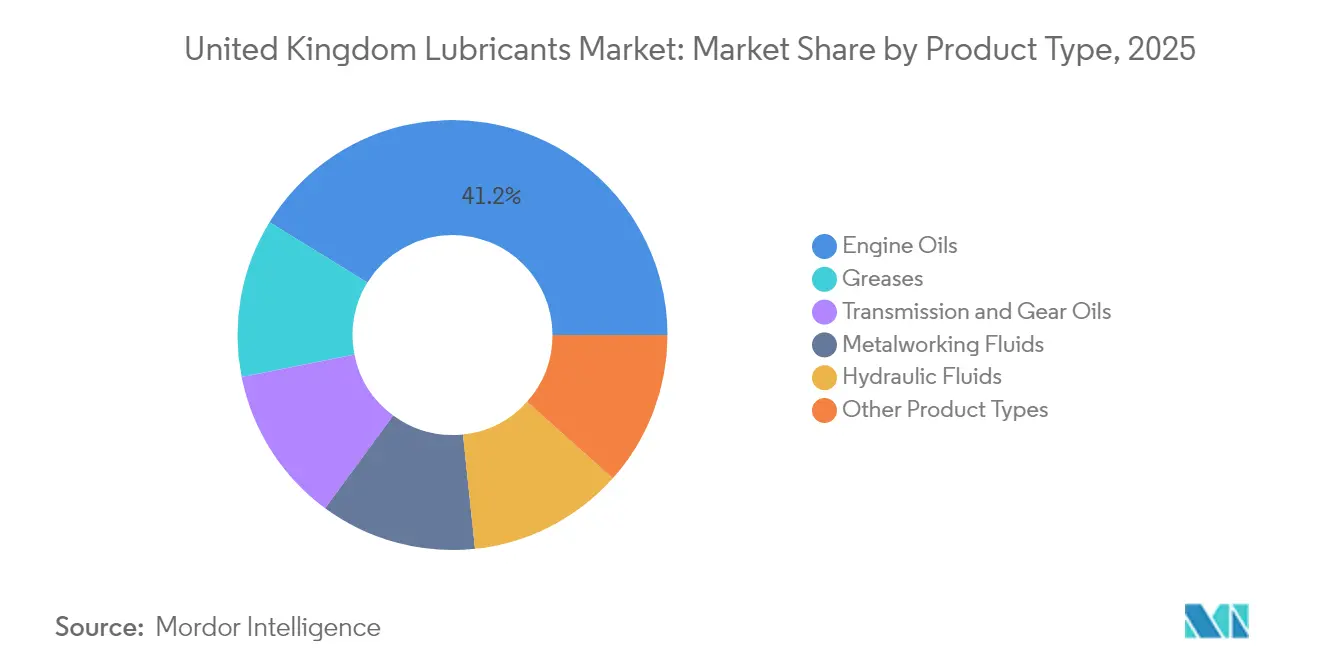

- 製品タイプ別では、エンジンオイルが2025年の英国潤滑油市場規模の41.21%を占め、グリースは2031年までCAGR 2.6%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国潤滑油市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への 影響(~%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| ユーロ7/英国 CO₂フリート規制によるプレミアム合成油の需要拡大 | +0.8% | 全国、 商用車走行路線 | 中期(2〜4 年) |

| 製造業 リショアリングプログラム | +0.6% | ミッドランズ、イングランド北部、スコットランド中央部 | 中期(2〜4 年) |

| 洋上風力 開発による長寿命グリースの需要 | +0.4% | スコットランドおよび北海 沿岸地域 | 長期(4年 以上) |

| IoT対応 潤滑油アズ・ア・サービスの普及 | +0.3% | マンチェスター、 バーミンガム、グラスゴー産業ハブ | 長期(4年 以上) |

| サーキュラーエコノミー 義務化による再精製油の普及促進 | +0.2% | 初期普及は ロンドンおよびエディンバラ | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

ユーロ7排出ガス規制によるプレミアム合成油採用の促進

2025年に施行されたユーロ7規制は、鉱物油では対応が困難なより厳格な粒子状物質およびNOxの閾値を設定しており、フリートを酸化安定性の高い合成油および低粘度皮膜強度の優れた製品へと誘導しています。フィールドデータによると、合成油は15〜20%長いサービス寿命をもたらし、上位定価にもかかわらずダウンタイムと総所有コストを削減します[1]Lubrizol、「ユーロ7コンプライアンスのための合成流体」、lubrizol.com。英国の商用車新規登録台数は2024年に8.2%増加し、物流、建設、および自治体フリートにおけるユーロ7グレード潤滑油への需要が倍増しました。独自の添加剤パッケージを持つサプライヤーはマージン上昇の恩恵を受ける一方、従来型鉱物油メーカーは価格感応度の高いレガシーニッチ市場へと撤退しています。

製造業リショアリングプログラムによる産業用潤滑油需要の拡大

国内生産高はアジアからの生産移転に伴い2024年に3.1%増加し、金属加工液、油圧作動油、およびNSF認定食品グレード潤滑油の消費を押し上げました。2026年までに総額45億ポンド相当の政府インセンティブが航空宇宙、電子機器、および再生可能エネルギー機器を対象としており、いずれも潤滑箇所が多い分野です。ミッドランズおよびイングランド北部のクラスターでは、グリーンフィールド工場の立ち上げに伴い産業用流体の受注が25〜30%急増しており、技術サービスチームと迅速対応の倉庫を持つサプライヤーが優位に立っています。

洋上風力の拡大による特殊グリース市場の創出

発電容量は2030年までに50GWに達する予定であり、その70%がスコットランド沖に集中しており、亜寒帯の気温と飛塩が部品の摩耗を加速させています。現代の風力タービンには、軸受、ピッチシステム、およびヨー駆動部にわたって200〜400kgのグリースが充填されており、再給脂作業の間隔を5〜7年確保できる海洋グレードの化学製品が必要とされます[2]ExxonMobil、「洋上風力タービンの潤滑」、corporate.exxonmobil.com。長寿命製剤は40〜60%の価格プレミアムを享受し、多国籍ブレンダーによる研究開発投資に報いています。

IoT統合による潤滑油サービスモデルの変革

工場マネージャーは、カレンダーベースのベンチマークではなく状態に基づいて流体交換をスケジュールするセンサーリッチな予知保全プラットフォームを採用しています。ShellのLubeAnalystは、リアルタイムアラートおよび自動再注文APIを通じて、英国のサイトにおける計画外ダウンタイムを35%削減しました。サブスクリプション型アナリティクスは繰り返し収益を確保し、潤滑油をマネージドサービスとして再定義することで、デジタル診断機能を持つサプライヤーへの競争優位性のシフトを促しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への 影響(~%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| EVパークの加速的拡大 によるエンジンオイル数量の減少 | -0.7% | 全国の 都市部 | 中期(2〜4 年) |

| 原油および添加剤 フィードストック価格の変動 | -0.4% | 輸入依存型 サプライチェーン | 短期(2年 以内) |

| 基油精製能力 の縮小 | -0.3% | 英国の全流通 ネットワーク | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及による従来型エンジンオイル需要の侵食

EV新規登録台数は2024年に38%急増して31万5,000台に達し、新車販売の18.1%を占め、1台当たりのエンジンオイル需要を減少させています。フリートデータによると、電動バンはドライブトレインがシールドベアリングおよびクーラント冷却式パワーエレクトロニクスへ移行することにより、ディーゼルモデルと比較して潤滑油使用量を60〜70%削減します。2030年には新車における内燃機関車の販売禁止が予定されており、EV熱管理流体の登場にもかかわらず、エンジンオイル数量は恒久的な縮小に直面すると予想されます。

フィードストックコストの変動によるマージン持続可能性への圧力

2024年にブレントは1バレル当たり70〜95米ドルの間で取引され、供給混乱に伴い特殊添加剤価格が急騰した結果、完成流体コストに5〜8%の変動が生じました。通貨変動は、長期調達交渉力を持たない小規模ブレンダーのインプット不確実性を悪化させ、価格感応度の高いセグメントにおける顧客ロイヤルティを侵食する場当たり的な価格調整につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:自動車の優位性が電動化圧力に直面

自動車セグメントは2025年の英国潤滑油市場の56.12%を占め、英国の3,200万台の車両パークと高密度の商用フリート活動を反映しています。自動車部門に関連する英国潤滑油市場規模は電動化の進展とともに減速が予測されますが、ユーロ7ディーゼルバンおよび小型トラック向けプレミアム合成油は引き続き数量および価値の両面を支えています。大規模フリートオペレーターは現在、総所有コストを低下させるために、より長いオイル交換間隔と保証適合の低SAP製剤を優先しています。一方、植物由来製造業のリショアリングは、新設のギガファクトリーおよび食品加工ラインにおける重機向けへと潤滑油需要を再配分し、自動車シェアを徐々に縮小させています。

発電部門は現在、一桁台の割合にとどまっていますが、洋上風力容量の拡大に伴いCAGR 2.85%という最速の成長を記録すると予想されています。タービンのOEM(相手先商標製品製造業者)は、7年間の点検間隔で稼働できるエステル強化カスタム流体および耐水グリースを義務付けており、高単価販売を促進しています。建設機械、海洋、および航空宇宙は、油圧油、ギアオイル、およびコンプレッサーオイルを必要とする混合機械設備を通じて基本負荷数量を安定させています。自動車サプライヤーはEV熱管理流体に向けて研究開発予算を再配分する一方、産業専門業者はフィールドサービスチームへの投資を増やして発電プラント運営者を支援しており、車両中心の収益集中の緩やかな希薄化を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:EV逆風にもかかわらずエンジンオイルが首位

エンジンオイルは2025年の数量の41.21%を占め、英国潤滑油市場シェアにおける歴史的な優位性を確認しています。レガシー内燃機関パークとプレミアム合成油へのユーロ7需要により、シェアは減少するものの2031年を通じて実質的な水準を維持する見込みです。エンジンオイルに関する英国潤滑油市場規模は、低揮発性および改善された低灰分プロファイルを特徴とする鉱物油から中SAPSおよび完全SAPSブレンドへのシフトが予想されます。

グリースはCAGR 2.6%で成長率トップに立ち、風力タービンの主軸受要件と集中給脂システムを設置する工場自動化によって牽引されています。トランスミッション・ギアオイルは、大型トラック活動と先進製造ロボティクスに支えられ、堅調な中一桁台の数量を記録しています。金属加工液は精密航空宇宙加工ラインにより後押しされていますが、健康・安全規制がホウ素フリーおよび低ホルムアルデヒド化学製品の採用を加速しています。特殊コンプレッサー油、変圧器油、および冷凍機油は、厳格なOEM技術承認によりコモディティ価格競争から保護された高マージンニッチを占めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

地域別の消費パターンは、産業遺産、インフラ開発、および再生可能エネルギー投資と連動しています。スコットランドは、北海水域に位置する70%の発電容量の大半を占めており、海洋グレードのタービングリースを不均衡に大量消費しています。アバディーンのサービスハブは、専用船を通じて洋上プラットフォームへ特殊流体を輸送するサプライチェーンの拠点となっています。

コベントリーからバーミンガムに延びるミッドランズ回廊は、高密度なOEMおよびティア1サプライチェーンのおかげで、エンジンオイルおよびギアオイル需要の約35%を吸収する最大の自動車潤滑油消費地帯であり続けています。スタッフォードおよびイースト・ミッドランズで事業を展開する重機OEM(相手先商標製品製造業者)は、油圧作動油需要をさらに深化させています。イングランド北部のマンチェスター〜シェフィールド軸は、レガシーの鉄鋼および精密エンジニアリングクラスターにより堅調な金属加工液消費を維持しており、地域開発基金はバッテリーおよび複合材料プラントを誘致して新たな潤滑箇所をもたらしています。

ロンドンおよび南東部は、旅客車の電動化が全国平均を下回るにもかかわらず、物流、Eコマースフルフィルメント、および建設を通じて相当量の商用車需要をもたらしています。ウェールズは、風力発電部品製造およびケルティック海洋上プロジェクトに関連する港湾物流から漸進的な成長を取り込んでいます。ブレグジットを契機としたリショアリングは、各消費ハブ近辺のローカルブレンド施設の戦略的重要性を高め、リードタイムを短縮するとともに、バイヤーを英仏海峡横断輸送リスクから保護しています。

競争環境

英国潤滑油市場は中程度に集約されています。ShellはバルクフルイドはLua契約にデジタルアナリティクスを追加し、BPはバイオベースのエステル化学をパイロット試験し、ExxonMobilはフォーリー製油所をアップグレードして特殊基油の供給を確保しています。戦略的な柱は、EV専用流体の研究開発、精製所生産量の低下を補うためのローカライズドブレンディング、および販売されるリッターごとにコンディションモニタリングを統合するIoTサービスモデルに焦点を当てています。バランスの取れた自動車・産業ポートフォリオと独自の添加剤ノウハウを持つ市場参加者が、EV代替と原料コスト変動という二重の逆風に最もよく耐えられるポジションにあります。

英国潤滑油業界リーダー

Exxon Mobil Corporation

TotalEnergies

Shell plc

BP p.l.c.

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:DriveTecは全国のワークショップ向けにバッグインボックスオイルレンジを発表しました。エンジンオイルのストック省スペース化を実現するこの新製品は8グレードを網羅し、合計で英国の車両パークの60%以上に対応しています。

- 2025年2月:Metalubeは次世代の食品安全対応NSF登録高性能チェーンオイルを発売しました。新製品は高い熱安定性によって設備総合効率を向上させるために特別に設計されています。

英国潤滑油市場レポートの調査範囲

| 自動車 |

| 重機 |

| 金属加工・冶金 |

| 発電 |

| その他最終ユーザー産業 |

| エンジンオイル |

| トランスミッション・ギアオイル |

| 油圧作動油 |

| 金属加工液 |

| グリース |

| その他製品タイプ |

| 最終ユーザー産業別 | 自動車 |

| 重機 | |

| 金属加工・冶金 | |

| 発電 | |

| その他最終ユーザー産業 | |

| 製品タイプ別 | エンジンオイル |

| トランスミッション・ギアオイル | |

| 油圧作動油 | |

| 金属加工液 | |

| グリース | |

| その他製品タイプ |

レポートで回答される主要質問

2026年の英国潤滑油市場規模はどのくらいですか?

市場規模は2026年に4億3,301万リットルです。2031年までに4億8,799万リットルに成長する見込みです。

最も多くの潤滑油を消費する最終ユーザーセクターはどこですか?

自動車が2025年数量の56.12%を占めていますが、EVの普及に伴いそのシェアは減少する見込みです。

最も急速に拡大している製品カテゴリーはどれですか?

グリースが洋上風力タービンの需要により、CAGR 2.6%で首位に立っています。

電気自動車は潤滑油需要にどのような影響を与えますか?

EVはエンジンオイルの需要をなくし、1台当たりの潤滑油使用量を最大70%削減することができます。

最も強い成長を示している地域クラスターはどこですか?

英国の洋上風力発電容量の70%が集中することで海洋グレードのタービングリース需要が高まるスコットランドが急速に成長しています。

最終更新日: