英国接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.73 十億米ドル |

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

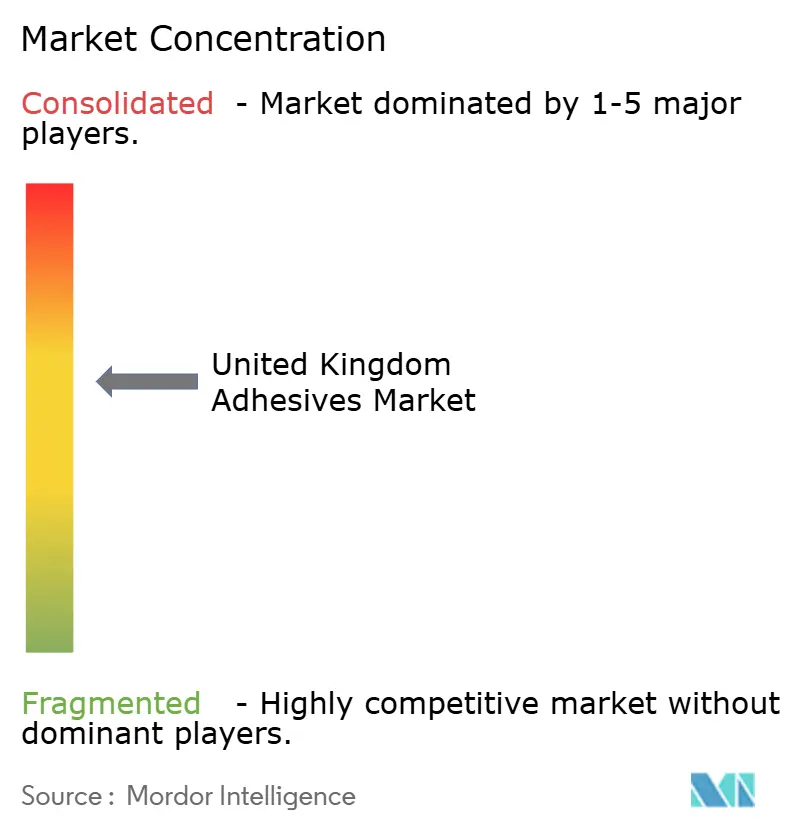

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国接着剤市場分析

英国接着剤市場規模は2025年に17億3,000万USD、2026年に18億3,000万USDと予測され、2026年から2031年にかけてCAGR 5.98%で成長し、2031年までに24億5,000万USDに達する見込みです。EU SVHC更新に伴う規制の再整合、水性化学品の急速な普及、モビリティ・建設・包装分野における軽量基材の使用増加が続いており、接着剤はコモディティ投入材から性能実現材料へと再定義されています。水性グレードはすでに規制上センシティブな用途で主導的地位を占め、ホットメルトラインは60秒未満のセット時間を要求するeコマース包装ラインを取り込んでいます。サプライヤーは充填剤配合量の改善と反応性またはバイオベースシステムへの移行を進め、原材料の価格変動とVOC規制遵守のバランスを図っています。グローバル大手間の統合が激化しており、買収対象は地域生産拠点、技術サービスチーム、地域流通網の深化をもたらしています。

レポートの主要ポイント

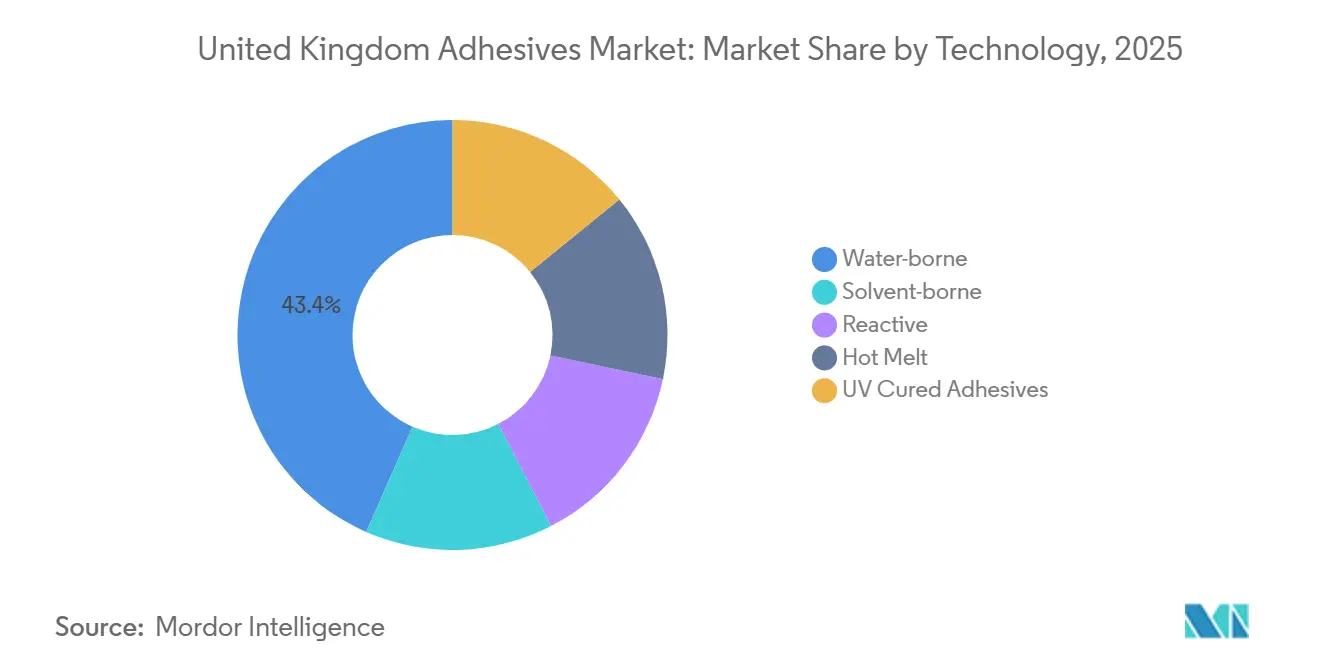

- 技術別では、水性が2025年に43.44%の最大市場シェアを占め、ホットメルト系の需要は予測期間(2026年~2031年)にCAGR 6.26%で成長する見込みです。

- 樹脂別では、アクリルが2025年に27.67%の最大シェアを占め、VAE/EVAの需要は予測期間(2026年~2031年)にCAGR 6.45%で成長する見込みです。

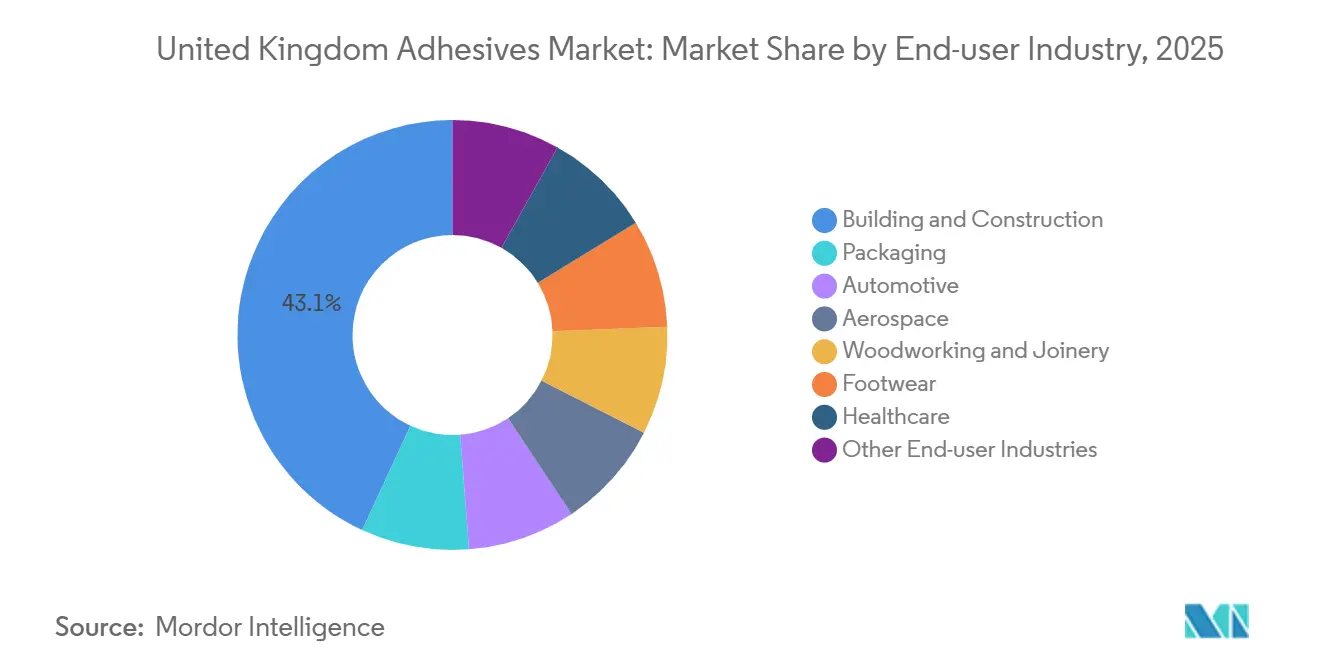

- エンドユーザー産業別では、建築・建設が2025年に43.11%の市場シェアを占め、自動車産業のシェアは予測期間(2026年~2031年)にCAGR 6.31%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国自動車製造における軽量複合材の採用拡大 | +0.8% | イングランド(ウェスト・ミッドランズ、コベントリー)、ウェールズ(ブリジェンド) | 中期(2~4年) |

| 接着剤需要を押し上げるモジュール式オフサイト建設技術の増加 | +1.2% | イングランド(サウスイースト、ノースウェスト)、スコットランド(セントラル・ベルト) | 短期(2年以内) |

| 英国サステナビリティ義務に牽引されたバイオベース接着剤配合の使用増加 | +0.6% | 全国規模、公共調達(NHS、地方自治体)での早期採用 | 長期(4年以上) |

| 高性能接着剤を必要とするeコマース包装量の拡大 | +1.4% | 全国規模、物流ハブ(イースト・ミッドランズ、ヨークシャー、サウスイースト)に集中 | 短期(2年以内) |

| 英国地方空港周辺のニッチな航空宇宙MRO活動の急増 | +0.3% | イングランド(イースト・ミッドランズ、サウスウェスト)、スコットランド(プレストウィック)、ウェールズ(カーディフ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

英国自動車製造における軽量複合材の採用拡大

Jaguar Land RoverのGBP 630万(USD 831万)のSCALE-UPプログラムは、複合材ドアおよびリサイクル炭素繊維ホイールの量産化を進めており、混合基材を接合しバッテリー電気自動車の熱負荷に耐える接着剤への需要を生み出しています。Henkelの2026年のATP Adhesive Systems買収合意は、ユーロ7のリサイクル可能性目標に沿った低VOC特殊テープを追加するものです[1]Henkel投資家向け広報、「HenkelによるATP Adhesive Systemsの買収」、henkel.com。SCALE-UP内のデジタルモデリングは現在、接合部の性能を予測し、サプライヤーの開発サイクルを短縮しています。ポリウレタンおよびエポキシ化学品が構造接合部で依然として主流ですが、タクトタイムが60秒未満の用途ではシアノアクリレートおよびシラン末端ポリマーの選択肢がシェアを拡大しています。複合材の採用により車両重量が35kg削減されると予測されており、機械的締結具に対する構造用接着剤の長期的な需要を強化しています。

接着剤需要を押し上げるモジュール式オフサイト建設技術の増加

SikaのUKネットワークは、SikaTack PanelやSikaflex-545などのポリウレタンおよびハイブリッドシステムを販売しており、オフサイト建設業者が機械的固定具なしに気密性・耐振動性の接合部を実現できるようにしています。工場管理により硬化時間のばらつきが低減され、より広いロールフォーマットが可能となり、廃棄物が約30%削減されます。複数のサプライヤーに設置された専用MMC部門は、ラインインテグレーションサポートとオペレーター研修を提供しています。SikaForceシステムがリベットに代わると、サンドイッチパネルの生産速度が30%向上すると報告されています。ハイブリッド接着剤の±25%の動き対応能力により、モジュール輸送中のひび割れが最小化されます。これは、住宅建設業者が労働力不足を緩和するためにプレファブリケーションを拡大する中で重要なメリットとなっています。

英国サステナビリティ義務に牽引されたバイオベース接着剤配合の使用増加

英国のバイオエコノミーは2024年にGBP 125億(USD 159億7,000万)の収益を記録し、ナノセルロース、タンパク質、PLA接着剤プラットフォームへの資金投入を進めています。BASFとパートナー企業は、SUSBOARDプロジェクトの下で100%バイオベースのホルムアルデヒドフリーボード接着剤を目標としています。ラボスケールのタンニン酸接着剤は100回のリサイクルループ後も70~80%の強度を維持し、クローズドループの可能性を示しています。プラスチック包装税改革やバイオ優先調達スキームを含む財政的手段は、石油系グレードに対する現在の2~3倍のコストプレミアムを縮小するために検討中です。NHS購買力(一回使用プラスチックにGBP 67億(USD 88億3,000万))は、税制整合が進めば商業規模化を加速させる可能性があります。

高性能接着剤を必要とするeコマース包装量の拡大

オンライン小売は2025年の英国売上の31.3%を占め、大陸平均を大きく上回っており、小包の増加により自動化された適正サイズシステムに対応したホットメルトラインが求められています。H.B. FullerによるBeardow Adamsの買収は、高速コルゲーターに対応した紙対応配合を強化します。2026年4月のプラスチック包装税のGBP 228.82(USD 308.88)/トンへの引き上げにより、プラスチックから紙製ボイドフィルへの転換が加速し、紙対紙の速硬化接着剤への需要が高まります。HenkelはBopfingen工場にEUR 2,000万(USD 2,164万)を投資し、これらの高スループットラインを主な対象としたホットメルトおよびPU容量の増強を図っています。現在求められる特性には、50分未満のスキンタイム、低ストリンギング、製紙工場での再パルプ化時の繊維安全な剥離が含まれます。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学サプライチェーンの混乱に連動した原材料価格の変動 | -1.1% | 全国規模、ポリウレタンおよびエポキシ配合業者への深刻な影響 | 短期(2年以内) |

| コンプライアンスコストを増大させる英国REACH規制下の厳格なVOC排出規制 | -0.7% | 全国規模、特に溶剤系接着剤メーカーへの影響 | 中期(2~4年) |

| 高度な接着剤塗布技術者の人材不足 | -0.4% | 全国規模、製造業地域(ミッドランズ、ノースウェスト、スコットランド)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学サプライチェーンの混乱に連動した原材料価格の変動

Henkelは2026年のイソシアネート、エポキシ、アクリルモノマーのコスト上昇を低一桁台と予測していますが、一部の原料では四半期ごとのスポット価格が15~25%変動することが依然として一般的です[2]Henkel投資家向け広報、「HenkelによるATP Adhesive Systemsの買収」、henkel.com。地域供給を担うSME配合業者はヘッジ力を持たず、マージンの圧縮を吸収するか設備増強を遅らせることが多いです。英国REACHローリングアクションプランにおけるPFASおよび難燃剤の精査が、さらなる不確実性を加えています。大手企業は鉱物充填剤の配合量増加で対抗していますが、粘度と塗布の限界がこの戦術を制限しています。コストの乱高下は最終的に、先物買いのレバレッジとグローバルサプライネットワークを持つ統合型多国籍企業に有利に働きます。

コンプライアンスコストを増大させる英国REACH規制下の厳格なVOC排出規制

2026年2月の政策転換により、英国の高懸念物質(SVHC)リストが欧州連合のスケジュールと整合され、オクタメチルトリシロキサン、トリス(ノニルフェニル)ホスファイト(TNPP)、その他の接着剤原料が規制強化に直面する可能性が高まっています。認可経路には分析試験、SCIPへの提出、サンセット日の適用除外申請が伴い、これらの負担はSMEに最も重くのしかかります。PFASクラスベースの提案は引き続き協議中であり、数年にわたるコンプライアンス準備が必要です。BASFのEpotalシリーズなどの水性ラミネーションシステムは、コンバーターがリサイクル時のPAAを回避し、2026年8月施行のEU PPWRリサイクル可能性規則に準拠するのに役立ちます。しかし、乾燥炉、湿度管理、溶剤回収設備への設備投資は、既存の溶剤系ラインを運用するサイトにとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性システムが規制上の優位性を強化

水性化学品は2025年の英国接着剤市場シェアの43.44%を占め、英国の厳格なVOC規制軌道と輸出業者のEU PPWRリサイクル可能性基準を満たす必要性によってその優位性が強化されています。ホットメルト製品は基盤規模では小さいものの、eコマースに連動した英国接着剤市場規模が自動化小包ラインおよび紙製ボイドフィル採用と歩調を合わせて拡大するにつれ、CAGR 6.26%で成長軌道にあります。

溶剤系製品はコンプライアンスコストの上昇とターゲットニッチの縮小に直面していますが、深い基材濡れを必要とする一部のフローリングおよび外装建具用途では依然として選ばれています。反応性ポリウレタンおよびエポキシシステムは複合材およびモジュール建設における構造接合に不可欠であり続けており、BASFとSikaのBaxxodur EC 151硬化剤(VOC排出量90%削減)は低排出反応性グレードへの転換を体現しています。UV硬化ラインは小さなシェアながら、即時硬化とゼロエミッション工場フロアを実現する医療・電子機器組立分野で拡大しています。

樹脂別:アクリルがリードし、VAE/EVAが高成長軌道

アクリルは2025年の英国接着剤市場規模の27.67%を占め、高タック転写テープ、低フォグ自動車内装、UV安定ファサード接合における評価が高いです。酢酸ビニル・エチレン系は、フレキシブル包装コンバーターが低VOC・可塑剤耐性の接合を必要とするモノマテリアルフィルムへ転換するにつれ、CAGR 6.45%で他のすべての樹脂を上回るペースで成長しています。

ポリウレタンはせん断強度と振動減衰が重要な構造接合部を支配し、エポキシは高温航空宇宙および産業組立ニーズに応えています。シアノアクリレートの需要は、H.B. Fullerの2024年の2件の買収によりCEマーク取得の組織シーラントラインが英国近接の生産能力に加わった後、医療分野で増加しています。シリコーン配合は300℃までの高温に耐えるエンジンおよび衛生シーラントに不可欠です。

エンドユーザー産業別:建設の規模対自動車のモメンタム

建築・建設は2025年の市場シェアの43.11%を吸収しており、オフサイトの木材パネル、ボリュメトリック、サンドイッチパネル工場において接着剤が機械的固定具に取って代わっています。住宅改修に連動した英国接着剤市場規模も、パートLおよびPAS 2035アップグレードにおける気密性基準の恩恵を受けています。

自動車需要は規模では小さいものの、2031年までCAGR 6.31%で最も急速に成長するセグメントです。バッテリー電気自動車プラットフォームは、溶接ではなく構造用接着剤に依存する軽量・耐腐食性の複合材モジュールを必要としています。包装は欧州eコマース二次包装の予測成長により、ホットメルトおよびVAEラインが複数シフト生産体制に入ることで、自動車に次ぐ成長を示しています。航空宇宙MRO、木工、フットウェア、ヘルスケアはそれぞれニッチながら安定した需要を生み出しており、医療機器組立は2025年後半にクリーンルーム設備が稼働した後に増加しています。

地理的分析

イングランドは、ウェスト・ミッドランズの自動車工場とサウスイーストの包装ハブを中心とした密集したクラスターを持ち、英国接着剤市場の中核を担っており、それぞれ近隣の配合業者と流通業者がサービスを提供しています。Sikaのウェリン・ガーデン・シティ本社は、工場建設住宅ラインと全国マーチャントチャネルの両方に供給する5拠点の製造フットプリントを統括しています。

スコットランドのセントラル・ベルトはモジュール式木材および再生可能エネルギープロジェクトを活用し、地域デポからハイブリッドシーラントとブチルテープを調達しています。ウェールズはブリジェンドの自動車鋳造とカーディフの航空宇宙MROを組み合わせており、H.B. Fullerが2024年に買収したブチルテープ工場がサポートしています。

EU REACHとの規制収斂により国境を越えたサプライチェーンの乖離リスクが低減される一方、北アイルランドはプロトコルに基づきEUの化学品規則の下に留まっています。英国接着剤・シーラント協会の2026年1月のスキルロードマップは、技術者不足を解消するためにミッドランズとノースウェストの労働力プールを対象とし、SME雇用主向けの見習い制度ナビゲーションツールを提供しています。

競合環境

英国接着剤市場は中程度の集中度を示しています。Hodgson SealantsやBAL Adhesivesなどの国内専門業者は技術研修とインストーラー保証によってシェアを守り、一方で新興企業はリサイクルのためにオンコマンドで溶解するクローズドループのバイオベースレシピを追求しています。AI駆動の配合ラボ、ロボット分注試験、バッテリーパックの再生可能性を目的とした予測的剥離シミュレーションへの投資が流入しています。

英国接着剤産業のリーダー企業

Arkema Group

Beardow Adams

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:カスタム接着剤ソリューションのプロバイダーであるAPPLIED Adhesivesは、英国を拠点とする接着剤技術企業Interlock Adhesivesの買収を発表しました。この買収はAPPLIED Adhesivesにとって重要なマイルストーンであり、同社の英国市場への参入を確立するものです。

- 2025年2月:英国を拠点とするホットメルト接着剤技術のグローバルプレーヤーであるPower Adhesivesは、産業用途向けの新しいバルク接着剤シリーズを発売しました。

英国接着剤市場レポートの調査範囲

接着剤(グルーおよびペーストを含む)は、2つの表面を接合し、その分離を防ぎます。液体、ペースト、テープなどの形態で提供されるこれらの物質は、木材、金属、皮膚などの材料に付着できる粘着性によって定義されます。

英国接着剤市場は、技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模と予測は金額(USD)ベースで提供されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に100%固形配合であり、熱可塑性ポリマーをベースとしています。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高い気流を必要としません。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において用いられます。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水性塗料、接着剤、ワニスの製造によく使用され、水がポリマーとともに残り、液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な一回使用プラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム