カタール決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

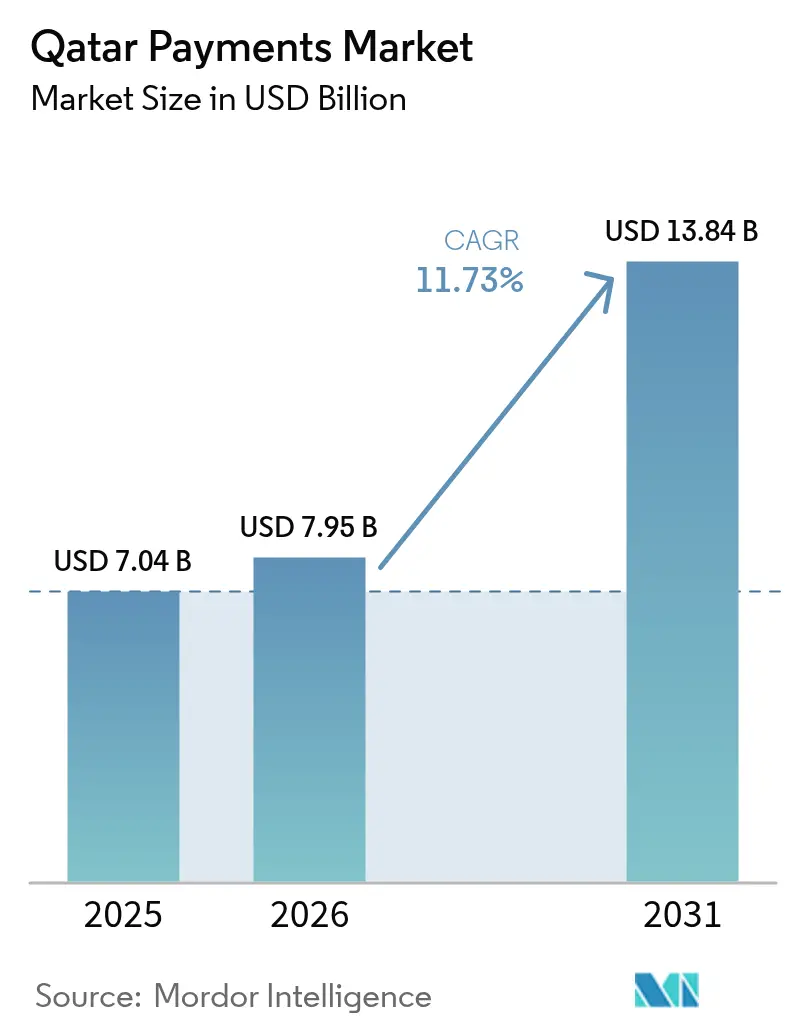

| 基準年の市場規模 (2025) | 7.04 十億米ドル |

| 市場規模 (2026) | 7.95 十億米ドル |

| 市場規模 (2031) | 13.84 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

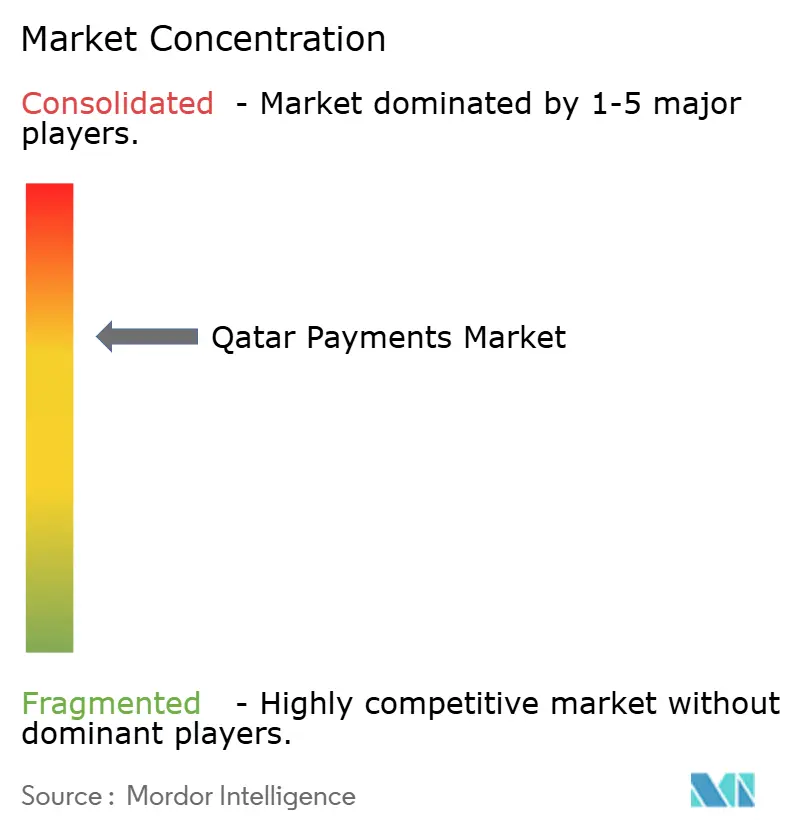

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール決済市場分析

カタール決済市場規模は、2025年の70億4,000万米ドルおよび2026年の79億5,000万米ドルから、2031年までに138億4,000万米ドルへと拡大する見込みであり、2026年から2031年の間に年平均成長率11.73%を記録すると予測されます。政府主導のインスタント決済インフラ、FIFA 2022のインフラ遺産、およびモバイルウォレットの迅速なライセンス付与により、10年分のデジタル化がわずか3年に凝縮され、国全体の取引スタックが再構築されました。企業財務部門はほぼ一夜にしてリアルタイムのFawranシステムを採用したため、高額の企業間取引がカードネットワークを迂回するようになった一方、消費者向け加盟店は依然としてインターチェンジベースのインフラに依存しています。2024年末までに非接触型決済の受け入れが店舗内デジタル決済全体の96%に達し、マイクロ加盟店のオンボーディングコストが低下するとともに、現金がインフォーマル取引の末端へと押しやられています。グローバルウォレットおよび通信事業者系ウォレットの並行ライセンス付与により競争が激化し、銀行はイシュアー中心モデルから加盟店アクワイアリングマージンを獲得するプラットフォーム戦略へと転換を迫られています。

主要レポートのポイント

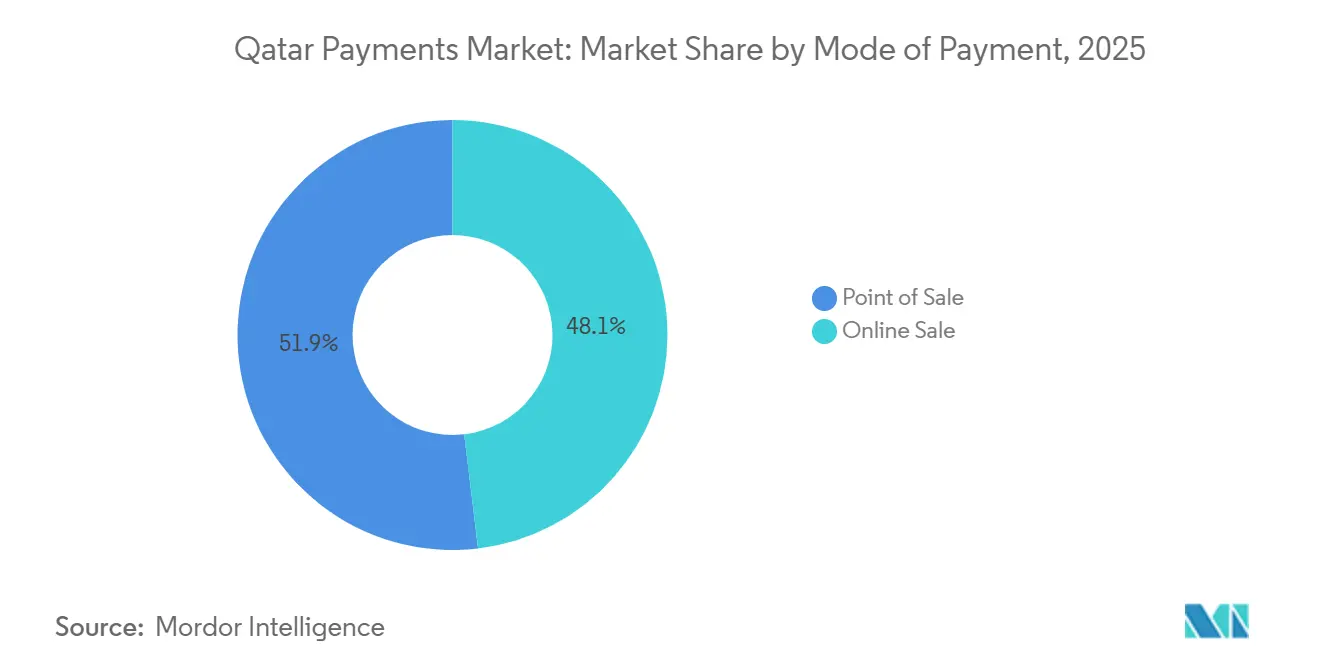

- 決済手段別では、販売時点情報管理取引が2025年のカタール決済市場において51.89%のシェアを占めてトップとなった一方、オンラインチャネルは2031年に向けて年平均成長率13.43%で成長すると予測されます。

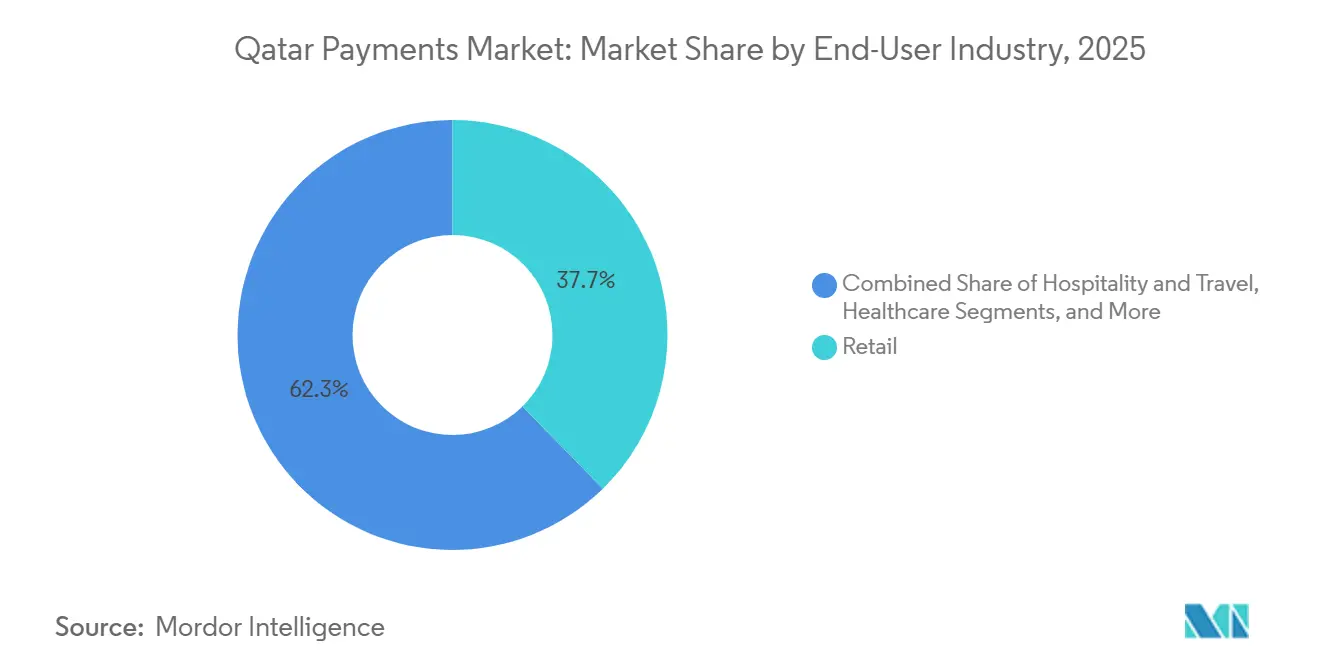

- エンドユーザー産業別では、小売が2025年のカタール決済市場規模の37.67%を占め、ホスピタリティおよび旅行は2031年にかけて年平均成長率12.24%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導による国家決済インフラの近代化 | +3.2% | 全国、ドーハおよびアル・ライヤンで最大 | 中期(2~4年) |

| FIFA 2022の遺産による非接触型加盟店受け入れの加速 | +2.8% | 全国の小売およびホスピタリティ回廊 | 短期(2年以内) |

| 消費者セグメント全体でのモバイルウォレット普及率の急上昇 | +2.5% | 全国、在外居住者の間でより顕著 | 中期(2~4年) |

| カタールモバイル決済システムを通じた金融包摂の推進 | +1.4% | 全国、銀行口座未保有者および銀行サービス不足層に焦点 | 長期(4年以上) |

| インスタント決済インフラの稼働義務化によるA2A決済の促進 | +1.8% | 企業および政府部門 | 短期(2年以内) |

| デジタルリヤル試験運用によるトークン化預金採用の触媒 | +0.6% | ホールセール優先、小売への潜在的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導による国家決済インフラの近代化

2024年10月のFawranの開始により、口座間送金に対する24時間リアルタイム総決済が実現し、わずか9か月でアクティブ口座数324万件にもかかわらず、同インフラは国内決済金額の5分の1を獲得しました。2025年4月に非銀行系アグリゲーターへの国家自動決済システムへの直接フィンテックアクセスが認められ、インドのUPIアーキテクチャを模倣した形でインフラが開放されました。[1]カタール中央銀行、「Fawranインスタント決済システムの開始」、QCB.GOV.QA 2024年12月のデジタルバンクフレームワークにより、1億カタールリヤル(2,744万米ドル)の払込資本金およびデータローカライゼーション規則が義務付けられ、高い参入障壁が設けられたものの、資本力のある地域の挑戦者を引き付けています。PCI-DSSへの準拠および国内処理の義務化により機密データが国内に保持され、規制監督とサイバーセキュリティの優先事項が一致しています。これらの措置が相まって、カタール決済市場はシステムの安全性を損なうことなく、リアルタイムかつオープンアクセスの競争へと向かっています。

FIFA 2022の遺産による非接触型加盟店受け入れの加速

Visaはワールドカップ向けに5,300台の端末を展開し、スタジアム内で89%の非接触型利用率を達成し、日常の商取引にも波及する消費者の期待を形成しました。2024年11月までに、店舗内デジタル決済全体の96%がタップ決済となり、この普及率は多くの欧州のベンチマークを上回っています。Visaのタップ・トゥ・フォンソフトウェアにより、タクシー、宅配、洗車業者での取引量が増加し、マイクロ加盟店のハードウェアコストが削減されました。PopIDとの生体認証パイロットは規制当局の承認待ちの状態にありますが、インフラ投資はすでに実施済みであり、将来の展開における追加コストは限定的です。ワールドカップはこうして受け入れ体制を加盟店の差別化要因ではなく基本要件へと転換させ、カタール決済市場における現金の排除を加速させました。

消費者セグメント全体でのモバイルウォレット普及率の急上昇

登録済み電子ウォレット数は2025年半ばまでに120万件に達し、2025年4月単月だけで17万件の取引を通じて1億6,600万カタールリヤルを処理しました。Apple Pay、Samsung Pay、Google Payは2022年に銀行全体での受け入れを達成し、Ooredoo MoneyとiPayは2025年に通信事業者の本人確認データを活用してライセンスサービスを開始しました。2024年11月のOoredooとPayPalの提携により国内外のネットワークが接続され、2025年9月のUPI受け入れにより70万人のインド人在外居住者のニーズに対応しました。ウォレット取引は2028年までに650億カタールリヤル(178億米ドル)、すなわちデジタル決済金額の34%に達すると予測されており、スピードと組み込み型体験に対する消費者の期待を再形成しています。

カタールモバイル決済システムを通じた金融包摂の推進

ウォレット登録数は人口の43%に相当しますが、利用率はカードおよびFawran送金に遅れをとっており、2025年7月時点で国内決済金額のわずか2%しかプラットフォームを通じて流れていません。Qatar Islamic BankのQIB Liteおよび71%のデジタル口座開設率は、既存の金融機関が手数料割引ではなく簡素化されたインターフェースによって未開拓セグメントを狙っていることを示しています。[2]カタール中央銀行、「小売決済システム」、qcb.gov.qa 本人確認レベルに基づく段階的な電子ウォレット上限は、インドのKYC規則を模倣しており、アクセスとマネーロンダリング防止策のバランスを取っています。課題は登録から活動への転換であり、これがカタール決済市場における持続的な金融包摂の鍵となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における国内QR標準の受け入れの断片化 | -1.5% | 伝統的なスーク(市場)および小規模小売クラスター | 中期(2~4年) |

| サイバーセキュリティおよび不正行為への懸念による消費者信頼の低下 | -1.8% | 全国、データ侵害後に高まる | 短期(2年以内) |

| オープンバンキング規制の遅延によるフィンテックイノベーションの制限 | -1.2% | 全国、サードパーティサービスの制約 | 長期(4年以上) |

| 低額取引ミックスによるインターチェンジマージンの圧縮 | -0.9% | 全国、加盟店アクワイアリングの経済性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業における国内QR標準の受け入れの断片化

Commercial BankのCB Paylinkなど複数の独自QRソリューションにより、加盟店は複数のコードを表示するかアグリゲータープラットフォームに参加することを余儀なくされ、照合の複雑さとコストが増大しています。[3]Commercial Bank of Qatar、「CB Paylink QRソリューション」、CBQ.QA サウジアラビアのmadaやUAEのAaniとは異なり、カタールには単一の相互運用可能なQR義務がなく、ネットワーク効果が希薄なままです。特に伝統的なスークのマイクロ加盟店は、断片化した標準がデジタル受け入れの利点を上回る場合に現金に戻ります。規制当局が相互運用性を強制しない限り、カタール決済市場は大規模小売業者がシームレスなQRを享受する一方で中小企業が遅れをとる二層構造のエコシステムに陥るリスクがあります。

サイバーセキュリティおよび不正行為への懸念による消費者信頼の低下

2024年7月の中央銀行によるATMスキミングへの警告と、Qatar National Bankの2016年のデータ侵害による未解決の評判上の影響が、顧客の不安を高めています。Qatar International Islamic BankにおけるPCI-DSS 4.0認証は進展を示していますが、エコシステムのギャップは依然として存在します。2025年12月にOoredooとVodafone QatarによってSIMスワップ検出のためのGSMAオープンゲートウェイAPIが開始されましたが、採用はサードパーティの統合に依存しています。中東・北アフリカの消費者の33%が不正行為を経験しており、誤った拒否や合成IDによる攻撃はデジタル決済成長の構造的な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:オンライン成長が実店舗支出を上回る

販売時点情報管理取引は2025年のカタール決済市場シェアの51.89%を占め、カタール決済市場規模における店舗内支出の継続的な優位性を示しています。しかしオンラインチャネルは2031年にかけて年平均成長率13.43%で拡大すると予測されており、他のあらゆる決済手段を上回り、物理的な端末の優位性を徐々に侵食しています。カードインフラは2025年半ば時点で月間推定125億カタールリヤル(34億米ドル)の取引量を処理しましたが、デジタルウォレットはeコマースで年間26%、実店舗の販売時点情報管理で21%の成長率で増分トラフィックを獲得しており、トークン化された認証情報への決定的なシフトを示しています。2025年8月のMastercard Gatewayホスト型チェックアウトの展開により、複数のウォレットを統合する技術的負担が解消され、加盟店は単一のダッシュボードからApple Pay、Google Pay、Samsung Payを有効化できるようになりました。タップ・トゥ・フォンソリューションによるハードウェアコストの低下により、以前は現金に依存していたマイクロ加盟店での受け入れが拡大しています。Fawranを通じたリアルタイム決済が普及するにつれ、加盟店は高額請求書に対して口座間決済をますます好むようになり、ロイヤルティ特典がまだ重要な小額の裁量的購入にはカードネットワークを活用しています。

物流会社がラストマイル配送料を削減し、後払い決済オプションがチェックアウト時により目立つようになるにつれ、eコマースの採用が加速しています。企業向けバーチャルカードは現在、調達支出を支え、不正防止機能と企業資源計画プラットフォームにきれいにマッピングされる使い捨て番号を組み合わせています。給与振込で資金調達されたプリペイドカードはより低いインターチェンジを提供し、コスト意識の高い加盟店の需要を満たすとともに、カタールの労働市場を支配する在外居住者労働者にサービスを提供しています。決済サービス規制に基づくエスクロー要件はプリペイド残高を保護し、信用履歴が限られたユーザーの信頼を強化しています。現金利用は四半期ごとにさらに後退しており、2031年までにオンラインチャネルが店舗内取引量に匹敵すると予想され、これはカタール決済市場における銀行、処理業者、代替貸し手の収益プールを塗り替える変曲点となるでしょう。

エンドユーザー産業別:旅行・ホスピタリティが成長曲線をリード

小売は2025年のカタール決済市場規模の37.67%を占めてトップとなり、国のモール中心の消費者文化と高い世帯収入を反映しています。それにもかかわらず、ホスピタリティおよび旅行は2031年にかけて年平均成長率12.24%で拡大すると見込まれており、全産業の中で最も速いペースであり、ハマド国際空港の地域トランジットハブとしての地位と、エネルギー部門のビジネス旅行者の安定した流入に支えられています。ホテル、航空会社、旅行代理店は、国際的なゲストがクレジットカードの利息を負担することなく高額購入を分割できるよう、デジタルウォレットと分割払いソリューションを急速に統合しています。例えばQatar Airwaysは、モバイルファーストの顧客の摩擦を排除するため、予約フローにウォレット決済を直接組み込んでいます。小売業者は、実店舗とアプリ全体でロイヤルティポイントと決済トークンを同期させるオムニチャネル戦略で対応し、純粋なeコマース競合他社からシェアを守りながら一貫した体験を確保しています。

ヘルスケアは、雇用主負担の保険が依然として大部分の流れを企業間決済に向けているため、デジタル決済者としては遅れをとっていますが、遠隔医療の自己負担額が消費者をインスタントウォレット決済へと誘導しています。公共料金および政府機関は、月次請求書に掲載されたFawran QRコードの助けを借りて、現金窓口から口座振替への移行を続けています。エンターテインメントおよびデジタルコンテンツは絶対値では依然ニッチですが、ストリーミングプラットフォームやゲームパブリッシャーがアラビア語インターフェースをローカライズし、マイクロ取引を通信課金にバンドルするにつれ、高い二桁成長を実現しています。QIBマーケットプレイスなどの組み込み型金融パイロットにより、加盟店はホームインプルーブメントなどの専門分野に販売時点情報管理ファイナンスを組み込むことができ、従来の小売の境界を断片化し、対応可能なウォレットシェアを拡大しています。これらの変化を総合すると、小売が今日のカタール決済市場シェアの最大部分を維持している一方で、ホスピタリティの急成長が予測期間にわたって製品設計、リスクモデル、パートナーアライアンスを再形成することが示唆されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドーハとアル・ライヤンが取引金額の大部分を占めており、人口密度の高さ、小売集積度の高さ、および企業本社の所在地を反映しています。ドーハ中心部の非接触型普及率は98%を超えている一方、アル・コールやアル・ワクラなどの二次都市は2025年末時点で約10ポイント遅れています。遠隔地の自治体における政府主導のキオスクプログラムは、このギャップを縮小することを目指しており、公共料金支払いのためのFawran QRコードをバンドルして、農村部のセグメントがカタール決済市場の拡大から取り残されないようにしています。

FIFA 2022のスタジアムゾーンは、生体認証およびトークン化決済の生きた実験室であり続けています。2025年半ば以降、ルサイルおよびエデュケーションシティ地区内の加盟店は、残存する観光客トラフィックとプロモーションキャンペーンに支えられ、全国平均より5ポイント高いウォレットシェアを報告しています。ハマド港周辺の沿岸自由貿易ゾーンでは、物流会社が通関ワークフローにFawran APIを組み込むにつれ、企業間インスタント決済の採用が増加しており、リアルタイム決済に対する企業需要を強化しています。

国境を越えた回廊が地理的パターンに影響を与えています。サウジアラビアへの近接性により、アブ・サムラ越境地点を通じた日帰り小売支出が促進されており、税関職員がデジタル関税支払いを受け入れるようになりました。これは湾岸地域で初めてのことです。インド人在外居住者はオールドドーハとアル・ワクラに集中しており、UPI受け入れは開始以来これらの地区での加盟店取引量を二桁台で押し上げており、相互運用性の取り組みがカタール決済市場内の地域的な決済地形を変えうることを示しています。

競争環境

上位5行の国内銀行がイシュアリングおよびアクワイアリング取引量の約70%を占めており、中程度の集中度を示しています。しかし戦略的な動きがバランスを変えつつあります。Qatar National BankのMastercard Gatewayホスト型チェックアウトは、データ管理義務に違反することなくフィンテックの先行優位を縮小し、銀行をサービスアグリゲーターとして位置付けています。通信事業者系ウォレットは加入者データベースを本人確認の自動化に活用し、インターチェンジ経済が薄い小額の日常支出において銀行に挑戦しています。

Network International、ACI Worldwide、Fiservはホワイトラベル処理の提供で競合していますが、データローカライゼーション規則により国内でのインフラホスティングが義務付けられ、運営コストが増大しています。断片化したQR標準が勝者総取りの結果を妨げている一方、カタール中央銀行とカタール金融センターの二重規制により、ニッチプレーヤーが越境サービスのためにより緩やかなフリーゾーン監督を活用することが可能となっています。技術的差別化は現在、組み込み型API、生体認証、AIによる不正防止に依存しており、既存の金融機関がカタール決済市場でのシェアを革新するか譲渡するかを迫られるチェスボードを形成しています。

合併は依然として少ないものの、パートナーシップは急増しています。Visaの分割払いソリューション、企業向けバーチャルカード、SWIFT gpiトラッカー、SIMスワップ不正APIはいずれも、既存の金融機関が能力のギャップを迅速に埋めるために買収よりもアライアンスを好むことを示しています。2024年12月のデジタルバンク規則集は将来のグリーンフィールド参入者を予告していますが、資本要件とガバナンスチェックにより、資本力のある挑戦者のみが基準をクリアできることが保証されています。

カタール決済産業のリーダー企業

Qatar National Bank

Doha Bank

CashU

Commercial Bank of Qatar

PayPal Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ACI WorldwideがeコマースコネクターのOverviewを公開し、PayPalがカタールのウェブ加盟店に広く利用可能な唯一のウォレットコネクターであることを示しました。

- 2025年12月:Ooredoo QatarとVodafone Qatarが共同でGSMAオープンゲートウェイAPIを開始し、決済アプリ向けに番号確認およびSIMスワップ検出を提供しました。

- 2025年9月:Qatar National Bankがインド国家決済公社と提携し、カタール全国の加盟店にUPI受け入れを導入しました。

- 2025年8月:Qatar National BankがMastercard Gatewayホスト型チェックアウトを展開し、加盟店が数時間以内に複数のウォレットを自動有効化できるようにしました。

カタール決済市場レポートの調査範囲

カタール決済市場レポートは、決済手段別(販売時点情報管理 - デビットカード、クレジットカード、銀行融資プリペイドカードを含むカード決済、モバイルウォレットを含むデジタルウォレット、その他の販売時点情報管理;オンライン販売 - デビットカード、クレジットカード、銀行融資プリペイドカードを含むカード決済、デジタルウォレット、代金引換、銀行振込、後払い決済を含むその他のオンライン販売)、インタラクションチャネル別(販売時点情報管理、eコマースおよびモバイルコマース)、取引タイプ別(個人間、消費者対企業、企業間、送金および越境取引)、エンドユーザー産業別(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公共料金、その他のエンドユーザー産業)にセグメント化されています。市場予測は米ドルの金額ベースで提供されます。

| 販売時点情報管理別 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売別 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払い決済を含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公共料金 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理別 | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理 | |||

| オンライン販売別 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払い決済を含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| ヘルスケア | |||

| ホスピタリティおよび旅行 | |||

| 政府および公共料金 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

カタール決済市場の2026年の金額はいくらですか?

カタール決済市場は2026年に79億5,000万米ドルに達すると予想されています。

2028年までにカタールのデジタルウォレットはどのくらい成長しますか?

ウォレット取引は2028年までに650億カタールリヤル(178億米ドル)に達すると予測されており、年間成長率26%を反映しています。

2031年にかけて最も高い成長を示すセグメントはどれですか?

ホスピタリティおよび旅行決済は年平均成長率12.24%で拡大すると予測されており、エンドユーザー産業の中で最も速い成長率です。

2025年における販売時点情報管理決済のシェアはどのくらいでしたか?

販売時点情報管理取引は2025年の総決済金額の51.89%を占めました。

Fawranが企業決済にとって重要な理由は何ですか?

Fawranは24時間のインスタント口座間決済を提供し、企業がリアルタイムでサプライヤーへの支払いや給与の支払いを行うことを可能にします。

最終更新日: