トルコプレハブ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

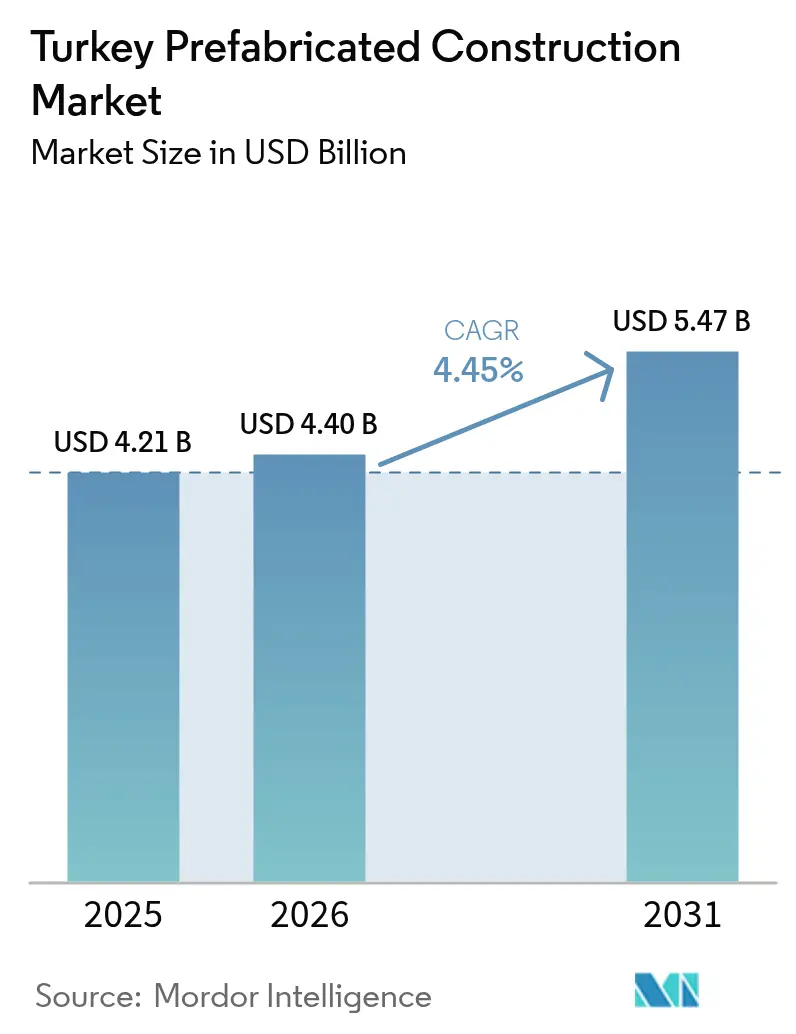

| 基準年の市場規模 (2025) | 4.21 十億米ドル |

| 市場規模 (2026) | 4.4 十億米ドル |

| 市場規模 (2031) | 5.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコプレハブ建設市場分析

トルコプレハブ建設市場は2025年に42.1億米ドルと評価され、2026年の44億米ドルから2031年には54.7億米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.45%となっています。地震後の復興義務、より厳格なTBEC-2018耐震規則、および2年以内に45万3,000戸の代替住宅を供給するという国家公約が近期需要を下支えしています。開発業者はまた、2025年4月のTS 825の施行にも直面しており、これによりトルコの気候区分が4区から6区に拡大され、断熱基準が引き上げられることで、現場労働のボトルネックを解消する工場断熱パネルシステムへの移行が促進されています。コンクリートが構造的な選択肢として依然として主流ですが、新しい木材規則、エネルギー効率化インセンティブ、EUに近い供給チェーンのニーズにより、スチールフレームおよびモジュラーソリューションへの参入余地が広がっています。コスト管理は依然として重要な課題であり、50%の政策金利、2021年以降の三桁に及ぶリラの下落、3年間で5倍に膨らんだ建設コスト指数を背景に、ハードカレンシー建て輸出案件を抱えるゼネコンが国内再建パイプラインへとシフトしています。

主要レポートのポイント

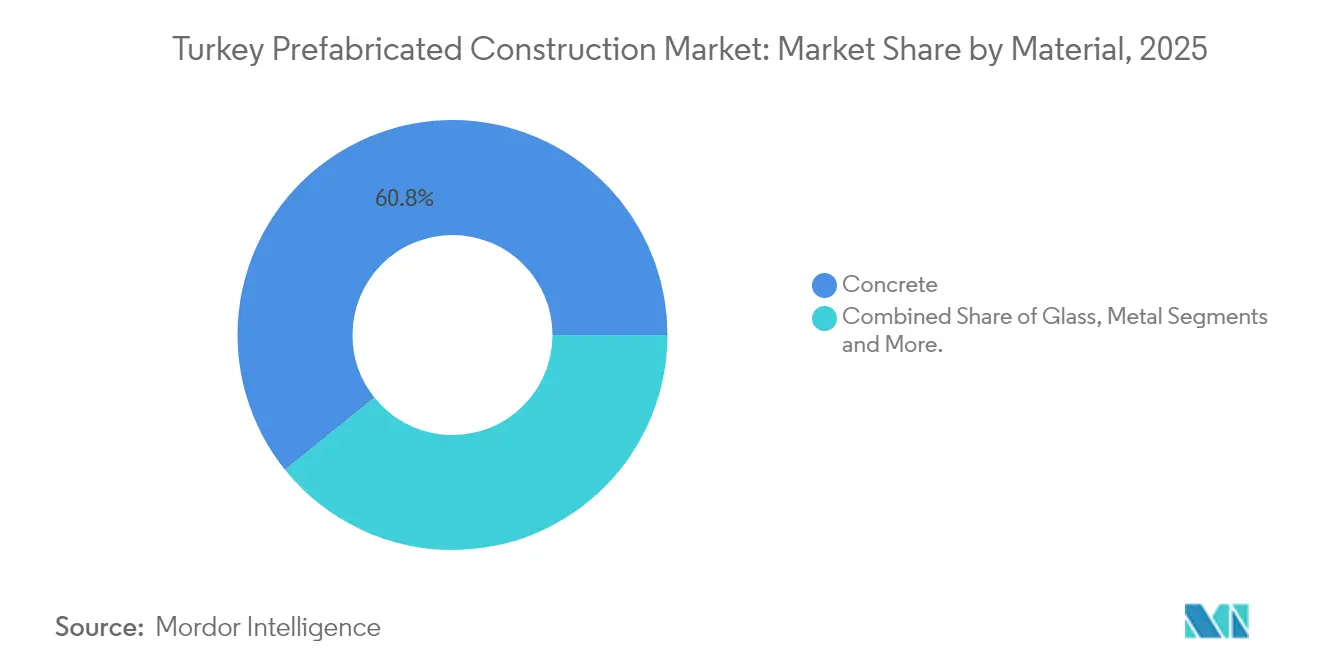

- 材料別では、コンクリートが2025年のトルコプレハブ建設市場シェアの60.78%を占め、木材は2031年までのCAGR 5.02%で拡大する見込みです。

- 用途別では、住宅用途が2025年のトルコプレハブ建設市場規模の44.35%を占め、軍事・災害救援需要が牽引する「その他」セグメントが2031年までのCAGR 5.37%で拡大しています。

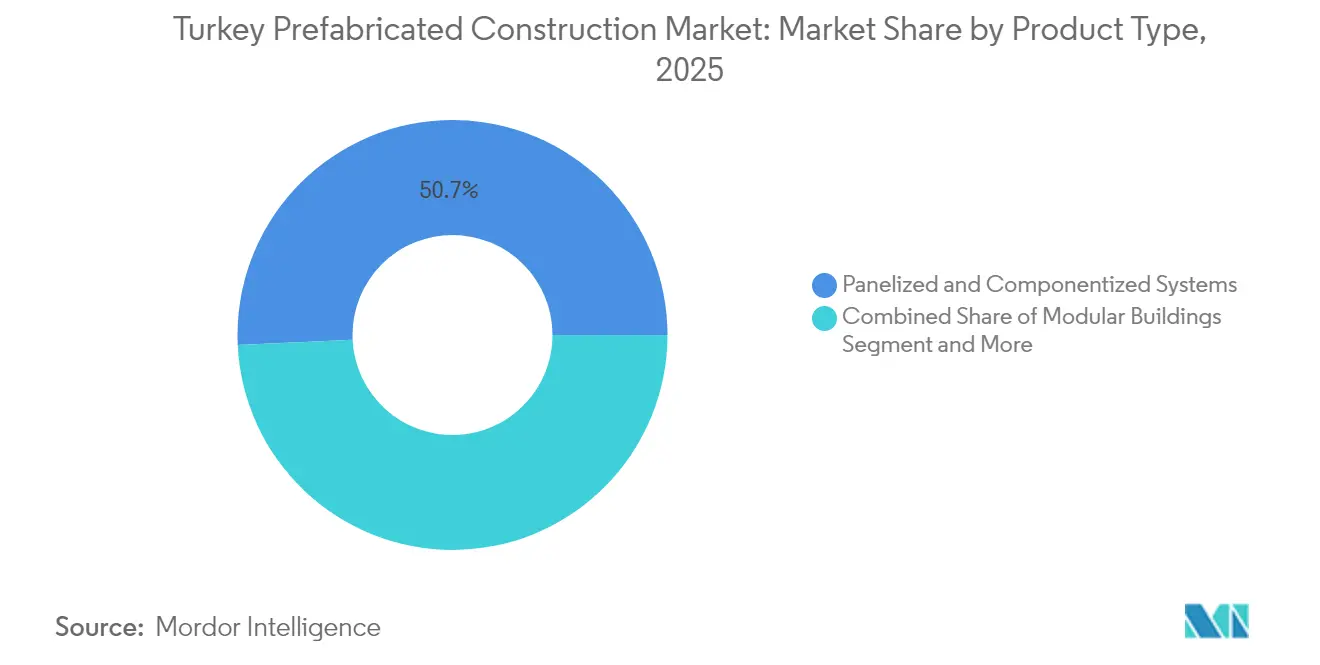

- 製品タイプ別では、パネル化システムが2025年のトルコプレハブ建設市場シェアの50.74%を占め、モジュラーユニットは2031年までのCAGR 5.74%で成長すると予測されています。

- 地域別では、イスタンブールが2025年の総需要の36.28%を生み出しましたが、イズミルが2026年〜2031年にかけてCAGR 5.86%で最も急速な成長を見せると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコプレハブ建設市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGRに対する影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| TBEC-2018に基づく耐震 復興 | +1.2% | 地震被害を受けた 11州 | 短期 (2年以内) |

| 手頃な住宅供給 と都市化の推進 | +0.9% | イスタンブール、 アンカラ、イズミル、全国の都市部 | 中期 (2〜4年) |

| EUに近い 製造・物流の拡大 | +0.7% | マルマラ地方 とエーゲ地方、18の自由貿易区 | 中期 (2〜4年) |

| 公共施設の 迅速な供給 | +0.6% | 地方の診療所、学校、 軍事基地に重点を置く全国規模 | 短期 (2年以内) |

| エネルギー効率化の 改善と輸出機会の開拓 | +0.8% | 全国規模; EUおよびMENAの輸出回廊 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

TBEC-2018に基づく耐震復興

トルコの2023年の地震により68万戸の住宅が損壊し、工場建設システムを優先とした440億米ドルの復興計画が始動しました。TBEC-2018は、プレキャストコンクリート、スチール、木材に対して現場打ち工法とは異なる靭性およびR係数を割り当てることで、プレハブ工法を正式に認定しています。建物の骨組み組立を数週間短縮したゼネコンがTOKİの区画や自治体の学校入札を勝ち取る一方、世界銀行のSREEPパイロットプログラムでは、改修されたプレハブパネルが改修工期を半分に短縮できることが示されています。2027年までの完工に連動した州税制優遇措置がプロジェクト期間を圧縮し、緊急性を高めています。材料ヘッジとスケーラブルな物流を確保したサプライヤーが、この集中的な需要の高まりを取り込む好位置につけています。

手頃な住宅供給と都市化の推進

TOKİは2003年以来106万戸以上の社会住宅を供給し、パネル化工法およびトンネル型枠工法を公共調達に組み込んできました[1]トルコ住宅開発局、「TOKİプログラム」、toki.gov.tr。イスタンブールの都市再生補助金である1戸あたり6万5,000ユーロ(7万1,500米ドル)が、低所得世帯を軽量スチール・サンドイッチパネルソリューションに適した標準フロアプランへと誘導しています。EYは建設収益が2024年の610億ユーロ(671億米ドル)から2027年には最大770億ユーロ(847億米ドル)に増加すると予測していますが、41〜43%の住宅ローン金利が購入者に対してより狭い間取りを好む圧力をかけています。プレハブ工法のコストと工期の優位性が住宅取得のしやすさのギャップを埋める助けとなっています。ただし、中層セグメントにおけるコンクリートの高級なイメージが依然として普及を抑制しており、プレハブサプライヤーは民間デベロッパーを取り込むためにデザインの幅を広げる必要があることを示しています。

EUに近い製造・物流の拡大

トルコの2024〜2028年FDI計画は、迅速な建設が必要な工場、寮、オフィスを必要とする自動車、電子機器、グリーンエネルギー工場を優先し、世界の資本流入の1.5%を目標としています。Karmodが39日間で建設した3,388 m²のハタイキャンプは、輸出志向の工業地帯が求めるスケジュール短縮能力を示しています。2025年物流予算の55%を占める鉄道整備がイズミットおよびテキルダー港付近に倉庫クラスターを生み出しています。プレハブスチールフレームと断熱パネルがこれらのプロジェクトで主流となっているのは、1四半期以内に竣工できるためであり、これが外国テナントにとって重要な指標となっています。体積型ユニットにバンドルされた専用電力モジュールとPV対応屋根が、気候配慮型FDI投資家にとってさらに魅力的な提案価値を高めています。

公共施設の迅速な供給

AFADが2023年の地震後に1万戸のコンテナ住宅を展開したことで、事前承認された防火・耐震証明書を持つ標準設計を優先するオフ予算の緊急調達のひな形が確立されました。1,038床のエラズー病院(4億4,700万米ドルのMIGA保証付き)などの医療PPPは、工期リスクを軽減するためにモジュラー現場宿泊施設をますます義務付けています。防衛基地の近代化とNATOインフラの刷新により体積型兵舎への安定した需要が生まれていますが、厳格なセキュリティクリアランスによりDorceやTepeなどの既存企業への参入が制限されています。「その他」の用途セグメントが5.49%で成長していることは、中断や資本拘束を最小化する迅速かつ可逆的な構造への世俗的なシフトを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRに対する影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 通貨 変動と高インフレ | -0.5% | 全国規模、 指数連動していない国内契約では特に深刻 | 短期 (2年以内) |

| 組積造への 選好と断片化した許認可 | -0.3% | 中規模都市および 農村地域でより顕著 | 中期 (2〜4年) |

| 品質基準の 不均一と限られた大規模プレイヤー | -0.2% | 大量・反復的な生産量を必要とする セグメント(大量住宅、工業) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨変動と高インフレ

生産者物価インフレは2024年5月に前年同月比57.68%を記録し、建設コスト指数は2021年以来5倍に膨らみ、固定価格プレハブのマージンを侵食しています[2]トルコ統計局、「生産者物価指数」、tuik.gov.tr。輸入されたCNCライン、断熱コア、接着剤はユーロ建てで請求されるため、リラが下落するたびに損益分岐点が上昇します。50%の政策金利は運転資金コストを引き上げ、中小企業の工事代金支払いサイクルを遅延させています。Dorceのような輸出志向企業はハードカレンシー契約で自然にヘッジしていますが、純粋な国内事業者はTOKİの入札から撤退するか、極めて薄い利益幅を受け入れるかの選択を迫られています。この経営圧迫が、2025年に中堅スチールフレームメーカー間での統合協議を加速させた要因となっています。

品質基準の不均一と限られた大規模プレイヤー

一部の大手企業を除き、トルコのプレハブ工場の多くは1万m²未満の施設で手動溶接とISO 9001認証のみを取得した状態で操業しています。国内品質マークが存在しないことが、監査追跡可能性を要求する海外デベロッパーの参入を阻んでいます。TepeとENKAはロボットラインとBIM統合品質保証を採用し、大規模病院や石油化学プラントの案件を獲得しています。中小企業は価格競争力を武器にしていますが、許容誤差から外れることで高コストの現場手直しが生じることがあり、購入者の懐疑心を強めています。2026年に向けて政府支援の試験ラボが設置される予定であり、格差は縮小するかもしれませんが、規模が追いつくまでは信頼性への懸念が市場シェア拡大の上限となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:コンクリートがリードを維持しながら木材が加速

コンクリートは2025年のトルコプレハブ建設市場シェアの60.78%を占め、TOKİのトンネル型枠とプレキャストホローコアスラブへの依存によって支えられています。Yapı Merkeziのパネルトン®システムは280万m²の納品済みスラブを誇り、公共部門との深い結びつきを示しています。デベロッパーはコンクリートを防火性と遮音性の面から選択しており、国内の鉄筋供給がコストを為替変動から守っています。しかし、TS 825の断熱規則により外壁クラッディングの厚みが増すことで、断熱スチールパネルと比較してコンクリートの工期がわずかに長くなっています。

TABYを通じた木材の規制上の突破口により、木材は2031年までのCAGR 5.02%で最も成長が早い材料として位置づけられています。地域産の黒松と杉を使用した直交集成材(CLT)が耐震・防火試験に合格しており、合計5万1,800m²のUNDPパイロットプロジェクトがコストモデルを検証する予定です。TeknoWoodはすでにアンタルヤで輸出向けに長さ22 mのCLTパネルをプレスしており、チャナッカレの低層学校向けの国内受注も生まれています。木造構造の保険料率はコンクリートより10〜15ベーシスポイント高いものの、トルコが導入予定のETS(排出権取引制度)のもとでのカーボンクレジットの収益化がその差をさらに縮小させる可能性があります。

注記: 個別セグメントのシェアはレポート購入時にすべてご確認いただけます

用途別:住宅が主導、「その他」がペースを上げる

住宅は2025年収益の44.35%を維持し、イスタンブールの1戸あたり6万5,000ユーロ(7万1,500米ドル)のインセンティブが都市再生マンションを下支えしました。軽量スチール製農村住宅とトンネル型枠中層ビルが41万7,000戸の地震復興バックログを満たし、パネル製造ラインをほぼフル稼働に維持しています。しかし、41〜43%の住宅ローン金利が初回購入者の意思決定を遅らせており、デベロッパーはトルコプレハブ建設市場に適した反復可能なレイアウトの小規模ユニットの先行販売へと傾いています。

「その他」セグメント(軍事、災害救援、現場インフラ)はCAGR 5.37%で最も急速な成長を見せます。AFADが地震後3週間以内に体積型ユニットを動員できることを証明した1万戸の仮設コンテナがその先例となりました。各省庁は今や同様の仕様を兵舎や農村診療所の入札に組み込んでおり、住宅サイクルが冷え込んでもモジュラーヤードのベースラインスループットを保証しています。コンテナフットプリント内に統合した水処理・PVキットを提供できるサプライヤーがライフサイクル価値で差別化を図っています。

製品タイプ別:パネル化が過半数を維持、モジュラーが急伸

パネル化システムは2025年のトルコプレハブ建設市場規模の50.74%を供給しており、TOKİの標準化されたブロックデザインに合わせたサンドイッチパネル壁とプレストレストスラブによって支えられています。アンカラとサカリアの工場は月間16万m²のパネルを生産し、毎夜9つの州にフラットパック輸送しています。その優位性は、軽クレーンのみを必要とするトラック最適化物流と地域の組立技術にあります。

しかし、モジュラービルディングは医療PPPと自由貿易区域工場が収益化までの時間を重視することから、2031年までのCAGR 5.74%が見込まれています。Karmodのハタイキャンプは39日間で建設され、土木工事を30%削減し、天候による作業中断をゼロにしました。投資家は今や早期の賃料収入開始をIRRに織り込み、10〜15%高い初期モジュールコストを相殺しています。2024年12月に公表された防火規則により断熱材とスプリンクラーの間隔が明確化され、より高いモジュラースタックに対する自治体の承認が円滑化されています。

注記: 個別セグメントのシェアはレポート購入時にすべてご確認いただけます

地域分析

イスタンブールは2025年需要の36.28%を生み出し、130万m²(1,400万平方フィート)のイスタンブール金融センターと耐震補強マンションの安定したパイプラインに支えられています。この大都市はトルコのオフィス吸収量の4分の3を集中させており、ゲブゼの大型製造ヤードが継続的にシフトを稼働させています。高地価が低層木造の試みを抑制している一方、体積型バスルームポッドとMEPライザーが超高層ビルのスケジュールを数週間短縮し、都市における プレハブの価値提案を強化しています。

イズミルはTOKİの5,061戸がセフェリヒサル地震の損失を補い、港湾都市が物流へとシフトする中、最速のCAGR 5.86%の見通しを示しています。軽量スチールフレームがバイラクルーの7フェーズ再建を24ヶ月から12ヶ月に短縮したことは、地元ゼネコンが今やベンチマークとする実績となっています。イズミルの4万8,000m²のCLT・スチール施設はイタリアとギリシャへの供給を目的にユーロコード認証取得を目指していますが、CEラベルが普及するまでは国内住宅が生産を下支えすることになります。

大都市3都市の外では、アンカラと11州からなる「トルコその他地域」ブロックが2027年までの地震復興に充てられた440億米ドルを活用しています。税制優遇措置と迅速な許可取得がビッドサイクルを圧縮し、ガジアンテップの中小企業パネル工場が大都市の競合なしに公共寮案件を受注できるようになっています。インセンティブが終了すれば需要は正常化するかもしれませんが、オフサイト組立の文化は定着し、地域の安定した生産量を支え続ける可能性が高いでしょう。

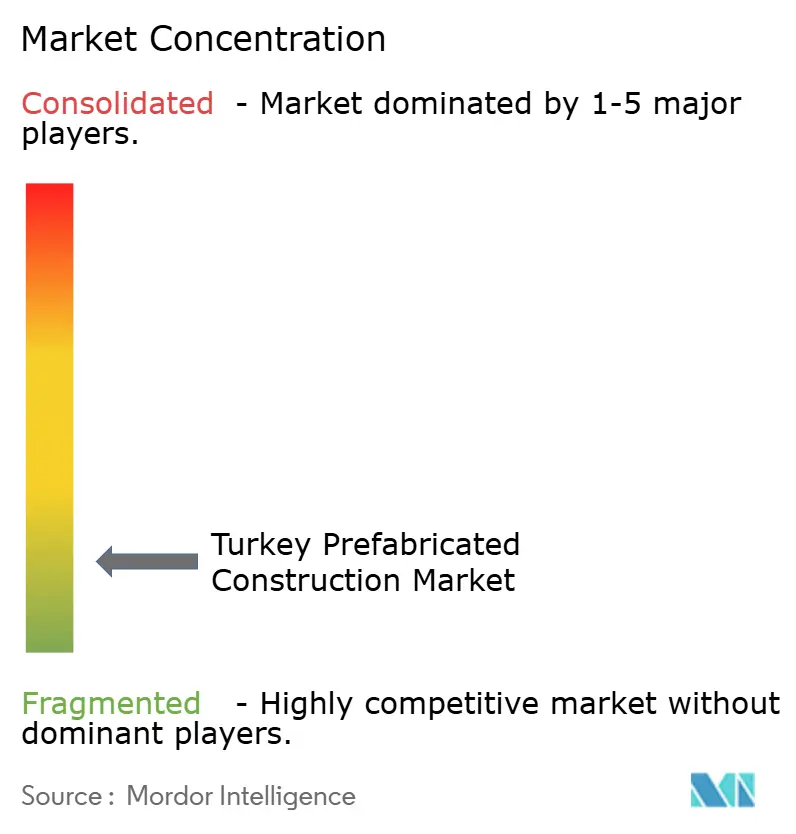

競争環境

トルコのプレハブ建設市場は依然として断片化しており、Dorceの10万m²のアンカラコンプレックスでさえ国内収益の10%未満しか占めていません。競争のダイナミクスは輸出ヘッジを軸に展開されており、Vefaが120カ国に輸出し、TepeはBilkent Holdingの調達力を活用しています。CNCプレートライン、ロボット溶接機、BIM連携品質保証を採用した企業が、トレーサビリティとCEマークが必須となるEU向け反復案件での優位性を確立しています。

2024〜2025年の戦略的な動きは垂直統合とグリーン認証に焦点を当てています。Master Builders SolutionsがMBT Techの51%の持ち分を取得し、パネル工場向けの国内接着剤供給を確保しました。İzocamによるTerrawoolの買収は、TS 825がU値を厳格化するタイミングで断熱材の品揃えを拡大しています。DörceのISO 14064取得経路とGlobalABCとの連携がドイツおよびガルフ湾岸地域でのカーボン意識の高い入札獲得を支援し、ENKAのÇimtaşはロボット溶接セルを使用して年間10万5,000トンの輸出用スチールモジュールを生産しています。

しかし、品質格差が二極化した市場を生み出しています。ISO 9001を超えるサードパーティの溶接・防火証明書を持つ工場はほんの一握りであり、大規模プロジェクトは上位5社のサプライヤーへと集中しています。中堅ワークショップは価格優位性を武器に農村住宅と輸出コンテナオフィスで生き残っていますが、資金調達コストが50%のままであれば能力喪失のリスクがあります。統合に関する議論は、金利が緩和されれば市場がより集中した構造へと傾く可能性を示唆しています。

トルコプレハブ建設業界のリーダー企業

Prefabrik Yapı A.Ş

Karmod Prefabricated Technologies

Module-T

Tepe Prefabrik

Dorce Prefabrik

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:トルコの木材建築規制(TABY)が施行され、CLTおよび軽量フレームシステムが正式に承認され、290ページの技術ガイドが提供されました。

- 2024年12月:Master Builders SolutionsがMBT Techの51%を取得し、プレハブポートフォリオに国内シーラントと防水材を追加しました。

- 2024年10月:İzocamが岩綿メーカーのHis Yalıtımを買収し、TS 825に基づく断熱需要に対応しました。

- 2024年10月:TOKİが軽量スチールフレームを使用してイズミルで地震代替住宅5,061戸を12ヶ月以内に供給しました。

トルコプレハブ建設市場レポートの範囲

プレハブ建設(「プレハブ」とも呼ばれる)とは、現場外で建設され、その後建設現場に運ばれて組み立てられる構造物を指します。工場で製造された部品またはユニットで構成され、建設現場に輸送されて組み立てられます。

本レポートは、トルコプレハブ建設市場の完全な背景分析を提供しており、経済の評価と各部門の経済への貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場のダイナミクス、および地理的トレンドを網羅しています。

トルコのプレハブ建設業界は、材料タイプ別(コンクリート、ガラス、金属、木材、その他の材料タイプ)と用途別(住宅、商業、その他の産業・機関・インフラ用途)にセグメント化されています。本レポートはすべての上記セグメントについて米ドルベースの市場規模を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 住宅 |

| 商業 |

| その他 |

| モジュラービルディング |

| パネル化・コンポーネント化システム |

| その他のプレハブタイプ |

| イスタンブール |

| アンカラ |

| イズミル |

| トルコその他地域 |

| 材料別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュラービルディング |

| パネル化・コンポーネント化システム | |

| その他のプレハブタイプ | |

| 都市別 | イスタンブール |

| アンカラ | |

| イズミル | |

| トルコその他地域 |

レポートで回答される主要な質問

トルコのプレハブ建設においてどの材料がリードしていますか?

コンクリートは2025年に60.78%のシェアを持ちリーダーシップを維持しており、主にプレキャストホローコアとトンネル型枠システムによるものです。

どの用途セグメントが最も急速に拡大していますか?

「その他」カテゴリー(軍事、災害、現場施設をカバー)が緊急住宅とモジュラー診療所によりCAGR 5.37%で成長しています。

イズミルが他都市を上回る成長が期待される理由は何ですか?

セフェリヒサル地震後の復興と港湾中心の物流プロジェクトにより、イズミルは2031年までのCAGR 5.86%の見通しを持っています。

TS 825はプレハブの普及にどのような影響を与えますか?

2025年4月から施行されるより厳格な断熱規則により、従来の建設コストが15〜25%上昇し、デベロッパーが工場断熱パネルとモジュールへと移行しています。

どの企業が輸出を主導していますか?

Dorce、Vefa/Vekon、Tepe PrefabrikがISO認証工場とCE対応モジュールを活用してEUおよびMENAのクライアントに対応し、輸出をリードしています。

最終更新日: