バックアップ電源システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 37.32 十億米ドル |

| 市場規模 (2031) | 49.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバックアップ電源システム市場分析

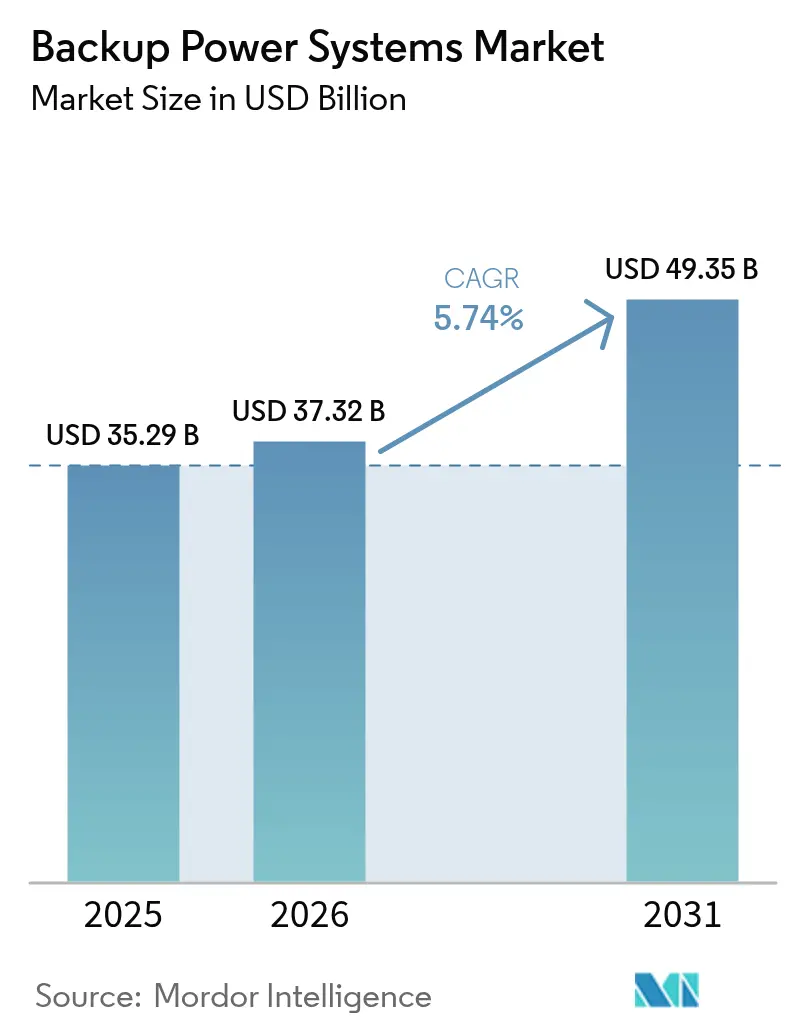

バックアップ電源システム市場規模は2025年に352億9,000万米ドルと評価され、2026年の373億2,000万米ドルから2031年には493億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.74%です。

データセンターの急速な建設、気象要因による停電頻度の増加、製造業における自動化が相まって、需要は上昇軌道を維持しています。ディーゼル発電機は遠隔地および重作業現場の主力として残存していますが、コスト低下と環境規制による技術選択の変化に伴い、バッテリーエネルギー貯蔵システム(BESS)が加速度的に普及しています。501~2,000kVAの中規模ユニットは、そのモジュール設計が商業ビルやエッジ施設のニーズに合致するため、最も広く導入されています。電力会社のピークシェービング料金体系とAI対応予知保全が新たな価値創出の機会をベンダーにもたらす一方、排出規制が市場を都市部のクリーンテック・ソリューションと農村部のディーゼル中心プロジェクトに二分しています。

主要レポートの要点

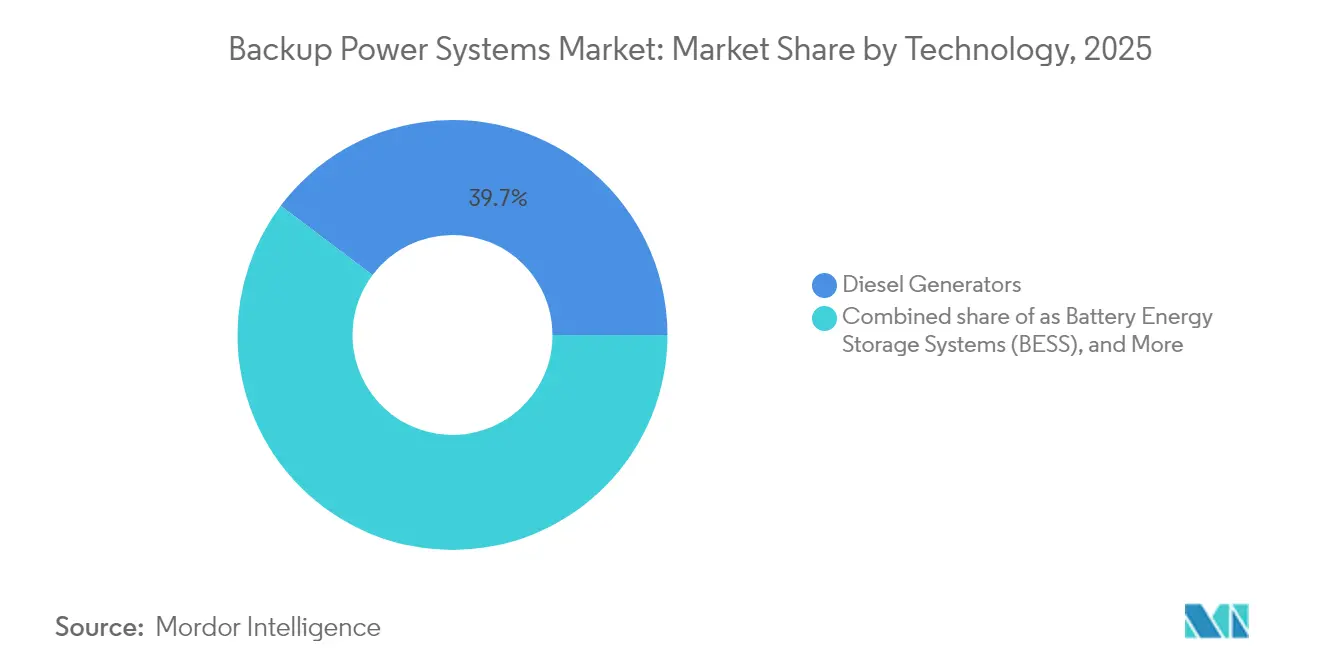

- 技術別では、ディーゼル発電機が2025年に39.74%の収益シェアを占め、BESSは2031年にかけて13.1%のCAGRで拡大する見込みです。

- 出力定格別では、501~2,000kVAセグメントが2025年のバックアップ電源システム市場シェアの31.28%を占め、2031年にかけて7.43%のCAGRで成長する見通しです。

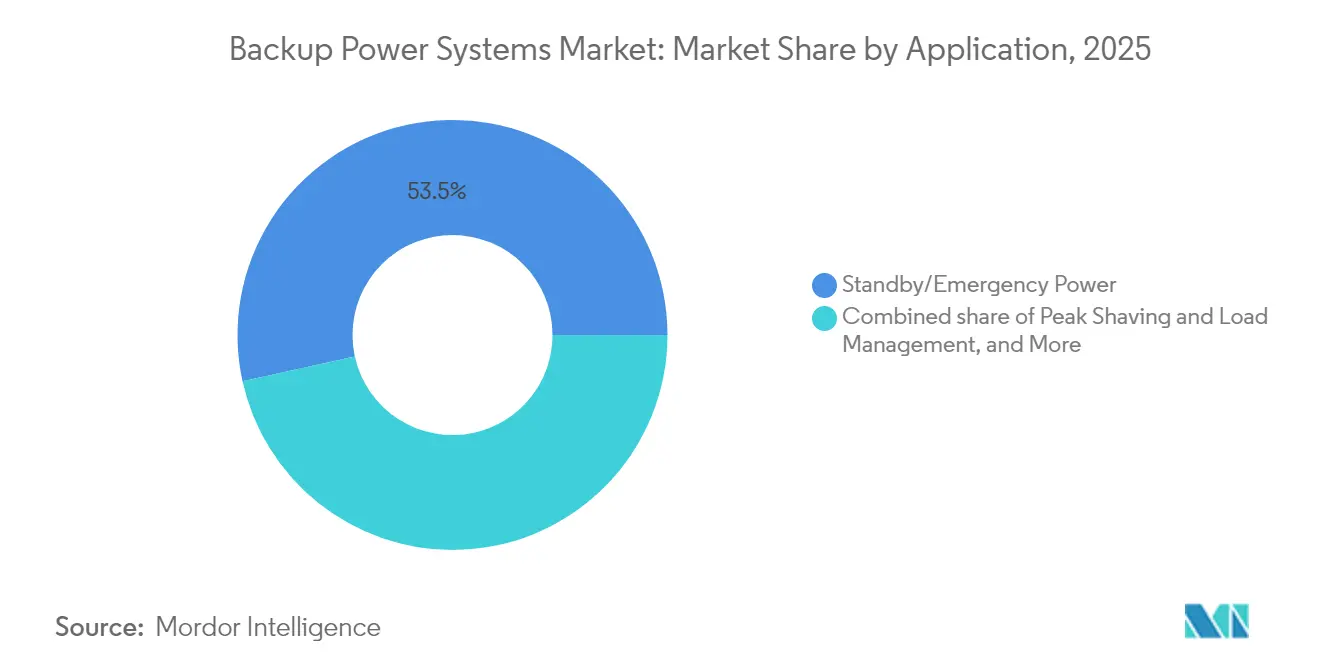

- 用途別では、待機・非常用電源が2025年の需要の53.45%を占め、ピークシェービングおよび負荷管理用途は2031年にかけて8.31%のCAGRで拡大する見込みです。

- エンドユーザー別では、産業・製造施設が2025年に23.22%のシェアで首位を占め、データセンターは予測期間中に10.62%のCAGRという最速の成長率を記録すると予測されています。

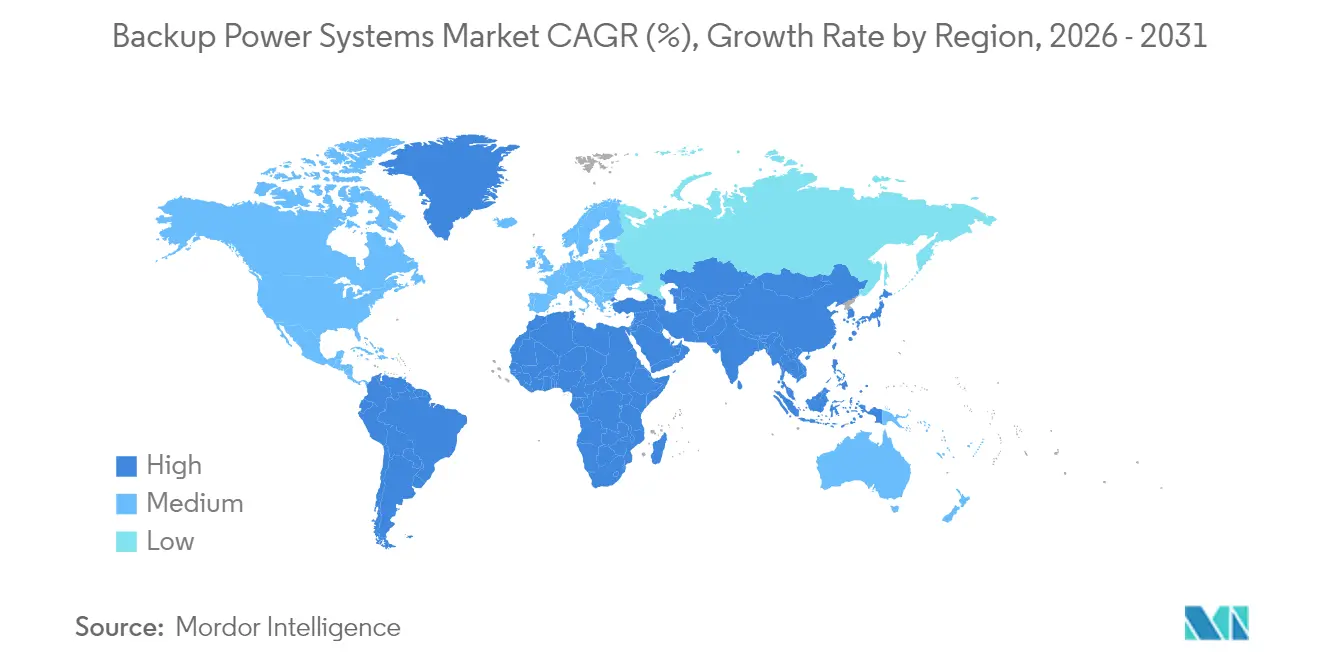

- 地域別では、アジア太平洋地域が2025年の収益の39.12%を占め、中国、インド、日本全体でのデータセンター拡張と自動化投資に牽引されて6.18%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバックアップ電源システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統停電頻度と経済的損失 | +1.20% | 北米およびアジア太平洋 | 中期(2~4年) |

| ハイパースケール・エッジデータセンターの拡大 | +1.80% | グローバル | 長期(4年以上) |

| 24時間365日の自動化産業操業 | +0.90% | アジア太平洋および北米 | 中期(2~4年) |

| 重要施設に対する規制上の義務 | +0.70% | 北米および欧州 | 短期(2年以内) |

| オフグリッドEV急速充電回廊 | +0.40% | 北米および欧州 | 長期(4年以上) |

| AI駆動型予知保全の採用 | +0.30% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統停電頻度と経済的損失

電力会社はより頻繁かつ深刻な気象障害に直面しており、2000年から2023年の間に発生した米国の主要停電の80%は気象関連でした。長時間の停電は、ダウンタイムが1時間あたり10万米ドルを超える場合に特に、企業がバックアップ容量を業務上の保険として捉えるよう促しています。テキサス州では2021年の冬季嵐後にマイクログリッド建設が急増し、プロジェクトコストはMWあたり200万~500万米ドルに達しました。(1)ダラス連邦準備銀行、「冬季嵐後のマイクログリッド投資」、dallasfed.org そのため、投資は複数日にわたる停電を乗り越えられる高容量システムに向かっています。老朽化した系統の近代化は信頼性ニーズに追いついておらず、分散型資産は2030年まで重要なヘッジ手段であり続けます。これらの状況が総合的にバックアップ電源システム市場の成長を牽引しています。

ハイパースケール・エッジデータセンターの拡大

世界のデータセンターの電力需要は、米国だけで2030年までに35GWに達する軌道にあり、ハイパースケーラーがその成長の60%を占めています。単一キャンパスが1GW以上のバックアップ容量を要求するケースも出てきており、従来の施設規模を大幅に上回っています。エッジ展開によりノード数が増加し、それぞれが10ミリ秒未満のレイテンシを保証するために50~500kWの待機電源を必要としています。バッテリーシステムは、静音動作と瞬時切替という特性から、厳格な騒音規制がある都市部で支持を集めています。再生可能エネルギーの電力購入契約が間欠性をもたらし、AIワークロードを保護するためのディーゼル・バッテリーハイブリッドスタックの開発を促進しており、バックアップ電源システム市場の堅調な需要を確固たるものにしています。

24時間365日の自動化産業操業

インダストリー4.0の採用により、ロボット工学、センサー、ジャストインタイム生産フローがダウンタイムのバッファを残さないため、電力障害に対する許容度が低下しています。半導体、製薬、自動車工場では、停電から数分以内に廃棄物として数百万ドルの損失が生じる可能性があります。(2)エナジーテック、「インダストリー4.0と電力品質」、energytech.com そのため、バックアップ設計はほぼ瞬時の切替と長時間の持続を目標としています。スマートファクトリーの設計図には、閉ループ品質管理を維持するためにUPS級の保護を必要とするエッジサーバーが組み込まれています。北米と欧州における製造業の国内回帰がこれらのニーズを増幅させ、バックアップ電源システム市場の安定した成長を確保しています。

重要施設に対する規制上の義務

NFPA 110などの規格は、病院や通信事業者に対して厳格な稼働時間と起動基準を満たすことを義務付けています。米国連邦通信委員会は、指定された火災リスク地域において72時間のバックアップを義務付けており、非裁量的な購入を促進しています。サイバーセキュリティ・インフラセキュリティ庁のガイダンスは冗長性を優先し、デュアルフューエルおよびハイブリッド構成を支持しています。都市部の大気質規制がバッテリーと燃料電池への移行を加速させており、ディーゼル排気が地域の規制に違反するケースが多いためです。これらの規制が総合的に安定した調達を支え、バックアップ電源システム市場規模の見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル燃料コストの変動と高い運用費 | -0.80% | グローバル | 短期(2年以内) |

| 長時間BESSによる代替 | -1.10% | 北米および欧州 | 中期(2~4年) |

| 大規模設置の資本集約性 | -0.60% | グローバル | 中期(2~4年) |

| 都市部の低騒音・超低排出ゾーニング | -0.40% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼル燃料コストの変動と高い運用費

燃料はディーゼル発電機の生涯運用費の最大70%を占め、価格変動が予算の確実性を損ないます。日本データセンター協議会は、長時間の緊急事態において発電機の同時稼働が地域のディーゼルサプライチェーンを圧迫する可能性があると警告しました。(3)データセンターナレッジ、「ストレス下のディーゼルサプライチェーン」、datacenterknowledge.com炭素課税が燃料の納入価格を押し上げ、バッテリーと比較した総所有コストを増大させています。都市中心部の貯蔵規制が現地での保管量を制限することが多く、より頻繁な配送を強いてロジスティクスリスクを高めています。これらの要因がディーゼルの普及を抑制し、バックアップ電源システム市場の成長率を緩和しています。

長時間BESSによる代替

4時間以上のバッテリーシステムは現在1kWhあたり232~293米ドルの範囲に達しており、多くの待機用途においてディーゼルを下回るコストを実現しています。燃料、騒音、排出規制への対応が不要であり、大手テクノロジー企業は公式にこの方向への調達転換を表明しています。世界のBESS容量は150GWに達し、年間40%のコスト低下に支えられています。ディーゼルとバッテリーのハイブリッド設置は依然として増加していますが、新規受注のたびにバックアップ電源システム市場におけるディーゼルのシェアが侵食されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:バッテリーシステムがディーゼル優位との差を縮める

バックアップ電源システム市場規模においてディーゼル発電機は39.74%のシェアを占め、BESSは57億6,000万米ドルを獲得し、2031年にかけて13.1%のCAGRで拡大する見込みです。ディーゼルは根付いた燃料ロジスティクスにより遠隔地の鉱山や重工業において不可欠であり続けていますが、排出規制がデータセンターや医療機関をリチウムイオンおよび新興のナトリウムイオン電池への転換に向かわせています。バックアップ電源システム市場シェアにおいてガス発電機は、天然ガスパイプラインが系統障害時に長時間の稼働を可能にするため、引き続き堅調です。UPSプラットフォームはITラックを数秒から数分間オンラインに保ち、より大型の資産が稼働するまでのギャップを埋めます。太陽光発電、バッテリー、ディーゼルを組み合わせたハイブリッドセットは、孤立型マイクログリッドにおける燃料消費を35%削減し、炭素削減目標を満たしながらプロジェクト経済性を改善します。カリフォルニア州のデータセンターにおける燃料電池パイロットは、水素サプライチェーンが成熟した場合の将来の方向性を示しています。

拡大するサプライヤー基盤がBESSシステムコストを年間8~10%削減しており、2MWh以上の設置がエッジキャンパスの4時間自律目標を達成するようになっています。テクノロジーベンダーはAIコントローラーを組み込んでバッテリーをピークシェービングに活用し、停電イベント以外でも同一ハードウェアを収益化しています。このデュアルバリューモデルが投資収益率を高め、バックアップ電源システム市場全体での採用を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

出力定格別:中規模モジュールが主流採用をリード

501~2,000kVAのユニットが2025年のバックアップ電源システム市場シェアの31.28%を獲得しており、これは中規模データホール、病院、軽工業キャンパスへの適合性によるものです。その7.43%のCAGR見通しは、ポータブル電源ステーションが数時間の重要負荷のみを賄う小規模住宅クラスを上回っています。標準化された1MWブロックにより、オペレーターは1MW単位でスケールアップが可能となり、カスタム設計と比較してエンジニアリングのリードタイムを25%短縮できます。2,000kVA超のパッケージはユーティリティ規模の変電所や石油化学コンプレックスで主流ですが、受注サイクルは不規則で大型プロジェクトの承認に左右されます。

280kVA以下のセグメントは通信タワーや小売店に対応しており、フィールドメンテナンスを抑制するためにリン酸鉄リチウムイオン電池が鉛蓄電池バンクに取って代わっています。ベンダーはリモート診断を統合し、1人の技術者が数百の分散設置を監視できるようにすることで、運用コストを低下させ、バックアップ電源システム市場における量的成長を支援しています。

用途別:ピークシェービングがバックアップを収益資産に転換

待機・非常用電源は、コンプライアンス規則が病院や通信ハブに生命安全電源の設置を義務付けているため、2025年の需要の53.45%を占めました。電力会社の需要料金の上昇(月額1kWあたり20米ドルを超えることもある)が、商業ユーザーにピークを削減し安価なオフピーク電力を蓄積する資産への投資を促しています。この機能が2031年にかけてピークシェービングシステムの8.31%のCAGRを支え、バックアップ電源システムにおける市場シェアを押し上げています。プライム電源セットはオフグリッドの石油・ガス・鉱山サイトに不可欠ですが、燃料コストとESGへの注目が運用上のハードルを高めているため、これらの市場は緩やかな成長にとどまっています。太陽光発電とバッテリーエネルギー貯蔵システムを組み合わせた遠隔マイクログリッドは、発電機のメンテナンス間隔を500時間から1,000時間に延長し、生涯運用費を削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:データセンターが産業の老舗を追い越す勢いで急成長

産業・製造施設は2025年の収益の23.22%を占め、主にディーゼルおよびガスエンジンを使用して自動化ラインを高コストなダウンタイムから守っています。しかし、ハイパースケールデータセンター事業者が複数年の購入契約を締結しており、そのセグメントの10.62%のCAGRを牽引しています。100MWのクラウドキャンパスごとに、専用バックアップ資産に3億米ドル以上の予算が組まれており、エンジンとメガワット規模のBESSに分割されることが多くなっています。医療・通信セクターは安定した更新サイクルを維持し、山火事や嵐による停電時間の増加に伴い住宅ニッチも拡大しています。政府・防衛の購入者はN+2の冗長アーキテクチャを指定しており、デュアルフューエル機器を優先することで、バックアップ電源システム産業内の専門的な需要を維持しています。

地域分析

アジア太平洋地域は2025年の収益の39.12%を獲得し、中国、インド、日本がハイパースケールデータホールとスマートファクトリー容量の両方を増強する中、その6.18%のCAGRは地域の中で最高水準を維持しています。中国の政策が国内バッテリーサプライヤーの生産増強を促進し、地域コストを低下させてさらなる普及を促しています。インドの電子機器向け生産連動型インセンティブ制度が新たな半導体工場の建設を刺激しており、これらすべてが高信頼性バックアップを必要としています。日本の電力会社はデータセンタークラスターに関連した系統強化に1,500億円(10億4,000万米ドル)を投じることを約束しており、並行してバックアップシステムの受注を促進しています。

北米は2位にランクされており、米国のクラウドプロバイダーの支出と、顧客1人あたり年間平均7時間以上の気象関連停電リスクが牽引しています。同地域のバックアップ電源システム市場規模は、インフレ削減法に基づくバッテリー貯蔵への税額控除の恩恵を受けており、ピークシェービング向けのリチウム電池への調達転換を促しています。カナダの遠隔採掘地帯は依然としてディーゼルを優先していますが、水素・ディーゼルデュアルフューエルのパイロットリグが排出量を15%削減することを目指しています。

欧州は再生可能エネルギーの普及が間欠性リスクを高める中、着実に前進しています。ドイツの系統は2024年に6.4TWhの風力電力を出力制限しており、工場がコージェネレーションエンジンを採用して待機ユニットとしても活用する動きを促しています。ロンドンとパリの超低排出ゾーンはスモッグ警報時に旧型ディーゼル発電機を禁止しており、BESSへの改修を触媒しています。南欧では山火事シーズンが長期化しており、通信事業者が静音動作の条例を満たすコンテナ型太陽光・バッテリーソリューションを導入しています。

中東・アフリカはリヤド、ドバイ、ナイロビに新たなティアIIIコロケーションサイトを生み出すデータローカライゼーション義務の恩恵を受けています。高い周囲温度がバッテリー寿命を短縮するため、初期建設ではガスとバッテリーのハイブリッドソリューションが好まれることが多くなっています。南米の系統投資は需要の伸びに追いついておらず、干ばつに伴う水力発電不足時にはディーゼル輸入が膨らみ、発電機の受注が活発に推移しています。これらのダイナミクスが総合的にバックアップ電源システム市場全体に成長を広く分配しています。

規制環境

重要施設向けの非常用電源調達は、応答時間、稼働時間、試験、保守体制を規定する安全・性能基準に基づいて行われる。NFPA 110は病院や通信施設などの施設における緊急・非常用電源システムの中核的な参照基準であり続けており、一方でNFPA 111(2025年版、2024年5月12日発効)は蓄電式緊急・非常用電源システムの要件を更新した。この更新により、エンジン式発電機と並んで、バッテリー式バックアップ構成に対する明確な準拠経路が強化された。

米国では、連邦政府機関もオンサイト緊急電源のレジリエンスと試験に対する注目を強めている。2026年6月、米国原子力規制委員会は、生産・利用施設におけるオンサイト緊急AC電源の適用と試験に関するドラフト規制ガイドDG-1477を公表し、パブリックコメントを募集した。これにより、ミッションクリティカルなバックアップ電源に対する標準化された検証手法の重要性が一層高まっている。系統・インフラのレジリエンスに関するテーマは、信頼性・政策フォーラムでも取り上げられており、インバータベースリソースのライドスルーに関するNERC信頼性基準PRC-029-1が2025年8月に発効したことや、2025年9月に開催されたIEAの極端気象・自然災害をテーマとするハイレベル円卓会議などが挙げられる。これらの動向は、現場レベルでのバックアップシステムの仕様策定、統合、検証の方法に影響を与えている。

競合環境

市場競争は中程度であり、上位5社が収益の約45%を支配しており、ニッチなイノベーターの参入余地が残っています。CaterpillarとCumminsはグローバルなサービスネットワークを活かし、ライフサイクルCO₂排出量を90%削減するHVO対応エンジンを投入しています。Generacは2025年にOff Grid EnergyとAgetoを買収し、モバイルBESSとマイクログリッドコントローラーをバンドル提供に組み込みました。EatonはEVハブにおけるDCアーキテクチャ効率を改善するため、Resilient Power Systemsを通じて固体変圧器技術に参入しました。FluenceやTeslaなどのバッテリー専業企業は、4時間パックと電力会社のデマンドレスポンスプログラムを収益化するソフトウェアを組み合わせることで既存企業に挑戦しています。

取引フローは転換を浮き彫りにしています:2023年には227件のバッテリー貯蔵M&A取引が241億米ドル相当でクローズされ、前年比180%増を記録しました。燃料電池パートナーシップが増加しており、Hondaはカリフォルニア州のデータセンターで500kWの水素スタックをテストしています。競争上の差別化は、生のkVA定格からライフサイクルコスト、排出プロファイル、デジタルサービス層へとシフトしており、バックアップ電源システム市場における購買者の評価方法を再形成しています。

バックアップ電源システム産業リーダー

Kohler Co.

Atlas Copco AB

Generac Holdings Inc.

Caterpillar Inc.

Eaton Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイヤーが系統連系可能な資産として機能するバックアップシステムを必要とする領域、特にピークシェービング・負荷管理や分散型エネルギーリソースを集約するプログラムにおいて、ホワイトスペースが拡大している。カリフォルニア州法SB-913は、カリフォルニア州公益事業委員会に対し、集約型DERがリソースアデクアシー(資源充足性)の資格を得るための新たな参加モデルを(2027年6月30日までに)策定するよう指示しており、UPS、BESS、発電機、制御装置を商業・産業顧客向けの現場レベルのディスパッチ可能容量として束ねることができるベンダーにとって、実践的な市場参入の入口となっている。

データセンター主導の電力化制約も、バックアップ電源ベンダーの機器構成や調達経路を変化させる、メーター背後(behind-the-meter)の設備構築を後押ししている。2026年3月、Babcock & Wilcoxは、AIデータセンターに供給することを目的とした天然ガス発電容量に関する大規模なデザインビルド契約について着工許可(notice to proceed)を受け取り、2026年7月にはCypress Creek Energyがアーカンソー州で太陽光・蓄電池併設のメガプロジェクト(2.5GWdcの太陽光と2.9GWhの蓄電池を組み合わせたもの)の起工式を行った。これらの動きは、大口需要者が従来のユーティリティ接続を超えて確定容量を調達している状況を示している。供給側では、大型エンジンおよびパッケージシステムにおいて容量と納期が依然として差別化要因となっており、その例として、Rolls-Royceが2026年7月にミネソタ州マンケートに2,400万米ドルの物流運用センターを開設し、データセンター、病院、空港向けの発電機生産増強を支援したことが挙げられる。この拡張により、ミッションクリティカルなプロジェクトへの供給がより迅速化され、複数拠点展開におけるベンダーの地位が強化されている。

最近の業界動向

- 2026年6月:Generacはイリノイ州ベルビデアの施設を取得し、大型メガワット級発電機のパッケージング能力を拡大した。この買収により、ミッションクリティカルなプロジェクトの短期的なスループットが向上し、データセンターや産業向けバイヤーがより大規模で時間的制約の厳しい注文を行う中で、製造上の柔軟性が加わる。

- 2026年4月:Rehlko(旧Kohler Energy)は、北米のハイパースケールデータセンタープロジェクトに関連する新規バックアップ電源受注1.7GWを確保したと報告した。この受注規模は、複数キャンパスにわたるデータセンター建設への需要集中が続いていることを示しており、大規模常用発電機群におけるサプライヤーの実行力、サービス網、納入スケジュールの重要性を一層裏付けている。

- 2024年7月:Rehlkoは、60~600kWクラス向けに、より持続可能で将来性のあるエンジン設計を軸としたKDシリーズの更新を発表した。この製品リフレッシュは、商業施設や小規模データホールにおける一般的な常用電源用途を対象としており、オンサイト電源アーキテクチャ全体を再設計せずに、規制対応型のアップグレードを必要とするバイヤーを支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、バックアップ電源システム市場を、系統電力が利用できない、または不安定な場合に一時的または継続的に電力を供給する機器・ソリューションから生じる収益として定義し、住宅、商業、産業の各ユーザーを対象とする。

対象範囲の除外事項:定型的な建物電気工事、標準的な系統インフラ投資、および機器・サービス契約に組み込まれていない単独項目としての燃料支出は対象から除外する。

セグメンテーション概要

- 技術別

- ディーゼル発電機

- ガス発電機

- 無停電電源装置(UPS)

- バッテリーエネルギー貯蔵システム(BESS)

- ハイブリッド電源ソリューション

- 燃料電池バックアップシステム

- ポータブル電源ステーション

- 出力定格別

- 50kVA以下

- 51~280kVA

- 281~500kVA

- 501~2,000kVA

- 2,000kVA超

- 用途別

- 待機・非常用電源

- プライム・連続電源

- ピークシェービングおよび負荷管理

- オフグリッドおよび遠隔電源

- エンドユーザー別

- 住宅

- 商業(小売、オフィス、ホスピタリティ)

- 産業・製造

- データセンターおよびIT

- 医療施設

- 通信タワー

- 電力会社およびエネルギー

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、電力信頼性、既設電源資産、およびバックアップ電源に対するエンドユーザーの需要トリガーに関するファクトベースを構築するために用いられた。電力セクター指標については国際エネルギー機関(IEA)、発電・燃料データについては米国エネルギー情報局(EIA)、電力化・マクロ指標については世界銀行、建設・製造業の動向については米国商務省統計局(US Census Bureau)などの公開資料を確認した。

ユーザーグループ間で需要がどのように変化するかを相互確認するため、各国の系統停電報告やエネルギー規制機関の停電ダッシュボード、関連機器の貿易統計、査読済みのエネルギーレジリエンス研究なども参照した。企業の年次報告書、投資家向け説明資料、プレスリリースは、製品構成の変化や地域展開の兆候を検証するために使用され、有料の企業財務データベースおよび出荷単位の輸出入データベースは、公開情報が限られている場合に方向性を確認する助けとなった。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、他にも多数の公開・有料ソースが使用された。

一次インタビューおよび調査

一次調査は、文献調査上の前提を検証し、広範な電力信頼性の兆候を実際の購買行動へと転換するために用いられた。機器メーカー、流通業者・設置業者、エンジニアリング・設備管理チーム、そしてデータセンター、医療施設、プロセス産業などの大口エンドユーザーを含む関係者にヒアリングを行った。得られた情報はAPAC、EMEA、アメリカ地域間で比較し、地域ごとの傾向が平均化されて失われないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:51% |

| ミッドティア:56% | 機能・部門責任者:42% | EMEA:31% |

| 小規模プレーヤー:16% | マネージャー:44% | アメリカ:18% |

市場規模算定と予測

市場規模算定は、電力信頼性および電力化指標を用いて対象需要プールを再構築するトップダウン方式から始まり、次にエンドユーザーごとの導入パターンに基づいてバックアップ電源への支出を配分する。追跡・更新される主要な指標には、(可能な範囲での)停電の頻度と持続時間、新規フロアスペースの追加および重要施設の建設、データセンターの容量追加、稼働停止に対する感度を示す産業生産動向、そして標準的な使用寿命に基づく発電機・UPSの更新サイクルが含まれる。

総計が形成された後は、サンプリングされた平均販売価格帯を実際に観測された出荷・設置活動と照合するボトムアップ方式の推定、および流通業者経由の需要と直接プロジェクトによる需要の割合を明確にするチャネルチェックによって補完的に検証される。小規模設置やインフォーマルなサービス網など、カバレッジに欠落がある場合は、モデルは保守的な普及率の前提を用い、後にインタビューでのフィードバックを踏まえて調整する。

予測には、単純な多変量回帰分析に支えられたシナリオ分析を用いる。最も説明力の高い変数は、重要施設の建設パイプライン、系統信頼性の指標、およびマクロ経済活動指標である。価格動向に関する前提は、部品コストの方向性および発電機とUPSの構成比の変化に明示的に結び付けられ、その上で最終予測は一貫した米ドルの時系列に正規化される。

データ検証および更新サイクル

モデルの出力は、関連機器の生産・貿易動向、公開資料における受注コメント、既設ベース指標の変化など、独立した指標と照合され、差異があれば承認前に精査される。ある地域で停電、建設活動、または価格ロジックによって説明できない急激な変動が見られる場合、前提を見直し、関連する専門家に再度連絡を取る。

算術、対象範囲のロジック、トレンドのストーリーに一貫性を持たせ、セグメント合計の全体がグローバル数値と整合するよう、複数段階のレビューを実施する。レポートは年次で更新され、大規模な系統障害、発電機の排出規制に関する政策変更、インフラ支出による大規模な需要ショックなど重大な事象が発生した場合には、中間更新も行われる。提供前には、アナリストが最新の見解をクライアントに提供できるよう、再検証を実施する。

Mordor Intelligenceのバックアップ電源システム市場推定と他社公表推定との比較

バックアップ電源システムの公表市場規模はしばしば異なるが、これは対象範囲の線引きが異なることと、同じ需要が異なる機器区分でカウントされる場合があることに起因する。使用される基準年、価格を米ドルに換算する方法、そして大規模停電事象後に前提をどれだけ速やかに更新するかも、最終的な数値に影響を与える傾向がある。

この市場において、推定値の差異の最大の要因は通常、隣接する電力品質関連機器を含めているかどうか、燃料・保守を市場の一部として既定で扱っているかどうか、そして実際の設置制約を検証せずに住宅用常用電源における高い導入率を想定しているかどうかに起因する。価格経路が発電機・UPSの構成比や更新サイクルのタイミングに結び付けられず、広範なインフレ率から想定される場合にも、この差はさらに広がる。このため、本レポートでの集計は、一貫した基準年で価格付けされた機器および関連サービスに焦点を当て続けており、これはMordor Intelligenceが適用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 35.29 B (2025) | |

| 業界出版社A | USD 41.35 B (2024) | 異なる基準年と、複数のバックアップ電源カテゴリーを束ねることができるより広範な対象範囲を用いており、相互確認が同一の米ドル基準時点に正規化されていない場合、総計が引き上げられる可能性がある。 |

| 業界出版社B | USD 33.37 B (2024) | 用途別の区分を重視することが多く、機器の対象範囲をより狭く設定するか、あるいはより保守的な導入前提を適用する場合があり、特に可視性が不均一な住宅用および小規模商業用設置においてその傾向が見られる。 |

全体として、この表は、基準年の選択とバックアップ電源システムとして何を数えるかが差異の大部分を説明し、次いで価格と導入がどのように将来に投影されるかが要因となることを示している。入力データを観測可能な停電、建設活動、更新サイクルの兆候に結び付けることで、新たな情報が入ってきた際にも推定値の照合と再現が容易になる。

レポートで回答される主要な質問

バックアップ電源システム市場の2031年までのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけて5.74%のCAGRで拡大する見込みです。

最も成長が速い技術セグメントはどれですか?

バッテリーエネルギー貯蔵システムが2031年にかけて13.1%のCAGRでリードしており、ディーゼルとの差を縮めています。

501~2,000kVAのユニットがなぜ人気なのですか?

データホール、病院、軽工業プラントの典型的な負荷プロファイルに適合し、モジュール式のスケーラビリティを可能にするためです。

排出規制は技術選択にどのような影響を与えていますか?

都市部の騒音・大気質規制が、特に欧州と北米において、購買者をバッテリーと燃料電池に向かわせています。

データセンターは市場成長においてどのような役割を果たしていますか?

AIワークロードが24時間365日の電力を必要とするため、ハイパースケールデータセンターの建設がそのエンドユーザーセグメントの10.62%のCAGRを牽引しています。

バッテリーシステムはディーゼル発電機を完全に代替していますか?

まだそうではありません。ハイブリッドが一般的です。しかし、長時間バッテリーは多くの待機・ピークシェービング用途でコストパリティに達しており、ディーゼルの将来シェアを侵食しています。

最終更新日: