魚雷市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

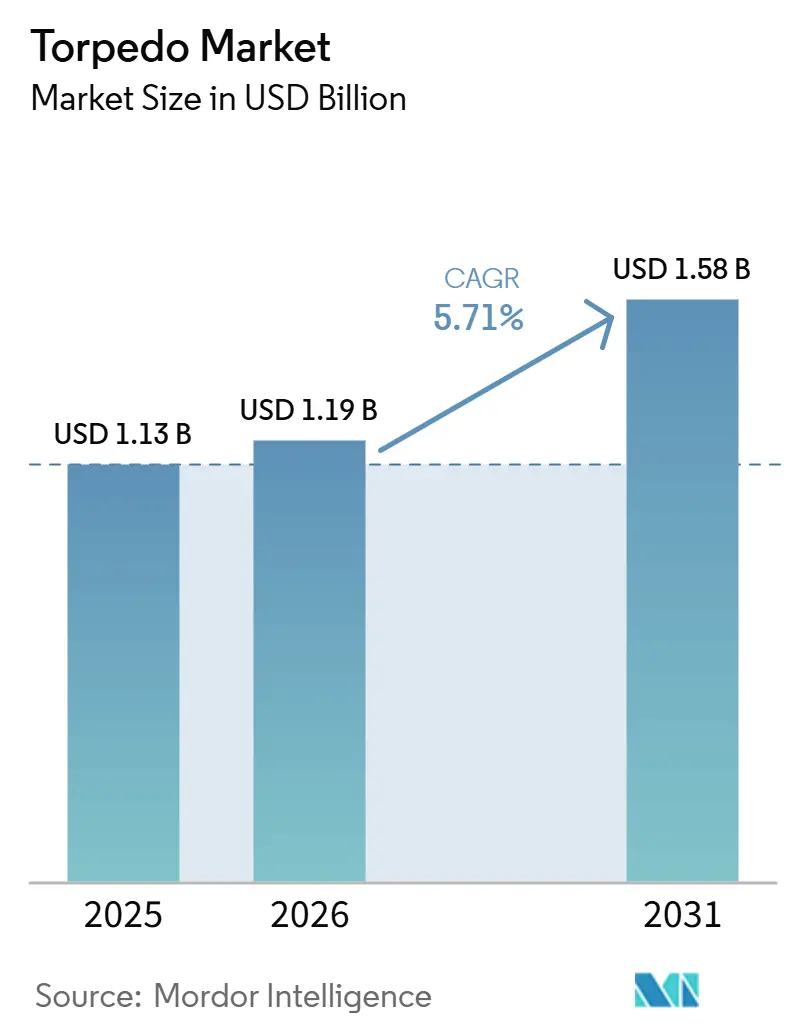

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚雷市場分析

魚雷市場規模は2025年の11億3,000万米ドルから2026年には11億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)5.71%で2031年までに15億8,000万米ドルに達すると予測されています。最近の需要は、より多くの原子力潜水艦およびディーゼル電気式潜水艦が就役していることによって形成されており、近代化プログラムが水中脅威を抑止するための在庫、誘導、推進のアップグレードを整合させています。P-8Aポセイドンおよびヘリコプター搭載型MH-60R艦隊全体にわたるプラットフォーム統合が航空対潜水艦戦のカバレッジを拡大しており、高高度魚雷投下キットによって競合空域における抗堪性を高めています。重量級システムは引き続き外洋艦隊の抑止力の中核を担っていますが、無人プラットフォームに連携した超軽量級は、コスト、ペイロード、弾薬搭載量の優位性に牽引されてより速いペースで拡大しています。アジア太平洋地域は、中国、インド、日本、韓国、台湾にわたって国内魚雷プログラムと潜水艦拡張が収束することで、将来の成長を支えています。

主要レポートのポイント

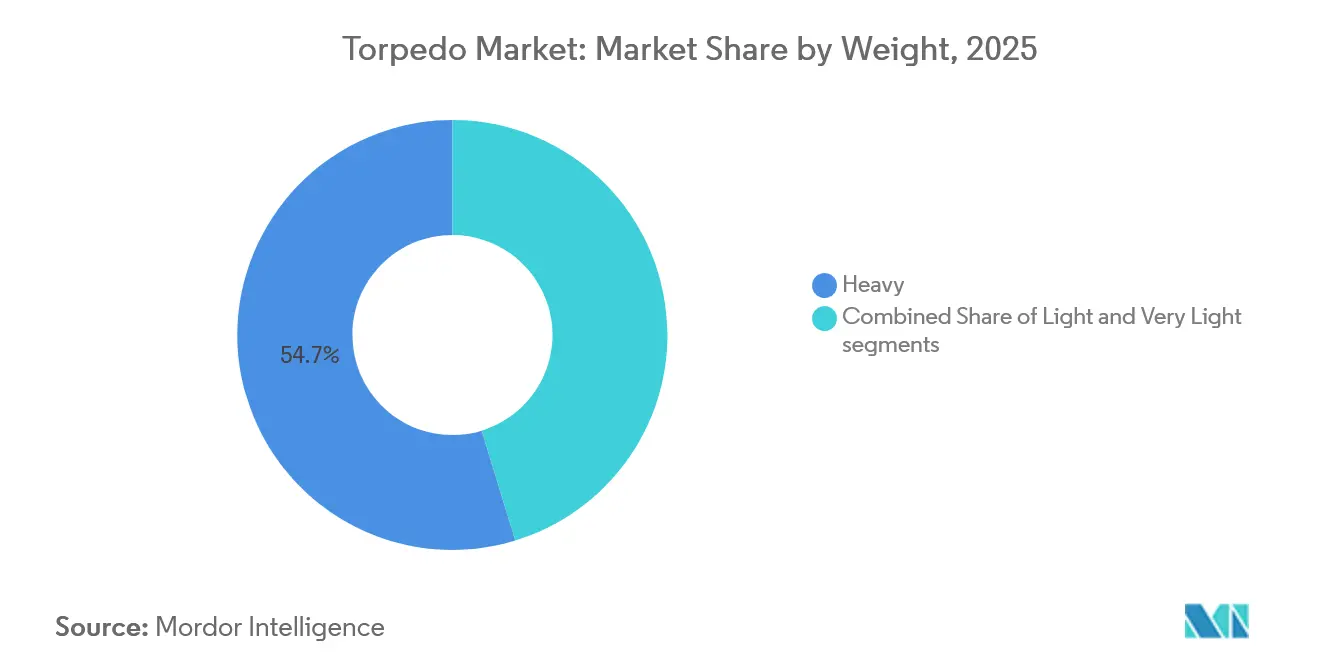

- 重量別では、重量級魚雷が2025年に54.72%の収益シェアをリードし、超軽量級魚雷は2031年にかけて年平均成長率(CAGR)8.21%で拡大する見込みです。

- 発射プラットフォーム別では、海上発射システムが2025年に62.67%のシェアを保持し、航空発射プラットフォームは2031年にかけて年平均成長率(CAGR)7.83%で成長すると予測されています。

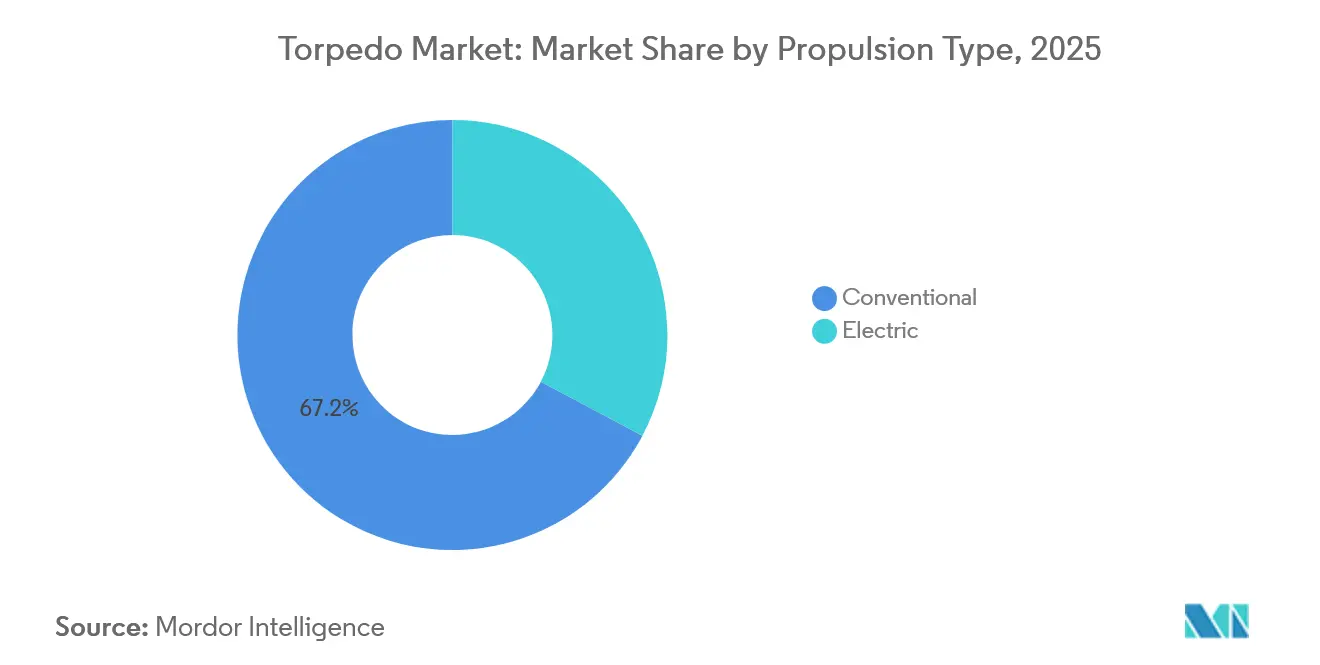

- 推進方式別では、従来型システムが2025年の魚雷市場の67.24%を占め、電動推進は2031年にかけて年平均成長率(CAGR)7.13%で成長する見込みです。

- 誘導システム別では、有線誘導システムが2025年に44.28%のシェアを保持し、光ファイバー誘導は2031年にかけて年平均成長率(CAGR)6.36%で拡大する見込みです。

- 用途別では、対潜水艦戦が2025年の魚雷市場の66.82%を占め、対水上艦戦は2031年にかけて年平均成長率(CAGR)6.94%で成長する見込みです。

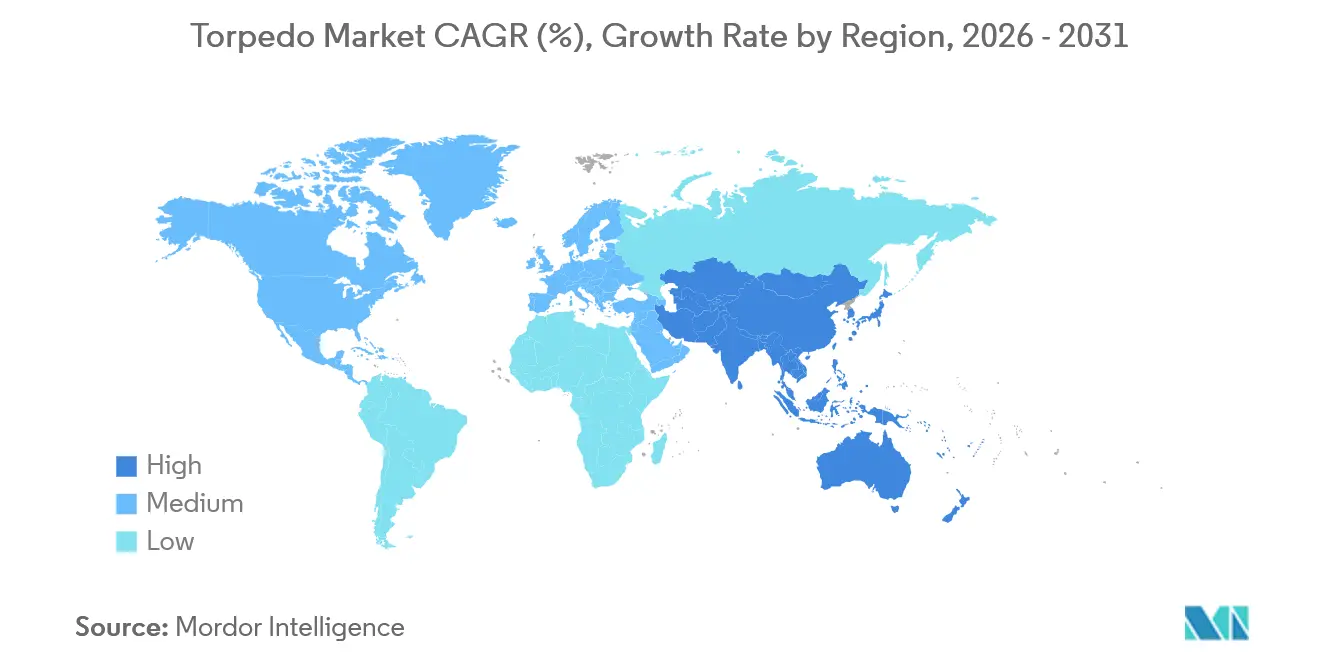

- 地域別では、北米が2025年の魚雷市場の34.71%のシェアを保持し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.77%で最も速く成長する地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の魚雷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な原子力潜水艦およびディーゼル電気式潜水艦の加速的な導入 | +1.8% | アジア太平洋、北米、欧州を重点とした世界全体 | 中期(2〜4年) |

| 主要海洋大国における継続的な海軍艦隊近代化 | +1.5% | 北米、欧州、アジア太平洋(中東・アフリカへの波及あり) | 中期(2〜4年)〜長期(4年以上) |

| 航空対潜水艦戦プラットフォームにおける軽量魚雷の利用増加 | +1.2% | 米国および欧州での早期採用を経てアジア太平洋に拡大する世界全体 | 短期(2年以内)〜中期(2〜4年) |

| 地政学的に競合する海域における水中抑止の戦略的必要性の高まり | +1.0% | アジア太平洋を中核とし、インド太平洋および東地中海への波及あり | 長期(4年以上) |

| 無人海洋システム向けマイクロおよび超軽量魚雷への新興需要 | +0.8% | 米国、オーストラリア、スウェーデンのパイロットおよびインド太平洋沿岸域 | 長期(4年以上) |

| 高い銀含有量回収によって実現されるクローズドループ製造モデル | +0.5% | 北米および欧州がリサイクル投資をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な原子力潜水艦およびディーゼル電気式潜水艦の加速的な導入

潜水艦の取得は複数クラスの魚雷需要の主要な原動力であり、各海軍は地域の脅威環境および哨戒プロファイルに対応するために新たな原子力潜水艦およびディーゼル電気式プラットフォームを配備しています。アジア太平洋地域の生産ペースは依然として高く、中国の造船所は近年米国を上回る生産量を維持しており、長距離・高速交戦プロファイルに対応した重量級在庫の必要性を強化しています。AUKUSは、オーストラリアが2030年代初頭にバージニア級原子力攻撃潜水艦(SSN)の取得準備を進めることで、重量級魚雷計画および同盟国間の相互運用性に向けた10年以上の安定した先行パイプラインを追加します。インドのプロジェクト75ラインおよび並行する国産プログラムは、駆逐艦および潜水艦艦隊全体にわたるヴァルナストラ級重量魚雷の定期的な搭載を維持し、国内コンテンツとライフサイクル管理を強化しています。欧州艦隊は配備済み在庫をアップグレードしており、ドイツは次世代誘導および電力モジュールを確保するために212CD級プログラム向けDM2A5を推進しています。ブラジルのスコルペーヌ級へのF21統合は、新興海軍大国における長期的な魚雷決定において技術移転と現地維持管理がいかに重要かを示しています。

主要海洋大国における継続的な海軍艦隊近代化

持続的な近代化予算が水上および水中艦隊全体にわたる重量級および軽量級の在庫を刷新しており、複数年にわたるキット生産が納期スケジュールを安定させています。米海軍はGeneral Dynamics Mission Systemsに対し、2032年まで納入が続くMk 54 Mod 1軽量魚雷キットの契約を発注し、同盟国艦隊全体にわたるポセイドン、シーホーク、水上艦統合を支援しています。英国のスティング・レイMod 2アップグレードプログラムは、最前線プラットフォームにサイバー強化アーキテクチャと迅速な再プログラミング能力を提供するための設計、試作、水中試験に資金を提供しています。[1]「6,000万ポンドの国防省魚雷契約」、BAE Systems、baesystems.com湾岸地域では、サウジアラビアのMU90発注が現地維持管理経路を強化しつつ、EuroTorpの地域全体への展開を拡大しています。スウェーデンの魚雷47の調達は沿岸作戦および浅海音響に対応しており、高耐久バルト海哨戒向けに設計された将来のA26潜水艦と組み合わされています。トルコのTF-2000駆逐艦プログラムおよび国産潜水艦ラインは、先進的な艦載発射システムと組み合わされた国産アクヤ重量魚雷を含む複合的なアプローチを強化しています。

航空対潜水艦戦プラットフォームにおける軽量魚雷の利用増加

航空運用は、高高度投下および滑空キットによって航空機を脅威射程外に保ちながら交戦包絡線内の目標に接近することで、カバレッジと生存性を高めます。米海軍のHAAWCプログラムはP-8A艦隊全体に展開が拡大しており、同盟国顧客も同一能力を取得して訓練と維持管理を標準化できます。Northrop GrummanのMk 54 Mod 2契約は、浅海域における静粛なディーゼル電気式敵艦に対する致死性と改善された信号処理を追加します。ドイツのNH90シー・タイガーおよび新興の無人回転翼機コンセプトは、乗員リスクを低減しながら軽量ペイロードの任務カバレッジを拡大するプラットフォームの多様性を示しています。ノルウェーのMk 54売却はポセイドンおよびシーホーク艦隊ならびにフリゲート艦プログラムを支援し、北極圏高緯度地域のNATO水中回廊における魚雷在庫を調和させます。インドの軽量設計における進歩は、MH-60R統合および沿岸有事に向けた将来の標準化を準備しています。

地政学的に競合する海域における水中抑止の戦略的必要性の高まり

水中抑止は優先度が高まっており、競合する海洋ゾーンが海上交通路および重要インフラに対して持続的なリスクをもたらしています。インドによる新たな戦略的および通常型水中能力の就役は、第二撃能力の信頼性を強化し、インド洋における柔軟な対応選択肢を拡大します。日本が計画する潜水艦搭載型巡航ミサイルは、発射プラットフォームの構造的変更なしに第一列島線全体にわたる秘匿打撃への重点を示しています。同盟国演習は自律型システムと従来型アセットを統合してチョークポイントを監視し海底インフラを保護しており、魚雷および対魚雷対策の双方への需要を拡大しています。トルコの非大気依存推進プログラムおよび国産重量魚雷は、貿易と安全保障にとって重要な海域における地域の対潜水艦戦および対水上艦戦能力の着実な拡大を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重量級魚雷の高い単価が防衛調達予算を圧迫 | -1.5% | 財政的に制約された海軍においてより顕著な影響を持つ世界全体 | 短期(2年以内)〜中期(2〜4年) |

| プラットフォーム統合および資格認定の長期化が配備を遅延 | -1.0% | 米国、日本、欧州プログラムにおける複雑性を伴う世界全体 | 中期(2〜4年)〜長期(4年以上) |

| 銀やレアアースなどの重要鉱物に関連する価格不安定性と供給リスク | -0.8% | アジア太平洋および北米に集中したエクスポージャーを持つ世界全体 | 中期(2〜4年) |

| 長距離対艦ミサイルへの選好の高まりが水上戦における魚雷需要を低下 | -0.5% | スタンドオフ打撃に注力する外洋海軍 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重量級魚雷の高い単価が防衛調達予算を圧迫

先進型を含むプレミアム重量魚雷は、造船、ミサイル在庫、センサースイートと競合する数百万ドル単位の投資を必要とします。これにより、急増調達または複数戦域即応サイクル中に予算圧力が生じ、軽量在庫への依存度が高い繰り延べ調達プロファイルや混合在庫につながる可能性があります。米海軍によるコスト削減型重量魚雷の検討は、中核的な致死性と誘導機能を損なうことなく長期有事に向けた弾薬搭載量の回復を目指しています。[2]ゴスロウ・イーサン、「米海軍、新型重量魚雷の提案を募集」、Naval News、navalnews.comコスト圧縮はまた、手頃な価格の兵器が短期間の高強度消耗ではなく持続的な作戦を可能にする高度紛争における消耗に対するヘッジでもあります。費用対効果に焦点を当てたイニシアチブは、海軍が推進または弾頭セクションとは独立してセンサーと処理をアップグレードできるモジュラーアーキテクチャを触媒し、長期的に魚雷市場を支援します。

プラットフォーム統合および資格認定の長期化が配備を遅延

新造潜水艦および水上艦の複数年にわたる資格認定は、試験スケジュール、安全認証、ソフトウェアベースラインが各軍種および同盟国間で整合しなければならない場合に特に、兵器の導入を遅らせる可能性があります。海軍が新たな電力システム、音響処理、ネットワーク化された指揮レイヤーを採用するにつれて、兵器とプラットフォームのインターフェースの複雑性も増大します。米国およびその同盟国は、完全な資格認定が完了するまでの能力ギャップを埋めるために、拡張試験キャンペーンを実施し既存キットをアップグレードしています。無人機のチューブ発射と回収を可能にするプログラムは、海軍が標準インターフェースを再利用して新能力の野外配備タイムラインを短縮する方法を示しています。そのような経路は、スケジュールリスクを低減しながらも、魚雷市場を艦隊即応サイクルに整合させるために互換性のある訓練、維持管理、および産業基盤のスループットを依然として必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

重量別:魚雷市場における戦略的変化 - 重量級の優位性と超軽量精密誘導の台頭

重量級魚雷は2025年の魚雷市場シェアの54.72%を占めました。需要は、外洋および沿岸域の双方において静粛な敵艦に対する長距離・高速終末誘導性能を必要とする潜水艦プログラムによって牽引されており、安定した受注と中間寿命アップグレードを維持しています。米海軍の造船見通しは攻撃潜水艦および同盟国艦隊向けの定期的な搭載を支援し、誘導、制御、推進セクションの複数年生産計画を強化しています。Lockheed Martinの最近の納入および契約変更は、米国およびオーストラリア軍の重量魚雷在庫向けの誘導・制御キットの量産を維持しており、耐久性のある維持管理経路を示しています。

超軽量魚雷は最も速く成長するカテゴリーであり、無人システム、沿岸拒否、弾薬搭載量革新が分散型海洋作戦のペイロードミックスを再形成するにつれて、2031年にかけて年平均成長率(CAGR)8.21%で成長します。小型魚雷クラスのペイロードを搭載する新たなソフトウェア定義水中機は、重量魚雷ベースラインをはるかに下回るコストで対無人水中機および対無人水上艦のオプションを拡大し、飽和戦術のためのスケーラブルな在庫を支援しています。超軽量セグメント内の成長は、既存インターフェースに複数搭載型コンパクト兵器を詰め込み、群れ型脅威に対する多層防衛を構築する潜水艦および水上艦の弾薬搭載戦略と整合しています。トルコのORKA軽量クラスは、沿岸交戦に適した現代的な推進装置と鈍感火薬弾頭設計によってヘリコプターおよびUAVのペイロードオプションを拡張します。バルト海固有のニーズは、浅海音響とコンパクトなプラットフォームフットプリントを対象とするスウェーデンの魚雷47によって対応されており、地理が魚雷産業におけるセグメント採用をいかに形成するかを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発射プラットフォーム別:ステルスと多用途性の融合

海上発射システムは2025年に62.67%の支配的な市場シェアを占めました。一方、航空発射プラットフォームは2031年にかけて注目すべき年平均成長率(CAGR)7.83%を達成する軌道にあります。この成長は、有人航空機へのリスクを最小化しながら交戦能力を拡大しようとする海軍によって牽引されています。この急増は、高高度投下を可能にする滑空キットを統合したP-8Aポセイドン艦隊に起因しています。このような戦略は、競合空域における生存性を高めるだけでなく、哨戒持続時間も向上させます。

さらに、同盟国軍は統一された訓練と整備のために在庫を標準化しています。潜水艦主導の需要は秘匿型先制対潜水艦戦にとって依然として重要ですが、水上および無人アセットは護送船団防護および沿岸域へのアクセス拒否のために魚雷をますます活用しています。無人機の革新的な弾薬搭載コンセプトと回収技術は、海軍が潜水艦の位置を明かすことなくプレゼンスと打撃能力を増幅できる方法を示しています。

航空発射システムは、複雑な沿岸音響環境においてより静粛でより機敏な目標に対する有効性を高める軽量強化によって支援され、成長を見せています。Mk 54 Mod 2プログラムは致死性と信号処理のアップグレードを導入し、ヘリコプターおよび固定翼艦隊双方にわたる広範な魚雷市場に恩恵をもたらします。ノルウェーの対外有償軍事援助はポセイドン、シーホーク、水上艦に魚雷を統合し、北大西洋および北極圏地域における相互運用性を強化します。NH90シー・タイガーの配備や新興の無人回転翼機コンセプトに示されるように、プラットフォームの多様性は拡大しています。これらの革新は、高脅威地域において乗員の安全を危険にさらすことなく軽量ペイロードを輸送でき、魚雷市場における海上発射システムの優位性をさらに強固にしています。

推進方式別:電動推進の勢い

従来型推進は2025年に67.24%のシェアを保持し、電動推進は海軍が低音響シグネチャとより安全な取り扱い特性を求めるにつれて2031年にかけて年平均成長率(CAGR)7.13%で成長すると予測されています。この成長はリチウム電池の成熟と軽量クラスにおける充電サイクルの改善によって牽引されています。熱推進システムは重量魚雷の射程と速度にとって依然として重要であり、長年にわたる検証とプラットフォーム統合の実績によって支援されています。フランスのF21プログラムは、現実的な実弾射撃条件で実証された先進的な電力スタックと堅牢なセンサーを使用する現代的な重量魚雷の典型例です。新技術が登場するにつれて、軽量カテゴリーは迅速な移行を遂げています。一方、蓄電および推進化学の進歩はノイズを低減し、安全性を高め、ライフサイクルコストを削減しています。

ハイブリッドおよび代替推進の研究は、従来の化学物質がトレードオフを持つ浅海・複雑環境における性能を目標として、米国および同盟国の防衛エコシステムで継続されています。軽量近代化と新型蓄積エネルギーシステムは、魚雷市場における海上および航空発射の更新サイクルを補完する競争的な受注を通じて進展しています。スウェーデンの魚雷47のような充電可能な設計は、部品表から銀を排除し維持管理を簡素化しており、氷結しやすい浅海域での採用を支援しています。[3]「Saabがスウェーデンから軽量魚雷を受注」、Saab、saab.com重量魚雷推進は従来から性能優位性の定番でしたが、ライフサイクルおよび環境基準への重点の高まりにより、任務プロファイルが許す限り電動代替案を検討するプログラムが増えています。この転換は魚雷産業内の均衡を維持することを目指しています。

誘導システム別:光ファイバーの抗堪性

有線誘導魚雷は2025年に44.28%のシェアを保持し、光ファイバー誘導は海軍が競合する電磁環境においてジャミング耐性と高帯域幅通信を優先するにつれて2031年にかけて年平均成長率(CAGR)6.36%で拡大すると予測されています。米国の重量魚雷プログラムは、データレートと抗堪性を高め、協調目標指定を強化し、魚雷市場における次世代シーカーの広範な採用曲線を維持するために、改善された通信能力を推進しています。軽量信号処理の強化と専用弾頭は静粛なディーゼル電気式脅威に対処しています。

プレミアムプラットフォームは対抗手段に対する誘導抗堪性によって差別化されており、これは多周波ソナーと堅牢なデータリンクを組み合わせた重量魚雷設計に反映されています。フランスのF21は実弾頭射撃を含む広範な海上射撃を完了し、国内および同盟国艦隊で最前線運用に就いています。同盟国全体のプログラムロードマップは、実証済みの機械的ベースラインの上でより迅速なシーカーおよびソフトウェアの更新を可能にするモジュール性を重視しており、オープンアーキテクチャの戦闘管理システムと整合し、時間の経過とともに切り替えコストを低減します。

用途別:対潜水艦戦が優位、対水上艦戦が成長

対潜水艦戦(ASW)は2025年に66.82%のシェアを占め、対水上艦戦(ASuW)は2031年にかけて年平均成長率(CAGR)6.94%で成長すると予測されており、両者が現代の魚雷プログラムの主要な交戦セットを定義しています。世界的な潜水艦数と哨戒テンポが増加するにつれて対潜水艦戦は基本任務であり続け、魚雷市場において航空および水上レイヤーが潜水艦のステルスを補完し続けています。P-8A HAWCキットは航空機を低高度脅威にさらすことなく交戦包絡線を拡大し、広大な海洋域にわたってより迅速な追跡を可能にします。同時に、現代的な軽量アップグレードとサイバー強化設計は音響シグネチャの進化に対応した適応性を向上させます。

対水上艦戦の成長は、混雑した海域における水陸両用任務部隊と水上戦闘艦を抑止するためのウェイクホーミングと改善された終末効果に依存しています。インドのヴァルナストラは外洋および沿岸環境の双方における対潜水艦戦および対水上艦戦のユースケースを支援しており、国産プログラムが抗堪性と柔軟性をいかに高めるかを示しています。防御的対抗手段プログラムはより高度な来襲脅威に対処するために並行して進化しており、艦隊計画者にとっての用途全体像を完成させています。

地域分析

北米は2025年に魚雷市場シェアの34.71%を占め、米国の安定した調達と、納期遵守を支える強固なサプライヤー基盤によって支えられている。2032年まで続く米海軍の軽量型魚雷キット生産と、定期的な重量型コンポーネント納入は、主要請負業者およびサブシステムプロバイダーに対して一貫した需要シグナルを形成している。産業基盤プログラムは2025年までにサプライヤーのパフォーマンス改善を報告しており、ボトルネックを解消し主要ノード全体の予測可能性を高めるための重点投資が行われている。追加の受注は推進試験施設および領域横断型水中システムを支援しており、これにより重量型・軽量型兵器の長期的な生産が強化され、魚雷市場における即応態勢の維持が図られている。

アジア太平洋地域は2031年までに7.77%のCAGRで最も急成長する地域であり、自給自足推進、潜水艦艦隊の拡大、および重量型・軽量型双方のクラスの採用拡大によって支えられている。アジア太平洋地域の魚雷市場規模は、同盟国および協力国の海軍がリードタイムの短縮と可用性向上を目的として国産プログラムと選択的輸入のバランスを取る中で加速すると予測されている。中国の急速な生産拡大、インドの戦略的就役マイルストーン、および日本の水中打撃態勢が相まって、予測期間を通じて誘導・推進・弾頭アップグレードへの需要が高まっている。

欧州は2031年まで緩やかな成長が見込まれており、近代化サイクルにおいて国内の主要企業および合弁事業を活用して在庫を刷新し、次世代機能を統合している。英国はスティング・レイのアップグレードを推進し、2030年代に向けて航空機搭載型および艦艇搭載型の対潜水艦戦(ASW)の有効性を維持している。フランスはF21の実弾射撃演習において致死性を実証し、同盟国との統合を支援した。ドイツは212CD型潜水艦向けにDM2A5の開発を進めた。中東・アフリカ地域の市場成長は、サウジアラビアのMU90導入経路を軸としており、魚雷市場における長期的な維持整備に物流および現地サービス能力を付加している。南米は市場シェアの4%を占め、スコルペーヌ級潜水艦の統合が進行中であり、技術移転と現地訓練が持続的な能力を支えていることを示している。

競合環境

魚雷市場は半統合型であり、重量級および軽量級セグメントの主要プレーヤーは長年にわたる生産ラインと強力な維持管理ネットワークを活用しています。上位の既存企業は、国内生産、輸出ライセンス、迅速なソフトウェア更新に対応するモジュラー製品ロードマップを組み合わせることでシェアを維持しています。重量魚雷では、誘導・制御の納入と複数年契約の受注が量産と同盟国在庫の健全性を維持しています。フランスとイタリアのポートフォリオは、水中兵器とソナーラインを単一の親会社の下に統合した企業取引によって規模を拡大し、欧州の主要企業が重量クラス全体で競争できる体制を整えています。

軽量魚雷の成長は、より静粛なディーゼル電気式脅威に対する致死性と処理能力を追加する米国の協調開発プログラムによって強化されています。対抗手段のロードマップは、水上および水中プラットフォームの生存性を向上させるためにより賢いホーミングアルゴリズムを活用する次世代音響装置に向けて進んでいます。新型重量魚雷に向けた米国の費用対効果イニシアチブはプレミアム端のマージンを圧縮する可能性があり、既存企業は魚雷市場における価値を守るために光ファイバー帯域幅とオープンシステムのモジュール性を強調することを余儀なくされています。

魚雷産業のリーダー企業

Saab AB

RTX Corporation

BAE Systems plc

Naval Group

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:FincanteriのグループであるWASS Submarine Systemsは、サウジアラビア国防省にMU90軽量魚雷を供給する2億ユーロ(2億3,637万米ドル)超の契約を獲得しました。納入はイタリアのリボルノ施設から2029年から2030年に予定されており、サウジアラビア王立海軍向けの兵站支援が含まれます。

- 2026年1月:Northrop Grumman Corporationは、米海軍向けに先進軽量魚雷を製造・納入する契約を受注しました。この魚雷は致死性を高めるために設計されたカスタム設計の弾頭を搭載します。

- 2025年6月:スウェーデン防衛装備庁(FMV)は、Saab軽量魚雷(SLWT)および魚雷発射管に対してSaabに13億スウェーデン・クローナ(1億4,000万米ドル)相当の契約を発注しました。これらの海軍システムの納入は2026年に開始される予定です。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査は、世界の魚雷市場を、潜水艦、水上艦、航空機、または無人プラットフォームから発射可能であり、海軍目標の上または近傍で起爆することを意図した爆発弾頭を持つ新規製造された自走式水中兵器のすべてと定義しています。重量クラスは500kg未満(軽量)および500kg超(重量)の区分に従い、無人水中機(UUV)専用に製造された超軽量魚雷はデータセットに含まれています。

調査範囲の除外:試験弾、訓練用デコイ、および現役在庫から撤退した旧式備蓄品は調査範囲外です。

セグメンテーションの概要

- 重量別

- 重量級

- 軽量級

- 超軽量級

- 発射プラットフォーム別

- 海上

- 水上艦

- 潜水艦

- 無人水中機(UUV)

- 航空

- 航空機

- ヘリコプター

- 無人航空機(UAV)

- 海上

- 推進方式別

- 電動

- 従来型

- 誘導システム別

- 有線誘導

- 音響誘導

- 光学誘導

- 用途別

- 対潜水艦戦(ASW)

- 対水上艦戦(ASuW)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

SIPRIの軍事支出ファイル、国連コムトレードの海軍弾薬コード、NATO海軍兵器グループレポート、米国海軍省が発行する防衛予算正当化書類などの第一層情報源からオープンデータを収集することから始めます。ジェーンズ兵器:海軍版や海洋工学・科学研究所の議事録などの業界誌は、プラットフォーム搭載率をさらに明確にします。当チームは、企業財務についてはD&Bフーバーズ、プログラムタイムラインについてはグローバル・セキュリティの支援を受けながら、契約発表に対する単位納入をマッピングします。クエステルを通じた特許出願の広範な調査に加え、ダウ・ジョーンズ・ファクティバにアーカイブされたプレスリリースが技術変化のシグナルを追加します。このリストは例示的なものであり、数値と用語の一貫性を相互確認するために多くの追加文書がレビューされます。

一次調査

北米、欧州、アジア太平洋、中東にわたる元潜水艦兵器士官、海軍調達計画担当者、システムインテグレーターエンジニア、地域防衛駐在武官にインタビューを実施しました。彼らの洞察は、典型的な単価、退役テンポ、および無人システムに搭載された超軽量魚雷の新興シェアの検証に役立ちました。

市場規模算定と予測

Mordor Intelligenceによれば、市場は一定の価値を合計します。トップダウン再構築は宣言された生産ロット、輸出入集計、プログラム予算を使用し、サプライヤー出荷の選択的なボトムアップ集計とサンプリングされた平均販売価格によって健全性チェックが行われます。主要変数には、艦隊の再資本化サイクル、重量魚雷対軽量魚雷の比率、平均ペイロードコストインフレ、電動推進採用率、就役する新たな無人水中機(UUV)発射プラットフォームの数が含まれます。地政学的リスク指数と防衛資本支出の移動平均をそれらの促進要因と組み合わせた多変量回帰モデルで予測し、紛争主導の急増に対してシナリオ分析を重ねています。サプライヤーデータのギャップが生じた場合、補間は隣接するプラットフォームコホートを反映した後、フォローアップ通話で検証されます。

データ検証と更新サイクル

アナリストは分散および異常スクリーンを実行し、独立した指標に対してアウトプットをベンチマークし、例外をシニアレビューに回します。レポートは年次で更新され、重要なプログラム変更、大口受注、輸出禁止、または為替変動があれば中間更新が行われます。最終的な鮮度チェックは納入直前に完了します。

Mordorの魚雷ベースラインが信頼性の高い基準として評価される理由

公表数値はしばしば乖離しますが、これは企業がカウントするプラットフォームを変えたり、異なる価格デフレーターを適用したり、異なる時点で為替レートを固定したりするためです。当社は現役調達と改修ストリームを明示的に分離し、為替換算を四半期ごとに更新しており、これによりベースラインが大幅に引き締まります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 11億3,000万米ドル(2025年) | ||

| 14億1,000万米ドル(2025年) | グローバルコンサルタントA | 複数年予算の集計;近代化スペアを含む |

| 10億米ドル(2025年) | 産業情報サービスB | 無人水中機(UUV)向け超軽量魚雷を除外 |

| 10億7,000万米ドル(2024年) | 地域コンサルタントC | 全重量クラスに均一な平均販売価格を適用 |

この比較は、当社の厳格な調査範囲設定、変数選択、更新サイクルが、意思決定者が検証可能なインプットまで遡ることができる均衡のとれた透明性の高いベースラインを提供することを示しています。これがMordor Intelligenceの方法論が戦略的計画の信頼できる基準点を設定する点です。

レポートで回答される主要な質問

2031年までの魚雷市場の現在の規模と成長見通しは?

魚雷市場規模は2026年に11億9,000万米ドルであり、年平均成長率(CAGR)5.71%で2031年までに15億8,000万米ドルに達すると予測されています。

魚雷市場においてリードしているセグメントと最も速く成長しているセグメントはどれですか?

海上発射システムが2025年シェア62.67%でリードし、航空発射プラットフォームが2031年にかけて年平均成長率(CAGR)7.83%で最も速く成長しています。

魚雷市場において最も需要が多い用途はどれですか?

対潜水艦戦(ASW)が66.82%のシェアを占め、対水上艦戦(ASuW)は2031年にかけて6.94%で成長すると予測されています。

魚雷市場における近期成長にとって最も重要な地域はどこですか?

北米が2025年に34.71%のシェアを保持し、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)7.77%で最も速く成長する地域です。

魚雷市場における競争力を形成している技術は何ですか?

光ファイバー誘導、軽量航空統合、弾薬搭載量コンセプトがプラットフォーム全体にわたる性能と配備効率を形成しています。

魚雷市場のサプライヤー基盤はどの程度集中していますか?

魚雷市場は中程度の統合を示しており、主要プレーヤーが長年にわたる生産と維持管理ラインに支援された重量級および軽量級ポートフォリオ全体にわたって相当なシェアを保持しています。

最終更新日: