タイの折りたたみカートンおよび段ボール包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

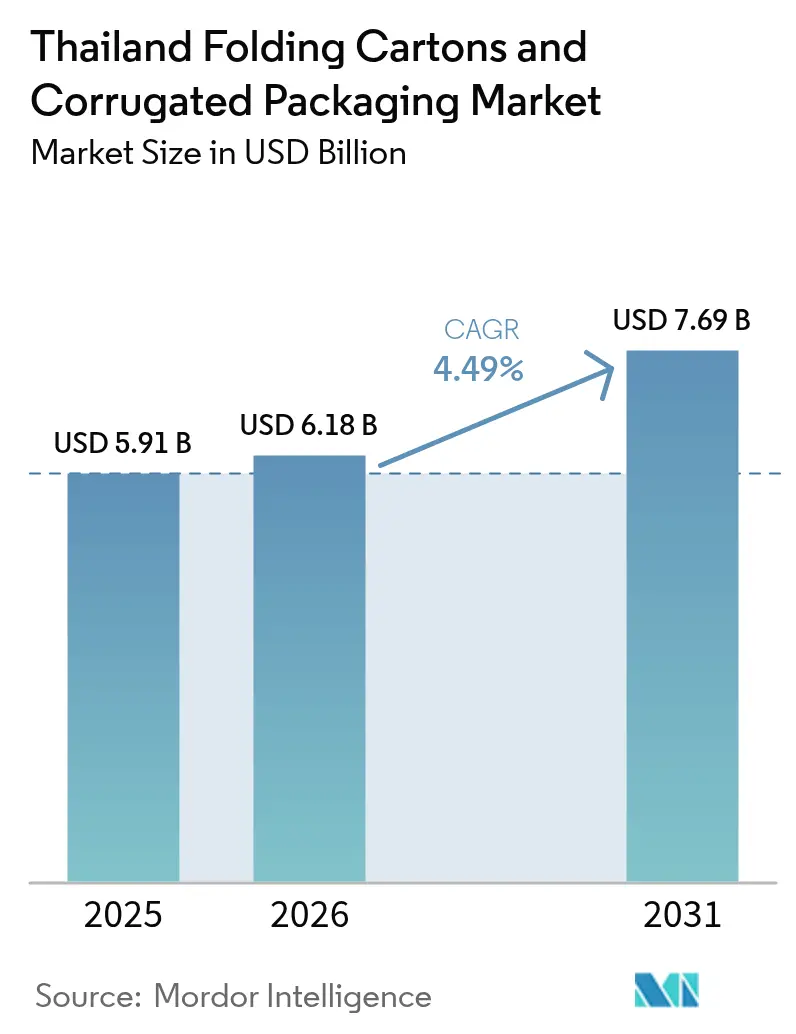

| 基準年の市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2026) | 6.18 十億米ドル |

| 市場規模 (2031) | 7.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイの折りたたみカートンおよび段ボール包装市場分析

タイの折りたたみカートンおよび段ボール包装市場規模は2025年に59億1,000万米ドルと評価され、2026年の61億8,000万米ドルから2031年には76億9,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 4.49%で成長すると推計されます。eコマース出荷量の増加、中国からの電子機器・自動車生産の移転、および循環型包装を奨励する政府インセンティブが成長を牽引する一方、リサイクル紙価格の変動が近期のマージンを圧迫しています。段ボール箱は出荷量でリーダーシップを維持していますが、プレミアム食品、パーソナルケア、および医薬品ブランドが棚での訴求力、法規制への適合、およびより環境に優しい基材を求めるなかで、折りたたみカートンも勢いを増しています。コンバーターは、デジタル印刷、耐湿性コーティング、およびタイのバイオ・サーキュラー・グリーン(BCG)政策方針に合致した竹繊維ブレンドを通じて差別化を図っています。中規模生産者による短尺ラン自動化が進み、市場投入までの時間が短縮されるとともに、物流コストを削減する適正サイズ包装が実現されています。回収繊維および化学添加剤への垂直統合は、統合型事業者を原材料価格の変動および輸入関税の変動から保護しています。

主要レポートの要点

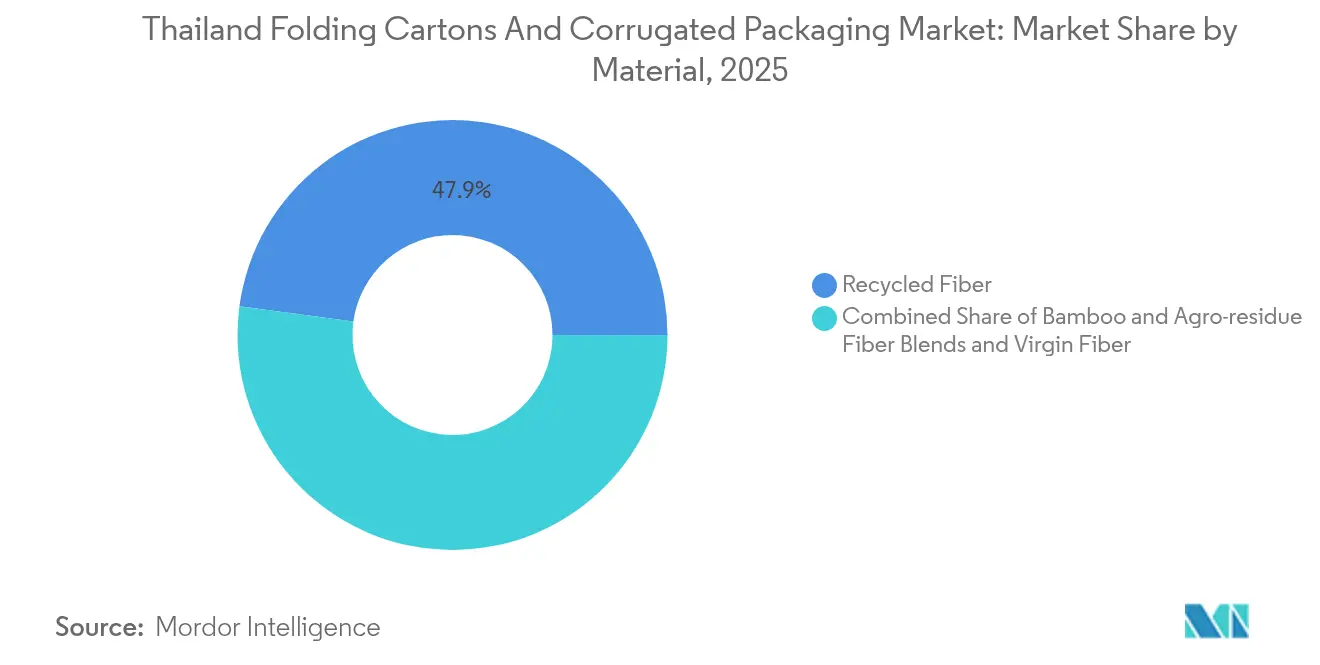

- 材料別では、リサイクルファイバーが2025年のタイの折りたたみカートンおよび段ボール包装市場シェアの47.86%をリードしました。竹・農業残渣繊維ブレンドは2031年までCAGR 6.01%で拡大する見込みです。

- 包装タイプ別では、段ボール箱が2025年のタイの折りたたみカートンおよび段ボール包装市場規模の54.47%を占めました。一方、折りたたみカートンは2031年に向けてCAGR 5.07%で成長する見通しです。

- ボードタイプ別では、トリプルウォール構成が2026〜2031年にかけてCAGR 5.63%という最も速い成長を記録すると予測されています。

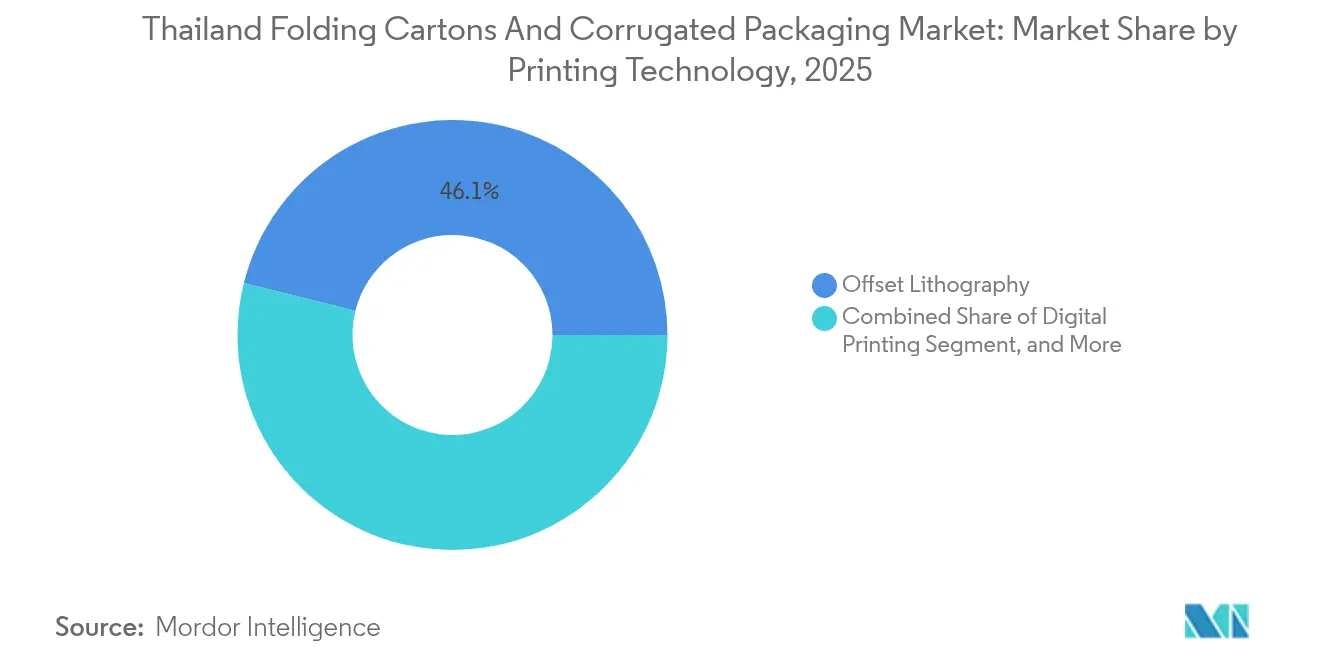

- 印刷技術別では、デジタル印刷機が2031年に向けてCAGR 6.54%で加速する見込みです。

- エンドユーザー別では、パーソナルケアおよびコスメティクス包装が2031年に向けてCAGR 6.42%で拡大すると推計されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイの折りたたみカートンおよび段ボール包装市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマース物流需要の急増 | +1.2% | バンコクおよびイースタン経済回廊(EEC) | 短期(≤ 2年) |

| OEMのタイへの移転 | +0.8% | チョンブリーおよびラヨン | 中期(2〜4年) |

| 持続可能な包装に対する政府インセンティブ | +0.6% | 全国(BOIゾーン) | 長期(≥ 4年) |

| 中小企業の短尺デジタル印刷へのシフト | +0.4% | バンコク集積地 | 中期(2〜4年) |

| 冷蔵食料品配送の成長 | +0.3% | 都市部コールドチェーンルート | 短期(≤ 2年) |

| ESG基準を満たすための竹繊維採用 | +0.3% | 農業地域 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

eコマース物流需要の急増

オンライン小売の加速により、高頻度の荷物取り扱いに耐える適正サイズの段ボールメーラーへの需要が高まっており、物流事業者はフライ・オン・ザ・フライで寸法をカスタマイズできる自動ボックス成形ラインへの投資を進めています。[3]Nim Express、「コールドチェーンサービス」、nimexpress.com 生鮮食料品向けコールドチェーン小包には耐湿性層の要件が加わり、ポリコートライナーおよびトリプルウォールボードの採用が拡大しています。ブランドオーナーはカーブサイドでのリサイクル可能性を理由にプラスチックよりも紙を選好しており、コンバーターに対して森林管理協議会(FSC)スキームに基づく供給認証を促しています。急速な都市化によりフルフィルメントセンターがバンコクおよびEEC各県に集中し、配送ウィンドウが縮小するとともに、ジャストインタイム包装サービスに関する価値提案が強化されています。こうした動向が出荷量の増加を持続させ、リサイクル可能なバリアコーティングの革新を促進しています。

OEMのタイへの移転

「チャイナ・プラス・ワン」戦略を採用する電子機器、自動車、家電メーカーがラヨンおよびチョンブリーの工業団地に生産を移転しており、帯電防止段ボールインサート、返却可能な内装クッション、および輸出グレードパレットへの需要が増加しています。外国直接投資の流入により地元コンバーターへの直接的な受注量が生まれる一方、ISO 9001やISTAテストなど世界水準の品質システムの導入が奨励されています。政府はEECゾーンにおける通関手続きを迅速化し、リードタイムを短縮するとともに、包装材サプライヤーに対してジャスト・イン・シーケンス組み立てとの在庫管理の整合を促しています。多くのOEMが依然として中国からクラフトライナーを輸入していますが、不安定な運賃がサプライチェーンのローカル化を動機づけ、安定した国内回収ネットワークを持つ垂直統合型のタイ製紙メーカーを有利な立場に置いています。

持続可能な包装に対する政府インセンティブ

「プラスチック廃棄物に関する第二次国家行動計画」は2027年までに100%リサイクル可能なプラスチック廃棄物管理を義務付けており、食品・飲料ブランドを紙ベースの代替品へと誘導するとともに、BCG適格投資に対して最長8年間の税優遇措置を付与しています。BOIの優遇措置により機械輸入関税が引き下げられ、省エネ型コルゲーターおよびデジタル印刷機の導入が促進されています。銀行は融資価格を環境パフォーマンス指標に連動させているため、竹または農業残渣繊維の能力を認証したコンバーターは優遇融資を享受しています。地域での古紙回収に関する官民パイロットプロジェクトが原料供給源を拡大し、古段ボール(OCC)の安定供給を強化することで、セクター全体のレジリエンスが向上しています。

タイ中小企業の短尺デジタル印刷へのシフト

タイ・イノベーティブ・プリンティング・トレード・アソシエーション(Thai Innovative Printing Trade Association)への加盟が拡大するなか、コンバーターはプレート製版コストを不要にするインクジェットおよび電子写真印刷機を導入し、最小発注数量1件を実現してオンラインブランドのSKU増殖を可能にしています。バリアブルデータ機能はQRコードによるトレーサビリティ、改ざん防止、およびターゲットプロモーションを支援します。AI駆動のワークフローソフトウェアが印刷前工程の労務を削減し、中堅企業の競争力を高め、オフセット印刷機の規模によって従来定義されていた参入障壁を低下させています。機器サプライヤーがバンコクにトレーニングハブを設け、オペレーターのスキルアップを支援し、多国籍ブランド仕様を満たすカラーマネジメント標準の普及を加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リサイクル紙の供給変動 | -0.7% | 港湾依存型製紙工場 | 短期(≤ 2年) |

| クラフトライナー輸入関税の変動 | -0.5% | 輸入依存型コンバーター | 中期(2〜4年) |

| コルゲーター設置を遅らせる土地利用問題 | -0.3% | 保全地域 | 長期(≥ 4年) |

| 農産物物流における再使用可能プラスチッククレートの普及 | -0.2% | 農業サプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル紙の供給変動

古段ボール(OCC)の価格は輸送制約および他のアジア製紙工場からの需要急増によって変動し、スポット購入に依存する独立系コンバーターのマージンを圧迫しています。統合型事業者は海外リサイクル事業の買収および梱包品質を確保する国内買い戻しプログラムを通じてリスクをヘッジしています。高分子基材に対する政府のアンチダンピング関税は基材切り替えコストをさらに引き上げており、価格変動にもかかわらず国内リサイクルファイバーへの需要を維持しています。今後2年間において、在庫バッファリングおよび長期契約が不可欠なリスク軽減手段となります。

クラフトライナー輸入関税の変動

ASEANおよび二国間関税スケジュールの定期的な調整が、バージンライナーボードを輸入するコンバーターにとってのランデッドコスト予算策定を複雑にしています。関税引き上げは国内生産の高張力ライナーの認定を促進し、タイ製紙工場の設備増強を後押ししています。しかし、移行期間および性能テストが切り替えを長期化させ、コンバーターを短期的なコスト急増にさらしています。大手企業は複数の港および供給業者にわたって調達を多様化する一方、中小企業はコストを顧客に転嫁するか、マージン幅を縮小させ、設備投資計画が遅延する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:リサイクルが主流、竹繊維が台頭

リサイクルファイバーは2025年のタイの折りたたみカートンおよび段ボール包装市場シェアの47.86%を占め、確立されたOCC回収ネットワークとコスト競争力に支えられています。タイの折りたたみカートンおよび段ボール包装市場の参加企業は、消費者回収と産業系廃材を組み合わせたデュアルループ回収モデルを活用し、梱包品の収率を高めるとともに埋立処分圧力を軽減しています。竹・農業残渣ブレンドはまだ普及段階にありますが、BOIインセンティブおよびESG連動融資がバイオマス消化装置およびパルプ製造ラインの回収期間を短縮するなか、CAGR 6.01%で拡大しています。

医薬品インサートやレディ・トゥ・イート食品トレイなど品質に敏感な用途ではバージンファイバー仕様が維持されていますが、コンバーターはコスト削減のために二次層にリサイクル原料を代替使用しています。タイの大学が製紙工場と連携し、酵素処理を最適化してリサイクル繊維の引張強度を向上させ、性能格差を縮小しています。ブランドオーナーがScope 3排出量目標を公表するなか、低炭素竹ボードが電子機器輸出業者からのパイロット受注を獲得しています。タイの折りたたみカートンおよび段ボール包装市場規模は農業廃棄物の資源化によって増分出荷量を得ており、農村部の経済的連携を強化し原材料輸入への依存を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

包装タイプ別:折りたたみカートンがプレミアムの階段を上昇

段ボール出荷容器は2025年のタイの折りたたみカートンおよび段ボール包装市場規模の54.47%を占め、旺盛な輸出およびeコマースの流れを反映しています。一方、折りたたみカートンはコスメティクスやニュートラシューティカルズが重視する印刷忠実度、触感的な仕上がり、および改ざん防止構造を提供することで、2031年に向けてCAGR 5.07%を記録します。デジタルスポットワニス効果およびメタリックフォイルがリサイクル可能性を損なうことなく棚での視認性を高め、高級ブランドが数量限定品のローカライズ生産を実現しています。

食品サプリメントおよびハーブ療法分野でのブランドオーナー統合が、コンバーターとの共同開発契約を推進し、サプライチェーン予測とジャストインタイム納品を統合しています。統合酸素バリアを備えた温度安定性カートンボードグレードが常温保存可能なデザートの棚安定性をサポートし、総取得可能市場を拡大しています。タイの折りたたみカートンおよび段ボール包装市場は、高出荷量の汎用コルゲートと高マージンの特殊カートンに二極化し続けており、マルチプラントネットワークとハイブリッド印刷ワークフローを通じて両端に対応できる事業者が有利な立場に置かれています。

ボードタイプ別:トリプルウォールがコールドチェーンの厳格な要件に対応

シングルウォールボードは低コストおよび国内eコマースに対する十分な強度により出荷量の38.05%を占めています。トリプルウォールの需要はトン数こそ少ないものの、生鮮食品宅配プラットフォームおよびワクチン物流が高湿度冷蔵環境下での圧縮強度を必要とするため、CAGR 5.63%で複利成長すると予測されています。ダブルウォールは平面パネルテレビおよびオートバイ部品において主流を維持し、宅配業者が課す積み上げ強度と重量制限のバランスを取っています。

フルーティングプロファイルの最適化、デンプンベースの防水サイジング、およびインライン・スロッター・スコアラーの自動化への投資がスループットを向上させ、多国籍3PLによる品質監査への適合を支援しています。タイの折りたたみカートンおよび段ボール包装市場規模は、冷蔵倉庫の床面積を拡大するインフラ刺激策の恩恵を受け、高グレードボードの消費を引き上げています。ISTA-7Eプロトコルを認証したコンバーターは、地域コールドチェーン事業者から優先サプライヤーの地位を獲得しています。

印刷技術別:デジタル印刷が地歩を固める

オフセットリソグラフィーは依然として年間印刷枚数の46.12%を占めていますが、コンバーターがバリアブルデータキャンペーンおよび在庫保有コストの低減に移行するにつれ、デジタル印刷機はCAGR 6.54%で加速しています。AI支援カラーマネジメントが製版廃棄物を大幅に削減し、サーキュラリティKPIに整合しています。フレキソプライミングとインクジェットヘッドを組み合わせたハイブリッドラインが商業運転に入り、レガシーワークフローと完全デジタルワークフローのコストおよびスピードの差を埋めています。

タイの折りたたみカートンおよび段ボール包装業界のリーダーは、ウェブ検査データとERP予測を統合する工場全体のMESシステムを試験導入し、品切れを削減してマイクロブランド向けの翌日納品を実現しています。機器OEMが地域デモセンターを設立し、販売サイクルを短縮するとともにスキル移転を促進しています。この技術普及が参入を民主化し、バリューチェーン全体で競争を激化させ、設計から市場投入までのサイクルを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

エンドユーザー産業別:コスメティクスが価値成長を牽引

食品・飲料は2025年に加工水産物、コメ、缶詰果物の輸出を背景に収益シェアの32.10%を維持しました。パーソナルケアおよびコスメティクス包装は、高精細フレキソおよびレンズフィルムエンボス加工を必要とするプレミアムスキンケア、ハーブ美容品、およびKビューティーのクロスボーダーeコマースに牽引され、2031年に向けてCAGR 6.42%で拡大しています。改ざん防止・耐湿性カートンを含む医薬品コールドチェーンのイノベーションが増分トン数を加え、シリアライゼーションコードの採用を促進しています。

EECで生産を拡大する電子機器ブランドは回路基板保護のために帯電防止・湿度表示付き段ボールを指定しています。一方、ニュートラシューティカルズ共同包装業者は、グミの賞味期限を延長し保存料を削減する酸素捕捉型折りたたみカートンを採用しています。タイの折りたたみカートンおよび段ボール包装市場は、コンバーターがブランドオーナーのオムニチャネルフルフィルメントモデルにシームレスに統合されるターンキーデザイン、プロトタイピング、および直送サービスを提供するなか、セクター横断的なコラボレーションを引き付けています。

地理的分析

イースタン経済回廊(EEC)のチョンブリー、ラヨン、チャチョンサオ各県は、タイ工業団地公社(IEAT)のもとで2024年度に6,174ライの工業用地販売が記録的水準に達するなか、新型コルゲーターおよび高グレード折りたたみカートンラインへの投資の中核を担っています。1ライあたり平均670万バーツという土地価格は、輸出適合包装を必要とするEV(電気自動車)クラスターおよび電子機器クラスターを中心とした外国投資家の持続的関心を裏付けています。バンコク首都圏は物流・商業の中枢として、SCG Packagingの主要工場とスワンナプーム空港およびレムチャバン港に近接した中小コンバーターの密接なエコシステムを擁し、迅速な広域流通を支えています。

プラチンブリーなどの北部および北東部各県は、竹および稲わら繊維工場に原料を供給する農業工業プロジェクトを誘致し、地理的な繊維供給を多様化させています。政府インセンティブは、新たに承認された1,891ライのアラヤ・イースタン・ゲートウェイ(ARAYA Eastern Gateway)などのエコ工業団地にBOI税制優遇を延長し、半導体、EVバッテリー、医薬品テナントにわたる包装需要を触媒しています。メコン回廊経由のクロスボーダー貿易がラオス、カンボジア、ベトナム市場へ段ボール容器を引き込み、タイの優れた道路インフラを活用しています。

南部海岸のコールドチェーン回廊では、水産物輸出および冷蔵食料品配送の増加に伴いトリプルウォールボードの採用が拡大しています。地方の冷蔵保管ハブはスマートセンサーを統合してハンドリングデータを送信し、吸水率および圧縮強度に関するコンバーター仕様を厳格化しています。タイの折りたたみカートンおよび段ボール包装市場は、この多様化した地理的需要から恩恵を受け、周期的な輸出エクスポージャーと底堅い国内消費のバランスを取っています。

規制環境

タイの折箱および段ボール包装メーカーは、食品接触規制と廃棄物管理政策の両面で厳格化する規制環境の下で事業を運営している。タイ工業規格協会(TISI)と工業省は、包装に関する強制的な工業製品規格の整備を進めており、2026年3月には食品接触紙製品の2つのカテゴリーに対する新たな国家規格を導入する発表を行った。2026年6月22日を施行日とするこの改定により、食品用途に使用される板紙の選定、インク、加工工程に関する遵守基準が引き上げられる。

持続可能性の観点では、天然資源環境省傘下の汚染管理局(PCD)が「プラスチック廃棄物管理フェーズII(2023年~2027年)」の枠組みの下で政策を主導しており、持続可能な包装管理法案も協議を経て進展している。2025年には、拡大生産者責任(EPR)の料金算定モデルに関する関係者協議が行われ、自主的な取り組みからライフサイクル全体の責任へと移行する流れが浮かび上がった。これにより、ブランド事業者や加工業者は、回収繊維に関するチェーン・オブ・カストディの管理を強化し、再生材含有率およびリサイクル可能性に関する主張を裏付ける文書を準備する必要性が高まっている。

バリューチェーン分析

バリューチェーンは、クラフトライナー用の古紙回収・輸入チャネル、上流のコンテナボードおよびカートンボード生産、加工工程(段ボール加工、打ち抜き、折り・接着、印刷)、そしてバンコクおよび東部経済回廊(EEC)周辺に集中する3PLおよびブランド事業者ネットワークを通じた流通に及ぶ。SCGパッケージングのような統合グループは、回収繊維の調達、製紙工場の操業、加工を一体的に行っており、一方、中堅の加工業者は国内および地域のサプライヤーから板紙を調達し、デジタル印刷、耐湿コーティング、電子機器・食品・コールドチェーン用途向けの輸出グレード性能試験によって差別化を図っている。

下流では、ブランド事業者や物流事業者がより短いリードタイムとSKU単位のカスタマイズを求める傾向が強まっており、加工業者は自動化やMES/ERP連携型のワークフロー(可変データ印刷を含む)への移行を進めている。タイ段ボール包装協会(TCPA)のような業界団体は、加工業者やサプライヤー間の能力構築と連携を支援しており、2026年1月に行われた2026年の持続可能性とイノベーションの優先事項を調整するための取り組みは、循環型調達、品質システム、そしてASEANのサプライチェーン全体に通用する技術規格へと業界がシフトしていることを反映している。

競合状況

本市場は中程度の集中度を示しています。SCG Packagingの垂直統合モデルは回収繊維の調達、コンテナボードの製造、およびマルチ基材コンバート施設にわたっています。[1]SCG Packaging Public Company Limited、「SCG Packaging(SCGP)」、scgpackaging.com KemiraのWellgrowにおける10万トン規模の化学プラント拡張が地域の湿潤端添加剤の入手性を高め、SCGの供給安全保障を強化する一方、小規模工場に地域調達の選択肢を提供しています。[2]Kemira、「Kemiraが紙・板紙用化学品能力の拡張に投資」、kemira.com ValmetがThai Containers Groupに品質管理システムを継続的に導入しており、既存大手における継続的な自動化投資を示しています。

中堅コンバーターはデジタル印刷の俊敏性、FSC認証、およびコールドチェーン・コスメティクス・医薬品市場に適した特殊コーティングを通じてニッチを開拓しています。地域製紙工場からの輸入ニッチ竹繊維ボードは、Thai Cane Paperの農業残渣原料規模拡大との競合にさらされています。物流インテグレーターのSCGJWDは上流の包装関係を活用して倉庫保管とフルフィルメントのバンドルソリューションを提供し、従来のバリューチェーンの境界を曖昧にしています。競争の激しさは、1トン当たりの価格からサービスバンドル、持続可能性指標、および技術採用曲線へとシフトしています。

タイの折りたたみカートンおよび段ボール包装産業リーダー

Siam Toppan Packaging Co. Ltd

Thai Containers Group(SCG Packaging)

Thung Hua Sinn Group

Continental Packaging(Thailand)Co. Ltd

Oji Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環性要件と、食品・コールドチェーン・輸出製造向けの高性能繊維包装との接点に機会が存在する。EPRおよび「プラスチック廃棄物管理フェーズII(2023年~2027年)」の政策推進により、再生繊維の原産地を文書化し、食品接触包装向けの脱墨および汚染管理を改善し、材料使用量と物流コストを削減する最適サイズ設計を提供できる加工業者の価値が高まっている。段ボール包装については、バンコクおよびEEC周辺への需要集中により、OEMの移転やeコマースのフルフィルメントに関連した迅速対応・ジャストインタイムの供給モデルも支持されており、自動化とデジタルワークフローツールは中堅企業がトン数だけでなく対応力でも競争できるよう支援している。

タイの包装業界全体における投資の動きも、資材全体にわたる能力向上と提携を後押ししている。2026年2月、SCGパッケージングは2026年の投資予算として100億タイバーツを発表し、自動化・AIおよび消費者向け包装の拡大に重点を置くとした。これにより、折箱および段ボール事業全体の生産性とサービスレベルの基準が引き上げられる。同時に、2026年5月にはナチュラルワークスがナコンサワン・バイオコンプレックスで第2の完全統合型PLA工場(年間生産能力7万5,000トン)を稼働させ、バイオ材料の現地基盤を拡大した。これは、堆肥化可能または複合構造を共同開発する紙製包装事業者を支援し、持続可能な包装ポートフォリオに必要な信頼性の高い地域内資材を供給するものである。

最近の業界動向

- 2026年5月:ナチュラルワークス(PTTGCとカーギルの合弁会社)は、ナコンサワン・バイオコンプレックスで第2の完全統合型PLAバイオプラスチック生産工場を開設し、年間生産能力は7万5,000トンとなった。この供給量の増加により、タイの包装材料ハブとしての地位が強化され、繊維系外装と組み合わせ可能な低環境負荷包装形態を追求するブランド事業者の選択肢が広がる。

- 2026年2月:SCGパッケージング(SCGP)は、2026年の総投資予算として100億タイバーツを発表し、消費者向け包装の拡大と全事業における自動化・AIの導入を優先事項とした。このプログラムにより、大手日用消費財(FMCG)事業者および輸出顧客向けに供給される段ボール箱および折箱のリードタイム、品質の一貫性、コスト管理における競争基準が引き上げられる。

- 2024年3月:SCGパッケージング(SCGP)は、サムットサーコーンおよびサムットプラーカーンにおける段ボールカートン事業の自然増設を実施し、タイの食品・飲料需要に対応するため年間7万5,000トンの生産能力を追加した。この生産能力の増強により、大量需要への対応が支えられ、一貫した板紙性能と迅速な補充を求めるブランド事業者に対する供給信頼性が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、タイ国内で販売・使用される折箱包装および段ボール包装の価値として定義され、板紙および段ボールから加工された、出荷・小売用途のカートン、箱、および関連形態の包装を対象とする。

対象範囲の除外事項:本調査では、硬質プラスチック包装、フレキシブル包装、金属または缶製包装は対象外とし、また、最終顧客がタイ国内であっても、タイ国外で行われる包装活動も対象外とする。

セグメンテーション概要

- 材料別

- バージンファイバー

- リサイクルファイバー

- 竹・農業残渣繊維ブレンド

- 包装タイプ別

- 折りたたみカートン

- 段ボール箱

- ボードタイプ別

- シングルウォール

- ダブルウォール

- トリプルウォール

- 折りたたみボックスボード(FBB)

- その他のボードタイプ

- 印刷技術別

- オフセットリソグラフィー

- フレキソグラフィー

- デジタル印刷

- その他の印刷技術

- エンドユーザー産業別

- 食品・飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびコスメティクス

- 電子機器・家電

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まずタイにおける包装需要プールの構造を構築し、その後、測定可能なデータポイントを付加していく。タイ税関の貿易統計、タイ投資委員会(BOI)の最新情報、タイ中央銀行のマクロ経済統計、世界銀行の指標などの公開情報源を用いて、出荷される箱の需要を動かす典型的な成長要因を確認する。

また、包装・リサイクル政策の参考資料や繊維原料に関する動向についても検証しており、タイ汚染管理局の公表資料、FAOの林業・製紙統計、板紙・段ボールの性能およびリサイクル率に関する査読済み研究などを利用する。同時に、企業の年次報告書、投資家向け説明資料、信頼性の高い業界報道を用いて、生産能力の増強、統合の動き、最終市場への露出度を追跡する。必要に応じて、企業財務・ニュースの有料サブスクリプション、特許データベース、輸出入の出荷レベルのデータベースを用いて、貿易フローと加工業者の動向を相互検証する。これらは例示であり、データ収集、検証、明確化のために他の多くの情報源も参照している。

一次インタビューおよび調査

一次インタビューは、加工業者の経営幹部、最終需要側の調達・包装担当マネージャー、およびタイの繊維系包装市場を追跡する業界専門家を対象に実施する。これらの議論により、典型的な価格帯、折箱と段ボールの間のミックスの変化、食品・電子機器・eコマース出荷ルートにおける需要変化のタイミングを国内全域で確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | |

| ミッドティア:52% | 部門/ユニットリーダー:28% | |

| 中小規模事業者:21% | マネージャー:57% |

市場規模算定と予測

市場規模算定は、最終用途の生産量と出荷強度を用いてタイの包装需要を再構築するトップダウン方式から始まり、その後、ミックスと価格の入力値を用いて折箱および段ボールの価値に変換する。実務上は、包装食品・飲料の生産量、輸出志向型製造活動、eコマースの配送量、鉱工業生産動向などの指標を、想定されるカートンおよび箱の消費パターンに結び付ける。

その総計は、サンプル化された加工業者の生産能力状況、板紙および加工包装の価格に関するチャネルチェック、一般的なグレードにおける単純な数量×平均販売価格の計算など、選択的なボトムアップ推計によって裏付けられる。ボトムアップの視点が不完全な場合には、インタビューで確認された保守的な利用率およびミックス範囲を適用することでギャップを処理し、その後、観測された貿易・生産動向と結果の整合性を保つよう調整を行う。

予測に関しては、需要の勢いと価格動向について一次回答者から得たコンセンサスの期待を反映したベースケースを中心に、シナリオ分析を適用する。主要な入力要素には、板紙価格の動向、リサイクルおよび繊維供給の状況、自動化による歩留まりの変化、小売用カートンと輸送用包装との間の最終用途ミックスの変化が含まれ、これらが価値の年次変動の大部分を説明する。

データ検証と更新サイクル

最終的な数値が独立した市場指標と整合するよう、いくつかの段階を経て出力結果を確認する。マクロ成長、製造業の生産動向、包装加工活動の指標、輸出入の動きなどの指標に対してモデル結果を比較し、大きな偏差が見られた場合には、アナリストの承認前に調査を行う。

大きな乖離が見つかった場合には、価格変動のタイミング、折箱と段ボールのミックス、あるいは異常な最終用途の変動などの仮定を再確認するための追加調査が行われる。本レポートは毎年更新され、大規模な生産能力増強、政策変更、繊維コストの急激な変化などの重要事象が発生した場合には、中間更新が追加される。提供前には最終レビューを実施し、クライアントには最新の見解を提供する。

Mordor Intelligenceのタイ折箱・段ボール包装市場規模と他社発表推定値との比較

タイの折箱・段ボール包装市場に関する公表済みの市場規模は、成長ストーリーが似ているように見えても、大きく異なることがある。この差異は通常、各発表機関が製品範囲をどのように定義するか、基準年をどう設定するか、そして予測期間全体で価格をどのように変換・投影するかによって生じる。

一部の推定値は隣接する包装カテゴリーを混在させ、バリューチェーンの異なる時点で価値を追跡するために、より小さな総額を報告している。Mordor Intelligenceの見解では、総額はタイ国内で加工・消費される折箱および段ボール包装に限定され、価格はインタビューを通じて検証されているため、板紙コストの変動が完成包装の価値に過剰に反映されることはない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.91 B (2025) | |

| グローバルコンサルティング企業A | USD 1.85 B (2024) | 特殊包装を追加した、より広範な種類のリストが含まれており、より低い数値は、価値の捕捉点が異なること、または国内での完成包装消費価値と比較して、加工業者の収益をより狭く見ている可能性を示唆している。 |

| 貿易出版社B | USD 1.33 B (2024) | 段ボールのみを対象としており、折箱を総額から除外している。また、より長期の予測手法は、eコマースや物流集約度に関連した成長仮定を増幅させる可能性がある。 |

この表は、最大の差異が成長率だけでなく、対象範囲と何を市場価値として計上するかによって説明されることを示している。製品セットを明確にし、需要を最終用途および出荷指標に結び付け、その後、業界からの情報をもとに価格の論理を再確認することで、最終的な数値は意思決定のために追跡可能かつ再現可能なものとなる。

レポートで回答する主要な質問

2026年のタイの折りたたみカートンおよび段ボール包装市場の規模はどのくらいですか?

タイの折りたたみカートンおよび段ボール包装市場規模は2026年に61億8,000万米ドルです。

2031年に向けた予想CAGRはどのくらいですか?

市場規模は予測期間(2026〜2031年)においてCAGR 4.49%で成長する見込みです。

どの材料セグメントが最も速く成長していますか?

竹・農業残渣繊維ブレンドは、ブランドがESG目標を追求するなかでCAGR 6.01%で拡大すると予測されています。

なぜトリプルウォールボードへの需要が高まっているのですか?

コールドチェーン食料品配送および重工業輸出が、トリプルウォール構成の提供する圧縮強度と耐湿性を必要としています。

デジタル印刷は包装をどのように変革していますか?

デジタル印刷機により、タイのコンバーターは最小発注数量を撤廃し、バリアブルデータカスタマイズを提供し、リードタイムを短縮することができ、この技術セグメントでCAGR 6.54%を牽引しています。

どのエンドユーザーセクターが他を上回る成長を示しますか?

パーソナルケアおよびコスメティクス包装が、プレミアム化および持続可能性義務に牽引されてCAGR 6.42%で拡大すると推計されています。

最終更新日: