タイ金属包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.84 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

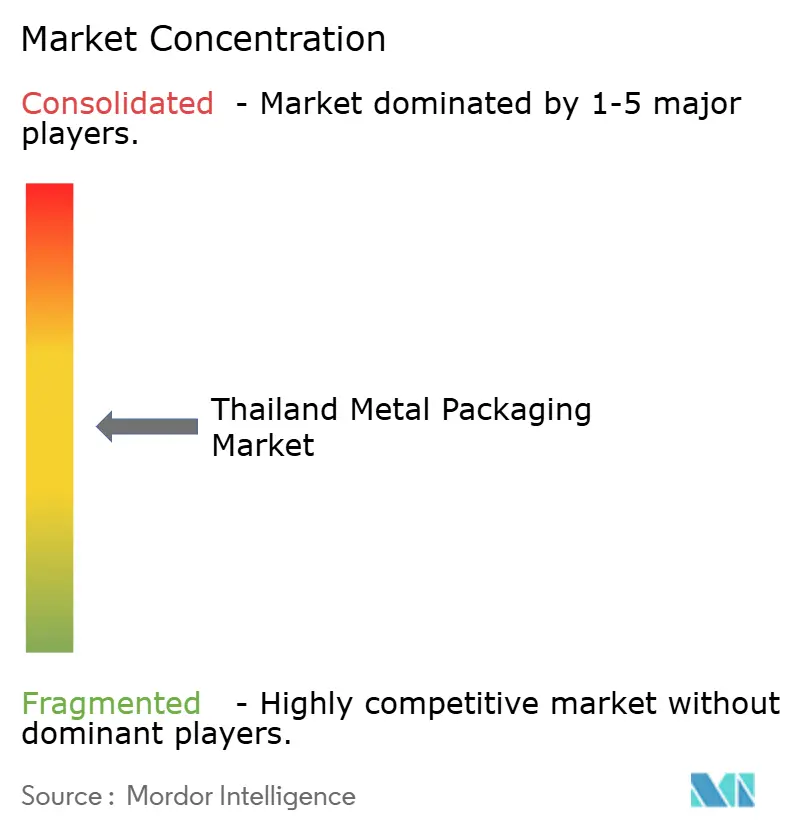

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ金属包装市場分析

タイ金属包装市場規模は、2025年に18億4,000万USD、2026年に19億1,000万USDと予測され、2026年から2031年にかけて年平均成長率3.58%で成長し、2031年までに22億7,000万USDに達する見込みです。

このトレジェクトリーは、世界最大の缶詰マグロ輸出国としてのタイの役割を反映しており、水産加工サイクルが缶需要を支える一方、プレミアムレディ・トゥ・ドリンク飲料が循環経済目標に沿ったアルミニウム形態への購買を促しています。2027年から拡大生産者責任の義務化を目指す政府計画が閉ループ型アルミニウム回収を加速させており、ブランドオーナーはリサイクル含有量の閾値をサプライヤー契約に結び付け始めています。ペットフード輸出の勢い、ハラール認証済み缶詰水産物、そしてEコマース食料品モデルの急速な拡大が構造的需要を補完していますが、熱延鋼板価格の変動やバイオポリマーパウチの台頭が近期の上昇余地を抑制しています。競争の激しさは、東部経済回廊内に高速二ピースラインを現地化し、中小コンバーターが対抗しにくい規模の経済を実現するグローバル大手によって形成されています。

主要レポートのポイント

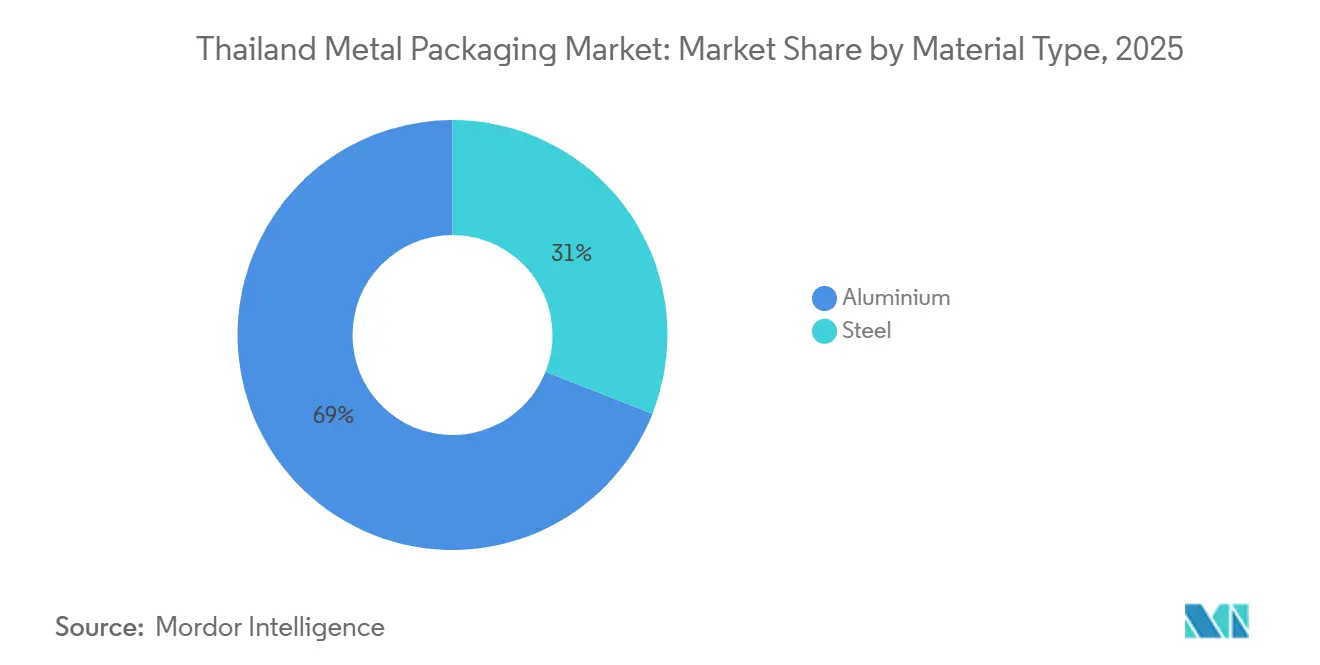

- 素材タイプ別では、アルミニウムが2025年の収益シェアの69.03%を占め、2031年にかけて年平均成長率3.93%で拡大する見込みである一方、スチールは遅れをとっています。

- 製品タイプ別では、飲料缶が2025年に47.37%のシェアでトップとなりましたが、缶カテゴリー全体は2026年から2031年にかけて年平均成長率4.26%で成長する見通しです。

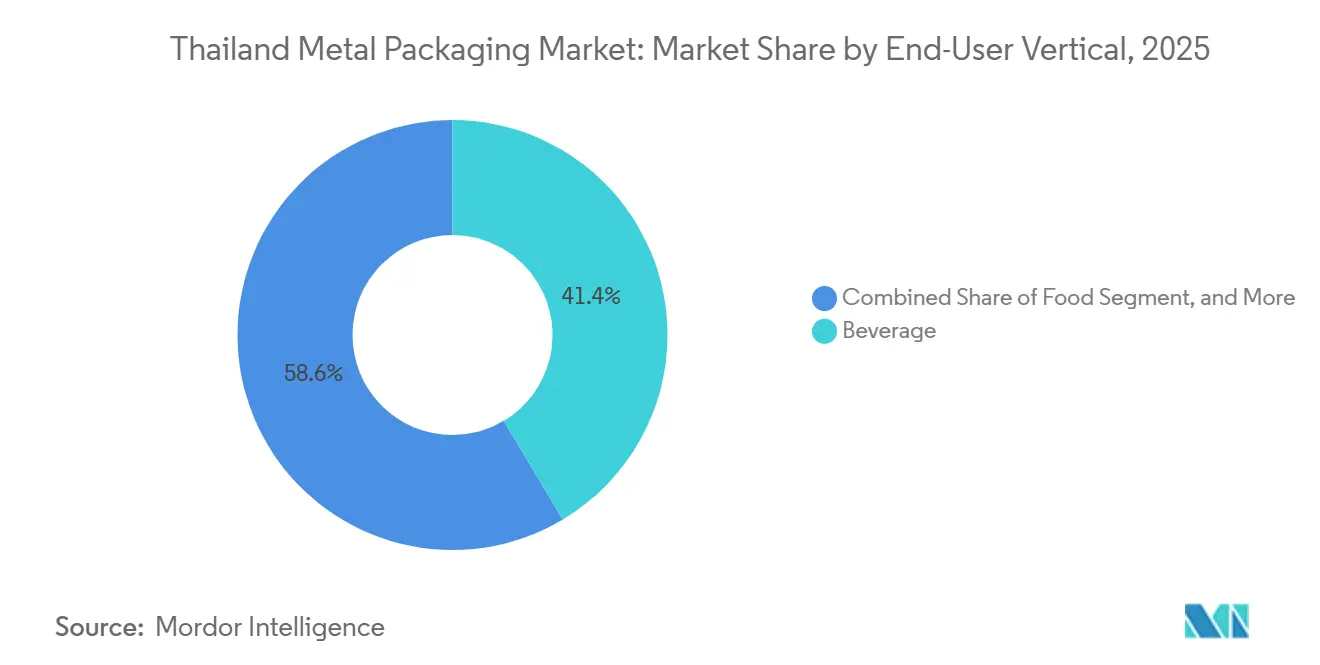

- エンドユーザー業種別では、飲料が2025年の売上の41.43%を占めましたが、塗料・化学品が2031年までに最速の年平均成長率4.33%を記録すると予測されています。

- 製造技術別では、二ピース絞り・しごき加工ラインが2025年の生産能力の51.22%を占め、二ピース絞り・再絞り加工技術は2031年にかけて年平均成長率4.06%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ金属包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レディ・トゥ・ドリンク飲料のプレミアム化 | +0.8% | 全国規模、バンコク・チェンマイ・プーケットでの早期成果 | 中期(2〜4年) |

| タイのペットフード輸出ハブの成長 | +0.6% | 全国規模、サムットサーコーン・チョンブリーのクラスター | 長期(4年以上) |

| ハラール認証済み缶詰水産物の拡大 | +0.5% | 全国規模、中東・北アフリカへの輸出 | 中期(2〜4年) |

| 循環経済型アルミニウムに向けた政府の推進 | +0.4% | 全国規模、チョンブリー・ラヨーン・チャチューンサオでの試験運用 | 長期(4年以上) |

| Eコマース食料品形態の急速な拡大 | +0.3% | バンコク首都圏 | 短期(2年以内) |

| 醸造所によるスリーク缶・スリム缶形態へのシフト | +0.3% | 全国規模、ThaiBevおよびBoon Rawd主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レディ・トゥ・ドリンク飲料のプレミアム化

250ミリリットルおよび330ミリリットルのスリーク缶に詰められたクラフトビール、エナジードリンク、スパークリングティーは主流飲料よりも速いペースで成長しており、コンバーターは1缶あたりのアルミニウム使用量を約10%削減する二ピース絞り・再絞り加工ラインへの投資を促されています。ブランドは冷蔵チェーンの結露を軽減するために360度ダイレクト印刷を採用しており、この機能は大手多国籍企業が運営する高速ラインにすでに組み込まれています [1]Diageo plc、「2024年度東南アジアアルコール飲料概要」、diageo.com。プレミアム化のトレンドはノンアルコール飲料の新製品にも波及しており、テザードキャップや穿孔シュリンクスリーブがコンビニエンスチャネルにおけるプラスチック規制への対応を支援しています [2]Thai Beverage plc、「サステナビリティレポート2025」、thaibev.com。これらの仕様がシーミング公差とゲージ要件を厳格化するにつれ、地元の中小コンバーターは資本面での障壁に直面し、業界再編が加速する可能性があります。近期においては、プレミアム化がアルミニウム需要をスチールより高い水準に維持し、1缶あたりの平均価格を押し上げ、飲料総量が横ばいになる中でもマージンの回復力を支えています。

タイのペットフード輸出ハブの成長

タイは2030年までにペットフード輸出を50億USDに引き上げることを目指しており、121℃でのレトルト殺菌に耐える85グラムおよび170グラム缶への持続的な需要を生み出しています。輸出顧客は魚タンパク質による硫黄腐食に耐えるエポキシフェノール系コーティングを要求しており、この要件は自動コーティングラインを持つコンバーターが最も適切に対応できます。ハラール認証は、湾岸市場がすでに缶詰食品輸出の3分の1以上を吸収しているため、参入の前提条件となっています。FDA 21 CFR 113および欧州移行限度値への準拠がさらなる技術的検証の層を加え、バッチトレーサビリティが可能なサプライヤーが優位に立ちます。これらの仕様により、高バリア金属缶が長期保存型ウェットペットフードのデフォルト選択肢として位置づけられ、輸出チャネルではフレキシブルパウチを凌駕しています。

ハラール認証済み缶詰水産物の拡大

2023年にタイのイスラム当局が認定を取得したことで、分離されたハラールラインで詰められた缶詰マグロおよびサバがサウジアラビアとアラブ首長国連邦の販売店に流通するようになりました。中東・北アフリカへの出荷量はマグロ輸出量に占める割合が2020年の34.3%から2025年1月〜5月には37.0%に増加し、加工業者はスパイス耐性缶ライニングを必要とするフレーバーバリアントを展開しています。ハラール生産を分離し、豚由来でないコーティングを保証できる包装サプライヤーは価格プレミアムと長期契約を獲得しています。このセグメントはまた、ハラール食品と観光促進を組み合わせた政府のソフトパワー施策の恩恵を受け、漁獲最盛期に追加的な缶需要を引き込んでいます。

循環経済型アルミニウムに向けた政府の推進

2027年に予定される持続可能な包装管理法案は、ブランドオーナーに消費後回収の財政的責任を負わせ、ThaiBevのアルミニウムループに代表される閉ループ型アルミニウムプロジェクトを加速させます。このプロジェクトは2020年比で2,583トンのバージンメタルを節約しました。Crown Holdingsは国際アルミニウム協会と連携して全国リサイクル率を調査し、拡大生産者責任コンプライアンスのベースラインデータを提供しています。アルミニウムのリサイクル時の炭素フットプリントが一次金属比95%低いという特性は、輸出市場で迫りくる炭素国境調整措置と整合し、地元の缶製造業者がリサイクル含有量を指定する具体的な理由を与えています。東部経済回廊内のタイ投資委員会(BOI)インセンティブ(リサイクル設備への輸入関税免除を含む)が、飲料・食品缶においてスチールよりアルミニウムを選択する方向にさらに傾かせています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱延鋼板コイルの価格変動の拡大 | -0.5% | 全国規模、三ピース缶メーカーへの影響が深刻 | 短期(2年以内) |

| ソース類におけるバイオポリマーパウチへの代替 | -0.3% | サムットサーコーン・チョンブリーの食品クラスター | 中期(2〜4年) |

| 東部経済回廊外でのリサイクルインフラの普及遅延 | -0.2% | 北部・東北部の各県 | 長期(4年以上) |

| エアゾール工場に対する厳格なVOC排出規制 | -0.2% | サムットプラーカーン・チョンブリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熱延鋼板コイルの価格変動の拡大

ASEAN域内の熱延コイル相場は2024年に二桁の変動を示し、スポット購入でスチールを調達しながら過去平均に基づいて顧客に請求する三ピース缶メーカーを圧迫しました。スチールは溶接食品缶のコストの最大70%を占めるため、短期的な価格急騰は転嫁条項がリセットされる前にマージンを侵食します。タイは平板圧延鋼材需要の約60%を輸入に依存しており、中国が輸出を増加させた場合の運賃変動や貿易救済リスクにコンバーターをさらしています。スコープ3炭素報告がグローバルブランドを低炭素包装へと向かわせており、アルミニウムの循環性優位がスチールにとってさらに強い逆風となっています。スチールは大型ペイント缶や工業用ドラム缶では依然として主流ですが、飲料・水産加工業者は軽量な二ピースアルミニウム代替品への移行を始めています。

ソース類におけるバイオポリマーパウチへの代替

食品加工業者はナンプラーやチリペーストにポリ乳酸およびバガス・リグニンパウチを試験導入し、包装重量を60〜70%削減し、輸送コストを最大20%削減しています [3]SCG Packaging plc、「年次報告書2024」、scgpackaging.com。単位コストの削減はスチール缶比40%に達し、モダントレードのプライベートブランドを引き付けています。しかし、パウチはアルミニウム箔バリアなしに24ヶ月の賞味期限を実現することが難しく、農村部のコールドチェーンの不備が常温製品での実用性を制限しています [4]タイ環境研究所、「農村部廃棄物分別インフラの課題」、tei.or.th。金属缶は無限のリサイクル可能性と改ざん防止の完全性で対抗し、堅牢なトレーサビリティを求める輸出市場に響いています。したがって、代替は国内販売の短期保存SKUに限定されており、タイ金属包装市場に対する制約要因の正味影響を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムがリードを拡大

アルミニウムは2025年収益の69.03%を占め、リサイクル含有量が調達決定を支える飲料・水産缶での支配的地位を反映しています。アルミニウムのタイ金属包装市場シェアは、大手3社のコンバーターがBallの74%リサイクル含有量ベンチマークに追いつくにつれてさらに上昇する見込みです。軽量化キャンペーンにより醸造所は1缶あたりの重量を8〜12%削減できる一方、炭素国境調整ルールがスチールの高い炭素フットプリントに価格を付けています。スチールは不正開封防止クロージャーや20リットルペイント缶では依然として有効ですが、輸入運賃コストが急騰したり顧客がより高いリサイクル含有量を要求したりすると、国内コスト優位が侵食されます。

合金コストが高いにもかかわらず、アルミニウム缶のタイ金属包装市場は2031年まで拡大すると予想されており、輸入スラグへのBOI関税免除と東部経済回廊のリサイクルハブがスクラップ投入コストを低下させることで支えられています。スチールコンバーターはエアゾールドームや工業用ドラム缶でのニッチリーダーシップで対抗していますが、コイル価格の持続的な変動と厳格化するVOC規制が新規溶接ラインへの資本配分を制限しています。アルミニウム・スチュワードシップ・イニシアチブ(ASI)準拠を認証できるサプライヤーは長期飲料契約を確保し、アルミニウムの成長軌道を強化するでしょう。

製品タイプ別:缶カテゴリーが代替品を上回る成長

飲料缶は2025年売上の47.37%をもたらしましたが、飲料缶・食品缶・エアゾール缶を合わせた缶全体が2031年まで年平均成長率4.26%で最も速く成長するクラスターを形成しています。このクラスターに関連するタイ金属包装市場規模は、2024年に630,434トンの缶詰マグロを出荷した水産加工業者と、棚での存在感を高めるためにスリム缶を好む醸造所の恩恵を受けています。エアゾールは、潤滑剤輸出業者がISO 14001監査に適合する加圧アルミニウム形態にスチールドラムから移行するにつれて追加的な上昇余地をもたらします。

バレル、ドラム缶、キャップなどの非缶形態は、化学品でのフレキシタンク代替や清涼飲料でのプラスチッククロージャーに阻まれ、より緩やかな成長にとどまっています。それでも、クロージャーは改ざん防止スチールキャップがビール・スピリッツのボトリングに不可欠であるため、安定したニッチを確保しています。予測期間中、ブランドオーナーがパウチでは実現できない積み重ね性、循環性、プレミアムグラフィックスを優先するにつれ、缶は引き続き増分シェアを獲得するでしょう。

エンドユーザー業種別:塗料・化学品が最速成長をリード

飲料ブランドが2025年収益の41.43%を占めましたが、輸出業者が200リットルドラムから50リットルアルミニウム缶に切り替えることでパレット重量をほぼ半減させるにつれ、塗料・化学品が年平均成長率4.33%で際立っています。このシフトは工業用コーティングおよび潤滑剤のタイ金属包装市場を直接拡大させ、飲料を超えてエンドユーザーミックスを多様化させます。この移行は、塗料充填業者を高度な内部ライニングを施した缶に詰められた水性配合物へと向かわせる新たな大気質規制によって強化されています。

食品加工業者は、腐食耐性ライニングを必要とするハラール認証水産物およびペットフード輸出に支えられ、引き続き主要なエンドユーザーです。電気自動車の普及が内燃機関用潤滑剤需要を侵食するため、自動車用オイルは遅れをとり、スチールクォート缶の成長見通しを低下させています。コンバーターはますます、主流清涼飲料缶での量追求よりも高マージンの専門業種を追いかけるために生産スケジュールを調整しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

缶製造技術別:絞り・再絞り加工の採用が加速

二ピース絞り・しごき加工ラインは2025年の生産能力の51.22%を占め、毎分2,500缶の速度と薄いゲージプロファイルの証明となっています。しかし、醸造所による250ミリリットルスリーク缶への移行が絞り・再絞り加工(DRD)設備の導入を年平均成長率4.06%で押し進め、1缶あたり最大10%のアルミニウムを節約する背の高い細身の缶でタイ金属包装市場の増分シェアを獲得しています。DRD設備のコストはDWIより約25%高いですが、大量飲料用途では4年以内に回収できます。

三ピース溶接技術は、水産加工業者が労働工程とスクラップを削減する二ピース食品缶を試験導入するにつれて衰退しています。後退しているとはいえ、溶接缶詰はアルミニウムの材料コストが高すぎる500ミリリットル超の塗料・工業用形態を依然として支えています。DRDへのシフトは、土地整備済みの工業団地とBOI税制優遇措置がグローバル大手の資本投入リスクを低減する東部経済回廊内で最も顕著です。

地理的分析

生産はチョンブリー、ラヨーン、チャチューンサオ県が全国缶生産能力の推定55〜60%を占める東部経済回廊に集中しており、レムチャバン港とBOIインセンティブを活用して輸出ルートに供給しています。CrownとALUCONは半径200キロメートル以内の飲料・水産加工工場に缶を出荷するマルチサイズ二ピースラインを運営し、タイ金属包装市場の中核を維持しています。回廊内で建設中の統合リサイクルパークは消費後スクラップ回収を向上させ、アルミニウム再溶解の炉装入コストを低下させ、この地域のコスト優位をさらに強化することが期待されています。

北部・東北部の各県は国内食品・塗料缶に特化した小規模な生産量を担っています。スクラップ回収ネットワークが乏しいため、コンバーターはバージンスチールおよびアルミニウムに依存しており、コストベースラインが高くなっています。自治体の廃棄物流には分別がなく、輸出グレードの仕様を満たすことがほとんどない低品質の混合金属スクラップが生成されます。拡大生産者責任が新たな選別ハブの設立に資金を提供しない限り、これらの地域は東部経済回廊の競合他社に生産量を奪われる可能性があります。

タイ南部はソンクラーとハートヤイを拠点とする水産缶詰の拠点として残っています。漁港への近接性が入荷物流コストを大幅に削減する一方、ハラール認証工場が湾岸市場に缶を供給しています。しかし、電力・水の制約が大規模拡張を抑制し、東部経済回廊の天然ガス火力グリッドと比較してディーゼル発電による電力コストの上昇が営業マージンを圧迫しています。予測期間中、投資家は回廊への集中投資を続ける可能性が高いです。

競争環境

グローバル大手のCrown Holdings、Ball Corporation、ALUCONは2025年の飲料・食品缶生産量の推定60〜65%を占め、タイ金属包装市場に中程度の集中プロファイルをもたらしています。Crownはラインの効率性を活用し、2024年に出荷量が7%減少したにもかかわらずアジア太平洋の営業利益を27%引き上げ、ミックスと薄ゲージ化が低スループットを補う方法を示しました。Ballは2025年第2四半期と第3四半期にそれぞれ4.1%と3.9%のグローバル出荷増を記録しながら北米買収に資本を再配分し、企業のサステナビリティ要件を獲得する74%リサイクル含有量に支えられました。

ALUCONの12億個の生産能力と48,000トンのスラグ処理量はアジア最大のインパクト押出サプライヤーとしての地位を確立しており、37カ国への輸出が国内の景気循環リスクを分散させています。地元プレーヤーのThai Beverage Can、Bangkok Can Manufacturing、Swan Industriesは、シーミングとコーティングの自動化に向けたコスト圧力の高まりに直面しており、技術力豊富な多国籍企業にシェアを奪われるリスクがあります。2023年にCrownと国際アルミニウム協会が委託した循環性監査は、トレーサビリティが近い将来に契約獲得の差別化要因となることを示唆しており、未認証のコンバーターをプライベートブランドのニッチや地域食品缶に向かわせています。

ホワイトスペースの機会としては、パーソナルケア輸出向けハラールエアゾール缶、ブランドオーナーの主要業績評価指標(KPI)に連動した閉ループ型アルミニウム供給モデル、クラフト飲料向けに特化したDRDラインが挙げられます。しかし、高速二ピースライン1本あたり6,000万〜8,000万USDの資本障壁が新規参入者を抑制し、既存プレーヤーのシェアを保護しています。プレミアム化が深まり拡大生産者責任ルールが明確化するにつれ、リサイクル含有量、認証、柔軟な形態を整合させた市場リーダーが優位性をさらに拡大する見込みです。

タイ金属包装産業のリーダー企業

Toyo Seikan Group Holdings, Ltd.

ALUCON Public Company Limited

Crown Holdings, Inc.

Ball Corporation

Thai Beverage Can Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Ball Corporationはアラブ首長国連邦のBall United Arab Can Manufacturingの株式41%を売却し、北米拡張のための資本を確保するとともに、湾岸市場を狙うタイ飲料輸出業者向けの供給ギャップを開きました。

- 2025年2月:Ball Corporationは1億6,000万USDでFlorida Can Manufacturingを買収し、米国南東部のコカ・コーラ、ペプシコ、クラフト醸造所へのサービス提供能力を拡大しました。

- 2025年10月:Ball Corporationは2025年第3四半期のグローバルアルミニウム包装出荷量が前年同期比3.9%増加したと報告し、北米・南米がアジア太平洋の横ばいを上回りました。

- 2025年7月:Ball Corporationは2025年第2四半期の出荷量が4.1%増加したと発表し、2024年の飲料ポートフォリオ全体で74%のリサイクル含有量を達成したことを確認しました。

タイ金属包装市場レポートの調査範囲

タイ金属包装市場は、素材タイプ(アルミニウム、スチール)、製品タイプ(缶(食品缶、飲料缶、エアゾール缶)、バルクコンテナ、輸送用バレル・ドラム缶、キャップ・クロージャー)、エンドユーザー産業(飲料、食品、塗料・化学品、工業・自動車用オイル)、缶製造技術(二ピースDWI、二ピースDRD、三ピース溶接)によってセグメント化されています。上記すべてのセグメントの市場規模および金額予測(USD)が提供されます。

| アルミニウム |

| スチール |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| バルクコンテナ | |

| 輸送用バレル・ドラム缶 | |

| キャップ・クロージャー |

| 飲料 |

| 食品 |

| 塗料・化学品 |

| 工業・自動車用オイル |

| 二ピースDWI |

| 二ピースDRD |

| 三ピース溶接 |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| バルクコンテナ | ||

| 輸送用バレル・ドラム缶 | ||

| キャップ・クロージャー | ||

| エンドユーザー業種別 | 飲料 | |

| 食品 | ||

| 塗料・化学品 | ||

| 工業・自動車用オイル | ||

| 缶製造技術別 | 二ピースDWI | |

| 二ピースDRD | ||

| 三ピース溶接 | ||

レポートで回答される主要な質問

タイ金属包装市場の現在の価値はいくらですか?

市場は2026年に19億1,000万USDに達し、2031年までに22億7,000万USDに達する軌道にあります。

タイの缶生産においてどの素材が主流ですか?

アルミニウムが2025年に69.03%のシェアでトップに立ち、リサイクル含有量と軽量化の優位性によってその地位が強化されています。

最も速い成長を示すエンドユーザー業種はどれですか?

塗料・化学品が2031年まで年平均成長率4.33%で拡大し、飲料・食品を上回ると予測されています。

タイのコンバーターはサステナビリティ要件にどのように対応していますか?

市場リーダーは閉ループ型回収に投資し、70%超のリサイクル含有量を達成し、アルミニウム・スチュワードシップ・イニシアチブ(ASI)認証を追求しています。

将来の生産能力を形成する技術的シフトとは何ですか?

スリーク缶・スリム缶向けの二ピース絞り・再絞り加工ラインが醸造所の需要に牽引され、年率4.06%で成長しています。

タイの缶製造能力の大部分はどの地域に集中していますか?

生産能力の約55〜60%がチョンブリー、ラヨーン、チャチューンサオの東部経済回廊各県に集中しています。

最終更新日: