タイの糖尿病ケアデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

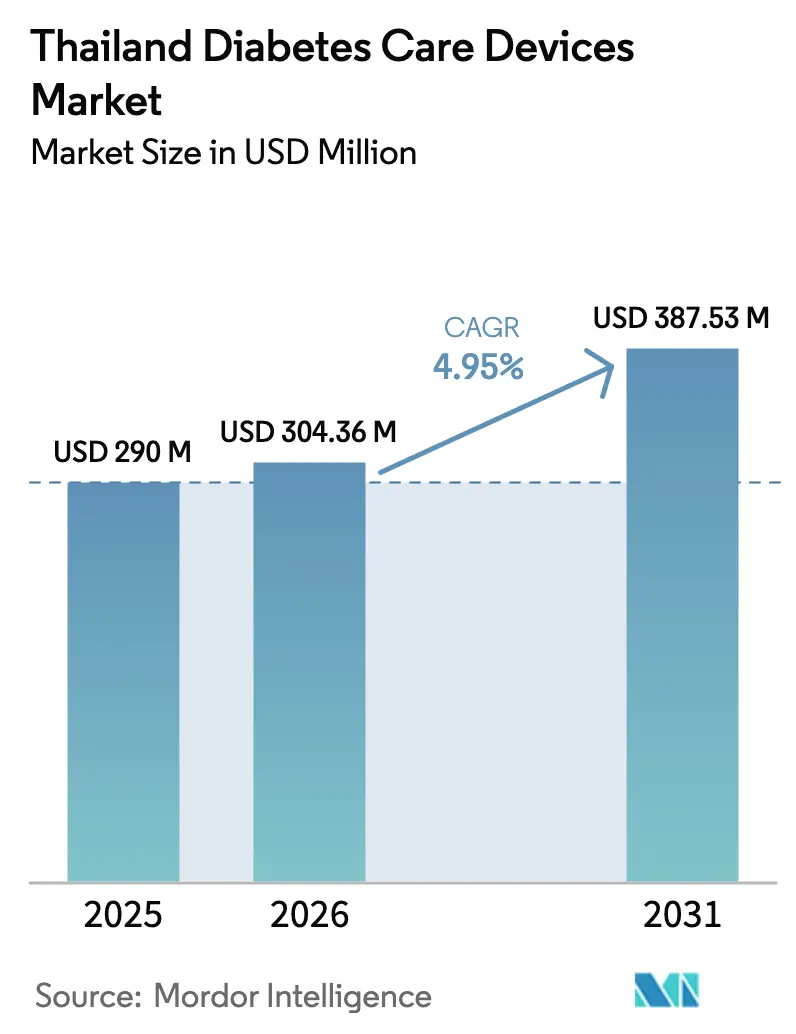

| 基準年の市場規模 (2025) | 290 百万米ドル |

| 市場規模 (2026) | 304.36 百万米ドル |

| 市場規模 (2031) | 387.53 百万米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイの糖尿病ケアデバイス市場分析

タイの糖尿病ケアデバイス市場規模は、2025年のUSD 2億9,000万から2026年にはUSD 3億436万に成長し、2026年から2031年にかけて年平均成長率(CAGR)4.95%で拡大し、2031年までにUSD 3億8,753万に達すると予測されます。この拡大は、公的償還制度の拡充、2型糖尿病の有病率上昇、そして検査ストリップベースのモニタリングから持続グルコースモニタリング(CGM)への継続的な消費者移行によって支えられています。多国籍サプライヤーはプレミアムセグメントで強固な地位を維持していますが、タイランド4.0インセンティブが国内企業を中間価格帯の製品ニッチに引き込み、輸入依存度を段階的に低下させています。政府の「デジタルヘルスサンドボックス」内のデジタルヘルスパイロットプロジェクトは、スマートフォン普及率が最も高い都市部を中心に遠隔モニタリングの普及を加速させています。根強い都市部と農村部の格差、バンコク以外での糖尿病教育能力の限界、および通貨変動に起因する価格変動が近期の成長見通しを抑制しています。

主要レポートポイント

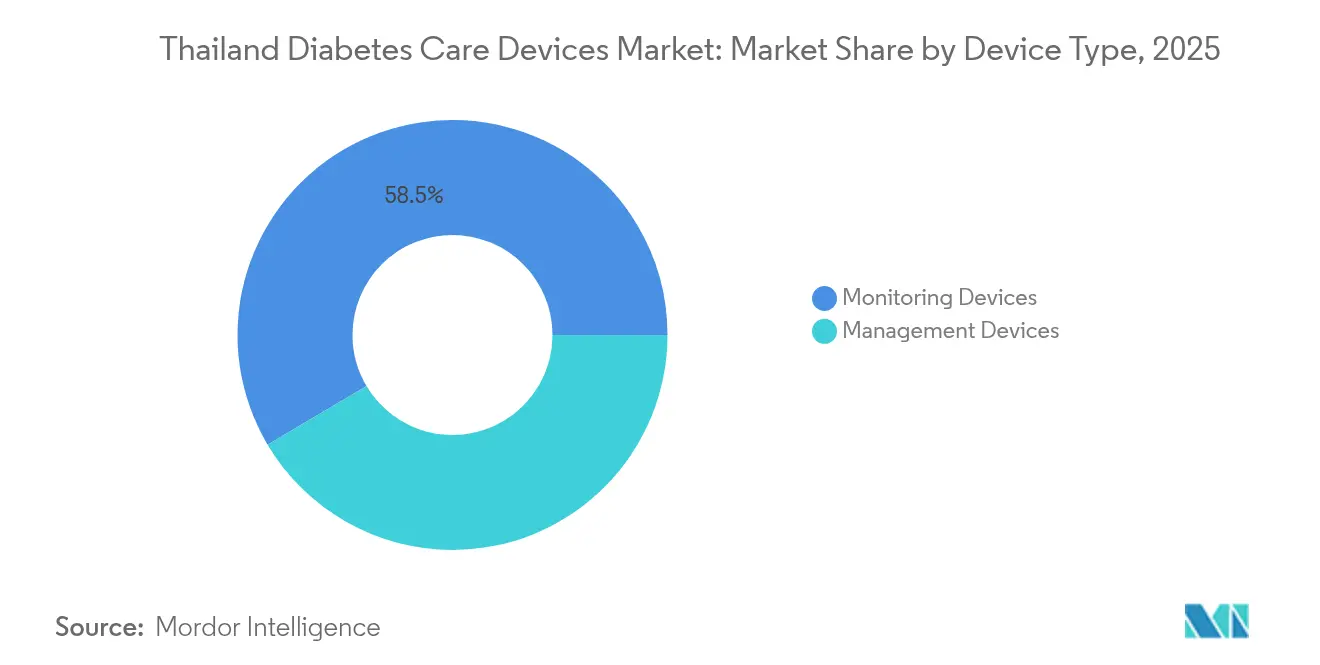

- デバイスタイプ別では、モニタリングデバイスが2025年にタイの糖尿病ケアデバイス市場シェアの58.52%をリードし、管理デバイスは2031年までに最速となる年平均成長率(CAGR)7.01%を記録すると予測されます。

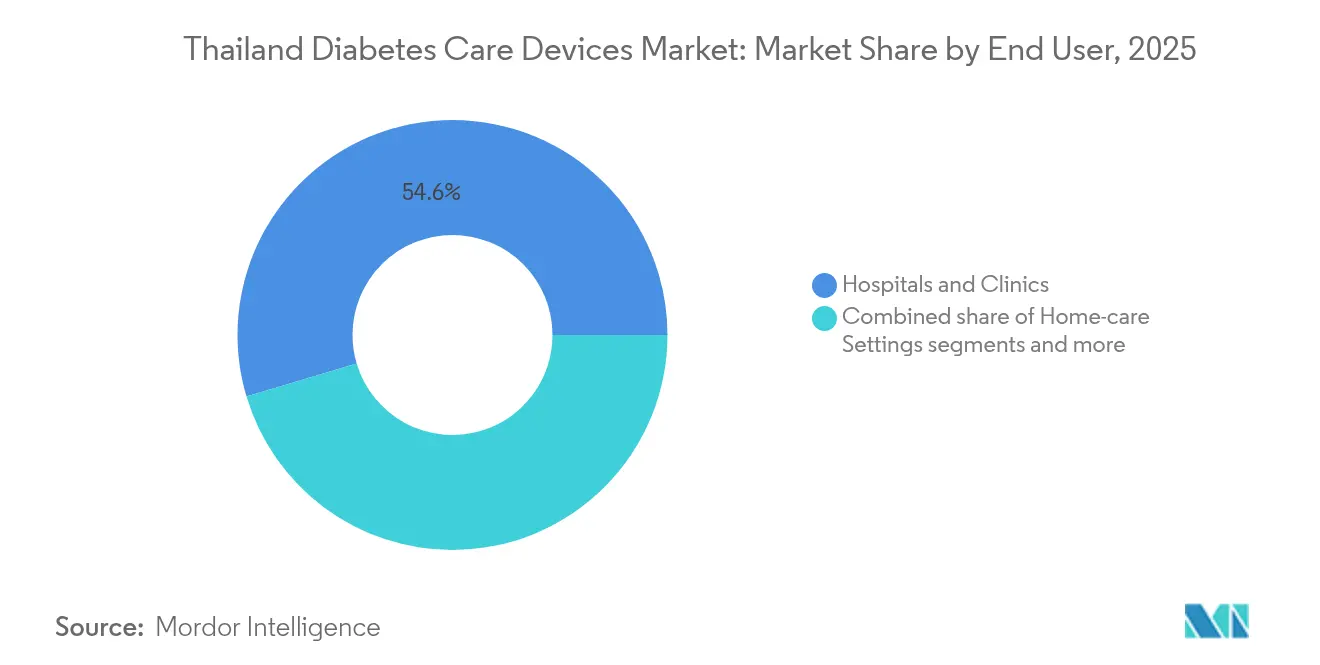

- エンドユーザー環境別では、病院・クリニックが2025年のタイの糖尿病ケアデバイス市場規模の54.62%を占め、在宅ケア環境は2031年まで年平均成長率(CAGR)7.78%で拡大しています。

- 糖尿病タイプ別では、2型糖尿病患者が2025年のタイの糖尿病ケアデバイス市場規模の87.05%を占め、長期的な需要の勢いを牽引し続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイの糖尿病ケアデバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タイの労働年齢人口における糖尿病および糖尿病前症の有病率上昇 | +1.8% | 全国的、特に都市部で高い影響 | 長期(4年以上) |

| デバイス償還を拡大する国民皆保険制度(UCS)の拡充 | +1.2% | 全国的、農村部に重点 | 中期(2〜4年) |

| テクノロジーに精通した都市消費者によるCGMセンサーの急速な普及 | +0.9% | 都市部、特にバンコク | 短期(2年以下) |

| 遠隔グルコースモニタリングを促進する政府主導の「デジタルヘルスサンドボックス」 | +0.7% | 全国的、初期は都市部に重点 | 中期(2〜4年) |

| タイランド4.0のもとでの国内製造インセンティブによるデバイスコスト低下 | +0.5% | バンコク近郊の工業団地 | 中期(2〜4年) |

| 民間病院チェーンの慢性疾患ケアプログラムによるインスリンポンプ需要の促進 | +0.4% | 都市部および医療観光ハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

タイにおける糖尿病および糖尿病前症の有病率上昇

タイ成人の約11.6%、すなわちほぼ500万人が2型糖尿病を患っており、年間新規患者数は30万人を超えています。これにより、長期的なデバイスベースの管理を必要とする患者の大規模なパイプラインが形成されています。血糖コントロール不良に伴う合併症がタイの国民皆保険制度(UCS)に新たな圧力をかけているため、需要はモニタリングカテゴリーとインスリン投与カテゴリーの双方に及んでいます。政府支援の検診キャンペーンは高齢者の間で支持を得ていますが、労働年齢層の新規診断患者の割合が増加しており、雇用主がCGMを従業員福利厚生の付加オプションとして含めるよう促しています。都市化、超加工食品、座りがちな生活様式が主要な疾患ドライバーであり続けています。有病率の上昇に伴い、デバイスメーカーは自己管理の改善とセンサー使用期間の延長を目的とした教育プログラムを策定しており、それにより患者維持率を強化しています。これらのトレンドは、すべての価格帯にわたってタイの糖尿病ケアデバイス市場の安定した拡大を総合的に支えています。

デバイス償還を拡大する国民皆保険制度(UCS)の拡充

国民皆保険制度(UCS)は現在4,720万人の居住者を対象に保険を提供しており、そのうち427万人が糖尿病患者です。また、給付パッケージが最近拡充され、CGMセンサー、スマート血糖計、および一部のインスリンペンが対象に加えられました。償還により中所得層のタイ人の自己負担費用が低減し、価格感応度の高い地方においても販売量を押し上げています。タイの税財源による医療財政から生まれる資金の柔軟性により、高額な合併症を防止する上でコスト効果が高いと判断された新しい糖尿病技術を適時に組み込むことが可能です。デバイスサプライヤーは、市場アクセスをより迅速に確保するため、必須医薬品国家リストの審査サイクルに合わせて製品登録スケジュールを調整しています。より多くの患者が償還対象の在宅モニタリングレジメンに移行するにつれて、検査ストリップ、センサー、および採血針の補充購入が増加し、継続的な収益源を強化しています。このような政策の進展は、タイの糖尿病ケアデバイス市場における構造的な需要触媒となっています。

都市消費者によるCGMセンサーの急速な普及

CGMシステムは、バンコク、チェンマイ、パタヤにおいてニッチから主流へと移行しており、リアルタイムのグルコース情報を求めるテクノロジーに精通した消費者に牽引されています。タイでの臨床研究では、CGMをデジタルコーチングプログラムに組み込んだ場合、標準的な自己モニタリングと比較して平均HbA1cが0.87%改善されることが示されています。メーカーはスマートフォンとのペアリング機能とデータ分析をバンドルしたサブスクリプションモデルを備えた14日間センサーを投入することで対応しています。薬局はスターターキットの在庫を持ち始め、保険会社はCGMに連動したウェルネスパッケージをオフィスワーカーに販売しています。テレコンサルトプラットフォームはCGMダッシュボードを統合しており、内分泌専門医が遠隔でインスリン投与量を調整できるため、混雑した都市部のクリニック環境に適しています。消耗品の国内組立によって実現されたコストの継続的な低下により、中所得層への普及が拡大し、タイの糖尿病ケアデバイス市場において平均を上回る成長軌道を支えると見込まれます。

遠隔グルコースモニタリングを促進する政府主導の「デジタルヘルスサンドボックス」

タイのデジタルヘルスサンドボックスは、タイ食品医薬品局(Thai FDA)の正式認証取得前に条件付き承認を付与することで、接続型糖尿病ソリューションのパイロット展開を迅速化しています。この規制上の予測可能性は、CGM、人工知能アルゴリズム、および服薬管理アプリを統合するスタートアップの市場投入期間を短縮します。サンドボックスステータスはまた、法人所得税インセンティブおよび主要病院内の専用5Gテストゾーンも利用可能にします。パイロットデータは国家eヘルス戦略(2017年〜2026年)の更新サイクルに直接フィードバックされ、技術の進歩と並行して償還経路が発展することを確保しています。ステノ・デテクトル遠隔モニタリングプラットフォームなどの初期の成功事例は、血糖指標の改善とクリニック受診の削減を実証しており、政策の勢いを強化しています。より多くのソリューションがサンドボックスを卒業するにつれて、タイの糖尿病ケアデバイス市場はより広範な国内向けカスタマイズされたオファリングのポートフォリオを獲得します。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なインスリンポンプに対する高い自己負担費用 | -0.8% | 全国的、農村部で高い影響 | 中期(2〜4年) |

| バンコク以外での訓練を受けた糖尿病教育者の不足 | -0.6% | 農村部および地方都市 | 中期(2〜4年) |

| バーツ変動時の供給脆弱性を引き起こす輸入依存 | -0.4% | 全国的 | 短期(2年以下) |

| 高齢患者における針ベースの自己注射に対する文化的抵抗 | -0.3% | 農村部および伝統的コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バンコク以外での訓練を受けた糖尿病教育者の不足

タイの2型糖尿病患者のうち適切な血糖コントロールを達成しているのはわずか26.7%にとどまり、公衆衛生省の40%目標を大きく下回っており、不十分な自己管理教育が主要なギャップとして特定されています。地方・農村部の病院は認定糖尿病教育者の不足に直面しており、デバイス使用に関するトレーニングが一貫しておらず、治療アドヒアランスも最適とは言えない状況です。北東部では未充足ニード率が78%に上るのに対し、南部では58.4%であり、地域間の格差が際立っています。高度なデバイスを入手した患者であっても、フォローアップカウンセリングを受けられないことが多く、長期的なセンサーおよびポンプの継続率が低下しています。メーカーはハイブリッド遠隔教育プログラムを試験的に導入していますが、主要都市以外での通信帯域幅の制限がロールアウトを遅らせています。教育者の育成能力が拡大しない限り、タイの糖尿病ケアデバイス市場はバンコクを超えた潜在的な成長を十分に引き出すことができないでしょう。

バーツ変動時の供給脆弱性を引き起こす輸入依存

CGMトランスミッター、インスリンポンプ、および自動投与アルゴリズムなどの高度なデバイスは、輸入電子部品および医薬品グレードのポリマーに依存しています。バーツ対USDで突然5%の下落が生じると、着地コストが上昇し、計画外の小売価格値上げや調達の遅延を引き起こす可能性があります。ディストリビューターは余剰在庫を保有してリスクをヘッジしていますが、これは運転資本を拘束し、次世代モデルが登場した際の陳腐化リスクを高めます。上限付きの公共調達予算に依存する病院は、入札を延期することがあり、患者が旧来の自己モニタリング技術に戻ることを余儀なくされます。国内生産能力は基本的な消耗品に集中しているため、高度なハードウェアのサプライチェーンは数年間にわたり脆弱な状態が続くでしょう。この通貨感応性は、タイの糖尿病ケアデバイス市場の全体的な成長軌道を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングデバイスがリードを維持する中、管理デバイスが加速

モニタリングデバイスは2025年にUSD 1億7,000万を生み出し、タイの糖尿病ケアデバイス市場規模の58.52%に相当します。これは、指先穿刺式血糖計およびCGMセンサーが日常の糖尿病ケアの中核を形成しているためです。病院は信頼性の高いモニタリングブランドを中心に調達を標準化しており、在宅ユーザーはポータブルリーダーの使い慣れた操作性を評価しています。しかし、センサーベースシステムへの顕著なシフトが検査ストリップのマージンを圧迫しており、既存企業はハードウェアに分析サブスクリプションをバンドルして収益を安定化させようとしています。

管理デバイス(主にインスリンポンプおよびスマートペン)は2025年にUSD 1億2,000万を占め、年平均成長率(CAGR)7.01%で成長すると予測されます。バンコクの三次医療機関におけるハイブリッドクローズドループシステムの二桁台の普及は、自動化に対する強い潜在需要を示しています。タイランド4.0の部品輸入関税免除によって促進されたコストの低下は、手頃さのギャップを縮小しています。主要グローバルプレーヤーはタイの食事による血糖負荷を反映したアルゴリズムの国内カスタマイズを開始しており、管理デバイスをタイの糖尿病ケアデバイス市場において最も成長の速いセグメントとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

糖尿病タイプ別:2型糖尿病セグメントが長期需要を牽引

2型糖尿病は診断総症例数の87.05%を占め、定期的なデバイス消費の大部分を支えています。労働年齢層での高い有病率により、初めてデバイスを使用する患者の年間流入が継続的に確保されます。CGMの普及は、食事および運動レジメンを管理する2型糖尿病患者に共鳴しており、センサーの回転率を高めています。

1型糖尿病患者は数的には少ないものの、ポンプ療法および頻繁なセンサー交換によって一人当たりのデバイス支出が高くなっています。バンコクの多くの専門家は現在、1型糖尿病の青少年にハイブリッドクローズドループシステムを直接導入しており、管理デバイスの収益密度を2型糖尿病の同グループを大きく上回る水準に押し上げています。これらの組み合わせた動態により、タイの糖尿病ケアデバイス市場は患者プロファイルにわたって多様性が保たれています。

エンドユーザー環境別:病院が支配的だが在宅ケアの普及が上回る

病院・クリニックはUCSおよび民間保険ネットワークによる集中調達のもと、2025年のタイの糖尿病ケアデバイス市場シェアの54.62%を占めています。院内モニタリングは新規診断患者および合併症スクリーニングに不可欠であり続けています。公立病院はトレーニングモジュールを含む一括購入契約を活用し、予算が厳しい期においても安定したデバイス供給量を確保しています。

在宅ケア環境は絶対規模では小さいものの、年平均成長率(CAGR)7.78%で拡大しています。センサーとスマートフォンのペアリング技術およびスマートフォン所有率の上昇により、自己モニタリングがますます便利になり、農村部の患者の移動負担が軽減されています。「30バーツどこでも治療」の延長により、契約薬局でのデバイス補充が可能となり、在宅管理がさらに促進されています。遠隔コンサルトプラットフォームがAIトリアージを組み込むにつれて、在宅ケアは2030年代末までにタイの糖尿病ケアデバイス市場規模においてより大きなシェアを占めると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

地理的分析

バンコクは、高い世帯所得、三次医療機関、および医療観光の流入に牽引され、全国のデバイス販売額の約半分を占めています。都市部の患者はCGMサブスクリプションを積極的に採用しており、民間保険会社は給付パッケージを差別化するために高度なポンプへの補助金を提供しています。チェンマイとチョンブリーは合わせてさらに17.60%のシェアを加えており、地域の紹介中心としての役割を反映しています。これらの県では、卸売業者が冷蔵チェーンロジスティクスを維持しており、センサー注文の当日配送を可能にしています。

北東部は、最も多くの患者人口を抱えているにもかかわらず、購買力の低さと内分泌専門診療の限界から、タイの糖尿病ケアデバイス市場規模のわずか11.40%しか占めていません。しかし、公衆衛生省による2,750億バーツの糖尿病デジタルケアイニシアチブは、地方病院にクラウド連携血糖計を整備するための資金を充当しており、アクセス格差の縮小が期待されます。 普吉島(プーケット)やソンクラーなどの南部の県では、在外居住者および医療観光客の需要により、在宅ケアデバイスの普及率が平均を上回っています。これらの沿岸都市の薬局は、短期モニタリングソリューションを求める訪問者に訴求する輸入CGMブランドを在庫しています。総じて、地理的なばらつきは、成功したサプライヤーが県ごとにチャネル戦略を調整する必要があることを示唆しており、タイの糖尿病ケアデバイス市場の異質な景観を強化しています。

競争環境

Abbott、Medtronic、およびRocheは合わせてデバイス売上高の約半分を占め、プレミアムCGMおよびインスリン投与ニッチを支配しています。Abbottによる2025年バンコクでのFreeStyle Libre 3(14日間センサー搭載)の発売は、自費負担の都市部セグメントへの同社の浸透を加速させています。MedtronicのMiniMed 780Gシステムはタイ料理に合わせた食事検知アルゴリズムを統合しており、競争上の優位性としての製品ローカライゼーションを示しています。RocheによるCarmot Therapeuticsの買収は、グルコース応答型治療薬のパイプラインを拡充しており、ブランドのスティッキネスを強化する可能性のあるデバイスと医薬品の組み合わせオファリングを予示しています。

タイランド4.0の財政インセンティブに支援された国内参入企業は、中価格帯の血糖計および消耗品の組立ラインを拡大しています。タイ大塚のアユタヤ工場はすでに輸入品より着地コストが30%低い検査ストリップおよび採血針を製造しており、農村部の薬局での積極的な小売価格設定を可能にしています。SIBIONICSなどのスタートアップは全国的な薬局チェーンとのパートナーシップを活用してCGMキットを流通させており、マスマーケット向け小売チャネルへの転換を示しています。

戦略的提携が競争を補完しています。Pacific Primeのテレリハビリテーションとの提携HelpDeliverは、デバイス由来のデータをバーチャルコンサルトに組み込み、保険会社のオファリングを差別化しています。一方、デンマークとタイの協力関係は、政府資金と民間技術を組み合わせたコミュニティベースのスクリーニングモデルを導入し、市場アクセスを拡大しています。その結果、タイの糖尿病ケアデバイス市場の高価値および中価値の両ティアにわたって競争が激化しています。

タイの糖尿病ケアデバイス産業リーダー

Medtronic

F. Hoffmann-La Roche AG

Novo Nordisk

Abbott Diabetes Care

Dexcom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:国民健康安全保障事務所(NHSO)は「30バーツどこでも治療」プログラムを拡充し、追加の糖尿病モニタリングデバイスを対象に含めました。

- 2025年1月:タイ公衆衛生省は糖尿病デジタルケアイニシアチブを開始し、慢性疾患技術へのアクセスを全国規模で拡大するために2,750億バーツ(USD 78億)を割り当てました。

タイの糖尿病ケアデバイス市場レポートの調査範囲

糖尿病ケアに使用されるツールは、インスリン合成に起因する体内血糖レベルを測定するために使用されます。糖尿病患者はこれらのケアツールを提供され、血糖レベルをモニタリングして慢性疾患をより適切に管理します。タイの糖尿病ケアデバイス市場は、デバイスおよびモニタリングデバイスにセグメント化されています。レポートは上記セグメントの金額(USD)および出来高(単位数)を提供しています。

| モニタリングデバイス | 自己血糖測定(SMBG) | 血糖計デバイス |

| 検査ストリップ | ||

| 採血針 | ||

| 持続グルコースモニタリング(CGM) | センサー | |

| 耐久品 | ||

| 管理デバイス | インスリンポンプ | インスリンポンプデバイス |

| インスリンポンプリザーバー | ||

| インフュージョンセット | ||

| インスリンシリンジ | ||

| インスリンペン | ||

| ジェットインジェクター | ||

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病およびその他 |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 薬局・小売チェーン |

| デバイスタイプ別 | モニタリングデバイス | 自己血糖測定(SMBG) | 血糖計デバイス |

| 検査ストリップ | |||

| 採血針 | |||

| 持続グルコースモニタリング(CGM) | センサー | ||

| 耐久品 | |||

| 管理デバイス | インスリンポンプ | インスリンポンプデバイス | |

| インスリンポンプリザーバー | |||

| インフュージョンセット | |||

| インスリンシリンジ | |||

| インスリンペン | |||

| ジェットインジェクター | |||

| 患者タイプ別 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 妊娠糖尿病およびその他 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 在宅ケア環境 | |||

| 外来手術センター | |||

| 薬局・小売チェーン | |||

レポートで回答される主要な質問

タイの糖尿病ケアデバイス市場の規模はどのくらいですか?

タイの糖尿病ケアデバイス市場規模は2026年にUSD 3億436万に達し、年平均成長率(CAGR)4.95%で成長して2031年までにUSD 3億8,753万に達すると予測されます。

タイの糖尿病ケアデバイス市場の現在の規模はどのくらいですか?

2026年には、タイの糖尿病ケアデバイス市場規模はUSD 3億436万に達する見込みです。

タイの糖尿病ケアデバイス市場の主要プレーヤーは誰ですか?

Medtronic、F. Hoffmann-La Roche AG、Novo Nordisk、Abbott Diabetes CareおよびDexcomがタイの糖尿病ケアデバイス市場で事業を展開する主要企業です。

このタイの糖尿病ケアデバイス市場レポートはどの期間をカバーし、2025年の市場規模はどのくらいでしたか?

2025年のタイの糖尿病ケアデバイス市場規模はUSD 2億9,000万と推計されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年および2025年のタイの糖尿病ケアデバイス市場の過去市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年および2031年のタイの糖尿病ケアデバイス市場規模を予測しています。

最終更新日: