タイ自動車用エンジンオイル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

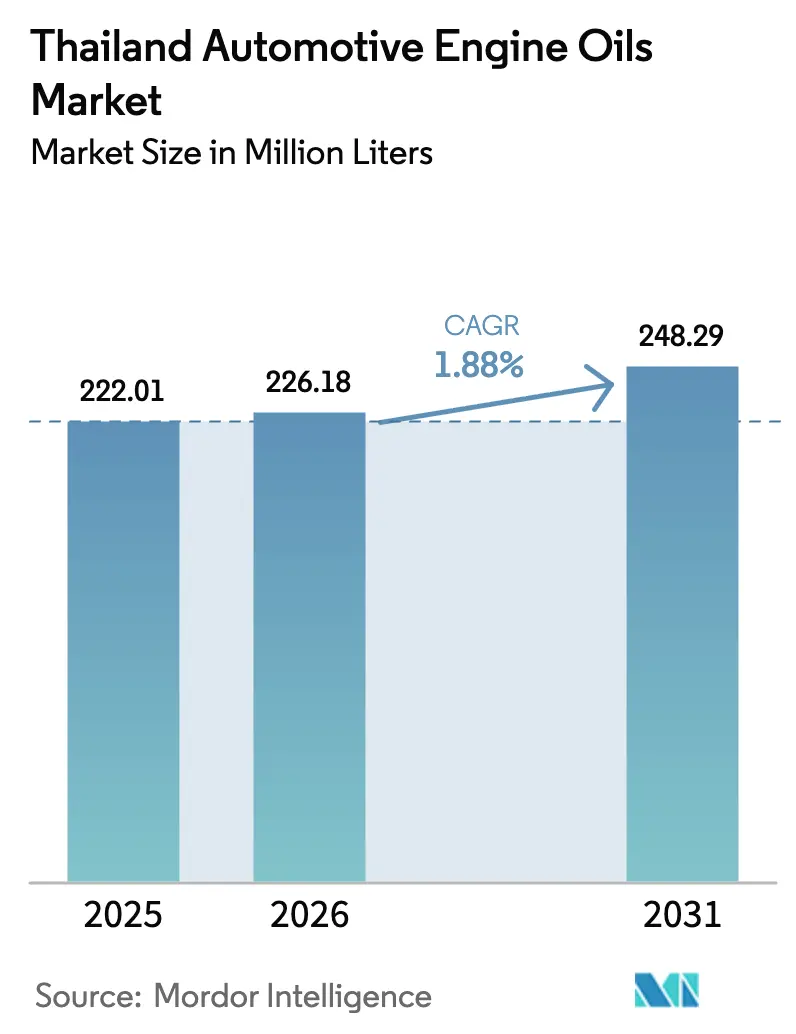

| 基準年の市場規模 (2025) | 222.01 百万リットル |

| 市場取引高 (2026) | 226.18 百万リットル |

| 市場取引高 (2031) | 248.29 百万リットル |

| 成長率 (2026 - 2031) | 1.88% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ自動車用エンジンオイル市場分析

タイ自動車用エンジンオイル市場の規模は2026年に2億2,618万リットルと推定され、2025年の2億2,201万リットルから成長し、2031年には2億4,829万リットルに達すると予測されており、2026年から2031年にかけて1.88%のCAGRで成長します。現在の拡大は、安定した車両生産、より厳しいユーロ5およびユーロ6排出規制、ならびに現代のエンジンを保護するプレミアム合成ブレンドへの需要増加に支えられています。タイの製造基盤を支える日本のOEMは、低SAPSの潤滑油を推奨する動きを迅速に進め、アフターマーケットにより高い付加価値をもたらしています。オートバイ生産は年間300万台を超え、乗用車需要の軟化を補い、都市部の配送フリートにおける潤滑油量を維持しています。タイ自動車用エンジンオイル市場はまた、定期的なメンテナンスに関する消費者の意識を高める稠密なサービスセンターネットワークの恩恵を受けており、原油価格変動によるマージン圧力を相殺しています。

主要レポートのポイント

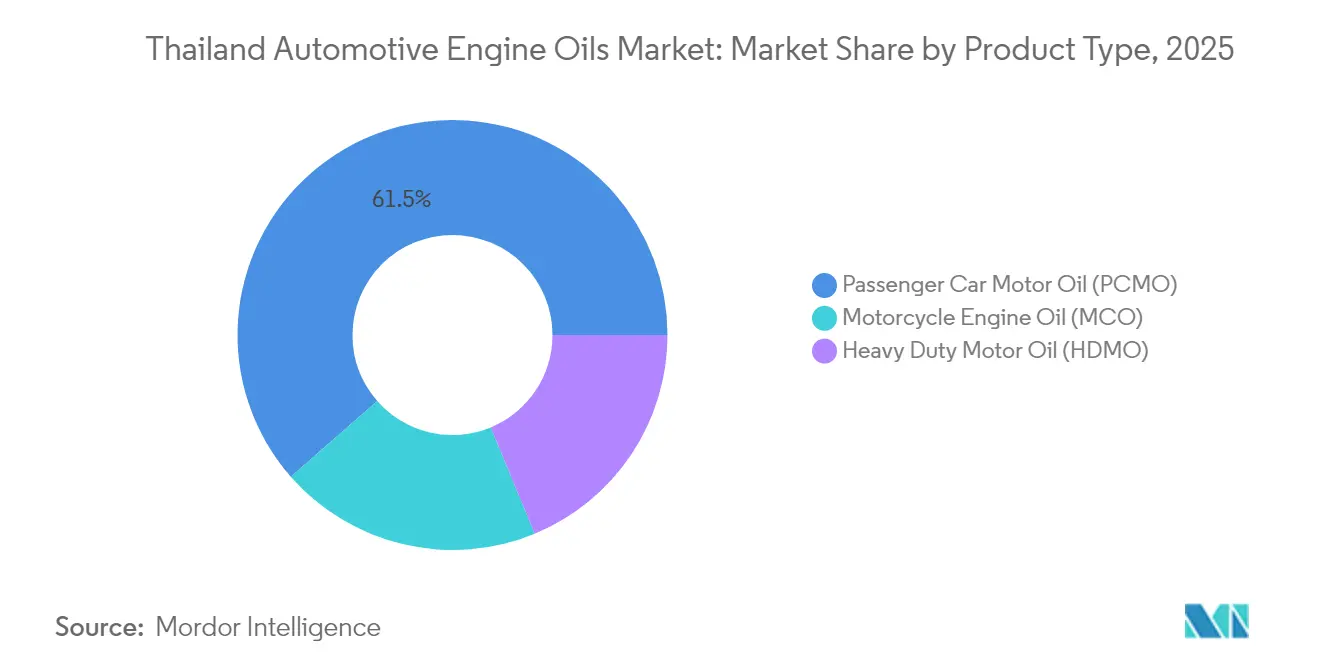

- 製品カテゴリ別では、乗用車用モーターオイルが2025年のタイ自動車用エンジンオイル市場シェアの61.45%を占めてトップとなり、一方でオートバイ用エンジンオイルは2031年にかけて2.08%のCAGRで伸長しています。

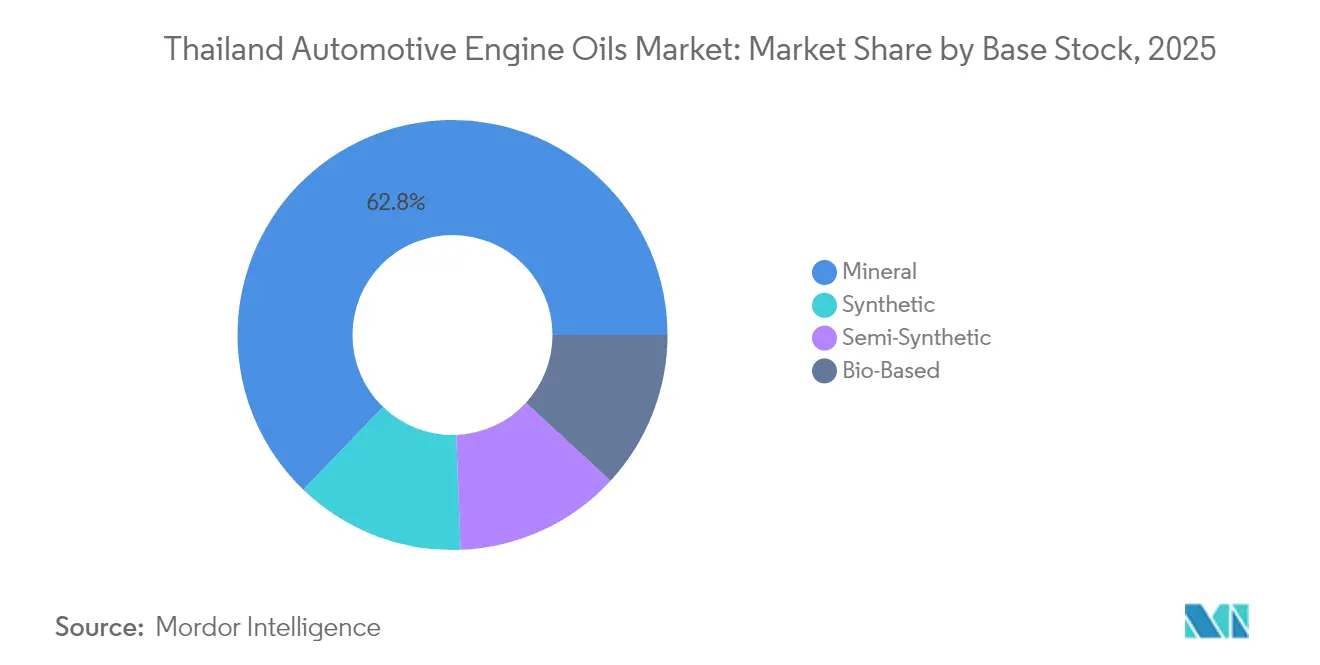

- 基油別では、鉱物油が2025年のタイ自動車用エンジンオイル市場規模の62.80%を占め、合成油は2026年から2031年にかけて2.33%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ自動車用エンジンオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 拡大する車両保有台数 | +0.60% | バンコク、チョンブリー、ラヨーン工業地帯 | 中期(2〜4年) |

| プレミアムおよび合成油への需要増加 | +0.50% | 全国、都市部での早期普及 | 短期(2年以内) |

| 強固な自動車製造基盤 | +0.40% | 東部経済回廊 | 長期(4年以上) |

| メンテナンスおよび排出に関する意識の向上 | +0.30% | 全国 | 中期(2〜4年) |

| 流通・サービスネットワークの拡大 | +0.20% | 都市部から農村部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

拡大する車両保有台数が安定した潤滑油需要を牽引

タイの車両保有台数は、日本のOEMが国内生産の70%以上を占める中、国内生産目標が年間190万台として増加し続けています。2025年9月、タイは乗用車および商用車で合計48,350台の販売を記録しました。一方、オートバイ販売は134,440台に急増し、エンジンオイルへの需要が高まりました[1]タイ自動車工業会、「タイ自動車統計、2025年9月」、taia.or.th 。継続的な物流および電子商取引活動が小型トラックおよびバンのフリートを支え、軟化した都市部乗用車購買を補完しています。新たに登録される車両はいずれも、工場充填およびアフターマーケットの両面においてタイ自動車用エンジンオイル市場の新たな需要を支えています。地方自治体はバンコク以外での自動車保有を促進する道路整備を進め、地理的な消費を広げています。企業のフリートオペレーターは定期的なオイル交換サイクルを確保するサービス契約を延長し、量の流れに予測可能性を付加しています。

規制遵守によりプレミアム合成潤滑油が普及

ディーゼル車向けユーロ5規格は2024年1月に施行され、ガソリン車向けユーロ6規制は2025年1月から開始されることで、低SAPS潤滑油への切り替えが加速しています。ACEA C2、C3、C5グレードを満たすOEM指定のフル合成油は、オイル交換間隔を延長し、排気ガス汚染物質を抑制し、後処理システムを保護します。ShellのHelix UltraおよびPTTのEVOTECラインは、現在ショールームの推奨品として主流を占めるプレミアム製品の代表例です。エンジン修理費用への懸念が高まることで、オーナーは高付加価値の潤滑液に前向きとなり、タイ自動車用エンジンオイル市場における収益構成を底上げしています。添加剤の含有量が完成潤滑油の価値のより大きな割合を占めることで、プレミアムへのシフトは原油の変動リスクへのエクスポージャーを軽減します。

強固な製造基盤が長期的な市場安定性を支える

東部経済回廊の組立工場は、慣らし運転、品質検査、および補助機械にエンジンオイルを活用しており、消費者販売が変動しても基礎的な需要を生み出しています。この回廊の統合された物流により、タイは地域の輸出ハブとなっており、ASEANの各市場に出荷される完成車のサンプに自国産潤滑油を搭載することを保証しています。タイと日本のEVおよびバイオベース素材に関する複数年の投資協定は、2030年以降に延びる生産パイプラインを裏付けており、タイ自動車用エンジンオイル市場にとって良い兆候となっています。年間300万台以上のオートバイを生産するオートバイクラスターは、周期的な乗用車の変動に対して潤滑油量をさらに保護しています。部品メーカーもプロセスオイルを使用しており、需要の工業面を下支えしています。

メンテナンスおよび排出に関する意識の向上

ディーラーおよびクイックルーブチェーンは、オーナーがOEM認定オイルを使用することを義務付ける排気系統保証条項を含めるようになっています。燃料管理法のもとでの公教育キャンペーンは、高品質な潤滑油がディーゼルパティキュレートフィルターおよび触媒コンバーターを保護し、高額な修理を回避するという意識を高めています。サービスセンターのスタッフはハンドヘルドセンサーを使用してスラッジの蓄積を示し、合成油へのアップグレードの価値を強化しています。その結果、タイ自動車用エンジンオイル市場では、より高価格のSKUミックスに対する受容が高まっています。サービスパッケージを組み合わせる保険会社も、定期メンテナンスの遵守をさらに促進しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車の普及拡大 | -0.40% | 全国、特に都市部で顕著 | 長期(4年以上) |

| 原油および基油価格の変動 | -0.30% | 全国、石油基金による価格安定化 | 短期(2年以内) |

| 車両販売および生産の変動 | -0.20% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及拡大が潤滑油使用を抑制

タイの30@30政策は2030年までにEV生産シェア30%を目指しており、火花点火エンジンに対するゆっくりとした、しかし着実な代替経路を開いています。OEMは商業フリート向けのバッテリー交換パイロットを発表しており、ディーゼルオイル量の最終的な侵食を示唆しています。ハイブリッド車やレンジエクステンダーはいまだエンジンオイルを必要としますが、サービス間隔が延長されることで台当たり需要が減少します。タイ自動車用エンジンオイル市場は、インセンティブによってEVの車両価格が大幅に引き下げられる都市部の乗用車セグメントで、より大きな影響を受けるでしょう。プラスの面では、EV専用の熱管理流体が潤滑油供給業者にとって新たな、ただし規模はやや小さい収益源を提供します。

車両販売および生産の変動が短期的な需要に影響

過去最高水準に近い家計負債が新車購入を制約し、供給の混乱が生産スケジュールを断続的に中断させることがあります。季節的な洪水や農業収入の低迷は、農村部のオートバイ販売に打撃を与える可能性があります。自動車ハブは輸出需要が旺盛ですが、国内登録の断続的な落ち込みは潤滑油消費に波及します。柔軟なブレンド能力とマルチチャネルの販売戦略はこれらのショックを緩和する助けとなりますが、タイ自動車用エンジンオイル市場の見通しからこれらを完全に排除することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車が量を維持し、オートバイが成長を加速

乗用車用モーターオイルは2025年のタイ自動車用エンジンオイル市場シェアの61.45%を占め、バンコクおよび生産拠点に集中する大規模な車両保有台数を反映しています。このセグメントは、ユーロ5規制に合わせた5W-30および0W-20粘度グレードを中心としており、ハイブリッド対応の低粘度グレードがOEMアフターセールスプログラムに参入しています。祭りの旅行シーズン中に需要が急増することで、ピーク時のワークショップ稼働率が向上し、通年の安定性が強化されます。タイ自動車用エンジンオイル市場における乗用車用オイルは、排出規制がより高付加価値の合成油の使用を促進することにより、2031年まで安定した成長を遂げると予測されています。

オートバイ用エンジンオイルは2.08%のCAGRで最も成長が速いカテゴリと予測されており、年間300万台以上の生産とギグデリバリーサービスの増加に支えられています。ウェットクラッチ対応のJASO MA2仕様が主流ですが、スクーターユーザーはオイル交換間隔が長くなるエネルギー節約型合成油を選ぶ傾向が高まっています。オートバイ用オイルのシェア拡大は、低迷する重荷重ディーゼル需要を相殺し、市場全体の底堅さを維持しています。コンビニエンスストアでの1リットルパックの広範な入手可能性により、ブランドは衝動的な交換購入を取り込み、タイ自動車用エンジンオイル市場の顧客基盤を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

基油別:鉱物油グレードが支配、合成油が付加価値拡大をリード

鉱物油は2025年のタイ自動車用エンジンオイル市場規模の62.80%を占め、IRPCの32万キロトン工場での国内基油精製とThai Oil Clean Fuelプロジェクトのアップグレードという歴史的背景を反映しています。手頃な価格が、農村部のサービスショップや古い車両フリートにおける鉱物油量を高水準に保っています。しかし、原油の変動性が価格リスクを高め、より良いマージンが見込める半合成混合物へのシフトを促しています。

フル合成油は最も成長が速い基油グループであり、CAGRは2.33%です。OEMの保証条項は現在、鉱物油が満たせないACEAおよびAPI 2025規格を明記しており、小売ミックスを上方に引き上げています。Shellの製油所アップグレードおよび潤滑油ブレンド工場の拡張が国内供給を支え、PTTのEVOTECプラットフォームはユーロ6対応への政府の方針との一致を示しています。現在はまだ体積シェアで30%を下回っているものの、合成油はセグメント収益の45%以上を生み出しており、タイ自動車用エンジンオイル市場の収益性を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

チョンブリー、ラヨーン、チャチェンサオにまたがる東部経済回廊は、組立工場および部品サプライヤーの大部分を有することから、地域的に最大の量シェアを占めています。現場充填オイル、ライン設備用流体、およびサプライヤー契約により、輸出が落ち込んでいる時期でも予測可能な出荷量が確保されます。バンコクおよびその周辺県は、サービスセンターの網に依存する乗用車とオートバイの密な保有台数のおかげで、最大のアフターマーケット売上を誇っています。首都圏への地方からの移住が毎年増分的な車両を加え、流体需要を維持しています。

チェンマイやランパーンなどの北部拠点では、観光業の雇用が収入を引き上げることで二輪車保有が増加しており、タイ自動車用エンジンオイル市場内の地域バランスが変化しています。歴史的に農業中心であった東北部の県では、より重い15W-40ブレンドを使用するピックアップトラックの普及が進んでおり、製品ミックスの多様性が生まれています。交通ネットワーク基本計画のもとでの政府による道路整備が物流回廊を拡大し、中部平原以外での小型トラック用潤滑油消費を押し上げています。

EVの普及が加速するにつれ、地理的な需要は不均一に変化するでしょう。バンコクの充電インフラは最も急速に拡大しており、同市における内燃エンジン用オイル販売のより早期のテーパリングを示唆していますが、農村部ではより長期間にわたり従来型車両が維持されるでしょう。地域のディストリビューターは、EV冷却液ラインを在庫し電動ドライブトレイン用ギアボックスオイルを輸入することで移行期を乗り切るよう備えており、タイ自動車用エンジンオイル市場の継続性を確保しています。

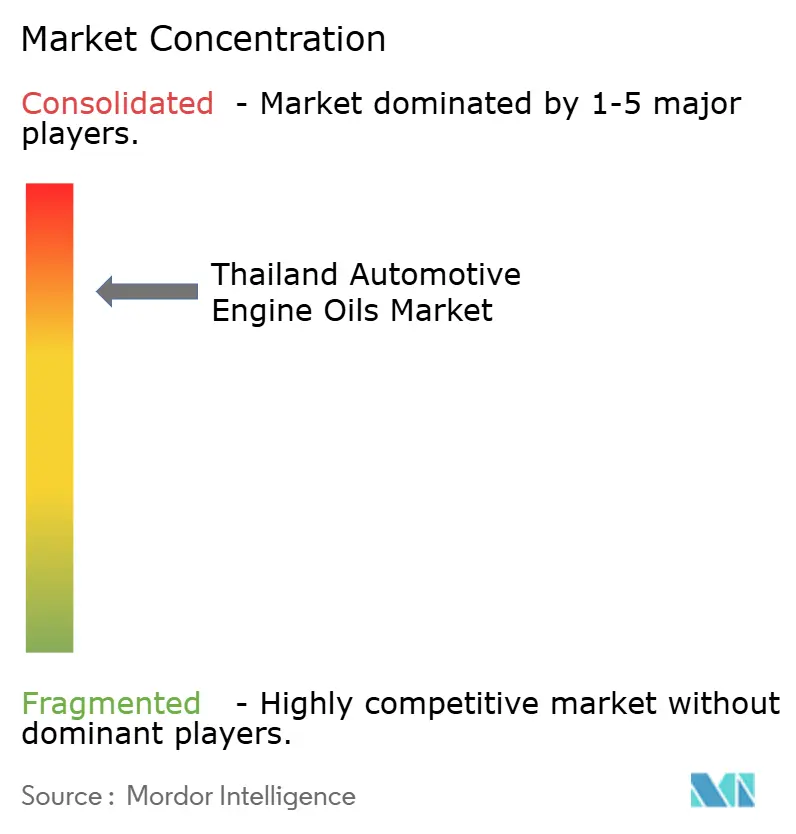

競争環境

PTT Lubricantsは、190店舗のFIT Autoショップと2億6,300万リットルを超える保管能力を活用し、最大のシェアを維持しています。国家支援の精製業者として統合された小売リーチを持ち、入手可能性と国家ブランドを打ち出して競争しています。Shellは技術リーダーシップに注力し、メンテナンスイノベーションで2024年アジア石油・ガス賞を受賞し、BMW Asiaとの独占供給の地位を維持することでプレミアムブランドイメージを強化しています。ExxonMobilは毎年30〜50か所のMobil 1ワークショップを拡大し、プレミアム乗用車ニッチにおける存在感を強化しています。PETRONASはNextaの発売を通じてコスト志向の消費者にアプローチし、鉱物油とフル合成油の価格差を埋めています。LIQUI MOLYはタイで現地生産を開始し、アジア全域へのモーターオイルの配送時間を短縮し、輸入の環境負荷を低減しました[2]LIQUI MOLY GmbH、「LIQUI MOLYがタイで現地生産を開始」、liqui-moly.com 。

流通の密度は、アフターマーケットでのリピート販売を確保するための重要な参入障壁であり続けています。主要各社はすべて、オイル交換間隔を追跡するオイルサンプリングキットとデジタルアプリを展開し、タイ自動車用エンジンオイル市場における顧客の定着度を深めています。マーケティングはますますユーロ6排出規制への準拠と温室効果ガスフットプリントの削減を訴求するようになっており、タイのカーボンニュートラル誓約と歩調を合わせています。サプライヤーはバイオベース配合の探索も進めており、PTTグローバルケミカルと東レによるバイオナイロン樹脂に関する提携は、持続可能なエステルの国内原料を提供できる可能性があります。

競争は激しいながらも合理的であり、少数のプレーヤーがサービスセンターチャネルとプレミアムOEM推奨を掌握しています。中堅の国内ブレンド業者は、ディーラーグループへのプライベートラベルパックを提供することで生き残っており、QRコードによるトレーサビリティが標準化するにつれて偽造品の圧力が和らいでいます。新規参入者は、物流コスト、ディーラー関係、ブランドの信頼性において高い参入障壁に直面しており、タイ自動車用エンジンオイル市場内での大きなシェア変動を抑制しています。

タイ自動車用エンジンオイル産業リーダー

Bangchak Corporation

BP p.l.c.

Chevron Corporation

PTT Lubricants

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:LIQUI MOLYがアジア市場向けにタイでの現地生産を開始しました。この新施設により、モーターオイルの配送速度が向上するとともに、環境の持続可能性が促進されます。タイで製造された製品は、国内のみならずアジア全域に流通されます。

- 2024年8月:PETRONASはタイにおいてPETRONAS Nextaという自動車用エンジンオイルを発表し、手頃な価格の市場セグメントにプレミアム潤滑油ソリューションを提供することを目指しています。高度な配合と高品質の原料を持つPETRONAS Nextaは、競争力のある価格で最適な潤滑性能を発揮し、消費者のドライビング体験を向上させるよう設計されています。

タイ自動車用エンジンオイル市場レポートスコープ

タイ自動車用エンジンオイルは車両タイプ別に区分されています。車両タイプ別では、市場は商用車、オートバイ、乗用車に分類され、製品グレード別にも分類されています。

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

タイ自動車用エンジンオイル市場の2026年における規模は?

市場は2026年に2億2,618万リットルとなり、2031年までに2億4,829万リットルに達すると予測されており、2026年から2031年にかけて1.88%のCAGRを示しています。

現在の需要をリードするセグメントはどれですか?

乗用車用モーターオイルが2025年に61.45%と最大の体積シェアを保有しており、都市部に集中する大規模な車両保有台数に牽引されています。

最も成長が速い製品カテゴリはどれですか?

オートバイ用エンジンオイルは、配送サービスおよびスクーター保有の増加に伴い、2031年にかけて2.08%のCAGRで拡大すると予測されています。

合成油が普及している理由は何ですか?

ユーロ5およびユーロ6排出規制が低SAPS配合を要求しており、OEMは現代の後処理装置を保護するためにフル合成油を推奨しています。

EVの普及は潤滑油販売にどのような影響を与えますか?

30@30政策は長期的に従来のエンジンオイル需要を減少させ、特に都市部において影響が大きくなりますが、EV専用の熱管理流体という新たな機会を開きます。

最終更新日: