タイ自動車用潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

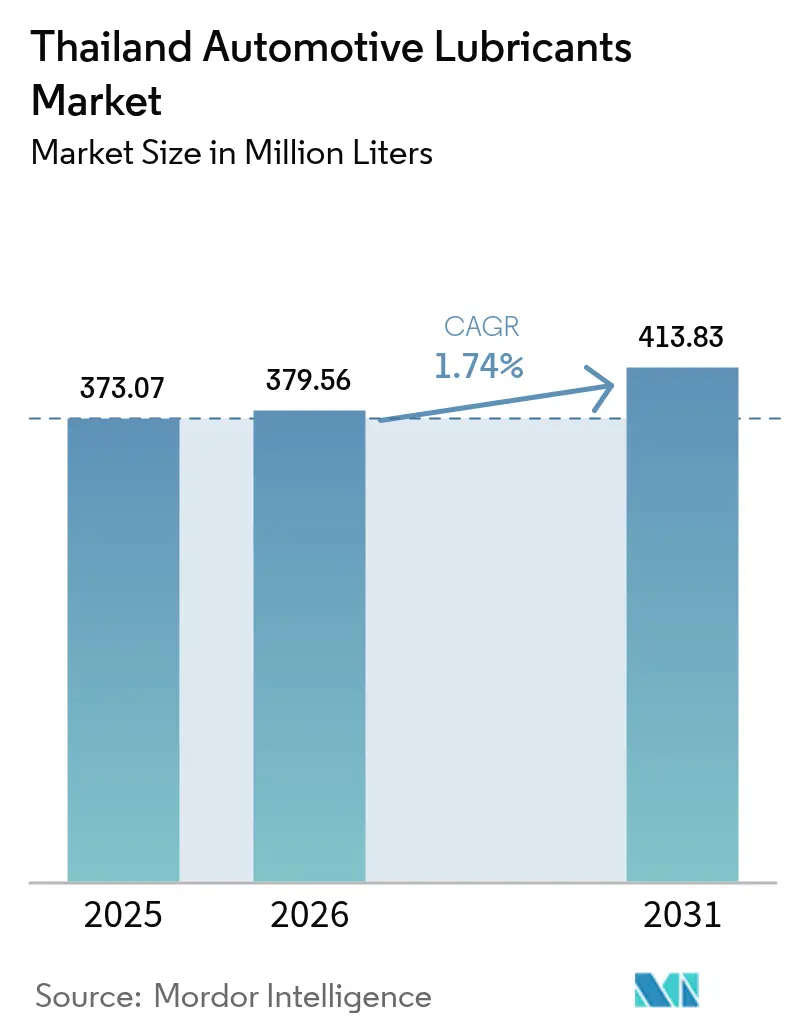

| 基準年の市場規模 (2025) | 373.07 百万リットル |

| 市場取引高 (2026) | 379.56 百万リットル |

| 市場取引高 (2031) | 413.83 百万リットル |

| 成長率 (2026 - 2031) | 1.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ自動車用潤滑油市場分析

タイ自動車用潤滑油市場の規模は、2025年の3億7,307万リットルから2026年には3億7,956万リットルへと成長し、2026年から2031年にかけてCAGR1.74%で推移して2031年までに4億1,383万リットルに達する見込みです。堅調な需要は、東南アジア有数の自動車生産拠点としてのタイの地位、政府が掲げる「30@30」ゼロエミッション車目標、そして二輪車の引き続く優位性に起因しており、電動化からの圧力があるにもかかわらず潤滑油消費量の底堅さを維持しています。低粘度合成油へのシフト、物流フリートの拡大、偽造品に対する厳格な取り締まりが競争環境を形成する主要な力となっています。主要サプライヤーは、OEM承認フォーミュレーション、太陽光発電型製造、フリートの総所有コストを低減する延長ドレン技術を通じて差別化を図っています。ベースオイル価格の変動と為替変動が原材料リスクを高める中、マージン管理が引き続き重要課題となっており、中小ブレンダーは規模確保のために統合またはパートナーシップ戦略を採用しています。

主要レポートのポイント

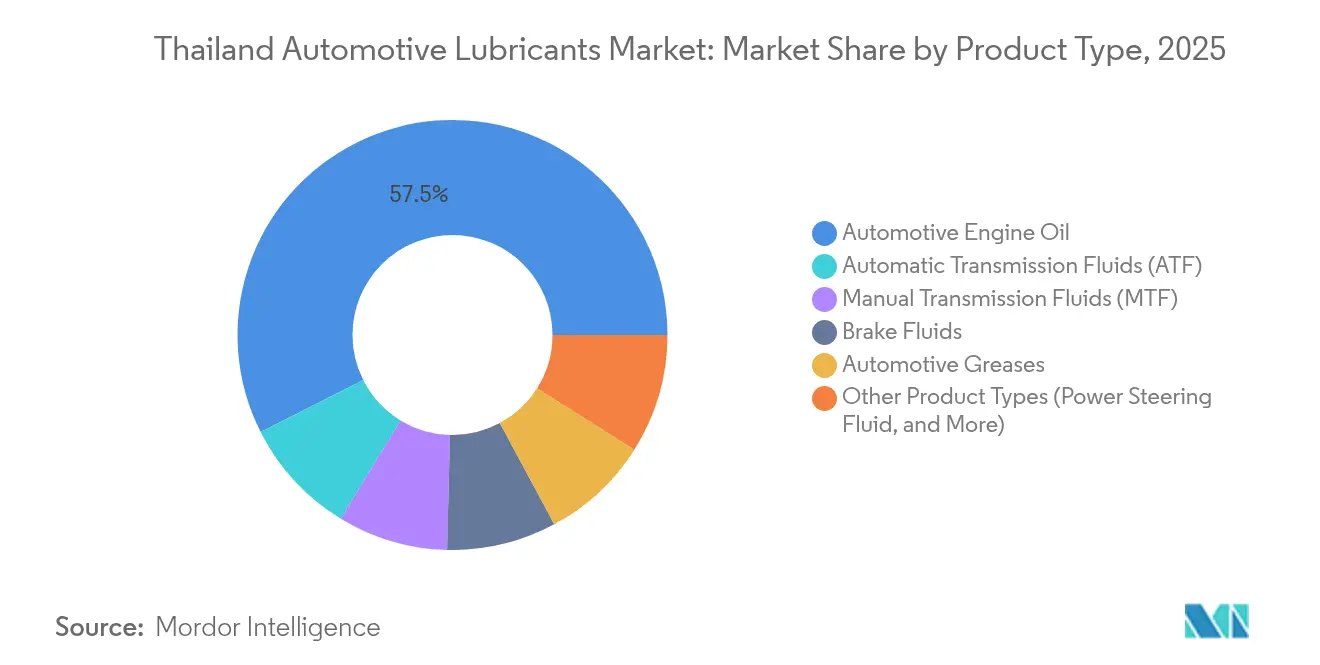

- 製品タイプ別では、自動車用エンジンオイルが2025年に市場シェアの57.45%を占めましたが、予測期間(2026年~2031年)中はオートマチックトランスミッションフルード(ATF)の需要が最も速いCAGR2.05%で成長する見込みです。

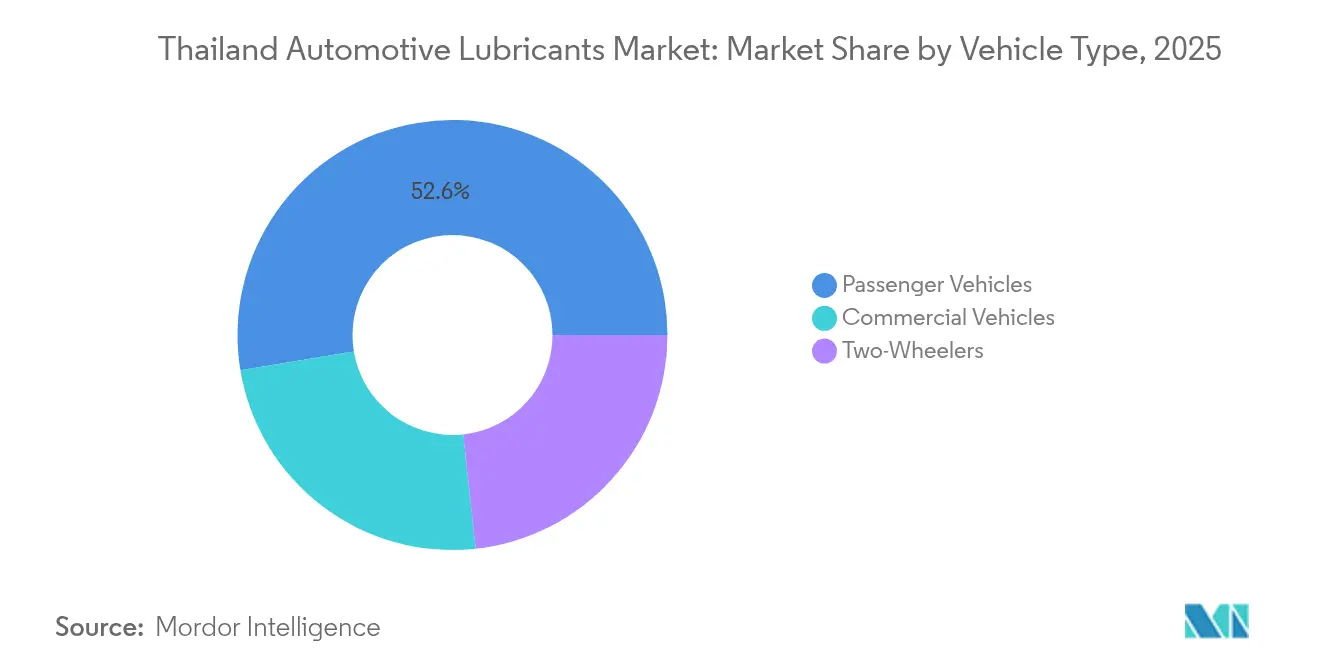

- 車両タイプ別では、乗用車が2025年に52.62%と最大の市場シェアを保有しています。ただし、商用車向け潤滑油需要は予測期間(2026年~2031年)中にCAGR2.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ自動車用潤滑油市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への インパクト(~%) | 地理的 関連性 | インパクトの タイムライン |

|---|---|---|---|

| 商用車フリートの 拡大とインフラ投資の増加 | +0.4% | バンコク・東部経済回廊に 集中した全国規模 | 中期(2〜4 年) |

| 合成低粘度エンジンオイルへの シフトの加速 | +0.3% | 都市部でのプレミアム採用が 進む全国規模 | 長期(4年 以上) |

| オートバイ保有台数の増加と ライドヘイリング走行距離の拡大 | +0.5% | バンコク・チェンマイ・プーケットで 最も強い全国規模 | 短期(2年 以内) |

| OEMの延長ドレンサービスパッケージによる 高マージンオイル需要の拡大 | +0.2% | 認定ディーラーネットワークに 集中した全国規模 | 中期(2〜4 年) |

| タイのブレンディングおよび 潤滑油再輸出のための輸出拠点戦略 | +0.3% | ASEAN・インド・アジア太平洋全域を 対象とした地域規模 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

商用車フリートの拡大とインフラ投資の増加

東部経済回廊内での鉄道・道路プロジェクトや倉庫建設の進展に伴い、商業貨物トン数は増加し続けています。フリートオペレーターはダウンタイム削減のために長寿命・燃費節約型潤滑油を求めており、複数のトラックブランドにわたって製品仕様を固定するバルク受注契約の締結につながっています[1]PTT Lubricants、「コーポレートプレゼンテーション2025」、pttlubricants.com。デジタルオイル解析を提供するサプライヤーは競争上の優位性を獲得しており、予知保全によりワークショップへの訪問回数を短縮できることが高稼働率の幹線トラックにとって明確なメリットとなっています。PTT Lubriantsは2025年に2億6,000万リットルを超える設備稼働率を記録し、Eコマースネットワークに連携した運送会社からの調達が牽引しました。外資系大手はタイの自由貿易アクセスを活用して大陸ASEAN全域に包装製品を逆輸送し、国内プラントのスループットを安定させながら輸出数量を増加させています。この傾向は、乗用車向けオイル数量が横ばいとなる中でも潤滑油需要のプラスの基準線を維持すると予測されています。

合成低粘度エンジンオイルへのシフトの加速

ユーロ5相当の排出ガス基準の強化と燃料価格の上昇により、測定可能な燃費節約をもたらすSAE 0W-20および5W-30マルチグレード合成油への消費者シフトが進んでいます。Exxon Mobilはタイにおけるモービル1の年間販売成長率10%を目標とし、15,000kmのドレン間隔とエンジン清浄性向上の利点を訴求しています。Shellの太陽光発電グリース工場はサステナビリティを軸としたブランドの再構築を体現しており、環境メッセージングを通じてプレミアム価格帯を強化しています。認定ディーラーは前払いメンテナンスパッケージに純正オイルを組み込み、OEM保証コンプライアンスを確保しながらアフターマーケットのマージンを確保しています。合成油は店頭価格が高いものの、サービス回数の削減により総所有コストが低下するため切り替えが有利です。この構図により鉱物油の数量シェアは徐々に低下しますが、リットル当たりの収益は上昇し、タイ自動車用潤滑油市場における価値成長を支えています。

オートバイ保有台数の増加とライドヘイリング走行距離の拡大

タイは2024年に2,294万台のオートバイを登録しており、排気量125cc未満の通勤用が生産台数の5分の4以上を占め、4ストロークエンジンオイルへの安定した需要を支えています。配送アプリのライダーは一般ユーザーの月間走行距離の2倍を記録しており、オイル交換頻度が高まることでワークショップの稼働率と小売売上が向上しています。オートマチックスクーターの生産台数は前年比8.3%増加し、無段変速機に最適化されたスクーター専用トランスミッションフルードの需要が加速しています。コンビニエンスストアや独立系ガレージへの深い浸透力を持つ潤滑油ブランドが最も有利な立場にあり、これらのチャネルが補充購入を支配しています。1リットル+スパークプラグ無料などの付加価値パックは、コスト意識の高いライダーのロイヤルティを高め、電動化の広範な普及にもかかわらず数量の底堅さを強化しています。

OEMの延長ドレンサービスパッケージ

タイのショールームシェアを争うグローバル自動車メーカーは、15,000〜20,000kmのサービス間隔をライフスタイルの利便性差別化要素として訴求しています。PETRONASはMercedes-Benzとターボチャージエンジンの清浄性基準を満たすプレミアムフォーミュレーションを共同開発し、当該フルードをブランドワークショップ専用でルーティングしています。Shellの複数年にわたるBMW契約により工場充填とディーラーのアフターセールス供給が確保され、高マージンセグメントから競合他社を排除しています[2]Shell、「BMW グローバルサプライ契約延長」、shell.com。延長ドレンにより潤滑油の選択権限がドライバーからOEMへと移行し、正式承認を持つサプライヤーが有利となる一方、耐久性の主張を文書化できない無認可ブレンドは不利な立場に置かれます。ドレン間隔の延長によりリットル需要はやや抑制されますが、単価の上昇により補完され、タイ自動車用潤滑油市場内でのプレミアム化を後押ししています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの インパクト(~%) | 地理的 関連性 | インパクトの タイムライン |

|---|---|---|---|

| ベースオイル価格の変動と 外国為替リスク | -0.3% | 輸入依存型ブレンダーへの 影響が大きい全国規模 | 短期(2年 以内) |

| 偽造品・低品質 国内ブランドによるマージン侵食 | -0.2% | 農村部および価格感応度の 高いセグメントに集中した全国規模 | 中期(2〜4 年) |

| EV補助金プログラムによる 長期的な内燃機関用オイル需要の減少 | -0.4% | 都市部・フリートセグメントで 影響が加速する全国規模 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

ベースオイル価格の変動と外国為替リスク

2025年初頭、上流製油所の操業停止後にグループIIIベースオイルの現物プレミアムが拡大し、長期契約を持たない中小ブレンダーの粗利益率を圧迫しました。バーツ高は輸入コストを低下させる一方、為替の乱高下は特に頻繁な定価変更に抵抗する分散した小売チャネルにおいて、販売価格の見直しを複雑にしています。統合精製会社は内部でカーゴを交換することで変動に対処しますが、精製事業を持たない企業は先物取引やフリート契約のパススルー条項でヘッジしています。持続的な変動は、供給交渉や在庫損失の吸収に規模が不可欠となるため合併を加速させ、大手企業へと競争上の優位性を傾けています。

EV補助金プログラムによる長期的な内燃機関用オイル需要の減少

バッテリー電気自動車1台当たり最大10,000バーツの政府インセンティブと国内調達義務が、ゼロテールパイプエミッション車の普及シェア上昇を支援しており、2025年5月時点で普及率は19%に達しました。純電気自動車はクランクケースオイルの必要性をなくし、将来のエンジンオイル数量に上限を設けています。ハイブリッドパワートレインはサンプ容量の縮小により影響を緩和していますが、タクシーや配送バンフリートの直接電動化がディーゼルオイル需要を侵食しています。潤滑油メーカーは、タイ自動車用潤滑油市場における2030年以降の内燃機関用オイル収益の減少を補うべく、EV用熱管理フルードや減速ギア用グリースの研究開発に資金を投じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルのリーダーシップが持続、ATFが上回る成長

自動車用エンジンオイルは2025年の数量の57.45%を占め、タイ自動車用潤滑油市場規模における中核メンテナンスサイクルの基盤的役割を裏付けています。オートバイ通勤フリート、乗用車、軽量ピックアップトラックは、熱帯の走行温度に対応するマルチグレード鉱物油および半合成油ブレンドを使用しています。エンジンオイルのタイ自動車用潤滑油市場シェアは、他のフルードがより速く成長するにつれてわずかに低下する見込みですが、車両平均年齢が約11年に留まり旧型モデルが短いドレン間隔を維持しているため、絶対的な数量は依然として相当な規模を保っています。サプライヤーはSPグレードフォーミュレーション、カム摩耗防止のための亜鉛リン添加剤、タイのディーゼル混合燃料に普及するバイオディーゼルブレンド向けに設計された清浄剤パッケージでポートフォリオを刷新しています。

オートマチックトランスミッションフルードは、消費者が市街地交通でオートマチックギアボックスを採用するにつれて2031年までにCAGR2.05%の先頭成長率の見通しを示しています。オートマチックスクーターブームと増加するCVTバイクがATF需要を乗用車以外にも拡大しています。グローバルOEMはシャダーや熱劣化を軽減するための独自摩擦調整剤を共同設計し、タイの組立業者がサービス間隔で一致させるべき工場充填シリーズを指定するよう促しています。地域ブレンダーはOEMコードの下で添加剤化学を複製するライセンス契約を追求し、ディーラーの棚へのアクセスを維持しています。マニュアルトランスミッションとブレーキフルードは安定を維持する一方、専用ステアリングフルードは電動油圧アシストを追加するプレミアムモデルに牽引されたニッチな位置を占めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

車両タイプ別:乗用車の優位性と商用フリートのモメンタム

乗用車は2025年の需要の52.62%を獲得し、タイの成熟した自動車パークと独立系サービスアウトレットを通じた定期的なオイル交換を促す活発な中古車取引を反映しています。このセグメントのタイ自動車用潤滑油市場規模は、鉱物油15W-40から合成油0W-20へと徐々にシフトし、サービスあたりのリットルは減少するものの単位マージンを拡大しています。ディーラー支援による延長ドレンパッケージと保証連動潤滑油が新型車でのブランドロイヤルティを育む一方、旧型車は価格感応度が高く、独立系ガレージにプライベートラベルブレンドを訴求する余地を提供しています。二輪車は数量の主力であり続けていますが、高走行距離のライドヘイリング用バイクが単位消費量を増加させており、複数の宅配フリートが頻繁な停車・発進による熱ストレスを緩和するためにブランドの高温対応フォーミュレーションを採用しています。

商用車は2031年まで車両クラス中最も速いCAGR2.12%で拡大する見込みです。物流の近代化と東西経済回廊の発展により長距離トラックの平均日間走行距離が増加し、フリートオーナーは延長ドレンおよび燃費効率型オイルを優先せざるを得なくなっています。商用車のタイ自動車用潤滑油市場シェアは、燃費節約と摩耗制御のバランスをとるCK-4 10W-30へのエンジンオイル粘度移行に支えられて徐々に上昇しています。バンコクのクリーンエア計画に参加するバスオペレーターは微粒子フィルターと適合する低灰分フォーミュレーションを採用しており、API FA-4承認を持つサプライヤーが差別化できるもう一つの領域となっています。この車両ミックスの移行は、重作業サイクル向けの性能重視型潤滑油へのモメンタムを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理分析

バンコク首都圏クラスターは、高密度の乗用車保有、800万台規模のオートバイパーク、Eコマース倉庫に物資を供給するハブ・アンド・スポーク型物流ネットワークに牽引されて、国内潤滑油売上高の3分の1以上を占めています。首都のディーラーは合成油の積極的なアップセルを行っており、高い可処分所得とオートマチックギアボックスに有利な交通渋滞を反映したものであり、ひいてはATF数量を押し上げています。隣接する東部経済回廊にはエンジンおよびトランスミッション工場が立地し、工場充填や工程油を大量に消費することで国内需要と輸出車両数量を連動させています。中央平原諸県はディーゼルエンジンオイルや油圧フルードに依存する農業機械を供給しており、収穫サイクルにわたる農村部の基礎消費量を確保しています。

チェンマイなどの北部観光中心地は、高走行距離を積み上げるレンタルスクーターやライドシェアリングフリートを通じて相当な売上高を生み出しています。季節的なもや(ヘイズ)の発生により消費者がメーカー指定のドレン間隔を遵守するよう促し、ワークショップの稼働率を高めています。プーケットを含む南部沿岸地帯も同様の二輪車集中度とマリンエンジン潤滑油のニッチを示しており、サプライヤーは耐腐食性多目的グリースで多様化を図ることができます。越境貿易ラインがラオス、ミャンマー、カンボジアへパッケージ油を供給し、タイの流通デポが内陸市場の重要な中継拠点となっています。

輸出志向は地理的な生産パターンをさらに形成しており、ラヨーンにあるShellのグリース工場はアジア太平洋地域の40以上の目的地へ出荷し、Thai OilのTOPNEXT Internationalはベースオイルカーゴをベトナムとインドに向けて流通させ、タイを地域サプライチェーンに統合しています。全国的に、タイ工業規格院(TISI)はAI搭載のTISI Watchツールにより製品品質を徹底し、同ツールは5ヶ月以内に約100,000件の不審なオンラインリストを摘発し、以前は偽造品の被害を受けやすかった農村部においても公平な競争環境をもたらしています。デジタル監視が拡大するにつれて、正規ブランドはタイ自動車用潤滑油市場のすべての顧客エリアにわたる均一なコンプライアンス基準から恩恵を受けます。

規制環境

タイでは、エネルギー事業局(DOEB)(エネルギー省)が管轄する仏暦2543年石油取引法により、自動車用潤滑油が規制されている。エンジンオイルの製造業者、輸入業者、商標権者は、製品の外観と品質について規制当局に届け出を行い、流通前に承認証明書を取得する必要がある。DOEB通達(仏暦2565年、2022年)は技術仕様を定め、4ストロークガソリン用のAPI SA/SB、ディーゼルオイル用のAPI CA/CBの禁止を含め、低性能カテゴリーを制限している。更新申請は有効期限前に必要であり、DOEBのプロセスガイダンスでは60日間の猶予期間が示されている。

規格策定と市場監視は、タイ工業規格協会(TISI)(工業省)が主導しており、TIS制度下での2ストロークエンジンオイル規格を含む自動車用潤滑油規格を維持している。2024年6月、エネルギー省・DOEBは、バイオ燃料の統合や2025年までの特定燃料グレードの段階的廃止など、燃料管理措置を含む国家ロードマップである石油計画2024(仏暦2567~2580年)に関する公聴会を実施し、偽造品対策の継続的な取り締まりと並行して、潤滑油サプライヤーが変化する燃料・エンジン要件との互換性を維持する必要性を強調した。

バリューチェーン分析

タイの自動車用潤滑油のバリューチェーンは、ベースオイルと添加剤(グループII/IIIベースオイルはしばしば輸入に依存し、価格及び為替変動の影響を受けやすい)から始まり、タイ国内での配合、包装、品質管理を経て、国内流通及び近隣市場への再輸出に至る。大手サプライヤー及び配合業者は、研究開発/品質管理ラボ、配合槽、充填ラインなどの統合能力によって差別化を図っている。例えば、市場エコシステムで言及されている国内施設には、小売用パックとバルクの車両群向け供給の両方に対応するバッチ配合・包装業務が含まれる。石油取引法の下でエンジンオイルの流通前にはDOEB承認が必要となるため、コンプライアンスはバリューチェーンの早い段階から組み込まれており、文書作成、試験、トレーサビリティが製品発売及び継続的なSKU管理の一部となっている。

川下では、給油所のフォアコート、正規ディーラー整備工場、独立系整備工場、コンビニ主導の小売、そして車両群向け入札にまたがるマルチチャネル網が流通の基盤となっており、輸出は地域展開力を持つサプライヤーの工場稼働率を支えている。競争構造は、ブランド力による規模と全国的な小売網の役割を浮き彫りにする一方、小規模配合業者は受託製造、プライベートブランド、ニッチセグメントに依存して整備工場や価格に敏感なチャネルへのアクセスを図っている。偽造品リスクと取り締まりはチャネル選択に影響を与え、ブランド企業を認証対策及び管理された整備工場ネットワークへと向かわせており、そこでは保証連動型オイル及び延長ドレインサービスプログラムがリピート需要を確保している。

競争環境

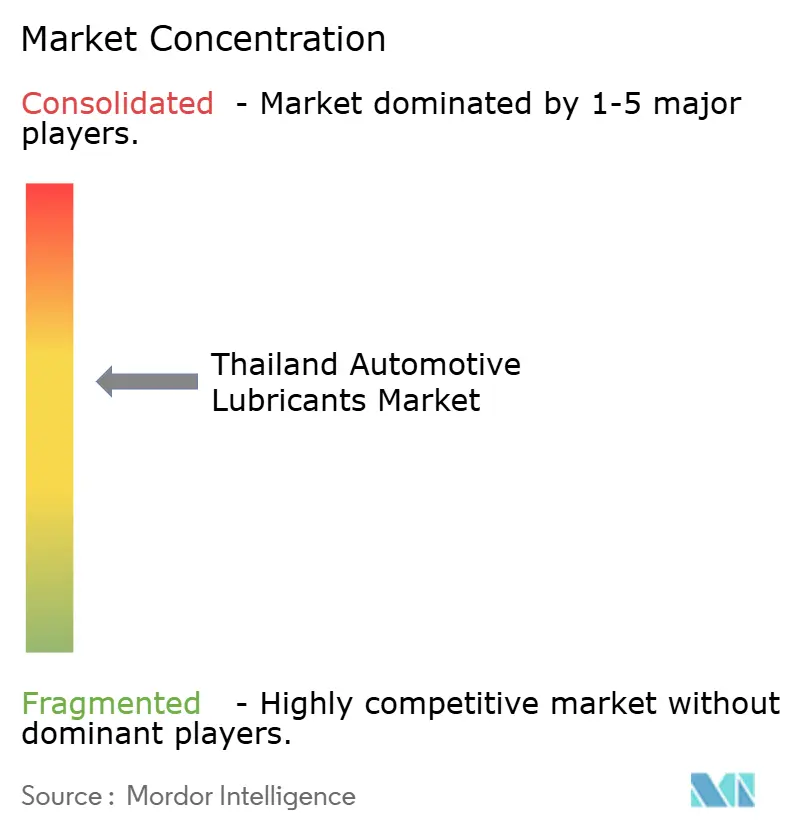

タイ自動車用潤滑油市場は適度に集約されています。Shell、Exxon Mobil、PETRONASはBMW、Mercedes-Benz、Hondaのグローバルなお墨付きに潤滑油技術を結びつけることでプレミアムセグメントを競い合い、保証条件にその製品を組み込んでいます。これらのアライアンスは固定的な需要源を確保し、チャレンジャーブランドへの参入障壁を高めています。TISI Watchによる偽造品の取り締まりは、QRコードボトルシールを通じて真正性を確認できるブランドに有利な競争環境をもたらし、グレー市場の漏出を縮小しています。全体として、競争の激しさはテクノロジー、コンプライアンス、マルチチャネル流通モデルへとシフトしており、これらが総合的にタイ自動車用潤滑油市場を形成しています。

タイ自動車用潤滑油産業のリーダー企業

Exxon Mobil Corporation

PTT Lubricants

Shell plc

BP P.l.c.

Chevron Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

タイがより厳しい排出ガス規制及びOEMサービス戦略へと移行する中、プレミアム化と仕様のアップグレードが、合成低粘度エンジンオイル及びドライブトレイン流体において未開拓の余地を生み出している。タイでは、市場全体でのAPI SQ及びILSAC GF-7A規格の採用によって、より高性能なカテゴリーへの移行が見て取れる。その証左として、PTT Lubricantsが2025年にPERFORMA Super Synthetic 0W-20のこれら規格認証を取得しており、OEM保証への適合と、保証遵守及び延長ドレイン間隔が潤滑油選択に影響を与える中でのポートフォリオの一層の拡大を可能にしている。オートマチックトランスミッション用フルード及びCVT関連フルードも、車両がオートマチックギアボックスへ移行するにつれて注目を集めており、OEM承認済みの摩擦調整剤化学及びディーラー適合サービス提供の重要性を高めている。

生産能力及び拠点の拡大に支えられ、製造の現地化と輸出志向のサプライチェーンが拡大している。LIQUI MOLYは2025年9月、タイでのモーターオイルの現地生産を開始した。これはドイツ国外で初となるモーターオイル生産拠点であり、タイ及びより広範なアジア市場への供給を目的としている。一方、タイの「30@30」政策方針の下でのEV普及は、研究開発及び市場投入戦略の焦点をEV熱管理用流体及び特殊グリースへとシフトさせており、DOEB及びTISIの品質枠組み並びに偽造品対策のデジタル監視は、国内及び国境を越えるチャネルの両方において、規制順守されたトレーサビリティの高い製品の優位性を強化している。

最近の業界動向

- 2026年4月:PTT Lubricantsは、より広範なブランド再構築の一環として、バンコクで「Power to Last Longer」製品ラインを発売した。この展開により、国内整備工場及び輸出チャネル全体において同社のプレミアムラインナップが強化される。

- 2025年11月:PTT Lubricantsは、エンジンオイル「PERFORMA Super Synthetic 0W-20」についてAPI SQ及びILSAC GF-7A認証を取得し、OEM保証への適合及び市場での受容拡大を可能にした。

- 2024年7月:Shellは、タイのグリース製造工場を拡張・改良するための投資を発表し、年間生産能力を5,000トンから15,000トンに引き上げ、アジア太平洋地域の市場を結びつけた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はタイにおいて公道走行車両を運行・維持するために使用される潤滑油及び関連自動車用流体を対象とし、工場充填及びサービス充填を通じた年間消費量として測定する。

対象範囲の除外事項:産業機械、船舶、発電、その他の非自動車機器に使用される潤滑油は対象に含まない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度グレード

- その他のグレード

- マニュアルトランスミッションフルード(MTF)

- オートマチックトランスミッションフルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

データソース、市場規模算定及び検証

デスクリサーチ

デスクリサーチは、需要の初期像を構築し、車両タイプ及び潤滑油カテゴリー間で前提条件の一貫性を保つために活用された。主に、政府機関が報告するタイの車両生産・登録台数、ベースオイル及び添加剤に関する通関貿易統計、規格団体及びOEM向け文書によって公表されている技術仕様など、公的統計及び規格関連コンテンツを活用した。

過大計上を避けるため、二次資料も用いて、特に低粘度オイルや長期ドレイン慣行の拡大に伴い、年間消費リットル数に影響を与える一般的なドレイン間隔、オイルパン容量、粘度グレード構成をマッピングした。また、潤滑油性能に関する学術誌、自動車整備パターンに関する業界団体の刊行物、公開されている企業の開示資料及び投資家向けプレゼンテーションも精査し、チャネル構造及びカテゴリー別の価格動向を把握した。一部では、企業財務情報及び出荷レベルの貿易スクリーニングに関する有料購読サービスをクロスチェックのためにのみ使用しており、ここに挙げたソースは例示に過ぎず、検証及び確認のために他にも多くの参考資料が使用された。

一次インタビュー及び調査

一次調査は、デスクリサーチの前提条件を検証し、工場充填とサービス充填の分配比率、チャネルマージン、各車両群における合成油が鉱物油を置き換える速度など、公的資料では十分に説明されない情報の空白を埋めるために活用された。タイ全域の潤滑油配合業者及び販売業者、整備工場ネットワーク、車両群保守責任者、業界専門家に聞き取りを行い、モデルが生産に関する見出し情報だけでなく、実際の整備行動を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):12% | |

| ミドル層:55% | 機能/事業部門責任者:41% | |

| 小規模企業:14% | マネージャー:47% |

市場規模算定及び予測

規模算定は、トップダウンの需要プール構築から始まり、タイの車両保有台数及び年間稼働率を、車両クラス別のサービス間隔と一般的な充填量を用いて潤滑油消費量に変換する。その需要は、粘度グレード別のエンジンオイル、マニュアル及びオートマチックトランスミッション用フルード(MTF及びATF)、ブレーキフルード、グリース、その他の補助的な車両用流体など、国内で使用される主要な自動車用潤滑油グループに分配される。

モデルの大部分は少数の入力要素によって決まり、それらは観測可能でリットル数を明確に説明できるという理由で選定された。これらには、車両タイプ別(乗用車、商用車、二輪車)の車両台数、平均年間走行距離及び稼働サイクル、オイル交換間隔、オイルパン又はシステム充填容量、そしてドレイン挙動を変化させうる合成油及び低粘度グレードへの構成シフトが含まれる。価格及び金額換算は、ベースオイル及び添加剤のコスト動向、並びに鉱物油、半合成油、合成油製品間の一般的なプレミアム価格差に従う平均販売価格の構築によって処理される。

予測については、モビリティ及びマクロ指標に対する軽度の回帰チェックを伴うシナリオ分析に依拠し、その後インタビューの合意結果に基づいて軌道を調整する。ボトムアップの概算はクロスチェックとして用いられ、公開情報からのサプライヤー積み上げ、整備工場の処理量に関するチャネルチェック、製品カテゴリー別のサンプル価格などが含まれ、ギャップは保守的な範囲を用いて対処し、一次調査のフィードバックによって有力なケースが確認された後にのみ範囲を狭めている。

データ検証及び更新サイクル

数値が確定される前に、成果物は、車両生産及び登録動向、モデルが算出する車両1台当たりの年間換算リットル数、公開されている論評で報告されている潤滑油総需要の方向性など、独立した指標との照合を経る。入力の変更が異常な急変を生じさせた場合、再度検証を行い、その原因となった前提条件まで遡って追跡し、既知の市場イベントで変動を説明できない場合には、追加のヒアリングを実施する。

最終承認前に、算術、単位、換算ロジックがワークブック全体で一貫していることを確認するため、2人目のアナリストによるレビューが完了する。本レポートは年次で更新され、ベースオイル価格の急変、大きな政策変更、車両生産の予期せぬ変動など、重大な変化が生じた場合には随時更新が行われる。納品前には、クライアントが最新の内容を受け取れるよう、アナリストが最終的なデータチェックを実施する。

Mordor Intelligenceによるタイ自動車用潤滑油市場推計値と他の公表推計値との比較

タイ自動車用潤滑油に関して公表されている市場数値には差異が見られることがあり、その差は通常、各発行元が製品バスケット及び規模算定の対象となる需要プールをどのように定義しているかに起因する。ある情報源が数量を報告し、別の情報源が金額を報告している場合、あるいは通貨換算のタイミング及び価格前提が年内の異なる時点で更新されている場合にも、差異が生じる。

外部推計の中には、タイにおける潤滑油の総消費量を対象としているものがあり、これには産業用及びその他の非車両用途が含まれる場合があり、見出し数値を押し上げる要因となる。対象範囲を公道走行用自動車用潤滑油カテゴリーに限定し、車両保有台数、ドレイン間隔、一般的な充填量に基づいて算出し直すと、その差は縮小する。これはMordor Intelligenceが適用している対象範囲のフィルタリングである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の課題 |

|---|---|---|

| Mordor Intelligence | USD 379.56 M (2026) | |

| 業界誌A | USD 456.00 M (2025) | タイの潤滑油総消費量としてキロリットル単位で報告されているため、非自動車用需要を含んでいる可能性があり、また合計前に工場充填とサービス充填を区別していない。 |

| 業界誌B | USD 455.70 M (2023) | 国内潤滑油総消費量を需要ベースとして使用しており、その数値は車両保有台数、ドレイン間隔、自動車専用の製品カテゴリーとの整合が取られていない。 |

この比較は、対象範囲がその差の主な要因であることを示している。潤滑油総消費量ベースの視点は、自動車専用のベースよりも必然的に大きくなるためである。計算を車両及び整備関連の入力データに遡って追跡可能な状態に保ち、チャネル及び供給関連の指標との照合を行うことで、最終的な数値は、タイの車両構成やドレイン慣行の変化に応じて見直しやすい実用的なものとなっている。

レポートで回答される主要な質問

タイ自動車用潤滑油市場の現在の規模はどのくらいですか?

市場は2026年に3億7,956万リットルを記録し、2031年までに4億1,383万リットルに達する見込みです。

市場はどのくらいのペースで成長する見込みですか?

数量は2026年から2031年にかけてCAGR1.74%で拡大する見込みであり、フリートの拡大と合成油の採用が支援しています。

どの製品タイプが消費をリードしていますか?

エンジンオイルは2025年の販売の57.45%のシェアをリードしており、タイの大規模なオートバイおよび乗用車パークが牽引しています。

オートマチックトランスミッションフルードがより速く成長している理由は何ですか?

乗用車およびスクーターでのオートマチックギアボックスの採用増加により、ATF需要が2031年まで予測CAGRの2.05%で押し上げられています。

EVの普及は潤滑油需要にどのような影響を与えますか?

電気自動車は長期的にエンジンオイルの数量を削減しますが、EV専用の熱管理フルードに新たな機会が生まれます。

最終更新日: