タイ建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

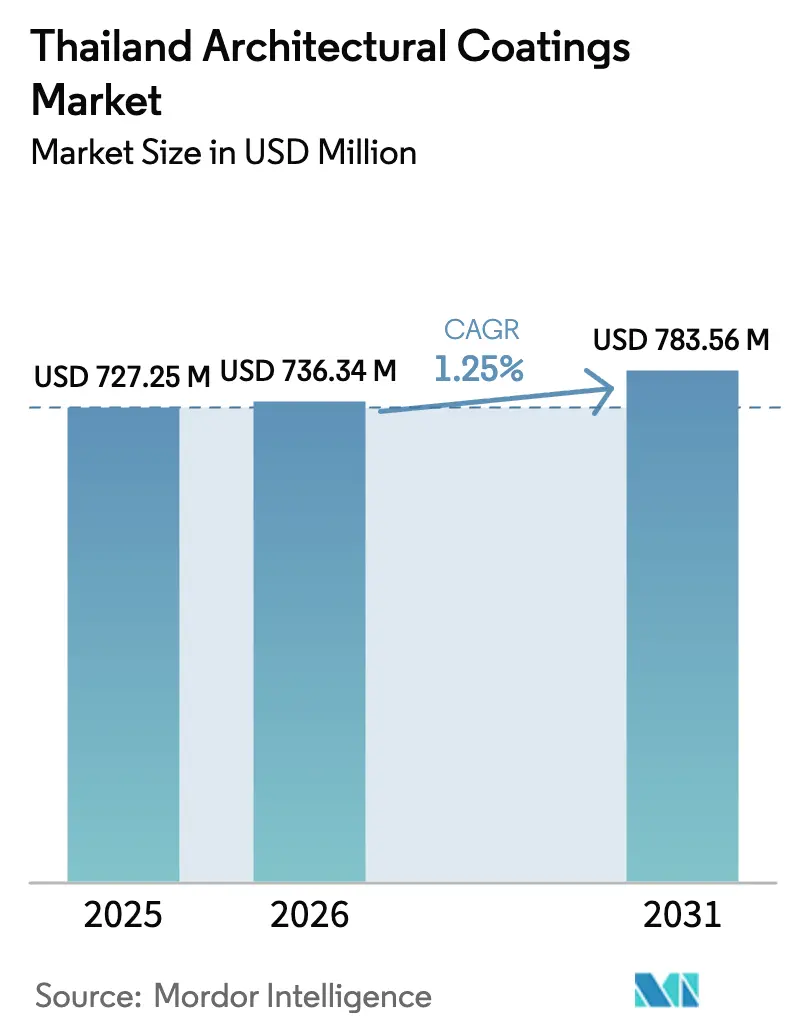

| 基準年の市場規模 (2025) | 727.25 百万米ドル |

| 市場規模 (2026) | 736.34 百万米ドル |

| 市場規模 (2031) | 783.56 百万米ドル |

| 成長率 (2026 - 2031) | 1.25% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ建築用塗料市場分析

2026年のタイ建築用塗料市場規模はUSD 736.34百万と推定され、2025年の値であるUSD 727.25百万から成長し、2031年にはUSD 783.56百万が見込まれており、2026年から2031年にかけてCAGR 1.25%で成長しています。数量成長の鈍化は、成熟した需要基盤を反映しており、東部経済回廊(EEC)に関連する建設支出、老朽化した建築ストックに対する再塗装サイクルの増加、低VOC製品に対する消費者選好などの構造的追い風によって均衡が保たれています。安全な化学物質に向けた規制の勢いは水性塗料の優位性を強化する一方、特に二酸化チタンを中心とした原材料の価格変動により、マージン管理が中心的課題であり続けています。

レポートの主要な知見

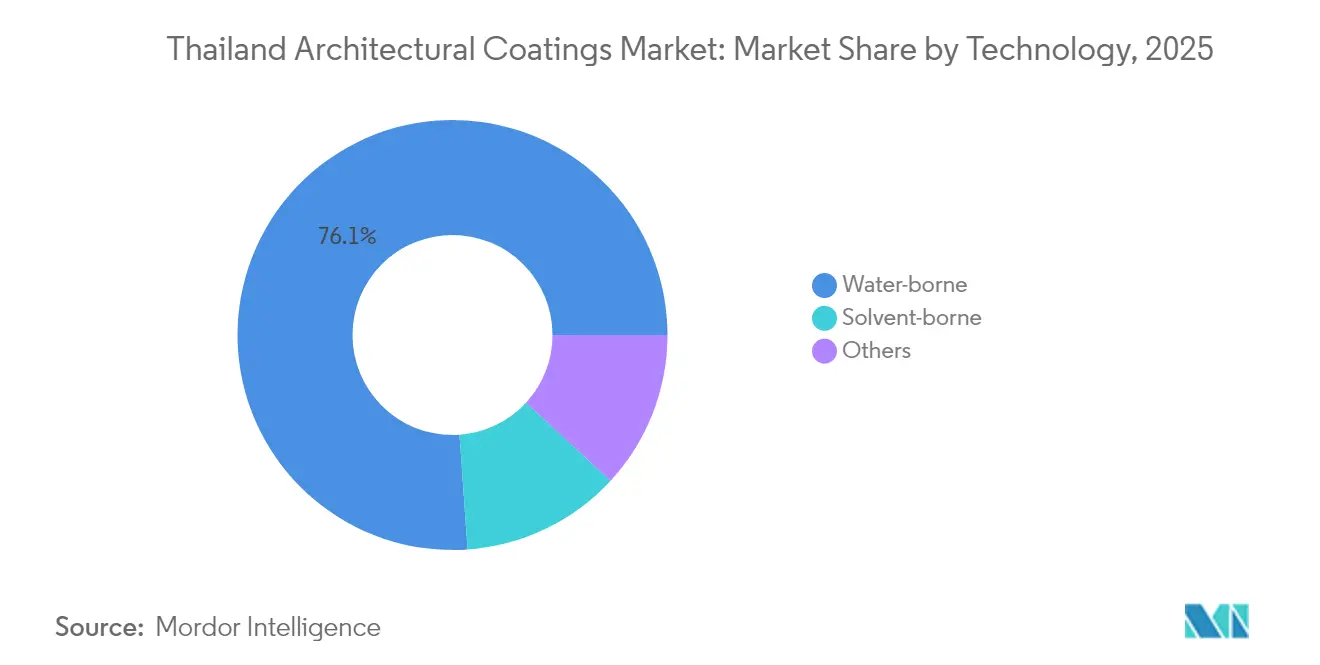

- 技術別では、2025年に水性塗料が収益シェア76.12%でトップとなりました。溶剤性塗料は2031年にかけてCAGR 1.39%で拡大する見通しです。

- 樹脂タイプ別では、2025年のタイ建築用塗料市場規模においてアクリル樹脂が53.62%を占めました。ポリウレタン樹脂は2031年にかけてCAGR 1.47%と最も高い予測成長率を示しています。

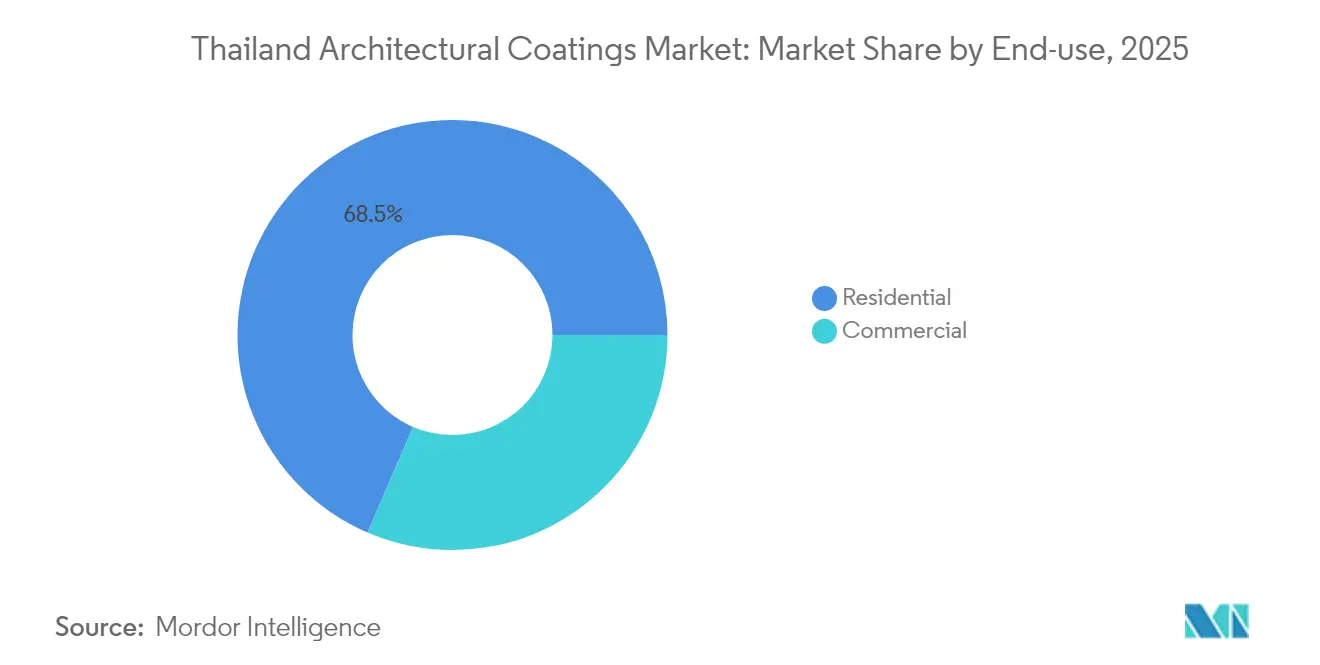

- 最終用途別では、2025年のタイ建築用塗料市場規模において住宅建設が68.54%のシェアを獲得しました。商業用途は2031年にかけてCAGR 1.52%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ建築用塗料市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市化と住宅需要 | +0.3% | 全国、バンコク首都圏に集中 | 中期(2〜4年) |

| 政府インフラおよびスマートシティプロジェクト | +0.4% | 全国、東部諸州のEECに注目 | 長期(4年以上) |

| 低VOC水性システムへのシフト | +0.2% | 全国、規制遵守に牽引 | 短期(2年以内) |

| 老朽化建築ストックによる再塗装サイクルの促進 | +0.3% | 全国、都市部でより高い影響 | 中期(2〜4年) |

| モジュール工法と工場塗装仕上げ | +0.2% | 全国、工業地帯に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と住宅需要

大都市圏および中規模都市への人口流入が続くことで、融資基準が厳格なままであっても、タイ建築用塗料市場の根底にある需要が維持されています。398ライの敷地に総額1,250億バーツ(約USD 38.7億)の予算を有するThe Forestiasのような大規模複合開発プロジェクトは、熱帯の高湿度に耐えながらグリーンビルディング基準を満たすことができる、プレミアムかつ環境配慮型仕上げ材に対する需要を示しています[1]MQDC Communications、「The Forestias メガプロジェクト」、mqdc.com。高層建築の高密度化は、堅牢なUVおよび耐湿性を持つファサードシステムを必要とし、アクリルおよびポリウレタン化学系へと調合者を誘導しています。中規模都市への人口流入は、地域の倉庫や調色センターが使用拠点近くで色合わせを確保するよう促しています。新規世帯形成と一人当たり塗料消費量の正の相関は、安定した数量ベースラインを示しており、タイ建築用塗料市場に期待される緩やかなヘッドラインCAGRを下支えしています。

政府インフラおよびスマートシティプロジェクト

複線鉄道延伸、高架式大量輸送路線、港湾整備は腐食防止のために高膜厚溶剤性エポキシおよびポリウレタンを必要とする一方、公共向け要素である駅、歩道橋、都市家具には耐変色性水性アクリルが使用されています。バンコク都市圏行政府による300以上の橋梁への再塗装は、Nippon Paint材料を用いてバーツ換算で1,000万バーツ相当で実施され、自治体のメンテナンスサイクルの規模を示しています。スマートシティのパイロットゾーンはセンサーハウジングや電気モビリティインフラを統合しており、電磁シールドと美観統合のための特殊塗料を必要としています。カンボジア、ラオス、ミャンマーを結ぶ地域物流回廊はタイのメーカーの輸出路を拡大し、タイ建築用塗料市場に地域的な拠点としての役割を与えています。公共調達における持続可能性条項は低VOCおよびリサイクル原料製品の採用を促進し、サプライヤーにエコラベル制度の下での製品認証を促しています。

低VOC水性システムへのシフト

タイの有害物質法改正と、韓国および中国の制度を参考にした近く施行されるVOC上限規制が、処方のシフトを加速させています。溶剤ラインの製品スチュワードシップコスト(許可申請から排気モニタリングまで)は、改質ナノアクリルまたは自己架橋性ポリウレタンバインダーを用いた水性プラットフォームへと研究開発予算を誘導しています[2]「グローバルVOC法規制」、International-marine、international-marine.com。TOA PaintのAqua Shieldは、アジア初のマルチ基材水性トップコートとして宣伝され、溶剤系代替品の3倍の耐久性と9分の1のVOC削減を謳い、プレミアムポジショニングのベンチマークを提供しています。ESG認証オフィスタワーやグリーンラベル住宅プロジェクトの普及に伴い、室内空気質に対する消費者の意識が高まり、低排出製品に有利なコスト・バリューギャップを縮小しています。多国籍企業もこのトレンドを反映しており、PPGは2025年にチョンブリーに水性自動車用塗料施設を開設し、タイ建築用塗料業界全体に適用可能な移転可能な樹脂技術とプロセスノウハウをもたらしました。

老朽化建築ストックによる再塗装サイクルの促進

タイの1990年から2010年の建設ブーム時に建設された建物は、現在重要なメンテナンスの節目を迎えており、需要の底上げとなる予測可能な再塗装の窓を生み出しています。商業用不動産は一般に5〜7年ごとに再塗装され、住宅は暴露環境と初期塗膜の厚さに応じて7〜10年サイクルで行われます。2019年以前の水準に向けて客室稼働率が徐々に回復しているホテル・リゾート事業者は、2026年のハイシーズンを前にファサードと内装の改修を加速させ、洗浄可能な低光沢アクリルや防カビ処方を好んでいます。ESG適合ビルに移転するオフィステナントは、LEED やWELL ポイント確保のために低VOC塗料を指定し、プレミアムSKUの動きを強化しています。労務費の上昇は長寿命製品の選択を促しており、交通量の多いロビーにはポリウレタンクリア塗装、外壁にはシリコン変性エラスティック塗料が選ばれ、総所有コストを削減しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への(~)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格変動(TiO₂、溶剤) | -0.2% | グローバルサプライへの影響、全タイメーカーに影響 | 短期(2年以内) |

| 溶剤排出に関するより厳格な規制 | -0.1% | 全国、州ごとに施行状況が異なる | 短期(2年以内) |

| 品質施工のための熟練労働者不足 | -0.1% | 全国、地方市場でより深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

溶剤排出規制の強化

提案されているVOC上限と義務的な汚染物質移動・排出登録(PRTR)報告は、社内にEHSの専門知識を持たない中小企業に特に高いコンプライアンスコストをもたらします。焼却炉、蓄熱式酸化装置、密閉式溶剤回収システムなどのプラント改修には、移行期間中の収益性を損なう資本支出が必要です。規制の施行は工業団地によって異なり、計画の不確実性を生じさせます。市場全体として、処方の見直しが遅れると、SKUの合理化をもたらし、再塗装業者が選択できる製品を一時的に制限し、特定の色や質感に依存する新規プロジェクトの承認サイクルを長期化させる可能性があります。

熟練労働者不足

タイの建設セクターは労働力をめぐって、より高い賃金を提供する物流・電子機器産業と競合しており、訓練を受けた施工者の不足を招いています。表面処理の不良や塗膜厚みの不適切な施工は、早期の塗膜不具合、保証請求、サプライヤーのブランド損傷につながります。タイ建築用塗料業界は、地方拠点を巡回する施工者認定プログラムやモバイルトレーニングラボで対応しています。しかしながら、賃金インフレは施工コストの閾値を引き上げ、特にコスト重視の住宅再塗装セグメントにおいて、裁量的プロジェクトを先送りさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性システムが圧倒的なリードを維持

2025年のタイ建築用塗料市場において、水性塗料は76.12%を占め、低VOCソリューションに向けた広範な規制および消費者の方向転換を反映しています。製品革新は、高湿度気候における耐擦り性と速乾性を向上させた改質ナノアクリルに集中しています。HomePro や Thai Watsadu などの小売チェーンは棚スペースの大半を水性ラインに割り当て、認知度を高めています。並行して、政府調達ガイドラインはグリーンラベル塗料をますます義務付け、制度的需要を固定しています。

小さな収益基盤にもかかわらず、溶剤性技術は高い耐薬品性を必要とする金属基材、海洋環境、工業施設にとって不可欠であり続けています。このセグメントはインフラメガプロジェクトが重防食アルキド、エポキシ、ポリウレタンを消費するにつれ、2031年にかけてCAGR 1.39%で成長する見通しです。水希釈可能なハイブリッドアルキドは移行製品として台頭しており、低VOCレベルで溶剤型の流動性を提供しています。粉体塗料やその他のニッチ技術は一桁台に留まっていますが、工場塗装クラッディングやアルミ建具に拡大の余地があります。

樹脂タイプ別:アクリルが支配しポリウレタンが優位に

2025年の総収益においてアクリル化学系は53.62%を占め、タイ建築用塗料市場規模においておよそUSD 3.9億に相当します。熱可塑性アクリルは汎用室内グレードを独占し、自己架橋性アクリルはプレミアム外装ラインを強化しています。アクリルの汎用性は、モンスーンシーズン中の熱変動に耐え浸水に抵抗するエラストマー屋根用塗料にも及んでいます。メーカーはアクリルにシリコン添加剤を混合して防汚性を向上させ、長期メンテナンスを重視するマンション管理組合にアピールしています。

ポリウレタンは最も高い成長を示しており、木質床材トレンドがマット調で高耐久の仕上げへと移行するにつれ、2031年にかけてCAGR 1.47%で拡大すると見込まれています。水性二成分ポリウレタンシステムは、ジムのフロア並みの硬度を提供しながら室内空気質に対する高まる期待に応え、安定したシェア拡大のポジションを確立しています。エポキシはタイ建築用塗料市場の専門的なスライスを占め、駐車場デッキ、病院、耐薬品性を重視する商業厨房にサービスを提供しています。アルキドおよびポリエステル樹脂はレガシー製品や粉体塗料ラインに残存しますが、環境規制の強化により市場シェアが侵食される見通しです。

最終用途別:住宅が依然として主導するが商業が勢いを増す

2025年のタイ建築用塗料市場規模において、住宅需要は金額の68.54%を占めました。一戸建て住宅、タウンハウス、コンドミニアムの再塗装サイクルが、新築活動が鈍化しても経常収益を牽引しています。DIYチャネルは調色キオスクとインフルエンサー主導のインテリアキャンペーンで繁盛しています。消費者のライフスタイル志向の高まりに伴い、洗える低光沢マット仕上げや低臭エナメルへのアップグレードが進んでいます。プレミアム化が数量成長の鈍化を補い、小売業者とブランドオーナーの価値を維持しています。

商業用途(オフィス、ホテル、ショッピングモール)はCAGR 1.52%と最も高い成長を示しています。ESG認定オフィスタワーは、LEED やWELL クレジットに貢献する塗料を必要とし、低VOC水性エポキシおよびポリウレタンへと仕様を傾けています。パンデミック前の稼働率に近づきつつあるホスピタリティセクターは、国際的な観光客を意識した超マット仕上げや耐汚染性仕上げでロビーや客室を改装しています。小売不動産オーナーは電子商取引に対抗するためファサードを近代化し、グラフィティ耐性クリア塗料やコーポレートカラーパレットを選択しています。

地域分析

バンコク首都圏はタイ建築用塗料市場の中心地であり続けています。密集した垂直面はUV曝露と汚染物質の堆積により再塗装の回転を加速させます。港湾や中央物流ハブへの近接性は、販売店在庫の迅速な補充を確保し、即日調色サービスをサポートしています。

東部諸州のチョンブリー、ラヨーン、チャチュンサオはEECインセンティブの恩恵を受け、工業団地、空港、港湾の整備が促進されています。塩分を含んだ空気は、認定された腐食クラス評価を持つ高性能エポキシおよびポリウレタンシステムを必要とします。塗料サプライヤーは重工業クラスター近傍に技術サービスセンターを設置し、現地での検査や塗膜不具合診断を提供することで顧客ロイヤルティを深めています。

プーケットやサムイ島などの観光主体の南方島嶼部は、沿岸の湿気に耐えるプレミアム外装アルカリ耐性塗料を消費しています。リゾート事業者は自然景観と調和したニュートラルカラースキームを採用しつつも、チョーキング(白化)を遅らせるために耐久性の高いトップコートに依存しています。チェンマイ、コンケーンなどの北部都市は安定した都市拡大を示していますが、所得水準が低いため中価格帯ブランドや業者グレードの仕上げ材が好まれ、タイ建築用塗料市場全体において二極化した価格構造が生まれています。

競合環境

市場は寡占的な性質を持っています。Jotunは腐食防止の専門知識と、工場生産性を5倍に引き上げ1リットル当たりコストを圧縮する自動化製造によって差別化を図っています。多国籍企業は地域の研究開発センターを活用してグローバルプラットフォームを投入しており、AkzoNobel は南アジアのデコポートフォリオの見直しを検討しており、タイへの新規投資を呼び込む可能性があり、PPGのチョンブリー拠点は建築ライン向けに適用可能な水性ノウハウを拡大しています。中小規模の国内ブランドは価格で競合しますが、VOC関連の資本支出と上昇する原材料コストに苦慮しています。電子商取引はマイクロ工場から直送するニッチシェードを提供するチャレンジャーブランドのニッチを開いていますが、18リットルの嵩高な製品では物流コストが規模の拡大を制限しています。全体として、戦略的な取り組みはより環境に優しい化学物質、オムニチャネル小売、テクノロジーを活用したカラービジュアライゼーションツールに集中しており、タイ建築用塗料業界を急速に近代化しています。

タイ建築用塗料業界リーダー

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

Kansai Paint Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:JotunはタイでMajestic Pure Color室内レンジおよびNUANCES グローバルカラーコレクション2025を発売し、30種類のキュレーションされたシェードにわたるスーパーマット・反射防止仕上げを特徴としています。

- 2024年12月:TOA Paintは、タイの建築家と共同開発した「シームレス・シンクロニー」コンセプトのもと、2025年カラートレンドを発表し、タイムレスなニュートラルと鮮やかなポップカルチャーのカラーを融合させました。

タイ建築用塗料市場レポートの範囲

商業、住宅はサブ最終用途別のセグメントとしてカバーされています。溶剤性、水性は技術別のセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂別のセグメントとしてカバーされています。| 水性 |

| 溶剤性 |

| その他 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 住宅 |

| 商業 |

| 技術別 | 水性 |

| 溶剤性 | |

| その他 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途別 | 住宅 |

| 商業 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは範囲に含まれません。

- 住宅 - このセクションには、住宅建物に使用される内装および外装塗料・コーティングが含まれます。

- 床面積 - 総床面積は、本研究で考慮されるサブ最終用途の既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと、一次専門家のインプットに基づいて、関連する変数・要因のグループから選定されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家から成る広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。調査対象の市場を総合的に把握するために、様々な役職・職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム