ASEANペイント・コーティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

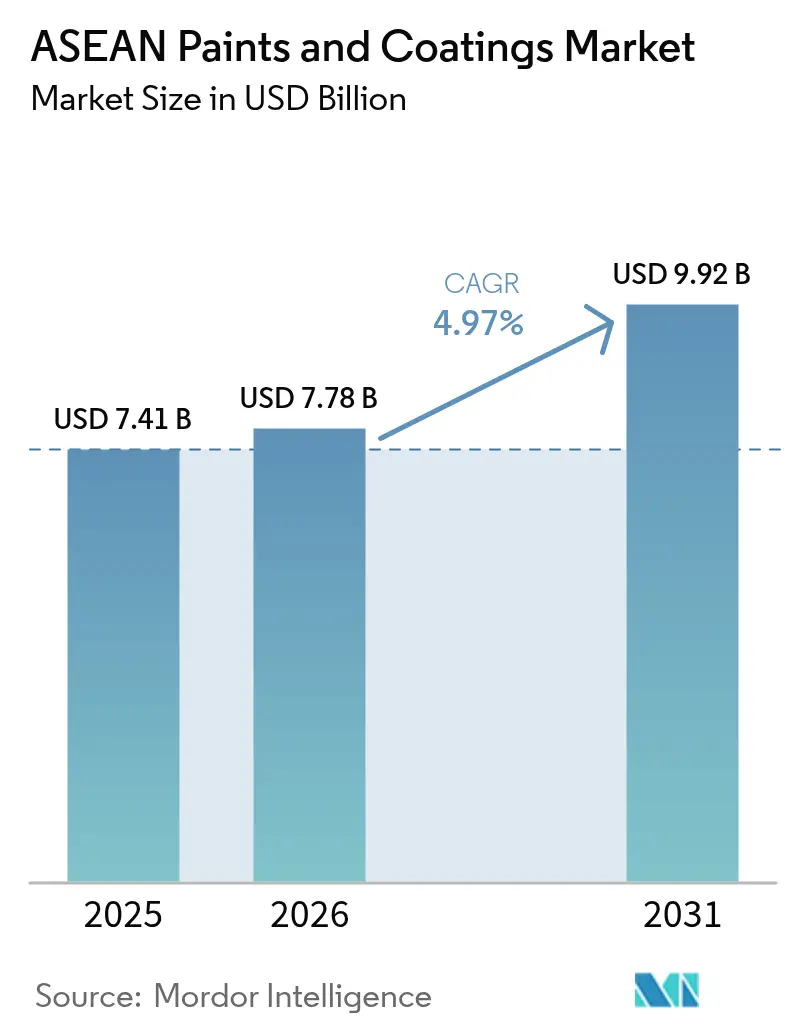

| 基準年の市場規模 (2025) | 7.41 十億米ドル |

| 市場規模 (2026) | 7.78 十億米ドル |

| 市場規模 (2031) | 9.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

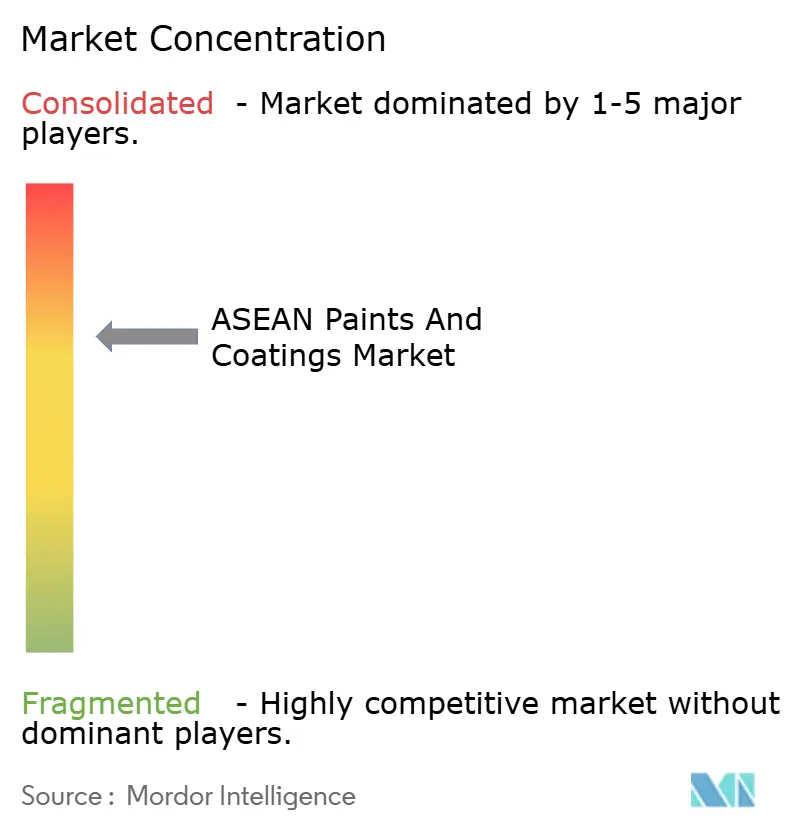

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANペイント・コーティング市場分析

ASEANペイント・コーティング市場規模は2026年に77億8,000万米ドルと推定され、2025年の74億1,000万米ドルから成長し、2031年には99億2,000万米ドルに達する見込みで、2026年〜2031年にかけて4.97%のCAGRで成長しています。インドネシア、ベトナム、タイにおける建設ブーム、中国系電気自動車メーカーによる継続的な投資の波、および政府主導のインフラパイプラインが相まって、建築用・保護用・自動車用塗料の数年にわたる需要拡大を支えています。同時に、持続可能性への圧力により、調合者は揮発性有機化合物(VOC)排出量を性能を損なうことなく低減する水性・粉体・放射線硬化型の化学系へと移行しつつあります。国内の有力企業と多国籍の既存企業が競い合い、顧客に近い場所への工場建設、樹脂供給の現地化、販売店ネットワークの拡大を急いでいるため、競争の激しさが増しています。中期的には、原材料および完成品の承認期間を短縮する自由貿易協定の加速により、ASEANペイント・コーティング市場はさらなる漸進的な利益を取り込むことができます。

レポートの主要ポイント

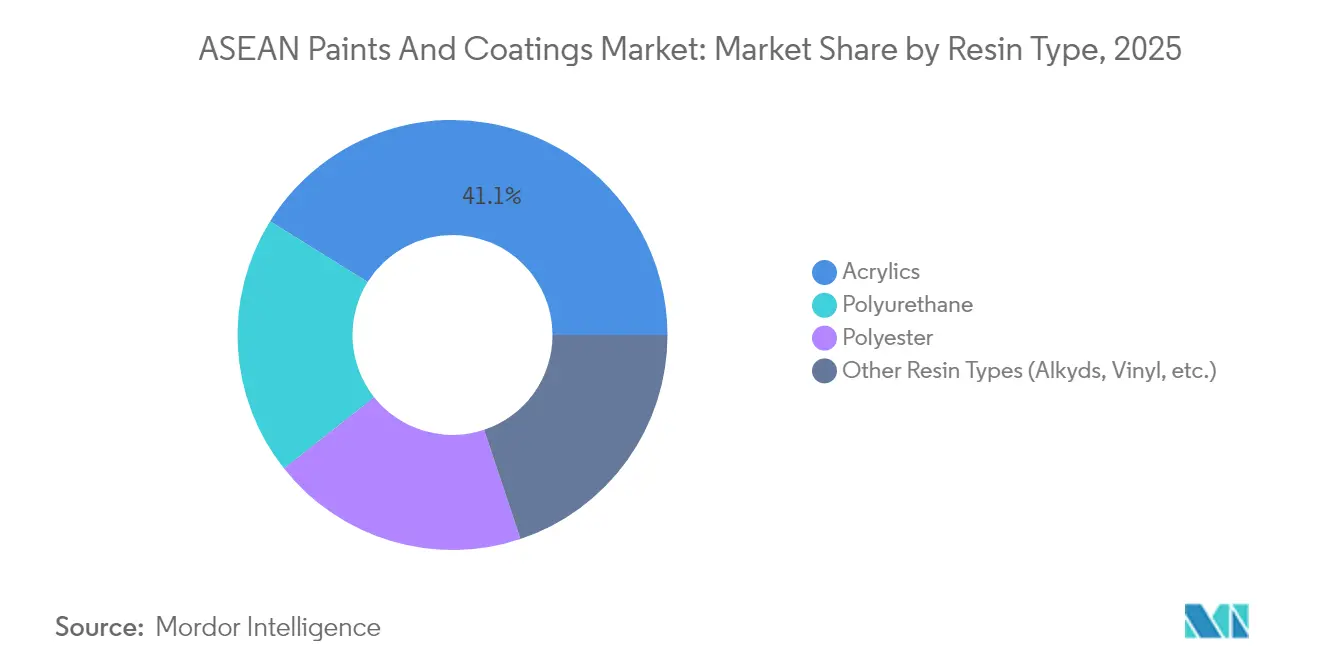

- 樹脂タイプ別では、アクリルが2025年のASEANペイント・コーティング市場規模の41.12%を占め、2026年〜2031年にかけて6.83%のCAGRで成長する見込みです。

- 技術別では、溶剤型システムが2025年のASEANペイント・コーティング市場シェアの61.35%を占めトップに立ち、水性系製剤は2031年まで7.83%のCAGRで拡大する見込みです。

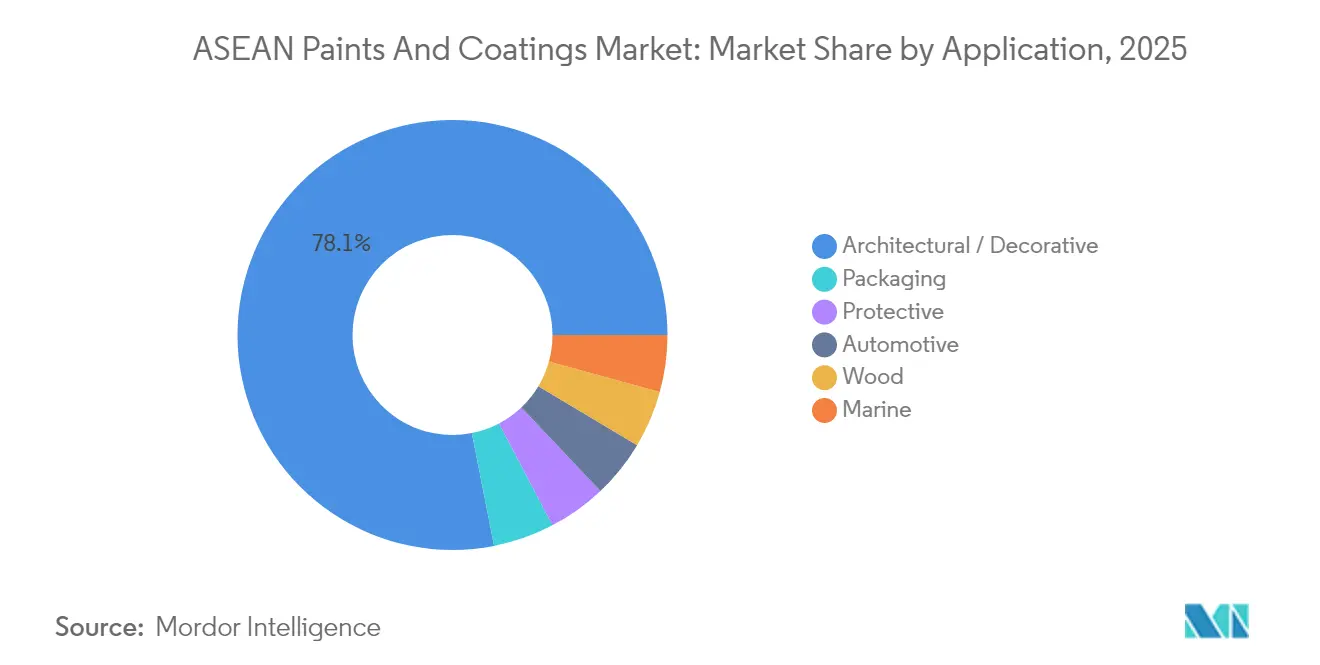

- 用途別では、建築用コーティングが2025年のASEANペイント・コーティング市場規模の78.10%を占め、2031年まで6.78%のCAGRで拡大する見通しです。

- 地域別では、インドネシアが2025年のASEANペイント・コーティング市場で42.05%の売上シェアを保持しており、ベトナムは2031年まで6.66%のCAGR予測で最も成長の速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANペイント・コーティング市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な都市化とインフラ整備 | +1.2% | インドネシア、ベトナム、タイが中心で、マレーシア、フィリピンへの波及効果あり | 中期(2〜4年) |

| 自動車セクターの拡大 | +0.8% | タイ、インドネシアが主要で、ベトナムが新興 | 長期(4年以上) |

| ASEAN地域への海外投資の拡大 | +0.6% | ベトナム、インドネシア、マレーシアへの集中を伴うグローバルな動き | 短期(2年以内) |

| 需要を生み出す産業製造業の拡大 | +0.4% | インドネシア、タイ、マレーシアでベトナムが加速 | 中期(2〜4年) |

| プレミアムな美観への需要増加 | +0.3% | シンガポール、マレーシアの都市部を中心に地域全体へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化とインフラ整備

大規模な公共事業プログラムが、政府が道路、鉄道、低廉な住宅に記録的な予算を投じることでASEANペイント・コーティング市場を押し上げています。ベトナムは多年にわたる交通インフラ回廊とエネルギー資産に300億米ドルを充て、高膜厚建築用・保護用コーティングを吸収することが見込まれています[1]米国商務省、「ベトナム国別商業ガイド2025年」、trade.gov。タイの東部経済回廊は、耐食性プライマー、路面標示塗料、防水メンブレンを必要とする大規模プロジェクトへ国家建設支出の半分以上を引き続き振り向けています。インドネシアのプロジェクト・ストラテジス・ナショナル(Proyek Strategis Nasional)ポートフォリオも同様に海上ゲートウェイと工業団地を結び、メンテナンスのダウンタイムを軽減する船体塗料と長寿命エポキシの需要を高めています。都市移住と中間所得世帯の台頭という人口動態の変化もプレミアムな内装エマルション、テクスチャー仕上げ、防湿トップコートの顧客基盤を拡大しています。現在のプロジェクトパイプラインは複数サイクルにわたる見通しを提供しており、少なくとも2030年まで樹脂サプライヤーの安定した調達計画を支えています。

自動車セクターの拡大

ASEANペイント・コーティング市場は、自動車メーカーが地域の電気自動車ハブへとシフトする恩恵を受けています。中国の自動車完成車メーカー(OEM)は、タイとインドネシアの工場にバッテリー、乗用車、商用バンを組み立てるために14億米ドル以上を投じています。タイのEV3.5スキームだけでも、2027年までに年間最大525,000台の生産を目標とし、カソード電着プライマー、低温粉体トップコート、電磁干渉を管理するクリアコートの需要を牽引しています。インドネシアも同様の道を歩み、2030年代半ばに向けて200万台の生産能力を目指しています。生産ラインが立ち上がるにつれ、一次サプライヤーはスループットを高めながらエネルギーコストを削減するUV硬化コーティングを採用し、自動車セグメントにおけるプラスの数量推移を強固なものにしています。

ASEAN地域への海外投資の拡大

2023年の外国直接投資(FDI)は2,300億米ドルという記録的な水準に達し、ASEANが途上国地域で資本を引き付ける最有力の地位にあることを再確認させ、製造業プロジェクトがパイプラインを支配しています[2]東南アジア諸国連合、「投資レポート2024年」、asean.org。複数の自由貿易協定が樹脂および顔料への関税を撤廃し、国境を越えた新製品投入のリードタイムを短縮しています。再生可能エネルギーの建設はグリーンフィールドFDIの中で不均衡なほど大きなシェアを受け取り、風力タービンブレード向けの耐候性ポリウレタンおよび太陽光発電フレーム向けの高温シリコーンへの需要を刺激しています。

需要を生み出す産業製造業の拡大

建設中の特殊化学品および石油化学コンプレックスも、ASEANペイント・コーティング市場の別の触媒となっています。SCGケミカルズは、Long Son施設でのフィードストック柔軟性向上に7億米ドルを投資し、高性能コーティングに不可欠なエポキシおよびアクリルモノマーの現地供給を可能にしました。マレーシアとタイの電子機器組立業者は、回路基板を保護するコンフォーマルコーティングに耐食性フルオロポリマーおよび熱放散フィラーをますます指定するようになっています。石油化学タンク施設およびパイプラインは、化学物質への浸漬に耐えるハイビルドノボラックエポキシおよびポリウレア(ポリ尿素)ライニングを必要とし、これらの資産は一般的に20年のメンテナンスサイクルを義務付けており、定期的な需要を確保しています。ASEAN各国政府が高付加価値の産業クラスターを推進するにつれ、高性能コーティングへの連動需要が強まっています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油系原料価格の変動 | -0.7% | インドネシア、タイ、マレーシアへの深刻な影響を伴うグローバルな動き | 短期(2年以内) |

| 慢性的な熟練塗装職人不足 | -0.5% | タイ、マレーシア、シンガポールを中心に都市部のインドネシア、ベトナムへ波及 | 中期(2〜4年) |

| ASEAN化学品規制の調和の遅れ | -0.4% | フィリピン、シンガポール、ベトナムへの集中的な影響を伴うASEAN全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

世界的な軟調な需要と中国における生産能力の急増により、エチレンおよびプロピレンのスプレッドは圧迫を受け続け、ASEANペイント・コーティング市場に供給する樹脂・溶剤メーカーのマージンを圧縮しています。スチレン、アクリレート、グリコールなど原油に連動するモノマーは引き続き地政学的ショックに対して脆弱であり、中小メーカーが吸収しがたい四半期ごとのコスト変動を引き起こしています。高騰するガス価格に悩む欧州のサプライヤーは輸入添加剤の価格引き上げを転嫁し、インドネシアとタイの調合者をさらに圧迫しています。大型の建築プロジェクトではコーティングの入札が構造材料と一括されることが多いため、鉄鋼およびセメント価格の変動がさらなる複雑性をもたらしています。ほとんどの市場リーダーは原材料をヘッジしていますが、継続的な変動は下流の建設請負業者の予算予測可能性を低下させています。

慢性的な熟練塗装職人不足

大都市圏における急速な建物の竣工が、熟練した施工職人の供給プールを上回り、引き渡しを遅らせ、ひいては塗料使用サイクルを延期させる労働力不足を招いています。バンコクとクアラルンプールの建設請負業者は消費者物価上昇を上回る日当インフレを報告しており、一部のデベロッパーは段階的な工期設定を余儀なくされるか、メンテナンスの少ないクラッディング材料に切り替えざるを得ない状況です。技術格差は品質問題、すなわち不均一な膜厚形成、早期白亜化、過剰廃棄にも転嫁され、建物オーナーのトータルコスト(TCO)を膨らませています。多国籍企業は現在、施工水準を高めるために現場アカデミーとデジタルトレーニングプラットフォームを運営していますが、パイプラインの正常化には数年を要し、ASEANペイント・コーティング市場の短期的な上振れ余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの汎用性がリーダーシップを持続

アクリル樹脂は2025年のASEANペイント・コーティング市場シェアの41.12%を支え、水性・溶剤希釈型システムの両方との相溶性、優れた色彩保持性、熱帯性気候における急速乾燥特性を反映しています。調合者がコアシェル形態やシリコーン変性グレードを活用して耐汚染性を高めるため、アクリルは6.83%のCAGRで最も速く成長する見込みです。アクリルバインダーに起因するASEANペイント・コーティング市場規模は、住宅の塗り替えサイクルの持続により、2031年までに45億2,000万米ドルに近づく可能性があります。ポリウレタンは光沢保持性と耐薬品性が最重要視される自動車用トップコートや船舶用船体仕上げにおいて、より小さいながらも戦略的なニッチを占めています。ポリエステル樹脂はコストパフォーマンスの均衡からコイルコーティングや屋根用コーティングの主力であり続け、アルキドは寿命よりも価格が重視される農村住宅や防食プライマーに対応しています。

イノベーションのパイプラインは活発です。研究者たちは有機ナノフィラーで変性したエポキシマトリックスで89.87%の腐食抑制効率を達成し、エポキシを薄肉鋼構造物へと押し込んでいます。メーカーもまた、イソシアネートを使用せずにポリウレタン並みの硬度を実現するアンビエント架橋アジリジンを用いたアクリルエマルションを開発しています。石油化学の上流がモノマー供給を拡大するにつれ、樹脂調合者は下流へ転嫁できる価格優位を獲得し、アクリルプラットフォームを特殊ポリウレタンに対して競争力のある価格に維持しています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能です

技術別:環境への勢いが水性塗料の普及を推進

溶剤型化学系は2025年に61.35%のシェアを維持し、湿度耐性と膜厚形成速度が決定的な優位性をもたらす船舶用、重防食用、木材仕上げ用ラインに深く根付いています。それでも、ASEANペイント・コーティング市場は、より厳しいVOC規制がバイヤーの持続可能性目標と一致するにつれ、明確な代替トレンドを目の当たりにしています。水性システムは7.83%のCAGRで加速しており、学校や診療所向けに低臭気コーティングを規定する市区町村の調達ガイドラインに後押しされています。水性製品のASEANペイント・コーティング市場規模は2031年までに8億9,000万米ドル以上を追加すると予測されており、溶剤型並みの硬度を実現する自己架橋アクリルの技術的ブレークスルーによって支援されています。粉体コーティングは家電製品を超え、住宅ファサード向けアルミニウム押出材へと展開しており、Akzo Nobelがバクニン(Bac Ninh)に1,800万米ドルを投じて複雑なプロファイルに対応した5本の自動ラインを追加した拡張工場により支えられています。

ASEANペイント・コーティング市場はさらに、工場の設置面積を削減する瞬間硬化を実現する新興の放射線硬化型プラットフォームからも恩恵を受けています。自動車バッテリーエンクロージャーには、絶縁強度と薄膜均一性を兼ね備えたUV硬化プライマーが指定されるようになっています。一方、ニッチプレーヤーはバイオベースの希釈剤と反応性界面活性剤を商業化し、水性系の耐食性を改善して従来のアルキドとの性能差を縮めています。予測期間全体にわたって、よりグリーンなプラットフォームへの漸進的な再バランスが溶剤型のシェアを54%未満に押し下げると予想されていますが、ミッションクリティカルな産業用セグメントが残存する優位性を確保するでしょう。

用途別:建築用塗料が量・価値両面の成長を牽引

建築用セグメントは2025年のASEANペイント・コーティング市場の78.10%のシェアを占めて首位に立ち、インドネシア、ベトナム、フィリピン全体での住宅需要の継続と公共部門の設備投資の結果です。このセグメントは2031年まで6.78%のCAGRを記録すると予想されており、3大経済圏全体で年間推定3,500万平方メートルの新規床面積によって支えられています。保護用コーティングの数量はより緩やかに増加するものの、洋上プラットフォーム、精製所、LNG再ガス化設備が25年の設計寿命を持つ特注ポリウレタンを指定することでより高いドルマージンをもたらします。自動車用コーティングは現在のところ小さなシェアを占めるにとどまりますが、EV推進とタイの輸出の野望が相まってこのカテゴリーを急速に拡大させるでしょう。

装飾用塗料の中では、低VOCおよび抗菌性内装仕上げが都市部の小売店で棚スペースを獲得しつつあります。マニラでのJotunのフラッグシップストア展開は、国際ブランドへの消費者の需要増加を示しています。木材仕上げシステムは、電子商取引輸出業者に販売される迅速乾燥家具ラインに水性アクリル・アルキドハイブリッドを活用しています。船舶用防汚塗料は、船舶の燃費を低減するシリコーンベースの防汚離型フィルムへとシフトしています。複数の最終需要ベクターが上昇傾向にある中、ASEANペイント・コーティング市場は大量販売マスマーケットとプレミアム高性能ニッチの両方に対してバランスのとれた露出を維持しています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能です

地域分析

インドネシアは2025年に42.05%のシェアでASEANペイント・コーティング市場の中核を担い、2023年の実質GDP成長率5.05%と2億7,900万人を超える人口を活用しています。国内需要は130万トンで設置容量160万トンに対し、スループット最適化と輸入代替の余地があることを示しています。ジャカルタのMRT延伸からカリマンタンの新首都建設まで、政府の大型プロジェクトが保護用プライマーと弾性屋根コートの定期的なパイプラインを支えています。PT ニップシー(PT Nipsea)は、経済型、中価格帯、プレミアムブランドを一つ屋根の下に置く小売ネットワークの拡大に助けられ、2024年〜2026年の間に装飾用セグメントの売上高が年率6%上昇すると予測しています。酸化チタンおよびアクリルモノマーへの輸入関税は2024年に引き下げられ、完成品コストをわずかに低下させています。

ベトナムは成長の最前線に立ち、2031年まで6.66%のCAGRでASEANペイント・コーティング市場を成長させる見込みです。製造業は2024年に8〜9%の生産成長に回復し、政府の300億米ドルのインフラ推進計画には落書き防止トップコートを必要とするハノイとホーチミン市の地下鉄路線が含まれています。ロンソン(Long Son)石油化学は2024年後半に塩化ビニルモノマーの商業供給を開始し、現地の樹脂コンバーターのリードタイムを短縮しました。主要都市で普及しているグリーンビルディングのガイドラインが低VOC材料の義務的使用を促し、水性外装エマルションの採用を推進しています。EUおよび英国との自由貿易協定が特定の顔料への関税を撤廃し、ベトナムの輸出業者が高仕様の家具市場に競争力のある価格で参入できるようにしています。

タイ、マレーシア、フィリピン、シンガポールおよびその他のASEAN小国が市場規模の残りを構成しています。東部経済回廊下でのタイの年率3〜4%の建設成長は安定した船舶・工業メンテナンス需要を確保する一方、世界第10位の自動車生産国というステータスが自動車コーティングラインをほぼフル稼働に保っています。TOA Paintは地域内9つの工場を操業し、48.7%の国内シェアを保有し、熱帯性の湿気に適した抗真菌バスルームエマルションの早期採用から利益を得ています。マレーシアの化学産業ロードマップ2030は樹脂・顔料の現地調達を支持し、生産能力追加への奨励策を一致させています。シンガポールの厳格な化学品管理法は調合者に長鎖ペルフルオロカーボンの排除を迫り、技術移行を実質的に加速させており、それが後に近隣諸国へ波及しています。フィリピンは観光需要に支えられた塗り替えサイクルを享受しており、Jotunの装飾用販売店は過去最高の海外送金流入後に仕上げをアップグレードする住宅所有者を対象としています。

競争環境

ASEANペイント・コーティング市場は中程度の統合を示しています。原材料費の上昇と厳格なVOC規制により、これらのリーダー企業は後方統合、自動調色システム、オムニチャネル小売への投資を余儀なくされています。Asian PaintsのNeo Bharat Latexにより、同社はプレミアムな都市ブランドを希薄化することなく価格敏感な農村コミューンへの浸透が可能となっています。

戦略的取引が現在の序列を形成しています。Nippon Paint Holdingsは2024年に特殊調合者AOCを買収し、粉体・UVラインの樹脂技術を確保しました。Asian Paintsのエジプト・SCIB Chemicalsへの24.3%出資は、ASEANアルキドラインに供給できる原材料調達シナジーの可能性を示唆しています。Akzo NobelのバクニンBac Ninh)増強工事は5本の新しい粉体コーティングラインと水性セルを導入し、ベトナムの電子機器輸出クラスター全体でのエコラベル入札に向けた態勢を整えています。TOA Paintは700の販売店と6,000台の調色機を活用し、新規参入する中国・韓国の競合企業に対してシェアを守っています。

技術的リーダーシップが今や持続的な競争優位を決定づけています。多国籍企業は住宅所有者の意思決定サイクルを短縮するデジタルカラービジュアライザーアプリを展開し、地場ブランドはマイクロ小売店に適した小容量パッケージに注力しています。

ASEANペイント・コーティング産業のリーダー企業

Jotun

Akzo Nobel N.V.

TOA Paint (Thailand) Public Company Limited.

Nippon Paint Holdings Co., Ltd.

Avian Brands

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:PPGはタイのサムットプラカーンに水性自動車用コーティング工場を開設しました。この新施設はPPGの水性ベースコートおよびプライマーの生産能力を強化し、東南アジアの自動車企業からの環境に配慮したコーティングへの需要の高まりに対応するものです。

- 2025年3月:Asian Paints Ltdはインドネシア事業の売却を最終決定し、オーストラリアのOmega Property Investments Pty Ltdのシンガポール部門に所有権を移転しました。この取引額は680万シンガポールドル(約4,400万インドルピー相当)です。

ASEANペイント・コーティング市場レポートの調査範囲

ペイントとコーティングは、審美的な用途だけでなく、製品寿命を延ばすためにも使用されています。建設・インフラ、自動車、その他のセクターを含む様々な分野で使用されています。市場は技術、樹脂タイプ、最終使用産業、および地域によってセグメント化されています。技術別では、市場は溶剤型コーティング、水性コーティング、その他の技術にセグメント化されています。樹脂タイプ別では、市場はアクリル、ポリウレタン、ポリエステル、その他の樹脂タイプにセグメント化されています。最終使用産業別では、市場は建築・装飾用、木材用、保護用、包装用、船舶用、自動車用にセグメント化されています。レポートはASEAN地域の6カ国にわたるASEANペイント・コーティング市場の市場規模と予測も網羅しています。レポートは上記のすべてのセグメントの収益(百万米ドル)ベースの市場規模と予測を提供しています。

| アクリル |

| ポリウレタン |

| ポリエステル |

| その他の樹脂タイプ(アルキド、ビニルなど) |

| 溶剤型コーティング |

| 水性コーティング |

| その他の技術(粉体コーティング、放射線硬化型(UV、EB)など) |

| 建築・装飾用 |

| 保護用 |

| 木材用 |

| 自動車用 |

| 船舶用 |

| 包装用 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他のASEAN諸国 |

| 樹脂タイプ別 | アクリル |

| ポリウレタン | |

| ポリエステル | |

| その他の樹脂タイプ(アルキド、ビニルなど) | |

| 技術別 | 溶剤型コーティング |

| 水性コーティング | |

| その他の技術(粉体コーティング、放射線硬化型(UV、EB)など) | |

| 用途別 | 建築・装飾用 |

| 保護用 | |

| 木材用 | |

| 自動車用 | |

| 船舶用 | |

| 包装用 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他のASEAN諸国 |

レポートで回答される主な質問

ASEANペイント・コーティング市場の現在の規模は?

市場は2026年に77億8,000万米ドルと評価されており、2031年までに99億2,000万米ドルに達すると予測されています。

どの国が地域の需要をリードしていますか?

水性コーティングはVOC規制の強化と消費者の低臭気仕上げへの嗜好から、7.83%のCAGRで拡大しています。

なぜアクリル樹脂がそれほど支配的なのですか?

アクリルは耐候性、色彩保持性、低VOC配合との相溶性を兼ね備えており、建築用、自動車用、工業用ラインにわたって汎用性があります。

どの国が地域の需要をリードしていますか?

インドネシアは主要な売上シェア(42.05%)を占め、大規模な公共インフラ予算と拡大する中産階級に支えられています。

最終更新日: